FixPrice анализ и оценка #FIXP

В марте 2021 г. FixPrice - крупнейшая в России сеть магазинов низких фиксированных цен, разместила акции на Лондонской и Московской биржах. На Мосбирже торги ГДР стартовали с 724,5 руб. за штуку, показав на 24.12.2021 цену закрытия 544,6 рублей (-24,8%).

За 9 месяцев акции серьезно просели, а что с бизнесом?

📊Кратко о Компании

FixPrice – это российский аналог американской сети Dollar Tree Stores – магазинов формата «все за 1$».

Компания продает продукты питания (≈28% продаж), бытовую химию и косметику (≈23% продаж), непродовольственные товары (≈49% продаж).

Ключевая стратегия FixPrice – экономия и максимальное сокращение издержек. Чтобы держать низкие цены на товары из Юго-Восточной Азии, компания закупает их напрямую, избегая накрутки посредников. При этом она стремится добиться от поставщиков таких цен, чтобы при последующей продаже получать двузначную рентабельность. Экономия на издержках при продаже продуктов достигается тем, что около 60% ассортимента Компания продает под собственной торговой маркой.

🌎География присутствия

Магазины FixPrice открыты не только в России, но и еще 6 странах:

✔️Россия: 4 333 магазина;

✔️Беларусь: 194 магазина;

✔️Казахстан: 154 магазина;

✔️Узбекистан: 44 магазина.

В остальных странах (Латвия, Грузия, Киргизстан) магазинов гораздо меньше.

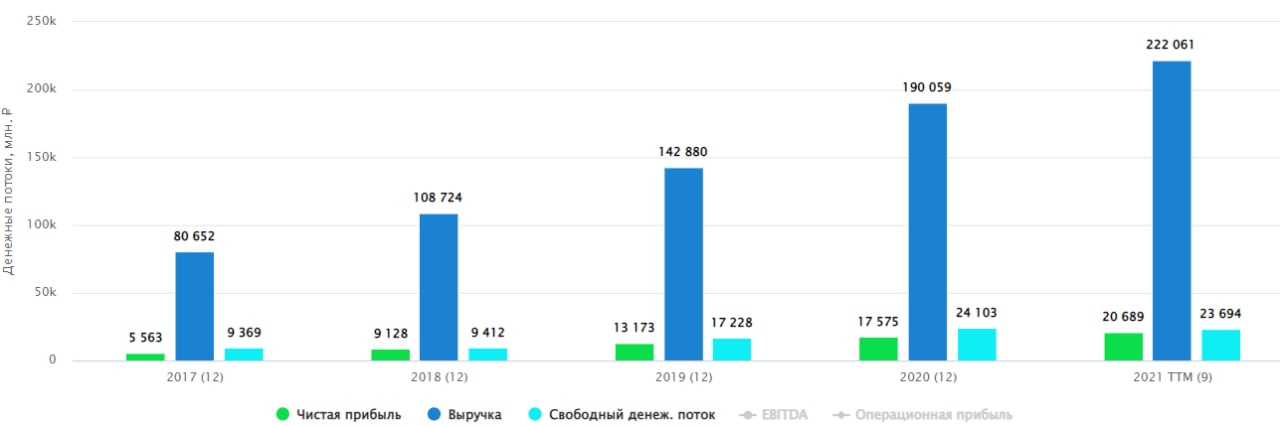

💰 Финансовые результаты за 9 мес.:

📈Выручка выросла на 24,3% г/г до 164 млрд. руб.

📈EBITDA выросла на 21,5% г/г до 30,8 млрд. руб

📈Чистая прибыль выросла на 26,4% г/г до 14,9 млрд. руб.

Главным драйвером роста выручки является активный прирост новых магазинов, за 9 мес. было введено 586 магазинов, а их общее количество составило 4753 шт. По итогам года планируют открыть всего 730 точек, что даст прирост примерно в 20%. Пока еще компания не столкнулась с конкуренцией и открытие новых площадей не оказывает негативного эффекта на рентабельность, что мы видели у Х5 и Магнита пару лет назад. Рентабельность продаж на рекордных уровнях в 9,1% по сравнению с 8,9% за 9 м 2020 г и 7,7% за 9 м 2019 г.

Кстати, это выше чем у многих лидеров рынка дискаунтеров разных стран (по состоянию на октябрь 2021 года):

Dollar Tree Inc (США): 5,29%

DollarGeneral Corp (США): 7,19%

B&M (Великобритания) 8,94%

Динамика LFL продаж замедлилась до 9% г/г по сравнению с 15,9% годом ранее, менеджмент указывает, что это связано с высокой базой прошлого года, пока поверим на слово, посмотрим за этим показателем в следующих отчетных периодах.

С долговой нагрузкой у компании пока все в порядке, чистый долг без учета аренды находится на уровне 16,8 млрд. руб.

ND/EBITDA = 0,7 - в пределах нормы.

🧐Отмечу, что инфляция сказывается и на FixPrice:

- средний чек в магазинах сети составил 282 рубля (+5% к прошлому году);

- на смену ценовым категориям «50 рублей» и «77 рублей» приходят категории по 59 и 79 рублей соответственно.

📊Мультипликаторы

P/E = 31

EV/EBITDA = 15,9

По мультипликаторам бизнес сейчас оценивается не дешево. Это и не удивительно, на IPO растущий бизнес по низкой оценке никто не отдаст, охлаждение котировок уже началось.

FixPrice уверенно растет, стремясь расширить свое присутствие и за пределами России. При этом пока менеджмент справляется с такими вызовами, как инфляция, нарушение цепочек поставок, коронавирусные ограничения. Инфляция представляет риск для бизнеса, он работает по модели дискаунтера, а выдержать соотношение «низкая цена – высокое качество» в условиях роста цен достаточно сложно.

Акционерам уже распределяют часть прибыли, несмотря на стратегию роста, правда, пока див. доходность не очень высокая. В моменте я рассматриваю бизнес исключительно, как историю роста, а сейчас не те времена, на мой взгляд, чтобы входить в растущие компании. Высокая инфляция и растущие ставки может сыграть с ними злую шутку, это нужно учитывать.

Взвесив все ЗА и Против я пока решил понаблюдать с забора за происходящим, но если рынок даст очень интересные цены на акции, то я немного прикуплю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В марте 2021 г. FixPrice - крупнейшая в России сеть магазинов низких фиксированных цен, разместила акции на Лондонской и Московской биржах. На Мосбирже торги ГДР стартовали с 724,5 руб. за штуку, показав на 24.12.2021 цену закрытия 544,6 рублей (-24,8%).

За 9 месяцев акции серьезно просели, а что с бизнесом?

📊Кратко о Компании

FixPrice – это российский аналог американской сети Dollar Tree Stores – магазинов формата «все за 1$».

Компания продает продукты питания (≈28% продаж), бытовую химию и косметику (≈23% продаж), непродовольственные товары (≈49% продаж).

Ключевая стратегия FixPrice – экономия и максимальное сокращение издержек. Чтобы держать низкие цены на товары из Юго-Восточной Азии, компания закупает их напрямую, избегая накрутки посредников. При этом она стремится добиться от поставщиков таких цен, чтобы при последующей продаже получать двузначную рентабельность. Экономия на издержках при продаже продуктов достигается тем, что около 60% ассортимента Компания продает под собственной торговой маркой.

🌎География присутствия

Магазины FixPrice открыты не только в России, но и еще 6 странах:

✔️Россия: 4 333 магазина;

✔️Беларусь: 194 магазина;

✔️Казахстан: 154 магазина;

✔️Узбекистан: 44 магазина.

В остальных странах (Латвия, Грузия, Киргизстан) магазинов гораздо меньше.

💰 Финансовые результаты за 9 мес.:

📈Выручка выросла на 24,3% г/г до 164 млрд. руб.

📈EBITDA выросла на 21,5% г/г до 30,8 млрд. руб

📈Чистая прибыль выросла на 26,4% г/г до 14,9 млрд. руб.

Главным драйвером роста выручки является активный прирост новых магазинов, за 9 мес. было введено 586 магазинов, а их общее количество составило 4753 шт. По итогам года планируют открыть всего 730 точек, что даст прирост примерно в 20%. Пока еще компания не столкнулась с конкуренцией и открытие новых площадей не оказывает негативного эффекта на рентабельность, что мы видели у Х5 и Магнита пару лет назад. Рентабельность продаж на рекордных уровнях в 9,1% по сравнению с 8,9% за 9 м 2020 г и 7,7% за 9 м 2019 г.

Кстати, это выше чем у многих лидеров рынка дискаунтеров разных стран (по состоянию на октябрь 2021 года):

Dollar Tree Inc (США): 5,29%

DollarGeneral Corp (США): 7,19%

B&M (Великобритания) 8,94%

Динамика LFL продаж замедлилась до 9% г/г по сравнению с 15,9% годом ранее, менеджмент указывает, что это связано с высокой базой прошлого года, пока поверим на слово, посмотрим за этим показателем в следующих отчетных периодах.

С долговой нагрузкой у компании пока все в порядке, чистый долг без учета аренды находится на уровне 16,8 млрд. руб.

ND/EBITDA = 0,7 - в пределах нормы.

🧐Отмечу, что инфляция сказывается и на FixPrice:

- средний чек в магазинах сети составил 282 рубля (+5% к прошлому году);

- на смену ценовым категориям «50 рублей» и «77 рублей» приходят категории по 59 и 79 рублей соответственно.

📊Мультипликаторы

P/E = 31

EV/EBITDA = 15,9

По мультипликаторам бизнес сейчас оценивается не дешево. Это и не удивительно, на IPO растущий бизнес по низкой оценке никто не отдаст, охлаждение котировок уже началось.

FixPrice уверенно растет, стремясь расширить свое присутствие и за пределами России. При этом пока менеджмент справляется с такими вызовами, как инфляция, нарушение цепочек поставок, коронавирусные ограничения. Инфляция представляет риск для бизнеса, он работает по модели дискаунтера, а выдержать соотношение «низкая цена – высокое качество» в условиях роста цен достаточно сложно.

Акционерам уже распределяют часть прибыли, несмотря на стратегию роста, правда, пока див. доходность не очень высокая. В моменте я рассматриваю бизнес исключительно, как историю роста, а сейчас не те времена, на мой взгляд, чтобы входить в растущие компании. Высокая инфляция и растущие ставки может сыграть с ними злую шутку, это нужно учитывать.

Взвесив все ЗА и Против я пока решил понаблюдать с забора за происходящим, но если рынок даст очень интересные цены на акции, то я немного прикуплю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Стоит ли сейчас покупать облигации | Какие есть идеи в секторе Ритейла

В субботу провели большую закрытую встречу с Юрием Козловым, разобрали ряд секторов и текущих идей на рынке. Прикладываю нарезку на тему ситуации на облигационном рынке и в ритейле, что там есть интересного и наш взгляд на компании данного сектора.

https://youtu.be/FxXyxX8PDgQ

Таймкоды:

00:00 - В чем держать свою кубышку

01:08 - Облигации

04:16 - Ритейл (Детский мир, Х5, Магнит, FixPrice, Лента) - Юрий Козлов

07:05 - Ритейл (Детский мир, Х5, Магнит, FixPrice, Лента) - Георгий Аведиков

14:16 - Наши действия в текущей ситуации

#bonds #DETM #FIVE #MGNT #FIXP #LNTA #SBERP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В субботу провели большую закрытую встречу с Юрием Козловым, разобрали ряд секторов и текущих идей на рынке. Прикладываю нарезку на тему ситуации на облигационном рынке и в ритейле, что там есть интересного и наш взгляд на компании данного сектора.

https://youtu.be/FxXyxX8PDgQ

Таймкоды:

00:00 - В чем держать свою кубышку

01:08 - Облигации

04:16 - Ритейл (Детский мир, Х5, Магнит, FixPrice, Лента) - Юрий Козлов

07:05 - Ритейл (Детский мир, Х5, Магнит, FixPrice, Лента) - Георгий Аведиков

14:16 - Наши действия в текущей ситуации

#bonds #DETM #FIVE #MGNT #FIXP #LNTA #SBERP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Стоит ли сейчас покупать облигации | Какие есть идеи в секторе Ритейла | ИнвестократЪ

Текстовые разборы доступны на моем канале: https://t.me/joinchat/FwyJZIHTKis2YzMy

Провели с Юрием Козловым большой вебинар по обзору всех секторов. В сегодняшней нарезке разберем облигации и сектор Ритейла.

*********************************************…

Провели с Юрием Козловым большой вебинар по обзору всех секторов. В сегодняшней нарезке разберем облигации и сектор Ритейла.

*********************************************…

Бум IPO в 2021 году

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Fix Price сумела адаптироваться под новую реальность

Несмотря на сложную ситуацию в секторе непродовольственного ритейла, Fix Price смогла адаптировать свой бизнес. Расписки расписками, а операционно бизнес выглядят достаточно сильно. И стоит отметить, что не все ритейлеры по итогам 2 квартала сохранили открытость.

📊 Давайте посмотрим на отчет бизнеса за 1 полугодие.

📈 Выручка выросла на 24,2% г/г, благодаря увеличению торговой площади на 15,6% г/г, а также росту LFL (сопоставимых) продаж на 13,5% г/г. Несмотря на то, что повсеместно наблюдаются проблемы из-за нарушенных цепочек поставок, Fix Price смогла обеспечить наличие всего необходимого ассортимента на полках по адекватным ценам.

📈 Рост LFL продаж на 13,5% г/г (во 2 кв. рост на 15,4% г/г) стал следствием высокого спроса со стороны покупателей, а также роста инфляции. Средний чек вырос на 14,3%, что скомпенсировало небольшое снижение трафика (-0,7% г/г). Уход крупных международных производителей товаров из России не оказал серьезного влияния на бизнес в моменте.

📈 EBITDA (по МСФО 16) выросла на 31,1% г/г, а рентабельность составила 19,7%, это рекордный показатель среди всех публичных ритейлеров в РФ.

📉 Чистая прибыль за период снизилась на (47,9% г/г) до 5,1 млрд. руб. Основными причинами такой динамики стали курсовые разницы, которые сократили результат на 1,9 млрд. руб. Также, из-за резервирования, налог на прибыль увеличился до 11 млрд. руб., против 3,8 млрд. руб. за аналогичный период прошлого года. Все эти факторы можно отнести к разовым.

💰 Общий долг (без учета аренды) составил 22,5 млрд. руб., увеличившись на 4,4% к уровню конца 2021 года. Отношение ND/EBITDA = 0,5 - остается в пределах нормы и самым низким среди других публичных ритейлеров.

📌 Компания продолжает следовать своей стратегии, озвученной во время IPO. Растет количество магазинов под собственным управлением (прирост торговой площади составил 15% г/г), также открываются франчайзинговые магазины (прирост торговой площади составил 20,3% г/г). Сейчас прорабатывается возможность внедрения программы долгосрочной мотивации сотрудников, что, по словам компании, может предусматривать обратный выкуп собственных ГДР с рынка. Мотивация менеджмента обычно позитивно отражается на капитализации.

💰 Выплата дивидендов ожидаемо поставлена на паузу, а дивидендная политика приостановлена. Выплата акционерам по ГДР пока не представляется возможной. Здесь многое зависит не от эмитента, а от регуляторов ЕС и РФ, когда смогут восстановить связь Euroclear - НРД.

📊 Мультипликаторы:

EV/EBITDA = 7,2

P/E = 19,6

📌 По мультипликаторам компания оценивается дешевле уровня 2021 года, когда вышла на IPO. Результаты демонстрируют хорошую устойчивость бизнеса в текущих условиях, при этом, не останавливается и его развитие. Сейчас цена ГДР компании находится почти на 50% ниже максимумов прошлого года. Если менеджменту удастся сохранить такую динамику в следующие пару кварталов, то рост котировок не заставит себя ждать. Компания остается историей роста, обгоняя инфляцию, при этом, к вопросу выплаты дивидендов планируют вернуться, когда появится техническая возможность для их выплаты.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на сложную ситуацию в секторе непродовольственного ритейла, Fix Price смогла адаптировать свой бизнес. Расписки расписками, а операционно бизнес выглядят достаточно сильно. И стоит отметить, что не все ритейлеры по итогам 2 квартала сохранили открытость.

📊 Давайте посмотрим на отчет бизнеса за 1 полугодие.

📈 Выручка выросла на 24,2% г/г, благодаря увеличению торговой площади на 15,6% г/г, а также росту LFL (сопоставимых) продаж на 13,5% г/г. Несмотря на то, что повсеместно наблюдаются проблемы из-за нарушенных цепочек поставок, Fix Price смогла обеспечить наличие всего необходимого ассортимента на полках по адекватным ценам.

📈 Рост LFL продаж на 13,5% г/г (во 2 кв. рост на 15,4% г/г) стал следствием высокого спроса со стороны покупателей, а также роста инфляции. Средний чек вырос на 14,3%, что скомпенсировало небольшое снижение трафика (-0,7% г/г). Уход крупных международных производителей товаров из России не оказал серьезного влияния на бизнес в моменте.

📈 EBITDA (по МСФО 16) выросла на 31,1% г/г, а рентабельность составила 19,7%, это рекордный показатель среди всех публичных ритейлеров в РФ.

📉 Чистая прибыль за период снизилась на (47,9% г/г) до 5,1 млрд. руб. Основными причинами такой динамики стали курсовые разницы, которые сократили результат на 1,9 млрд. руб. Также, из-за резервирования, налог на прибыль увеличился до 11 млрд. руб., против 3,8 млрд. руб. за аналогичный период прошлого года. Все эти факторы можно отнести к разовым.

💰 Общий долг (без учета аренды) составил 22,5 млрд. руб., увеличившись на 4,4% к уровню конца 2021 года. Отношение ND/EBITDA = 0,5 - остается в пределах нормы и самым низким среди других публичных ритейлеров.

📌 Компания продолжает следовать своей стратегии, озвученной во время IPO. Растет количество магазинов под собственным управлением (прирост торговой площади составил 15% г/г), также открываются франчайзинговые магазины (прирост торговой площади составил 20,3% г/г). Сейчас прорабатывается возможность внедрения программы долгосрочной мотивации сотрудников, что, по словам компании, может предусматривать обратный выкуп собственных ГДР с рынка. Мотивация менеджмента обычно позитивно отражается на капитализации.

💰 Выплата дивидендов ожидаемо поставлена на паузу, а дивидендная политика приостановлена. Выплата акционерам по ГДР пока не представляется возможной. Здесь многое зависит не от эмитента, а от регуляторов ЕС и РФ, когда смогут восстановить связь Euroclear - НРД.

📊 Мультипликаторы:

EV/EBITDA = 7,2

P/E = 19,6

📌 По мультипликаторам компания оценивается дешевле уровня 2021 года, когда вышла на IPO. Результаты демонстрируют хорошую устойчивость бизнеса в текущих условиях, при этом, не останавливается и его развитие. Сейчас цена ГДР компании находится почти на 50% ниже максимумов прошлого года. Если менеджменту удастся сохранить такую динамику в следующие пару кварталов, то рост котировок не заставит себя ждать. Компания остается историей роста, обгоняя инфляцию, при этом, к вопросу выплаты дивидендов планируют вернуться, когда появится техническая возможность для их выплаты.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Fix Price держит марку

📊 Постепенно начинают выходить отчеты компаний из сектора ритейла, как продовольственного, так и непродовольственного. Сегодня разберем результаты 3 квартала, которые представила компания Fix Price.

📈 Операционно бизнес выглядит очень устойчиво. В 3 квартале общее количество магазинов выросло на 195 до 5 462. Прирост составил 14,9% г/г, достаточно уверенная динамика, даже в кризисный период.

📈 Помимо увеличения площадей, растут и LFL показатели. Так, средний чек в 3 кв. вырос на 16,2% г/г, а продажи прибавили 11,1% и это без учета эффекта укрепления рубля (с его учетом динамика лучше, 18,1% и 12,9% г/г соответственно).

📈 Совокупный темп прироста LFL продаж дрогери (бытовой химии и гигиены) и продуктов питания составил 22,7% г/г, что даже выше, чем у традиционных продуктовых ритейлеров. Компания сумела адаптироваться под нужды потребителей, это и стало одной из причин такой сильной динамики.

📈 Финансовые показатели тоже демонстрируют хороший прирост. Выручка в 3 кв. увеличилась на 21,2% г/г, EBITDA (IFRS 16) выросла на 19,8%, а чистая прибыль и вовсе прибавила 36,7% г/г. Маржинальность EBITDA (IAS 17) увеличилась на 25 б.п. до 14,8%, это лучший результат среди публичных компаний в секторе ритейла.

❗️Главной проблемой после пандемии 2020 года для многих компаний стало нарушение цепочек поставок. Из-за этого не всегда удается иметь в наличии весь ассортимент товаров, что негативно влияет на динамику продаж.

🏆 Одной из ключевых заслуг менеджмента Fix Price можно считать то, что он вовремя сумел перестроить производственные цепочки и логистику. Закупка товара осуществлялась заблаговременно, расчеты с поставщиками стали более гибкими, это в свою очередь позволило сохранить весь ассортимент на полках и обеспечить потребителей необходимыми товарами. Результаты такого подхода мы видим в динамике прироста финансовых и операционных результатов.

📉 Долговая нагрузка еще больше снизилась, отношение ND/EBITDA (IAS) = 0,2. Проблем с обслуживанием точно не возникнет в ближайшей перспективе, а это важно в период нестабильности, как в РФ, так и в мире в целом.

📌 Подводя итог, можно констатировать факт, что менеджменту удается качественно управлять бизнесом, что подтверждается растущей динамикой всех показателей. Компания уверенно проходит кризис. Даже несмотря на отсутствие дивидендов, из-за иностранной регистрации, интерес к этим акциям постепенно восстанавливается. Но новость о редомициляции стала бы отличным драйвером для роста котировок и восстановления мультипликаторов. Продолжаем следить за ситуацией.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Постепенно начинают выходить отчеты компаний из сектора ритейла, как продовольственного, так и непродовольственного. Сегодня разберем результаты 3 квартала, которые представила компания Fix Price.

📈 Операционно бизнес выглядит очень устойчиво. В 3 квартале общее количество магазинов выросло на 195 до 5 462. Прирост составил 14,9% г/г, достаточно уверенная динамика, даже в кризисный период.

📈 Помимо увеличения площадей, растут и LFL показатели. Так, средний чек в 3 кв. вырос на 16,2% г/г, а продажи прибавили 11,1% и это без учета эффекта укрепления рубля (с его учетом динамика лучше, 18,1% и 12,9% г/г соответственно).

📈 Совокупный темп прироста LFL продаж дрогери (бытовой химии и гигиены) и продуктов питания составил 22,7% г/г, что даже выше, чем у традиционных продуктовых ритейлеров. Компания сумела адаптироваться под нужды потребителей, это и стало одной из причин такой сильной динамики.

📈 Финансовые показатели тоже демонстрируют хороший прирост. Выручка в 3 кв. увеличилась на 21,2% г/г, EBITDA (IFRS 16) выросла на 19,8%, а чистая прибыль и вовсе прибавила 36,7% г/г. Маржинальность EBITDA (IAS 17) увеличилась на 25 б.п. до 14,8%, это лучший результат среди публичных компаний в секторе ритейла.

❗️Главной проблемой после пандемии 2020 года для многих компаний стало нарушение цепочек поставок. Из-за этого не всегда удается иметь в наличии весь ассортимент товаров, что негативно влияет на динамику продаж.

🏆 Одной из ключевых заслуг менеджмента Fix Price можно считать то, что он вовремя сумел перестроить производственные цепочки и логистику. Закупка товара осуществлялась заблаговременно, расчеты с поставщиками стали более гибкими, это в свою очередь позволило сохранить весь ассортимент на полках и обеспечить потребителей необходимыми товарами. Результаты такого подхода мы видим в динамике прироста финансовых и операционных результатов.

📉 Долговая нагрузка еще больше снизилась, отношение ND/EBITDA (IAS) = 0,2. Проблем с обслуживанием точно не возникнет в ближайшей перспективе, а это важно в период нестабильности, как в РФ, так и в мире в целом.

📌 Подводя итог, можно констатировать факт, что менеджменту удается качественно управлять бизнесом, что подтверждается растущей динамикой всех показателей. Компания уверенно проходит кризис. Даже несмотря на отсутствие дивидендов, из-за иностранной регистрации, интерес к этим акциям постепенно восстанавливается. Но новость о редомициляции стала бы отличным драйвером для роста котировок и восстановления мультипликаторов. Продолжаем следить за ситуацией.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

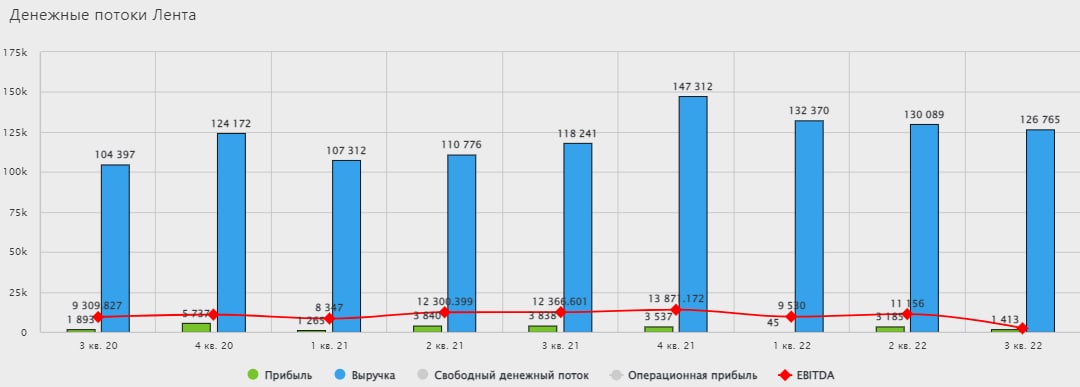

🌻 Лента все больше отстает от лидеров сектора

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏆 Fix Price сохраняет лидерство в секторе

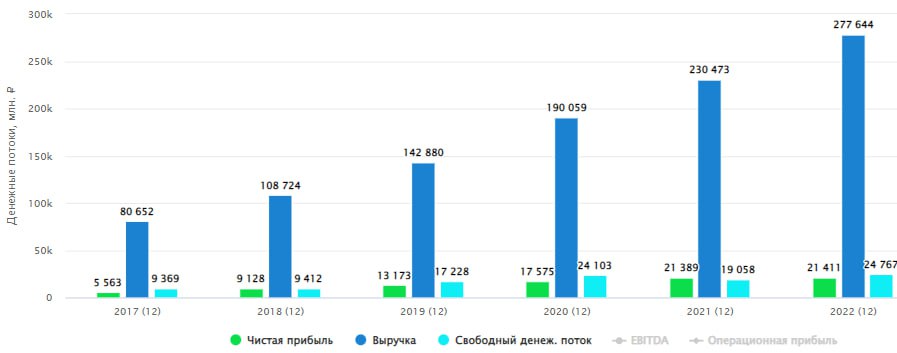

Вышел отличный операционный отчет компании по итогам 2022 года. Сегодня подробно разберем полученные результаты.

📈 Выручка выросла на 20,5% г/г до 277,6 млрд руб. Положительное влияние оказал прирост новых магазинов, а также позитивная динамика сопоставимых (LFL) продаж.

📈 Скорр. LFL Продажи выросли за период на 11% г/г, средний чек вырос на 13,9% г/г. Главными факторами роста стала успешная адаптация бизнеса к сложившимся условиям. Существенно выросла доля продаж более маржинальных категорий в сегменте нон-фуд (в том числе сезонных товаров) с 44,5% в 3 квартале до 48,4% в 4 квартале 2022 года. Компания проводит качественную работу, как с ассортиментом, так и с ценовыми категориями.

📉 Количество покупателей (LFL) за год сократилось на (2,5% г/г), но такая динамика наблюдается у многих представителей ритейла. Тем не менее, она не сильно отразилась на итоговых показателях. Менеджмент вовремя перестроил логистические цепочки и закупки, хотя год был сложным для всего сектора.

📈 Количество магазинов за год увеличилось на 15,5% (или на 759), что превысило прогноз в 750 открытий. На 2023 год стоит цель открыть еще 750 новых точек продаж. Сбавлять темпы экспансии пока явно не входит в планы бизнеса. Для кого-то кризис, а для кого-то возможности.

📝 Комментарий Генерального директора Fix Price Дмитрия Кирсанова

"В январе 2023 года мы открыли первые франчайзинговые магазины на территории Монголии – это восьмая страна, где мы работаем. В предстоящие несколько месяцев мы сфокусируемся на тестировании и адаптации бизнес-модели Fix Price к особенностям данного рынка. В случае успешных результатов намерены продолжить развитие сети на территории этой страны. "

💰 Публикация финансовой отчетности по итогам года ожидается 27 февраля. Пока же ориентируемся на комментарии менеджмента по ситуации. И там, судя по всему, все тоже весьма успешно, ориентиры по валовой марже и марже EBITDA должны оказаться выше уровней 2021 года. Fix Price удается не только поддерживать высокие темпы роста, но и повышать эффективность.

💵 Программу мотивации тоже не мог обойти стороной. На Совете Директоров 23 ноября 2022 года была утверждена новая программа долгосрочной мотивации сотрудников. Это будет дополнительным стимулом для них работать на рост эффективности, а как следствие и капитализации компании. Приятно, когда частные инвесторы с менеджментом могут плыть в одной лодке.

📌 В опубликованном релизе компания подтвердила ранее озвученные заявления о намерении выплатить дивиденды. Когда выплата технически станет возможной, новость однозначно выступит хорошей поддержкой для бумаг в долгосрочной перспективе. Не стоит забывать, что на отечественном рынке представлены не акции, а депозитарные расписки, поэтому учитывайте данный риск.

✔️ Ждем финансовый отчет, продолжаем следить за ситуацией и делиться новостями о компании.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отличный операционный отчет компании по итогам 2022 года. Сегодня подробно разберем полученные результаты.

📈 Выручка выросла на 20,5% г/г до 277,6 млрд руб. Положительное влияние оказал прирост новых магазинов, а также позитивная динамика сопоставимых (LFL) продаж.

📈 Скорр. LFL Продажи выросли за период на 11% г/г, средний чек вырос на 13,9% г/г. Главными факторами роста стала успешная адаптация бизнеса к сложившимся условиям. Существенно выросла доля продаж более маржинальных категорий в сегменте нон-фуд (в том числе сезонных товаров) с 44,5% в 3 квартале до 48,4% в 4 квартале 2022 года. Компания проводит качественную работу, как с ассортиментом, так и с ценовыми категориями.

📉 Количество покупателей (LFL) за год сократилось на (2,5% г/г), но такая динамика наблюдается у многих представителей ритейла. Тем не менее, она не сильно отразилась на итоговых показателях. Менеджмент вовремя перестроил логистические цепочки и закупки, хотя год был сложным для всего сектора.

📈 Количество магазинов за год увеличилось на 15,5% (или на 759), что превысило прогноз в 750 открытий. На 2023 год стоит цель открыть еще 750 новых точек продаж. Сбавлять темпы экспансии пока явно не входит в планы бизнеса. Для кого-то кризис, а для кого-то возможности.

📝 Комментарий Генерального директора Fix Price Дмитрия Кирсанова

"В январе 2023 года мы открыли первые франчайзинговые магазины на территории Монголии – это восьмая страна, где мы работаем. В предстоящие несколько месяцев мы сфокусируемся на тестировании и адаптации бизнес-модели Fix Price к особенностям данного рынка. В случае успешных результатов намерены продолжить развитие сети на территории этой страны. "

💰 Публикация финансовой отчетности по итогам года ожидается 27 февраля. Пока же ориентируемся на комментарии менеджмента по ситуации. И там, судя по всему, все тоже весьма успешно, ориентиры по валовой марже и марже EBITDA должны оказаться выше уровней 2021 года. Fix Price удается не только поддерживать высокие темпы роста, но и повышать эффективность.

💵 Программу мотивации тоже не мог обойти стороной. На Совете Директоров 23 ноября 2022 года была утверждена новая программа долгосрочной мотивации сотрудников. Это будет дополнительным стимулом для них работать на рост эффективности, а как следствие и капитализации компании. Приятно, когда частные инвесторы с менеджментом могут плыть в одной лодке.

📌 В опубликованном релизе компания подтвердила ранее озвученные заявления о намерении выплатить дивиденды. Когда выплата технически станет возможной, новость однозначно выступит хорошей поддержкой для бумаг в долгосрочной перспективе. Не стоит забывать, что на отечественном рынке представлены не акции, а депозитарные расписки, поэтому учитывайте данный риск.

✔️ Ждем финансовый отчет, продолжаем следить за ситуацией и делиться новостями о компании.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 Fix Price: антикризисный формат показывает себя

👍 Как я уже писал в конце января, Fix Price удалось показать отличные операционные результаты по итогам года. Сегодня нам предстоит разобраться, получилось ли их конвертировать в такие же сильные финансовые показатели.

📈 Выручка по итогам года выросла на 20,5%. LFL-продажи также продемонстрировали рост на 11% г/г. Результат LFL сопоставим с годовой инфляцией (11,9%). Это говорит о том, что компании удалось переложить рост цен на покупателей, сохранив при этом спрос.

📈 EBITDA растет еще более высокими темпами по сравнению с выручкой (+22,7% г/г), что приводит к росту рентабельности. Это говорит о том, что даже на фоне сложных экономических условий компания умудряется повышать эффективность! Главные инструменты, позволяющие достигать результатов - это снижение себестоимости, работа с ассортиментом и внедрение собственных товарных марок.

📉 Чистая прибыль по итогам года практически не изменилась, а чистая рентабельность сократилась с 9,3% до 7,7%. Это связано с резко возросшими расходами по налогу на прибыль, которые менеджмент в пресс-релизе дополнительно не комментирует.

💵 По итогам года компания значительно сократила и без того невысокую долговую нагрузку: соотношение ND/EBITDA сократилось с 0,5x годом ранее до 0,2x. Остаток денежных средств на счетах вырос с 8,8 до 23,6 млрд рублей. Количество средств увеличилось естественным образом из-за временной невозможности выплачивать дивиденды.

🧐 С точки зрения бизнеса к Fix Price претензий нет. Формат магазинов очень хорошо себя зарекомендовал в России, а события 2022 года только усилили тенденцию роста спроса на покупки в дискаунтерах. Поэтому нет ничего удивительного в том, что и оценивается такой бизнес дороже. Так мультипликатор EV/EBITDA для Fix Price составляет 5,7x. Для сравнения, аналогичный показатель у X5 Group равен примерно 1,9x. Учитывая, что компании имеют схожие инфраструктурные риски из-за иностранных прописок и обе не могут в моменте платить дивиденды по техническим причинам, оценка Fix Price выглядит несколько завышенной в моменте.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍 Как я уже писал в конце января, Fix Price удалось показать отличные операционные результаты по итогам года. Сегодня нам предстоит разобраться, получилось ли их конвертировать в такие же сильные финансовые показатели.

📈 Выручка по итогам года выросла на 20,5%. LFL-продажи также продемонстрировали рост на 11% г/г. Результат LFL сопоставим с годовой инфляцией (11,9%). Это говорит о том, что компании удалось переложить рост цен на покупателей, сохранив при этом спрос.

📈 EBITDA растет еще более высокими темпами по сравнению с выручкой (+22,7% г/г), что приводит к росту рентабельности. Это говорит о том, что даже на фоне сложных экономических условий компания умудряется повышать эффективность! Главные инструменты, позволяющие достигать результатов - это снижение себестоимости, работа с ассортиментом и внедрение собственных товарных марок.

📉 Чистая прибыль по итогам года практически не изменилась, а чистая рентабельность сократилась с 9,3% до 7,7%. Это связано с резко возросшими расходами по налогу на прибыль, которые менеджмент в пресс-релизе дополнительно не комментирует.

💵 По итогам года компания значительно сократила и без того невысокую долговую нагрузку: соотношение ND/EBITDA сократилось с 0,5x годом ранее до 0,2x. Остаток денежных средств на счетах вырос с 8,8 до 23,6 млрд рублей. Количество средств увеличилось естественным образом из-за временной невозможности выплачивать дивиденды.

🧐 С точки зрения бизнеса к Fix Price претензий нет. Формат магазинов очень хорошо себя зарекомендовал в России, а события 2022 года только усилили тенденцию роста спроса на покупки в дискаунтерах. Поэтому нет ничего удивительного в том, что и оценивается такой бизнес дороже. Так мультипликатор EV/EBITDA для Fix Price составляет 5,7x. Для сравнения, аналогичный показатель у X5 Group равен примерно 1,9x. Учитывая, что компании имеют схожие инфраструктурные риски из-за иностранных прописок и обе не могут в моменте платить дивиденды по техническим причинам, оценка Fix Price выглядит несколько завышенной в моменте.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Fix Price: спад на фоне высокой базы

📊 По итогам прошедшего квартала, годовая инфляция в России замедлилась до 3,5%. Такие темпы объясняются эффектом высокой базы прошлого года, вызванной геополитическим и экономическим шоком. Доходы ритейлеров, как правило, следуют за инфляционным трендом, корректируясь на динамику спроса. Вот и Fix Price не стал исключением, отразив это в своих результатах.

📈 Выручка Fix Price выросла в 1 квартале на 5,2% г/г. Правда, произошло это исключительно благодаря открытию новых магазинов, количество которых увеличилось на 15% г/г.

📉 А вот сопоставимые продажи (LFL), которые отражают в себе доход от уже работающих точек, снизились на 5,1% г/г. Шоковый спрос в марте прошлого года дал о себе знать. На фоне растущего на 4,1% среднего чека (влияние инфляции), трафик снижается на 8,8%.

📉 Рентабельность по EBITDA в 1 квартале снизилась до 16,9% с 19,5% (за весь 2022 год). Это объясняется все тем же эффектом высокой базы, а также ростом издержек (повышением расходов на зарплаты сотрудникам).

🌎 Из позитивных моментов можно отметить географическую экспансию бизнеса. Fix Price наращивает присутствие в Беларуси, Казахстане, Узбекистане, Монголии и даже в Латвии (с помощью франчайзинга). При этом Россия по прежнему остается якорным рынком, на территории которого расположено 90% магазинов сети.

🧐 Как видим, Fix Price отработал квартал без серьезных прорывов, в основном под влиянием макроэкономических и секторальных трендов, в чем нет ничего удивительного. Отрицательный чистый долг позволяет компании динамично развиваться даже в столь непростое время, а бизнес модель, изначально настроенная под дискаунтеры и экономию на издержках, добавляет бизнесу очков конкурентоспособности.

💼 Тем не менее, спешить с покупкой акций Fix Price я бы пока не стал, до тех пор, как решится инфраструктурный вопрос с расписками и возможностью платить дивиденды.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 По итогам прошедшего квартала, годовая инфляция в России замедлилась до 3,5%. Такие темпы объясняются эффектом высокой базы прошлого года, вызванной геополитическим и экономическим шоком. Доходы ритейлеров, как правило, следуют за инфляционным трендом, корректируясь на динамику спроса. Вот и Fix Price не стал исключением, отразив это в своих результатах.

📈 Выручка Fix Price выросла в 1 квартале на 5,2% г/г. Правда, произошло это исключительно благодаря открытию новых магазинов, количество которых увеличилось на 15% г/г.

📉 А вот сопоставимые продажи (LFL), которые отражают в себе доход от уже работающих точек, снизились на 5,1% г/г. Шоковый спрос в марте прошлого года дал о себе знать. На фоне растущего на 4,1% среднего чека (влияние инфляции), трафик снижается на 8,8%.

📉 Рентабельность по EBITDA в 1 квартале снизилась до 16,9% с 19,5% (за весь 2022 год). Это объясняется все тем же эффектом высокой базы, а также ростом издержек (повышением расходов на зарплаты сотрудникам).

🌎 Из позитивных моментов можно отметить географическую экспансию бизнеса. Fix Price наращивает присутствие в Беларуси, Казахстане, Узбекистане, Монголии и даже в Латвии (с помощью франчайзинга). При этом Россия по прежнему остается якорным рынком, на территории которого расположено 90% магазинов сети.

🧐 Как видим, Fix Price отработал квартал без серьезных прорывов, в основном под влиянием макроэкономических и секторальных трендов, в чем нет ничего удивительного. Отрицательный чистый долг позволяет компании динамично развиваться даже в столь непростое время, а бизнес модель, изначально настроенная под дискаунтеры и экономию на издержках, добавляет бизнесу очков конкурентоспособности.

💼 Тем не менее, спешить с покупкой акций Fix Price я бы пока не стал, до тех пор, как решится инфраструктурный вопрос с расписками и возможностью платить дивиденды.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Ждем дивиденды от Fix Price?

Сегодня Fix Price опубликовала новость о получении разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ на выплату дивидендов. Разрешение было получено дочерней компанией ООО "Бэст Прайс", которое дает возможность распределить дивиденды в размере 9,8 млрд руб. по итогам 2022 года.

☝️ Это первый прецедент с февраля 2022 года, когда иностранной компании удалось найти решение для выплаты части прибыли акционерам до фактической перерегистрации в РФ. Главным плюсом является то, что данный механизм не просто предложен в качестве варианта, а уже фактически одобрен регулятором.

💼 Факт одобрения выплаты Правкомиссией вселяет надежду на то, что и отечественные инвесторы, которые держат расписки компании в российских депозитариях, получат выплату в полном объеме. Если это действительно произойдет, то многие другие эмитенты, которые ведут бизнес в РФ, а зарегистрированы в других юрисдикциях, могут пойти этим же путем. В таком случае, проблема инфраструктуры при распределении дивидендов на депозитарные расписки будет решена.

⏳ Порядок и сроки выплаты менеджмент пока не озвучил, поэтому ждем подробностей и дополнительной информации. Компания неоднократно заявляла, что намерена придерживаться ранее утвержденной дивидендной политики.

📈 Рынок позитивно воспринял данную новость, в моменте цена ГДР выросла более, чем на 3% с открытия торгов.

💰 Давайте посчитаем, на какую доходность могут ориентироваться инвесторы, если выплата состоится. За 2022 год компания заработала 21,4 млрд руб. чистой прибыли, из которых планируется распределить 9,8 млрд руб. или около 46%. В таком случае, выплата на расписку составит 11,53 руб. (до вычета налогов), а див. доходность к текущей цене будет 3,6%. Аналогичная выплата была по итогам 2021 года.

✔️ Дивидендная доходность не такая большая, но мы неоднократно разбирали момент, что Fix Price это история роста, а не дивидендная фишка. И сейчас важнее даже не размер выплаты, а сам факт распределения прибыли при текущих проблемах с инфраструктурой. Тем не менее, на счетах компании скопилась сумма около 36 млрд руб. Все эти средства потенциально могут быть направлены акционерам после перерегистрации в дружественной юрисдикции, либо их часть - в рамках работы с Правкомиссией по дивидендам за 2023 год.

📌 Эмитент может стать первопроходцем в вопросе выплаты дивидендов, будучи иностранной компанией. С одной стороны это позитивно для текущих акционеров, которые будут вознаграждены за длительное ожидание. С другой стороны, факт выплаты может вернуть интерес к активу у тех инвесторов, кто предпочитает доходную стратегию инвестирования. В любом случае, приятно видеть, что компании не сидят в ожидании чуда, а сами стараются искать пути решения сложившихся проблем. Менеджмент Fix Price подтверждает это своими действиями и делает все возможное для возобновления выплат акционерам.

Продолжаем следить за развитием событий, буду держать вас в курсе, как только появится новая информация.

#FIXP

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня Fix Price опубликовала новость о получении разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ на выплату дивидендов. Разрешение было получено дочерней компанией ООО "Бэст Прайс", которое дает возможность распределить дивиденды в размере 9,8 млрд руб. по итогам 2022 года.

☝️ Это первый прецедент с февраля 2022 года, когда иностранной компании удалось найти решение для выплаты части прибыли акционерам до фактической перерегистрации в РФ. Главным плюсом является то, что данный механизм не просто предложен в качестве варианта, а уже фактически одобрен регулятором.

💼 Факт одобрения выплаты Правкомиссией вселяет надежду на то, что и отечественные инвесторы, которые держат расписки компании в российских депозитариях, получат выплату в полном объеме. Если это действительно произойдет, то многие другие эмитенты, которые ведут бизнес в РФ, а зарегистрированы в других юрисдикциях, могут пойти этим же путем. В таком случае, проблема инфраструктуры при распределении дивидендов на депозитарные расписки будет решена.

⏳ Порядок и сроки выплаты менеджмент пока не озвучил, поэтому ждем подробностей и дополнительной информации. Компания неоднократно заявляла, что намерена придерживаться ранее утвержденной дивидендной политики.

📈 Рынок позитивно воспринял данную новость, в моменте цена ГДР выросла более, чем на 3% с открытия торгов.

💰 Давайте посчитаем, на какую доходность могут ориентироваться инвесторы, если выплата состоится. За 2022 год компания заработала 21,4 млрд руб. чистой прибыли, из которых планируется распределить 9,8 млрд руб. или около 46%. В таком случае, выплата на расписку составит 11,53 руб. (до вычета налогов), а див. доходность к текущей цене будет 3,6%. Аналогичная выплата была по итогам 2021 года.

✔️ Дивидендная доходность не такая большая, но мы неоднократно разбирали момент, что Fix Price это история роста, а не дивидендная фишка. И сейчас важнее даже не размер выплаты, а сам факт распределения прибыли при текущих проблемах с инфраструктурой. Тем не менее, на счетах компании скопилась сумма около 36 млрд руб. Все эти средства потенциально могут быть направлены акционерам после перерегистрации в дружественной юрисдикции, либо их часть - в рамках работы с Правкомиссией по дивидендам за 2023 год.

📌 Эмитент может стать первопроходцем в вопросе выплаты дивидендов, будучи иностранной компанией. С одной стороны это позитивно для текущих акционеров, которые будут вознаграждены за длительное ожидание. С другой стороны, факт выплаты может вернуть интерес к активу у тех инвесторов, кто предпочитает доходную стратегию инвестирования. В любом случае, приятно видеть, что компании не сидят в ожидании чуда, а сами стараются искать пути решения сложившихся проблем. Менеджмент Fix Price подтверждает это своими действиями и делает все возможное для возобновления выплат акционерам.

Продолжаем следить за развитием событий, буду держать вас в курсе, как только появится новая информация.

#FIXP

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat