ОГК-2 #OGKB

Вышел отчет компании по итогам 2020 года.

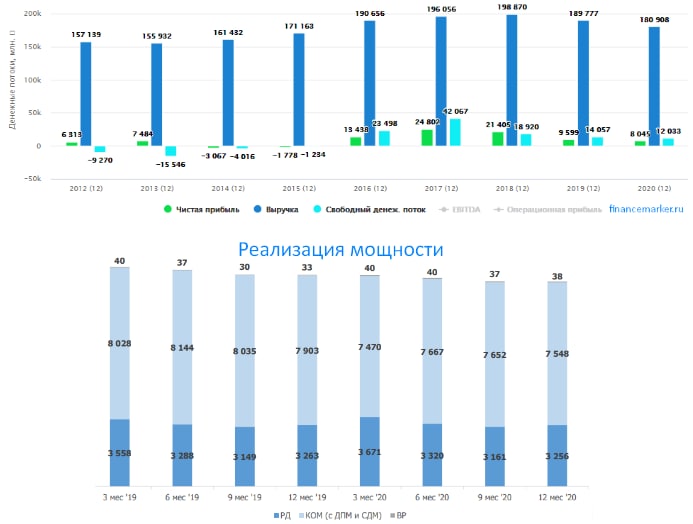

Выручка снизилась на (10,3% г/г) до 120,7 млрд. руб.

EBITDA выросла на (1,2% г/г) до 31,6 млрд. руб.

Чистая прибыль выросла на 10,3% г/г до 13,3 млрд. руб.

В связи со снижением цен на э/э в 2020 году, а также снижением спроса, выручка компании находилась под давлением. Одновременно с этим, менеджмент старался сокращать выработку в основном на малоэффективном оборудовании. Благодаря принятым мерам, операционные расходы удалось сократить на (12,7% г/г), что выше динамики снижения выручки. Это позволило увеличить операционную и чистую прибыль г/г.

В рамках новой дивидендной политики Газпрома и его дочерних предприятий, компания должна выплачивать не менее 50% от ЧП по МСФО. Таким образом, за 2020 год мы можем ожидать выплату в размере 6 коп. на акцию, что дает ДД на уровне 7,7% годовых к текущим ценам.

Главной идеей в акциях ОГК-2 было ожидание повышенных выплат в рамках программы ДПМ, результаты которой мы уже видим в отчетах, а также делеверидж. Чистый долг с 2015 года снизился более, чем на 20 млрд. рублей и сейчас составляет 45 млрд. руб. и продолжает снижаться.

Обратил еще внимание на то, что в активах в 2019 году появился пункт "Финансовые активы", где ключевую позицию занимают "Займы выданные". В 2020 году данная позиция увеличилась почти на 6 млрд. руб до 15 млрд. руб. Какой-то уточняющей информации о том, кому эти займы выданы и на каких условиях я не нашел, видимо вновь внутригрупповые движения, свойственные всем гос- и квазигоскомпаниям. Буду следить за дальнейшей динамикой показателя.

С текущего года вырастет цена мощности по тарифам КОМ на 16% в 1 ЦЗ и на 18% во 2 ЦЗ. Это позитивно повлияет на выручку и прибыль компании, 45% выручки генерируется как раз за счет реализации мощности.

Я продолжаю удерживать акции, доля ОГК-2 у меня составляет около 6%, в ближайшие пару лет дивиденды должны быть хорошими, пока чистую прибыль поддерживают платежи по ДПМ, а с текущего года вырастет и тариф КОМ, как я писал выше. Остальное будет зависеть от спроса и цен на э/э в РФ.

P/E = 6,5 (среднее за 5 лет - 6,5)

EV/EBITDA = 4,2 (среднее за 5 лет - 4,2)

По мультипликаторам компания торгуется без дисконта к своим среднегодовым показателям. Генерирующие компании традиционно являются защитным сектором, генерируя стабильный денежный поток при любых кризисах. Да, акции могут в отдельные моменты проседать, но дивиденды обычно платятся стабильно (Энел стало исключением, но у них есть причины, мы их разбирали в закрытом клубе). Сильного роста акций ОГК-2 я бы не ждал, но ради дивидендов такие активы держать можно, только купленные по хорошим ценам. По текущим я уже не докупаю, основная часть позиции сформирована по 60 коп. В 2020 году стратегия давала 2 хороших точки для покупки в марте и в октябре, одной из них я воспользовался, хотя покупать начал заранее, в итоге скатился с горки, докупая каждые 0,05 руб, но успел сформировать позицию полностью.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (10,3% г/г) до 120,7 млрд. руб.

EBITDA выросла на (1,2% г/г) до 31,6 млрд. руб.

Чистая прибыль выросла на 10,3% г/г до 13,3 млрд. руб.

В связи со снижением цен на э/э в 2020 году, а также снижением спроса, выручка компании находилась под давлением. Одновременно с этим, менеджмент старался сокращать выработку в основном на малоэффективном оборудовании. Благодаря принятым мерам, операционные расходы удалось сократить на (12,7% г/г), что выше динамики снижения выручки. Это позволило увеличить операционную и чистую прибыль г/г.

В рамках новой дивидендной политики Газпрома и его дочерних предприятий, компания должна выплачивать не менее 50% от ЧП по МСФО. Таким образом, за 2020 год мы можем ожидать выплату в размере 6 коп. на акцию, что дает ДД на уровне 7,7% годовых к текущим ценам.

Главной идеей в акциях ОГК-2 было ожидание повышенных выплат в рамках программы ДПМ, результаты которой мы уже видим в отчетах, а также делеверидж. Чистый долг с 2015 года снизился более, чем на 20 млрд. рублей и сейчас составляет 45 млрд. руб. и продолжает снижаться.

Обратил еще внимание на то, что в активах в 2019 году появился пункт "Финансовые активы", где ключевую позицию занимают "Займы выданные". В 2020 году данная позиция увеличилась почти на 6 млрд. руб до 15 млрд. руб. Какой-то уточняющей информации о том, кому эти займы выданы и на каких условиях я не нашел, видимо вновь внутригрупповые движения, свойственные всем гос- и квазигоскомпаниям. Буду следить за дальнейшей динамикой показателя.

С текущего года вырастет цена мощности по тарифам КОМ на 16% в 1 ЦЗ и на 18% во 2 ЦЗ. Это позитивно повлияет на выручку и прибыль компании, 45% выручки генерируется как раз за счет реализации мощности.

Я продолжаю удерживать акции, доля ОГК-2 у меня составляет около 6%, в ближайшие пару лет дивиденды должны быть хорошими, пока чистую прибыль поддерживают платежи по ДПМ, а с текущего года вырастет и тариф КОМ, как я писал выше. Остальное будет зависеть от спроса и цен на э/э в РФ.

P/E = 6,5 (среднее за 5 лет - 6,5)

EV/EBITDA = 4,2 (среднее за 5 лет - 4,2)

По мультипликаторам компания торгуется без дисконта к своим среднегодовым показателям. Генерирующие компании традиционно являются защитным сектором, генерируя стабильный денежный поток при любых кризисах. Да, акции могут в отдельные моменты проседать, но дивиденды обычно платятся стабильно (Энел стало исключением, но у них есть причины, мы их разбирали в закрытом клубе). Сильного роста акций ОГК-2 я бы не ждал, но ради дивидендов такие активы держать можно, только купленные по хорошим ценам. По текущим я уже не докупаю, основная часть позиции сформирована по 60 коп. В 2020 году стратегия давала 2 хороших точки для покупки в марте и в октябре, одной из них я воспользовался, хотя покупать начал заранее, в итоге скатился с горки, докупая каждые 0,05 руб, но успел сформировать позицию полностью.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Понравился пост по сетевикам от Юрия Козлова. Рекомендую:

https://t.me/invest_or_lost/3616

https://t.me/invest_or_lost/3616

Telegram

Инвестируй или проиграешь ©

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В…

В…

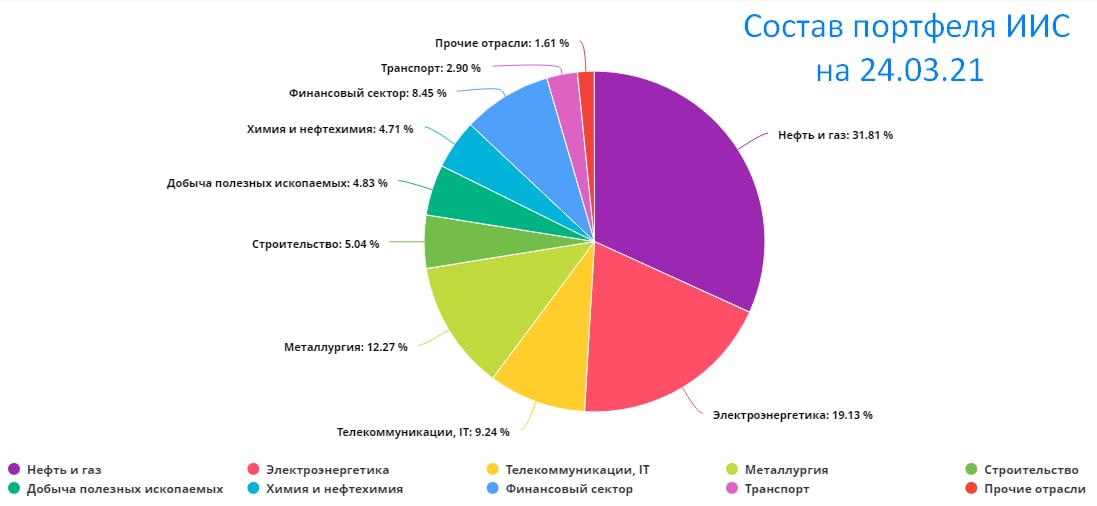

Портфель ИИС #portfolio

Пока все гоняются за хайпами я планомерно продолжаю докупать надежные акции, которые стабильно платят дивиденды.

Из недавних компаний, которые я добавил в портфель стали следующие:

X5 Retail Group (#FIVE) - на мой взгляд это самая качественная компания в российском ритейле в данный момент, хоть и не самая дешевая. Недавно разбирали вышедший отчет.

MAIL RU GROUP (#MAIL) - все говорят, что Яндекс (#YNDX) лучше, я с этим не спорю, но нужно все-таки понимать, что бизнесы немного разные. Как и у Яндекса, выручка MRG в значительной части зависит от рекламы, но реклама продается в соцсетях (ВК, Одноклассники). Наличие соцсетей почему-то никто не учитывает, которых у Яндекса нет. А это может быть ключевым отличием в долгосрочной перспективе. Сейчас MRG активно развивает мини приложения для ВК, что усиливает эффективность экосистемы. Сейчас через ВК можно вызвать такси, заказать еду, перевести деньги друзьям и прочее. Вторым важным направлением являются игры, которых у Яндекса также нет. Этот сегмент по выручке уже догнал рекламный сегмент, но маржинальность тут не такая высокая, поэтому, EBITDA и прибыль от данного направления немного отстают.

Kellogg's (#K) - интересная компания, занимающаяся реализацией полуфабрикатов с капитализацией более $20 млрд. Мне показался их бизнес достаточно стабильным, на момент покупки ДД составляла 3,8% годовых в долларах. Я люблю дивидендные истории, а данная компания, в случае роста инфляции даже выиграет от этого.

MERCK (#MRK) - стабильная компания из биофармацевтики, сейчас торгуется необоснованно дешево, на мой взгляд. ДД составляет около 3,5%, компания имеет хорошие долгосрочные перспективы, в моменте низкая долговая нагрузка. Ключевой препарат Keytruda (30% выручки) защищен от дженериков до 2028 года.

Это только некоторые сделки. Становится все интереснее сектор IT, который потихоньку начинают сдувать. Но по текущим многие его представители все еще дороги. Одновременно с этим, надежные дивидендные тикеры торгуются ниже своих средних исторических мультипликаторов и дают хорошую ДД.

В моменте около 30% я продолжаю удерживать в кэше и облигациях, портфель подготовлен к любому сценарию, как к росту, так и к падению фондового рынка. Дивидендный акции позволяют генерировать дополнительные денежный поток, который можно будет направлять на докупку просевших акций, если прогнозы Василия Олейника все-таки сбудутся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока все гоняются за хайпами я планомерно продолжаю докупать надежные акции, которые стабильно платят дивиденды.

Из недавних компаний, которые я добавил в портфель стали следующие:

X5 Retail Group (#FIVE) - на мой взгляд это самая качественная компания в российском ритейле в данный момент, хоть и не самая дешевая. Недавно разбирали вышедший отчет.

MAIL RU GROUP (#MAIL) - все говорят, что Яндекс (#YNDX) лучше, я с этим не спорю, но нужно все-таки понимать, что бизнесы немного разные. Как и у Яндекса, выручка MRG в значительной части зависит от рекламы, но реклама продается в соцсетях (ВК, Одноклассники). Наличие соцсетей почему-то никто не учитывает, которых у Яндекса нет. А это может быть ключевым отличием в долгосрочной перспективе. Сейчас MRG активно развивает мини приложения для ВК, что усиливает эффективность экосистемы. Сейчас через ВК можно вызвать такси, заказать еду, перевести деньги друзьям и прочее. Вторым важным направлением являются игры, которых у Яндекса также нет. Этот сегмент по выручке уже догнал рекламный сегмент, но маржинальность тут не такая высокая, поэтому, EBITDA и прибыль от данного направления немного отстают.

Kellogg's (#K) - интересная компания, занимающаяся реализацией полуфабрикатов с капитализацией более $20 млрд. Мне показался их бизнес достаточно стабильным, на момент покупки ДД составляла 3,8% годовых в долларах. Я люблю дивидендные истории, а данная компания, в случае роста инфляции даже выиграет от этого.

MERCK (#MRK) - стабильная компания из биофармацевтики, сейчас торгуется необоснованно дешево, на мой взгляд. ДД составляет около 3,5%, компания имеет хорошие долгосрочные перспективы, в моменте низкая долговая нагрузка. Ключевой препарат Keytruda (30% выручки) защищен от дженериков до 2028 года.

Это только некоторые сделки. Становится все интереснее сектор IT, который потихоньку начинают сдувать. Но по текущим многие его представители все еще дороги. Одновременно с этим, надежные дивидендные тикеры торгуются ниже своих средних исторических мультипликаторов и дают хорошую ДД.

В моменте около 30% я продолжаю удерживать в кэше и облигациях, портфель подготовлен к любому сценарию, как к росту, так и к падению фондового рынка. Дивидендный акции позволяют генерировать дополнительные денежный поток, который можно будет направлять на докупку просевших акций, если прогнозы Василия Олейника все-таки сбудутся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

МТС #MTSS

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 5,2% г/г до 494,9 млрд. руб.

OIBDA(adj) выросла на 1,7% г/г до 215,2 млрд. руб.

Чистая прибыль выросла на 13,2% г/г до 61,4 млрд. руб.

FCF(adj) снизился на (16,2% г/г) до 61,6 млрд. руб.

Компания по итогам года даже перевыполнила свой план по доходам. Почти все сегменты экосистемы показали прирост по выручки, но основной вклад внес традиционно телеком. Хороший прирост (+3,3 млрд. руб) показали цифровые (в т.ч. облачные) услуги.

OIBDA пока имеет худшую динамику. Продолжает негативно влиять роуминг, но в этот раз коррективы свои внесла пандемия. Позитивную динамику показали сервисы, включая мобильную связь.

Чистая прибыль выросла за счет снижения процентных расходов, благодаря снижающимся ставкам, а также за счет курсовых разниц и валютного хеджирования.

Продолжает сокращаться капитал и расти долговая нагрузка, это не очень позитивно для долгосрочного инвестора. Сейчас компания платит непосильные суммы акционерам. С этим нужно будет что-то делать.

В случае выплаты 28 рублей на акцию, как прописано в див. политике, необходимо 56 млрд. руб. В этом году чистая прибыль и свободный денежный поток покрыли расходы на дивиденды. Но нужно еще учесть расходы на обслуживание долга, если взять грубо общий долг группы (429,5 млрд. руб) и средневзвешенную ставку (6,3%), то получим, что сумма обслуживания составляет 27 млрд. руб., тут уже свободный денежный поток не покрывает всех расходов.

По прогнозам компании на 2021 год, капекс должен составить 100-110 млрд. руб (96,6 млрд. в 2020 году). Рост капитальных затрат будет негативно влиять на свободный денежный поток. Как с этим будет справляться менеджмент пока не ясно. Долговая нагрузка остается на данный момент в пределах нормы ND/OIBDA = 1,5, но динамика негативная. В последние годы динамика роста долга превышает динамику роста OIBDA, это не очень позитивный знак. Но чтобы начать гасить долг, нужно снизить расходы... например... на дивиденды?

Текущая див. политика рассчитана до 2021 года, как раз, где прописана минимальная сумма в 28 рублей, возможно, дальше что-то изменится. Логичнее было бы привязать выплату к свободному денежному потоку, например, в зависимости от долговой нагрузки, как это делают сырьевые компании. Еще вариант - гашение квазиказначейского пакета акций. Это позволит частично решить проблему, при тех же объемах выплат на акцию, общая сумма средств понадобится меньше. Будем следить за новостями компании по этому поводу.

Пока я продолжаю держать акции, но уже не так охотно, как до годового отчета, динамика последних 5 лет только ухудшается. Возможное снижение дивидендов негативно отразится на котировках акций, хоть и позволит немного улучшить баланс компании, но до какого порога менеджмент готов наращивать долг пока не ясно. В случае роста ключевой ставки, а с ней и обслуживания кредитов и облигаций, бизнес может столкнуться с серьезной проблемой, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 5,2% г/г до 494,9 млрд. руб.

OIBDA(adj) выросла на 1,7% г/г до 215,2 млрд. руб.

Чистая прибыль выросла на 13,2% г/г до 61,4 млрд. руб.

FCF(adj) снизился на (16,2% г/г) до 61,6 млрд. руб.

Компания по итогам года даже перевыполнила свой план по доходам. Почти все сегменты экосистемы показали прирост по выручки, но основной вклад внес традиционно телеком. Хороший прирост (+3,3 млрд. руб) показали цифровые (в т.ч. облачные) услуги.

OIBDA пока имеет худшую динамику. Продолжает негативно влиять роуминг, но в этот раз коррективы свои внесла пандемия. Позитивную динамику показали сервисы, включая мобильную связь.

Чистая прибыль выросла за счет снижения процентных расходов, благодаря снижающимся ставкам, а также за счет курсовых разниц и валютного хеджирования.

Продолжает сокращаться капитал и расти долговая нагрузка, это не очень позитивно для долгосрочного инвестора. Сейчас компания платит непосильные суммы акционерам. С этим нужно будет что-то делать.

В случае выплаты 28 рублей на акцию, как прописано в див. политике, необходимо 56 млрд. руб. В этом году чистая прибыль и свободный денежный поток покрыли расходы на дивиденды. Но нужно еще учесть расходы на обслуживание долга, если взять грубо общий долг группы (429,5 млрд. руб) и средневзвешенную ставку (6,3%), то получим, что сумма обслуживания составляет 27 млрд. руб., тут уже свободный денежный поток не покрывает всех расходов.

По прогнозам компании на 2021 год, капекс должен составить 100-110 млрд. руб (96,6 млрд. в 2020 году). Рост капитальных затрат будет негативно влиять на свободный денежный поток. Как с этим будет справляться менеджмент пока не ясно. Долговая нагрузка остается на данный момент в пределах нормы ND/OIBDA = 1,5, но динамика негативная. В последние годы динамика роста долга превышает динамику роста OIBDA, это не очень позитивный знак. Но чтобы начать гасить долг, нужно снизить расходы... например... на дивиденды?

Текущая див. политика рассчитана до 2021 года, как раз, где прописана минимальная сумма в 28 рублей, возможно, дальше что-то изменится. Логичнее было бы привязать выплату к свободному денежному потоку, например, в зависимости от долговой нагрузки, как это делают сырьевые компании. Еще вариант - гашение квазиказначейского пакета акций. Это позволит частично решить проблему, при тех же объемах выплат на акцию, общая сумма средств понадобится меньше. Будем следить за новостями компании по этому поводу.

Пока я продолжаю держать акции, но уже не так охотно, как до годового отчета, динамика последних 5 лет только ухудшается. Возможное снижение дивидендов негативно отразится на котировках акций, хоть и позволит немного улучшить баланс компании, но до какого порога менеджмент готов наращивать долг пока не ясно. В случае роста ключевой ставки, а с ней и обслуживания кредитов и облигаций, бизнес может столкнуться с серьезной проблемой, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мосбиржа #MOEX

Вышел отчет компании по итогам 2020 года.

Количество частных инвесторов на Мосбирже выросло до рекордных 8,8 млн. чел. (в 2017 году было 1,3 млн. чел).

Комиссионные доходы выросли на 30,9% г/г до 34,3 млрд. руб.

Чистые процентные доходы снизились на (15,3% г/г) до 14,2 млрд. руб.

EBITDA выросла на 22,5% до 35,2 млрд. руб.

Чистая прибыль выросла на 19,1% г/г до 25,2 млрд. руб.

Комиссионные доходы показывают впечатляющий результат, рост связан с ростом объема комиссий по всем направлениям, от валютного рынка до рынка акций. Процентные доходы продолжают находиться под давлением низких ставок, но уже вот-вот могут нащупать дно.

Несмотря на бурный рост рынка РФ в 2020 году и обновлениz очередных максимумов, его капитализация составляет всего 51,5 трлн. руб или $695 млрд. Капитализация отдельный компаний в США превышает этот размер в несколько раз, даже китайская Alibaba скоро будет стоить, как весь наш рынок вместе взятый.

Пока у нас основу индекса составляют сырьевые компании кратно вырасти не получится, нужны новые прорывные технологии. Но, к сожалению, даже наши IT компании вроде Яндекса ограничены Россией и СНГ, на мировой рынок им никто выйти не позволит, что сильно ограничивает рост.

У Мосбиржи подрастает конкурент в лице биржи СПб. Раньше ее мало кто воспринимал всерьез, ведь количество счетов клиентов у нее на порядок меньше. Тем не менее уже второй месяц подряд биржа СПб обгоняет Мосбиржу по объему торгов. В первую очередь, благодаря доступу к акциями США, количество которых в данный момент превышает 1520 шт.

Акции бирж интересны для покупки в долгосрок, это игрок, который при любом движении рынка остается в плюсе, а во времена паник даже зарабатывает рекордные прибыли.

Что касается дивидендов, то по итогам 2020 года должны выплатить 9,45 рублей на акцию, что составляет 85% от чистой прибыли и дает ДД 5,7% годовых.

Несмотря на небольшую коррекцию в акциях в моменте, по мультипликаторам пока они стоят дороговато:

P/S = 8 (средняя за 5 лет - 6,3)

P/E = 15,1 (среднее за 5 лет - 11,7)

Чтобы вернуться к своим средним мультипликаторам, акция должна упасть примерно до 130 рублей, там же мы видим сильный уровень поддержки. ДД при таких ценах будет уже поинтереснее, около 7,3% годовых. Где-то от этого уровня я бы продолжил добор позиции, пока просто держу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Количество частных инвесторов на Мосбирже выросло до рекордных 8,8 млн. чел. (в 2017 году было 1,3 млн. чел).

Комиссионные доходы выросли на 30,9% г/г до 34,3 млрд. руб.

Чистые процентные доходы снизились на (15,3% г/г) до 14,2 млрд. руб.

EBITDA выросла на 22,5% до 35,2 млрд. руб.

Чистая прибыль выросла на 19,1% г/г до 25,2 млрд. руб.

Комиссионные доходы показывают впечатляющий результат, рост связан с ростом объема комиссий по всем направлениям, от валютного рынка до рынка акций. Процентные доходы продолжают находиться под давлением низких ставок, но уже вот-вот могут нащупать дно.

Несмотря на бурный рост рынка РФ в 2020 году и обновлениz очередных максимумов, его капитализация составляет всего 51,5 трлн. руб или $695 млрд. Капитализация отдельный компаний в США превышает этот размер в несколько раз, даже китайская Alibaba скоро будет стоить, как весь наш рынок вместе взятый.

Пока у нас основу индекса составляют сырьевые компании кратно вырасти не получится, нужны новые прорывные технологии. Но, к сожалению, даже наши IT компании вроде Яндекса ограничены Россией и СНГ, на мировой рынок им никто выйти не позволит, что сильно ограничивает рост.

У Мосбиржи подрастает конкурент в лице биржи СПб. Раньше ее мало кто воспринимал всерьез, ведь количество счетов клиентов у нее на порядок меньше. Тем не менее уже второй месяц подряд биржа СПб обгоняет Мосбиржу по объему торгов. В первую очередь, благодаря доступу к акциями США, количество которых в данный момент превышает 1520 шт.

Акции бирж интересны для покупки в долгосрок, это игрок, который при любом движении рынка остается в плюсе, а во времена паник даже зарабатывает рекордные прибыли.

Что касается дивидендов, то по итогам 2020 года должны выплатить 9,45 рублей на акцию, что составляет 85% от чистой прибыли и дает ДД 5,7% годовых.

Несмотря на небольшую коррекцию в акциях в моменте, по мультипликаторам пока они стоят дороговато:

P/S = 8 (средняя за 5 лет - 6,3)

P/E = 15,1 (среднее за 5 лет - 11,7)

Чтобы вернуться к своим средним мультипликаторам, акция должна упасть примерно до 130 рублей, там же мы видим сильный уровень поддержки. ДД при таких ценах будет уже поинтереснее, около 7,3% годовых. Где-то от этого уровня я бы продолжил добор позиции, пока просто держу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

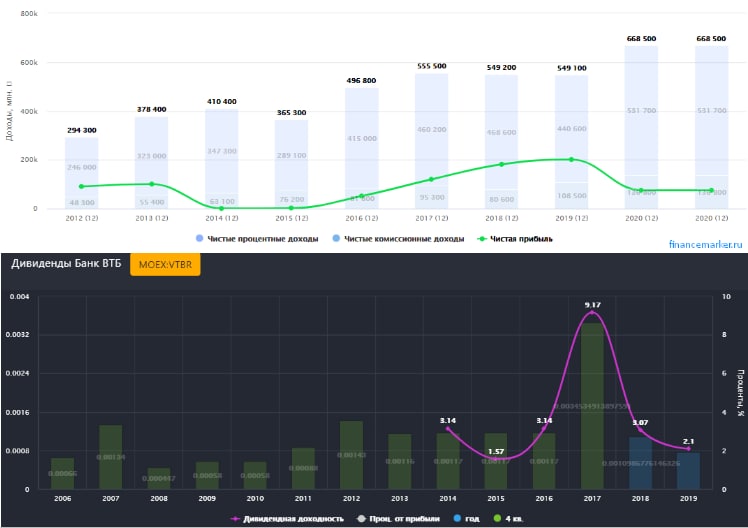

ВТБ #VTBR

ВТБ является системообразующим банком России, который по капитализации (1,016 трлн. руб.) занимает второе место в банковском секторе, сразу после Сбербанка.

Группа ВТБ имеет свою международную сеть представительств, что делает его уникальным среди остальных российских банков. Группа имеет дочерние и ассоциированные банки в Германии, Великобритании, Грузии, Анголе и на Кипре, а также по одному филиалу в Китае, Индии и Сингапуре.

Внутри страны группа представлена такими банками как: ВТБ, ВТБ 24, Банк Москвы, Почта банк, банк Возрождение, Саровбизнесбанк, Запсибкомбанк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс и Моснарбанк.

Структура акционерного капитала

РФ (обыкновенные акции) – 60,9%

Free Float (обыкновенные акции) - 39,1%

Кроме обыкновенных акций в структуре акционерного капитала группы есть привилегированные акции первого и второго типа. Эти акции на бирже не обращаются и распределяются следующим образом:

Тип 1 в собственности Минфина это 32,9% уставного капитала.

Тип 2 в собственности АСВ это 47,2% уставного капитала.

Финансовые результаты по итогам 2020 года:

Чистые процентные доходы увеличились на 20,7% г/г до 532 млрд. руб.

Чистые комиссионные доходы увеличились на 12,5% г/г до 137 млрд. руб.

Резервы под обесценение увеличились на 142% г/г до 250 млрд. руб.

Чистая прибыль снизилась на (62,6% г/г) до 75,3 млрд. руб.

Резервы съели всю прибыль, основные списания пришлись на переоценку нефинансовых активов и резервы под обесценение. У ВТБ мне пока нравится только брокерское обслуживание, как банк они сильно отстают, это видно и по обслуживанию с точки зрения клиента и по отчетности.

Да, 2020 год был непростым для большинства банков, но ВТБ закончили год хуже остальных, работа с издержками у них оставляет желать лучшего.

Мультипликаторы:

P/E = 6,57 (средняя за 5 лет 6,6)

P/В = 0,29 (средняя за 5 лет 0,39)

Чистая % маржа = 3,8% (средняя за 5 лет 3,74%)

ROE = 4,55% (средняя за 5 лет 8,4%)

По итогам 2020 года ВТБ дивиденды не выплачивал. Но по заявлениям менеджмента они будут зависеть от достаточности капитала банка, который сейчас находится на уровне 11,8% при минимальном требовании в 11,5%, запас прочности не очень большой.

Планы компании:

По заявлениям менеджмента компании в 2021 году банк ожидает:

- Чистую прибыль в размере 250-270 млрд. руб.

- Чистую % маржу на уровне 3,5%.

- Див выплату на уровне 50% от ЧП по МФСО и выравнивание ДД по всем трем типам акций.

Несмотря на то, что банк ВТБ по мультипликаторам оценен достаточно дешево, рентабельность его капитала (4,55%) находится ниже инфляции (4,9% за 2020 год). Таким образом, весь прирост капитала не дотягивает даже до уровня сохранения денег, не говоря уже про их приумножение. Если еще учесть, что официальная инфляция не всегда равна реальной, то выводы можете сделать сами.

Одной из главных причин низкой рентабельности является политика банка по скупке непрофильных активов, которые он пылесосит с рынка в последние годы, вместо того, чтобы развивать и совершенствовать основные направления бизнеса.

Пока в ВТБ продолжается стагнация, что видно по динамике цен на акции в том числе. Когда банк сможет выйти из этого порочного круга остается загадкой. Списания могут прилететь в любой момент, никаких гарантий в хороших дивидендах нет, Костин это уже доказал. Обещали 50% от прибыли - выплатим, только прибыль порежем вначале... А среди 18 трлн. руб. активов всегда найдется что списать, зарезервировать или обесценить. Может быть я и ошибаюсь и сейчас интересная точка входа на долгосрок, банк преобразится и подтянет рентабельность в ближайшие годы. Я буду следить за ситуацией и лучше куплю чуть дороже бизнес, но в момент, когда уже начнется эта трансформация.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ВТБ является системообразующим банком России, который по капитализации (1,016 трлн. руб.) занимает второе место в банковском секторе, сразу после Сбербанка.

Группа ВТБ имеет свою международную сеть представительств, что делает его уникальным среди остальных российских банков. Группа имеет дочерние и ассоциированные банки в Германии, Великобритании, Грузии, Анголе и на Кипре, а также по одному филиалу в Китае, Индии и Сингапуре.

Внутри страны группа представлена такими банками как: ВТБ, ВТБ 24, Банк Москвы, Почта банк, банк Возрождение, Саровбизнесбанк, Запсибкомбанк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс и Моснарбанк.

Структура акционерного капитала

РФ (обыкновенные акции) – 60,9%

Free Float (обыкновенные акции) - 39,1%

Кроме обыкновенных акций в структуре акционерного капитала группы есть привилегированные акции первого и второго типа. Эти акции на бирже не обращаются и распределяются следующим образом:

Тип 1 в собственности Минфина это 32,9% уставного капитала.

Тип 2 в собственности АСВ это 47,2% уставного капитала.

Финансовые результаты по итогам 2020 года:

Чистые процентные доходы увеличились на 20,7% г/г до 532 млрд. руб.

Чистые комиссионные доходы увеличились на 12,5% г/г до 137 млрд. руб.

Резервы под обесценение увеличились на 142% г/г до 250 млрд. руб.

Чистая прибыль снизилась на (62,6% г/г) до 75,3 млрд. руб.

Резервы съели всю прибыль, основные списания пришлись на переоценку нефинансовых активов и резервы под обесценение. У ВТБ мне пока нравится только брокерское обслуживание, как банк они сильно отстают, это видно и по обслуживанию с точки зрения клиента и по отчетности.

Да, 2020 год был непростым для большинства банков, но ВТБ закончили год хуже остальных, работа с издержками у них оставляет желать лучшего.

Мультипликаторы:

P/E = 6,57 (средняя за 5 лет 6,6)

P/В = 0,29 (средняя за 5 лет 0,39)

Чистая % маржа = 3,8% (средняя за 5 лет 3,74%)

ROE = 4,55% (средняя за 5 лет 8,4%)

По итогам 2020 года ВТБ дивиденды не выплачивал. Но по заявлениям менеджмента они будут зависеть от достаточности капитала банка, который сейчас находится на уровне 11,8% при минимальном требовании в 11,5%, запас прочности не очень большой.

Планы компании:

По заявлениям менеджмента компании в 2021 году банк ожидает:

- Чистую прибыль в размере 250-270 млрд. руб.

- Чистую % маржу на уровне 3,5%.

- Див выплату на уровне 50% от ЧП по МФСО и выравнивание ДД по всем трем типам акций.

Несмотря на то, что банк ВТБ по мультипликаторам оценен достаточно дешево, рентабельность его капитала (4,55%) находится ниже инфляции (4,9% за 2020 год). Таким образом, весь прирост капитала не дотягивает даже до уровня сохранения денег, не говоря уже про их приумножение. Если еще учесть, что официальная инфляция не всегда равна реальной, то выводы можете сделать сами.

Одной из главных причин низкой рентабельности является политика банка по скупке непрофильных активов, которые он пылесосит с рынка в последние годы, вместо того, чтобы развивать и совершенствовать основные направления бизнеса.

Пока в ВТБ продолжается стагнация, что видно по динамике цен на акции в том числе. Когда банк сможет выйти из этого порочного круга остается загадкой. Списания могут прилететь в любой момент, никаких гарантий в хороших дивидендах нет, Костин это уже доказал. Обещали 50% от прибыли - выплатим, только прибыль порежем вначале... А среди 18 трлн. руб. активов всегда найдется что списать, зарезервировать или обесценить. Может быть я и ошибаюсь и сейчас интересная точка входа на долгосрок, банк преобразится и подтянет рентабельность в ближайшие годы. Я буду следить за ситуацией и лучше куплю чуть дороже бизнес, но в момент, когда уже начнется эта трансформация.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

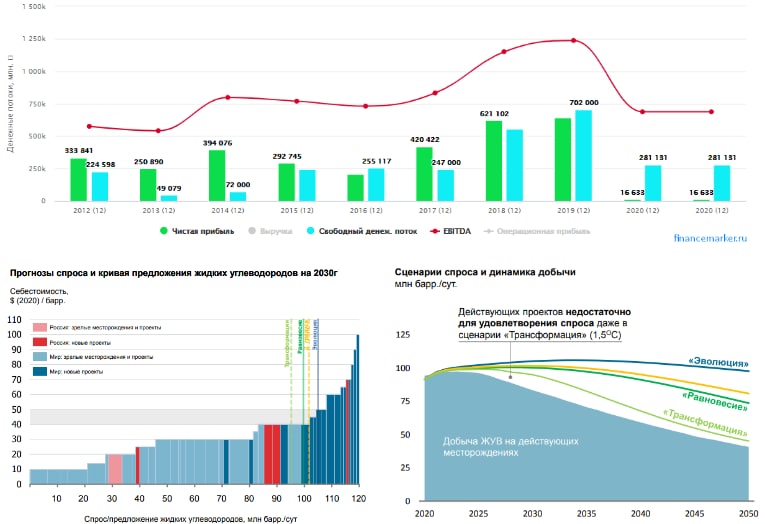

Лукойл #LKOH

Вышел отчет компании по итогам 2020 года.

В презентации представлен интересный прогноз развития событий в нефтянке в ближайшие десятилетия. Они рассматривают 3 возможных сценария, сейчас не будем подробно рассматривать каждый. Суть в том, что даже при самом пессимистичном варианте для нефти, пик спроса придется на 2025 год с последующим снижением. В равновесном сценарии пик спроса придется на 2030 год.

Важным моментом является то, что текущие и новые месторождения в мире, которые рентабельны при ценах нефти до $50 смогут покрыть спрос лишь до 100 млн. барр. в сутки. В одном из сценариев аналитики допускают, что в отдельные годы спрос может доходить до 120 млн.барр/сут., для его покрытия потребуется вводить новые месторождения с себестоимостью от $80 до $100, соответственно, цены на нефть должны быть сопоставимы.

Аналитический отчет Лукойла подразумевает то, что компания BP немного торопится хоронить нефтянку и у нее еще лучшие годы могут быть впереди. Но я напомню, это лишь прогнозы, будущего никто не знает, кто окажется прав, Лукойл или ВР покажет только время.

Вернемся к результатам за 2020 год:

Добыча ЖУВ снизилась на (12% г/г) до 2,06 млн. бнэ/сут. Сокращение добычи было связано со сделкой ОПЕК+, но уже начато восстановление.

Выручка упала на (28,1% г/г) до 5,6 трлн. руб.

EBITDA упала на (44,4% г/г) до 687 млрд. руб.

Чистая прибыль упала на (97,6% г/г) до 15,2 млрд. руб.

FCF упал на (60% г/г) до 281,1 млрд. руб.

Результаты ожидаемо слабее, чем годом ранее. На выручку оказали влияние более низкие цены реализации нефти и нефтепродуктов, а также сокращение добычи в рамках соглашения ОПЕК+. На прибыль дополнительное давление оказали курсовые разницы и обесценение активов.

Несмотря не весь негатив на рынке нефти в прошлом году, в 2021 году ситуация исправляется. Котировки Лукойла уже почти вернулись к своим историческим максимумам. Форвардные дивиденды по итогам 2021 года, если цены на нефть будут выше $50, могут оказаться на уровне 600 рублей. Даже если взять консервативно ДД на уровне 7% годовых, то цена акции должна быть более 8500 руб. Исторически ДД Лукойла редко поднималось выше 5% годовых, при таком сценарии цена акции может быть и 12 т.р.

Прикинем сумму на дивиденды по итогам 2020 года по див. политике:

775,5 - 495,5 - 39 - 37 = 204 млрд. руб

или 295 рублей на акцию (46 рублей уже выплатили). Данный сценарий дает ДД на уровне 4,6% годовых. Но может быть и другой сценарий, который мы подробно разбирали здесь.

Я продолжаю удерживать акции компании, на сильных просадках буду добирать. Лукойл одна из немногих частных компаний в РФ, которая значительную часть доходов отдает акционерам, за что ее и любят многие.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

В презентации представлен интересный прогноз развития событий в нефтянке в ближайшие десятилетия. Они рассматривают 3 возможных сценария, сейчас не будем подробно рассматривать каждый. Суть в том, что даже при самом пессимистичном варианте для нефти, пик спроса придется на 2025 год с последующим снижением. В равновесном сценарии пик спроса придется на 2030 год.

Важным моментом является то, что текущие и новые месторождения в мире, которые рентабельны при ценах нефти до $50 смогут покрыть спрос лишь до 100 млн. барр. в сутки. В одном из сценариев аналитики допускают, что в отдельные годы спрос может доходить до 120 млн.барр/сут., для его покрытия потребуется вводить новые месторождения с себестоимостью от $80 до $100, соответственно, цены на нефть должны быть сопоставимы.

Аналитический отчет Лукойла подразумевает то, что компания BP немного торопится хоронить нефтянку и у нее еще лучшие годы могут быть впереди. Но я напомню, это лишь прогнозы, будущего никто не знает, кто окажется прав, Лукойл или ВР покажет только время.

Вернемся к результатам за 2020 год:

Добыча ЖУВ снизилась на (12% г/г) до 2,06 млн. бнэ/сут. Сокращение добычи было связано со сделкой ОПЕК+, но уже начато восстановление.

Выручка упала на (28,1% г/г) до 5,6 трлн. руб.

EBITDA упала на (44,4% г/г) до 687 млрд. руб.

Чистая прибыль упала на (97,6% г/г) до 15,2 млрд. руб.

FCF упал на (60% г/г) до 281,1 млрд. руб.

Результаты ожидаемо слабее, чем годом ранее. На выручку оказали влияние более низкие цены реализации нефти и нефтепродуктов, а также сокращение добычи в рамках соглашения ОПЕК+. На прибыль дополнительное давление оказали курсовые разницы и обесценение активов.

Несмотря не весь негатив на рынке нефти в прошлом году, в 2021 году ситуация исправляется. Котировки Лукойла уже почти вернулись к своим историческим максимумам. Форвардные дивиденды по итогам 2021 года, если цены на нефть будут выше $50, могут оказаться на уровне 600 рублей. Даже если взять консервативно ДД на уровне 7% годовых, то цена акции должна быть более 8500 руб. Исторически ДД Лукойла редко поднималось выше 5% годовых, при таком сценарии цена акции может быть и 12 т.р.

Прикинем сумму на дивиденды по итогам 2020 года по див. политике:

775,5 - 495,5 - 39 - 37 = 204 млрд. руб

или 295 рублей на акцию (46 рублей уже выплатили). Данный сценарий дает ДД на уровне 4,6% годовых. Но может быть и другой сценарий, который мы подробно разбирали здесь.

Я продолжаю удерживать акции компании, на сильных просадках буду добирать. Лукойл одна из немногих частных компаний в РФ, которая значительную часть доходов отдает акционерам, за что ее и любят многие.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ТГК-1 #TGKA

Компания отчиталась по итогам 2020 года.

Выручка снизилась на (8,6% г/г) до 88,9 млрд. руб.

EBITDA(adj) снизилась на (16% г/г) до 22,2 млрд. руб.

Чистая прибыль выросла на 3,3% г/г до 8 млрд. руб.

Мы уже говорили в предыдущих разборах, что главной причиной снижения финансовых показателей генерирующих компаний стала теплая зима 2020 года и пандемия, из-за которой ряд предприятий временно прекращали свою работу. Снизилось потребление, как тепла, так и электроэнергии в этот период, а вместе с ними упали и цены на э/э.

На чистую прибыль положительное влияние оказали более низкие расходы по обслуживанию долга и курсовые разницы. У всех дочек Газпрома именно чистая прибыль является основой для расчета дивидендов. Мы уже можем прикинуть суммарный размер выплаты по итогам 2020 года. Ожидаемый дивиденд равен 0,00105 руб. на акцию, что к текущим ценам дает 9,1% годовых.

Это вполне хорошая доходность для сектора генерации, но она высокая не просто так. Дело в том, что с текущего года по отдельным генерирующим объектам, которые строились по программе ДПМ, срок договоров подходит к концу и они перейдут с повышенных тарифов на рыночные (КОМ). Этот переход негативно повлияет на финансовые результаты компании уже по итогам 2021 года. Доля выручки от реализации мощности в структуре доходов составляет 22%, что не мало.

Что касается долговой нагрузки, то здесь пока все стабильно, чистый долг замер на месте и составляет 16,2 млрд. руб.

Мультипликаторы:

ND/EBITDA = 0,74

P/E = 5,4 (средняя за последние годы - 4,6)

EV/EBITDA = 2,8 (средняя за последние годы - 2,5)

По мультипликаторам ТГК-1 торгуется без дисконта. Перспективы в ближайшие годы достаточно туманные, а основные драйверы роста (изменение див. политики и программа ДПМ) уже реализовались. Самые смелые могут подождать развязки с Фортумом, но сейчас сделка по их выходу из бизнеса уже кажется несостоявшейся. Как минимум, по тем ценам, по которым Фортуму достались акции компании (2,7 коп.) они уже продать не смогут, на мой взгляд, особенно с учетом переизбытка мощностей на рынке РФ.

Я вышел из акций полностью, в данный момент покупки не планирую, просто наблюдаю со стороны. Из ГЭХа держу только ОГК-2, из-за достаточно малой доли теплогенерации в структуре активов и стабильных дивидендов в ближайшие пару лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась по итогам 2020 года.

Выручка снизилась на (8,6% г/г) до 88,9 млрд. руб.

EBITDA(adj) снизилась на (16% г/г) до 22,2 млрд. руб.

Чистая прибыль выросла на 3,3% г/г до 8 млрд. руб.

Мы уже говорили в предыдущих разборах, что главной причиной снижения финансовых показателей генерирующих компаний стала теплая зима 2020 года и пандемия, из-за которой ряд предприятий временно прекращали свою работу. Снизилось потребление, как тепла, так и электроэнергии в этот период, а вместе с ними упали и цены на э/э.

На чистую прибыль положительное влияние оказали более низкие расходы по обслуживанию долга и курсовые разницы. У всех дочек Газпрома именно чистая прибыль является основой для расчета дивидендов. Мы уже можем прикинуть суммарный размер выплаты по итогам 2020 года. Ожидаемый дивиденд равен 0,00105 руб. на акцию, что к текущим ценам дает 9,1% годовых.

Это вполне хорошая доходность для сектора генерации, но она высокая не просто так. Дело в том, что с текущего года по отдельным генерирующим объектам, которые строились по программе ДПМ, срок договоров подходит к концу и они перейдут с повышенных тарифов на рыночные (КОМ). Этот переход негативно повлияет на финансовые результаты компании уже по итогам 2021 года. Доля выручки от реализации мощности в структуре доходов составляет 22%, что не мало.

Что касается долговой нагрузки, то здесь пока все стабильно, чистый долг замер на месте и составляет 16,2 млрд. руб.

Мультипликаторы:

ND/EBITDA = 0,74

P/E = 5,4 (средняя за последние годы - 4,6)

EV/EBITDA = 2,8 (средняя за последние годы - 2,5)

По мультипликаторам ТГК-1 торгуется без дисконта. Перспективы в ближайшие годы достаточно туманные, а основные драйверы роста (изменение див. политики и программа ДПМ) уже реализовались. Самые смелые могут подождать развязки с Фортумом, но сейчас сделка по их выходу из бизнеса уже кажется несостоявшейся. Как минимум, по тем ценам, по которым Фортуму достались акции компании (2,7 коп.) они уже продать не смогут, на мой взгляд, особенно с учетом переизбытка мощностей на рынке РФ.

Я вышел из акций полностью, в данный момент покупки не планирую, просто наблюдаю со стороны. Из ГЭХа держу только ОГК-2, из-за достаточно малой доли теплогенерации в структуре активов и стабильных дивидендов в ближайшие пару лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мосэнерго #MSNG

Вышел отчет компании за 2020 год.

Выручка снизилась на (4,7% г/г) до 180,9 млрд. руб.

EBITDA(adj) снизилась на (10,6% г/г) до 33,6 млрд. руб.

Чистая прибыль снизилась на (16,2% г/г) до 8 млрд. руб.

Как и в ситуации с ТГК-1, Мосэнерго ухудшило свои результаты г/г по тем же самым причинам.

Не будем повторяться, посмотрим на фундаментальные факторы, которые влияют на компанию. Главным антидрайвером роста стало окончание программы ДПМ с 2017 года, после чего цена акций немного скорректировалась и легла в боковик. Примерно такая же участь может ждать ТГК-1 с текущего года.

Давайте заглянем чуть глубже в Мосэнерго. Рентабельность капитала (ROE) последние 2 года не превышает 3,5%, что даже ниже инфляции. Другими словами, вклад в банке принес бы больше денег, чем бизнес Мосэнерго.

Установленная мощность компании составляет 12,8 ГВт, из которых 7,5 ГВт продаются по тарифам ДПМ, РД(регулируемые договора) и КОМ. За вычетом ДПМ и РД на КОМ остается примерно 3 ГВт. Это важно потому, что с 2021 года на 16-20% вырастут цены на тарифы КОМ, одновременно с этим, в ближайшие 3 года не планируется окончания договоров ДПМ для оставшихся объектов. Это может неплохо поддержать финансовые показатели и даже повлиять на их рост г/г.

Если конъюнктура на рынке будет позитивная, то сейчас Мосэнерго может находиться примерно вблизи своего дна по финансовым результатам. У компании понятная и прозрачная див. политика, которая подразумевает выплату не менее 50% от ЧП по МСФО акционерам. Если в перспективе не будет никаких списаний, то можно рассчитывать на рост данного показателя уже в ближайшие год-два.

Почему акции стабильно держатся выше 2 рублей для меня загадка, дивиденды по итогам 2019 года были 12 копеек, по итогам 2020 года будут около 10 копеек или ДД 5% к текущим ценам, это очень мало для такого низкомаржинального бизнеса. У ТГК-1 и то около 9%. Возможно кто-то искусственно поддерживает котировки выше 2 рублей, а может есть крупный покупатель от этого уровня, здесь можно только гадать.

Мультипликаторы:

P/E = 10,9 (среднее за 5 лет - 7)

EV/EBITDA = 3,1 (среднее за 5 лет - 3)

ND/EBITDA = 0,25

По мультипликаторам бизнес оценен чуть дороже среднего. В прошлом году компания прилично сократила долговую нагрузку, более, чем на 10 млрд. руб.

Резюмируя все вышесказанное, компания имеет низкую див. доходность, самую низкую рентабельность капитала в генерации РФ, туманные перспективы, хоть я и ожидаю небольшой рост финансовых показателей в ближайшие годы из-за роста тарифов. Лично я пока вне позиции, если и войду, то только спекулятивно, или, если появится в Москве большое количество электромобилей и их заправка будет рентабельна для Мосэнерго.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании за 2020 год.

Выручка снизилась на (4,7% г/г) до 180,9 млрд. руб.

EBITDA(adj) снизилась на (10,6% г/г) до 33,6 млрд. руб.

Чистая прибыль снизилась на (16,2% г/г) до 8 млрд. руб.

Как и в ситуации с ТГК-1, Мосэнерго ухудшило свои результаты г/г по тем же самым причинам.

Не будем повторяться, посмотрим на фундаментальные факторы, которые влияют на компанию. Главным антидрайвером роста стало окончание программы ДПМ с 2017 года, после чего цена акций немного скорректировалась и легла в боковик. Примерно такая же участь может ждать ТГК-1 с текущего года.

Давайте заглянем чуть глубже в Мосэнерго. Рентабельность капитала (ROE) последние 2 года не превышает 3,5%, что даже ниже инфляции. Другими словами, вклад в банке принес бы больше денег, чем бизнес Мосэнерго.

Установленная мощность компании составляет 12,8 ГВт, из которых 7,5 ГВт продаются по тарифам ДПМ, РД(регулируемые договора) и КОМ. За вычетом ДПМ и РД на КОМ остается примерно 3 ГВт. Это важно потому, что с 2021 года на 16-20% вырастут цены на тарифы КОМ, одновременно с этим, в ближайшие 3 года не планируется окончания договоров ДПМ для оставшихся объектов. Это может неплохо поддержать финансовые показатели и даже повлиять на их рост г/г.

Если конъюнктура на рынке будет позитивная, то сейчас Мосэнерго может находиться примерно вблизи своего дна по финансовым результатам. У компании понятная и прозрачная див. политика, которая подразумевает выплату не менее 50% от ЧП по МСФО акционерам. Если в перспективе не будет никаких списаний, то можно рассчитывать на рост данного показателя уже в ближайшие год-два.

Почему акции стабильно держатся выше 2 рублей для меня загадка, дивиденды по итогам 2019 года были 12 копеек, по итогам 2020 года будут около 10 копеек или ДД 5% к текущим ценам, это очень мало для такого низкомаржинального бизнеса. У ТГК-1 и то около 9%. Возможно кто-то искусственно поддерживает котировки выше 2 рублей, а может есть крупный покупатель от этого уровня, здесь можно только гадать.

Мультипликаторы:

P/E = 10,9 (среднее за 5 лет - 7)

EV/EBITDA = 3,1 (среднее за 5 лет - 3)

ND/EBITDA = 0,25

По мультипликаторам бизнес оценен чуть дороже среднего. В прошлом году компания прилично сократила долговую нагрузку, более, чем на 10 млрд. руб.

Резюмируя все вышесказанное, компания имеет низкую див. доходность, самую низкую рентабельность капитала в генерации РФ, туманные перспективы, хоть я и ожидаю небольшой рост финансовых показателей в ближайшие годы из-за роста тарифов. Лично я пока вне позиции, если и войду, то только спекулятивно, или, если появится в Москве большое количество электромобилей и их заправка будет рентабельна для Мосэнерго.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Ростелеком #RTKM #RTKMP

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 15% г/г до 546,9 млрд. руб.

OIBDA выросла на 14% до 194 млрд. руб.

Чистая прибыль выросла на 16% г/г до 25,3 млрд. руб.

FCF снизился на (33% г/г) до 22,7 млрд. руб

Чистый долг вырос на 9% г/г до 362 млрд. руб.

Ключевыми точками роста по-прежнему остаются мобильная связь через Теле-2 и цифровые сервисы. По словам менеджмента, в ближайшие годы компания может вывести на IPO наиболее созревшие цифровые бизнесы, чтобы раскрыть их стоимость, а вместе с ней и стоимость акций Ростелекома.

Президент ПАО «Ростелеком» Михаил Осеевский так комментирует данный момент:

"Мы рассчитываем, что будущее IPO облачного сегмента, как и возможные привлечения инвесторов в другие перспективные цифровые кластеры, позволят им показать реальную рыночную стоимость, которую имеют аналогичные растущие цифровые компании".

По OIBDA прилично упала маржинальность в 4 кв. (с 30% до 27%), но если смотреть результаты по итогам всего года, то изменения не очень серьезные, OIBDA margin = 35,5% (35,9% годом ранее). Несмотря на приличный рост выручки, расходы тоже подросли, особенно на персонал в цифровых сервисах и на совместную работу с Росстатом.

Стратегически компания сейчас смотрится очень интересно, новые перспективные направления уже полностью перекрывают стагнирующие. Присоединение Теле-2 сыграло важную роль в трансофрмации бизнеса. Даже несмотря на долговую нагрузку, Ростелеком пока выглядит более перспективно, чем МТС, на мой взгляд.

Ростелеком стал растущей компанией, но при этом продолжает платить дивиденды. В рамках див. политики компания планирует выплачивать не менее 5 рублей на акцию, не менее 50% от ЧП по МСФО и не менее 75% от FCF. По итогам 2020 будут рекомендовать выплату 5 рублей на акцию, что к текущей цене дает 5,5% годовых. По мере снижения долговой нагрузки размер выплаты может быть увеличен, на мой взгляд.

Мультипликаторы:

P/E = 15 (среднее за 5 лет - 13,8)

EV/OIBDA = 3,9 (среднее за 5 лет - 3,8)

ND/OIBDA = 1,9 - на уровне нормы. Несмотря на рост долговой нагрузки, OIBDA растет более высокими темпами.

По прогнозам менеджмента, в текущем году выручка и OIBDA покажут рост более 5% г/г, капекс немного подрастет до 110-115 млрд. руб с текущих 107 млрд. руб.

По мультипликаторам сейчас акция не имеет дисконта к своим историческим мультипликаторам. Но здесь нужно учитывать, что бизнес за последний год сильно изменился. Я бы присмотрелся к покупкам ниже 85 рублей по префам, основную часть позиции было бы интересно набирать ближе к 70 рублям. Но для этого нужна хорошая коррекция. Как я писал ранее, в Ростелекоме сейчас правильнее делать акцент на рост бизнеса, а не на дивиденды.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 15% г/г до 546,9 млрд. руб.

OIBDA выросла на 14% до 194 млрд. руб.

Чистая прибыль выросла на 16% г/г до 25,3 млрд. руб.

FCF снизился на (33% г/г) до 22,7 млрд. руб

Чистый долг вырос на 9% г/г до 362 млрд. руб.

Ключевыми точками роста по-прежнему остаются мобильная связь через Теле-2 и цифровые сервисы. По словам менеджмента, в ближайшие годы компания может вывести на IPO наиболее созревшие цифровые бизнесы, чтобы раскрыть их стоимость, а вместе с ней и стоимость акций Ростелекома.

Президент ПАО «Ростелеком» Михаил Осеевский так комментирует данный момент:

"Мы рассчитываем, что будущее IPO облачного сегмента, как и возможные привлечения инвесторов в другие перспективные цифровые кластеры, позволят им показать реальную рыночную стоимость, которую имеют аналогичные растущие цифровые компании".

По OIBDA прилично упала маржинальность в 4 кв. (с 30% до 27%), но если смотреть результаты по итогам всего года, то изменения не очень серьезные, OIBDA margin = 35,5% (35,9% годом ранее). Несмотря на приличный рост выручки, расходы тоже подросли, особенно на персонал в цифровых сервисах и на совместную работу с Росстатом.

Стратегически компания сейчас смотрится очень интересно, новые перспективные направления уже полностью перекрывают стагнирующие. Присоединение Теле-2 сыграло важную роль в трансофрмации бизнеса. Даже несмотря на долговую нагрузку, Ростелеком пока выглядит более перспективно, чем МТС, на мой взгляд.

Ростелеком стал растущей компанией, но при этом продолжает платить дивиденды. В рамках див. политики компания планирует выплачивать не менее 5 рублей на акцию, не менее 50% от ЧП по МСФО и не менее 75% от FCF. По итогам 2020 будут рекомендовать выплату 5 рублей на акцию, что к текущей цене дает 5,5% годовых. По мере снижения долговой нагрузки размер выплаты может быть увеличен, на мой взгляд.

Мультипликаторы:

P/E = 15 (среднее за 5 лет - 13,8)

EV/OIBDA = 3,9 (среднее за 5 лет - 3,8)

ND/OIBDA = 1,9 - на уровне нормы. Несмотря на рост долговой нагрузки, OIBDA растет более высокими темпами.

По прогнозам менеджмента, в текущем году выручка и OIBDA покажут рост более 5% г/г, капекс немного подрастет до 110-115 млрд. руб с текущих 107 млрд. руб.

По мультипликаторам сейчас акция не имеет дисконта к своим историческим мультипликаторам. Но здесь нужно учитывать, что бизнес за последний год сильно изменился. Я бы присмотрелся к покупкам ниже 85 рублей по префам, основную часть позиции было бы интересно набирать ближе к 70 рублям. Но для этого нужна хорошая коррекция. Как я писал ранее, в Ростелекоме сейчас правильнее делать акцент на рост бизнеса, а не на дивиденды.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Аэрофлот #AFLT

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В группу «Аэрофлот» входят такие авиакомпании как: «Аэрофлот», «Россия» и лоукостер «Победа». "Аврора" была продана Сахалинской области чисто символически за 1 рубль. За такую же цену в свое время Аэрофлот купил Трансаэро. Так что не разбрасывайтесь рублями, вдруг что подвернется ).

Капитализация компании составляет – 174 млрд. руб.

Структура акционерного капитала:

Росимущество – 51%

Аэрофлот-Финанс – 4,4%

FreeFloat – 44,6%

По структуре выручки 90% составляет перевозка пассажиров и 10% перевозка грузов.

Операционные показатели Группы за 2020 год:

Пассажиропоток общий снизился на (50,3% г/г) до 30,2 млн. чел., преимущественно из-за международных перевозок (падение на 77,9% г/г).

Количество рейсов снизилось на (43,6% г/г) до 251,5 тыс.

Снижение операционных показателей связано с полной остановкой регулярных международных рейсов и значительное сокращение на внутренних линиях в связи с режимом самоизоляции и ограничениями на передвижения по РФ.

Финансовые результаты Группы по МСФО за 2020 год:

Выручка снизилась на (55% г/г) до 302,2 млрд. руб.

EBITDA снизилась на (84% г/г) до 27 млрд. руб.

Чистый убыток составил (123,2 млрд. руб.)

Капитал за счет накопленного убытка ушел в отрицательную зону и оставил (115 млрд. руб.).

Чистый долг подрос на 20% г/г до 658 млрд. руб. (с учетом лизинга).

Сектор авиаперевозок продолжает оставаться под давлением последствий пандемии. Сейчас еще выросли цены на нефть, что приводит к значительным расходам на авиатопливо. Аэрофлот прилично нарастил долг, что приведет к росту стоимости его обслуживания, а ЦБ уже неоднократно заявлял о возможном поднятии ставок в текущем году, что тоже скажется на росте расходов компании.

С учетом доп. эмиссии и текущего состояния бизнеса, цена акции должна быть не выше 50 рублей, на мой взгляд, писал про это с расчетами в прошлом посте. Сейчас оценка компании не отражает реальных дел. Многие еще забывают, что Аэрофлот несет социальную нагрузку, как в виде перелетов по нерентабельным направлениям, часть которых компенсируется из роялти, которые в 2020 году тоже снизились. Но еще он вынужден покупать самолеты SSJ, которые из-за частых поломок сильно уступают иностранным аналогам. Многие крупные частные авиакомпании уже отказались от их эксплуатации, а Аэрофлот продолжает закупать.

Мультипликаторы:

EV/EBITDA = 27,3

ND/EBITDA = 24,4

Из заявления ген. директора М.И. Полубояринова: «Российский внутренний рынок мы ожидаем полноценного восстановления уже в 2022 году. Что касается международного рынка, то наш прогноз, который был сделан в конце прошлого года, не совсем, наверное, оправдывается. Восстановление идет более медленными темпами. Ранее 2024 года мы не ожидаем достичь уровня 2019 года».

По мультипликаторам компания дорогая, восстановление сектора в ближайшие годы не ожидается, что будет дальше пока тоже большой вопрос. Часть самолетов простаивает, а платить аренду за них все равно приходится. Долговая нагрузка высокая, из-за чего, на мой взгляд, в ближайшие годы рассчитывать на дивиденды не стоит. Я пока наблюдаю со стороны, когда акции упадут ниже 50 рублей, можно будет присмотреться к покупке.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В группу «Аэрофлот» входят такие авиакомпании как: «Аэрофлот», «Россия» и лоукостер «Победа». "Аврора" была продана Сахалинской области чисто символически за 1 рубль. За такую же цену в свое время Аэрофлот купил Трансаэро. Так что не разбрасывайтесь рублями, вдруг что подвернется ).

Капитализация компании составляет – 174 млрд. руб.

Структура акционерного капитала:

Росимущество – 51%

Аэрофлот-Финанс – 4,4%

FreeFloat – 44,6%

По структуре выручки 90% составляет перевозка пассажиров и 10% перевозка грузов.

Операционные показатели Группы за 2020 год:

Пассажиропоток общий снизился на (50,3% г/г) до 30,2 млн. чел., преимущественно из-за международных перевозок (падение на 77,9% г/г).

Количество рейсов снизилось на (43,6% г/г) до 251,5 тыс.

Снижение операционных показателей связано с полной остановкой регулярных международных рейсов и значительное сокращение на внутренних линиях в связи с режимом самоизоляции и ограничениями на передвижения по РФ.

Финансовые результаты Группы по МСФО за 2020 год:

Выручка снизилась на (55% г/г) до 302,2 млрд. руб.

EBITDA снизилась на (84% г/г) до 27 млрд. руб.

Чистый убыток составил (123,2 млрд. руб.)

Капитал за счет накопленного убытка ушел в отрицательную зону и оставил (115 млрд. руб.).

Чистый долг подрос на 20% г/г до 658 млрд. руб. (с учетом лизинга).

Сектор авиаперевозок продолжает оставаться под давлением последствий пандемии. Сейчас еще выросли цены на нефть, что приводит к значительным расходам на авиатопливо. Аэрофлот прилично нарастил долг, что приведет к росту стоимости его обслуживания, а ЦБ уже неоднократно заявлял о возможном поднятии ставок в текущем году, что тоже скажется на росте расходов компании.

С учетом доп. эмиссии и текущего состояния бизнеса, цена акции должна быть не выше 50 рублей, на мой взгляд, писал про это с расчетами в прошлом посте. Сейчас оценка компании не отражает реальных дел. Многие еще забывают, что Аэрофлот несет социальную нагрузку, как в виде перелетов по нерентабельным направлениям, часть которых компенсируется из роялти, которые в 2020 году тоже снизились. Но еще он вынужден покупать самолеты SSJ, которые из-за частых поломок сильно уступают иностранным аналогам. Многие крупные частные авиакомпании уже отказались от их эксплуатации, а Аэрофлот продолжает закупать.

Мультипликаторы:

EV/EBITDA = 27,3

ND/EBITDA = 24,4

Из заявления ген. директора М.И. Полубояринова: «Российский внутренний рынок мы ожидаем полноценного восстановления уже в 2022 году. Что касается международного рынка, то наш прогноз, который был сделан в конце прошлого года, не совсем, наверное, оправдывается. Восстановление идет более медленными темпами. Ранее 2024 года мы не ожидаем достичь уровня 2019 года».

По мультипликаторам компания дорогая, восстановление сектора в ближайшие годы не ожидается, что будет дальше пока тоже большой вопрос. Часть самолетов простаивает, а платить аренду за них все равно приходится. Долговая нагрузка высокая, из-за чего, на мой взгляд, в ближайшие годы рассчитывать на дивиденды не стоит. Я пока наблюдаю со стороны, когда акции упадут ниже 50 рублей, можно будет присмотреться к покупке.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Энел Россия #ENRU

Не успели акционеры порадоваться продаже Рефтинской ГРЭС, как прилетел новый лебедь. Компания перенесла дивиденды с 2021 года на 2023 год в рамках своей новой стратегии. Что будет дальше?

Не вижу смысла даже разбирать финансовые показатели по итогам 2020 года, попробуем взглянуть на ситуацию более глобально. Энел прилично озеленилась, полностью избавившись от угольной генерации и начав активные инвестиции в возобновляемые источники энергии (ВИЭ). Установленная мощность газовой генерации 5,6ГВт, после запуска трех ветропарков установленная мощность вырастет до 5,9ГВт.

Суммарная установленная мощность ветропарков даст прирост мощности на 362МВт или на 6,5%. При этом, EBITDA от ветряков в 2023 году составит почти 4,8 млрд. руб или 39%. Еще раз, 6,5% установленной мощности дадут 39% EBITDA... Неслыханная маржинальность, но проблема в том, что это не ветряки такие эффективные, а даже наоборот, потребители за эту мощность будут платить в 10 раз больше, чем за обычную тепловую генерацию.

Дело в том, что строительство ВИЭ дело достаточно затратное и малорентабельное, без гос. программ поддержки, вроде ДПМ, никто просто не будет инвестировать в этот сектор. Энел повезло, они успели заскочить и отхватить кусок пирога, за который будут получать повышенные платежи следующие 15 лет.

Для сравнения, тарифы на обычную газовую электроэнергию и по ДПМ ВИЭ (руб. за 1МВт*ч):

2021: газовый - 170, ДПМ ВИЭ - 1504

Цена за мощность (тыс. руб. за 1 МВт в месяц):

2021: газовый - 149, ДПМ ВИЭ - 1237

Вот такая интересная математика. Это плохо для потребителей, но хорошо для производителей электроэнергии, которые окупят все свои затраты и получат еще прибыль.

Но и здесь не все так просто, строительство ВЭС требует значительных инвестиций, что прилично увеличит долговую нагрузку компании. На конец 2023 года по ожиданиям менеджмента чистый долг составит 42 млрд. руб,

ND/EBITDA = 3,4

При текущих ставках долг в принципе посильный, но что будет, если ставки через 2 года вырастут вновь до 7-8%? Это определенные риски для бизнеса, в случае роста ставок дивиденды и за следующие годы могут перенести или вовсе отменить.

Если же придерживаться позитивного сценария, то по итогам 2021 года (в 2022 году) можно рассчитывать на дивиденды в размере 0,085 руб, а по итогам 2022 года - 0,146 руб, что к текущей цене на акцию дает ДД 10,6% и 18,3% соответственно. Высокой доходности без риска не бывает, здесь должен решить каждый сам, готов он на это сделать ставку или нет в текущей ситуации.

Через 2 года Энел будет уже совершенно другой компанией, по топливному балансу она будет вполне себе "зеленой", а вот долговая нагрузка будет весьма высокой. Нужно еще учитывать, если ВЭС не будут запущены в эксплуатацию в срок, то это повлечет дополнительные штрафные санкции против компании. Из-за пандемии мы уже видим просрочку запуска Азовской ВЭС и вероятную просрочку запуска Кольской ВЭС. Если по Азовской ВЭС решили компанию не штрафовать, то по Кольской ВЭС могут быть нюансы.

Я пока наблюдаю за ситуацией, если по какой-то причине акции прольют сильно ниже 80 копеек, то возьму немного в надежде на позитивный сценарий развития событий и высокие дивиденды. Но здесь не стоит делать слишком высокую ставку, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Не успели акционеры порадоваться продаже Рефтинской ГРЭС, как прилетел новый лебедь. Компания перенесла дивиденды с 2021 года на 2023 год в рамках своей новой стратегии. Что будет дальше?

Не вижу смысла даже разбирать финансовые показатели по итогам 2020 года, попробуем взглянуть на ситуацию более глобально. Энел прилично озеленилась, полностью избавившись от угольной генерации и начав активные инвестиции в возобновляемые источники энергии (ВИЭ). Установленная мощность газовой генерации 5,6ГВт, после запуска трех ветропарков установленная мощность вырастет до 5,9ГВт.

Суммарная установленная мощность ветропарков даст прирост мощности на 362МВт или на 6,5%. При этом, EBITDA от ветряков в 2023 году составит почти 4,8 млрд. руб или 39%. Еще раз, 6,5% установленной мощности дадут 39% EBITDA... Неслыханная маржинальность, но проблема в том, что это не ветряки такие эффективные, а даже наоборот, потребители за эту мощность будут платить в 10 раз больше, чем за обычную тепловую генерацию.

Дело в том, что строительство ВИЭ дело достаточно затратное и малорентабельное, без гос. программ поддержки, вроде ДПМ, никто просто не будет инвестировать в этот сектор. Энел повезло, они успели заскочить и отхватить кусок пирога, за который будут получать повышенные платежи следующие 15 лет.

Для сравнения, тарифы на обычную газовую электроэнергию и по ДПМ ВИЭ (руб. за 1МВт*ч):

2021: газовый - 170, ДПМ ВИЭ - 1504

Цена за мощность (тыс. руб. за 1 МВт в месяц):

2021: газовый - 149, ДПМ ВИЭ - 1237

Вот такая интересная математика. Это плохо для потребителей, но хорошо для производителей электроэнергии, которые окупят все свои затраты и получат еще прибыль.

Но и здесь не все так просто, строительство ВЭС требует значительных инвестиций, что прилично увеличит долговую нагрузку компании. На конец 2023 года по ожиданиям менеджмента чистый долг составит 42 млрд. руб,

ND/EBITDA = 3,4

При текущих ставках долг в принципе посильный, но что будет, если ставки через 2 года вырастут вновь до 7-8%? Это определенные риски для бизнеса, в случае роста ставок дивиденды и за следующие годы могут перенести или вовсе отменить.

Если же придерживаться позитивного сценария, то по итогам 2021 года (в 2022 году) можно рассчитывать на дивиденды в размере 0,085 руб, а по итогам 2022 года - 0,146 руб, что к текущей цене на акцию дает ДД 10,6% и 18,3% соответственно. Высокой доходности без риска не бывает, здесь должен решить каждый сам, готов он на это сделать ставку или нет в текущей ситуации.

Через 2 года Энел будет уже совершенно другой компанией, по топливному балансу она будет вполне себе "зеленой", а вот долговая нагрузка будет весьма высокой. Нужно еще учитывать, если ВЭС не будут запущены в эксплуатацию в срок, то это повлечет дополнительные штрафные санкции против компании. Из-за пандемии мы уже видим просрочку запуска Азовской ВЭС и вероятную просрочку запуска Кольской ВЭС. Если по Азовской ВЭС решили компанию не штрафовать, то по Кольской ВЭС могут быть нюансы.

Я пока наблюдаю за ситуацией, если по какой-то причине акции прольют сильно ниже 80 копеек, то возьму немного в надежде на позитивный сценарий развития событий и высокие дивиденды. Но здесь не стоит делать слишком высокую ставку, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Совкомфлот #FLOT

Попробуем оценить перспективы компании и интересные цены для покупки.

Совкомфлот развивает достаточно перспективное направление - Северный морской путь. Это кратчайший морской путь между Европейской частью России и Дальним Востоком, для сравнения, расстояние от Санкт-Петербурга до Владивостока по нему составляет около 14 тыс. км (а через Суэцкий канал — около 23 тыс. км). Транспортировка грузов, в первую очередь нефти, нефтепродуктов и СПГ занимает меньше времени и стоит дешевле, а следовательно, это направление является достаточно перспективным, если смотреть в долгосрок.

Подробнее с бизнесом мы знакомились, когда оценивали компанию перед IPO.

Совкомфлот зарабатывает на 2 крупных сегментах - конвенциональный, куда входит транспортировка нефти и нефтепродуктов, а также индустриальный, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%. Наиболее перспективным выглядит индустриальный сегмент, здесь компания имеет долгосрочные контракты с Новатэком (Ямал СПГ и Арктик СПГ 2), Газпромом, BP, SHELL, Total и прочими компаниями. Серьезных конкурентов в сфере транспортировки СПГ и нефти в Арктической зоне у компании пока нет. К 2025 году по прогнозам менеджмента, доля индустриального сегмента в выручке должна увеличится до 70%.

Еще одним плюсом компании является относительно молодой флот, что не будет увеличивать издержки на ремонт текущих судов. С 2020 по 2023 года планируется построить 15 судов, 8 из которых для транспортировки СПГ на сумму $11 млрд. С 2023 по 2025 год будет построено еще 14 судов на сумму $10 млрд., все они будут предназначены для транспортировки СПГ.

Развитие Арктики продолжается, Новатэк своими крупными проектами дал хороший импульс развитию этого направления, в перспективе присоединится Роснефть с проектом "Восток Оил". Развитие Арктики и Северного морского пути может стать новым драйвером роста для отдельных компаний в перспективе 5-10 лет, у Совкомфлота есть все шансы забрать львиную долю рынка перевозок по этому направлению.

С точки зрения финансовых результатов, конвенциональный сегмент имеет приличную волатильность из-за изменения ставок на фрахт. В 1 полугодии 2020 года ставки на фрахт были на максимумах, а начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии.

Несмотря на относительно высокую долговую нагрузку, Совкомфлот платит еще дивиденды своим акционерам в размере не менее 50% чистой прибыли по МСФО, хотя в див. политике прописано не менее 25% от ЧП по МСФО. По итогам 2019 года заплатили 50% от ЧП по МСФО, а по итогам 2020 года планируют выплатить 84%. Годовой дивиденд составит 6,66 руб. на акцию или к текущим ценам ДД составит около 7,4% годовых. Но нужно понимать, что это достаточно высокая выплата в % от ЧП и это на фоне позитивной рыночной ситуации, как будут обстоять дела в ближайшие пару лет пока сказать сложно. Ограничение объемов добычи нефти негативно влияет на цены транспортировки, что мы видим, начиная с 3 квартала прошлого года.

На долгосрок компания имеет очень интересные перспективы, на мой взгляд. Транспортировка СПГ будет постепенно вытеснять нефть из структуры выручки компании, там есть понятные и долгосрочные отношения с крупнейшими компаниями из отрасли. Газ является достаточно перспективным и относительно зеленым (по сравнению с углем и нефтью) видом топлива. Я планирую добавить акции СКФ в свой портфель, но по ценам не выше 70-75 рублей. На мой взгляд, это более-менее фундаментально обоснованная цена с учетом текущей долговой нагрузки, потенциальным ростом капекса и сильной зависимостью от рыночной конъюнктуры. Буду продолжать следить за трансформацией бизнеса.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Попробуем оценить перспективы компании и интересные цены для покупки.

Совкомфлот развивает достаточно перспективное направление - Северный морской путь. Это кратчайший морской путь между Европейской частью России и Дальним Востоком, для сравнения, расстояние от Санкт-Петербурга до Владивостока по нему составляет около 14 тыс. км (а через Суэцкий канал — около 23 тыс. км). Транспортировка грузов, в первую очередь нефти, нефтепродуктов и СПГ занимает меньше времени и стоит дешевле, а следовательно, это направление является достаточно перспективным, если смотреть в долгосрок.

Подробнее с бизнесом мы знакомились, когда оценивали компанию перед IPO.

Совкомфлот зарабатывает на 2 крупных сегментах - конвенциональный, куда входит транспортировка нефти и нефтепродуктов, а также индустриальный, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%. Наиболее перспективным выглядит индустриальный сегмент, здесь компания имеет долгосрочные контракты с Новатэком (Ямал СПГ и Арктик СПГ 2), Газпромом, BP, SHELL, Total и прочими компаниями. Серьезных конкурентов в сфере транспортировки СПГ и нефти в Арктической зоне у компании пока нет. К 2025 году по прогнозам менеджмента, доля индустриального сегмента в выручке должна увеличится до 70%.

Еще одним плюсом компании является относительно молодой флот, что не будет увеличивать издержки на ремонт текущих судов. С 2020 по 2023 года планируется построить 15 судов, 8 из которых для транспортировки СПГ на сумму $11 млрд. С 2023 по 2025 год будет построено еще 14 судов на сумму $10 млрд., все они будут предназначены для транспортировки СПГ.

Развитие Арктики продолжается, Новатэк своими крупными проектами дал хороший импульс развитию этого направления, в перспективе присоединится Роснефть с проектом "Восток Оил". Развитие Арктики и Северного морского пути может стать новым драйвером роста для отдельных компаний в перспективе 5-10 лет, у Совкомфлота есть все шансы забрать львиную долю рынка перевозок по этому направлению.

С точки зрения финансовых результатов, конвенциональный сегмент имеет приличную волатильность из-за изменения ставок на фрахт. В 1 полугодии 2020 года ставки на фрахт были на максимумах, а начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии.

Несмотря на относительно высокую долговую нагрузку, Совкомфлот платит еще дивиденды своим акционерам в размере не менее 50% чистой прибыли по МСФО, хотя в див. политике прописано не менее 25% от ЧП по МСФО. По итогам 2019 года заплатили 50% от ЧП по МСФО, а по итогам 2020 года планируют выплатить 84%. Годовой дивиденд составит 6,66 руб. на акцию или к текущим ценам ДД составит около 7,4% годовых. Но нужно понимать, что это достаточно высокая выплата в % от ЧП и это на фоне позитивной рыночной ситуации, как будут обстоять дела в ближайшие пару лет пока сказать сложно. Ограничение объемов добычи нефти негативно влияет на цены транспортировки, что мы видим, начиная с 3 квартала прошлого года.

На долгосрок компания имеет очень интересные перспективы, на мой взгляд. Транспортировка СПГ будет постепенно вытеснять нефть из структуры выручки компании, там есть понятные и долгосрочные отношения с крупнейшими компаниями из отрасли. Газ является достаточно перспективным и относительно зеленым (по сравнению с углем и нефтью) видом топлива. Я планирую добавить акции СКФ в свой портфель, но по ценам не выше 70-75 рублей. На мой взгляд, это более-менее фундаментально обоснованная цена с учетом текущей долговой нагрузки, потенциальным ростом капекса и сильной зависимостью от рыночной конъюнктуры. Буду продолжать следить за трансформацией бизнеса.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Совкомфлот #FLOT

Николай Колесников, первый заместитель генерального директора – финансовый директор ПАО «Совкомфлот», прокомментировал:

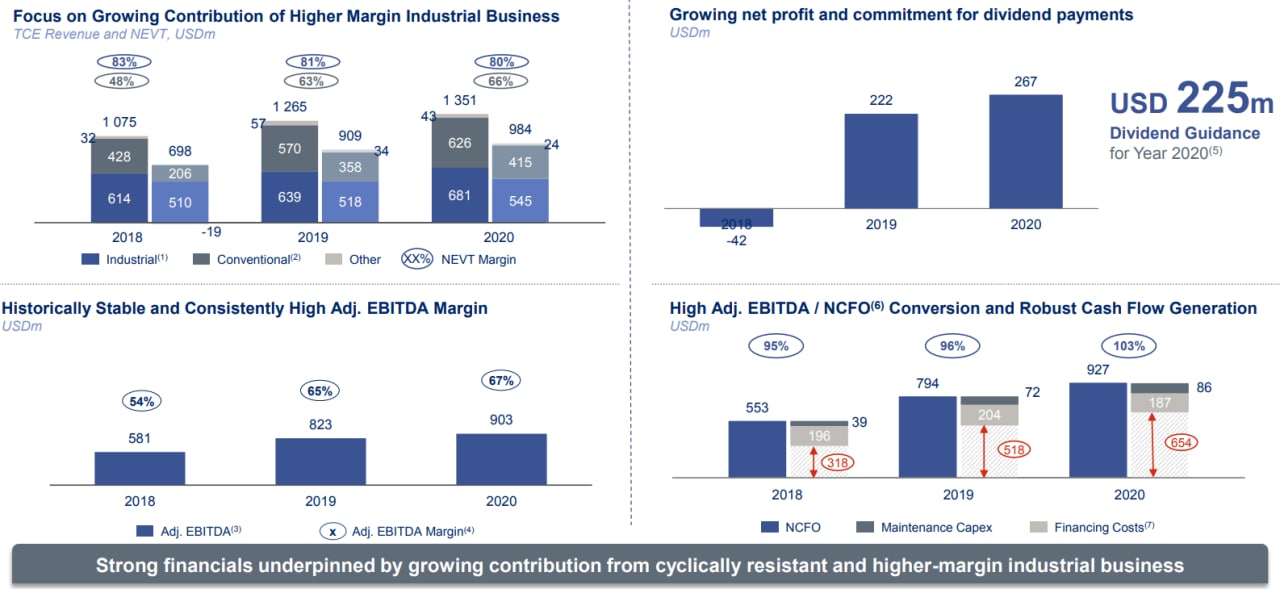

«Группа СКФ показала внушительные финансовые результаты в 2020 году, достигнув самого высокого в истории показателя EBITDA, который составил 903,4 млн долл. США. Октябрь 2020 года стал важной вехой в истории СКФ: компания вышла на рынки публичного акционерного капитала и привлекла более 500 млн долл. США в ходе первичного публичного размещения акций (IPO) на Московской бирже. Докапитализация способствовала укреплению структуры баланса и финансовой устойчивости группы: соотношение размера чистого долга к показателю EBITDA сократилось до 2,6. Компания обладает достаточным инвестиционным потенциалом для осуществления крупномасштабных проектов и дальнейшего укрепления позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания шельфовых проектов.»

Николай Колесников, первый заместитель генерального директора – финансовый директор ПАО «Совкомфлот», прокомментировал:

«Группа СКФ показала внушительные финансовые результаты в 2020 году, достигнув самого высокого в истории показателя EBITDA, который составил 903,4 млн долл. США. Октябрь 2020 года стал важной вехой в истории СКФ: компания вышла на рынки публичного акционерного капитала и привлекла более 500 млн долл. США в ходе первичного публичного размещения акций (IPO) на Московской бирже. Докапитализация способствовала укреплению структуры баланса и финансовой устойчивости группы: соотношение размера чистого долга к показателю EBITDA сократилось до 2,6. Компания обладает достаточным инвестиционным потенциалом для осуществления крупномасштабных проектов и дальнейшего укрепления позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания шельфовых проектов.»

{kind=link}

Мнение по рынку #stock_market

Начинаются волнения на нашем рынке, рост ставки, негативное высказывание Байдена в адрес нашего президента, снижение цен на нефть, обсуждение санкций против РФ, все это держит инвесторов в напряжении. Что делать в такой ситуации, давайте разбираться.

Для тех, у кого в портфелях значительная часть экспортеров и иных активов с привязкой к доллару, беспокоиться не стоит. Даже если текущие волнения перерастут в полноценную коррекцию, то у нас есть подушка на такой случай. Главное, не растранжирить ее полностью при падении рынка на 10-15%. Я обычно рисую план своих действий, когда на рынке начинает пахнуть жареным. Это позволяет не поддаваться эмоциям и не совершать необдуманных сделок.

Мы видим рост многих сырьевых товаров, в том числе потребительских (сахар, пшеница, масло...). Если у нас растут цены на сырье, то это автоматически приведет к подорожанию продукции, что, в свою очередь, вызовет рост инфляции. ЦБ РФ уже начал действовать на опережение, подняв ключевую ставку на 0,25% до 4,5%. В развивающихся странах тоже ставки растут, США пока оставили ставку без изменения, но нужно понимать, если они начнут ее поднимать, то это будет тревожный знак для финансовых рынков со всеми вытекающими. Длинные трежерис постепенно разгружают в США, из-за чего растет их доходность, а это косвенно может свидетельствовать о том, что инвесторы все-таки закладывают рост ставок в ближайшее время.

А теперь давайте прикинем, какие альтернативы есть акциям в текущей ситуации. Акции защищают от инфляции, растут цены на производимые товары и сырье, что увеличивает доходы компаний. В случае девальвации рубля вырастут и доходы экспортеров. На мой взгляд, в акциях гораздо спокойнее переживать неспокойные времена, ведь если куплен качественный актив по хорошей цене, то рано или поздно его вновь оценят справедливо.

Мои основные планы покупок активов в РФ в случае коррекции:

ГМК НН (#GMKN) - компания уже изъезжена вдоль и поперек, есть риск снижения дивидендов в ближайшие годы из-за роста капексов, но если брать на долгосрок (2026+ год), то идея достаточно интересная. Мои целевые уровни докупок 21т.р. и ниже.

Polymetal (#POLY) - недавно делал подробный анализ компании в закрытом канале "ИнвестократЪ+", текущие цены уже достаточно интересные для начала набора позиции, особенно, в условиях возможной нестабильности в РФ. Там же мы подробно разобрали вопрос о том, где лучше держать деньги, в ETF на золото или в золотодобывающих компаниях. Полиметалл в ближайшие годы будет потихоньку наращивать свои операционные результаты, а капексы с 2022 года прилично снизятся, что позволит платить дивиденды примерно на текущем уровне, а если золото подрастет, то можно ожидать и их рост.

Новатэк (#NVTK) - компания интересна на долгосрок, драйверами роста будут развитие северного морского пути, ужесточение требований по выбросам парниковых газов, а газ, в отличие от угля, в 2-3 раза экологичнее. Отсутствие налогов в ближайшие годы будут поддерживать маржинальность бизнеса и, как следствие, это найдет свое отражение в капитализации компании. От 1200 руб планирую начать докупки.