{kind=link}

Ленэнерго

Вышел отчет Ленэнерго за 1 квартал.

Держателей префов в первую очередь интересует размер чистой прибыли по РСБУ. Устав компании предполагает выплату на дивиденды 10% от чистой прибыли по РСБУ на привилегированные акции.

В отличие от сектора генерации, сетевой бизнес показывает более устойчивые результаты. Выручка по итогам 1 квартала практически не изменилась и составила 21,6 млрд рублей против 21 млрд. руб. годом ранее.

Чистая прибыль осталась без изменений, 4,3 млрд. руб. Произведя небольшие расчеты, получаем, что компания уже заработала дивиденд на префы в 4,63 рубля или около 2,7% к цене акции в 170 рублей.

Еще совсем недавно акции торговались ниже 130 рублей и были никому не нужны. Но объявленные менеджментом дивиденды по Уставу в размере 13,62 рубля (ДД 8% к текущим ценам) за 2019 год снова вдохнули в акции жизнь. Подробнее Ленэнерго мы разбирали тут.

Снижение ставок в РФ оказывает положительное влияние на котировки дивидендных акций, те эмитенты, которые сегодня дают див. доходность на уровне 8-9% через год вырастут в цене и будут давать 6-7% и будут продолжать дорожать по мере снижения ставок.

Я держу префы Ленэнерго в двух портфелях с долями 5% и 22%, правда, они куплены были давно и ниже 90 рублей, фиксировать пока не планирую. При любых просадках на рынке стараюсь подбирать Ленэнерго и ФСК из сетевого сектора.

#LSNG

Вышел отчет Ленэнерго за 1 квартал.

Держателей префов в первую очередь интересует размер чистой прибыли по РСБУ. Устав компании предполагает выплату на дивиденды 10% от чистой прибыли по РСБУ на привилегированные акции.

В отличие от сектора генерации, сетевой бизнес показывает более устойчивые результаты. Выручка по итогам 1 квартала практически не изменилась и составила 21,6 млрд рублей против 21 млрд. руб. годом ранее.

Чистая прибыль осталась без изменений, 4,3 млрд. руб. Произведя небольшие расчеты, получаем, что компания уже заработала дивиденд на префы в 4,63 рубля или около 2,7% к цене акции в 170 рублей.

Еще совсем недавно акции торговались ниже 130 рублей и были никому не нужны. Но объявленные менеджментом дивиденды по Уставу в размере 13,62 рубля (ДД 8% к текущим ценам) за 2019 год снова вдохнули в акции жизнь. Подробнее Ленэнерго мы разбирали тут.

Снижение ставок в РФ оказывает положительное влияние на котировки дивидендных акций, те эмитенты, которые сегодня дают див. доходность на уровне 8-9% через год вырастут в цене и будут давать 6-7% и будут продолжать дорожать по мере снижения ставок.

Я держу префы Ленэнерго в двух портфелях с долями 5% и 22%, правда, они куплены были давно и ниже 90 рублей, фиксировать пока не планирую. При любых просадках на рынке стараюсь подбирать Ленэнерго и ФСК из сетевого сектора.

#LSNG

{kind=link}

Ленэнерго

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

{kind=link}

Ленэнерго-преф (LSNGp)

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный "окурок" по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

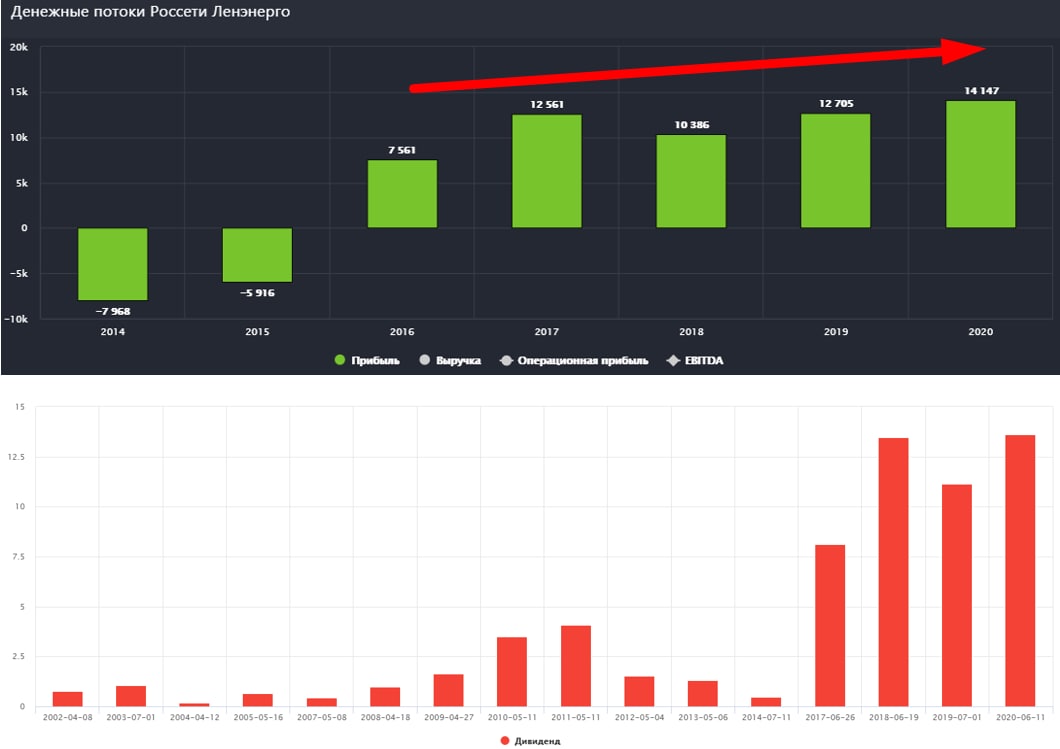

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней - 17,5%.

Стоит отметить, что в текущем году на рост чистой прибыли оказали влияние не операционные показатели, которые даже снизились г/г, не выручка, которая тоже снизилась, да и прибыль до налогов не показала роста. Виной всему восстановление резервов по сомнительным долгам и претензиям, это можно считать разовым фактором. В отчете МСФО более подробно можно будет узнать причины. По прогнозам в этом году прибыль должна была быть на уровне 10-12 млрд. руб.

В феврале была еще одна важная новость, "Суд в Петербурге отклонил иск «Ленэнерго» к властям Ленобласти на 17,4 млрд руб". Если кратко, то компания осуществляла крупные инвестиции с дальнейшим возвратом этих расходов через повышенные тарифы, некий аналог ДПМ, только для сетевых компаний через RAB регулирование. Но управа Ленобласти и Санкт-Петербурга с 2013 года, чтобы избежать резкого роста тарифов для потребителей, предложило применить "сглаживание" тех самых тарифов и основную часть средств выплатить в конце инвест. программы... Откладывали до последнего, а потом просто отказались платить, назвав эти тарифы "необоснованными", а "предъявление иска к бюджету области неконструктивным" 😂 👍.

Решение суда пока не вступило в законную силу, но оно выглядит странным, ведь сам В.В.Путин поручил Петербургу выплатить этот долг, компания со своей стороны все обязательства выполнила. Будем следить за ситуацией, все-таки компания квазигосударственная (67,5% - Россети), если ее кинет область, как это будет выглядеть? Все-таки в этой ситуации наличие гос. компании в акционерах придает определенной уверенности в том, что дело завершится успешно для компании.

Мы все вооружены калькулятором, если компании выиграет дело, то держателей префов ждут экстра дивиденды в размере примерно 18,7 рублей. Одновременно с этим, до 2024 года уровень чистой прибыли должен сохраняться примерно на текущих уровнях (14-15 млрд. руб), благодаря прибыли от тех. присоединения, с 2024 года прибыль может начать снижаться. Поэтому, если вы уже держите акции, наверное, продавать пока не стоит. Лично я планирую держать и докупать при ценах ниже 130 рублей. Но и по 150 рублей к акциям можно присмотреться (если их нет в портфеле), в ближайшие 2 года див. доходность с высокой долей вероятности останется высокой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LSNGp #LSNG

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный "окурок" по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней - 17,5%.

Стоит отметить, что в текущем году на рост чистой прибыли оказали влияние не операционные показатели, которые даже снизились г/г, не выручка, которая тоже снизилась, да и прибыль до налогов не показала роста. Виной всему восстановление резервов по сомнительным долгам и претензиям, это можно считать разовым фактором. В отчете МСФО более подробно можно будет узнать причины. По прогнозам в этом году прибыль должна была быть на уровне 10-12 млрд. руб.

В феврале была еще одна важная новость, "Суд в Петербурге отклонил иск «Ленэнерго» к властям Ленобласти на 17,4 млрд руб". Если кратко, то компания осуществляла крупные инвестиции с дальнейшим возвратом этих расходов через повышенные тарифы, некий аналог ДПМ, только для сетевых компаний через RAB регулирование. Но управа Ленобласти и Санкт-Петербурга с 2013 года, чтобы избежать резкого роста тарифов для потребителей, предложило применить "сглаживание" тех самых тарифов и основную часть средств выплатить в конце инвест. программы... Откладывали до последнего, а потом просто отказались платить, назвав эти тарифы "необоснованными", а "предъявление иска к бюджету области неконструктивным" 😂 👍.

Решение суда пока не вступило в законную силу, но оно выглядит странным, ведь сам В.В.Путин поручил Петербургу выплатить этот долг, компания со своей стороны все обязательства выполнила. Будем следить за ситуацией, все-таки компания квазигосударственная (67,5% - Россети), если ее кинет область, как это будет выглядеть? Все-таки в этой ситуации наличие гос. компании в акционерах придает определенной уверенности в том, что дело завершится успешно для компании.

Мы все вооружены калькулятором, если компании выиграет дело, то держателей префов ждут экстра дивиденды в размере примерно 18,7 рублей. Одновременно с этим, до 2024 года уровень чистой прибыли должен сохраняться примерно на текущих уровнях (14-15 млрд. руб), благодаря прибыли от тех. присоединения, с 2024 года прибыль может начать снижаться. Поэтому, если вы уже держите акции, наверное, продавать пока не стоит. Лично я планирую держать и докупать при ценах ниже 130 рублей. Но и по 150 рублей к акциям можно присмотреться (если их нет в портфеле), в ближайшие 2 года див. доходность с высокой долей вероятности останется высокой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LSNGp #LSNG

{kind=link}

Что нам приготовила "Леночка"?

Ленэнерго славится своей высокой див. доходностью. Сетевые компании это достаточно консервативный сектор, который можно отнести к защитным. От бриллиантов в тяжелой ситуации мы откажемся не раздумывая, от дорогих гаджетов тоже, да и рацион питания можно незначительно изменить, а вот сильно снизить зависимость от электроэнергии достаточно сложно.

Сегодня разберем итоги 9 месяцев и прикинем, какие нас ждут дивиденды.

📈Отпуск электроэнергии вырос на 8,4% г/г до 23,5 млрд. кВт*ч.

📈Выручка выросла на 15,1% г/г до 67,7 млрд. руб.

📈EBITDA выросла на 28,8% г/г до 33,3 млрд. руб.

📈Чистая прибыль выросла на 36,7% г/г до 16,2 млрд. руб.

Этот год был удачным для всех энергетических компаний, от генерации до сбытов. Спрос на электроэнергию вырос, благодаря восстановлению экономики. Отсюда и таких выдающиеся результаты, в том числе финансовые.

В ближайшие годы инвестиции в новое строительство сократятся с 16,5 млрд. руб. в 2021 году до 3,8 млрд. руб. в 2025 году. Но общий размер капексов останется без изменений (38 млрд. руб.), стоимость поддержания активов растет вместе с ценами на металлы, как черные, так и цветные, мы этот риск закладывали ранее. Но уже хорошо, как минимум до 2025 года сильного роста кап. затрат и новых строек не предвидится.

Благодаря росту доходов, сократили долговую нагрузку. Чистый долг снизился на (38%) г/г до 16,9 млрд. руб.

ND/EBITDA = 0,42 - низкая закредитованность.

Теперь перейдем к главному - к дивидендам, по итогам 9 месяцев заработали 17,4 рубля на акцию, что к текущей цене префа дает 9,3% годовых. По итогам 4 квартала скорее всего прибыль еще подрастет и доходность к текущим ценам будет в районе 10,5-11,5%. Главное, чтобы ничего не зарезервировали, но "Ленка" вроде со списаниям не заигрывается.

Многие уже забыли, а мы еще помним, что есть вероятность в ближайшие годы получить экстрадивиденды, подробнее разбирали в прошлом посте. С каждым годом вероятность снижается, но мало ли, это было бы неплохим подарком.

Свою позицию я немного подрезал на фоне роста цен на основные расходные материалы для компании (медь, алюминий), но основную часть продолжаю держать, учитывая, что средняя цена покупки около 100 руб. Думаю, в ближайшие годы див. доходность не сильно снизится, главное, чтобы ставки в стране не превысили 10%, тогда и Лен.преф. начнут продавать.

#LSNG #LSNGP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ленэнерго славится своей высокой див. доходностью. Сетевые компании это достаточно консервативный сектор, который можно отнести к защитным. От бриллиантов в тяжелой ситуации мы откажемся не раздумывая, от дорогих гаджетов тоже, да и рацион питания можно незначительно изменить, а вот сильно снизить зависимость от электроэнергии достаточно сложно.

Сегодня разберем итоги 9 месяцев и прикинем, какие нас ждут дивиденды.

📈Отпуск электроэнергии вырос на 8,4% г/г до 23,5 млрд. кВт*ч.

📈Выручка выросла на 15,1% г/г до 67,7 млрд. руб.

📈EBITDA выросла на 28,8% г/г до 33,3 млрд. руб.

📈Чистая прибыль выросла на 36,7% г/г до 16,2 млрд. руб.

Этот год был удачным для всех энергетических компаний, от генерации до сбытов. Спрос на электроэнергию вырос, благодаря восстановлению экономики. Отсюда и таких выдающиеся результаты, в том числе финансовые.

В ближайшие годы инвестиции в новое строительство сократятся с 16,5 млрд. руб. в 2021 году до 3,8 млрд. руб. в 2025 году. Но общий размер капексов останется без изменений (38 млрд. руб.), стоимость поддержания активов растет вместе с ценами на металлы, как черные, так и цветные, мы этот риск закладывали ранее. Но уже хорошо, как минимум до 2025 года сильного роста кап. затрат и новых строек не предвидится.

Благодаря росту доходов, сократили долговую нагрузку. Чистый долг снизился на (38%) г/г до 16,9 млрд. руб.

ND/EBITDA = 0,42 - низкая закредитованность.

Теперь перейдем к главному - к дивидендам, по итогам 9 месяцев заработали 17,4 рубля на акцию, что к текущей цене префа дает 9,3% годовых. По итогам 4 квартала скорее всего прибыль еще подрастет и доходность к текущим ценам будет в районе 10,5-11,5%. Главное, чтобы ничего не зарезервировали, но "Ленка" вроде со списаниям не заигрывается.

Многие уже забыли, а мы еще помним, что есть вероятность в ближайшие годы получить экстрадивиденды, подробнее разбирали в прошлом посте. С каждым годом вероятность снижается, но мало ли, это было бы неплохим подарком.

Свою позицию я немного подрезал на фоне роста цен на основные расходные материалы для компании (медь, алюминий), но основную часть продолжаю держать, учитывая, что средняя цена покупки около 100 руб. Думаю, в ближайшие годы див. доходность не сильно снизится, главное, чтобы ставки в стране не превысили 10%, тогда и Лен.преф. начнут продавать.

#LSNG #LSNGP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ностальгия по Ленэнерго

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

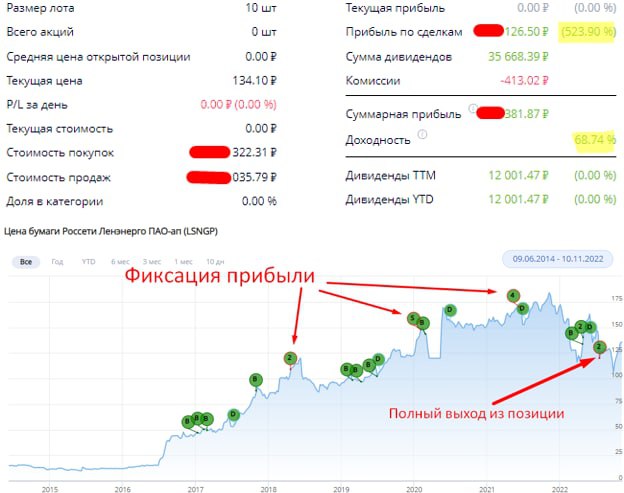

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Акции Ленэнерго не оправдали ожиданий инвесторов

📝 Во вторник вечером компания раскрыла детали решения совета директоров, где на повестке был вопрос по распределению дивидендов по итогам 9 месяцев 2022 года.

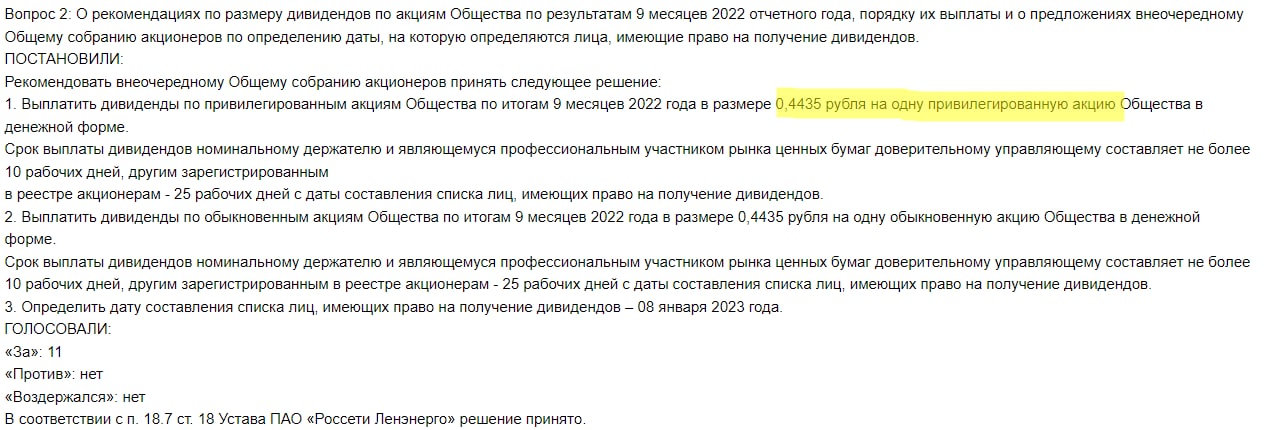

📌 По Уставу на префы должны были распределить 10% чистой прибыли по РСБУ. В прошлом обзоре мы посчитали, дивиденды на акцию, при распределении 10% от ЧП выплата должна была составить 15,8 руб., а в решении совета директоров фигурирует цифра 0,4435 руб., как на обычку, так и на преф.

📉 Рынок воспринял данную новость негативно, акции падали на 10% за день. Не совсем понятна тогда вообще цель промежуточного распределения прибыли. Возможно это тонкий намек на то, что компания больше не будет придерживаться распределения по Уставу, но это не точно. Все-таки показательной выплатой будет дивиденд именно по итогам года, который нам озвучат ближе к лету 2023 года.

🧰 Я нахожусь вне позиции, писал про это в последнем разборе компании, где приводил все свои сделки. Надеюсь, что эмитент все-таки не разочарует тех инвесторов, кто держит акции в портфеле. Лично я бы не принимал поспешных решений о продаже по итогам 9 месяцев, еще не все потеряно. Но дальше все зависит от вашей стратегии.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Во вторник вечером компания раскрыла детали решения совета директоров, где на повестке был вопрос по распределению дивидендов по итогам 9 месяцев 2022 года.

📌 По Уставу на префы должны были распределить 10% чистой прибыли по РСБУ. В прошлом обзоре мы посчитали, дивиденды на акцию, при распределении 10% от ЧП выплата должна была составить 15,8 руб., а в решении совета директоров фигурирует цифра 0,4435 руб., как на обычку, так и на преф.

📉 Рынок воспринял данную новость негативно, акции падали на 10% за день. Не совсем понятна тогда вообще цель промежуточного распределения прибыли. Возможно это тонкий намек на то, что компания больше не будет придерживаться распределения по Уставу, но это не точно. Все-таки показательной выплатой будет дивиденд именно по итогам года, который нам озвучат ближе к лету 2023 года.

🧰 Я нахожусь вне позиции, писал про это в последнем разборе компании, где приводил все свои сделки. Надеюсь, что эмитент все-таки не разочарует тех инвесторов, кто держит акции в портфеле. Лично я бы не принимал поспешных решений о продаже по итогам 9 месяцев, еще не все потеряно. Но дальше все зависит от вашей стратегии.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

💡Ленэнерго - Дивиденды ⚖️ Обесценения

📝 В отличие от многих отечественных компаний, где мы обычно разбираем отчеты МСФО, у Ленэнерго более важным является отчет по РСБУ. Компания платит 10% на префы именно из прибыли по стандарту РСБУ, которые закреплены в Уставе.

Попробуем разобраться, как отработала компания в 2022 году, каких результатов добилась и на какой размер выплаты могут рассчитывать акционеры.

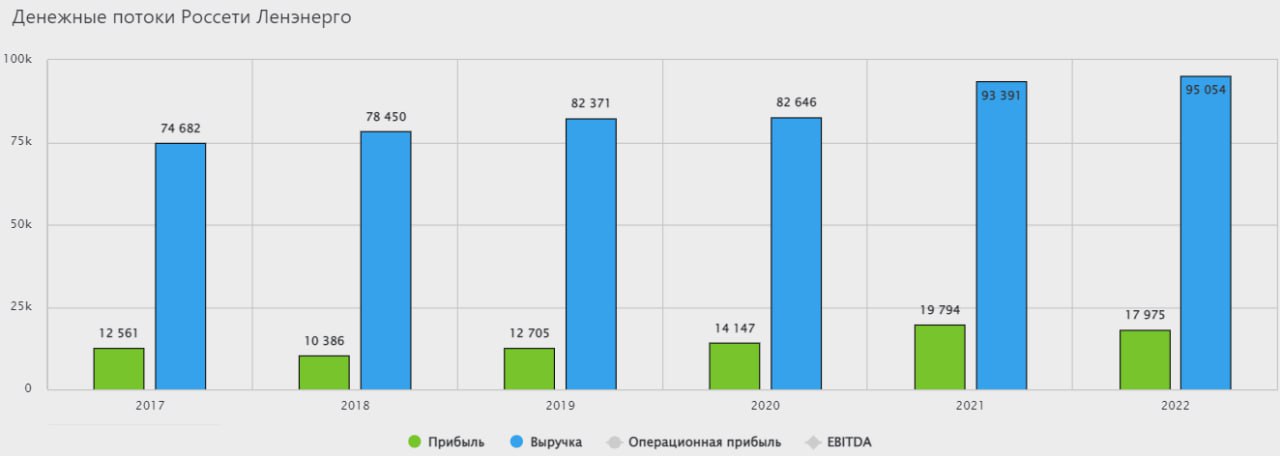

📈 Выручка выросла на 1,8% г/г до 95 млрд руб. Бизнес сетевых и коммунальных компаний является защитным в случае кризисов, но он слишком инертный и не позволяет полностью перекрывать инфляцию в случае ее резкого роста. Так, по итогам прошлого года инфляция составила 11,9%, а выручка компании прибавила всего 1,8%.

📈 Благодаря качественной работе менеджмента над сокращением издержек, EBITDA выросла на 8,4% г/г до 46,3 млрд руб. Рентабельность EBITDA выросла на 3 п.п. до 48,8%, что является хорошим показателем.

📉 Но не обошлось и без неприятных сюрпризов. Было проведено обесценение основных средств на сумму около 6 млрд руб., также переоценили финансовые вложения на 863 млн руб. Как итог, из-за разовых факторов чистая прибыль сократилась на (9,2%) г/г до 17,98 млрд руб.

✔️ Продолжает сокращаться долговая нагрузка, чистый долг снизился в 2 раза и составил 10,4 млрд руб, ND/EBITDA опустился до уровня 0,23х. Здесь, правда, стоит отметить, что основное снижение чистого долга произошло за счет увеличения денежных средств на счетах, а не за счет погашения кредитов.

💰 На какие дивиденды могут рассчитывать акционеры? Это главный вопрос, который волнует большинство частных инвесторов. Давайте считать, заработали грубо говоря 1,8 млрд руб. на префы, что дает 19,3 рубля на акцию. По итогам 9 месяцев уже была произведена выплата в размере 0,44 руб. Таким образом, по Уставу осталось выплатить 18,8 рубля на каждую привилегированную акцию. Если бы не обесценения, то размер дивиденда мог быть примерно на 7 рублей больше.

❌ Многие уже забыли про тот момент, что Ленинградская область задолжала компании 17,2 млрд руб. в рамках программы сглаживания тарифов, что практически сопоставимо со всей прибылью за 2022 год. В 2017 году был подан иск, но в начале 2022 года его благополучно "замяли". Именно поэтому я не очень люблю сетевые компании и энергосбыты, которые имеют огромную дебиторку и частенько ее просто обесценивают, снижая потенциальную доходность инвесторов.

❗️ В случае с Ленэнерго стоит помнить про еще один существенный риск - консолидацию со стороны ФСК. Главный вопрос сейчас в том, когда он может реализоваться и в каком объеме. Потенциальное снижение котировок в случае появления новостей об этом перекроет весь доход от дивидендных выплат.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В отличие от многих отечественных компаний, где мы обычно разбираем отчеты МСФО, у Ленэнерго более важным является отчет по РСБУ. Компания платит 10% на префы именно из прибыли по стандарту РСБУ, которые закреплены в Уставе.

Попробуем разобраться, как отработала компания в 2022 году, каких результатов добилась и на какой размер выплаты могут рассчитывать акционеры.

📈 Выручка выросла на 1,8% г/г до 95 млрд руб. Бизнес сетевых и коммунальных компаний является защитным в случае кризисов, но он слишком инертный и не позволяет полностью перекрывать инфляцию в случае ее резкого роста. Так, по итогам прошлого года инфляция составила 11,9%, а выручка компании прибавила всего 1,8%.

📈 Благодаря качественной работе менеджмента над сокращением издержек, EBITDA выросла на 8,4% г/г до 46,3 млрд руб. Рентабельность EBITDA выросла на 3 п.п. до 48,8%, что является хорошим показателем.

📉 Но не обошлось и без неприятных сюрпризов. Было проведено обесценение основных средств на сумму около 6 млрд руб., также переоценили финансовые вложения на 863 млн руб. Как итог, из-за разовых факторов чистая прибыль сократилась на (9,2%) г/г до 17,98 млрд руб.

✔️ Продолжает сокращаться долговая нагрузка, чистый долг снизился в 2 раза и составил 10,4 млрд руб, ND/EBITDA опустился до уровня 0,23х. Здесь, правда, стоит отметить, что основное снижение чистого долга произошло за счет увеличения денежных средств на счетах, а не за счет погашения кредитов.

💰 На какие дивиденды могут рассчитывать акционеры? Это главный вопрос, который волнует большинство частных инвесторов. Давайте считать, заработали грубо говоря 1,8 млрд руб. на префы, что дает 19,3 рубля на акцию. По итогам 9 месяцев уже была произведена выплата в размере 0,44 руб. Таким образом, по Уставу осталось выплатить 18,8 рубля на каждую привилегированную акцию. Если бы не обесценения, то размер дивиденда мог быть примерно на 7 рублей больше.

❌ Многие уже забыли про тот момент, что Ленинградская область задолжала компании 17,2 млрд руб. в рамках программы сглаживания тарифов, что практически сопоставимо со всей прибылью за 2022 год. В 2017 году был подан иск, но в начале 2022 года его благополучно "замяли". Именно поэтому я не очень люблю сетевые компании и энергосбыты, которые имеют огромную дебиторку и частенько ее просто обесценивают, снижая потенциальную доходность инвесторов.

❗️ В случае с Ленэнерго стоит помнить про еще один существенный риск - консолидацию со стороны ФСК. Главный вопрос сейчас в том, когда он может реализоваться и в каком объеме. Потенциальное снижение котировок в случае появления новостей об этом перекроет весь доход от дивидендных выплат.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}