Новатэк (NVTK)

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (17,5% г/г) до 711,8 млрд. руб.

EBITDA (adj) снизилась на (15% г/г) до 392 млрд. руб.

EPS(adj) снизилась на (30,9% г/г) до 56,26 руб.

Чистый долг вырос на 162% г/г до 39,6 млрд. руб.

Свободный денежный поток отрицательный (32,7 млрд. руб).

Прошлый год для компании был непростым, как и для всего сектора. Падение финансовых показателей связано с более низкими ценами и объемами реализации нефтегазовой продукции. Однако стоит отметить, несмотря на снижение объемов реализации углеводородов, объем их добычи даже вырос к значениям 2019 года, это успех.

В 2020 году у компании были значительные капитальные затраты (205 млрд. руб против 162,5 млрд. руб годом ранее). Основная часть капексов была направлена на развитие проекта Арктик СПГ 2, а также на развитие Северо-Русского, Восточно-Тазовского и Дороговского месторождений. Капексы для развивающейся компании это хорошо, особенно те, которые позволят в будущем увеличить денежные потоки и прибыль компании.

Арктик СПГ 2 должен запуститься уже в 2023 году, что позитивно отразится на операционных результатах компании. У всех крупных проектов Новатэка есть серьезное преимущество - выход в Европу и Азию через Северный морской путь, который сильно сокращает время в пути, а вместе с ним и расходы на доставку.

Приятной новостью для акционеров стало изменение див. политики и увеличение выплат с 30% до 50% от скорректированной ЧП по МСФО на акцию. За 2020 год заработали 56,26 рублей на акцию, дивиденд составит 28,13 рублей соответственно, что к текущей цене дает всего 2% годовых, но если смотреть в долгосрок, то такая див. политика весьма интересная и с ростом прибыли от новых проектов дивиденд будет пропорционально расти.

В прошлом году нам рынок давал 2 точки входа в Новатэк, в марте и в ноябре, одной из них я воспользовался. Кстати, вчера в закрытом клубе мы подробно разбирали стратегию поиска точек входа и выхода из позиции, запись уже доступна, если кому-то интересно.

Я продолжаю верить и надеяться, что мы еще в ближайшие годы увидим уровень цен около 1000 рублей, где я бы с удовольствием нарастил позицию в данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NVTK

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (17,5% г/г) до 711,8 млрд. руб.

EBITDA (adj) снизилась на (15% г/г) до 392 млрд. руб.

EPS(adj) снизилась на (30,9% г/г) до 56,26 руб.

Чистый долг вырос на 162% г/г до 39,6 млрд. руб.

Свободный денежный поток отрицательный (32,7 млрд. руб).

Прошлый год для компании был непростым, как и для всего сектора. Падение финансовых показателей связано с более низкими ценами и объемами реализации нефтегазовой продукции. Однако стоит отметить, несмотря на снижение объемов реализации углеводородов, объем их добычи даже вырос к значениям 2019 года, это успех.

В 2020 году у компании были значительные капитальные затраты (205 млрд. руб против 162,5 млрд. руб годом ранее). Основная часть капексов была направлена на развитие проекта Арктик СПГ 2, а также на развитие Северо-Русского, Восточно-Тазовского и Дороговского месторождений. Капексы для развивающейся компании это хорошо, особенно те, которые позволят в будущем увеличить денежные потоки и прибыль компании.

Арктик СПГ 2 должен запуститься уже в 2023 году, что позитивно отразится на операционных результатах компании. У всех крупных проектов Новатэка есть серьезное преимущество - выход в Европу и Азию через Северный морской путь, который сильно сокращает время в пути, а вместе с ним и расходы на доставку.

Приятной новостью для акционеров стало изменение див. политики и увеличение выплат с 30% до 50% от скорректированной ЧП по МСФО на акцию. За 2020 год заработали 56,26 рублей на акцию, дивиденд составит 28,13 рублей соответственно, что к текущей цене дает всего 2% годовых, но если смотреть в долгосрок, то такая див. политика весьма интересная и с ростом прибыли от новых проектов дивиденд будет пропорционально расти.

В прошлом году нам рынок давал 2 точки входа в Новатэк, в марте и в ноябре, одной из них я воспользовался. Кстати, вчера в закрытом клубе мы подробно разбирали стратегию поиска точек входа и выхода из позиции, запись уже доступна, если кому-то интересно.

Я продолжаю верить и надеяться, что мы еще в ближайшие годы увидим уровень цен около 1000 рублей, где я бы с удовольствием нарастил позицию в данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NVTK

{kind=link}

Покупай с выгодой!

В прошлый раз промокодом воспользовалось большое количество человек, мы решили повторить акцию для подписчиков нашего канала.

Сервис доставки "Мой Перекрёсток" дарит скидки:

🚩Промокод B4ALZ5 на 300 рублей при заказе от 1000 руб

‼️Промокод действует на два онлайн-заказа до 28.02.2021

📌Доставка от 60 минут. Удобный раздел со скидками. Цены как в гипермаркете.

📍Промокоды можно использовать только в этом приложении:

https://perekrestok.prfl.me/investokrat/518b2722

скачивай и экономь на покупках!

В прошлый раз промокодом воспользовалось большое количество человек, мы решили повторить акцию для подписчиков нашего канала.

Сервис доставки "Мой Перекрёсток" дарит скидки:

🚩Промокод B4ALZ5 на 300 рублей при заказе от 1000 руб

‼️Промокод действует на два онлайн-заказа до 28.02.2021

📌Доставка от 60 минут. Удобный раздел со скидками. Цены как в гипермаркете.

📍Промокоды можно использовать только в этом приложении:

https://perekrestok.prfl.me/investokrat/518b2722

скачивай и экономь на покупках!

{kind=link}

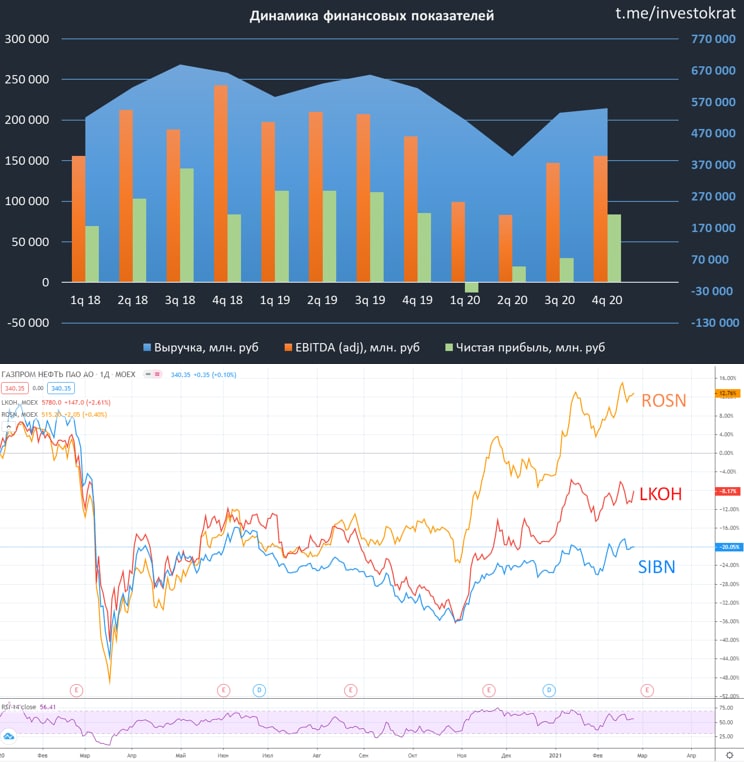

Газпром нефть (SIBN)

Вышел отчет компании по итогам 2020 года.

Выручка сократилась на (19,5% г/г) до 2 трлн. руб.

EBITDA (adj) сократилась на (39% г/г) до 485 млрд. руб.

Чистая прибыль сократилась на (70,6% г/г) до 118 млрд. руб.

Свободный денежный поток составил 117 млрд. руб.

Главными причинами снижения финансовых показателей стали снижение цен на нефть и нефтепродукты на международном и внутреннем рынках, а также снижение объемов продаж нефти на международных рынках и нефтепродуктов на внутреннем рынке.

Компании удалось удержать объем добычи углеводородов на уровне 2019 год (96,1 млн. т.н.э), это было связано с ростом добычи газа, который скомпенсировал снижение добычи нефти за период.

Инвестиции по-прежнему "съедают" значительную часть операционного денежного потока. По итогам 2020 года капексы составили 400 млрд. рублей, свободный денежный поток составил 117 млрд. руб, из которого 93 млрд. руб. было выплачено по итогам 4 квартала 2019 года.

В рамках новой дивидендной политики компания обещает платить не менее 50% от скорректированной ЧП по МСФО. Если взять скорректированную чистую прибыль по итогам 2020 года, то суммарный дивиденд может составить около 15 рублей. По итогам 3 квартала 2020 года компания объявила дивиденды в размере 5 рублей на акцию, по итогам года можем рассчитывать еще на 10 рублей примерно, что суммарно даст 4,4% годовых.

По мультипликаторам компания оценена дороговато, но с учетом восстановления цен и спроса на нефть, форвардные мультипликаторы придут к средним значениям

P/E = 13,4 (среднее за 5 лет - 6,5)

EV/EBITDA = 4,6 (среднее за 5 лет - 3,6)

ND/EBITDA = 1,32 - в пределах нормы.

Газпром нефть, несмотря на восстановление нефтяных цен, показывает самую слабую динамику среди крупных ВИНК в РФ. На мой взгляд, это отставание в ближайшей перспективе будет отыграно и котировки вновь вернутся на уровень 400+ рублей, если на рынке не будет очередного форс-мажора.

Я продолжаю удерживать акции, первые из которых были куплены в далеком 2016 году, продавать и фиксировать пока не планирую. Надеюсь, что в перспективе Газпром все-таки проведет SPO Газпром нефти, что позволит компании раскрыть свою стоимость.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#SIBN

Вышел отчет компании по итогам 2020 года.

Выручка сократилась на (19,5% г/г) до 2 трлн. руб.

EBITDA (adj) сократилась на (39% г/г) до 485 млрд. руб.

Чистая прибыль сократилась на (70,6% г/г) до 118 млрд. руб.

Свободный денежный поток составил 117 млрд. руб.

Главными причинами снижения финансовых показателей стали снижение цен на нефть и нефтепродукты на международном и внутреннем рынках, а также снижение объемов продаж нефти на международных рынках и нефтепродуктов на внутреннем рынке.

Компании удалось удержать объем добычи углеводородов на уровне 2019 год (96,1 млн. т.н.э), это было связано с ростом добычи газа, который скомпенсировал снижение добычи нефти за период.

Инвестиции по-прежнему "съедают" значительную часть операционного денежного потока. По итогам 2020 года капексы составили 400 млрд. рублей, свободный денежный поток составил 117 млрд. руб, из которого 93 млрд. руб. было выплачено по итогам 4 квартала 2019 года.

В рамках новой дивидендной политики компания обещает платить не менее 50% от скорректированной ЧП по МСФО. Если взять скорректированную чистую прибыль по итогам 2020 года, то суммарный дивиденд может составить около 15 рублей. По итогам 3 квартала 2020 года компания объявила дивиденды в размере 5 рублей на акцию, по итогам года можем рассчитывать еще на 10 рублей примерно, что суммарно даст 4,4% годовых.

По мультипликаторам компания оценена дороговато, но с учетом восстановления цен и спроса на нефть, форвардные мультипликаторы придут к средним значениям

P/E = 13,4 (среднее за 5 лет - 6,5)

EV/EBITDA = 4,6 (среднее за 5 лет - 3,6)

ND/EBITDA = 1,32 - в пределах нормы.

Газпром нефть, несмотря на восстановление нефтяных цен, показывает самую слабую динамику среди крупных ВИНК в РФ. На мой взгляд, это отставание в ближайшей перспективе будет отыграно и котировки вновь вернутся на уровень 400+ рублей, если на рынке не будет очередного форс-мажора.

Я продолжаю удерживать акции, первые из которых были куплены в далеком 2016 году, продавать и фиксировать пока не планирую. Надеюсь, что в перспективе Газпром все-таки проведет SPO Газпром нефти, что позволит компании раскрыть свою стоимость.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#SIBN

{kind=link}

{kind=link}

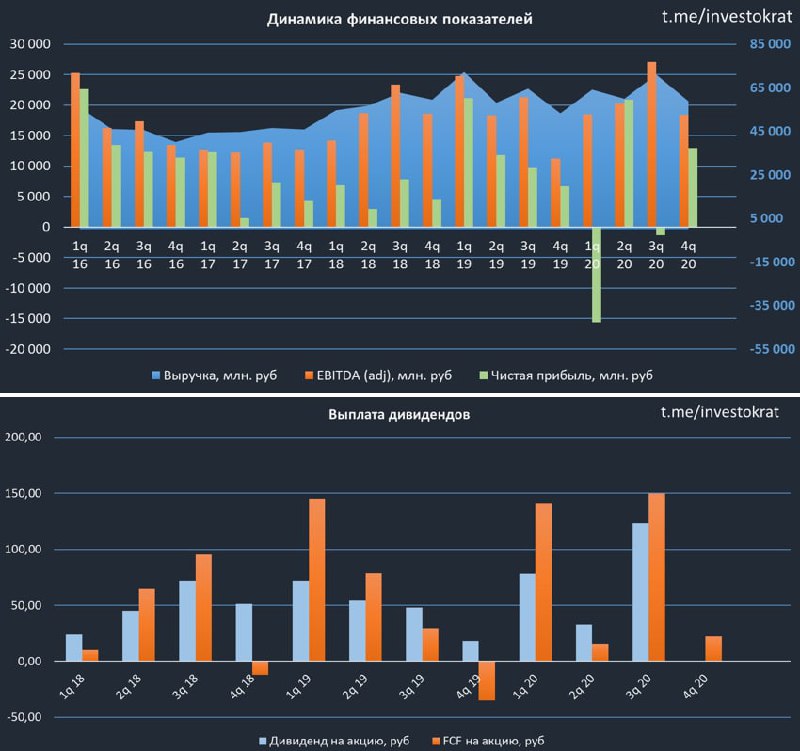

Фосагро (PHOR)

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 2,3% г/г до 253,9 млрд. руб.

EBITDA выросла на 11,5% г/г до 84,3 млрд. руб.

Чистая прибыль (adj) выросла на 26,3% г/г до 46,8 млрд. руб.

Свободный денежный поток вырос на 50,4% г/г до 42,5 млрд. руб.

Мы видим рост всех финансовых показателей компании, что произошло благодаря росту объемов продаж удобрений (на 5,3% г/г). На EBITDA позитивно повлияли более низкие затраты, связанные с модернизацией производства и валютные курсы, которые скомпенсировали снижение цен на удобрения.

Долговая нагрузка у компании приличная, но пока не критичная, чистый долг составляет 157 млрд. руб.

ND/EBITDA = 1,86

В последние годы, в связи с капексами, мы наблюдаем рост долговой нагрузки, но эта ситуация может измениться уже в текущем году. Рост спроса на всю сельскохозяйственную продукцию создает дополнительный спрос и на удобрения. В 2020 году цены на удобрения начали медленный рост, более уверенная тенденция роста началась только в начале 2021 года, что позволит компании добиться хороших результатов и удержать долговую нагрузку в пределах нормы (за счет роста EBITDA в том числе).

Прогнозы менеджмента:

"Начало 2021 года характеризуется заметным ростом цен на основные сельскохозяйственные культуры, что в сочетании с развитием сезонного спроса на ключевых рынках сбыта (в частности, в Европе, внутреннем рынке США и Китае) способствовало значительному росту спроса и цен на все основные виды минеральных удобрений и сырье для их производства.

Цены на фосфорные удобрения (DAP/MAP) и карбамид на основных базисах в течение января – начале февраля выросли более чем на 100 долларов за тонну и продолжают расти. Сохраняется спрос на внутреннем рынке Китая, что ограничивает экспортное предложение из данного региона. "

Одновременно с этим, компания платит на дивиденды не менее 50% от скорректированной чистой прибыли. В 2020 году заработали 46,8 млрд. руб, что подразумевает минимальную выплату в 23,4 млрд. руб. FCF позволяет платить до 42,5 млрд. руб. По итогам 9 месяцев суммарно выплатили 234 рубля, что составляет 30 млрд. руб.

Еще один интересный факт, по итогам 2018 и 2019 гг. компания выплатила весь свободный денежный поток за 2 года, если предположить такой же сценарий в текущем году, то суммарно мы можем получить 328 рублей, что будет историческим рекордом. Но с учетом долговой нагрузки, логичнее было бы часть FCF направить на ее гашение. Я бы закладывал консервативно еще рублей 40-50 по итогам года.

С 2021 года дивиденды, полученные от российских компаний в пользу Кипрских будут облагаться налогом в 15%, а Гуриев владеет долей в Фосагро как раз через такую компанию (Adorabella LTD). Одновременно с этим, мы слышим новость о переносе рекомендации по дивидендам на апрель 2021 года, возможно это как-то связано. В любом случае, по итогам 9 месяцев выплатили неплохие дивы, даже если предположить вариант отмены итогового дивиденда, лично я не расстроюсь, к цене моей покупки дивиденд за 9 мес. уже дает двузначную див. доходность.

Фосагро отличный пример того, как бизнес должен развиваться. В тяжелые времена, когда удобрения стоили дешево, компания продолжала инвестировать в производство, одновременно платя небольшие деньги акционерам. Когда акции торговались по 2300 рублей, их никто не покупал, шли разговоры про конкуренцию со стороны Китая, да и спрос слишком низкий, но ситуация поменялась. Нужно помнить, что это цикличный бизнес и за ростом последует спад, где можно будет нарастить позиции, по текущим ценам делать это уже поздно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PHOR

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 2,3% г/г до 253,9 млрд. руб.

EBITDA выросла на 11,5% г/г до 84,3 млрд. руб.

Чистая прибыль (adj) выросла на 26,3% г/г до 46,8 млрд. руб.

Свободный денежный поток вырос на 50,4% г/г до 42,5 млрд. руб.

Мы видим рост всех финансовых показателей компании, что произошло благодаря росту объемов продаж удобрений (на 5,3% г/г). На EBITDA позитивно повлияли более низкие затраты, связанные с модернизацией производства и валютные курсы, которые скомпенсировали снижение цен на удобрения.

Долговая нагрузка у компании приличная, но пока не критичная, чистый долг составляет 157 млрд. руб.

ND/EBITDA = 1,86

В последние годы, в связи с капексами, мы наблюдаем рост долговой нагрузки, но эта ситуация может измениться уже в текущем году. Рост спроса на всю сельскохозяйственную продукцию создает дополнительный спрос и на удобрения. В 2020 году цены на удобрения начали медленный рост, более уверенная тенденция роста началась только в начале 2021 года, что позволит компании добиться хороших результатов и удержать долговую нагрузку в пределах нормы (за счет роста EBITDA в том числе).

Прогнозы менеджмента:

"Начало 2021 года характеризуется заметным ростом цен на основные сельскохозяйственные культуры, что в сочетании с развитием сезонного спроса на ключевых рынках сбыта (в частности, в Европе, внутреннем рынке США и Китае) способствовало значительному росту спроса и цен на все основные виды минеральных удобрений и сырье для их производства.

Цены на фосфорные удобрения (DAP/MAP) и карбамид на основных базисах в течение января – начале февраля выросли более чем на 100 долларов за тонну и продолжают расти. Сохраняется спрос на внутреннем рынке Китая, что ограничивает экспортное предложение из данного региона. "

Одновременно с этим, компания платит на дивиденды не менее 50% от скорректированной чистой прибыли. В 2020 году заработали 46,8 млрд. руб, что подразумевает минимальную выплату в 23,4 млрд. руб. FCF позволяет платить до 42,5 млрд. руб. По итогам 9 месяцев суммарно выплатили 234 рубля, что составляет 30 млрд. руб.

Еще один интересный факт, по итогам 2018 и 2019 гг. компания выплатила весь свободный денежный поток за 2 года, если предположить такой же сценарий в текущем году, то суммарно мы можем получить 328 рублей, что будет историческим рекордом. Но с учетом долговой нагрузки, логичнее было бы часть FCF направить на ее гашение. Я бы закладывал консервативно еще рублей 40-50 по итогам года.

С 2021 года дивиденды, полученные от российских компаний в пользу Кипрских будут облагаться налогом в 15%, а Гуриев владеет долей в Фосагро как раз через такую компанию (Adorabella LTD). Одновременно с этим, мы слышим новость о переносе рекомендации по дивидендам на апрель 2021 года, возможно это как-то связано. В любом случае, по итогам 9 месяцев выплатили неплохие дивы, даже если предположить вариант отмены итогового дивиденда, лично я не расстроюсь, к цене моей покупки дивиденд за 9 мес. уже дает двузначную див. доходность.

Фосагро отличный пример того, как бизнес должен развиваться. В тяжелые времена, когда удобрения стоили дешево, компания продолжала инвестировать в производство, одновременно платя небольшие деньги акционерам. Когда акции торговались по 2300 рублей, их никто не покупал, шли разговоры про конкуренцию со стороны Китая, да и спрос слишком низкий, но ситуация поменялась. Нужно помнить, что это цикличный бизнес и за ростом последует спад, где можно будет нарастить позиции, по текущим ценам делать это уже поздно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PHOR

{kind=link}

Время от времени предлагают скидки на разные сервисы для нашего сообщества (Сбермаркет, Пятерочка.Доставка, Перекресток.Онлайн и прочее). Интересны вам такие предложения и стоит ли их публиковать?

Anonymous Quiz

49%

Да, интересны.

51%

Нет, не интересны.

Procter & Gamble (PG)

Обзор бизнеса компании и на сколько интересно брать компанию по текущим ценам.

https://blog.financemarker.ru/procter-gamble-pg/

#PG

Обзор бизнеса компании и на сколько интересно брать компанию по текущим ценам.

https://blog.financemarker.ru/procter-gamble-pg/

#PG

FinanceMarker

Procter & Gamble (PG)

Обзор бизнесаКомпания PG имеет капитализацию в $315 млрд. и знакома многим своей линейкой товаров, куда входит продукция от детских подгузников и шампуней до бытовой химии. По структуре выручки диверсификация достаточно хорошая: Компания имеет более 170 брендов…

Полюс золото (PLZL)

Вышел отличный отчет компании с небольшими нюансами.

Продажа золота снизилась на (2% г/г) до 2817 тыс.унций.

Выручка выросла на 25% г/г до $5 млрд.

EBITDA выросла на 38% г/г до $3,69 млрд.

FCF вырос в 1,7 раза г/г до $2 млрд.

Чистая прибыль (скор) выросла на 41% г/г до $2,3 млрд.

Все финансовые показатели компании выросли благодаря росту средней цены реализации аффинированного золота ($1 786 против $1 403 за унцию соответственно).

Стоит отметить, что чистая прибыль без корректировок упала на (15% г/г). Всему виной курсовые разницы, но в большей степени оказал влияние убыток от хеджирования. Мы видим, что рыночная конъюнктура лучше прогнозов аналитиков компании, которые уже не первый год закладывают не такой позитивный сценарий по ценам на золото и курсам валют. Перестраховки приводят к убыткам и здесь очень тонкая грань, аналитики выбрали вариант меньше заработать на растущем рынке, но и не потерять на падающем... Я согласен с такой позицией.

Хеджирование позволяет компании прогнозировать более точно свои доходы и расходы, порой это важнее, чем просто надежда на хороший рынок. Условно говоря, лучше точно знать, что ты заработаешь $2млрд. чем надеяться на $3 млрд, но иметь риск убытка.

Вернемся к бизнесу, Полюс активно работает над снижением доли углеродной энергетики в структуре своих активов. Благодаря гидростанциям Русгидро уже в 2021 году планируется перевести значительную часть объектов на электроэнергию с ГЭС. Текущая доля потребляемой энергии с ВИЭ составляет 36%, в 2021 году достигнет 90%. Это одна из самых высоких долей использования экологически чистой энергии в секторе, выше только у Русала благодаря ГЭС EN+.

Долговая нагрузка постепенно снижается, чистый долг по итогам 2020 года составил $2,5 млрд ($3.3 млрд. годом ранее)

ND/EBITDA = 0,7

Что касается дивидендов, за 1 полугодие компания выплатила 240 рублей ($414 млн), по див. политике обещают платить 30% от EBITDA ($1107 млн.), остается доплатить $693 млн. или примерно 380 рублей на акцию. FCF и скорректированная чистая прибыль вполне позволяют осуществить такую выплату. Суммарный дивиденд составит 620 рублей или 4,4% годовых.

Прогнозы менеджмента не очень позитивные на ближайшие пару лет, себестоимость добычи будет постепенно расти из-за исчерпаемости ресурсов и роста инфляции. Производственные результаты в 2021 году будут ниже на 100 тыс. унций, что является следствием приостановки работ во время Covid-19 на Олимпиаде. В 2021 году ожидают рост капексов до $1-1,1 млрд. ($730 млн в 2020 году), оценки даны при курсе доллара 65 руб.

У компании непонятные перспективы на ближайшие пару лет, но отличные перспективы на ближайшие 5-6 лет и далее. Все будет зависеть от цен на золото, а запуск Сухого лога, если инвестиции в проект подтвердят, станет новой точкой роста. Я для себя определил цену для начала покупок в 12500 руб, но и по текущим компания смотрится весьма интересно, если брать с прицелом на 2027 год и далее.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PLZL

Вышел отличный отчет компании с небольшими нюансами.

Продажа золота снизилась на (2% г/г) до 2817 тыс.унций.

Выручка выросла на 25% г/г до $5 млрд.

EBITDA выросла на 38% г/г до $3,69 млрд.

FCF вырос в 1,7 раза г/г до $2 млрд.

Чистая прибыль (скор) выросла на 41% г/г до $2,3 млрд.

Все финансовые показатели компании выросли благодаря росту средней цены реализации аффинированного золота ($1 786 против $1 403 за унцию соответственно).

Стоит отметить, что чистая прибыль без корректировок упала на (15% г/г). Всему виной курсовые разницы, но в большей степени оказал влияние убыток от хеджирования. Мы видим, что рыночная конъюнктура лучше прогнозов аналитиков компании, которые уже не первый год закладывают не такой позитивный сценарий по ценам на золото и курсам валют. Перестраховки приводят к убыткам и здесь очень тонкая грань, аналитики выбрали вариант меньше заработать на растущем рынке, но и не потерять на падающем... Я согласен с такой позицией.

Хеджирование позволяет компании прогнозировать более точно свои доходы и расходы, порой это важнее, чем просто надежда на хороший рынок. Условно говоря, лучше точно знать, что ты заработаешь $2млрд. чем надеяться на $3 млрд, но иметь риск убытка.

Вернемся к бизнесу, Полюс активно работает над снижением доли углеродной энергетики в структуре своих активов. Благодаря гидростанциям Русгидро уже в 2021 году планируется перевести значительную часть объектов на электроэнергию с ГЭС. Текущая доля потребляемой энергии с ВИЭ составляет 36%, в 2021 году достигнет 90%. Это одна из самых высоких долей использования экологически чистой энергии в секторе, выше только у Русала благодаря ГЭС EN+.

Долговая нагрузка постепенно снижается, чистый долг по итогам 2020 года составил $2,5 млрд ($3.3 млрд. годом ранее)

ND/EBITDA = 0,7

Что касается дивидендов, за 1 полугодие компания выплатила 240 рублей ($414 млн), по див. политике обещают платить 30% от EBITDA ($1107 млн.), остается доплатить $693 млн. или примерно 380 рублей на акцию. FCF и скорректированная чистая прибыль вполне позволяют осуществить такую выплату. Суммарный дивиденд составит 620 рублей или 4,4% годовых.

Прогнозы менеджмента не очень позитивные на ближайшие пару лет, себестоимость добычи будет постепенно расти из-за исчерпаемости ресурсов и роста инфляции. Производственные результаты в 2021 году будут ниже на 100 тыс. унций, что является следствием приостановки работ во время Covid-19 на Олимпиаде. В 2021 году ожидают рост капексов до $1-1,1 млрд. ($730 млн в 2020 году), оценки даны при курсе доллара 65 руб.

У компании непонятные перспективы на ближайшие пару лет, но отличные перспективы на ближайшие 5-6 лет и далее. Все будет зависеть от цен на золото, а запуск Сухого лога, если инвестиции в проект подтвердят, станет новой точкой роста. Я для себя определил цену для начала покупок в 12500 руб, но и по текущим компания смотрится весьма интересно, если брать с прицелом на 2027 год и далее.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PLZL

{kind=link}

Приветствую, друзья!

🎉 Теперь мы есть и в Instagram - https://www.instagram.com/_investokrat_

Подписывайтесь и читайте аналитику там, где вам удобнее. В Instagram в ближайшее время попробуем формат мини видео по обзору важных новостей и интересных идей на рынке. Также там будут выходить разборы отчетов по всем компаниям и в перспективе попробуем формат прямых эфиров. Думаю, будет интересно.

Остальные наши ресурсы:

🔑 Закрытый канал ТГ: https://t.me/investokrat/369

🎞 Youtube - https://www.youtube.com/c/investokrat

🖥 Vkontakte - https://vk.com/investokrat

🎉 Теперь мы есть и в Instagram - https://www.instagram.com/_investokrat_

Подписывайтесь и читайте аналитику там, где вам удобнее. В Instagram в ближайшее время попробуем формат мини видео по обзору важных новостей и интересных идей на рынке. Также там будут выходить разборы отчетов по всем компаниям и в перспективе попробуем формат прямых эфиров. Думаю, будет интересно.

Остальные наши ресурсы:

🔑 Закрытый канал ТГ: https://t.me/investokrat/369

🎞 Youtube - https://www.youtube.com/c/investokrat

🖥 Vkontakte - https://vk.com/investokrat

{kind=link}

Мысли по рынку

🧰 Индекс Мосбиржи (#IMOEX) - по техническому анализу мы видим формирование двойной вершины, которое сопровождается дивергенцией по RSI, это не очень позитивный знак и может стать предвестником небольшой коррекции. Это не говорит о том, что мы на краю пропасти, просто сейчас могут появиться новые точки входа по некоторым интересным компаниям.

💵 Курс доллара (#USD/RUB) - никак не дает нам уровни ниже 73 рублей, из-за снижения объема добычи нефти (в рамках ОПЕК+), более высоким курсом валюты правительство компенсирует выпадающие нефтяные доходы. Видимо, в ближайшее время не стоит рассчитывать на его снижение.

📉 Норникель (#GMKN) - компания стала лидером обсуждений на прошлой неделе из-за очередной аварии. Что бы не говорили СМИ и всякие армагеддонщики, я считаю, что они справятся с ситуацией и добычу восстановят в ближайший год. С другой стороны нам данная ситуация показала, что любая сырьевая компания имеет ряд неторговых рисков, которые многие обычно не учитывают. Подобные ситуации могут привести к более жесткому регулированию со стороны государства и наказанию за допущение таких случаев, если имела место халатность со стороны руководства или недоинвестирование в своевременный ремонт.

🥬 X5 Retail Group (#FIVE) - по компании сейчас появилась отличная точка входа на долгосрок, я ей как-раз воспользовался. Подробно эту идею мы разбирали в закрытом клубе. Продолжается рост прибыли и свободного денежного потока, растет онлайн сегмент, компания провела редизайн магазинов "Пятерочка", которые стали больше похожи на "Перекресток".

📲 МТС (MTSS) - для консервативной части портфеля появляются хорошие возможности по компании МТС. Текущая див. доходность составляет около 9% годовых и акции подходят к сильному уровню поддержки.

🧰 Более подробный анализ текущей ситуации и идеи мы разобраем в закрытом клубе, там же сейчас доступны записи встреч с разбором моих портфелей и с разбором моей стратегии инвестирования, как искать точки входа и выхода из позиции. Кстати, по нефти сейчас тоже появляется сильный сигнал фиксации, но я нефть не держу, косвенно это может не очень позитивно отразится на динамике акций наших нефтяных компаний, а вместе с ними и индекса Мосбиржи.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#stock_market

🧰 Индекс Мосбиржи (#IMOEX) - по техническому анализу мы видим формирование двойной вершины, которое сопровождается дивергенцией по RSI, это не очень позитивный знак и может стать предвестником небольшой коррекции. Это не говорит о том, что мы на краю пропасти, просто сейчас могут появиться новые точки входа по некоторым интересным компаниям.

💵 Курс доллара (#USD/RUB) - никак не дает нам уровни ниже 73 рублей, из-за снижения объема добычи нефти (в рамках ОПЕК+), более высоким курсом валюты правительство компенсирует выпадающие нефтяные доходы. Видимо, в ближайшее время не стоит рассчитывать на его снижение.

📉 Норникель (#GMKN) - компания стала лидером обсуждений на прошлой неделе из-за очередной аварии. Что бы не говорили СМИ и всякие армагеддонщики, я считаю, что они справятся с ситуацией и добычу восстановят в ближайший год. С другой стороны нам данная ситуация показала, что любая сырьевая компания имеет ряд неторговых рисков, которые многие обычно не учитывают. Подобные ситуации могут привести к более жесткому регулированию со стороны государства и наказанию за допущение таких случаев, если имела место халатность со стороны руководства или недоинвестирование в своевременный ремонт.

🥬 X5 Retail Group (#FIVE) - по компании сейчас появилась отличная точка входа на долгосрок, я ей как-раз воспользовался. Подробно эту идею мы разбирали в закрытом клубе. Продолжается рост прибыли и свободного денежного потока, растет онлайн сегмент, компания провела редизайн магазинов "Пятерочка", которые стали больше похожи на "Перекресток".

📲 МТС (MTSS) - для консервативной части портфеля появляются хорошие возможности по компании МТС. Текущая див. доходность составляет около 9% годовых и акции подходят к сильному уровню поддержки.

🧰 Более подробный анализ текущей ситуации и идеи мы разобраем в закрытом клубе, там же сейчас доступны записи встреч с разбором моих портфелей и с разбором моей стратегии инвестирования, как искать точки входа и выхода из позиции. Кстати, по нефти сейчас тоже появляется сильный сигнал фиксации, но я нефть не держу, косвенно это может не очень позитивно отразится на динамике акций наших нефтяных компаний, а вместе с ними и индекса Мосбиржи.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#stock_market

{kind=link}

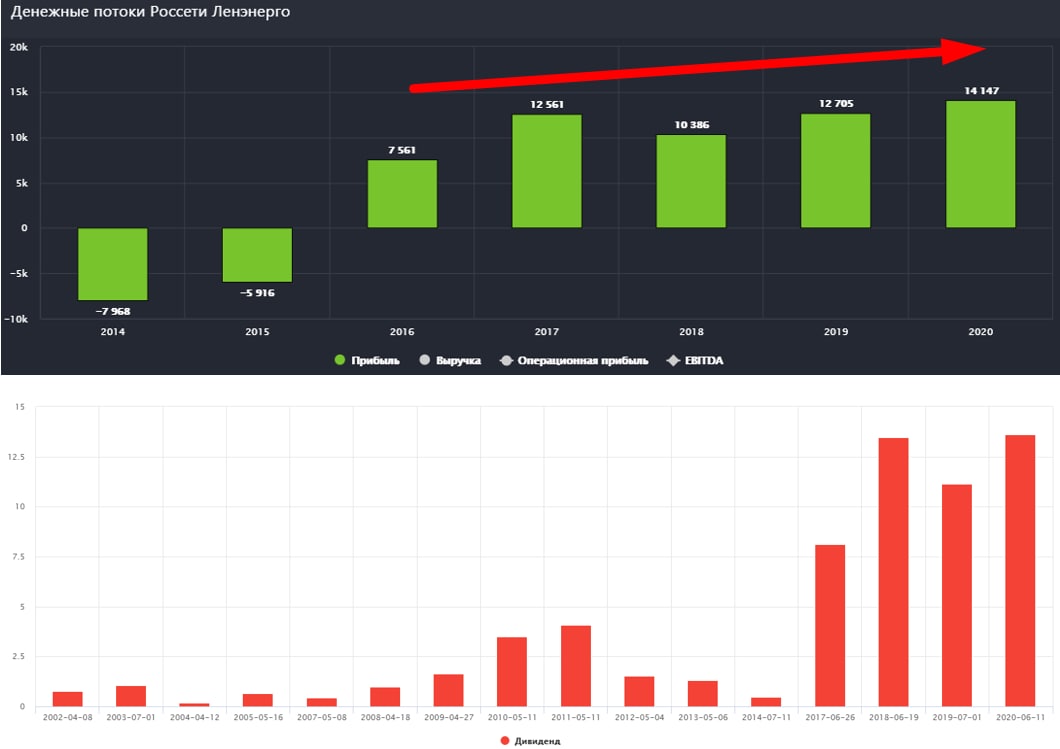

Ленэнерго-преф (LSNGp)

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный "окурок" по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней - 17,5%.

Стоит отметить, что в текущем году на рост чистой прибыли оказали влияние не операционные показатели, которые даже снизились г/г, не выручка, которая тоже снизилась, да и прибыль до налогов не показала роста. Виной всему восстановление резервов по сомнительным долгам и претензиям, это можно считать разовым фактором. В отчете МСФО более подробно можно будет узнать причины. По прогнозам в этом году прибыль должна была быть на уровне 10-12 млрд. руб.

В феврале была еще одна важная новость, "Суд в Петербурге отклонил иск «Ленэнерго» к властям Ленобласти на 17,4 млрд руб". Если кратко, то компания осуществляла крупные инвестиции с дальнейшим возвратом этих расходов через повышенные тарифы, некий аналог ДПМ, только для сетевых компаний через RAB регулирование. Но управа Ленобласти и Санкт-Петербурга с 2013 года, чтобы избежать резкого роста тарифов для потребителей, предложило применить "сглаживание" тех самых тарифов и основную часть средств выплатить в конце инвест. программы... Откладывали до последнего, а потом просто отказались платить, назвав эти тарифы "необоснованными", а "предъявление иска к бюджету области неконструктивным" 😂 👍.

Решение суда пока не вступило в законную силу, но оно выглядит странным, ведь сам В.В.Путин поручил Петербургу выплатить этот долг, компания со своей стороны все обязательства выполнила. Будем следить за ситуацией, все-таки компания квазигосударственная (67,5% - Россети), если ее кинет область, как это будет выглядеть? Все-таки в этой ситуации наличие гос. компании в акционерах придает определенной уверенности в том, что дело завершится успешно для компании.

Мы все вооружены калькулятором, если компании выиграет дело, то держателей префов ждут экстра дивиденды в размере примерно 18,7 рублей. Одновременно с этим, до 2024 года уровень чистой прибыли должен сохраняться примерно на текущих уровнях (14-15 млрд. руб), благодаря прибыли от тех. присоединения, с 2024 года прибыль может начать снижаться. Поэтому, если вы уже держите акции, наверное, продавать пока не стоит. Лично я планирую держать и докупать при ценах ниже 130 рублей. Но и по 150 рублей к акциям можно присмотреться (если их нет в портфеле), в ближайшие 2 года див. доходность с высокой долей вероятности останется высокой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LSNGp #LSNG

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный "окурок" по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней - 17,5%.

Стоит отметить, что в текущем году на рост чистой прибыли оказали влияние не операционные показатели, которые даже снизились г/г, не выручка, которая тоже снизилась, да и прибыль до налогов не показала роста. Виной всему восстановление резервов по сомнительным долгам и претензиям, это можно считать разовым фактором. В отчете МСФО более подробно можно будет узнать причины. По прогнозам в этом году прибыль должна была быть на уровне 10-12 млрд. руб.

В феврале была еще одна важная новость, "Суд в Петербурге отклонил иск «Ленэнерго» к властям Ленобласти на 17,4 млрд руб". Если кратко, то компания осуществляла крупные инвестиции с дальнейшим возвратом этих расходов через повышенные тарифы, некий аналог ДПМ, только для сетевых компаний через RAB регулирование. Но управа Ленобласти и Санкт-Петербурга с 2013 года, чтобы избежать резкого роста тарифов для потребителей, предложило применить "сглаживание" тех самых тарифов и основную часть средств выплатить в конце инвест. программы... Откладывали до последнего, а потом просто отказались платить, назвав эти тарифы "необоснованными", а "предъявление иска к бюджету области неконструктивным" 😂 👍.

Решение суда пока не вступило в законную силу, но оно выглядит странным, ведь сам В.В.Путин поручил Петербургу выплатить этот долг, компания со своей стороны все обязательства выполнила. Будем следить за ситуацией, все-таки компания квазигосударственная (67,5% - Россети), если ее кинет область, как это будет выглядеть? Все-таки в этой ситуации наличие гос. компании в акционерах придает определенной уверенности в том, что дело завершится успешно для компании.

Мы все вооружены калькулятором, если компании выиграет дело, то держателей префов ждут экстра дивиденды в размере примерно 18,7 рублей. Одновременно с этим, до 2024 года уровень чистой прибыли должен сохраняться примерно на текущих уровнях (14-15 млрд. руб), благодаря прибыли от тех. присоединения, с 2024 года прибыль может начать снижаться. Поэтому, если вы уже держите акции, наверное, продавать пока не стоит. Лично я планирую держать и докупать при ценах ниже 130 рублей. Но и по 150 рублей к акциям можно присмотреться (если их нет в портфеле), в ближайшие 2 года див. доходность с высокой долей вероятности останется высокой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LSNGp #LSNG

{kind=link}

Сериал "Российский ритейл"

Действительно, про изменения в отечественном продуктовом ритейле за последние 3 года можно снять полноценный сериал, вспомним некоторые факты:

✔️Февраль 2018 - Сергей Галицкий продал ВТБ 29,1% акций и вскоре покинул пост генерального директора "Магнита".

✔️Апрель 2018 - Ольга Наумова покинула пост ген. директора "Пятерочки" (X5 Retail Group).

✔️Май 2018 — Ольга Наумова назначена исполнительным директором "Магнита".

✔️Май 2018 - Группа ВТБ продала 12,05 млн акций (11,82% акций) розничной сети «Магнит» компании Marathon Group.

✔️Декабрь 2018 - Ян Дюнинг покинул пост ген. директора "Ленты".

✔️Январь 2019 - Ян Дюнинг назначен Президентом компании "Магнит".

✔️Апрель 2019 - Алексей Мордашов через "Севергрупп" стал ключевым акционером "Ленты".

✔️Июнь 2019 - Ольга Наумова покинула пост исполнительного директора "Магнита".

✔️И это еще не все, но достаточно для понимания...

Не многовато ли телодвижений внутри всего 3 крупных компаний? "Магнит" оправдал свое название на 100%, он перетянул всех к себе. Смена менеджмента для любой компании добавляет неопределенности. Ритейл является инерционным бизнесом из-за сложности его работы, связей с поставщиками, логистики, товарной линейки и прочего. Здесь по финансовым показателям сложно сразу оценить работу нового менеджмента.

X5 Retail Group #FIVE (капитализация 663 млрд. руб)

Данную компанию с 2013 года возглавляла Ольга Наумова и за полных 5 лет вывела компанию на новый уровень. По финансовым показателям мы видим стабильный и планомерный рост бизнеса. Текущие результаты во многом достигаются за счет старой отлаженной стратегии, посмотрим, как проявит себя новый менеджмент и на сколько будет следовать новой опубликованной стратегии.

Оперативный запуск онлайн доставки продуктов дал небольшую фору по сравнению с конкурентами, это направление будет поддерживать рост доходов в будущем. X5 имеет самый высокий потенциал в секторе, на мой взгляд. Я начал набор позиции от уровня 2400 рублей и верю в то, что в ближайшие пару лет мы увидим 3000 рублей за акцию и хорошие дивиденды.

LENTA #LNTA (капитализация 128 млрд. руб)

Главными минусом компании является бизнес модель, ориентированная на гипермаркеты. Данный тип магазинов постепенно утрачивает интерес потребителей, отнимая значительную часть времени, а цены не всегда ниже, чем в магазинах "у дома". Х5, кстати, трансформирует свои гипермаркеты (Карусель) в супермаркеты (Перекресток).

LENTA сейчас является самой недооцененной в секторе. Начинается постепенная трансформация бизнеса, запуск онлайн магазина "Ленточка", потенциальное объединение с Утконосом могут стать драйверами для роста бизнеса и котировок в перспективе.

Магнит #MGNT (капитализация 515 млрд. руб)

Этой компанией не успел "порулить" только ленивый, вспомним начало поста... Это с одной стороны хорошо, что все крупные ТОПы согласились придти в "Магнит", но куда эта лодка поплывет с Дюнингом пока вопрос. Недавно была опубликована новая стратегия развития, но тут удивить сложно чем-то, как и у Х5 они планируют двигаться в сторону электронной коммерции и изменить формат магазинов.

Около меня есть Пятерочка и Магнит, в первой я наблюдаю изменения с прошлого года, Магнит пока сильно уступает. Посмотрим, может быть данная трансформация даст определенный профит, но по моим наблюдениям, в Пятерочке народу обычно больше, чем в Магните. Интересно, насколько удачно удастся реализовать онлайн доставку. В "Пятерочке" доставка работает идеально и проблемы с товарами бывают очень редко, пробовал заказать в "Перекрестке", там все гораздо хуже, обычно 2-3 товаров из 10 нет в наличии...

Я долгое время оставался сторонником Магнита, но после его роста до 5000 рублей решил выйти и остановил свой выбор на Х5. Посмотрим, к чему это приведет. Несмотря на коррекцию, Х5 остается самой дорогой в секторе по мультипликаторам, но их стратегия мне нравится больше, чем стратегия Магнита, ждем теперь стратегию Ленты и оценим ее перспективы.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Действительно, про изменения в отечественном продуктовом ритейле за последние 3 года можно снять полноценный сериал, вспомним некоторые факты:

✔️Февраль 2018 - Сергей Галицкий продал ВТБ 29,1% акций и вскоре покинул пост генерального директора "Магнита".

✔️Апрель 2018 - Ольга Наумова покинула пост ген. директора "Пятерочки" (X5 Retail Group).

✔️Май 2018 — Ольга Наумова назначена исполнительным директором "Магнита".

✔️Май 2018 - Группа ВТБ продала 12,05 млн акций (11,82% акций) розничной сети «Магнит» компании Marathon Group.

✔️Декабрь 2018 - Ян Дюнинг покинул пост ген. директора "Ленты".

✔️Январь 2019 - Ян Дюнинг назначен Президентом компании "Магнит".

✔️Апрель 2019 - Алексей Мордашов через "Севергрупп" стал ключевым акционером "Ленты".

✔️Июнь 2019 - Ольга Наумова покинула пост исполнительного директора "Магнита".

✔️И это еще не все, но достаточно для понимания...

Не многовато ли телодвижений внутри всего 3 крупных компаний? "Магнит" оправдал свое название на 100%, он перетянул всех к себе. Смена менеджмента для любой компании добавляет неопределенности. Ритейл является инерционным бизнесом из-за сложности его работы, связей с поставщиками, логистики, товарной линейки и прочего. Здесь по финансовым показателям сложно сразу оценить работу нового менеджмента.

X5 Retail Group #FIVE (капитализация 663 млрд. руб)

Данную компанию с 2013 года возглавляла Ольга Наумова и за полных 5 лет вывела компанию на новый уровень. По финансовым показателям мы видим стабильный и планомерный рост бизнеса. Текущие результаты во многом достигаются за счет старой отлаженной стратегии, посмотрим, как проявит себя новый менеджмент и на сколько будет следовать новой опубликованной стратегии.

Оперативный запуск онлайн доставки продуктов дал небольшую фору по сравнению с конкурентами, это направление будет поддерживать рост доходов в будущем. X5 имеет самый высокий потенциал в секторе, на мой взгляд. Я начал набор позиции от уровня 2400 рублей и верю в то, что в ближайшие пару лет мы увидим 3000 рублей за акцию и хорошие дивиденды.

LENTA #LNTA (капитализация 128 млрд. руб)

Главными минусом компании является бизнес модель, ориентированная на гипермаркеты. Данный тип магазинов постепенно утрачивает интерес потребителей, отнимая значительную часть времени, а цены не всегда ниже, чем в магазинах "у дома". Х5, кстати, трансформирует свои гипермаркеты (Карусель) в супермаркеты (Перекресток).

LENTA сейчас является самой недооцененной в секторе. Начинается постепенная трансформация бизнеса, запуск онлайн магазина "Ленточка", потенциальное объединение с Утконосом могут стать драйверами для роста бизнеса и котировок в перспективе.

Магнит #MGNT (капитализация 515 млрд. руб)

Этой компанией не успел "порулить" только ленивый, вспомним начало поста... Это с одной стороны хорошо, что все крупные ТОПы согласились придти в "Магнит", но куда эта лодка поплывет с Дюнингом пока вопрос. Недавно была опубликована новая стратегия развития, но тут удивить сложно чем-то, как и у Х5 они планируют двигаться в сторону электронной коммерции и изменить формат магазинов.

Около меня есть Пятерочка и Магнит, в первой я наблюдаю изменения с прошлого года, Магнит пока сильно уступает. Посмотрим, может быть данная трансформация даст определенный профит, но по моим наблюдениям, в Пятерочке народу обычно больше, чем в Магните. Интересно, насколько удачно удастся реализовать онлайн доставку. В "Пятерочке" доставка работает идеально и проблемы с товарами бывают очень редко, пробовал заказать в "Перекрестке", там все гораздо хуже, обычно 2-3 товаров из 10 нет в наличии...

Я долгое время оставался сторонником Магнита, но после его роста до 5000 рублей решил выйти и остановил свой выбор на Х5. Посмотрим, к чему это приведет. Несмотря на коррекцию, Х5 остается самой дорогой в секторе по мультипликаторам, но их стратегия мне нравится больше, чем стратегия Магнита, ждем теперь стратегию Ленты и оценим ее перспективы.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Яндекс (YNDX)

Во время звонка с аналитиками Яндекс впервые раскрыл размер годового оборота направления онлайн-продажи продуктов. В 2020 году доход от Яндекс.Еды, через которую можно заказывать продукты из магазинов, Яндекс.Лавки с экспресс-доставкой продуктов и Яндекс.Маркета, доставляющего продукты повседневного спроса, составил 24 млрд. руб.

Для сравнения:

21,9 млрд. руб - годовой оборот e-grocery X5 Retail Group.

20,7 млрд. руб - годовой оборот e-grocery "Сбермаркета".

При этом, общий рост продуктового направления компании за год составил 366%. Для сравнения, средний рост grocery-направления в России составил 214%.

Сервисы постоянно развиваются и совсем недавно Яндекс.Маркет начал продавать свежие продукты с доставкой за 1–2 часа. Сначала услуга будет доступна только жителям Казани. Маркетплейс выступает как витрина и принимает оплату, а собирают и доставляют заказ партнёры Яндекс.Еды.

Компания недавно объединила все свои активы в этой сфере в одной бизнес-группе с общим руководством. По словам Тиграна Худавердяна, в результате реорганизации улучшится управляемость компанией в целом, и появится синергия в смежных бизнес-моделях. Например, сейчас в тестовом режиме в Яндекс.Маркете появилась доставка свежих продуктов от Яндекс.Еды.

В 2021 году компания планирует инвестировать в свое продуктовое направление $400-500 млн. Средства пойдут на дальнейшее развитие экосистемы, в рамках которого компания планирует работать в направлении связки трех сервисов.

Во время звонка с аналитиками Яндекс впервые раскрыл размер годового оборота направления онлайн-продажи продуктов. В 2020 году доход от Яндекс.Еды, через которую можно заказывать продукты из магазинов, Яндекс.Лавки с экспресс-доставкой продуктов и Яндекс.Маркета, доставляющего продукты повседневного спроса, составил 24 млрд. руб.

Для сравнения:

21,9 млрд. руб - годовой оборот e-grocery X5 Retail Group.

20,7 млрд. руб - годовой оборот e-grocery "Сбермаркета".

При этом, общий рост продуктового направления компании за год составил 366%. Для сравнения, средний рост grocery-направления в России составил 214%.

Сервисы постоянно развиваются и совсем недавно Яндекс.Маркет начал продавать свежие продукты с доставкой за 1–2 часа. Сначала услуга будет доступна только жителям Казани. Маркетплейс выступает как витрина и принимает оплату, а собирают и доставляют заказ партнёры Яндекс.Еды.

Компания недавно объединила все свои активы в этой сфере в одной бизнес-группе с общим руководством. По словам Тиграна Худавердяна, в результате реорганизации улучшится управляемость компанией в целом, и появится синергия в смежных бизнес-моделях. Например, сейчас в тестовом режиме в Яндекс.Маркете появилась доставка свежих продуктов от Яндекс.Еды.

В 2021 году компания планирует инвестировать в свое продуктовое направление $400-500 млн. Средства пойдут на дальнейшее развитие экосистемы, в рамках которого компания планирует работать в направлении связки трех сервисов.

Коммерсантъ

«Яндекс» создал две бизнес-группы для разных сервисов

Подробнее на сайте

Алроса (ALRS)

Алроса это самая крупная в мире компания по добыче алмазов ведущая свою историю с 50-х годов 20 века. Среднегодовой объемом добычи алмазов составляет 37 млн. карат и реализации алмазной продукции в среднем 36 млн. карат в год.

Рентабельность бизнеса составляет 52%, Алроса является лучшей среди всех своих конкурентов. У ближайшего преследователя она находиться на уровне 43%.

Капитализация компании – 756 млрд. руб.

География рудников компании представлена следующими странами:

Россия - 12 рудников

Ангола - 1 рудник

Ботсвана - ведутся геологоразведочные работы

Зимбабве - ведутся геологоразведочные работы

Общие доказанные и прогнозируемые запасы алмазов у компании составляют 1 млрд карат.

Структура акционерного капитала:

РФ – 33%

Респ. Саха и улусы – 33%

Free Float – 34%

На днях вышел отчет по МСФО за 2020 год:

Выручка снизилась на (6,8% г/г) до 217 млрд. руб.

EBITDA снизилась на (18% г/г) до 87,6 млрд. руб.

Чистая прибыль снизилась на (49% г/г) до 32,2 млрд. руб.

FCF вырос на 68% г/г до 79,5 млрд. руб.

Такое резкое увеличение свободного денежного потока объясняется быстрым восстановлением спроса на алмазы во 2-ом полугодии и особенно, в ударном 4-ом квартале, что привело к резкому росту операционного денежного потока.

Мультипликаторы:

P/E = 23,5 (средняя за 5 лет 7,6)

EV/EBITDA = 9,56 (средняя за 5 лет 6,1)

ND/EBITDA = 0,36

За первое полугодие компания дивиденды не выплачивала. Давайте посчитаем, какой дивиденд мы можем ожидать по итогам 2020 года.

Свободный Денежный Поток (FCF) за год составил 79,5 млрд. руб.

Показатель ND/EBITDA находиться в диапазоне 0,0х-0,5х.

Соответственно, в рамках новой див. политики должны выплатить 100% от FCF, что дает примерно 10,8 рублей на акцию или ДД = 10,5%.

Набсовет компании рассмотрит вопрос по дивидендам за 2020 год 21 апреля.

Планы компании на 2021 год:

1. добыть 31,5 млн карат алмазов, против 30 млн. карат в 2020 году;

2. увеличить производство алмазов на 20%. Из заявления А. Филипповского - "Наш базовый сценарий состоит в том, чтобы достичь наших целевых уровней 37-38 млн карат к 2024 году. Однако в настоящее время мы рассматриваем некоторые другие варианты и компромиссы, которые позволили бы нам нарастить производство раньше".

Резюме

Алроса это компания с самыми большими доказанными запасами алмазов и самой высокой маржинальностью бизнеса в мире. Выручка компании в валюте, а расходы и налоги она платит в рублях, следовательно, акции Алросы являются отличной защитой от девальвации рубля, что мы уже неоднократно видели. Дивиденды тоже являются приятным бонусом.

Бизнес компании цикличен, что видно по котировкам акций, которые в последние годы сформировали канал 75 - 107 рублей. Я стараюсь подбирать акции ближе к нижней границе канала (ниже 85 рублей), а выше 100 рублей частично фиксировать, что недавно и сделал, продав 25% позиции, когда торговая стратегия показала сигнал на продажу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ALRS

Алроса это самая крупная в мире компания по добыче алмазов ведущая свою историю с 50-х годов 20 века. Среднегодовой объемом добычи алмазов составляет 37 млн. карат и реализации алмазной продукции в среднем 36 млн. карат в год.

Рентабельность бизнеса составляет 52%, Алроса является лучшей среди всех своих конкурентов. У ближайшего преследователя она находиться на уровне 43%.

Капитализация компании – 756 млрд. руб.

География рудников компании представлена следующими странами:

Россия - 12 рудников

Ангола - 1 рудник

Ботсвана - ведутся геологоразведочные работы

Зимбабве - ведутся геологоразведочные работы

Общие доказанные и прогнозируемые запасы алмазов у компании составляют 1 млрд карат.

Структура акционерного капитала:

РФ – 33%

Респ. Саха и улусы – 33%

Free Float – 34%

На днях вышел отчет по МСФО за 2020 год:

Выручка снизилась на (6,8% г/г) до 217 млрд. руб.

EBITDA снизилась на (18% г/г) до 87,6 млрд. руб.

Чистая прибыль снизилась на (49% г/г) до 32,2 млрд. руб.

FCF вырос на 68% г/г до 79,5 млрд. руб.

Такое резкое увеличение свободного денежного потока объясняется быстрым восстановлением спроса на алмазы во 2-ом полугодии и особенно, в ударном 4-ом квартале, что привело к резкому росту операционного денежного потока.

Мультипликаторы:

P/E = 23,5 (средняя за 5 лет 7,6)

EV/EBITDA = 9,56 (средняя за 5 лет 6,1)

ND/EBITDA = 0,36

За первое полугодие компания дивиденды не выплачивала. Давайте посчитаем, какой дивиденд мы можем ожидать по итогам 2020 года.

Свободный Денежный Поток (FCF) за год составил 79,5 млрд. руб.

Показатель ND/EBITDA находиться в диапазоне 0,0х-0,5х.

Соответственно, в рамках новой див. политики должны выплатить 100% от FCF, что дает примерно 10,8 рублей на акцию или ДД = 10,5%.

Набсовет компании рассмотрит вопрос по дивидендам за 2020 год 21 апреля.

Планы компании на 2021 год:

1. добыть 31,5 млн карат алмазов, против 30 млн. карат в 2020 году;

2. увеличить производство алмазов на 20%. Из заявления А. Филипповского - "Наш базовый сценарий состоит в том, чтобы достичь наших целевых уровней 37-38 млн карат к 2024 году. Однако в настоящее время мы рассматриваем некоторые другие варианты и компромиссы, которые позволили бы нам нарастить производство раньше".

Резюме

Алроса это компания с самыми большими доказанными запасами алмазов и самой высокой маржинальностью бизнеса в мире. Выручка компании в валюте, а расходы и налоги она платит в рублях, следовательно, акции Алросы являются отличной защитой от девальвации рубля, что мы уже неоднократно видели. Дивиденды тоже являются приятным бонусом.

Бизнес компании цикличен, что видно по котировкам акций, которые в последние годы сформировали канал 75 - 107 рублей. Я стараюсь подбирать акции ближе к нижней границе канала (ниже 85 рублей), а выше 100 рублей частично фиксировать, что недавно и сделал, продав 25% позиции, когда торговая стратегия показала сигнал на продажу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ALRS

{kind=link}

Приветствую, друзья!

Выкладываю обновленную подборку видео-разборов компаний и интервью с интересными гостями.

Если вы еще не смотрели отдельные видео, присоединяйтесь, будет интересно.

🎁 БОНУС 🎁

От подписчиков получил вопросы относительно нашего закрытого клуба. Вопросы были про формат онлайн встреч и чем там контент отличается от того, что я публикую в открытом канале. В качестве примера я решил поделиться с вами записью одной из наших закрытых встреч, которая проходила в начале февраля. Запись будет доступна несколько дней, потом доступ к ней снова закрою, но формат и часть контента я там как раз затронул.

Закрытая февральская встреча клуба "ИнвестократЪ+" - https://youtu.be/_HbbRzSl_KY

БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/PpYhfX9x61g

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

ИНТЕРВЬЮ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

Данная подборка будет постепенно наполняться.

Выкладываю обновленную подборку видео-разборов компаний и интервью с интересными гостями.

Если вы еще не смотрели отдельные видео, присоединяйтесь, будет интересно.

🎁 БОНУС 🎁

От подписчиков получил вопросы относительно нашего закрытого клуба. Вопросы были про формат онлайн встреч и чем там контент отличается от того, что я публикую в открытом канале. В качестве примера я решил поделиться с вами записью одной из наших закрытых встреч, которая проходила в начале февраля. Запись будет доступна несколько дней, потом доступ к ней снова закрою, но формат и часть контента я там как раз затронул.

Закрытая февральская встреча клуба "ИнвестократЪ+" - https://youtu.be/_HbbRzSl_KY

БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/PpYhfX9x61g

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

ИНТЕРВЬЮ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

Данная подборка будет постепенно наполняться.

{kind=link}

Юнипро (#UPRO)

Начнем с главного, 3й энергоблок БГРЭС уже находится на этапе тестирования, по словам менеджмента, запуск запланирован на апрель. Данный блок был построен в рамках программы ДПМ, что подразумевает получение повышенных платежей за продаваемую мощность.

Также была скорректирована див. политика, но, как и ожидалось, каких-то серьезных изменений в ней нет. В случае успешного запуска 3 блока, уже с 2021 года начнут выплачивать 20 млрд. руб в год на дивиденды, что дает 0,317 рублей на акцию. Такие выплаты предусмотрены на 2021-2022 годы, с возможным продлением на 2023-2024 годы, но об этом еще поговорим чуть ниже.

С января текущего года 7й блок Шатурской ГРЭС и 5й блок Яйвийской ГРЭС перешли с повышенных платежей ДПМ на тарифы КОМ (конкурентный отбор мощности). В связи с этим, в 1 полугодии текущего года можно ожидать снижения финансовых результатов г/г. Запуск 3 энергоблока должен скомпенсировать выпавшие доходы. По оценкам менеджмента, EBITDA за 2021 год будет 25-30 млрд. руб, за 2022 год - 33-37 млрд. руб, если не случится очередного форс мажора.

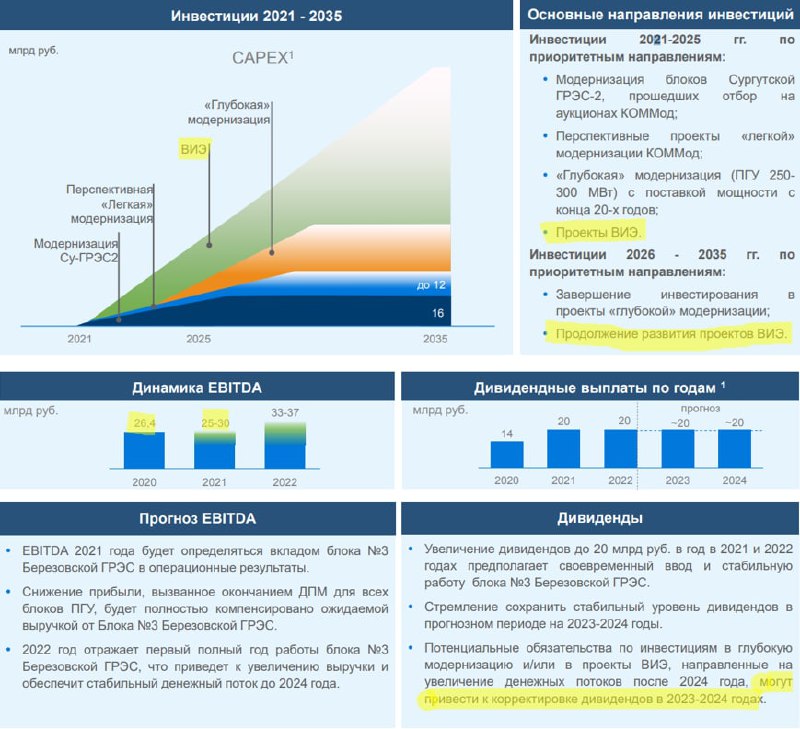

Юнипро участвовала в отборах мощности в рамках модернизации по программе ДПМ-2. Суммарно были отобраны проекты компании с общей мощностью 3,3 ГВт. Данные проекты будут реализовываться постепенно, со следующими датами начала поставки мощности:

✔️830 МВт - март 2022 (по февраль 2038);

✔️830 МВТ - сентябрь 2024 (по август 2042);

✔️830 МВТ - декабрь 2025 (по ноябрь 2041);

✔️ 830 МВТ - декабрь 2026 (по ноябрь 2042).

Компания намерена также развивать проекты по возобновляемым источникам энергии уже в рамках инвест. программы 2021-2025. Рост капексов с 2023 года может повлиять на размер выплаты дивидендов за 2023-2024 годы, там дивы могут скорректировать.

Пока большинство проектов ВИЭ коммерчески малоэффективны и без гос. программ поддержки (вроде ДПМ ВИЭ) в них никто не хочет инвестировать. ДПМ позволяет компаниям осуществлять возврат инвестиций и еще зарабатывать на этом.

Можно много рассуждать на тему того, эффективны ВИЭ или нет, но тренд такой формируется во всем мире. Чем хуже будет у компании энергобланас (высокая доля угольной генерации, например), тем выше могут быть штрафы за загрязнение окружающей среды. Вложив деньги сейчас под гарантию возврата инвестиций, компания освобождает себя от потенциальных расходов и штрафов в будущем. Все-таки у Юнипро пока есть Березовская ГРЭС, которая работает на угле.

Долговая нагрузка у компании по-прежнему низкая, а чистый долг отрицательный, это дает определенный запас прочности. В следующие пару лет компания планирует платить 20 млрд. рублей на дивиденды в год, как вы помните. При этом, тарифы ДПМ снижаются вслед за снижением ключевой ставки и ставки по 10-летним ОФЗ, к которым они привязаны. Правда, с 2021 года вырастет на 16% тариф КОМ, который может это скомпенсировать. За последние 3 года чистая прибыль в год была в среднем около 16,5 млрд. руб, FCF составлял 12,4 млрд. руб.

Видимо, для обещанных выплат придется немного нарастить долговую нагрузку, особенно с учетом планируемых капексов. Будем следить за ситуацией. Я пока продолжаю удерживать акции компании, о частичной фиксации задумаюсь, если цена преодолеет рубеж в 4 рубля, это ее справедливая цена с учетом потенциальных дивидендов, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начнем с главного, 3й энергоблок БГРЭС уже находится на этапе тестирования, по словам менеджмента, запуск запланирован на апрель. Данный блок был построен в рамках программы ДПМ, что подразумевает получение повышенных платежей за продаваемую мощность.

Также была скорректирована див. политика, но, как и ожидалось, каких-то серьезных изменений в ней нет. В случае успешного запуска 3 блока, уже с 2021 года начнут выплачивать 20 млрд. руб в год на дивиденды, что дает 0,317 рублей на акцию. Такие выплаты предусмотрены на 2021-2022 годы, с возможным продлением на 2023-2024 годы, но об этом еще поговорим чуть ниже.

С января текущего года 7й блок Шатурской ГРЭС и 5й блок Яйвийской ГРЭС перешли с повышенных платежей ДПМ на тарифы КОМ (конкурентный отбор мощности). В связи с этим, в 1 полугодии текущего года можно ожидать снижения финансовых результатов г/г. Запуск 3 энергоблока должен скомпенсировать выпавшие доходы. По оценкам менеджмента, EBITDA за 2021 год будет 25-30 млрд. руб, за 2022 год - 33-37 млрд. руб, если не случится очередного форс мажора.

Юнипро участвовала в отборах мощности в рамках модернизации по программе ДПМ-2. Суммарно были отобраны проекты компании с общей мощностью 3,3 ГВт. Данные проекты будут реализовываться постепенно, со следующими датами начала поставки мощности:

✔️830 МВт - март 2022 (по февраль 2038);

✔️830 МВТ - сентябрь 2024 (по август 2042);

✔️830 МВТ - декабрь 2025 (по ноябрь 2041);

✔️ 830 МВТ - декабрь 2026 (по ноябрь 2042).

Компания намерена также развивать проекты по возобновляемым источникам энергии уже в рамках инвест. программы 2021-2025. Рост капексов с 2023 года может повлиять на размер выплаты дивидендов за 2023-2024 годы, там дивы могут скорректировать.

Пока большинство проектов ВИЭ коммерчески малоэффективны и без гос. программ поддержки (вроде ДПМ ВИЭ) в них никто не хочет инвестировать. ДПМ позволяет компаниям осуществлять возврат инвестиций и еще зарабатывать на этом.

Можно много рассуждать на тему того, эффективны ВИЭ или нет, но тренд такой формируется во всем мире. Чем хуже будет у компании энергобланас (высокая доля угольной генерации, например), тем выше могут быть штрафы за загрязнение окружающей среды. Вложив деньги сейчас под гарантию возврата инвестиций, компания освобождает себя от потенциальных расходов и штрафов в будущем. Все-таки у Юнипро пока есть Березовская ГРЭС, которая работает на угле.

Долговая нагрузка у компании по-прежнему низкая, а чистый долг отрицательный, это дает определенный запас прочности. В следующие пару лет компания планирует платить 20 млрд. рублей на дивиденды в год, как вы помните. При этом, тарифы ДПМ снижаются вслед за снижением ключевой ставки и ставки по 10-летним ОФЗ, к которым они привязаны. Правда, с 2021 года вырастет на 16% тариф КОМ, который может это скомпенсировать. За последние 3 года чистая прибыль в год была в среднем около 16,5 млрд. руб, FCF составлял 12,4 млрд. руб.

Видимо, для обещанных выплат придется немного нарастить долговую нагрузку, особенно с учетом планируемых капексов. Будем следить за ситуацией. Я пока продолжаю удерживать акции компании, о частичной фиксации задумаюсь, если цена преодолеет рубеж в 4 рубля, это ее справедливая цена с учетом потенциальных дивидендов, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Интер РАО #IRAO

Вышел отчет компании за 2020 года.

Выручка снизилась на (4,4% г/г) до 986,3 млрд. руб.

EBITDA снизилась на (13,6% г/г) до 122,3 млрд. руб.

Чистая прибыль снизилась на (7,9% г/г) до 75,5 млрд. руб.

Чистый долг отрицательный (-306,5 млрд. руб) без учета аренды.

Снижение финансовых результатов компании связано со снижением выработки в 2020 году на (3%) г/г. Дополнительными факторами стали снижение тарифов на реализацию э/э (РСВ) и вывод из эксплуатации 980 МВт неэффективного генерирующего оборудования на Каширской ГРЭС.

Интер РАО занимается не только реализацией электроэнергии внутри РФ, но и продает ее на экспорт, в такие страны, как Финляндия, Литва, Китай, Казахстан и прочие. Объем экспорта также был под давлением, а вместе с ним и цены реализации э/э. Стоит отметить, что по итогам янв-фев текущего года среднемесячные объемы поставки э/э на экспорт бьют все рекорды, финансовый результат должен быть сопоставимым за 1 кв.

В своей стратегии развития на 2025-2030 гг. компания выносит раздел «Устойчивое развитие (ESG)», что должно способствовать становлению бизнеса более открытым, более экологически чистым и акционероориентированным. В частности, там был пункт "Обеспечение инвестиционно привлекательного уровня дивидендных выплат.". Давайте оценим, на сколько сейчас они привлекательны и можно ли что-то улучшить.

В рамках текущей див. политики компания платит 25% от ЧП по МСФО на дивиденды последние 4 года. Сумма выплат в год составляет примерно 20 млрд. рублей, при этом, свободный денежный поток превышает 75 млрд. рублей в год в среднем за последние годы. Из-за этого у компании на счетах и накопилась такая большая кубышка в 332 млрд. руб.

По итогам 2020 года дивиденд на акцию составит примерно 0,18 руб. Закон об АО не дает возможности компании нарастить дивиденды. Чистая прибыль по РСБУ составляет как раз примерно 25% от прибыли по МСФО, а нераспределенная прибыль по РСБУ отрицательная. По закону компания может выплачивать на дивиденды не более размера своей ЧП по РСБУ, если отсутствует нераспределенка. Это и не позволяет нарастить выплату акционерам даже при таком желании.

Позитивным моментом является то, что компания начинает наращивать капексы (никогда не думал, что скажу такое). Если ИРАО инвестирует свою кубышку правильно, то доходы от новых активов будут генерировать гораздо больший доход, чем кубышка приносит от банковских депозитов.

Я продолжаю держать акции компании и при ценах ниже 5 рублей планомерно докупаю. Почему именно такая цена, я писал здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании за 2020 года.

Выручка снизилась на (4,4% г/г) до 986,3 млрд. руб.

EBITDA снизилась на (13,6% г/г) до 122,3 млрд. руб.

Чистая прибыль снизилась на (7,9% г/г) до 75,5 млрд. руб.

Чистый долг отрицательный (-306,5 млрд. руб) без учета аренды.

Снижение финансовых результатов компании связано со снижением выработки в 2020 году на (3%) г/г. Дополнительными факторами стали снижение тарифов на реализацию э/э (РСВ) и вывод из эксплуатации 980 МВт неэффективного генерирующего оборудования на Каширской ГРЭС.

Интер РАО занимается не только реализацией электроэнергии внутри РФ, но и продает ее на экспорт, в такие страны, как Финляндия, Литва, Китай, Казахстан и прочие. Объем экспорта также был под давлением, а вместе с ним и цены реализации э/э. Стоит отметить, что по итогам янв-фев текущего года среднемесячные объемы поставки э/э на экспорт бьют все рекорды, финансовый результат должен быть сопоставимым за 1 кв.

В своей стратегии развития на 2025-2030 гг. компания выносит раздел «Устойчивое развитие (ESG)», что должно способствовать становлению бизнеса более открытым, более экологически чистым и акционероориентированным. В частности, там был пункт "Обеспечение инвестиционно привлекательного уровня дивидендных выплат.". Давайте оценим, на сколько сейчас они привлекательны и можно ли что-то улучшить.

В рамках текущей див. политики компания платит 25% от ЧП по МСФО на дивиденды последние 4 года. Сумма выплат в год составляет примерно 20 млрд. рублей, при этом, свободный денежный поток превышает 75 млрд. рублей в год в среднем за последние годы. Из-за этого у компании на счетах и накопилась такая большая кубышка в 332 млрд. руб.

По итогам 2020 года дивиденд на акцию составит примерно 0,18 руб. Закон об АО не дает возможности компании нарастить дивиденды. Чистая прибыль по РСБУ составляет как раз примерно 25% от прибыли по МСФО, а нераспределенная прибыль по РСБУ отрицательная. По закону компания может выплачивать на дивиденды не более размера своей ЧП по РСБУ, если отсутствует нераспределенка. Это и не позволяет нарастить выплату акционерам даже при таком желании.

Позитивным моментом является то, что компания начинает наращивать капексы (никогда не думал, что скажу такое). Если ИРАО инвестирует свою кубышку правильно, то доходы от новых активов будут генерировать гораздо больший доход, чем кубышка приносит от банковских депозитов.

Я продолжаю держать акции компании и при ценах ниже 5 рублей планомерно докупаю. Почему именно такая цена, я писал здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Дорогие дамы, с праздником вас!

Всем любви, тепла, крепкого здоровья и успешных инвестиций 💐

Всем любви, тепла, крепкого здоровья и успешных инвестиций 💐

{kind=link}

Русгидро #HYDR

Вышел отчет компании по итогам 2020 года.

Немного о наболевшем... Судя по презентации на английском языке, Русгидро, хотя нет, RusHydro является крупнейшей международной генерирующей компанией с активами в 200 странах мира. Ключевыми акционерами являются крупные международные инвесторы в лице Rosimushestvo INC (61,7%) и крупнейший международный банк VTB (13%). Презентация сделана на английском в связи с тем, видимо, что вышеуказанные акционеры не владеют русским языком в достаточной степени, а перевод стоит слишком дорого.

Вернемся к отчету.

Выручка выросла на 5,6% г/г до 426,6 млрд. руб.

EBITDA выросла на 23,3% г/г до 120,3 млрд. руб.

Чистая прибыль выросла кратно из-за низкой базы прошлого года до 46,6 млрд. руб.

На финансовые результаты позитивное влияние оказала более высокая выработка э/э (+8,2% г/г), благодаря более высокой водности водохранилищ. Также компания отмечает улучшение своего профиля ESG, благодаря снижению установленной мощности угольной генерации на (27%).

Наконец-то введена в эксплуатацию ТЭЦ в г. Сов. Гавань с электрической мощностью 126 МВт и тепловой мощностью 200 Гкал/ч в Хабаровском крае. В 2020 году списания под обесценение объектов основных средств составили 26,6 млрд. рублей, из которых 25,3 млрд. руб пришлось как раз на эту станцию. Все дело в том, что тарифы на Дальнем Востоке не рыночные и не окупают инвестиции Русгидро в данные проекты.

Подобные списания уменьшают чистую прибыль, а вместе с ней и наши дивиденды. Но по заверениям менеджмента в ближайшие 2 года (2021 и 2022) очередных обесценений не будет и можно рассчитывать на более щедрые выплаты акционерам. В рамках текущей див. политики должны выплатить 23,3 млрд. рублей по итогам 2020 года, что дает 0,054 рубля на акцию или 6,8% ДД, что уже неплохо. В 2021 году текущая див. политика будет пересмотрена (по прогнозам в лучшую сторону). На 2021 год обещали выплату не менее 25 млрд. руб.

Идея того, что у компании закончатся капексы, которую мы высиживали с 2017 года, не сработала. В марте 2020 была принята новая инвест. программа на 632 млрд. рублей до 2025 года. Правда, в нее вошли 4 объекта модернизации в рамках ДПМ-2 на сумму 216 млрд. рублей. Как минимум, эти деньги компания сможет вернуть через повышенные тарифы, что не приведет к очередным списаниям в перспективе.

Русгидро имеет очень качественные и маржинальные активы в виде ГЭС, все портят проекты на Дальнем Востоке, которые пока не окупаются по причине регулируемых тарифов и отсутствия рынка. Если я раньше рассматривал компанию на долгосрок (от 3+ лет), то сейчас больше склоняюсь к удержанию среднесрочно (до 3 лет).

Потенциал роста дивидендов в ближайшие годы сохраняется, рост капитализации будет позитивно влиять на переоценку форвардного контракта с ВТБ, прошлые бумажные убытки от переоценок обнулятся при цене на акцию в 1 рубль, такой сценарий выгоден всем. Я как раз установил для себя целевой уровень фиксации в текущих условиях в 1-1,1 рубль, но уровень может быть пересмотрен в случае выхода позитивных новостей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Немного о наболевшем... Судя по презентации на английском языке, Русгидро, хотя нет, RusHydro является крупнейшей международной генерирующей компанией с активами в 200 странах мира. Ключевыми акционерами являются крупные международные инвесторы в лице Rosimushestvo INC (61,7%) и крупнейший международный банк VTB (13%). Презентация сделана на английском в связи с тем, видимо, что вышеуказанные акционеры не владеют русским языком в достаточной степени, а перевод стоит слишком дорого.

Вернемся к отчету.

Выручка выросла на 5,6% г/г до 426,6 млрд. руб.

EBITDA выросла на 23,3% г/г до 120,3 млрд. руб.

Чистая прибыль выросла кратно из-за низкой базы прошлого года до 46,6 млрд. руб.

На финансовые результаты позитивное влияние оказала более высокая выработка э/э (+8,2% г/г), благодаря более высокой водности водохранилищ. Также компания отмечает улучшение своего профиля ESG, благодаря снижению установленной мощности угольной генерации на (27%).

Наконец-то введена в эксплуатацию ТЭЦ в г. Сов. Гавань с электрической мощностью 126 МВт и тепловой мощностью 200 Гкал/ч в Хабаровском крае. В 2020 году списания под обесценение объектов основных средств составили 26,6 млрд. рублей, из которых 25,3 млрд. руб пришлось как раз на эту станцию. Все дело в том, что тарифы на Дальнем Востоке не рыночные и не окупают инвестиции Русгидро в данные проекты.

Подобные списания уменьшают чистую прибыль, а вместе с ней и наши дивиденды. Но по заверениям менеджмента в ближайшие 2 года (2021 и 2022) очередных обесценений не будет и можно рассчитывать на более щедрые выплаты акционерам. В рамках текущей див. политики должны выплатить 23,3 млрд. рублей по итогам 2020 года, что дает 0,054 рубля на акцию или 6,8% ДД, что уже неплохо. В 2021 году текущая див. политика будет пересмотрена (по прогнозам в лучшую сторону). На 2021 год обещали выплату не менее 25 млрд. руб.

Идея того, что у компании закончатся капексы, которую мы высиживали с 2017 года, не сработала. В марте 2020 была принята новая инвест. программа на 632 млрд. рублей до 2025 года. Правда, в нее вошли 4 объекта модернизации в рамках ДПМ-2 на сумму 216 млрд. рублей. Как минимум, эти деньги компания сможет вернуть через повышенные тарифы, что не приведет к очередным списаниям в перспективе.

Русгидро имеет очень качественные и маржинальные активы в виде ГЭС, все портят проекты на Дальнем Востоке, которые пока не окупаются по причине регулируемых тарифов и отсутствия рынка. Если я раньше рассматривал компанию на долгосрок (от 3+ лет), то сейчас больше склоняюсь к удержанию среднесрочно (до 3 лет).

Потенциал роста дивидендов в ближайшие годы сохраняется, рост капитализации будет позитивно влиять на переоценку форвардного контракта с ВТБ, прошлые бумажные убытки от переоценок обнулятся при цене на акцию в 1 рубль, такой сценарий выгоден всем. Я как раз установил для себя целевой уровень фиксации в текущих условиях в 1-1,1 рубль, но уровень может быть пересмотрен в случае выхода позитивных новостей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ОГК-2 #OGKB

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (10,3% г/г) до 120,7 млрд. руб.

EBITDA выросла на (1,2% г/г) до 31,6 млрд. руб.

Чистая прибыль выросла на 10,3% г/г до 13,3 млрд. руб.

В связи со снижением цен на э/э в 2020 году, а также снижением спроса, выручка компании находилась под давлением. Одновременно с этим, менеджмент старался сокращать выработку в основном на малоэффективном оборудовании. Благодаря принятым мерам, операционные расходы удалось сократить на (12,7% г/г), что выше динамики снижения выручки. Это позволило увеличить операционную и чистую прибыль г/г.

В рамках новой дивидендной политики Газпрома и его дочерних предприятий, компания должна выплачивать не менее 50% от ЧП по МСФО. Таким образом, за 2020 год мы можем ожидать выплату в размере 6 коп. на акцию, что дает ДД на уровне 7,7% годовых к текущим ценам.

Главной идеей в акциях ОГК-2 было ожидание повышенных выплат в рамках программы ДПМ, результаты которой мы уже видим в отчетах, а также делеверидж. Чистый долг с 2015 года снизился более, чем на 20 млрд. рублей и сейчас составляет 45 млрд. руб. и продолжает снижаться.