📱 Positive Technologies оправдывает свое название

Positive Technologies (группу Позитив) в настоящий момент можно смело назвать главной историей роста на российском рынке. Несколько факторов сложились одновременно и обеспечили компании комфортный попутный ветер:

✅ Растущий рынок кибербезопасности в целом.

✅ Уход иностранных игроков из недружественных стран (IBM, Cisco и др.) и освобождение доли рынка.

✅ Рост числа кибератак на российские компании после начала СВО и, как следствие, рост спроса на продукты цифровой безопасности.

✅ Новые налоговые льготы для IT отрасли, а также льготы для IT-специалистов.

Естественно, что на фоне такой уникальной конъюнктуры, бизнес Позитива показывает рекордные темпы роста.

📊 Результаты 3 квартала 2022

📈 Объем продаж удвоился г/г, выручка выросла на 171%. Не все продажи сразу учитываются в выручке, чаще всего этот процесс растянут во времени. Отметим, что продажи выросли чуть меньше выручки, а это значит что в 2023 году темпы роста финансовых показателей могут чуть снизится по сравнению с 2022 годом.

📈 По итогам 9 месяцев число клиентов выросло на 12% г/г, число крупных клиентов (обеспечивающих 99% продаж) выросло на 35% г/г. Количество клиентов растет значительно медленнее, чем объем продаж, так как главными покупателями продукции Позитива являются крупнейшие корпорации в стране, число которых ограничено. Основной рост продаж происходит за счет запуска и интеграции новых продуктов существующим клиентам.

📈 EBITDA выросла более чем в 4 раза г/г, чистая прибыль почти в 7 раз. Результаты прошлого года оказались низкой базой для новой реальности.

📈 Соотношение чистый долг/EBITDA снизилось до 0,24х.

📈 В этом году Позитив уже один раз выплатил 14,4 рубля дивидендов на акцию. И планирует выплатить до конца года еще 5,16 рублей. По текущим ценам (1260 рублей) это дает примерно 1,6% доходности. Негусто, но помним, что Позитив - это больше история роста, чем стоимости.

❗️На что стоит обратить внимание?

4️⃣ Самым показательным периодом для Позитива должен стать 4 квартал, так как именно в нем учитывается основная часть выручки от продаж.

🌎 Компания неоднократно заявляла о своем желании расширить географию деятельности и выйти на рынки дружественных стран (о недружественных в текущих условиях можно даже не мечтать). Пока трудно сказать, что из этого получится, но потенциал для роста здесь может быть неплохой.

💸 Позитив тратит большие деньги на маркетинг и коммерческие расходы - около 27% выручки. Для сравнения, расходы на R&D (исследования и разработки) в два раза меньше. Невольно возникает вопрос, насколько оправдано такое распределение средств?

🧐 После анализа результатов компании остается один ключевой вопрос: а сколько стоит такой быстрорастущий и одновременно прибыльный бизнес? Позитив оценивается в 7,5 годовых выручек и 21 прибыль. В моменте оценка выглядит достаточно высокой, но если компании удастся удвоить показатели в следующем году (а она планирует это сделать), то форвардные мультипликаторы окажутся более-менее справедливыми (но без дисконта). Кроме того, по мере завершения фазы активного роста, чистая прибыль будет раскрываться за счет сокращения расходов и повышения эффективности. Как далеко она может зайти, оценить пока сложно, но в ближайшие годы рост почти наверняка будет кратным.

👏 Отметим также максимальную открытость Позитива по отношению к частным инвесторам. В этом плане компания является настоящим примером для подражания. Хочется верить, что все это делается не только для того, чтобы мажоритарии могли комфортно продавать акции в рынок.

✅ А еще Позитив - это единственная компания из публичного IT-сектора в России, которая торгуется в форме обыкновенных акций, а потому инфраструктурных рисков можно не бояться!

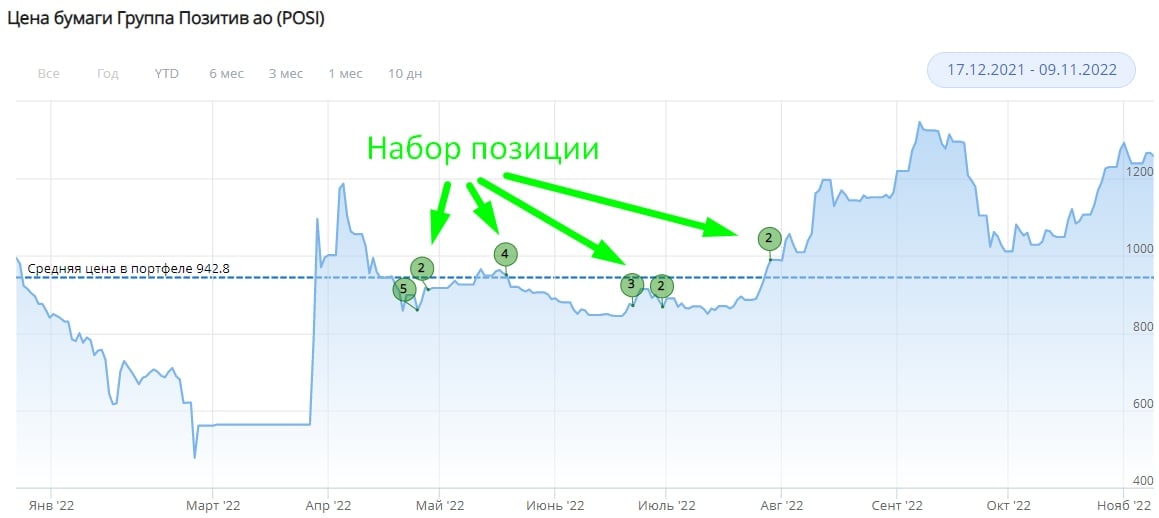

🧰 Все настолько хорошо у бизнеса, что даже страшно. Мне данная идея принесла около 40%, если считать в годовых. А не пора ли начинать фиксировать свои позиции 😁? Кто что думает?

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies (группу Позитив) в настоящий момент можно смело назвать главной историей роста на российском рынке. Несколько факторов сложились одновременно и обеспечили компании комфортный попутный ветер:

✅ Растущий рынок кибербезопасности в целом.

✅ Уход иностранных игроков из недружественных стран (IBM, Cisco и др.) и освобождение доли рынка.

✅ Рост числа кибератак на российские компании после начала СВО и, как следствие, рост спроса на продукты цифровой безопасности.

✅ Новые налоговые льготы для IT отрасли, а также льготы для IT-специалистов.

Естественно, что на фоне такой уникальной конъюнктуры, бизнес Позитива показывает рекордные темпы роста.

📊 Результаты 3 квартала 2022

📈 Объем продаж удвоился г/г, выручка выросла на 171%. Не все продажи сразу учитываются в выручке, чаще всего этот процесс растянут во времени. Отметим, что продажи выросли чуть меньше выручки, а это значит что в 2023 году темпы роста финансовых показателей могут чуть снизится по сравнению с 2022 годом.

📈 По итогам 9 месяцев число клиентов выросло на 12% г/г, число крупных клиентов (обеспечивающих 99% продаж) выросло на 35% г/г. Количество клиентов растет значительно медленнее, чем объем продаж, так как главными покупателями продукции Позитива являются крупнейшие корпорации в стране, число которых ограничено. Основной рост продаж происходит за счет запуска и интеграции новых продуктов существующим клиентам.

📈 EBITDA выросла более чем в 4 раза г/г, чистая прибыль почти в 7 раз. Результаты прошлого года оказались низкой базой для новой реальности.

📈 Соотношение чистый долг/EBITDA снизилось до 0,24х.

📈 В этом году Позитив уже один раз выплатил 14,4 рубля дивидендов на акцию. И планирует выплатить до конца года еще 5,16 рублей. По текущим ценам (1260 рублей) это дает примерно 1,6% доходности. Негусто, но помним, что Позитив - это больше история роста, чем стоимости.

❗️На что стоит обратить внимание?

4️⃣ Самым показательным периодом для Позитива должен стать 4 квартал, так как именно в нем учитывается основная часть выручки от продаж.

🌎 Компания неоднократно заявляла о своем желании расширить географию деятельности и выйти на рынки дружественных стран (о недружественных в текущих условиях можно даже не мечтать). Пока трудно сказать, что из этого получится, но потенциал для роста здесь может быть неплохой.

💸 Позитив тратит большие деньги на маркетинг и коммерческие расходы - около 27% выручки. Для сравнения, расходы на R&D (исследования и разработки) в два раза меньше. Невольно возникает вопрос, насколько оправдано такое распределение средств?

🧐 После анализа результатов компании остается один ключевой вопрос: а сколько стоит такой быстрорастущий и одновременно прибыльный бизнес? Позитив оценивается в 7,5 годовых выручек и 21 прибыль. В моменте оценка выглядит достаточно высокой, но если компании удастся удвоить показатели в следующем году (а она планирует это сделать), то форвардные мультипликаторы окажутся более-менее справедливыми (но без дисконта). Кроме того, по мере завершения фазы активного роста, чистая прибыль будет раскрываться за счет сокращения расходов и повышения эффективности. Как далеко она может зайти, оценить пока сложно, но в ближайшие годы рост почти наверняка будет кратным.

👏 Отметим также максимальную открытость Позитива по отношению к частным инвесторам. В этом плане компания является настоящим примером для подражания. Хочется верить, что все это делается не только для того, чтобы мажоритарии могли комфортно продавать акции в рынок.

✅ А еще Позитив - это единственная компания из публичного IT-сектора в России, которая торгуется в форме обыкновенных акций, а потому инфраструктурных рисков можно не бояться!

🧰 Все настолько хорошо у бизнеса, что даже страшно. Мне данная идея принесла около 40%, если считать в годовых. А не пора ли начинать фиксировать свои позиции 😁? Кто что думает?

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Компания Whoosh заявила о намерениях провести IPO

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛡 Позитивная защита

Компания Позитив Технолоджис является одной из тех, кто выигрывает от текущей геополитической напряженности и ухода ряда иностранных конкурентов с рынка РФ.

❓Как долго бизнес сможет демонстрировать ежегодное удвоение доходов и каких результатов удалось добиться в 2022 году? Об этом сегодня подробно и поговорим.

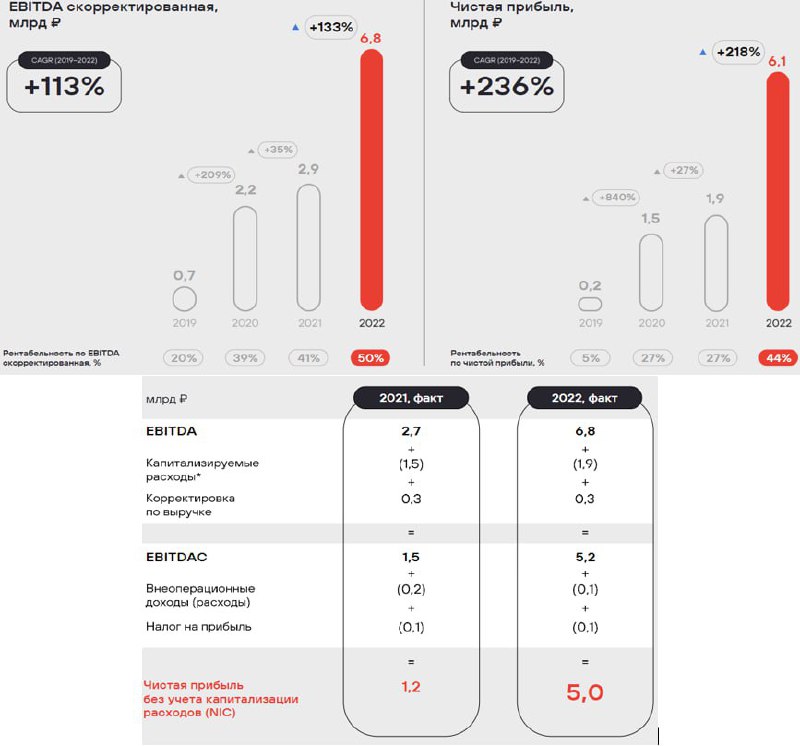

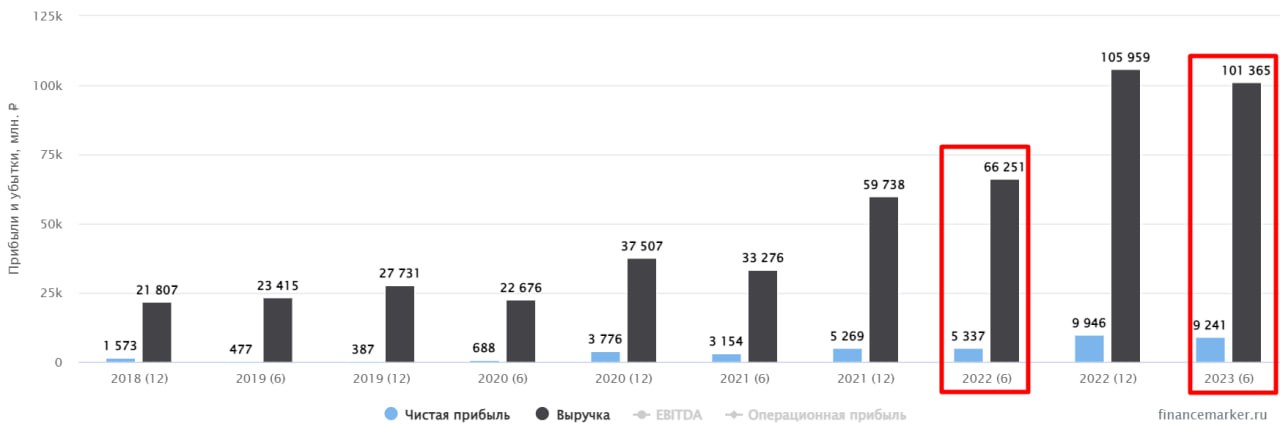

📈 В 2022 году объем отгрузок вырос на 88% г/г. Под отгрузкой здесь подразумевается передача права на использование лицензионного продукта заказчику или заключенный договор на услуги.

📈 В отличие от привычного нам показателя EBITDA, Позитив публикует скорректированный показатель EBITDAC, который не учитывает капитализацию расходов. IT компании имеют существенные издержки на разработку новых продуктов (R&D) и приобретение оборудования. Вот как раз на эти статьи и корректируется традиционная EBITDA в данном случае. И за год EBITDAC выросла на 239% до 5,2 млрд руб.

📈 Что касается чистой прибыли (Net income или NI), то здесь учитываются те же корректировки, что и в EBITDAC, а сам показатель называется NIC (Net Income Before Capitalization of Expenses). NIC за год прибавила 311%, увеличившись до 5 млрд руб. И именно этот показатель является ориентиром для выплаты возможных дивидендов.

💰 Главным отличием Позитива от ряда IT компаний является то, что он генерирует хорошую прибыль, несмотря на инвестиции и кратный рост бизнеса. И часть этой прибыли традиционно распределяет акционерам. Сейчас компания старается направлять на выплату от 50 до 100% от NIC.

💵 За весь 2022 год на дивиденды планируется выплатить 3,75 млрд руб. (75% от NIC), что в пересчете на акцию составляет 56,81 руб. или около 3,3% годовых. Не так много, но если бизнес продолжит расти двузначными темпами, то через 3-4 года к текущей цене акции дивидендная доходность будет существенной.

📉 Чистый долг продолжает снижаться и на конец 2022 года составил всего 0,7 млрд руб. Мультипликатор ND/EBITDA практически обнулился, достигнув отметки 0,1х.

📌 Отличными результатами нас порадовала компания. Но сможет ли она повторить такую же динамику в 2023 году? Кибератаки продолжаются, перемирия и возвращения конкурентов пока не предвидится, а также не стоит забывать про государственную повестку о переходе предприятий на отечественное ПО. Эти факторы, на мой взгляд, продолжат поддерживать доходы Позитива.

❗️ Главный риск, который в теории может случиться, это поглощение данного бизнеса со стороны госкомпаний. Все-таки сфера не совсем гражданская, особенно в текущих условиях, когда мы живем в эпоху информационных войн и кибератак на важные гос. объекты. Реализация такого рода риска может негативно повлиять на капитализацию и будущие перспективы роста.

📊 Тем не менее, рынок настроен оптимистично, с начала года акции прибавляют 34%, а с момента IPO выросли более, чем на 100%. Хочется, чтобы такая динамика продолжалась и дальше. Позитив, в отличие от ряда других российских IT бизнесов представлен на Мосбирже акциями, а не депозитарными расписками. Это снижает риски блокировок со стороны недружественных стран.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Позитив Технолоджис является одной из тех, кто выигрывает от текущей геополитической напряженности и ухода ряда иностранных конкурентов с рынка РФ.

❓Как долго бизнес сможет демонстрировать ежегодное удвоение доходов и каких результатов удалось добиться в 2022 году? Об этом сегодня подробно и поговорим.

📈 В 2022 году объем отгрузок вырос на 88% г/г. Под отгрузкой здесь подразумевается передача права на использование лицензионного продукта заказчику или заключенный договор на услуги.

📈 В отличие от привычного нам показателя EBITDA, Позитив публикует скорректированный показатель EBITDAC, который не учитывает капитализацию расходов. IT компании имеют существенные издержки на разработку новых продуктов (R&D) и приобретение оборудования. Вот как раз на эти статьи и корректируется традиционная EBITDA в данном случае. И за год EBITDAC выросла на 239% до 5,2 млрд руб.

📈 Что касается чистой прибыли (Net income или NI), то здесь учитываются те же корректировки, что и в EBITDAC, а сам показатель называется NIC (Net Income Before Capitalization of Expenses). NIC за год прибавила 311%, увеличившись до 5 млрд руб. И именно этот показатель является ориентиром для выплаты возможных дивидендов.

💰 Главным отличием Позитива от ряда IT компаний является то, что он генерирует хорошую прибыль, несмотря на инвестиции и кратный рост бизнеса. И часть этой прибыли традиционно распределяет акционерам. Сейчас компания старается направлять на выплату от 50 до 100% от NIC.

💵 За весь 2022 год на дивиденды планируется выплатить 3,75 млрд руб. (75% от NIC), что в пересчете на акцию составляет 56,81 руб. или около 3,3% годовых. Не так много, но если бизнес продолжит расти двузначными темпами, то через 3-4 года к текущей цене акции дивидендная доходность будет существенной.

📉 Чистый долг продолжает снижаться и на конец 2022 года составил всего 0,7 млрд руб. Мультипликатор ND/EBITDA практически обнулился, достигнув отметки 0,1х.

📌 Отличными результатами нас порадовала компания. Но сможет ли она повторить такую же динамику в 2023 году? Кибератаки продолжаются, перемирия и возвращения конкурентов пока не предвидится, а также не стоит забывать про государственную повестку о переходе предприятий на отечественное ПО. Эти факторы, на мой взгляд, продолжат поддерживать доходы Позитива.

❗️ Главный риск, который в теории может случиться, это поглощение данного бизнеса со стороны госкомпаний. Все-таки сфера не совсем гражданская, особенно в текущих условиях, когда мы живем в эпоху информационных войн и кибератак на важные гос. объекты. Реализация такого рода риска может негативно повлиять на капитализацию и будущие перспективы роста.

📊 Тем не менее, рынок настроен оптимистично, с начала года акции прибавляют 34%, а с момента IPO выросли более, чем на 100%. Хочется, чтобы такая динамика продолжалась и дальше. Позитив, в отличие от ряда других российских IT бизнесов представлен на Мосбирже акциями, а не депозитарными расписками. Это снижает риски блокировок со стороны недружественных стран.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Positive Technologies: расти в этом году будет сложнее, но позитив сохраняется

🤯 Первый квартал прошлого года стал для группы Позитив отправной точкой ускоренного роста бизнеса. После февральских событий спрос на услуги цифровой защиты сильно вырос на фоне

усиления интенсивности кибератак и ухода из России крупных иностранных игроков из западных стран.

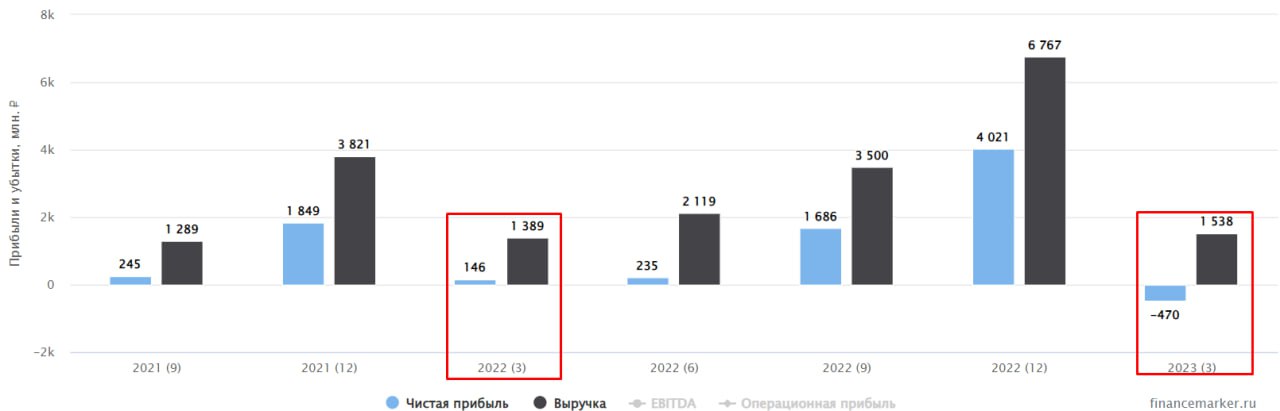

📉 По итогам 1 квартала текущего года мы видим замедление показателей год к году. Отгрузки (главный параметр, отражающий текущую динамику продаж) снизились на 2%.

📈 При этом выручка выросла на 10,7% за счет большого количества проданных сервисов и услуг в прошлом году, оплата по которым продолжает поступать.

📉 На фоне растущей выручки и валовой прибыли, мы видим в отчетности строчку с операционным убытком в 496 млн рублей, а ниже и чистым убытком в 470 млн руб. Попробуем разобраться в причинах такой динамики.

❗️Во-первых, исторически 1 квартал является для Позитива самым слабым, так как существенная часть учета выручки приходится на 3 и 4 кварталы. Так, для сравнения, в 3 квартале прошлого года выручка составила 3,5 млрд руб. против 1,5 млрд руб. в первом квартале текущего года. И это не потому, что компания стала работать хуже, главная причина - особенности учета поступающих доходов. Расходы при этом отображаются равномерно в течение года и постепенно растут, что и приводит к локальным убыткам.

❗️Однако, объяснить текущие квартальные убытки одним лишь сезонным фактором нельзя, ведь за аналогичный период прошлого года была прибыль на всех уровнях. Вторым фактором стал опережающий рост расходов. Так, затраты на исследования и разработки выросли на 79,4% г/г, а расходы на маркетинг на 87,7% г/г. Именно маркетинг является для компании основной статьей расходов (с долей в 46%), требующей наиболее пристального внимания.

🧮 В моменте Позитив оценивается в 9,4 годовых выручки и 24 годовых прибыли. Мультипликаторы по меркам российского рынка выглядят запредельными, однако мы имеем дело с растущей IT-компанией, поэтому не будем торопиться с выводами.

📌 По итогам 2022 года, выручка Позитива выросла практически в 2 раза, а чистая прибыль более чем в 3 раза, благодаря улучшению маржинальности. В этом году компания также планирует удвоить масштабы бизнеса (то есть, в первую очередь речь идет о выручке). При этом внешние условия уже не будут настолько благоприятными, как в прошлом году, поэтому, скорее всего, расходы тоже придется нарастить, из-за чего маржинальность снизится. Это скорее всего станет драйвером кратковременного снижения котировок, чем можно попробовать воспользоваться для докупок акций в долгосрочный портфель.

📌 Кстати, Позитив стал компанией №1 по версии Смартлаба с точки зрения открытости, полноты отчетов и сопутствующих информационных материалов. В наше время это важный показатель, когда бизнес не закрывается от своих акционеров. Поздравляю всю команду компании с честной и достойной победой!

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤯 Первый квартал прошлого года стал для группы Позитив отправной точкой ускоренного роста бизнеса. После февральских событий спрос на услуги цифровой защиты сильно вырос на фоне

усиления интенсивности кибератак и ухода из России крупных иностранных игроков из западных стран.

📉 По итогам 1 квартала текущего года мы видим замедление показателей год к году. Отгрузки (главный параметр, отражающий текущую динамику продаж) снизились на 2%.

📈 При этом выручка выросла на 10,7% за счет большого количества проданных сервисов и услуг в прошлом году, оплата по которым продолжает поступать.

📉 На фоне растущей выручки и валовой прибыли, мы видим в отчетности строчку с операционным убытком в 496 млн рублей, а ниже и чистым убытком в 470 млн руб. Попробуем разобраться в причинах такой динамики.

❗️Во-первых, исторически 1 квартал является для Позитива самым слабым, так как существенная часть учета выручки приходится на 3 и 4 кварталы. Так, для сравнения, в 3 квартале прошлого года выручка составила 3,5 млрд руб. против 1,5 млрд руб. в первом квартале текущего года. И это не потому, что компания стала работать хуже, главная причина - особенности учета поступающих доходов. Расходы при этом отображаются равномерно в течение года и постепенно растут, что и приводит к локальным убыткам.

❗️Однако, объяснить текущие квартальные убытки одним лишь сезонным фактором нельзя, ведь за аналогичный период прошлого года была прибыль на всех уровнях. Вторым фактором стал опережающий рост расходов. Так, затраты на исследования и разработки выросли на 79,4% г/г, а расходы на маркетинг на 87,7% г/г. Именно маркетинг является для компании основной статьей расходов (с долей в 46%), требующей наиболее пристального внимания.

🧮 В моменте Позитив оценивается в 9,4 годовых выручки и 24 годовых прибыли. Мультипликаторы по меркам российского рынка выглядят запредельными, однако мы имеем дело с растущей IT-компанией, поэтому не будем торопиться с выводами.

📌 По итогам 2022 года, выручка Позитива выросла практически в 2 раза, а чистая прибыль более чем в 3 раза, благодаря улучшению маржинальности. В этом году компания также планирует удвоить масштабы бизнеса (то есть, в первую очередь речь идет о выручке). При этом внешние условия уже не будут настолько благоприятными, как в прошлом году, поэтому, скорее всего, расходы тоже придется нарастить, из-за чего маржинальность снизится. Это скорее всего станет драйвером кратковременного снижения котировок, чем можно попробовать воспользоваться для докупок акций в долгосрочный портфель.

📌 Кстати, Позитив стал компанией №1 по версии Смартлаба с точки зрения открытости, полноты отчетов и сопутствующих информационных материалов. В наше время это важный показатель, когда бизнес не закрывается от своих акционеров. Поздравляю всю команду компании с честной и достойной победой!

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🖥 Positive Technologies: выход в прибыль во 2 квартале

Positive Technologies (группа Позитив) выпустил отчет по итогам 2 квартала. Бизнес компании продолжает расти высокими темпами, и от планов по удвоению за год менеджмент не отказывается.

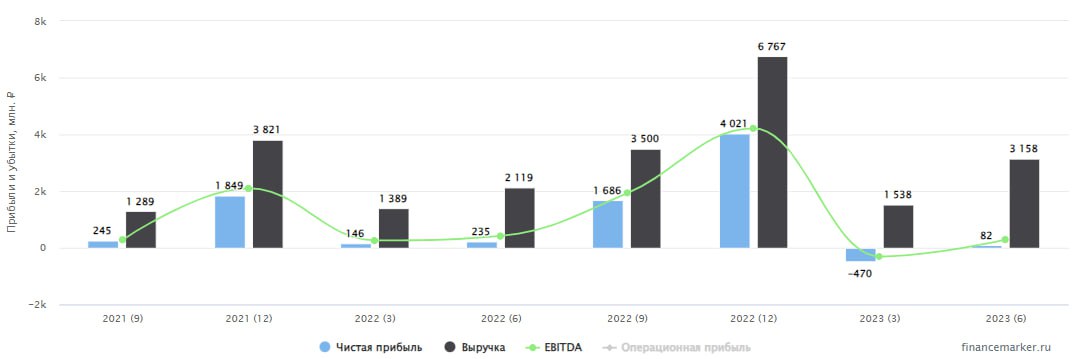

📈 По итогам квартала темп роста отгрузок ускорился до 71% г/г, что нашло отражение в выручке, которая увеличилась на 49% г/г. Однако, в случае с Позитивом, выручка является догоняющим показателем, а главный индикатор текущего роста - это именно продажи.

📉 Операционная прибыль сократилась с 251,6 до 69,1 млн рублей на фоне роста расходов, самой главной статьей которых является маркетинг. Только вдумайтесь, маркетинговые и коммерческие расходы составляют 52% от выручки! Все это необходимо бизнесу на текущем этапе развития, чтобы сохранить высокие темпы роста, а также повысить узнаваемость бренда. Для этого действительно делается многое, достаточно вспомнить масштаб оффлайн-мероприятий, таких как Positive Hack Days.

👍 Тем не менее, по сравнению с первым кварталом, когда у Позитива был операционный убыток в 496 млн рублей, ситуация начала выправляться. Аналогичная картина наблюдается и в чистой прибыли: год к году цифра сократилась с 235,3 до 81,9 млн рублей, однако в 1 квартале был убыток.

❗️В дальнейшем? ситуация с прибылью должна сгладится по мере наступления основной волны учета продаж, которая приходится на 3 и 4 кварталы. Поэтому делать выводы рано, надо дождаться результатов года. Пока соотношение ND/EBITDA находится на комфортном уровне (сейчас это 0,4x), компания может себе позволить наращивать расходы.

🧮 По текущим котировкам, Позитив оценивается в 9,7 годовых выручек и 38 NIC (чистой прибыли без учета капитализации расходов), что не так уж и дешево. В цену акций закладываются ожидания будущего роста, главным драйвером которого будет закон для госкорпораций, обязующий их полностью перейти на российское ПО до 2025 года.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies (группа Позитив) выпустил отчет по итогам 2 квартала. Бизнес компании продолжает расти высокими темпами, и от планов по удвоению за год менеджмент не отказывается.

📈 По итогам квартала темп роста отгрузок ускорился до 71% г/г, что нашло отражение в выручке, которая увеличилась на 49% г/г. Однако, в случае с Позитивом, выручка является догоняющим показателем, а главный индикатор текущего роста - это именно продажи.

📉 Операционная прибыль сократилась с 251,6 до 69,1 млн рублей на фоне роста расходов, самой главной статьей которых является маркетинг. Только вдумайтесь, маркетинговые и коммерческие расходы составляют 52% от выручки! Все это необходимо бизнесу на текущем этапе развития, чтобы сохранить высокие темпы роста, а также повысить узнаваемость бренда. Для этого действительно делается многое, достаточно вспомнить масштаб оффлайн-мероприятий, таких как Positive Hack Days.

👍 Тем не менее, по сравнению с первым кварталом, когда у Позитива был операционный убыток в 496 млн рублей, ситуация начала выправляться. Аналогичная картина наблюдается и в чистой прибыли: год к году цифра сократилась с 235,3 до 81,9 млн рублей, однако в 1 квартале был убыток.

❗️В дальнейшем? ситуация с прибылью должна сгладится по мере наступления основной волны учета продаж, которая приходится на 3 и 4 кварталы. Поэтому делать выводы рано, надо дождаться результатов года. Пока соотношение ND/EBITDA находится на комфортном уровне (сейчас это 0,4x), компания может себе позволить наращивать расходы.

🧮 По текущим котировкам, Позитив оценивается в 9,7 годовых выручек и 38 NIC (чистой прибыли без учета капитализации расходов), что не так уж и дешево. В цену акций закладываются ожидания будущего роста, главным драйвером которого будет закон для госкорпораций, обязующий их полностью перейти на российское ПО до 2025 года.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Самолет. Заметно быстрее конкурентов.

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📱 Новый подход Позитива к опционам персоналу

Начну немного издалека, во многих компаниях в какой-то момент встает достаточно остро вопрос вознаграждения и удержания ключевых специалистов. В условиях серьезной конкуренции и борьбы за кадровые ресурсы в РФ, каждая компания ищет пути создания мотивации сотрудникам, чтобы они не уходили к конкурентам, особенно в IT сфере.

📈 В рамках задачи удержания и привлечения хороших специалистов, менеджмент Позитива предложил следующую формулу:

2х = 25%

Это означает, что при росте бизнеса (ввручки/капитализации*) в 2 раза, будет проводиться доп. эмиссия акций в размере 25% и эти акции будут распределяться между ключевыми сотрудниками, вклад которых и позволил добиться такого роста.

* - если капитализация за календарный год вырастет на 20%, например, то доп. эмиссия за этот год будет пропорциональна 20% от 25% или 5% от общего количества акций.

❗️Также есть важная оговорка, что рост капитализации будет считаться от максимума. Грубо говоря, если капитализация была 100 млрд руб., а потом упала до 50 млрд руб. То следующий цикл роста для расчета мотивации будет считаться от отметки 100 млрд руб, когда цена дойдет до этого уровня.

❓Пока вопросов больше чем ответов. На мой взгляд, капитализация не лучший параметр, к которому нужно привязываться и скорее всего он будет пересмотрен или дополнен другими метриками, вроде динамики выручки или EBITDA. Задавали такие вопросы менеджменту, они пока сами думают над оптимальным решением.

Данная инициатива пока не принята и не одобрена акционерами. Так что паниковать и бояться размытия рано. Позитив все-таки прогрессивная компания и скорее всего они примут взвешенное решение.

☝️Кстати, помимо акционеров, такую инициативу должен утвердить и регулятор (ЦБ). Потому что данный подход будет напрямую влиять на потенциальную доходность инвесторов. Размывая акции, снижается доля прибыли на акцию, а вместе с ней и дивиденды, хоть они и не очень большие. Но, может быть, мы сейчас находимся на пороге новой реальности в ИТ индустрии и получение основной части прибыли одним акционером уходит в прошлое.

🤫 Еще прозвучала фраза о том, что другие крупные IT клмпагии РФ тоже приходили к регулятору с похожей инициативой. Это еще раз подтверждает факт дефицита ИТ специалистов на нашем рынке, раз эмитенты такого масштаба готовы отдавать существенную часть бизнеса (акций) ради дальнейшего роста. И здесь может стоять вопрос в принципе выживания и удержания конкурентных преимуществ.

👍 Радует одно, что сам Позитив приглашает на подобные мероприятия и заранее делится информацией и своими планами, а не ставит перед фактом уже принятого решения.

📌 Буду держать вас в курсе подобных корпоративных новостей и если узнаю что-то новое. Все-таки есть определенные плюсы в блогерской деятельности, частенько приглашают на интересные мероприятия 😇.

P.S. 😉 Если вы хороший IT специалист, повод задуматься о том, чтобы пойти просить повышения ЗП.

#POSI

Начну немного издалека, во многих компаниях в какой-то момент встает достаточно остро вопрос вознаграждения и удержания ключевых специалистов. В условиях серьезной конкуренции и борьбы за кадровые ресурсы в РФ, каждая компания ищет пути создания мотивации сотрудникам, чтобы они не уходили к конкурентам, особенно в IT сфере.

📈 В рамках задачи удержания и привлечения хороших специалистов, менеджмент Позитива предложил следующую формулу:

2х = 25%

Это означает, что при росте бизнеса (ввручки/капитализации*) в 2 раза, будет проводиться доп. эмиссия акций в размере 25% и эти акции будут распределяться между ключевыми сотрудниками, вклад которых и позволил добиться такого роста.

* - если капитализация за календарный год вырастет на 20%, например, то доп. эмиссия за этот год будет пропорциональна 20% от 25% или 5% от общего количества акций.

❗️Также есть важная оговорка, что рост капитализации будет считаться от максимума. Грубо говоря, если капитализация была 100 млрд руб., а потом упала до 50 млрд руб. То следующий цикл роста для расчета мотивации будет считаться от отметки 100 млрд руб, когда цена дойдет до этого уровня.

❓Пока вопросов больше чем ответов. На мой взгляд, капитализация не лучший параметр, к которому нужно привязываться и скорее всего он будет пересмотрен или дополнен другими метриками, вроде динамики выручки или EBITDA. Задавали такие вопросы менеджменту, они пока сами думают над оптимальным решением.

Данная инициатива пока не принята и не одобрена акционерами. Так что паниковать и бояться размытия рано. Позитив все-таки прогрессивная компания и скорее всего они примут взвешенное решение.

☝️Кстати, помимо акционеров, такую инициативу должен утвердить и регулятор (ЦБ). Потому что данный подход будет напрямую влиять на потенциальную доходность инвесторов. Размывая акции, снижается доля прибыли на акцию, а вместе с ней и дивиденды, хоть они и не очень большие. Но, может быть, мы сейчас находимся на пороге новой реальности в ИТ индустрии и получение основной части прибыли одним акционером уходит в прошлое.

🤫 Еще прозвучала фраза о том, что другие крупные IT клмпагии РФ тоже приходили к регулятору с похожей инициативой. Это еще раз подтверждает факт дефицита ИТ специалистов на нашем рынке, раз эмитенты такого масштаба готовы отдавать существенную часть бизнеса (акций) ради дальнейшего роста. И здесь может стоять вопрос в принципе выживания и удержания конкурентных преимуществ.

👍 Радует одно, что сам Позитив приглашает на подобные мероприятия и заранее делится информацией и своими планами, а не ставит перед фактом уже принятого решения.

📌 Буду держать вас в курсе подобных корпоративных новостей и если узнаю что-то новое. Все-таки есть определенные плюсы в блогерской деятельности, частенько приглашают на интересные мероприятия 😇.

P.S. 😉 Если вы хороший IT специалист, повод задуматься о том, чтобы пойти просить повышения ЗП.

#POSI

{kind=link}

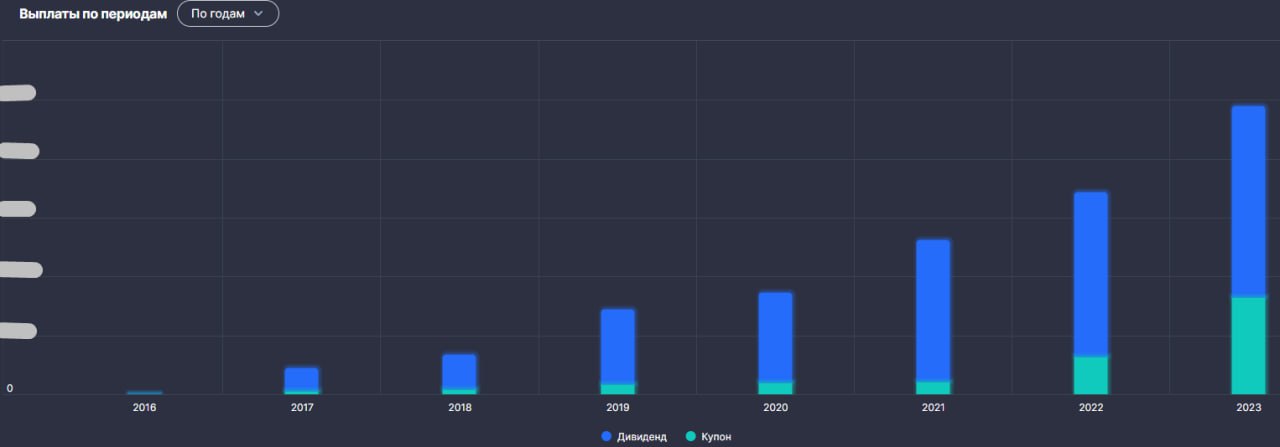

🔥 Последние дивидендные новости

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Где ловить акции Позитива?

📉 Цена акций Positive Technologies со своих максимумов середины октября скорректировалась более, чем на 13%. Есть ли реальные причины такого падения и с чем они связаны? Попробуем сегодня разобраться.

📈 Компания выпустила отчет по итогам 3 квартала и 9 месяцев, предлагаю с него и начать. Выручка в 3 квартале выросла на 4,7% г/г, но по итогам 9 месяцев прирост более существенный, на 19,3% г/г. Основная часть сделок с заказчиками завершится в ноябре-декабре, поэтому основной рост выручки мы увидим традиционно по итогам 4 квартала.

✔️ Для сравнения, за 10 месяцев объем отгрузок с учетом НДС составил 11,2 млрд руб., а по ожиданиям менеджмента, за весь 2023 год этот показатель вырастет до 22,5 - 27,5 млрд руб. Таким образом, всего лишь за ноябрь и декабрь объем отгрузок превысит уровень предыдущих 10 месяцев!

📉 EBITDA и чистая прибыль по итогам 9 месяцев демонстрируют отрицательный рост -63% г/г и -93%г/г соответственно. Главной причиной такой динамики является увеличение инвестиций в развитие в текущем году. Общие R&D расходы за период выросли более, чем на 89% г/г до 3,6 млрд руб.

❗️ Про R&D еще стоит поговорить отдельно. Сейчас это больная тема для большинства инвесторов. Дело в том, что ключевой состав Совладельцев Позитива планирует проводить доп. эмиссию акций на 25% при двукратном росте капитализации, подкрепленной ростом бизнеса, за календарный год. В случае, если рост будет меньше, то доп. эмиссия тоже будет пропорционально ниже, но будет. Эти средства планируется направлять на мотивацию сотрудников, включая R&D специалистов.

☝️ Пока еще окончательно данная программа не утверждена. На сколько мне известно, нужно получить одобрение от Мосбиржи, чтобы постоянную доп. эмиссию можно было реализовать технически с привязкой к определенным метрикам. Есть надежда, что планка в 25% может быть снижена до 10-15%, это было бы более справедливо, на мой взгляд.

🏦 Вернемся к отчету, за 9 месяцев отношение чистого долга к EBITDA (ND/EBITDA) выросло до 0,55х против 0,34х годом ранее. Данный рост связан не столько с увеличением долга, сколько со снижением EBITDA и ничего страшного в этом нет. Да и сам мультипликатор пока находится в "зеленой" зоне.

💰 Совет директоров утвердил новую див. политику, в рамках которой акционерам планируется направлять от 50 до 100% управленческой чистой прибыли (NIC). В 2023 году будет распределено 100% NIC. Но из-за того, что управленческая чистая прибыль по итогам 9 месяцев отрицательная, инвесторам придется доплатить разницу в компанию (шутка 😉). По итогам всего года она должна выйти в плюс, сентябрь стал первым проблеском надежны, где NIC составила 0,6 млрд руб.

📌 Подводя итог и отвечая на вопрос из заголовка, отчет вышел чуть хуже ожиданий, но рост бизнеса продолжается двузначными темпами. Отвечая на вопрос из заголовка, стоит ориентироваться на принятие решения по поводу доп. эмиссии. Факт ее утверждения в текущем виде на котировки, с высокой долей вероятности, окажет негативное влияние и мы можем еще на 5-10% от текущих уровней скорректироваться. Если же решат порог размытия изменить в меньшую сторону, то это будет позитивно воспринято рынком и акции могут подрасти даже от текущих уровней. У нас есть психологическая отметка в 2000 руб., если до нее дойдем, это был бы неплохой точкой для докупок в долгосрок, на мой субъективный взгляд.

#POSI

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Цена акций Positive Technologies со своих максимумов середины октября скорректировалась более, чем на 13%. Есть ли реальные причины такого падения и с чем они связаны? Попробуем сегодня разобраться.

📈 Компания выпустила отчет по итогам 3 квартала и 9 месяцев, предлагаю с него и начать. Выручка в 3 квартале выросла на 4,7% г/г, но по итогам 9 месяцев прирост более существенный, на 19,3% г/г. Основная часть сделок с заказчиками завершится в ноябре-декабре, поэтому основной рост выручки мы увидим традиционно по итогам 4 квартала.

✔️ Для сравнения, за 10 месяцев объем отгрузок с учетом НДС составил 11,2 млрд руб., а по ожиданиям менеджмента, за весь 2023 год этот показатель вырастет до 22,5 - 27,5 млрд руб. Таким образом, всего лишь за ноябрь и декабрь объем отгрузок превысит уровень предыдущих 10 месяцев!

📉 EBITDA и чистая прибыль по итогам 9 месяцев демонстрируют отрицательный рост -63% г/г и -93%г/г соответственно. Главной причиной такой динамики является увеличение инвестиций в развитие в текущем году. Общие R&D расходы за период выросли более, чем на 89% г/г до 3,6 млрд руб.

❗️ Про R&D еще стоит поговорить отдельно. Сейчас это больная тема для большинства инвесторов. Дело в том, что ключевой состав Совладельцев Позитива планирует проводить доп. эмиссию акций на 25% при двукратном росте капитализации, подкрепленной ростом бизнеса, за календарный год. В случае, если рост будет меньше, то доп. эмиссия тоже будет пропорционально ниже, но будет. Эти средства планируется направлять на мотивацию сотрудников, включая R&D специалистов.

☝️ Пока еще окончательно данная программа не утверждена. На сколько мне известно, нужно получить одобрение от Мосбиржи, чтобы постоянную доп. эмиссию можно было реализовать технически с привязкой к определенным метрикам. Есть надежда, что планка в 25% может быть снижена до 10-15%, это было бы более справедливо, на мой взгляд.

🏦 Вернемся к отчету, за 9 месяцев отношение чистого долга к EBITDA (ND/EBITDA) выросло до 0,55х против 0,34х годом ранее. Данный рост связан не столько с увеличением долга, сколько со снижением EBITDA и ничего страшного в этом нет. Да и сам мультипликатор пока находится в "зеленой" зоне.

💰 Совет директоров утвердил новую див. политику, в рамках которой акционерам планируется направлять от 50 до 100% управленческой чистой прибыли (NIC). В 2023 году будет распределено 100% NIC. Но из-за того, что управленческая чистая прибыль по итогам 9 месяцев отрицательная, инвесторам придется доплатить разницу в компанию (шутка 😉). По итогам всего года она должна выйти в плюс, сентябрь стал первым проблеском надежны, где NIC составила 0,6 млрд руб.

📌 Подводя итог и отвечая на вопрос из заголовка, отчет вышел чуть хуже ожиданий, но рост бизнеса продолжается двузначными темпами. Отвечая на вопрос из заголовка, стоит ориентироваться на принятие решения по поводу доп. эмиссии. Факт ее утверждения в текущем виде на котировки, с высокой долей вероятности, окажет негативное влияние и мы можем еще на 5-10% от текущих уровней скорректироваться. Если же решат порог размытия изменить в меньшую сторону, то это будет позитивно воспринято рынком и акции могут подрасти даже от текущих уровней. У нас есть психологическая отметка в 2000 руб., если до нее дойдем, это был бы неплохой точкой для докупок в долгосрок, на мой субъективный взгляд.

#POSI

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ ПАО "Евротранс" продолжает сбор заявок

Компания ПАО "Евротранс" (бренд “Трасса”) продолжает сбор заявок на участие в IPO, который завершится 20 ноября 2023 года.

Напомню, что цена акции составляет 250 руб., что при текущем количестве акций (без учета доп. эмиссии) в 106 млн шт., дает ориентир по капитализации в 26,5 млрд руб.

📈 В рамках IPO планируется выпустить не более 106 млн новых акций, это подразумевает увеличение количества ценных бумаг до 2 раз, а капитализация в таком случае составит 53 млрд руб. Окончательное число новых акций будет зависеть от объема спроса.

✔️ На данный момент известно, что дополнительная эмиссия уже составила свыше 11,2 млрд руб., из которых на текущих акционеров пришлось 1,2 млрд руб., благодаря преимущественному праву выкупа. При этом цена прем права равнозначна озвученной цене акции - 250 рублей.

⛽️ Привлеченные средства будут направлены на реализацию инвестиционной программы. Многие считают, что капитализация на одну АЗС, в случае размещения 106 млн новых акций, составляет около 1 млрд руб. Это упрощенное наблюдение, ведь по факту это не совсем так - бизнес владеет не только заправочными станциями, но и другой инфраструктурой, включая транспорт, нефтебазу, электро мощности, общепит, завод по производству незамерзайки и многое другое.

⏳ Для долгосрочных инвесторов, принявших участие в IPO, предусмотрена оферта. Если купить акции в период размещения и продержать не менее 6 месяцев, то будет возможность через полгода приобрести дополнительный пакет, также по цене 250 руб. Интересная идея, которую первым реализовал продвинутый Позитив #POSI.

💼 Размер дополнительно пакета по оферте будет равен одной шестой от наименьшей из следующих величин:

✔️ количество акций в собственности инвестора по состоянию на 15 мая 2024 года;

✔️ умноженное на 2 количество акций, приобретенных инвестором в рамках IPO.

Если цена акций к середине мая следующего года вырастет, то такой опцион будет весьма интересен. Если же не вырастет, то инвестор вправе им не пользоваться. Под обеспечение оферты, в рамках внебиржевого сбора, были учтены заявки на сумму около 1 млрд рублей от дочерней компании ООО «Трасса ГСМ».

💰 В середине октября Совет директоров дал рекомендацию по дивидендам за 9 месяцев в размере 8,88 руб. на акцию. Утверждение на ГОСа состоится уже на следующей неделе, 20 ноября. В следующих периодах компания будет стремиться делать выплаты акционерам не реже, чем 4 раз в год.

💸 Помимо дивидендов, стоит отметить рост долговой нагрузки, чистый долг по итогам 1 полугодия составил 16,2 млрд руб., увеличившись в 2 раза к декабрю 2022 года. Но сопоставимую динамику продемонстрировала и EBITDA по итогам 1 полугодия, которая выросла в 2 раза г/г, до 4,4 млрд руб. Таким образом, мультипликатор ND/EBITDA(LTM) = 1,9х, что высоко, но пока не критично. При условии роста денежного потока в следующем году, мультипликатор может снизиться.

📌 Резюмируя все вышесказанное, бизнес имеет перспективы роста, но многое будет зависеть от размера доп. эмиссии акций, ведь вместе с ним растет и капитализация. С другой стороны, все привлеченные средства пойдут не в карман акционеров, а в саму компанию, что позволит справиться с инвест. программой и снизить долговую нагрузку. Будем следить за развитием событием, напомню, что сбор заявок продлится до следующего понедельника включительно (20.11).

#EUTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания ПАО "Евротранс" (бренд “Трасса”) продолжает сбор заявок на участие в IPO, который завершится 20 ноября 2023 года.

Напомню, что цена акции составляет 250 руб., что при текущем количестве акций (без учета доп. эмиссии) в 106 млн шт., дает ориентир по капитализации в 26,5 млрд руб.

📈 В рамках IPO планируется выпустить не более 106 млн новых акций, это подразумевает увеличение количества ценных бумаг до 2 раз, а капитализация в таком случае составит 53 млрд руб. Окончательное число новых акций будет зависеть от объема спроса.

✔️ На данный момент известно, что дополнительная эмиссия уже составила свыше 11,2 млрд руб., из которых на текущих акционеров пришлось 1,2 млрд руб., благодаря преимущественному праву выкупа. При этом цена прем права равнозначна озвученной цене акции - 250 рублей.

⛽️ Привлеченные средства будут направлены на реализацию инвестиционной программы. Многие считают, что капитализация на одну АЗС, в случае размещения 106 млн новых акций, составляет около 1 млрд руб. Это упрощенное наблюдение, ведь по факту это не совсем так - бизнес владеет не только заправочными станциями, но и другой инфраструктурой, включая транспорт, нефтебазу, электро мощности, общепит, завод по производству незамерзайки и многое другое.

⏳ Для долгосрочных инвесторов, принявших участие в IPO, предусмотрена оферта. Если купить акции в период размещения и продержать не менее 6 месяцев, то будет возможность через полгода приобрести дополнительный пакет, также по цене 250 руб. Интересная идея, которую первым реализовал продвинутый Позитив #POSI.

💼 Размер дополнительно пакета по оферте будет равен одной шестой от наименьшей из следующих величин:

✔️ количество акций в собственности инвестора по состоянию на 15 мая 2024 года;

✔️ умноженное на 2 количество акций, приобретенных инвестором в рамках IPO.

Если цена акций к середине мая следующего года вырастет, то такой опцион будет весьма интересен. Если же не вырастет, то инвестор вправе им не пользоваться. Под обеспечение оферты, в рамках внебиржевого сбора, были учтены заявки на сумму около 1 млрд рублей от дочерней компании ООО «Трасса ГСМ».

💰 В середине октября Совет директоров дал рекомендацию по дивидендам за 9 месяцев в размере 8,88 руб. на акцию. Утверждение на ГОСа состоится уже на следующей неделе, 20 ноября. В следующих периодах компания будет стремиться делать выплаты акционерам не реже, чем 4 раз в год.

💸 Помимо дивидендов, стоит отметить рост долговой нагрузки, чистый долг по итогам 1 полугодия составил 16,2 млрд руб., увеличившись в 2 раза к декабрю 2022 года. Но сопоставимую динамику продемонстрировала и EBITDA по итогам 1 полугодия, которая выросла в 2 раза г/г, до 4,4 млрд руб. Таким образом, мультипликатор ND/EBITDA(LTM) = 1,9х, что высоко, но пока не критично. При условии роста денежного потока в следующем году, мультипликатор может снизиться.

📌 Резюмируя все вышесказанное, бизнес имеет перспективы роста, но многое будет зависеть от размера доп. эмиссии акций, ведь вместе с ним растет и капитализация. С другой стороны, все привлеченные средства пойдут не в карман акционеров, а в саму компанию, что позволит справиться с инвест. программой и снизить долговую нагрузку. Будем следить за развитием событием, напомню, что сбор заявок продлится до следующего понедельника включительно (20.11).

#EUTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Forwarded from ИнвестократЪ PREMIUM

💻 Итоги встречи с Позитивом

Вчера прошло интересное мероприятие с компанией Позитив Технолоджис, где ребята раскрыли свои результаты за 2023 год. Сегодня мы разберем ключевые моменты отчета и оценим перспективы на 2024 год.

📊 Базой с точки зрения доходов остаются 2 ключевых продукта, MaxPatrol SIEM и MaxPatrol VM, на которые приходится 45% отгрузок. Но линейка предлагаемых решений продолжает активно расти.

⏳ С 1 января 2025 года все крупные отечественные госкомпании должны перейти на российский софт в рамках поручения Президента. Это может стать одним из драйверов высоких продаж уже в текущем году для эмитента.

Перейдем к результатам по итогам 2023 года:

📈 Объем отгрузок вырос на 76% г/г до 25,5 млрд руб. Одним из драйверов стали продажи новых продуктов действующим клиентам, увеличившись на 207% г/г.

🇷🇺 Компания видит дальнейший потенциал роста на внутреннем рынке. На данный момент около 8% из 4000 крупнейших отечественных компаний являются клиентами Positive. Напомню, что сейчас приходится более 50% отгрузок на клиентов с чеком от 100 млн руб. и их доля продолжает расти.

📈 EBITDAC (скорректированный показатель) за год выросла на 71% до 8,9 млрд руб., с рентабельностью 36%.

📈 Скорректированная чистая прибыль (NIC) составила 8,7 млрд руб., что выше уровня 2022 года на 76%. От 50 до 100% этого показателя является базой для выплаты дивидендов.

💰 За 2023 год акционерам распределят около 6,5 млрд руб. двумя платежами. Первый будет в размере 47,3 руб. на акцию, второй 51,89 руб. на акцию. Таким образом, суммарная выплата составит 99,19 руб., что дает див. доходность в размере 3,6% годовых.

☝️ Пару слов про доп. эмиссию. По итогам 2023 года планируется выпустить 7,9% новых акций в 2024 году. Таким образом, размытия ждем, но не существенного. Далее допка будет составлять не более 15% в год при удвоении капитализации, вместо 25% озвученных ранее.

✅ На 2024 год в планах достичь объема отгрузок в диапазоне 40 - 50 млрд руб., на 2025 год план 70-100 млрд руб. Точнее можно будет сказать осенью. Таким образом, за ближайшие 24 месяца максимальный рост может составить 4х к уровню 2023 года по отгрузкам.

🌎 Одним из драйверов увеличения доходов видят международную экспансию. Основные направления - страны Африки, Бразилия, Мексика, Индонезия, Малайзия и Ближний Восток. Поиск ключевых заказчиков запланирован уже на текущий год.

📌 Хороший отчет вышел у Позитива, они продолжают удерживать высокие темпы роста. С учетом обязательства по переходу отечественных компаний на российский софт со следующего года, можем увидеть более высокий рост доходов уже в этом году. Акции сейчас торгуются без дисконта, на мой взгляд. Несмотря на перспективы бизнеса, лично я планирую дождаться коррекции для увеличения позиции в долгосрок.

#POSI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера прошло интересное мероприятие с компанией Позитив Технолоджис, где ребята раскрыли свои результаты за 2023 год. Сегодня мы разберем ключевые моменты отчета и оценим перспективы на 2024 год.

📊 Базой с точки зрения доходов остаются 2 ключевых продукта, MaxPatrol SIEM и MaxPatrol VM, на которые приходится 45% отгрузок. Но линейка предлагаемых решений продолжает активно расти.

⏳ С 1 января 2025 года все крупные отечественные госкомпании должны перейти на российский софт в рамках поручения Президента. Это может стать одним из драйверов высоких продаж уже в текущем году для эмитента.

Перейдем к результатам по итогам 2023 года:

📈 Объем отгрузок вырос на 76% г/г до 25,5 млрд руб. Одним из драйверов стали продажи новых продуктов действующим клиентам, увеличившись на 207% г/г.

🇷🇺 Компания видит дальнейший потенциал роста на внутреннем рынке. На данный момент около 8% из 4000 крупнейших отечественных компаний являются клиентами Positive. Напомню, что сейчас приходится более 50% отгрузок на клиентов с чеком от 100 млн руб. и их доля продолжает расти.

📈 EBITDAC (скорректированный показатель) за год выросла на 71% до 8,9 млрд руб., с рентабельностью 36%.

📈 Скорректированная чистая прибыль (NIC) составила 8,7 млрд руб., что выше уровня 2022 года на 76%. От 50 до 100% этого показателя является базой для выплаты дивидендов.

💰 За 2023 год акционерам распределят около 6,5 млрд руб. двумя платежами. Первый будет в размере 47,3 руб. на акцию, второй 51,89 руб. на акцию. Таким образом, суммарная выплата составит 99,19 руб., что дает див. доходность в размере 3,6% годовых.

☝️ Пару слов про доп. эмиссию. По итогам 2023 года планируется выпустить 7,9% новых акций в 2024 году. Таким образом, размытия ждем, но не существенного. Далее допка будет составлять не более 15% в год при удвоении капитализации, вместо 25% озвученных ранее.

✅ На 2024 год в планах достичь объема отгрузок в диапазоне 40 - 50 млрд руб., на 2025 год план 70-100 млрд руб. Точнее можно будет сказать осенью. Таким образом, за ближайшие 24 месяца максимальный рост может составить 4х к уровню 2023 года по отгрузкам.

🌎 Одним из драйверов увеличения доходов видят международную экспансию. Основные направления - страны Африки, Бразилия, Мексика, Индонезия, Малайзия и Ближний Восток. Поиск ключевых заказчиков запланирован уже на текущий год.

📌 Хороший отчет вышел у Позитива, они продолжают удерживать высокие темпы роста. С учетом обязательства по переходу отечественных компаний на российский софт со следующего года, можем увидеть более высокий рост доходов уже в этом году. Акции сейчас торгуются без дисконта, на мой взгляд. Несмотря на перспективы бизнеса, лично я планирую дождаться коррекции для увеличения позиции в долгосрок.

#POSI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Элемент удвоил чистую прибыль за год

📝 ГК «Элемент» является уникальным и достаточно крупным активом, не имеющим публичных аналогов на рынке РФ. Компания была создана в 2019 г. на базе активов АФК «Система» и «Ростеха». Сейчас в нее входят 30 предприятий по производству микросхем, полупроводниковых приборов, силовой электроники, радиоэлектроники и т.д. В структуре группы такие известные производители электронных модулей, как АО «Микрон», АО «НИИМА «Прогресс» и другие.

Перейдем к отчету.

📈 Выручка по итогам 2023 года выросла на 46,5% г/г до 35,8 млрд руб. Спрос на российские комплектующие и электронную компонентную базу продолжает увеличиваться.

📈 EBITDA составила 8,7 млрд руб., что выше уровня 2022 года на 68% и это рекорд. Динамика превзошла даже текущих лидеров нашего IT сектора, для сравнения, EBITDA Позитива #POSI выросла в 2023 году на 59%, а у Астры #ASTR на 16%. С одной стороны, такому росту способствовало увеличение выручки, с другой стороны, менеджмент продолжает работу над операционной эффективностью, что уже находит свое отражение в цифрах. Так, рентабельность по EBITDA достигла отметки 24,2%, что на 3,1 п.п. выше уровня 2022 года.

🚀 Чистая прибыль за период практически удвоилась, и составила 5,3 млрд руб. (+93% г/г). Здесь, как писал выше, повлияло не только увеличение объемов производства, но и оптимизация расходов за счет акцента на эффективность. У «Элемента», темпы роста прибыли уже сопоставимы с IT компаниями, а после окончания инвестиционного цикла могут их опережать.

💰 Долговая нагрузка относительно низкая, ND/EBITDA = 1,3x против 1,8х годом ранее. Компания не раскрывает стоимость обслуживания займов, но с учетом того, что это технологический сектор, который имеет господдержку, думаю, там все в пределах нормы. Небольшая закредитованность дает возможность для маневра, если вдруг появится интересная сделка M&A или необходимо будет где-то нарастить свое присутствие.

💼 Давайте теперь подробнее затронем тему IPO. Ранее в СМИ появлялась оценка бизнеса в размере 100-150 млрд руб., что дает ориентир по форвардным мультипликаторам EV/EBITDA = 12-15х, а P/E = 15-20x. При сохранении высоких темпов роста, это не так много. В РФ нет публичных аналогов для сравнения, но если посмотреть на западные компании, с похожими темпами роста, как AMD или Nvidia, то их мультипликаторы P/E вообще находятся в диапазоне 50-100x.

📈 Таким образом, потенциал роста сохраняется. Если вспомнить размещение Астры, на IPO компания оценивалась в 70 млрд руб., а сейчас капитализация превышает 128 млрд руб. и это при том, что выручка за 2023 год составила 9,5 млрд руб., а у Элемента она уже приблизилась к 36 млрд руб.

📈 ГК «Элемент» является лидером сектора и растет быстрее рынка. Думаю, что эта тенденция сохранится в среднесрочной перспективе. А сам рынок микроэлектроники, по прогнозам kept, к 2030 году вырастет в 2,7 раза до 780 млрд руб. с 289 млрд руб. на конец 2023 года. Это подразумевает среднегодовую динамику в 15%.

🌏 Помимо роста рынка, есть еще два дополнительных драйвера: импортозамещение внутри него и экспортный потенциал. Объем замещения к 2030 году может составить 351 млрд руб. против 59 млрд руб. в 2023 году. Это дает ориентир по среднегодовому темпу роста в 30%. В результате доля отечественного производства достигнет отметки в 45% от объема потребления в РФ против 20% по итогам 2023 года. А с точки зрения экспорта, по данным kept, рынок микроэлектроники в дружественных странах составляет около 40% от мирового (215 млрд долл. в 2023 году) и имеет потенциал удвоения к 2030 году.

📌 Торговые партнеры РФ зависимы от импорта, и в большинстве случаев не обладают необходимой технологической экспертизой, чтобы развивать собственную продукцию, поэтому здесь у «Элемента» хорошие возможности.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 ГК «Элемент» является уникальным и достаточно крупным активом, не имеющим публичных аналогов на рынке РФ. Компания была создана в 2019 г. на базе активов АФК «Система» и «Ростеха». Сейчас в нее входят 30 предприятий по производству микросхем, полупроводниковых приборов, силовой электроники, радиоэлектроники и т.д. В структуре группы такие известные производители электронных модулей, как АО «Микрон», АО «НИИМА «Прогресс» и другие.

Перейдем к отчету.

📈 Выручка по итогам 2023 года выросла на 46,5% г/г до 35,8 млрд руб. Спрос на российские комплектующие и электронную компонентную базу продолжает увеличиваться.

📈 EBITDA составила 8,7 млрд руб., что выше уровня 2022 года на 68% и это рекорд. Динамика превзошла даже текущих лидеров нашего IT сектора, для сравнения, EBITDA Позитива #POSI выросла в 2023 году на 59%, а у Астры #ASTR на 16%. С одной стороны, такому росту способствовало увеличение выручки, с другой стороны, менеджмент продолжает работу над операционной эффективностью, что уже находит свое отражение в цифрах. Так, рентабельность по EBITDA достигла отметки 24,2%, что на 3,1 п.п. выше уровня 2022 года.

🚀 Чистая прибыль за период практически удвоилась, и составила 5,3 млрд руб. (+93% г/г). Здесь, как писал выше, повлияло не только увеличение объемов производства, но и оптимизация расходов за счет акцента на эффективность. У «Элемента», темпы роста прибыли уже сопоставимы с IT компаниями, а после окончания инвестиционного цикла могут их опережать.

💰 Долговая нагрузка относительно низкая, ND/EBITDA = 1,3x против 1,8х годом ранее. Компания не раскрывает стоимость обслуживания займов, но с учетом того, что это технологический сектор, который имеет господдержку, думаю, там все в пределах нормы. Небольшая закредитованность дает возможность для маневра, если вдруг появится интересная сделка M&A или необходимо будет где-то нарастить свое присутствие.

💼 Давайте теперь подробнее затронем тему IPO. Ранее в СМИ появлялась оценка бизнеса в размере 100-150 млрд руб., что дает ориентир по форвардным мультипликаторам EV/EBITDA = 12-15х, а P/E = 15-20x. При сохранении высоких темпов роста, это не так много. В РФ нет публичных аналогов для сравнения, но если посмотреть на западные компании, с похожими темпами роста, как AMD или Nvidia, то их мультипликаторы P/E вообще находятся в диапазоне 50-100x.

📈 Таким образом, потенциал роста сохраняется. Если вспомнить размещение Астры, на IPO компания оценивалась в 70 млрд руб., а сейчас капитализация превышает 128 млрд руб. и это при том, что выручка за 2023 год составила 9,5 млрд руб., а у Элемента она уже приблизилась к 36 млрд руб.

📈 ГК «Элемент» является лидером сектора и растет быстрее рынка. Думаю, что эта тенденция сохранится в среднесрочной перспективе. А сам рынок микроэлектроники, по прогнозам kept, к 2030 году вырастет в 2,7 раза до 780 млрд руб. с 289 млрд руб. на конец 2023 года. Это подразумевает среднегодовую динамику в 15%.

🌏 Помимо роста рынка, есть еще два дополнительных драйвера: импортозамещение внутри него и экспортный потенциал. Объем замещения к 2030 году может составить 351 млрд руб. против 59 млрд руб. в 2023 году. Это дает ориентир по среднегодовому темпу роста в 30%. В результате доля отечественного производства достигнет отметки в 45% от объема потребления в РФ против 20% по итогам 2023 года. А с точки зрения экспорта, по данным kept, рынок микроэлектроники в дружественных странах составляет около 40% от мирового (215 млрд долл. в 2023 году) и имеет потенциал удвоения к 2030 году.

📌 Торговые партнеры РФ зависимы от импорта, и в большинстве случаев не обладают необходимой технологической экспертизой, чтобы развивать собственную продукцию, поэтому здесь у «Элемента» хорошие возможности.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻 Positive Technologies сохраняет потенциал

Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу #YNDX (+59%) и Headhunter #HHRU (+63%).

🧐 Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

💰Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

📈 Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 - 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

💸 Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

📉EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

📉Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

🧐 Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд. Есть ли шансы у компании выполнить свои обещания по росту отгрузок?