АЭРОФЛОТ

Рынок авиаперевозок пострадал из-за пандемии сильнее всех остальных, даже сильнее нефтянки. За 1 полугодие объем перевозок в РФ снизился наполовину, причем, основной удар пришелся на международные направления.

Давайте посмотрим на результаты Группы Аэрофлот по итогам 1 полугодия:

Количество перевезенных пассажиров снизилось на (54,2% г/г/) до 12,9 млн. чел. В июне-июле началось медленное восстановление данной отрасли, преимущественно за счет внутренних рейсов, но пока еще далеко до докризисных результатов.

Благодаря тому факту, что внутренние рейсы начали возобновлять полеты раньше, чем международные, Победа смогла показать результаты лучше, чем Группа в целом. В июле Победа демонстрирует положительную динамику г/г, увеличив количество перевезенных пассажиров на 2%.

В рамках стратегии Аэрофлота, до 2028 года основной акцент делается на развитие именно сегмента лоукостера Победы, которая должна нарастить перевозку пассажиров с 10 млн. чел. до 55-65 млн. пасс. к 2028 году. При этом, объем перевозок премиум сегмента Аэрофлота за 8 лет практически не изменится (35-40 млн. пасс.).

Вернемся к финансовым показателям по итогам 1 полугодия:

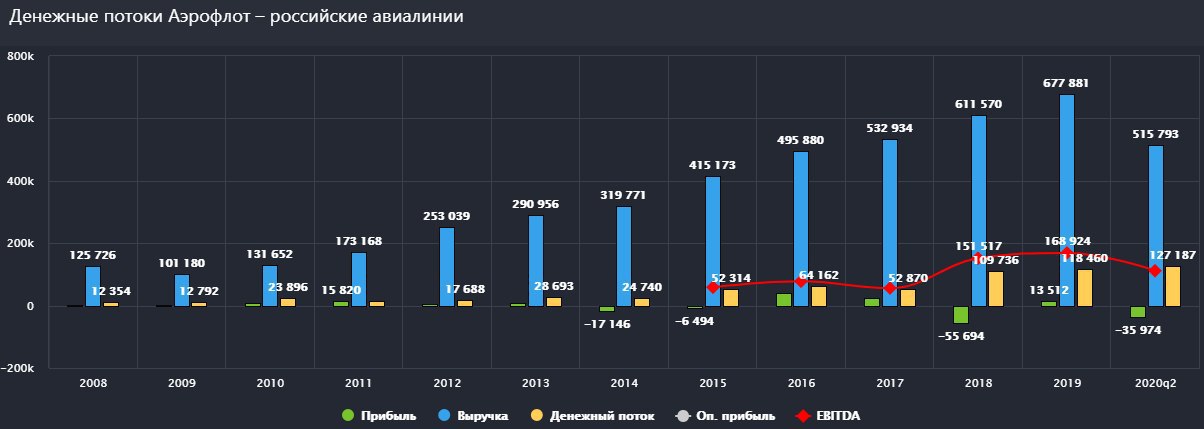

Выручка снизилась на (52% г/г) до 149 млрд. руб.

EBITDA снизилась на (83,8% г/г) до 11 млрд. руб.

Чистый убыток составил (58 млрд. руб).

Долги увеличились в 4 раза до 64,4 млрд. руб.

Основную ставку менеджмент делал на 3 квартал, надеясь, что к июлю границы откроют и многие люди полетят в отпуск, но реально оказалась хуже, границы открыли лишь частично, а народ не проявляет особого желания куда-то лететь. Прорывов по итогам 3 квартала ждать не стоит, как и по году в целом.

Важным вопросом остается потенциальная доп. эмиссия. Напомню, сейчас у компании 1,1 млрд. акций, акционеры одобрили доп. эмиссию на 1,7 млрд. дополнительных акций, что при текущих ценах даст около 140 млрд. руб.

Чем это грозит акционерам? У компании увеличивается количество акций в обращении, одновременно увеличивается капитал, но рентабельность капитала пропорционально падает (даже если исключить влияние пандемии). Если в 2019 году компания заработала 10 рублей на акцию, то при аналогичном доходе после доп. эмиссии прибыль на акцию уже составит 4 рубля.

Количество активов, генерирующих прибыль, у компании при этом не увеличивается, а просто размывается доля. Это позволяет бизнесу остаться на плаву, не увеличивая долговую нагрузку и выплаты за обслуживание долга, но негативно отражается на будущих доходах для акционеров. Размытие напрямую окажет влияние на будущие дивиденды, даже когда ситуация нормализуется и доходы компании вернутся к норме.

Давайте разберем еще один пример, последние годы P/E = 7 у компании.

P = кол-во акций X цену акции. Допустим, что прибыль (E) не меняется и = const.

Тогда после доп. эмиссии, при той же цене акции, P/E = 17,9. Либо акционеры будут готовы покупать компанию с таким мультипликатором, либо, цена акции должна упасть в 2,5 раза от текущих, чтобы P/E вновь стал = 7.

Я продал свой пакет и пока просто наблюдаю за ситуацией со стороны, интересно, чем все закончится. Сейчас долгосрочных идей в данной бумаге не вижу, а риски покупки на лицо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFLT

Рынок авиаперевозок пострадал из-за пандемии сильнее всех остальных, даже сильнее нефтянки. За 1 полугодие объем перевозок в РФ снизился наполовину, причем, основной удар пришелся на международные направления.

Давайте посмотрим на результаты Группы Аэрофлот по итогам 1 полугодия:

Количество перевезенных пассажиров снизилось на (54,2% г/г/) до 12,9 млн. чел. В июне-июле началось медленное восстановление данной отрасли, преимущественно за счет внутренних рейсов, но пока еще далеко до докризисных результатов.

Благодаря тому факту, что внутренние рейсы начали возобновлять полеты раньше, чем международные, Победа смогла показать результаты лучше, чем Группа в целом. В июле Победа демонстрирует положительную динамику г/г, увеличив количество перевезенных пассажиров на 2%.

В рамках стратегии Аэрофлота, до 2028 года основной акцент делается на развитие именно сегмента лоукостера Победы, которая должна нарастить перевозку пассажиров с 10 млн. чел. до 55-65 млн. пасс. к 2028 году. При этом, объем перевозок премиум сегмента Аэрофлота за 8 лет практически не изменится (35-40 млн. пасс.).

Вернемся к финансовым показателям по итогам 1 полугодия:

Выручка снизилась на (52% г/г) до 149 млрд. руб.

EBITDA снизилась на (83,8% г/г) до 11 млрд. руб.

Чистый убыток составил (58 млрд. руб).

Долги увеличились в 4 раза до 64,4 млрд. руб.

Основную ставку менеджмент делал на 3 квартал, надеясь, что к июлю границы откроют и многие люди полетят в отпуск, но реально оказалась хуже, границы открыли лишь частично, а народ не проявляет особого желания куда-то лететь. Прорывов по итогам 3 квартала ждать не стоит, как и по году в целом.

Важным вопросом остается потенциальная доп. эмиссия. Напомню, сейчас у компании 1,1 млрд. акций, акционеры одобрили доп. эмиссию на 1,7 млрд. дополнительных акций, что при текущих ценах даст около 140 млрд. руб.

Чем это грозит акционерам? У компании увеличивается количество акций в обращении, одновременно увеличивается капитал, но рентабельность капитала пропорционально падает (даже если исключить влияние пандемии). Если в 2019 году компания заработала 10 рублей на акцию, то при аналогичном доходе после доп. эмиссии прибыль на акцию уже составит 4 рубля.

Количество активов, генерирующих прибыль, у компании при этом не увеличивается, а просто размывается доля. Это позволяет бизнесу остаться на плаву, не увеличивая долговую нагрузку и выплаты за обслуживание долга, но негативно отражается на будущих доходах для акционеров. Размытие напрямую окажет влияние на будущие дивиденды, даже когда ситуация нормализуется и доходы компании вернутся к норме.

Давайте разберем еще один пример, последние годы P/E = 7 у компании.

P = кол-во акций X цену акции. Допустим, что прибыль (E) не меняется и = const.

Тогда после доп. эмиссии, при той же цене акции, P/E = 17,9. Либо акционеры будут готовы покупать компанию с таким мультипликатором, либо, цена акции должна упасть в 2,5 раза от текущих, чтобы P/E вновь стал = 7.

Я продал свой пакет и пока просто наблюдаю за ситуацией со стороны, интересно, чем все закончится. Сейчас долгосрочных идей в данной бумаге не вижу, а риски покупки на лицо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFLT

{kind=link}

Аэрофлот

Получил несколько вопросов относительно судьбы Аэрофлота и решил подытожить все предыдущие посты по этой компании. Еще в середине июня, когда появились новости о возможной доп. эмисии, я писал пост и мы прикидывали, до каких отметок могут упасть акции компании. Надеюсь, все воспользовались калькулятором и не сидят сейчас в просадке на 20-30% по позиции.

В своей стратегии менеджмент делает акцент на развитие "Победы", именно лоукостер показывает лучшие результаты в группе и в планах до 2028 года увеличить количество перевезенных пассажиров до 55-65 млн. человек или в 5-6 раз относительно результатов 2019 года. Если в перспективе выведу "Победу" на IPO, то мне было бы интереснее купить ее, а не материнскую компанию, но все будет зависеть от цены.

Мы помним, что в мае Аэрофлот планировал выпустить облигации, но затем IPO было отменено. В перспективе приняли решение привлечь деньги не через займы, а через доп. эмиссию акций. Такой подход лучше для бизнеса, но хуже для акционеров. По облигациям нужно стабильно платить купоны, независимо от того, есть доходы у компании или нет, с акциями проще, есть прибыль - есть рост капитала и дивиденды, нет прибыли - извините... Но в случае доп. эмиссии текущие доли каждого акционера размываются, происходит "инфляция" в акциях, из-за чего стоимость каждой акции падает.

Мне было интересно, почему цена так долго держалась, ведь уже летом все было понятно. Свои расчеты в прошлом месяце я приводил здесь, где подробно описывал, что произойдет с мультипликаторами. Сейчас, когда уже начался сбор заявок и появился коридор цен SPO в 60-70 рублей, только тогда началось падение цен. По данным Интерфакса, цены ниже 60 руб. могут не удовлетворить, но это не значит, что ниже этого уровня они не могут упасть после проведения размещения.

Лично я покупать пока не планирую и жду уровня в 45-50 рублей, хотя бы, там можно будет вновь посмотреть на ситуацию вокруг компании и отрасли. Как минимум цены могут дойти до минимума марта (к 50 рублям). Все еще будет зависеть от принимаемых мер из-за 2 волны вируса, где авиа отрасль может снова пострадать.

Данные факты подтверждают, что фундаментал работает, но момент, когда к рынку придет осознание, прогнозировать невозможно. Параллельно можно привести пример с Сургутнефтегазом, префы которого даже падают на растущем долларе. Здесь тоже рынку придет озарение, когда уже объявят дивиденды, видимо. Это одна из прелестей рынка РФ, возможности есть всегда и часто есть время на принятие решения о входе в позицию или выходе из нее. Я сдал свой пакет Аэрофлота в июне, переложившись частично в авиаперевозчиков из США.

Аналогичная ситуация с оценкой Совкомфлота, на мой взгляд, сейчас хватают акции по 100+ рублей, а мы насчитали фундаментальную оценку около 60-70 рублей, посмотрим, сколько потребуется времени для достижения данного уровня. Но фундаментал не всегда работает на 100% это нужно тоже помнить, в IT компаниях и биотехах он себя не оправдывает. В этой связи я порой стараюсь выбирать уровни покупки по ТА, ориентируясь на потенциальные дивиденды или драйверы роста. Для Аэрофлота, как я писал, такой уровень находится в районе 50 рублей, от этой цены можно уже начинать набор позиции, если есть такая цель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#AFLT

Получил несколько вопросов относительно судьбы Аэрофлота и решил подытожить все предыдущие посты по этой компании. Еще в середине июня, когда появились новости о возможной доп. эмисии, я писал пост и мы прикидывали, до каких отметок могут упасть акции компании. Надеюсь, все воспользовались калькулятором и не сидят сейчас в просадке на 20-30% по позиции.

В своей стратегии менеджмент делает акцент на развитие "Победы", именно лоукостер показывает лучшие результаты в группе и в планах до 2028 года увеличить количество перевезенных пассажиров до 55-65 млн. человек или в 5-6 раз относительно результатов 2019 года. Если в перспективе выведу "Победу" на IPO, то мне было бы интереснее купить ее, а не материнскую компанию, но все будет зависеть от цены.

Мы помним, что в мае Аэрофлот планировал выпустить облигации, но затем IPO было отменено. В перспективе приняли решение привлечь деньги не через займы, а через доп. эмиссию акций. Такой подход лучше для бизнеса, но хуже для акционеров. По облигациям нужно стабильно платить купоны, независимо от того, есть доходы у компании или нет, с акциями проще, есть прибыль - есть рост капитала и дивиденды, нет прибыли - извините... Но в случае доп. эмиссии текущие доли каждого акционера размываются, происходит "инфляция" в акциях, из-за чего стоимость каждой акции падает.

Мне было интересно, почему цена так долго держалась, ведь уже летом все было понятно. Свои расчеты в прошлом месяце я приводил здесь, где подробно описывал, что произойдет с мультипликаторами. Сейчас, когда уже начался сбор заявок и появился коридор цен SPO в 60-70 рублей, только тогда началось падение цен. По данным Интерфакса, цены ниже 60 руб. могут не удовлетворить, но это не значит, что ниже этого уровня они не могут упасть после проведения размещения.

Лично я покупать пока не планирую и жду уровня в 45-50 рублей, хотя бы, там можно будет вновь посмотреть на ситуацию вокруг компании и отрасли. Как минимум цены могут дойти до минимума марта (к 50 рублям). Все еще будет зависеть от принимаемых мер из-за 2 волны вируса, где авиа отрасль может снова пострадать.

Данные факты подтверждают, что фундаментал работает, но момент, когда к рынку придет осознание, прогнозировать невозможно. Параллельно можно привести пример с Сургутнефтегазом, префы которого даже падают на растущем долларе. Здесь тоже рынку придет озарение, когда уже объявят дивиденды, видимо. Это одна из прелестей рынка РФ, возможности есть всегда и часто есть время на принятие решения о входе в позицию или выходе из нее. Я сдал свой пакет Аэрофлота в июне, переложившись частично в авиаперевозчиков из США.

Аналогичная ситуация с оценкой Совкомфлота, на мой взгляд, сейчас хватают акции по 100+ рублей, а мы насчитали фундаментальную оценку около 60-70 рублей, посмотрим, сколько потребуется времени для достижения данного уровня. Но фундаментал не всегда работает на 100% это нужно тоже помнить, в IT компаниях и биотехах он себя не оправдывает. В этой связи я порой стараюсь выбирать уровни покупки по ТА, ориентируясь на потенциальные дивиденды или драйверы роста. Для Аэрофлота, как я писал, такой уровень находится в районе 50 рублей, от этой цены можно уже начинать набор позиции, если есть такая цель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#AFLT

{kind=link}

Аэрофлот

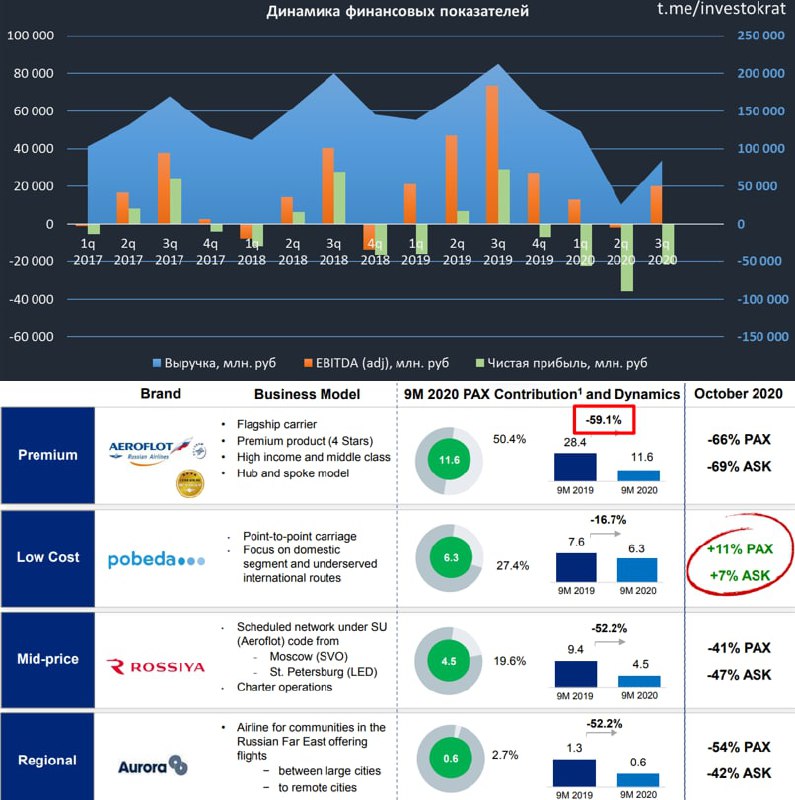

Один из самых тяжелых периодов переживает сейчас авиа отрасль. Несмотря на восстановление сообщения в некоторые страны, до предковидных уровней еще очень далеко.

По итогам 9 месяцев неплохо нарастила долю рынка S7, которая заняла место вышедших зарубежных перевозчиков, доля Аэрофлота осталась без изменений (41,2%). Сильнее всего пострадал сегмент международных перелетов в то время, как внутреннее сообщение активно восстанавливается и по итогам 3 квартала вернулось к уровням аналогичного периода 2019 года.

Обычно 3 квартал должен быть самый ударный у всех авиакомпаний, ведь именно на него приходятся летние месяцы, когда все люди летят в отпуск, но не в этот раз. Лучше всех чувствует себя Победа, которая умудрилась даже нарастить перевозки по итогам 9 месяцев, хуже всего дело у премиального сегмента Группы Аэрофлот.

Финансовые результаты 3 квартала:

Выручка снизилась на (60,1% г/г) до 84,9 млрд. руб.

EBITDA снизилась на (72,6% г/г) до 20,1 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-21,1 млрд. руб).

Менеджменту удалось неплохо снизить операционные расходы, но такие вещи, как амортизация все равно негативно сказались на прибыли. Из-за высокой арендной нагрузки и простоя значительного парка самолетов, компании пришлось нарастить долговую нагрузку и даже прибегнуть к доп. эмиссии акций.

Лизинговые обязательства за 9 месяцев выросли на 28% до 714 млрд. руб, в том числе за счет курсовых разниц. Компания учитывает эти обязательства в расчете чистого долга и ND/EBITDA в данном случае вырос до 12.

Доп. эмиссия ожидаемо негативно отразилась на котировках, которые должны были упасть пропорционально вновь выпущенным акциям, но пока компания торгуется достаточно дорого к своим доходам и к историческим мультипликаторам. Капитал вновь ушел в отрицательную зону, как было в 2014-2015 годах.

Я вышел из акции еще на слухах о доп.эмиссии, пока возвращаться не собираюсь, если только увидим цены на акции по 50 рублей, тогда подумаю. Дивидендов в ближайшие годы нормальных ждать не стоит, компании нужно гасить долги и восстанавливать капитал.

Недавно также вышла новость, что Савельев стал Министром транспорта. Посмотрим, к чему это приведет, может что-то сдвинется в позитивную сторону.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#AFLT

Один из самых тяжелых периодов переживает сейчас авиа отрасль. Несмотря на восстановление сообщения в некоторые страны, до предковидных уровней еще очень далеко.

По итогам 9 месяцев неплохо нарастила долю рынка S7, которая заняла место вышедших зарубежных перевозчиков, доля Аэрофлота осталась без изменений (41,2%). Сильнее всего пострадал сегмент международных перелетов в то время, как внутреннее сообщение активно восстанавливается и по итогам 3 квартала вернулось к уровням аналогичного периода 2019 года.

Обычно 3 квартал должен быть самый ударный у всех авиакомпаний, ведь именно на него приходятся летние месяцы, когда все люди летят в отпуск, но не в этот раз. Лучше всех чувствует себя Победа, которая умудрилась даже нарастить перевозки по итогам 9 месяцев, хуже всего дело у премиального сегмента Группы Аэрофлот.

Финансовые результаты 3 квартала:

Выручка снизилась на (60,1% г/г) до 84,9 млрд. руб.

EBITDA снизилась на (72,6% г/г) до 20,1 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-21,1 млрд. руб).

Менеджменту удалось неплохо снизить операционные расходы, но такие вещи, как амортизация все равно негативно сказались на прибыли. Из-за высокой арендной нагрузки и простоя значительного парка самолетов, компании пришлось нарастить долговую нагрузку и даже прибегнуть к доп. эмиссии акций.

Лизинговые обязательства за 9 месяцев выросли на 28% до 714 млрд. руб, в том числе за счет курсовых разниц. Компания учитывает эти обязательства в расчете чистого долга и ND/EBITDA в данном случае вырос до 12.

Доп. эмиссия ожидаемо негативно отразилась на котировках, которые должны были упасть пропорционально вновь выпущенным акциям, но пока компания торгуется достаточно дорого к своим доходам и к историческим мультипликаторам. Капитал вновь ушел в отрицательную зону, как было в 2014-2015 годах.

Я вышел из акции еще на слухах о доп.эмиссии, пока возвращаться не собираюсь, если только увидим цены на акции по 50 рублей, тогда подумаю. Дивидендов в ближайшие годы нормальных ждать не стоит, компании нужно гасить долги и восстанавливать капитал.

Недавно также вышла новость, что Савельев стал Министром транспорта. Посмотрим, к чему это приведет, может что-то сдвинется в позитивную сторону.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#AFLT

{kind=link}

Аэрофлот #AFLT

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В группу «Аэрофлот» входят такие авиакомпании как: «Аэрофлот», «Россия» и лоукостер «Победа». "Аврора" была продана Сахалинской области чисто символически за 1 рубль. За такую же цену в свое время Аэрофлот купил Трансаэро. Так что не разбрасывайтесь рублями, вдруг что подвернется ).

Капитализация компании составляет – 174 млрд. руб.

Структура акционерного капитала:

Росимущество – 51%

Аэрофлот-Финанс – 4,4%

FreeFloat – 44,6%

По структуре выручки 90% составляет перевозка пассажиров и 10% перевозка грузов.

Операционные показатели Группы за 2020 год:

Пассажиропоток общий снизился на (50,3% г/г) до 30,2 млн. чел., преимущественно из-за международных перевозок (падение на 77,9% г/г).

Количество рейсов снизилось на (43,6% г/г) до 251,5 тыс.

Снижение операционных показателей связано с полной остановкой регулярных международных рейсов и значительное сокращение на внутренних линиях в связи с режимом самоизоляции и ограничениями на передвижения по РФ.

Финансовые результаты Группы по МСФО за 2020 год:

Выручка снизилась на (55% г/г) до 302,2 млрд. руб.

EBITDA снизилась на (84% г/г) до 27 млрд. руб.

Чистый убыток составил (123,2 млрд. руб.)

Капитал за счет накопленного убытка ушел в отрицательную зону и оставил (115 млрд. руб.).

Чистый долг подрос на 20% г/г до 658 млрд. руб. (с учетом лизинга).

Сектор авиаперевозок продолжает оставаться под давлением последствий пандемии. Сейчас еще выросли цены на нефть, что приводит к значительным расходам на авиатопливо. Аэрофлот прилично нарастил долг, что приведет к росту стоимости его обслуживания, а ЦБ уже неоднократно заявлял о возможном поднятии ставок в текущем году, что тоже скажется на росте расходов компании.

С учетом доп. эмиссии и текущего состояния бизнеса, цена акции должна быть не выше 50 рублей, на мой взгляд, писал про это с расчетами в прошлом посте. Сейчас оценка компании не отражает реальных дел. Многие еще забывают, что Аэрофлот несет социальную нагрузку, как в виде перелетов по нерентабельным направлениям, часть которых компенсируется из роялти, которые в 2020 году тоже снизились. Но еще он вынужден покупать самолеты SSJ, которые из-за частых поломок сильно уступают иностранным аналогам. Многие крупные частные авиакомпании уже отказались от их эксплуатации, а Аэрофлот продолжает закупать.

Мультипликаторы:

EV/EBITDA = 27,3

ND/EBITDA = 24,4

Из заявления ген. директора М.И. Полубояринова: «Российский внутренний рынок мы ожидаем полноценного восстановления уже в 2022 году. Что касается международного рынка, то наш прогноз, который был сделан в конце прошлого года, не совсем, наверное, оправдывается. Восстановление идет более медленными темпами. Ранее 2024 года мы не ожидаем достичь уровня 2019 года».

По мультипликаторам компания дорогая, восстановление сектора в ближайшие годы не ожидается, что будет дальше пока тоже большой вопрос. Часть самолетов простаивает, а платить аренду за них все равно приходится. Долговая нагрузка высокая, из-за чего, на мой взгляд, в ближайшие годы рассчитывать на дивиденды не стоит. Я пока наблюдаю со стороны, когда акции упадут ниже 50 рублей, можно будет присмотреться к покупке.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В группу «Аэрофлот» входят такие авиакомпании как: «Аэрофлот», «Россия» и лоукостер «Победа». "Аврора" была продана Сахалинской области чисто символически за 1 рубль. За такую же цену в свое время Аэрофлот купил Трансаэро. Так что не разбрасывайтесь рублями, вдруг что подвернется ).

Капитализация компании составляет – 174 млрд. руб.

Структура акционерного капитала:

Росимущество – 51%

Аэрофлот-Финанс – 4,4%

FreeFloat – 44,6%

По структуре выручки 90% составляет перевозка пассажиров и 10% перевозка грузов.

Операционные показатели Группы за 2020 год:

Пассажиропоток общий снизился на (50,3% г/г) до 30,2 млн. чел., преимущественно из-за международных перевозок (падение на 77,9% г/г).

Количество рейсов снизилось на (43,6% г/г) до 251,5 тыс.

Снижение операционных показателей связано с полной остановкой регулярных международных рейсов и значительное сокращение на внутренних линиях в связи с режимом самоизоляции и ограничениями на передвижения по РФ.

Финансовые результаты Группы по МСФО за 2020 год:

Выручка снизилась на (55% г/г) до 302,2 млрд. руб.

EBITDA снизилась на (84% г/г) до 27 млрд. руб.

Чистый убыток составил (123,2 млрд. руб.)

Капитал за счет накопленного убытка ушел в отрицательную зону и оставил (115 млрд. руб.).

Чистый долг подрос на 20% г/г до 658 млрд. руб. (с учетом лизинга).

Сектор авиаперевозок продолжает оставаться под давлением последствий пандемии. Сейчас еще выросли цены на нефть, что приводит к значительным расходам на авиатопливо. Аэрофлот прилично нарастил долг, что приведет к росту стоимости его обслуживания, а ЦБ уже неоднократно заявлял о возможном поднятии ставок в текущем году, что тоже скажется на росте расходов компании.

С учетом доп. эмиссии и текущего состояния бизнеса, цена акции должна быть не выше 50 рублей, на мой взгляд, писал про это с расчетами в прошлом посте. Сейчас оценка компании не отражает реальных дел. Многие еще забывают, что Аэрофлот несет социальную нагрузку, как в виде перелетов по нерентабельным направлениям, часть которых компенсируется из роялти, которые в 2020 году тоже снизились. Но еще он вынужден покупать самолеты SSJ, которые из-за частых поломок сильно уступают иностранным аналогам. Многие крупные частные авиакомпании уже отказались от их эксплуатации, а Аэрофлот продолжает закупать.

Мультипликаторы:

EV/EBITDA = 27,3

ND/EBITDA = 24,4

Из заявления ген. директора М.И. Полубояринова: «Российский внутренний рынок мы ожидаем полноценного восстановления уже в 2022 году. Что касается международного рынка, то наш прогноз, который был сделан в конце прошлого года, не совсем, наверное, оправдывается. Восстановление идет более медленными темпами. Ранее 2024 года мы не ожидаем достичь уровня 2019 года».

По мультипликаторам компания дорогая, восстановление сектора в ближайшие годы не ожидается, что будет дальше пока тоже большой вопрос. Часть самолетов простаивает, а платить аренду за них все равно приходится. Долговая нагрузка высокая, из-за чего, на мой взгляд, в ближайшие годы рассчитывать на дивиденды не стоит. Я пока наблюдаю со стороны, когда акции упадут ниже 50 рублей, можно будет присмотреться к покупке.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️Аэрофлот #AFLT

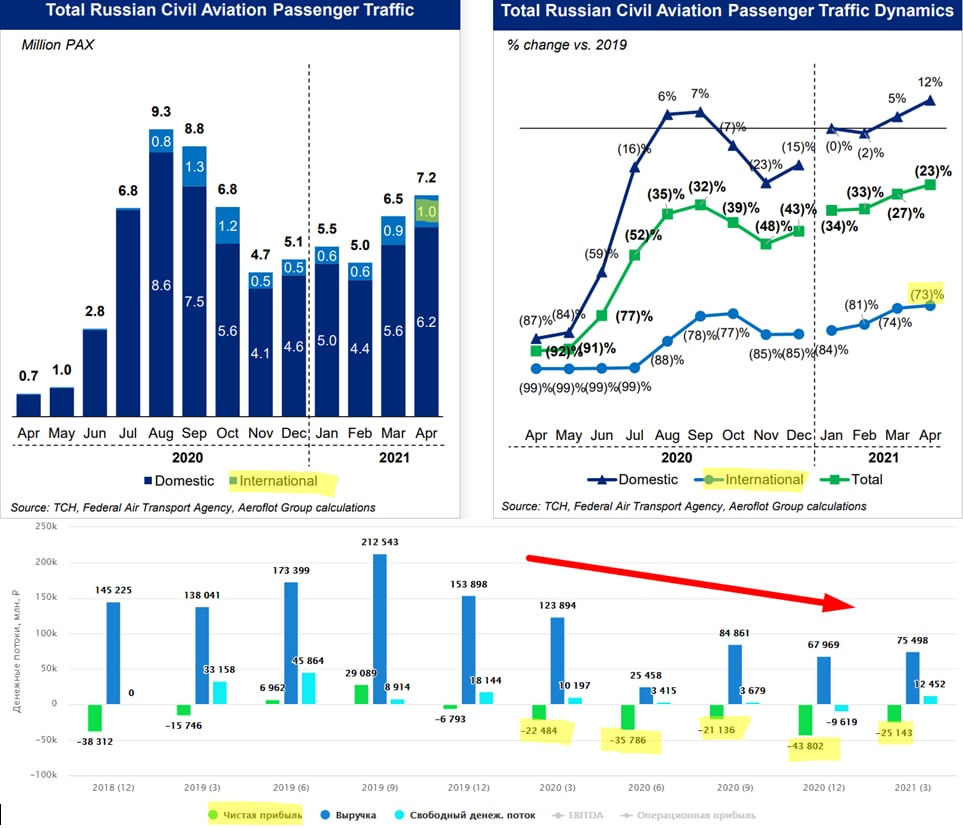

Воздушная отрасль продолжает испытывать трудности. Международные перевозки группы Аэрофлот, которые занимали до пандемии долю более 50%, а выручка составляла около 60%, восстанавливаются очень медленно. В пик пандемии они падали более, чем на (99%) к уровням 2019 года, сейчас снижение составляет (73%) к 1кв. 2019 г.

Перевозки на внутреннем рынке наоборот показывают положительную динамику. Многие стали больше путешествовать по России, в связи с закрытыми границами многих стран, что увеличило спрос. В марте и апреле объем перевозок по внутренним направлениям вырос на 5% и 12% к уровням 2019 года соответственно.

Во 2 и 3 квартале спрос на перелеты по РФ продолжит расти, вместо привычной Турции, Египта и азиатских стран, большинство людей отправится на курорты Черного моря и горные реки Урала (как вариант).

Сейчас по статистике заболеваний мы наблюдаем начало 3й волны, это может затянуть выход авиа отрасли из кризиса. Аэрофлот на прошлой неделе разместил облигации на сумму 25 млрд. рублей. С их учетом текущий долг (без учета лизинга) перевалит за 110 млрд. руб. Рост ключевой ставки только добавляет масла в огонь, растут долги в абсолютном выражении, а еще растет стоимость их обслуживания.

Обычно 3 квартал является ключевым для Аэрофлота, большинство людей летит в отпуск, что формирует значительную часть выручки за весь год. Но будет ли текущий 3 квартал столь удачным пока остается вопросом, все-таки путешествие по РФ стоит дешевле полетов куда-нибудь в Азию.

📉В этом году Группа получит еще 15 самолетов SSJ, доведя их общее количество до 76 шт. Свое мнение на этот счет я писал здесь.

📉Продолжает дорожать нефть, что негативно сказывается на ценах авиатоплива для компании и находит свое отражение в ценах на билеты.

Все эти факторы, включая доп. эмиссию акций прошлого года, не вызывают желания покупать акции по текущим ценам. Более того, несмотря на все негативные факторы, компания сейчас стоит дороже, чем в допандемийном 2019 году. Даже если убрать долг из расчетов и сравнить просто капитализацию, то в 2019 году она составляла 104 млрд. руб, а сейчас превышает 173 млрд. руб. Такое ощущение, что инвесторы живут в старой парадигме и эффект от доп. эмиссии просто игнорируют. Чтобы капитализация вернулась к уровню 2019 года, цена акции должна быть около 43,4 руб.

Я продал свою долю еще на новостях о предстоящей допке, как вы уже поняли, по текущим ценам нет ни малейшего желания возвращать данного эмитента в портфель. Но я не исключаю такую возможность по более интересным ценам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Воздушная отрасль продолжает испытывать трудности. Международные перевозки группы Аэрофлот, которые занимали до пандемии долю более 50%, а выручка составляла около 60%, восстанавливаются очень медленно. В пик пандемии они падали более, чем на (99%) к уровням 2019 года, сейчас снижение составляет (73%) к 1кв. 2019 г.

Перевозки на внутреннем рынке наоборот показывают положительную динамику. Многие стали больше путешествовать по России, в связи с закрытыми границами многих стран, что увеличило спрос. В марте и апреле объем перевозок по внутренним направлениям вырос на 5% и 12% к уровням 2019 года соответственно.

Во 2 и 3 квартале спрос на перелеты по РФ продолжит расти, вместо привычной Турции, Египта и азиатских стран, большинство людей отправится на курорты Черного моря и горные реки Урала (как вариант).

Сейчас по статистике заболеваний мы наблюдаем начало 3й волны, это может затянуть выход авиа отрасли из кризиса. Аэрофлот на прошлой неделе разместил облигации на сумму 25 млрд. рублей. С их учетом текущий долг (без учета лизинга) перевалит за 110 млрд. руб. Рост ключевой ставки только добавляет масла в огонь, растут долги в абсолютном выражении, а еще растет стоимость их обслуживания.

Обычно 3 квартал является ключевым для Аэрофлота, большинство людей летит в отпуск, что формирует значительную часть выручки за весь год. Но будет ли текущий 3 квартал столь удачным пока остается вопросом, все-таки путешествие по РФ стоит дешевле полетов куда-нибудь в Азию.

📉В этом году Группа получит еще 15 самолетов SSJ, доведя их общее количество до 76 шт. Свое мнение на этот счет я писал здесь.

📉Продолжает дорожать нефть, что негативно сказывается на ценах авиатоплива для компании и находит свое отражение в ценах на билеты.

Все эти факторы, включая доп. эмиссию акций прошлого года, не вызывают желания покупать акции по текущим ценам. Более того, несмотря на все негативные факторы, компания сейчас стоит дороже, чем в допандемийном 2019 году. Даже если убрать долг из расчетов и сравнить просто капитализацию, то в 2019 году она составляла 104 млрд. руб, а сейчас превышает 173 млрд. руб. Такое ощущение, что инвесторы живут в старой парадигме и эффект от доп. эмиссии просто игнорируют. Чтобы капитализация вернулась к уровню 2019 года, цена акции должна быть около 43,4 руб.

Я продал свою долю еще на новостях о предстоящей допке, как вы уже поняли, по текущим ценам нет ни малейшего желания возвращать данного эмитента в портфель. Но я не исключаю такую возможность по более интересным ценам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

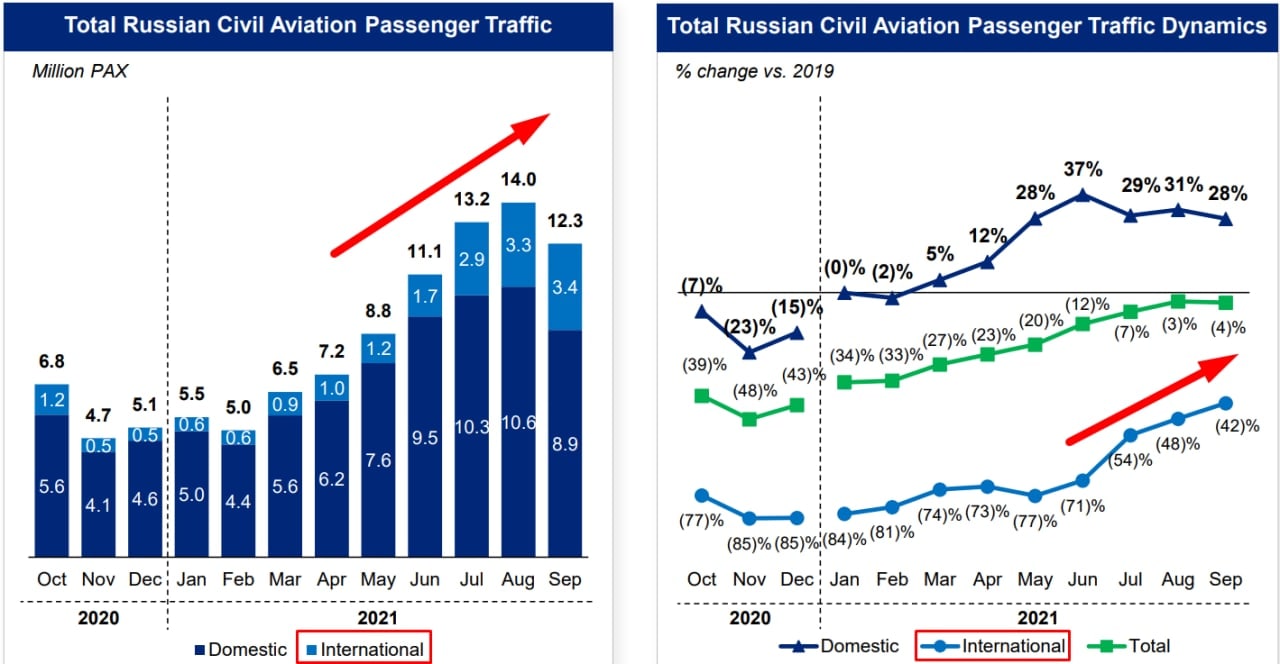

Пора покупать Аэрофлот?

Компания продолжает испытывать трудности из-за ограничений международных перелетов. Вот наш прошлый разбор. Во 2 квартале количество зарубежных рейсов на (77,7%) ниже, чем в 2019 году. Немного ситуацию исправляют внутренние перелеты, здесь динамика растущая и пассажиропоток на 13,7% выше, чем до пандемии.

📝Комментарий зам. ген. директора ПАО Аэрофлот, Андрея Чиханчина:

"Спрос на внутренние перевозки, в том числе эффект замещения международных поездок полетами по России, позволил Группе «Аэрофлот» во втором квартале 2021 года увеличить пассажиропоток на внутренних линиях на 13,7% по сравнению со вторым кварталом 2019 года. И хотя международные перевозки по-прежнему показывали снижение по сравнению со вторым кварталом 2019 года на 77,7%, наблюдалась положительная динамика по темпам их восстановления. Так, если в первом квартале 2021 года снижение международного пассажиропотока к 2019 году составляло 84,2%, то к июню оно составило уже 75,4% по сравнению с июнем 2019 года, продолжив восстанавливаться в начале третьего квартала. Однако определяющим фактором улучшения результатов и кратного снижения убытка, несмотря на давление на доходные ставки, стал именно внутренний рынок. "

📊 Финансовые результаты за 2 кв. ко 2 кв. 2019 г.:

📉 Выручка снизилась на (31%) до 119,65 млрд. руб.

📉 EBITDA снизилась на (27,9%) до 33,88 млрд. руб.

📉 Чистый убыток составил (2,6 млрд. руб).

Еще одним негативным фактором стал рост долговой нагрузки. Займы выросли на 20,8% кв/кв до 107,1 млрд. руб., что с учетом обязательств по аренде составило 782,5 млрд. руб.

Чистый долг вырос до 669,3 млрд. руб. (с учетом обязательств по аренде).

ND/EBITDA = 11,5

Помимо снижения операционных результатов к допандемийным уровням, из-за высоких цен на нефть в моменте, цены на авиакеросин тоже давят на маржинальность и на прибыль. Как долго такая ситуация продлится пока прогнозировать сложно. Традиционно 3й квартал у компании является лучшим за календарный год (из-за сезона отпусков), дождемся этого отчета и тогда можно будет делать прогнозы по году в целом.

Напомню, даже если прибыль в ближайшие год-два восстановится до уровней 2019 г., то прибыль на акцию все равно будет ниже. В прошлом году Аэрофлот провел доп. эмиссию, что привело к увеличению количества акций в 2,2 раза, нельзя данный фактор не учитывать и сравнивать просто прибыль, а не EPS или, как многие делают, сравнивать цену акций в 2019 году и сейчас.

Приведу пример, акция аэрофлота в 2019 году стоила 93 руб, сейчас она стоит 69 руб. Очевидна недооценка, правда? А давайте посмотрим капитализацию, в 2019 году она была 104 млрд. руб., а сейчас 166 млрд. руб. Отсюда следует, что компанию оценивают сейчас дороже, чем она стоила до кризиса, когда платила дивиденды, имела прибыль и была ниже долговая нагрузка. Если смотреть стоимость компании (EV), то там разница еще больше из-за роста чистого долга.

Как это работает? Я лично пока не понимаю. Все ждут роста акций, но куда им расти, если текущая оценка уже выше той, что была в лучшие годы. Если делать ставку на то, что в 2019 году компания была в 2 раза недооценена, то да, возможно потенциал небольшой сохраняется.

Я пока не вижу ни одного позитивного фактора, который бы говорил в пользу покупки компании. Продолжает расти ключевая ставка, которая окажет негативное влияние на стоимость обслуживания долга. АРА продолжает закупать SSJ-100, ничего не имею против самолета, но статистика говорит о том, что они дольше находятся на земле, чем в воздухе из-за частых поломок.

Может быть я ошибаюсь, а какой ваш прогноз по компании на ближайшие год-два?

#AFLT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания продолжает испытывать трудности из-за ограничений международных перелетов. Вот наш прошлый разбор. Во 2 квартале количество зарубежных рейсов на (77,7%) ниже, чем в 2019 году. Немного ситуацию исправляют внутренние перелеты, здесь динамика растущая и пассажиропоток на 13,7% выше, чем до пандемии.

📝Комментарий зам. ген. директора ПАО Аэрофлот, Андрея Чиханчина:

"Спрос на внутренние перевозки, в том числе эффект замещения международных поездок полетами по России, позволил Группе «Аэрофлот» во втором квартале 2021 года увеличить пассажиропоток на внутренних линиях на 13,7% по сравнению со вторым кварталом 2019 года. И хотя международные перевозки по-прежнему показывали снижение по сравнению со вторым кварталом 2019 года на 77,7%, наблюдалась положительная динамика по темпам их восстановления. Так, если в первом квартале 2021 года снижение международного пассажиропотока к 2019 году составляло 84,2%, то к июню оно составило уже 75,4% по сравнению с июнем 2019 года, продолжив восстанавливаться в начале третьего квартала. Однако определяющим фактором улучшения результатов и кратного снижения убытка, несмотря на давление на доходные ставки, стал именно внутренний рынок. "

📊 Финансовые результаты за 2 кв. ко 2 кв. 2019 г.:

📉 Выручка снизилась на (31%) до 119,65 млрд. руб.

📉 EBITDA снизилась на (27,9%) до 33,88 млрд. руб.

📉 Чистый убыток составил (2,6 млрд. руб).

Еще одним негативным фактором стал рост долговой нагрузки. Займы выросли на 20,8% кв/кв до 107,1 млрд. руб., что с учетом обязательств по аренде составило 782,5 млрд. руб.

Чистый долг вырос до 669,3 млрд. руб. (с учетом обязательств по аренде).

ND/EBITDA = 11,5

Помимо снижения операционных результатов к допандемийным уровням, из-за высоких цен на нефть в моменте, цены на авиакеросин тоже давят на маржинальность и на прибыль. Как долго такая ситуация продлится пока прогнозировать сложно. Традиционно 3й квартал у компании является лучшим за календарный год (из-за сезона отпусков), дождемся этого отчета и тогда можно будет делать прогнозы по году в целом.

Напомню, даже если прибыль в ближайшие год-два восстановится до уровней 2019 г., то прибыль на акцию все равно будет ниже. В прошлом году Аэрофлот провел доп. эмиссию, что привело к увеличению количества акций в 2,2 раза, нельзя данный фактор не учитывать и сравнивать просто прибыль, а не EPS или, как многие делают, сравнивать цену акций в 2019 году и сейчас.

Приведу пример, акция аэрофлота в 2019 году стоила 93 руб, сейчас она стоит 69 руб. Очевидна недооценка, правда? А давайте посмотрим капитализацию, в 2019 году она была 104 млрд. руб., а сейчас 166 млрд. руб. Отсюда следует, что компанию оценивают сейчас дороже, чем она стоила до кризиса, когда платила дивиденды, имела прибыль и была ниже долговая нагрузка. Если смотреть стоимость компании (EV), то там разница еще больше из-за роста чистого долга.

Как это работает? Я лично пока не понимаю. Все ждут роста акций, но куда им расти, если текущая оценка уже выше той, что была в лучшие годы. Если делать ставку на то, что в 2019 году компания была в 2 раза недооценена, то да, возможно потенциал небольшой сохраняется.

Я пока не вижу ни одного позитивного фактора, который бы говорил в пользу покупки компании. Продолжает расти ключевая ставка, которая окажет негативное влияние на стоимость обслуживания долга. АРА продолжает закупать SSJ-100, ничего не имею против самолета, но статистика говорит о том, что они дольше находятся на земле, чем в воздухе из-за частых поломок.

Может быть я ошибаюсь, а какой ваш прогноз по компании на ближайшие год-два?

#AFLT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️Аэрофлот пошел на взлет

В прошлом нашем разборе цена акции компании была около 69 рублей и большинство из вас проголосовало, что акции упадут еще, так и произошло. Мы ждали отчета за 3й квартал, чтобы более детально оценить происходящее в бизнесе. На 3 квартал приходится основная часть прибыли, которая и формирует базу для всего года, летом обычно многие берут отпуск и спрос на перелеты возрастает.

Ключевые результаты 3 квартала:

📈Пассажиропоток вырос на 53,6% до 15,6 млн. чел., основной прирост пришелся на международные перевозки (рост в 4,8 раза).

📈Выручка выросла в 2 раза, EBITDA выросла в 2,7 раз, чистая прибыль вышла в положительную зону против убытка годом ранее.

Зам. ген. директора по коммерции и финансам, Андрей Чиханчин, так комментирует ситуацию:

"Значительный вклад в улучшение финансового результата внес спрос и обеспеченный им рост объема внутрироссийских перевозок, на которые мы сделали ставку в высокий сезон. Так, по итогам третьего квартала 2021 года пассажиропоток Группы «Аэрофлот» на внутреннем рынке превысил показатель аналогичного периода 2019 года на 27,4%. Постепенное снятие ограничений в международном сегменте, возможности которого были максимально использованы Группой «Аэрофлот», также оказало положительное влияние на результаты. Если в январе 2021 года выставленные емкости Группы «Аэрофлот» на международных линиях составляли только 15,4% от уровня сопоставимого периода 2019 года, то к сентябрю показатель восстановления перевозок достиг 43,1%".

Как долго продлится начавшееся восстановление перелетов по международным направлениям пока сказать сложно, мы видим новую волну роста заболеваемости на фоне Омикрона. Если это приведет к локдаунам, то сектор авиаперевозок вновь окажется под ударом, как и все компании, которые его обслуживают.

В июле текущего года цены на нефть обновили максимумы с начала 2019 года, что привело к росту цен на авиатопливо в 3 квартале. Это оказывает негативное влияние на цены на авиабилеты, а как следствие - растет инфляции. Вообще в авиаотрасли ситуация тяжелая, выросли цены на алюминий, медь и титан - ключевые металлы в себестоимости судов. Это приведет к росту расходов на обслуживание и стоимость аренды, а также отразится на стоимости билетов в следующем году.

Долговая нагрузка остается высокой, кредиты и займы составляют более 107 млрд. руб. Денежный средства, в том числе полученные от доп. эмиссии, в моменте чуть выше 93 млрд. руб. Общий долг учетом аренды превысил 783 млрд. руб.

Очевидно, что восстановление началось, но есть ряд факторов, которые могут изменить ситуацию, поэтому, радоваться еще рано. Я по-прежнему считаю, что справедливая цена для акций находится на уровне 50-55 руб. Во всяком случае дороже покупать не планирую, с учетом роста ставок в стране, недавней допэмиссии акций и отсутствием дивидендов в ближайшие годы не вижу драйверов.

#AFLT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом нашем разборе цена акции компании была около 69 рублей и большинство из вас проголосовало, что акции упадут еще, так и произошло. Мы ждали отчета за 3й квартал, чтобы более детально оценить происходящее в бизнесе. На 3 квартал приходится основная часть прибыли, которая и формирует базу для всего года, летом обычно многие берут отпуск и спрос на перелеты возрастает.

Ключевые результаты 3 квартала:

📈Пассажиропоток вырос на 53,6% до 15,6 млн. чел., основной прирост пришелся на международные перевозки (рост в 4,8 раза).

📈Выручка выросла в 2 раза, EBITDA выросла в 2,7 раз, чистая прибыль вышла в положительную зону против убытка годом ранее.

Зам. ген. директора по коммерции и финансам, Андрей Чиханчин, так комментирует ситуацию:

"Значительный вклад в улучшение финансового результата внес спрос и обеспеченный им рост объема внутрироссийских перевозок, на которые мы сделали ставку в высокий сезон. Так, по итогам третьего квартала 2021 года пассажиропоток Группы «Аэрофлот» на внутреннем рынке превысил показатель аналогичного периода 2019 года на 27,4%. Постепенное снятие ограничений в международном сегменте, возможности которого были максимально использованы Группой «Аэрофлот», также оказало положительное влияние на результаты. Если в январе 2021 года выставленные емкости Группы «Аэрофлот» на международных линиях составляли только 15,4% от уровня сопоставимого периода 2019 года, то к сентябрю показатель восстановления перевозок достиг 43,1%".

Как долго продлится начавшееся восстановление перелетов по международным направлениям пока сказать сложно, мы видим новую волну роста заболеваемости на фоне Омикрона. Если это приведет к локдаунам, то сектор авиаперевозок вновь окажется под ударом, как и все компании, которые его обслуживают.

В июле текущего года цены на нефть обновили максимумы с начала 2019 года, что привело к росту цен на авиатопливо в 3 квартале. Это оказывает негативное влияние на цены на авиабилеты, а как следствие - растет инфляции. Вообще в авиаотрасли ситуация тяжелая, выросли цены на алюминий, медь и титан - ключевые металлы в себестоимости судов. Это приведет к росту расходов на обслуживание и стоимость аренды, а также отразится на стоимости билетов в следующем году.

Долговая нагрузка остается высокой, кредиты и займы составляют более 107 млрд. руб. Денежный средства, в том числе полученные от доп. эмиссии, в моменте чуть выше 93 млрд. руб. Общий долг учетом аренды превысил 783 млрд. руб.

Очевидно, что восстановление началось, но есть ряд факторов, которые могут изменить ситуацию, поэтому, радоваться еще рано. Я по-прежнему считаю, что справедливая цена для акций находится на уровне 50-55 руб. Во всяком случае дороже покупать не планирую, с учетом роста ставок в стране, недавней допэмиссии акций и отсутствием дивидендов в ближайшие годы не вижу драйверов.

#AFLT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

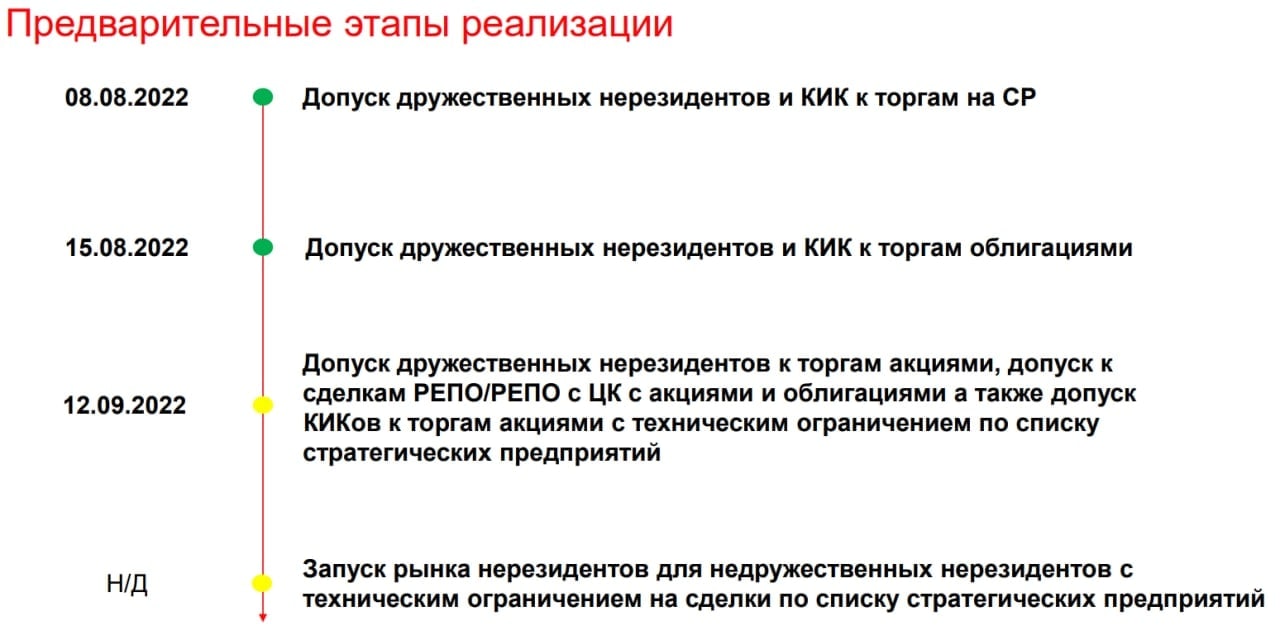

🧐 Нерезиденты. Выпуск #2

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

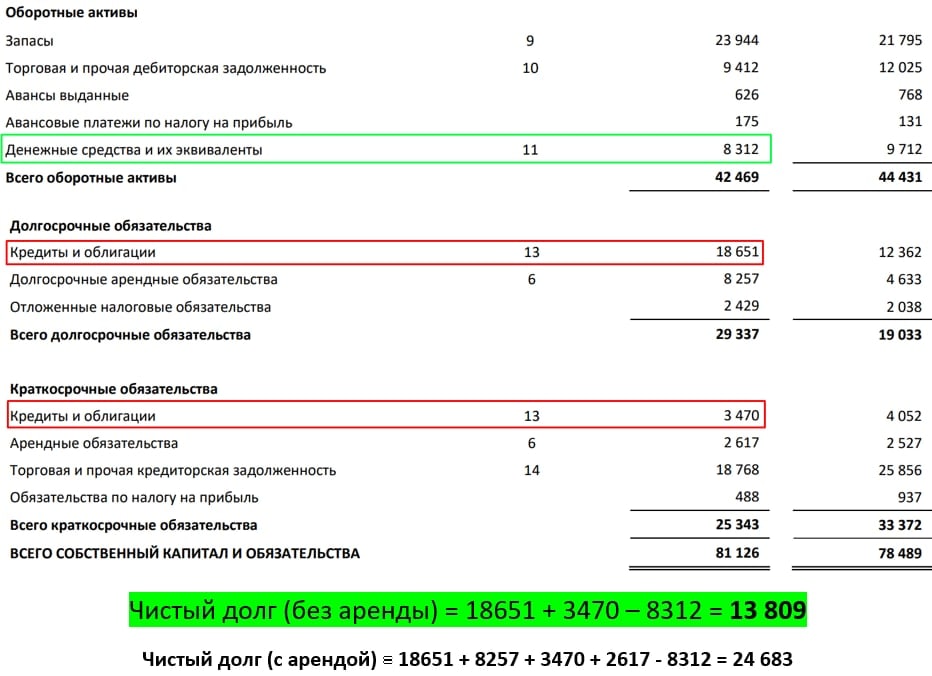

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

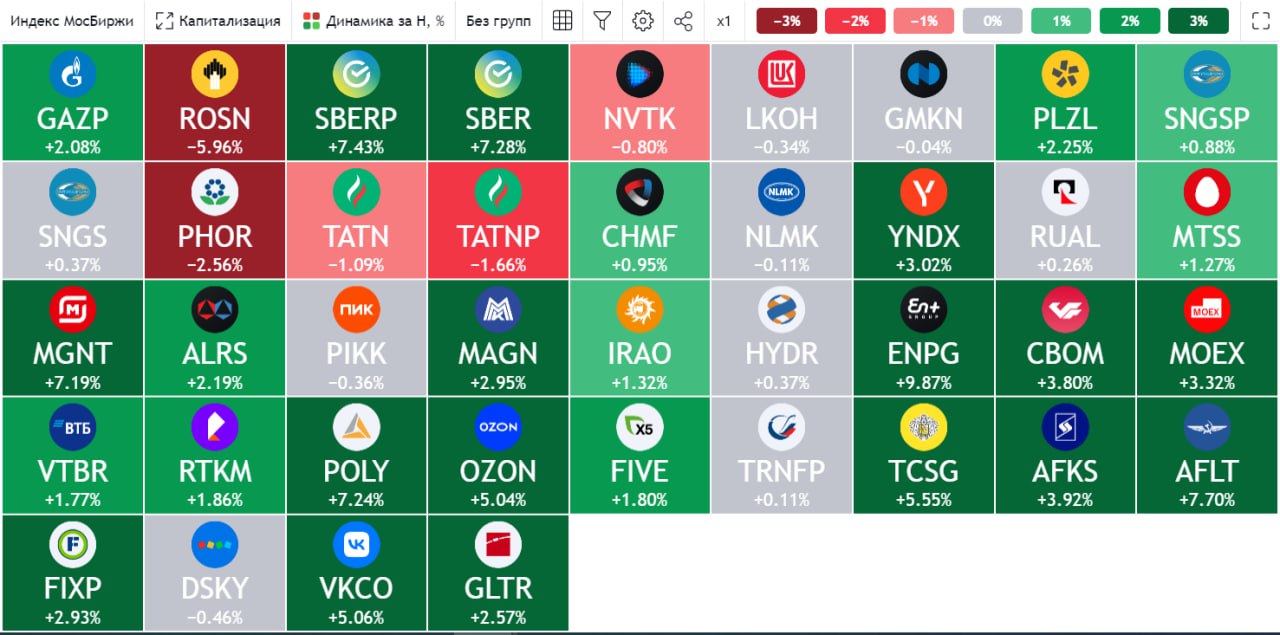

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️ Насколько устойчива прибыль Аэрофлота?

📣 Акции Аэрофлота в последние месяцы вновь попали на радары инвесторов и аналитиков после продолжительного периода затишья. Представители компании вышли в публичное пространство: стали принимать участие в эфирах и конференциях, а также отвечать на вопросы по бизнесу.

📈 Но это не случайность, как вы понимаете, а связано с тем, что Аэрофлот показал значительную для себя чистую прибыль в 97,3 млрд рублей по итогам 4 квартала 2023. В первом квартале 2024 года прибыль вышла куда скромнее (1,1 млрд руб.), но тут важен сам факт этого события. Два подряд прибыльных квартала - такого не было аж с 2019 года!

🧮 И здесь хочется отметить еще один важный момент, капитализация компания сейчас составляет около 247 млрд руб. В 2019 году, когда еще не было пандемии, санкций и, что важно, доп. эмиссии, показатель не превышал уровня 104 млрд руб. Стал ли бизнес за это время в 2,5 раза больше или лучше? Это риторический вопрос.

🧐 Сегодня мы поглубже погрузимся в операционные и финансовые результаты Аэрофлота и попробуем разобраться, был ли успех локальным или же компанию ждет постепенное оздоровление?

И первым делом мы выясним причины резкого роста прибыли в 4 квартале 2023 года. Таковых можно выделить четыре:

✔️ Повышение цен на авиабилеты.

✔️ Увеличение пассажирооборота на 33,2% г/г, которое произошло, благодаря открытию новых международных направлений.

✔️ Работа над эффективностью экономики рейсов. Занятость кресел выросла на 4,8 п.п. г/г.

📈 Первые три пункта в совокупности привели к росту выручки на 72,5% г/г.

✔️❗️ Но главная магия произошла на уровне операционных расходов, а именно - в статье прочих расходов, в которой спряталась положительная переоценка на 101,6 млрд рублей, что и привело к росту маржинальности и чистой прибыли. Эта переоценка складывается из двух факторов: топливного демпфера и страхового урегулирования с иностранным лизингодателем на воздушные суда. Все это разовые явления, не связанные с операционными успехами бизнеса, наличие которых тоже нельзя отрицать.

👉 Более наглядная и реалистичная картина наблюдается в 1 квартале 2024 года, когда разовых статей доходов уже не было.

📈 Там мы видим все тот же рост пассажирооборота (+30,9% г/г), занятости кресел на 2,1 п.п, а также положительную операционную и чистую прибыль. Но! Гораздо более скромную, чем кварталом ранее.

🌏 Главным драйвером продолжает оставаться освоение новых международных направлений, на которых пассажирооборот растет на 58,5% г/г по сравнению с 16,5% на внутренних линиях.

📌 Однако, не будем забывать, что 1 квартал - это исторически низкий сезон для авиакомпаний и делать далеко идущих выводов из него не стоит. Думаю, чтобы точно ответить на главный вопрос поста - нужно дать Аэрофлоту еще немного времени и посмотреть на результаты сезона отпусков (2 и 3 кварталы).

А пока продолжаем следить за бизнесом, буду держать вас в курсе важных новостей. Но уже можно отметить, что начинают появляться хорошие просветы.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 Акции Аэрофлота в последние месяцы вновь попали на радары инвесторов и аналитиков после продолжительного периода затишья. Представители компании вышли в публичное пространство: стали принимать участие в эфирах и конференциях, а также отвечать на вопросы по бизнесу.

📈 Но это не случайность, как вы понимаете, а связано с тем, что Аэрофлот показал значительную для себя чистую прибыль в 97,3 млрд рублей по итогам 4 квартала 2023. В первом квартале 2024 года прибыль вышла куда скромнее (1,1 млрд руб.), но тут важен сам факт этого события. Два подряд прибыльных квартала - такого не было аж с 2019 года!

🧮 И здесь хочется отметить еще один важный момент, капитализация компания сейчас составляет около 247 млрд руб. В 2019 году, когда еще не было пандемии, санкций и, что важно, доп. эмиссии, показатель не превышал уровня 104 млрд руб. Стал ли бизнес за это время в 2,5 раза больше или лучше? Это риторический вопрос.

🧐 Сегодня мы поглубже погрузимся в операционные и финансовые результаты Аэрофлота и попробуем разобраться, был ли успех локальным или же компанию ждет постепенное оздоровление?

И первым делом мы выясним причины резкого роста прибыли в 4 квартале 2023 года. Таковых можно выделить четыре:

✔️ Повышение цен на авиабилеты.

✔️ Увеличение пассажирооборота на 33,2% г/г, которое произошло, благодаря открытию новых международных направлений.

✔️ Работа над эффективностью экономики рейсов. Занятость кресел выросла на 4,8 п.п. г/г.

📈 Первые три пункта в совокупности привели к росту выручки на 72,5% г/г.

✔️❗️ Но главная магия произошла на уровне операционных расходов, а именно - в статье прочих расходов, в которой спряталась положительная переоценка на 101,6 млрд рублей, что и привело к росту маржинальности и чистой прибыли. Эта переоценка складывается из двух факторов: топливного демпфера и страхового урегулирования с иностранным лизингодателем на воздушные суда. Все это разовые явления, не связанные с операционными успехами бизнеса, наличие которых тоже нельзя отрицать.

👉 Более наглядная и реалистичная картина наблюдается в 1 квартале 2024 года, когда разовых статей доходов уже не было.

📈 Там мы видим все тот же рост пассажирооборота (+30,9% г/г), занятости кресел на 2,1 п.п, а также положительную операционную и чистую прибыль. Но! Гораздо более скромную, чем кварталом ранее.

🌏 Главным драйвером продолжает оставаться освоение новых международных направлений, на которых пассажирооборот растет на 58,5% г/г по сравнению с 16,5% на внутренних линиях.

📌 Однако, не будем забывать, что 1 квартал - это исторически низкий сезон для авиакомпаний и делать далеко идущих выводов из него не стоит. Думаю, чтобы точно ответить на главный вопрос поста - нужно дать Аэрофлоту еще немного времени и посмотреть на результаты сезона отпусков (2 и 3 кварталы).

А пока продолжаем следить за бизнесом, буду держать вас в курсе важных новостей. Но уже можно отметить, что начинают появляться хорошие просветы.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️Аэрофлот – сезон отпусков поддерживает результаты?

📈Несмотря на недавнюю коррекцию, котировки Аэрофлота с начала года выросли на 57%. Вера в компанию постепенно возвращается к инвесторам.

❓ Худшее для компании уже позади? Попробуем сегодня разобраться.

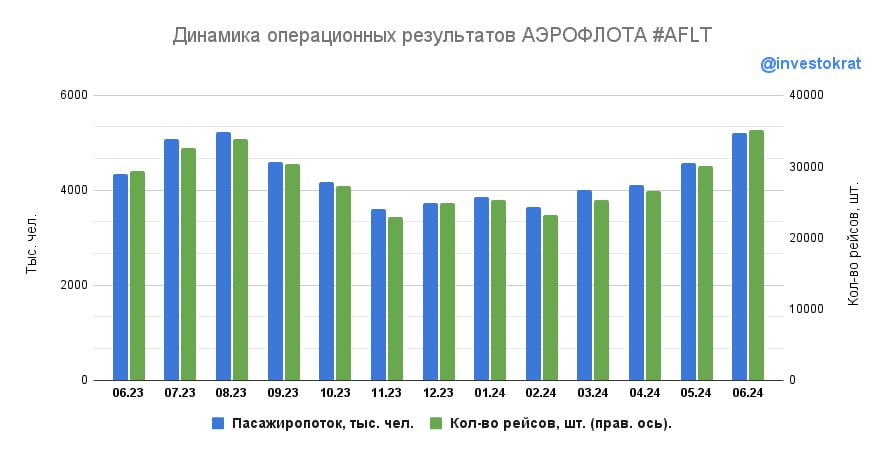

Недавно вышел операционный отчет за 2 квартал, с него и начнем наш анализ.

📈 Количество перевезенных пассажиров выросло на 21% г/г, до 13,9 млн человек. Темпы роста по сравнению с 1кв. 2024 не замедлились.

🇷🇺 Внутренние перевозки выросли на 16%, до 10,8 млн человек - Аэрофлот увеличивает число рейсов по туристическим направлениям в весенне-летний период.

🇮🇳 Международные перевозки увеличились на 44%, до 3,1 млн человек - выкуп судов у иностранных лизингодателей позволил увеличить число маршрутов. Зарубежные рейсы более рентабельны для Аэрофлота, но пока в объеме перевозок их доля всего 22%.

☝️ При этом, если посмотреть на статистику на российской авиаотрасли в целом, то во 2 квартале пассажиропоток вырос всего на 7,1%. Соответственно, если отнять из этой статистики Аэрофлот, то динамика по отрасли станет отрицательной: -3,8%.

🛫 Пассажирооборот за 2 кв. 2024 вырос на 26%, до 36,5 млн пассажиро-км. По внутренним направлениям рост составил 15%, по международным 53%.

Если аккумулировать цифры Аэрофлота за 1 полугодие 2024 года, то динамика будет почти такая же:

✔️ Пассажиропоток +21% (внутренние +15%, международные +46%)

✔️ Пассажирооборот +28% (внутренние +16%, международные +56%)

Отрасль в 1 пол 2024 года показала:

📈 с Аэрофлотом – рост на 7,6%,

📉 без Аэрофлота – снижение на 3,3%.

Как эти цифры отразятся на финансовых показателях Аэрофлота?

💰 Последние несколько кварталов мы видели сильные двузначные темпы роста выручки эмитента, в 1 кв. 2024 +54%. Рост пассажирских перевозок на фоне низкой базы 2022 года и рост цен на авиабилеты во 2 полугодии 2023 года, на фоне отмены большинства госсубсидий, привели к такому результату.

📈 За 2 кв. 2024 года мы тоже увидим хороший двузначный рост доходов, но на мой взгляд, это уже заложено в цене акций.

🧐 Если смотреть на 2 полугодие 2024 года, то эффект низкой базы по числу перевозок еще больше размоется и мы можем увидеть уже +10% или даже ниже. Что касается цен на билеты, то недавние новости о том, что Комитет Госдумы по транспорту может ввести потолок цен на авиабилеты по некоторым направлениям, указывают на риски для роста выручки Аэрофлота.

📌 Резюмируя все вышесказанное, в акциях Аэрофлота основными драйверами были восстановление пассажиропотока на низкой базе и рост цен на перелеты. Дивидендов, надеюсь, никто не ждал? Оба фактора начнут терять актуальность уже в этом году. Поэтому, я бы осторожно относился к акциям эмитента. Во всяком случае, прорывов здесь точно ждать не стоит.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Несмотря на недавнюю коррекцию, котировки Аэрофлота с начала года выросли на 57%. Вера в компанию постепенно возвращается к инвесторам.

❓ Худшее для компании уже позади? Попробуем сегодня разобраться.

Недавно вышел операционный отчет за 2 квартал, с него и начнем наш анализ.

📈 Количество перевезенных пассажиров выросло на 21% г/г, до 13,9 млн человек. Темпы роста по сравнению с 1кв. 2024 не замедлились.

🇷🇺 Внутренние перевозки выросли на 16%, до 10,8 млн человек - Аэрофлот увеличивает число рейсов по туристическим направлениям в весенне-летний период.

🇮🇳 Международные перевозки увеличились на 44%, до 3,1 млн человек - выкуп судов у иностранных лизингодателей позволил увеличить число маршрутов. Зарубежные рейсы более рентабельны для Аэрофлота, но пока в объеме перевозок их доля всего 22%.

☝️ При этом, если посмотреть на статистику на российской авиаотрасли в целом, то во 2 квартале пассажиропоток вырос всего на 7,1%. Соответственно, если отнять из этой статистики Аэрофлот, то динамика по отрасли станет отрицательной: -3,8%.

🛫 Пассажирооборот за 2 кв. 2024 вырос на 26%, до 36,5 млн пассажиро-км. По внутренним направлениям рост составил 15%, по международным 53%.

Если аккумулировать цифры Аэрофлота за 1 полугодие 2024 года, то динамика будет почти такая же:

✔️ Пассажиропоток +21% (внутренние +15%, международные +46%)

✔️ Пассажирооборот +28% (внутренние +16%, международные +56%)

Отрасль в 1 пол 2024 года показала:

📈 с Аэрофлотом – рост на 7,6%,

📉 без Аэрофлота – снижение на 3,3%.

Как эти цифры отразятся на финансовых показателях Аэрофлота?

💰 Последние несколько кварталов мы видели сильные двузначные темпы роста выручки эмитента, в 1 кв. 2024 +54%. Рост пассажирских перевозок на фоне низкой базы 2022 года и рост цен на авиабилеты во 2 полугодии 2023 года, на фоне отмены большинства госсубсидий, привели к такому результату.

📈 За 2 кв. 2024 года мы тоже увидим хороший двузначный рост доходов, но на мой взгляд, это уже заложено в цене акций.

🧐 Если смотреть на 2 полугодие 2024 года, то эффект низкой базы по числу перевозок еще больше размоется и мы можем увидеть уже +10% или даже ниже. Что касается цен на билеты, то недавние новости о том, что Комитет Госдумы по транспорту может ввести потолок цен на авиабилеты по некоторым направлениям, указывают на риски для роста выручки Аэрофлота.

📌 Резюмируя все вышесказанное, в акциях Аэрофлота основными драйверами были восстановление пассажиропотока на низкой базе и рост цен на перелеты. Дивидендов, надеюсь, никто не ждал? Оба фактора начнут терять актуальность уже в этом году. Поэтому, я бы осторожно относился к акциям эмитента. Во всяком случае, прорывов здесь точно ждать не стоит.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}