👑 Полюс готов пережить своих конкурентов

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

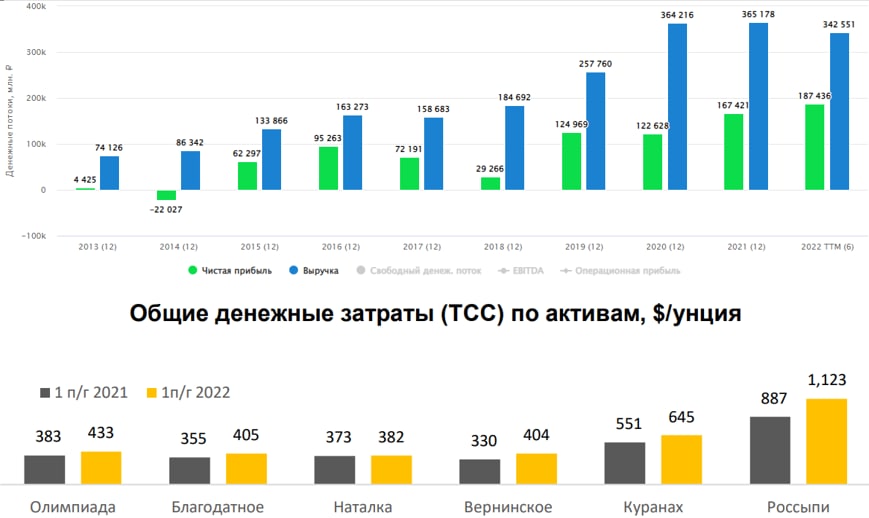

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏆Полиметалл, анализ результатов и оценка перспектив

Давно мы не анализировали этот бизнес, который был в свое время жемчужиной золотодобывающей отрасли, за счет диверсификации по металлам и по странам. Вышел отчет за 1 полугодие, попробуем разобраться, что делать с уже купленными бумагами и стоит ли их докупать.

📉 Производство золота в 1 полугодии сократилось на 7% г/г до 697 тыс. унций золотого эквивалента. Компании пришлось поработать на склад, чтобы не продавать слитки на внутреннем рынке с дисконтом. Это привело к сокращению продаж желтого металла на 23% г/г, но позволило нарастить среднюю цену реализации на 4% г/г.

📉 Выручка демонстрирует негативную динамику, сократившись на 18% г/г до $1048 млн, 42% которой пришлось на Казахстан. Основная причина падения связана со снижением продаж, но менеджмент ожидает, что в 3 квартале часть объемов со склада будет реализована на экспорт в азиатские страны.

📉EBITDA (скорр.) сократилась на 35% г/г, а чистая прибыль ушла в отрицательную зону (-$321 млн.). Главная причина такого снижения заключается в сокращении продаж, обесценении активов, а также росте совокупных денежных затрат, которые выросли на 34% г/г до $1371.

📈 Чистый долг вырос на 70% г/г до $2,8 млрд. Текущее соотношение ND/EBITDA = 2,3, что уже выше нормы. Во втором полугодии рассчитывать на улучшение ситуации не приходится, долг по прогнозам продолжит расти. Спасти ситуацию могла бы девальвация рубля и бюджетное правило 2.0, но их скорее всего стоит ожидать не раньше следующего года.

📉 На бизнес негативное влияние оказывает крепкий рубль и рост инфляции. Это снижает потенциальные доходы и увеличивает издержки, в том числе на капитальные затраты.

💰 Дивидендные выплаты пока даже не на повестке, их физически не получится выплатить всем мажоритарным акционерам. Да и ситуация у бизнеса сейчас не та, что мы видим по размеру долга и динамике чистой прибыли.

📌 Летом выходила новость о том, что Полиметалл планирует разделить бизнес и выделить российскую часть, чтобы избежать санкций. Но после Указа Путина о запрете сделок с недружественными нерезидентами данная сделка подвисла. Чтобы ее совершить, головной компании придется менять юрисдикцию.

❗️Хуже всего ситуация для инвесторов из РФ, все обсуждаемые идеи по реорганизации, смене депозитария или смене юрисдикции позитивны только для иностранных акционеров.

🧰 Сейчас риски перевешивают потенциальный профит, даже несмотря на относительно низкую оценку бизнеса. Риск ГДР, смены юрисдикции и разделения бизнеса могут сильно негативно повлиять на будущую акционерную стоимость для инвесторов РФ. Да и что будет с ГДР вопрос открытый в случае выделения бизнеса РФ в отдельное юр. лицо. Я пока держу ту позицию, чтобы была сформирована до всей ситуации, но наращивать ее не планирую.

#POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно мы не анализировали этот бизнес, который был в свое время жемчужиной золотодобывающей отрасли, за счет диверсификации по металлам и по странам. Вышел отчет за 1 полугодие, попробуем разобраться, что делать с уже купленными бумагами и стоит ли их докупать.

📉 Производство золота в 1 полугодии сократилось на 7% г/г до 697 тыс. унций золотого эквивалента. Компании пришлось поработать на склад, чтобы не продавать слитки на внутреннем рынке с дисконтом. Это привело к сокращению продаж желтого металла на 23% г/г, но позволило нарастить среднюю цену реализации на 4% г/г.

📉 Выручка демонстрирует негативную динамику, сократившись на 18% г/г до $1048 млн, 42% которой пришлось на Казахстан. Основная причина падения связана со снижением продаж, но менеджмент ожидает, что в 3 квартале часть объемов со склада будет реализована на экспорт в азиатские страны.

📉EBITDA (скорр.) сократилась на 35% г/г, а чистая прибыль ушла в отрицательную зону (-$321 млн.). Главная причина такого снижения заключается в сокращении продаж, обесценении активов, а также росте совокупных денежных затрат, которые выросли на 34% г/г до $1371.

📈 Чистый долг вырос на 70% г/г до $2,8 млрд. Текущее соотношение ND/EBITDA = 2,3, что уже выше нормы. Во втором полугодии рассчитывать на улучшение ситуации не приходится, долг по прогнозам продолжит расти. Спасти ситуацию могла бы девальвация рубля и бюджетное правило 2.0, но их скорее всего стоит ожидать не раньше следующего года.

📉 На бизнес негативное влияние оказывает крепкий рубль и рост инфляции. Это снижает потенциальные доходы и увеличивает издержки, в том числе на капитальные затраты.

💰 Дивидендные выплаты пока даже не на повестке, их физически не получится выплатить всем мажоритарным акционерам. Да и ситуация у бизнеса сейчас не та, что мы видим по размеру долга и динамике чистой прибыли.

📌 Летом выходила новость о том, что Полиметалл планирует разделить бизнес и выделить российскую часть, чтобы избежать санкций. Но после Указа Путина о запрете сделок с недружественными нерезидентами данная сделка подвисла. Чтобы ее совершить, головной компании придется менять юрисдикцию.

❗️Хуже всего ситуация для инвесторов из РФ, все обсуждаемые идеи по реорганизации, смене депозитария или смене юрисдикции позитивны только для иностранных акционеров.

🧰 Сейчас риски перевешивают потенциальный профит, даже несмотря на относительно низкую оценку бизнеса. Риск ГДР, смены юрисдикции и разделения бизнеса могут сильно негативно повлиять на будущую акционерную стоимость для инвесторов РФ. Да и что будет с ГДР вопрос открытый в случае выделения бизнеса РФ в отдельное юр. лицо. Я пока держу ту позицию, чтобы была сформирована до всей ситуации, но наращивать ее не планирую.

#POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Портфель ИИС и законодательные изменения относительно ИИС

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💍 Ювелирная компания SOKOLOV выпустит облигации до конца года

🧰 Сегодня АКРА впервые присвоила АО Ювелит (торговая марка SOKOLOV) кредитный рейтинг и сразу на уровне ВВВ+. Новость примечательна еще и тем, что SOKOLOV стал первой прошедшей процедуру рейтингования компанией из своего сектора и в тот же день объявил о выпуске бондов. Компания станет первым и единственным представителем своего сектора, чьи ценные бумаги могут появиться на московской бирже

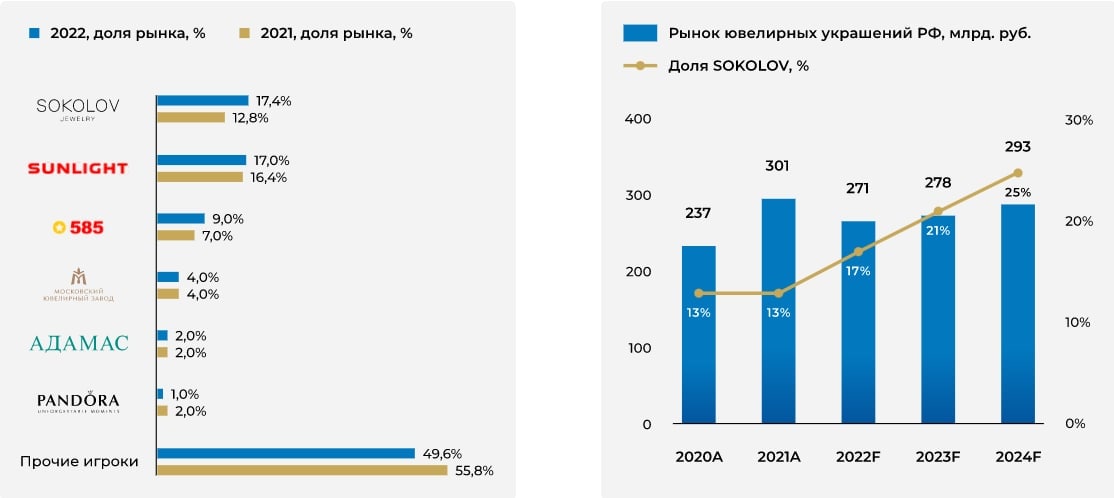

📊 Немного цифр, для понимания текущих масштабов бизнеса. Компания насчитывает 416 магазинов (с учетом франшиз), за год производится около 20 млн. украшений, которые реализуются в России и СНГ. Выручка (LTM) по итогам 6 месяцев текущего года составила 24 млрд. руб., EBITDA (LTM) - 3 млрд. руб. Маржинальность EBITDA стала двузначной, увеличившись до 12,3% против 5,6% на конец 2021 года. Для сектора непродовольственного ритейла это очень хорошая динамика.

📈 За последние 4 года выручка SOKOLOV выросла в 3 раза вслед за созданием с нуля федеральной розничной сети и стартом развития онлайн канала. Сопоставимые продажи (LFL) за последний год увеличились на 34%. SOKOLOV активно наращивает долю рынка и уже по итогам 2022 года (по прогнозам) займет первое место по объемам продаж в сегменте ювелирной розницы с долей рынка в 17,4%.

📌SOKOLOV сам производит свой продукт и сам продает его в оффлайн и онлайн каналах. Последний по открытым данным уже достигает 24% в структуре выручки. Производство полного цикла работает на российском сырье (золото, серебро, платина и т.д.). Мы уже разбирали эмитентов, которые это сырье добывают, Полюс #PLZL, Полиметалл #POLY, ГМК Норникель #GMKN, и считаю, что проблем с ним точно не возникнет в ближайшей перспективе.

📌 Бизнес ориентирован на сегмент масс-маркета с фокусом на бюджетное серебро (85% произведенных изделий), который, сохраняет стабильность в условиях текущей ситуации. Собственное производство и вертикально интегрированная модель позволяют более гибко адаптироваться ко всем переменам. Учитывая, что основными запасами являются серебро и золото, бизнес SOKOLOV не знаком с проблемой неликвидных остатков - все идет в переплавку на собственном заводе и возвращается на витрину в новых коллекциях бренда.

🧰 Компания может стать достойным претендентом в портфель частного инвестора. Долговая нагрузка пока находится в пределах нормы, ND/EBITDA = 2,2, но нужно следить за дальнейшей динамикой. В перспективе можем дождаться и IPO акций, компания сама неоднократно заявляла о таких планах, но об этом поговорим уже в отдельном посте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

🧰 Сегодня АКРА впервые присвоила АО Ювелит (торговая марка SOKOLOV) кредитный рейтинг и сразу на уровне ВВВ+. Новость примечательна еще и тем, что SOKOLOV стал первой прошедшей процедуру рейтингования компанией из своего сектора и в тот же день объявил о выпуске бондов. Компания станет первым и единственным представителем своего сектора, чьи ценные бумаги могут появиться на московской бирже

📊 Немного цифр, для понимания текущих масштабов бизнеса. Компания насчитывает 416 магазинов (с учетом франшиз), за год производится около 20 млн. украшений, которые реализуются в России и СНГ. Выручка (LTM) по итогам 6 месяцев текущего года составила 24 млрд. руб., EBITDA (LTM) - 3 млрд. руб. Маржинальность EBITDA стала двузначной, увеличившись до 12,3% против 5,6% на конец 2021 года. Для сектора непродовольственного ритейла это очень хорошая динамика.

📈 За последние 4 года выручка SOKOLOV выросла в 3 раза вслед за созданием с нуля федеральной розничной сети и стартом развития онлайн канала. Сопоставимые продажи (LFL) за последний год увеличились на 34%. SOKOLOV активно наращивает долю рынка и уже по итогам 2022 года (по прогнозам) займет первое место по объемам продаж в сегменте ювелирной розницы с долей рынка в 17,4%.

📌SOKOLOV сам производит свой продукт и сам продает его в оффлайн и онлайн каналах. Последний по открытым данным уже достигает 24% в структуре выручки. Производство полного цикла работает на российском сырье (золото, серебро, платина и т.д.). Мы уже разбирали эмитентов, которые это сырье добывают, Полюс #PLZL, Полиметалл #POLY, ГМК Норникель #GMKN, и считаю, что проблем с ним точно не возникнет в ближайшей перспективе.

📌 Бизнес ориентирован на сегмент масс-маркета с фокусом на бюджетное серебро (85% произведенных изделий), который, сохраняет стабильность в условиях текущей ситуации. Собственное производство и вертикально интегрированная модель позволяют более гибко адаптироваться ко всем переменам. Учитывая, что основными запасами являются серебро и золото, бизнес SOKOLOV не знаком с проблемой неликвидных остатков - все идет в переплавку на собственном заводе и возвращается на витрину в новых коллекциях бренда.

🧰 Компания может стать достойным претендентом в портфель частного инвестора. Долговая нагрузка пока находится в пределах нормы, ND/EBITDA = 2,2, но нужно следить за дальнейшей динамикой. В перспективе можем дождаться и IPO акций, компания сама неоднократно заявляла о таких планах, но об этом поговорим уже в отдельном посте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🏦 Тинькофф: рисков больше, чем у Сбера

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

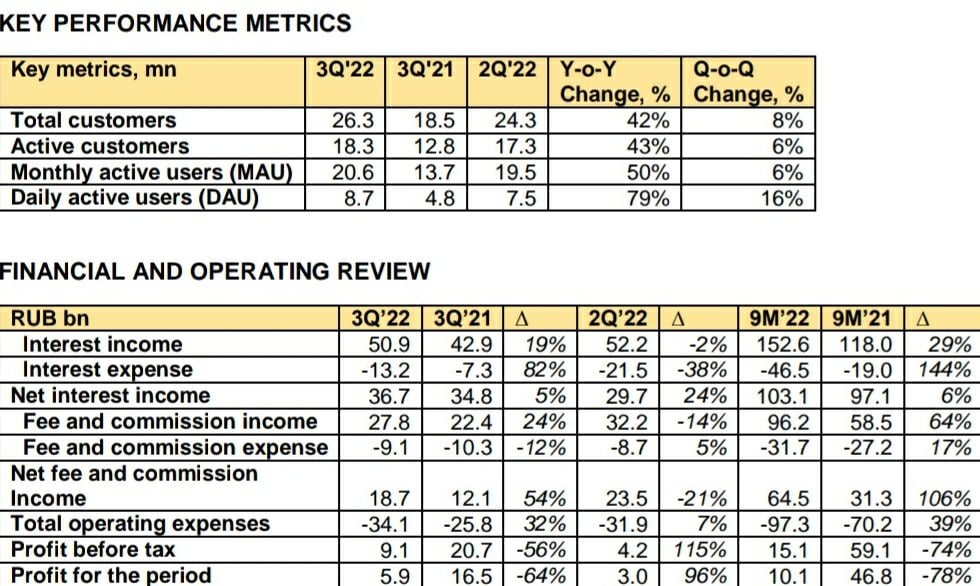

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📄 Полиметалл: редомициляции быть, но есть нюанс

🇬🇧 Полиметалл стал одной из первых компаний на Московской бирже, заговорившей о возможности смены юрисдикции и места первичного листинга. Пойти на этот шаг компанию вынудили риски, связанные с местом текущей регистрации. На данный момент головная компания Polymetal International PLC "прописана" на острове Джерси (Великобритания) и является по сути иностранной акцией, что накладывает дополнительные инфраструктурные и санкционные риски (вспомним историю с Петропавловском).

🇰🇿 Однако полноценного возвращения бизнеса в Россию, скорее всего, не произойдет. Местом новой регистрации станет Казахстан. И этот выбор не случаен: именно в Казахстане (помимо России) находится значительная часть активов компании, которые приносят ей около 40% EBITDA. В случае успешного прохождения процедуры, первичный листинг Полиметалла будет перенесен с Лондонской биржи (LSE) на Астанинскую биржу (AIX) в Казахстане.

💰 Помимо снятия рисков недружественной юрисдикции, одной из целей редомициляции является возможность возвращения к дивидендным выплатам. Сейчас вывод средств с российских активов в материнскую компанию в Британии и распределение их среди акционеров невозможны.

❗️ Однако для акционеров, владеющих акциями Полиметалла через НРД (купленных на Московской бирже) все может пройти не так гладко. Дойдут ли до них дивиденды - большой вопрос. Не исключено, что придется проводить дополнительный шаг, связанный с обменом акций в НРД на акции в Казахстане, а это дополнительное время, нюансы и, возможно, издержки.

🧐 Сам факт того, что процессы редомициляции по компаниям с российскими активами запустились - это очень хорошо. Однако спешить и покупать расписки и иностранные акции в моменте, на мой взгляд, преждевременно. Во-первых, не все компании (как мы поняли на примере Полиметалла) переедут напрямую в Россию. Во-вторых, часть из них может ждать разделение или частичная продажа активов. Полиметалл, возможно, поступит именно так и разделится на российский и казахский бизнесы.

Рассуждать об операционных и финансовых показателях Полиметалла пока тоже преждевременно. Сейчас этот вопрос вторичен по отношению к процедуре переезда и возможному разделению активов. И если вы не хотите связываться с инфраструктурными рисками, лучше пока следить за всеми событиями со стороны или же обратить внимание на другие не менее интересные истории в секторе золотодобычи (Полюс, Селигдар), а акции Полиметалла просто держать "на карандаше".

#POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇬🇧 Полиметалл стал одной из первых компаний на Московской бирже, заговорившей о возможности смены юрисдикции и места первичного листинга. Пойти на этот шаг компанию вынудили риски, связанные с местом текущей регистрации. На данный момент головная компания Polymetal International PLC "прописана" на острове Джерси (Великобритания) и является по сути иностранной акцией, что накладывает дополнительные инфраструктурные и санкционные риски (вспомним историю с Петропавловском).

🇰🇿 Однако полноценного возвращения бизнеса в Россию, скорее всего, не произойдет. Местом новой регистрации станет Казахстан. И этот выбор не случаен: именно в Казахстане (помимо России) находится значительная часть активов компании, которые приносят ей около 40% EBITDA. В случае успешного прохождения процедуры, первичный листинг Полиметалла будет перенесен с Лондонской биржи (LSE) на Астанинскую биржу (AIX) в Казахстане.

💰 Помимо снятия рисков недружественной юрисдикции, одной из целей редомициляции является возможность возвращения к дивидендным выплатам. Сейчас вывод средств с российских активов в материнскую компанию в Британии и распределение их среди акционеров невозможны.

❗️ Однако для акционеров, владеющих акциями Полиметалла через НРД (купленных на Московской бирже) все может пройти не так гладко. Дойдут ли до них дивиденды - большой вопрос. Не исключено, что придется проводить дополнительный шаг, связанный с обменом акций в НРД на акции в Казахстане, а это дополнительное время, нюансы и, возможно, издержки.

🧐 Сам факт того, что процессы редомициляции по компаниям с российскими активами запустились - это очень хорошо. Однако спешить и покупать расписки и иностранные акции в моменте, на мой взгляд, преждевременно. Во-первых, не все компании (как мы поняли на примере Полиметалла) переедут напрямую в Россию. Во-вторых, часть из них может ждать разделение или частичная продажа активов. Полиметалл, возможно, поступит именно так и разделится на российский и казахский бизнесы.

Рассуждать об операционных и финансовых показателях Полиметалла пока тоже преждевременно. Сейчас этот вопрос вторичен по отношению к процедуре переезда и возможному разделению активов. И если вы не хотите связываться с инфраструктурными рисками, лучше пока следить за всеми событиями со стороны или же обратить внимание на другие не менее интересные истории в секторе золотодобычи (Полюс, Селигдар), а акции Полиметалла просто держать "на карандаше".

#POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

📝 В мартовском разборе отчета Полюс Золото мы говорили о том, что компания планирует вернуться к выплате дивидендов. Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

💰 Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

☝️ Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам. В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

💼 Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ. Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

➗ После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент. По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

📈 С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО). Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

#PLZL #POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

🧐 Новый "золотой" игрок на нашем рынке

Вчера вышла новость о том, что группа компаний Южуралзолото (ЮГК) планирует выйти на биржу уже до конца ноября. Благодаря коллегам, за что им отдельная благодарность, мне удалось послушать выступление ТОП-менеджмента и задать некоторые вопросы.

Сегодня постараюсь пробежаться по основным операционным метрикам бизнеса, чтобы вы понимали, что перед нами за компания. В начале следующей недели подготовлю более подробный разбор, включая анализ финансовых результатов. Возможно там появится информация о цене размещения, было бы интересно взглянуть.

⏳ Итак, компания была основана в 1997 году и с тех пор активно развивалась и сумела пережить несколько крупных кризисов, значит бизнес вполне устойчив . Как понятно из названия, основной продукцией является золото, которое продается, как на внутреннем рынке, так и на экспорт.

✔️ ЮГК находится на 4 месте в РФ по объемам производства желтого металла, уступая Полюсу #PLZL, Полиметаллу #POLY и компании Nordgold. Сырьевая база составляет 51,8 млн тр. унций, а запасы оцениваются в 11,1 млн тр. унций, чего должно хватить на следующие 30 лет.

📈 В отличие от публичных аналогов, ЮГК активно наращивает производство и планирует поддерживать положительную динамику в среднесрочной перспективе. Так, на горизонте до 2026г среднегодовой рост производства, по оценке менеджмента, составит более 14%, у Полюса 4%, у Полиметалла околонулевой показатель.

🏗 Увеличение производственных показателей произойдет, благодаря запуску новых месторождений и расширению мощности действующих активов:

✔️ ГОК "Курасан" - разработка карьера на месторождении "Курасан" и запуск золотоизвлекательной фабрики (ЗИФ), мощностью 4 млн т. руды в год (реализован).

✔️ ЗИФ «Коммунар» - реконструкция с целью доведения проектной мощности до 4,5 млн т. в год к 2025 году. Текущая мощность 2,6 млн т. в год.

✔️ ГОК «Высокое» - разработка карьера на месторождении «Высокое» и запуск двух очередей ЗИФ мощностью по 2 млн .т в год. Ввод в эксплуатацию запланирован на 4 кв. 2023 г.

Эти 3 проекта увеличат производство золота на 316 тыс. тр. унций к 2026 году. Для сравнения, за весь 2022 год было произведено 451 тыс. тр. унций, что предполагает прирост более чем на 70% за 3 года.

📌 Подводя краткий итог, операционно бизнес выглядит весьма интересно и есть хороший потенциал роста впереди. Основная часть капитальных затрат уже сделана и проекты на стадии реализации, в отличие от "Сухого лога" Полюса. Финансовую сторону ЮГК проанализируем в следующем разборе, там есть и плюсы и минусы (вроде инвестиций в Петропавловск... со всеми вытекающими). После анализа финансовой отчетности и появления диапазона оценки для IPO, будем принимать решение, стоит с данной компанией связываться или лучше понаблюдать со стороны

❤️ Ставьте лайк, если данный бизнес вам интересен. Если наберем много положительных реакций сегодня, то разбор постараюсь выложить в понедельник утром.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вышла новость о том, что группа компаний Южуралзолото (ЮГК) планирует выйти на биржу уже до конца ноября. Благодаря коллегам, за что им отдельная благодарность, мне удалось послушать выступление ТОП-менеджмента и задать некоторые вопросы.

Сегодня постараюсь пробежаться по основным операционным метрикам бизнеса, чтобы вы понимали, что перед нами за компания. В начале следующей недели подготовлю более подробный разбор, включая анализ финансовых результатов. Возможно там появится информация о цене размещения, было бы интересно взглянуть.

⏳ Итак, компания была основана в 1997 году и с тех пор активно развивалась и сумела пережить несколько крупных кризисов, значит бизнес вполне устойчив . Как понятно из названия, основной продукцией является золото, которое продается, как на внутреннем рынке, так и на экспорт.

✔️ ЮГК находится на 4 месте в РФ по объемам производства желтого металла, уступая Полюсу #PLZL, Полиметаллу #POLY и компании Nordgold. Сырьевая база составляет 51,8 млн тр. унций, а запасы оцениваются в 11,1 млн тр. унций, чего должно хватить на следующие 30 лет.

📈 В отличие от публичных аналогов, ЮГК активно наращивает производство и планирует поддерживать положительную динамику в среднесрочной перспективе. Так, на горизонте до 2026г среднегодовой рост производства, по оценке менеджмента, составит более 14%, у Полюса 4%, у Полиметалла околонулевой показатель.

🏗 Увеличение производственных показателей произойдет, благодаря запуску новых месторождений и расширению мощности действующих активов:

✔️ ГОК "Курасан" - разработка карьера на месторождении "Курасан" и запуск золотоизвлекательной фабрики (ЗИФ), мощностью 4 млн т. руды в год (реализован).

✔️ ЗИФ «Коммунар» - реконструкция с целью доведения проектной мощности до 4,5 млн т. в год к 2025 году. Текущая мощность 2,6 млн т. в год.

✔️ ГОК «Высокое» - разработка карьера на месторождении «Высокое» и запуск двух очередей ЗИФ мощностью по 2 млн .т в год. Ввод в эксплуатацию запланирован на 4 кв. 2023 г.

Эти 3 проекта увеличат производство золота на 316 тыс. тр. унций к 2026 году. Для сравнения, за весь 2022 год было произведено 451 тыс. тр. унций, что предполагает прирост более чем на 70% за 3 года.

📌 Подводя краткий итог, операционно бизнес выглядит весьма интересно и есть хороший потенциал роста впереди. Основная часть капитальных затрат уже сделана и проекты на стадии реализации, в отличие от "Сухого лога" Полюса. Финансовую сторону ЮГК проанализируем в следующем разборе, там есть и плюсы и минусы (вроде инвестиций в Петропавловск... со всеми вытекающими). После анализа финансовой отчетности и появления диапазона оценки для IPO, будем принимать решение, стоит с данной компанией связываться или лучше понаблюдать со стороны

❤️ Ставьте лайк, если данный бизнес вам интересен. Если наберем много положительных реакций сегодня, то разбор постараюсь выложить в понедельник утром.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Что происходит с компанией Solidcore Resources (бывш. Polymetal)?

В последнее время участились вопросы относительно того, что делать с акциями компании Solidcore Resources. Решил подготовить материал, где мы разберемся, что именно происходит с бизнесом, инфраструктурой и какие есть варианты действий у российских инвесторов.

✔️ Начну немного с предыстории. Polymetal был зарегистрирован на о. Джерси, где в свое время имели прописку и другие известные эмитенты, вроде Русала с ЭН+. Но после событий 2022 года было принято решение о переезде в Казахстан.

✔️ Данная страна была выбрана не случайно. С одной стороны, часть активов Polymetal находится как раз в Казахстане. С другой стороны, существенная часть акционеров была не из РФ и редомициляция в Россию могла бы привести к утрате возможностей голосования и получения дивидендов.

☝️ В начале 2023 года компания попадает под западные санкции и принимает решение продать российскую часть бизнеса. В итоге, в начале 2024 года российские активы продаются компании «Мангазея Плюс». Привлеченные средства направляют на снижение долговой нагрузки зарубежного бизнеса.

🔄 В июне 2024 года компания Polymetal International plc сменила название на Solidcore Resources plc, тикер акций при этом остался прежним #POLY.

🇰🇿 После всех вышеописанных событий, мы имеем компанию Solidcore, зарегистрированную и имеющую листинг в Казахстане, с двумя месторождениями, Кызыл и Варваринское, которые находятся в этой же стране.

❓ Что происходит с акциями эмитента?

Все, кто покупал акции в российском контуре могут остаться с условными "фантиками", которые нельзя перевести на казахстанскую биржу AIX. По данным самой компании, выкуп заблокированных акций завершен, но выкуплено всего 66% от общего количества, находящегося в НРД и других депозитариях РФ.

❗️ Таким образом, еще существенная часть акций остается на руках российских инвесторов (около 22 млн шт.), которые, видимо, ждут какого-то чуда. Но я напомню, что 15 октября состоится официальный делистинг и потом с этими бумагами ничего сделать не получится, скорее всего. Дивиденды на них вы точно не получите, как и не будет возможности продать по разумной цене.

❓ Что делать владельцам таких бумаг?

✔️ На данный момент остается последняя опция - продажа ИК «Питер Траст», который готов приобрести бумаги Solidcore Resources по цене 235,4 рубля за штуку (столько бумаги стоили в конце основной торговой сессии на Мосбирже 27 августа).

❗️ Питер Траст закроет прием заявок на покупку в понедельник 30 сентября в 18:00 мск. Так что остается последний день по сути.

✔️ Оставить бумаги, ничего не предпринимая. Но тогда единственным вариантом в будущем будет продажа их на внебирже (доступно только квалам) по цене существенно ниже той, что будет на AIX, и то, если найдутся желающие купить такой неликвид.

📌 Резюмируя, лично я не вижу смысла держаться за такой актив с новыми инфраструктурными рисками. Уж лучше зафиксировать убыток и переложиться во что-то более понятное, что находится в российском контуре.

#POLY

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

В последнее время участились вопросы относительно того, что делать с акциями компании Solidcore Resources. Решил подготовить материал, где мы разберемся, что именно происходит с бизнесом, инфраструктурой и какие есть варианты действий у российских инвесторов.

✔️ Начну немного с предыстории. Polymetal был зарегистрирован на о. Джерси, где в свое время имели прописку и другие известные эмитенты, вроде Русала с ЭН+. Но после событий 2022 года было принято решение о переезде в Казахстан.

✔️ Данная страна была выбрана не случайно. С одной стороны, часть активов Polymetal находится как раз в Казахстане. С другой стороны, существенная часть акционеров была не из РФ и редомициляция в Россию могла бы привести к утрате возможностей голосования и получения дивидендов.

☝️ В начале 2023 года компания попадает под западные санкции и принимает решение продать российскую часть бизнеса. В итоге, в начале 2024 года российские активы продаются компании «Мангазея Плюс». Привлеченные средства направляют на снижение долговой нагрузки зарубежного бизнеса.

🔄 В июне 2024 года компания Polymetal International plc сменила название на Solidcore Resources plc, тикер акций при этом остался прежним #POLY.

🇰🇿 После всех вышеописанных событий, мы имеем компанию Solidcore, зарегистрированную и имеющую листинг в Казахстане, с двумя месторождениями, Кызыл и Варваринское, которые находятся в этой же стране.

❓ Что происходит с акциями эмитента?

Все, кто покупал акции в российском контуре могут остаться с условными "фантиками", которые нельзя перевести на казахстанскую биржу AIX. По данным самой компании, выкуп заблокированных акций завершен, но выкуплено всего 66% от общего количества, находящегося в НРД и других депозитариях РФ.

❗️ Таким образом, еще существенная часть акций остается на руках российских инвесторов (около 22 млн шт.), которые, видимо, ждут какого-то чуда. Но я напомню, что 15 октября состоится официальный делистинг и потом с этими бумагами ничего сделать не получится, скорее всего. Дивиденды на них вы точно не получите, как и не будет возможности продать по разумной цене.

❓ Что делать владельцам таких бумаг?

✔️ На данный момент остается последняя опция - продажа ИК «Питер Траст», который готов приобрести бумаги Solidcore Resources по цене 235,4 рубля за штуку (столько бумаги стоили в конце основной торговой сессии на Мосбирже 27 августа).

❗️ Питер Траст закроет прием заявок на покупку в понедельник 30 сентября в 18:00 мск. Так что остается последний день по сути.

✔️ Оставить бумаги, ничего не предпринимая. Но тогда единственным вариантом в будущем будет продажа их на внебирже (доступно только квалам) по цене существенно ниже той, что будет на AIX, и то, если найдутся желающие купить такой неликвид.

📌 Резюмируя, лично я не вижу смысла держаться за такой актив с новыми инфраструктурными рисками. Уж лучше зафиксировать убыток и переложиться во что-то более понятное, что находится в российском контуре.

#POLY

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!