🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

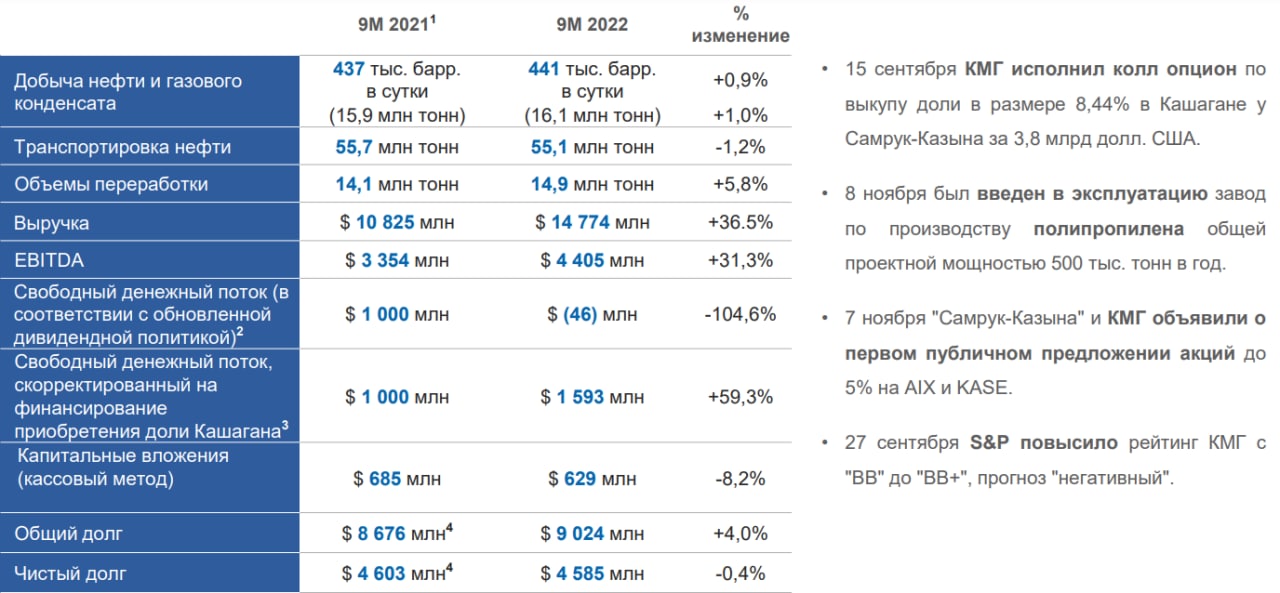

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}