👔 IPO Henderson: куда приземлится спрос инвесторов?

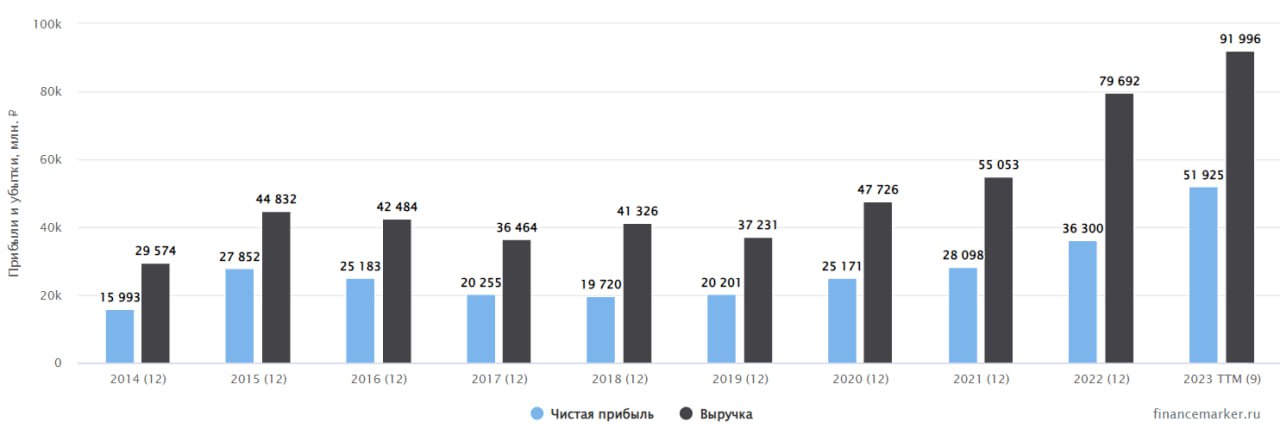

Сеть салонов Henderson специализируется на продаже мужской одежды, обуви и аксессуаров. По итогам 2022 года, компания является самой крупной на рынке РФ, число магазинов составляет 159, ближайшие аналоги, Сударь и Kanzler, имеют 95 и 90 магазинов соответственно. Крупные розничные сети одежды в основном представлены в одном из сегментов (Value mass, Premium, Luxury), а Henderson представлен сразу в двух сегментах, Premium и Luxury, что позволяет ему работать с большей потенциальной аудиторией.

📈 Для улучшения эффективности бизнеса, менеджмент принял стратегию увеличения площади всех магазинов. Это позволит нарастить выручку в пересчете на квадратный метр и увеличить эффективность, сократив операционные издержки. Данная стратегия позволяет снизить срок окупаемости магазина с 15 до 10 месяцев. Но на реализацию этого плана потребуется дополнительное финансирование.

В конце прошлой недели компания объявила о планах провести IPO. Все это произошло на волне сильного ажиотажа после Астры и очень высокого спроса со стороны инвесторов. Сегодня стали известны дополнительные вводные, которые позволяют сделать более точную оценку, насколько сделка может быть интересной.

⚖️ Цена размещения будет в диапазоне 600 - 675 руб. за акцию, количество акций в данный момент составляет 36 млн штук. Таким образом, оценка компании составит от 21,6 млрд руб. до 24,3 млрд руб. без учета доп. эмиссии.

📈 Размещение направлено на привлечение средств в компанию (cash-in), что подразумевает проведение дополнительной эмиссии акций на сумму, не превышающую 3 млрд руб. Для создания дополнительной ликвидности акционер-основатель Группы может продать часть своего пакета на сумму до 0,3 млрд руб. Согласно комментарию от компании, если это и произойдет, то решение будет принято на этапе сбора заявок, а не после сделки.

💰 Дополнительно, мажоритарный акционер может предоставить акции на сумму до 10% от размера IPO для стабилизации цен на вторичных торгах. Таким образом, общий размер IPO составит 3,63 млрд руб., а доля акций в свободном обращении (free-float) будет до 15%.

❗️ Сбор заявок на участие стартовал вчера и завершится 1 ноября, а 2 ноября будет объявлена финальная цена размещения и начнутся торги на Мосбирже.

📊 Сравнительный анализ

Для того, чтобы понять насколько дорого или дешево нам предлагают акции, давайте посмотрим на аналитические оценки бизнеса со стороны крупных брокеров.

Тинькофф инвестиции - 28,9 - 31,5 млрд руб.

БКС - 25 - 37 млрд руб.

Альфа-банк - 25 - 31,6 млрд руб.

Даже если брать по верхней границе диапазона размещения (675 руб.), мы получаем капитализацию на уровне 28 млрд руб.

P = 24,3 + 3,63 = 28 млрд руб. - суммарная капитализация с учетом доп. эмиссии.

Это предполагает дисконт к максимальной оценке от брокеров в 15-20%. То есть рынок может переоценить бизнес выше и инвестор, в таком случае, заберет эту доходность себе. У Henderson форвардный мультипликатор EV/EBITDA 2023F находится на уровне 5х, что при сравнении с ближайшим публичным аналогом FixPrice тоже подразумевает дисконт в 20% (EV/EBITDA FixPrice = 6,2x).

📌 Резюмируя все вышесказанное, эмитент показывает хорошие темпы роста по всем финансовым показателям. Уход иностранных сетевых компаний высвободил существенную часть рынка. Что касается цены IPO, я еще не решил, буду ли подавать заявку, но по сумме критериев получается вполне разумная оценка. Не идеальная, конечно, но где-то близко к справедливым уровням, а если брать в расчет оценку аналогов, то присутствует дисконт.

#HNFG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сеть салонов Henderson специализируется на продаже мужской одежды, обуви и аксессуаров. По итогам 2022 года, компания является самой крупной на рынке РФ, число магазинов составляет 159, ближайшие аналоги, Сударь и Kanzler, имеют 95 и 90 магазинов соответственно. Крупные розничные сети одежды в основном представлены в одном из сегментов (Value mass, Premium, Luxury), а Henderson представлен сразу в двух сегментах, Premium и Luxury, что позволяет ему работать с большей потенциальной аудиторией.

📈 Для улучшения эффективности бизнеса, менеджмент принял стратегию увеличения площади всех магазинов. Это позволит нарастить выручку в пересчете на квадратный метр и увеличить эффективность, сократив операционные издержки. Данная стратегия позволяет снизить срок окупаемости магазина с 15 до 10 месяцев. Но на реализацию этого плана потребуется дополнительное финансирование.

В конце прошлой недели компания объявила о планах провести IPO. Все это произошло на волне сильного ажиотажа после Астры и очень высокого спроса со стороны инвесторов. Сегодня стали известны дополнительные вводные, которые позволяют сделать более точную оценку, насколько сделка может быть интересной.

⚖️ Цена размещения будет в диапазоне 600 - 675 руб. за акцию, количество акций в данный момент составляет 36 млн штук. Таким образом, оценка компании составит от 21,6 млрд руб. до 24,3 млрд руб. без учета доп. эмиссии.

📈 Размещение направлено на привлечение средств в компанию (cash-in), что подразумевает проведение дополнительной эмиссии акций на сумму, не превышающую 3 млрд руб. Для создания дополнительной ликвидности акционер-основатель Группы может продать часть своего пакета на сумму до 0,3 млрд руб. Согласно комментарию от компании, если это и произойдет, то решение будет принято на этапе сбора заявок, а не после сделки.

💰 Дополнительно, мажоритарный акционер может предоставить акции на сумму до 10% от размера IPO для стабилизации цен на вторичных торгах. Таким образом, общий размер IPO составит 3,63 млрд руб., а доля акций в свободном обращении (free-float) будет до 15%.

❗️ Сбор заявок на участие стартовал вчера и завершится 1 ноября, а 2 ноября будет объявлена финальная цена размещения и начнутся торги на Мосбирже.

📊 Сравнительный анализ

Для того, чтобы понять насколько дорого или дешево нам предлагают акции, давайте посмотрим на аналитические оценки бизнеса со стороны крупных брокеров.

Тинькофф инвестиции - 28,9 - 31,5 млрд руб.

БКС - 25 - 37 млрд руб.

Альфа-банк - 25 - 31,6 млрд руб.

Даже если брать по верхней границе диапазона размещения (675 руб.), мы получаем капитализацию на уровне 28 млрд руб.

P = 24,3 + 3,63 = 28 млрд руб. - суммарная капитализация с учетом доп. эмиссии.

Это предполагает дисконт к максимальной оценке от брокеров в 15-20%. То есть рынок может переоценить бизнес выше и инвестор, в таком случае, заберет эту доходность себе. У Henderson форвардный мультипликатор EV/EBITDA 2023F находится на уровне 5х, что при сравнении с ближайшим публичным аналогом FixPrice тоже подразумевает дисконт в 20% (EV/EBITDA FixPrice = 6,2x).

📌 Резюмируя все вышесказанное, эмитент показывает хорошие темпы роста по всем финансовым показателям. Уход иностранных сетевых компаний высвободил существенную часть рынка. Что касается цены IPO, я еще не решил, буду ли подавать заявку, но по сумме критериев получается вполне разумная оценка. Не идеальная, конечно, но где-то близко к справедливым уровням, а если брать в расчет оценку аналогов, то присутствует дисконт.

#HNFG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Новые перспективы для Мосбиржи

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👔 Хендерсон сохранил высокие темпы роста бизнеса

Компания опубликовала операционные данные по итогу 2023 года. Сегодня попробуем оценить, насколько ожидания соответствуют реальности и какие есть перспективы.

📈 Ключевым показателем здесь выступает выручка, которая увеличилась на 35,1% г/г до 16,8 млрд руб. Данный результат превзошел даже ожидания самого эмитента. Главным драйвером такого роста стали онлайн продажи, как в собственных салонах компании, так и через крупные маркетплейсы.

🛒 Также стоит отметить рост сопоставимых (LFL) показателей, которые демонстрируют динамику без учета открытия новых магазинов. LFL-выручка увеличилась на 27,3% г/г, а LFL-посещаемость выросла на 8,9% г/г. Как мы видим, оба этих показателя обгоняют официальную инфляцию (7,4%).

📱 Доля онлайн продаж в структуре выручки увеличилась до 17,1%. Многие магазины существенную часть своей продукции реализуют через маркетплейсы. Раньше считалось, что маркетплейсы являются конкурентами традиционного непродовольственного ритейла, но Хендерсону удалось найти синергию с данным сегментом.

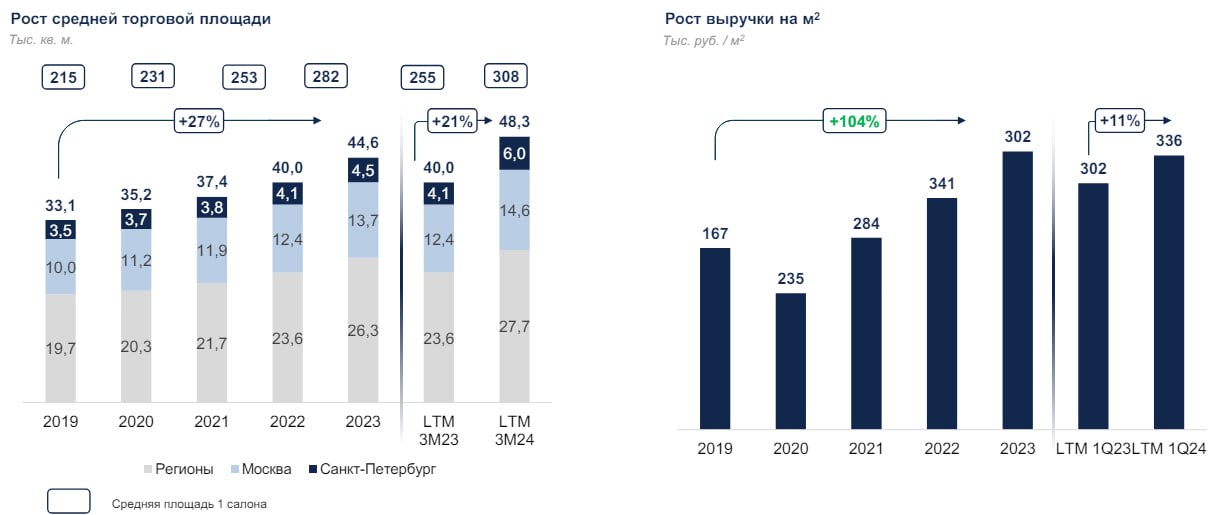

🏗 Компания продолжает трансформацию магазинов в соответствии с ранее принятой стратегий развития. Менеджмент придерживается подхода не наращивания числа магазинов, а делает ставку на рост площади уже существующих. Это позволяет увеличить выручку в пересчете на 1 кв.м. Так, по итогам 2023 года, торговая площадь компании выросла на 13,6% Г/Г до 44, 6 тыс. кв.м.

💰 Финансового отчета пока не было, но в пресс-релизе некоторые данные все-же раскрыли. Процитирую:

📝 Комментарий Рубена Арутюняна, Президента и Председателя Совета директоров HENDERSON:

"Наши высокие финансовые результаты 2023 года, в частности размер прибыли свыше 2,0 млрд рублей позволяют подтвердить наши планы о рекомендации Совету директоров ПАО HFG выплатить по итогам 2023 года дивиденды в размере 50% от ЧП, и не менее 25 рублей на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,20 - при ограничивающем значении долга к EBITDA свыше 3,0".

Точный размер чистой прибыли пока неизвестен, но если взять за ориентир консервативно 2 млрд руб., то сумма дивидендов на акцию по итогам года составит около 28 руб. Это нас ориентирует на див. доходность в размере 4,7%. Скромно, но для растущей компании вполне приятно.

☝️ На конференц-колле менеджмент заявил, что пока не рассматривает сделки слияний и поглощений, но это всегда вопрос цены. Если поступит предложение о приобретении по сходной цене, то готовы будут изучить. Так что основной акцент останется на органическом росте в ближайшей перспективе.

📌 Компания нас не планирует баловать отчетами, финансовые по МСФО будут выходить лишь раз в полугодие, а операционные ежеквартально. Тем не менее, пока раскрываемость вполне достойная. Посмотрим, как бизнесу удастся пройти 2024 год, когда драйвер в виде ухода конкурентов уже реализовался. Если получится сохранить текущие темпы роста, то Хендерсон станет достойной идеей в портфеле долгосрочного инвестора.

#HNFG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала операционные данные по итогу 2023 года. Сегодня попробуем оценить, насколько ожидания соответствуют реальности и какие есть перспективы.

📈 Ключевым показателем здесь выступает выручка, которая увеличилась на 35,1% г/г до 16,8 млрд руб. Данный результат превзошел даже ожидания самого эмитента. Главным драйвером такого роста стали онлайн продажи, как в собственных салонах компании, так и через крупные маркетплейсы.

🛒 Также стоит отметить рост сопоставимых (LFL) показателей, которые демонстрируют динамику без учета открытия новых магазинов. LFL-выручка увеличилась на 27,3% г/г, а LFL-посещаемость выросла на 8,9% г/г. Как мы видим, оба этих показателя обгоняют официальную инфляцию (7,4%).

📱 Доля онлайн продаж в структуре выручки увеличилась до 17,1%. Многие магазины существенную часть своей продукции реализуют через маркетплейсы. Раньше считалось, что маркетплейсы являются конкурентами традиционного непродовольственного ритейла, но Хендерсону удалось найти синергию с данным сегментом.

🏗 Компания продолжает трансформацию магазинов в соответствии с ранее принятой стратегий развития. Менеджмент придерживается подхода не наращивания числа магазинов, а делает ставку на рост площади уже существующих. Это позволяет увеличить выручку в пересчете на 1 кв.м. Так, по итогам 2023 года, торговая площадь компании выросла на 13,6% Г/Г до 44, 6 тыс. кв.м.

💰 Финансового отчета пока не было, но в пресс-релизе некоторые данные все-же раскрыли. Процитирую:

📝 Комментарий Рубена Арутюняна, Президента и Председателя Совета директоров HENDERSON:

"Наши высокие финансовые результаты 2023 года, в частности размер прибыли свыше 2,0 млрд рублей позволяют подтвердить наши планы о рекомендации Совету директоров ПАО HFG выплатить по итогам 2023 года дивиденды в размере 50% от ЧП, и не менее 25 рублей на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,20 - при ограничивающем значении долга к EBITDA свыше 3,0".

Точный размер чистой прибыли пока неизвестен, но если взять за ориентир консервативно 2 млрд руб., то сумма дивидендов на акцию по итогам года составит около 28 руб. Это нас ориентирует на див. доходность в размере 4,7%. Скромно, но для растущей компании вполне приятно.

☝️ На конференц-колле менеджмент заявил, что пока не рассматривает сделки слияний и поглощений, но это всегда вопрос цены. Если поступит предложение о приобретении по сходной цене, то готовы будут изучить. Так что основной акцент останется на органическом росте в ближайшей перспективе.

📌 Компания нас не планирует баловать отчетами, финансовые по МСФО будут выходить лишь раз в полугодие, а операционные ежеквартально. Тем не менее, пока раскрываемость вполне достойная. Посмотрим, как бизнесу удастся пройти 2024 год, когда драйвер в виде ухода конкурентов уже реализовался. Если получится сохранить текущие темпы роста, то Хендерсон станет достойной идеей в портфеле долгосрочного инвестора.

#HNFG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Henderson продолжает уверенно расти

В начале ноября прошлого года компания вышла на биржу, проведя IPO по цене 675 руб. за акцию, что давало оценку всего бизнеса в размере 24,7 млрд руб. Это была первая публичная компания из сектора одежды и моды на нашем рынке.

📊 В связи с этим, появлялось множество разных мнений после размещения, как в поддержку бизнеса, так и против него. Тем не менее, несмотря на начальную коррекцию, акции уже обновили свои максимумы и находятся на 16% выше цены IPO. Как бизнес себя чувствует сейчас и есть ли перспективы дальнейшего роста? Попробуем сегодня разобраться.

Главное, на что стоит обращать внимание инвестору, это динамика операционных результатов. Если бизнес не растет, то рано или поздно он начнет терять свою долю рынка, что негативно отразится на доходах и маржинальности.

📈 Хендерсон пока продолжает демонстрировать двузначные темпы роста по многим направлениям. Так, рост торговой площади по итогам 1 кв. 2024 года составил 21% г/г. Напомню, что компания пошла по пути расширения площадей текущих торговых точек, вместо открытия новых.

📈 Выручка в пересчете на 1 кв.м. выросла на 11% г/г до 336 тыс. руб. Таким образом, мы действительно видим рост эффективности, о котором говорил менеджмент в рамках своей стратегии. Вслед за полезной площадью растут и доходы с каждого квадратного метра.

☝️ Если исключить из сравнения новые и закрытые магазины за период, то мы получим показатель like-for-like (LFL). LFL продажи в 1 квартале выросли на 24% г/г, что весьма неплохо.

🏦 Несмотря на активную фазу развития, долговая нагрузка находится на очень консервативном уровне, чистый долг снизился до 7,5 млрд руб., а отношение ND/EBITDA = 0x (без учета аренды) и 1,2х с учетом аренды.

💰 В рамках див. политики, пока отношение ND/EBITDA ниже 2,5х (с учетом аренды), акционерам распределяют не менее 50% от чистой прибыли по МСФО дважды в год. По итогам 1 квартала 2024 года рекомендовали выплатить 30 руб. на акцию, но технически это будет выплата за весь 2023 год. Доходность не очень большая и к текущей цене акции составляет 3,8%. Дата закрытия реестра - 10 июня.

🏗 Помимо переформатирования текущих магазинов, Хендерсон планирует построить крупный распределительный центр в Шереметьево. Начало строительства после фазы проектирования ожидается до конца текущего года, а ввод запланирован на январь 2026 года.

✔️ Бизнес чувствует себя вполне уверенно, поддерживая темпы роста на уровне заявленных. Несмотря на внушительный размер компании и увеличение доли маркетплейсов, пока удается сохранять двузначные темпы роста.

☝️ Кстати, о маркетплейсах, они тоже фигурируют в выручке и на них приходится около 8%, а общая доля продаж по онлайн каналам дошла до 20,4% на конец 1 кв. 2024 года. Так что Ozon, Wildberries как таковыми конкурентами не являются и даже наоборот, через них реализуется часть продукции компании.

📌 Резюмируя, Хендерсон продолжает активно расти, как в оффлайн, так и в онлайн сегменте. По мультипликаторам за 2023 год оценка близка к справедливой, но если двузначные темпы роста получится сохранить, то цена акций до конца года может тоже увеличиться. Дождемся финансового отчета и посчитаем свежие мультипликаторы для более точной оценки.

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале ноября прошлого года компания вышла на биржу, проведя IPO по цене 675 руб. за акцию, что давало оценку всего бизнеса в размере 24,7 млрд руб. Это была первая публичная компания из сектора одежды и моды на нашем рынке.

📊 В связи с этим, появлялось множество разных мнений после размещения, как в поддержку бизнеса, так и против него. Тем не менее, несмотря на начальную коррекцию, акции уже обновили свои максимумы и находятся на 16% выше цены IPO. Как бизнес себя чувствует сейчас и есть ли перспективы дальнейшего роста? Попробуем сегодня разобраться.

Главное, на что стоит обращать внимание инвестору, это динамика операционных результатов. Если бизнес не растет, то рано или поздно он начнет терять свою долю рынка, что негативно отразится на доходах и маржинальности.

📈 Хендерсон пока продолжает демонстрировать двузначные темпы роста по многим направлениям. Так, рост торговой площади по итогам 1 кв. 2024 года составил 21% г/г. Напомню, что компания пошла по пути расширения площадей текущих торговых точек, вместо открытия новых.

📈 Выручка в пересчете на 1 кв.м. выросла на 11% г/г до 336 тыс. руб. Таким образом, мы действительно видим рост эффективности, о котором говорил менеджмент в рамках своей стратегии. Вслед за полезной площадью растут и доходы с каждого квадратного метра.

☝️ Если исключить из сравнения новые и закрытые магазины за период, то мы получим показатель like-for-like (LFL). LFL продажи в 1 квартале выросли на 24% г/г, что весьма неплохо.

🏦 Несмотря на активную фазу развития, долговая нагрузка находится на очень консервативном уровне, чистый долг снизился до 7,5 млрд руб., а отношение ND/EBITDA = 0x (без учета аренды) и 1,2х с учетом аренды.

💰 В рамках див. политики, пока отношение ND/EBITDA ниже 2,5х (с учетом аренды), акционерам распределяют не менее 50% от чистой прибыли по МСФО дважды в год. По итогам 1 квартала 2024 года рекомендовали выплатить 30 руб. на акцию, но технически это будет выплата за весь 2023 год. Доходность не очень большая и к текущей цене акции составляет 3,8%. Дата закрытия реестра - 10 июня.

🏗 Помимо переформатирования текущих магазинов, Хендерсон планирует построить крупный распределительный центр в Шереметьево. Начало строительства после фазы проектирования ожидается до конца текущего года, а ввод запланирован на январь 2026 года.

✔️ Бизнес чувствует себя вполне уверенно, поддерживая темпы роста на уровне заявленных. Несмотря на внушительный размер компании и увеличение доли маркетплейсов, пока удается сохранять двузначные темпы роста.

☝️ Кстати, о маркетплейсах, они тоже фигурируют в выручке и на них приходится около 8%, а общая доля продаж по онлайн каналам дошла до 20,4% на конец 1 кв. 2024 года. Так что Ozon, Wildberries как таковыми конкурентами не являются и даже наоборот, через них реализуется часть продукции компании.

📌 Резюмируя, Хендерсон продолжает активно расти, как в оффлайн, так и в онлайн сегменте. По мультипликаторам за 2023 год оценка близка к справедливой, но если двузначные темпы роста получится сохранить, то цена акций до конца года может тоже увеличиться. Дождемся финансового отчета и посчитаем свежие мультипликаторы для более точной оценки.

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Подводим итоги всех IPO за последние 4 года

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Подводим итоги всех IPO в РФ за последние 4 года

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

📊 Что происходит с акциями ВИ.ру?

Вижу много комментариев относительно того, что цена акций ВИ.ру опустилась ниже цены IPO. Решил поделиться и собственным мнением по данному поводу.

Я делал несколько постов с обзором бизнеса и анализом оценки компании. Если резюмировать, то бизнес демонстрирует хорошие темпы роста, а оценка вполне справедливая для нашего рынка и имеет дисконт к той справедливой цене, которую приводят аналитики крупных брокерских компаний.

❓ Так почему же акции падают?

А почему они должны расти в первый же день торгов? У рынка появилось искаженное представление об IPO после выхода Астры #ASTR, когда акции за день улетели на планку. Но если мы будем ориентироваться не только на этот пример, а еще рассмотрим другие, то картина в корне изменится.

✔️ Делал подробное видео на эту тему, с обзором всех IPO за последние 4 года. И там же подробно рассказал о том, на какие параметры стоит смотреть в первую очередь для оценки бизнеса, включая ВИ.ру:

🎞 https://youtu.be/eYJCB8bmVw0

📉 Приведу несколько наглядных примеров. Акции Позитива #POSI сразу после IPO падали более, чем на 44% и это без учета просадки 24 февраля 2022 года. Котировки #WUSH также после IPO улетели вниз на 27%, после чего вырастали с минимумов на 150% в пике. Из недавнего акции Хендерсон #HNFG после размещения падали почти на 30%, а потом с минимумов за полгода вырастали на 70% в пике.

📈 Таким образом, если бизнес качественный и показывает растущую динамику операционных и финансовых результатов, то рост котировок - лишь вопрос времени. Также многое зависит от периода размещения, рынок не всегда находится в растущей фазе, что сказывается на ценах акций всех компаний, включая новые.

☝️ Не стоит забывать и про спекулятивную составляющую. Кто-то участвует в IPO с целью быстро заработать, а если не видит кратного роста сразу, начинает продавать. Это оказывает давление на котировки.

🛠 Что касается размещения ВИ.ру, то компания вышла в период коррекции всего рынка и динамика ее акций сейчас сопоставима с просадкой большинства индексных историй.

📌 Я свою позицию продолжаю удерживать, ее брал с целью среднесрочного удержания. Хорошие коррекции буду использовать для наращивания доли. И, как писал ранее, буду следить за отчетами и новостями эмитента и держать вас в курсе происходящего.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Вижу много комментариев относительно того, что цена акций ВИ.ру опустилась ниже цены IPO. Решил поделиться и собственным мнением по данному поводу.

Я делал несколько постов с обзором бизнеса и анализом оценки компании. Если резюмировать, то бизнес демонстрирует хорошие темпы роста, а оценка вполне справедливая для нашего рынка и имеет дисконт к той справедливой цене, которую приводят аналитики крупных брокерских компаний.

❓ Так почему же акции падают?

А почему они должны расти в первый же день торгов? У рынка появилось искаженное представление об IPO после выхода Астры #ASTR, когда акции за день улетели на планку. Но если мы будем ориентироваться не только на этот пример, а еще рассмотрим другие, то картина в корне изменится.

✔️ Делал подробное видео на эту тему, с обзором всех IPO за последние 4 года. И там же подробно рассказал о том, на какие параметры стоит смотреть в первую очередь для оценки бизнеса, включая ВИ.ру:

🎞 https://youtu.be/eYJCB8bmVw0

📉 Приведу несколько наглядных примеров. Акции Позитива #POSI сразу после IPO падали более, чем на 44% и это без учета просадки 24 февраля 2022 года. Котировки #WUSH также после IPO улетели вниз на 27%, после чего вырастали с минимумов на 150% в пике. Из недавнего акции Хендерсон #HNFG после размещения падали почти на 30%, а потом с минимумов за полгода вырастали на 70% в пике.

📈 Таким образом, если бизнес качественный и показывает растущую динамику операционных и финансовых результатов, то рост котировок - лишь вопрос времени. Также многое зависит от периода размещения, рынок не всегда находится в растущей фазе, что сказывается на ценах акций всех компаний, включая новые.

☝️ Не стоит забывать и про спекулятивную составляющую. Кто-то участвует в IPO с целью быстро заработать, а если не видит кратного роста сразу, начинает продавать. Это оказывает давление на котировки.

🛠 Что касается размещения ВИ.ру, то компания вышла в период коррекции всего рынка и динамика ее акций сейчас сопоставима с просадкой большинства индексных историй.

📌 Я свою позицию продолжаю удерживать, ее брал с целью среднесрочного удержания. Хорошие коррекции буду использовать для наращивания доли. И, как писал ранее, буду следить за отчетами и новостями эмитента и держать вас в курсе происходящего.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

YouTube

Подводим итоги всех IPO в РФ за последние 4 года

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

👔 Хендерсон: история эффективного роста

✍️ Разбирая сектор непродуктового ритейла в закрытом канале, мы обратили внимание на сильные результаты сопоставимых продаж и темпов роста бизнеса Хендерсон по сравнению с конкурентами. Сегодня оценим текущую динамику по данным полугодового отчета.

🚀 Операционные показатели продолжают расти по всем направлениям.

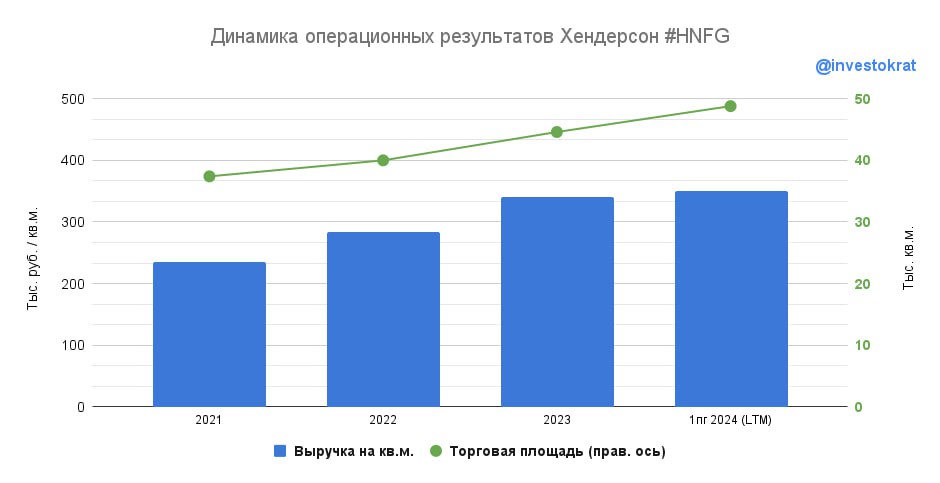

📈 Торговая площадь увеличилась на 19% г/г, а выручка в пересчете на квадратный метр на 11%. Бизнес не просто растет в масштабах за счет открытия новых магазинов, но и параллельно увеличивает их эффективность!

📈 Это привело к росту выручки всей компании на 32% г/г.

🪡 Отсюда делаем вывод, что рынок одежды в России еще не достиг насыщения после ухода иностранных брендов. Если кто не знал, то Хендерсон - это не просто ритейлер, но еще и производитель одежды. Компания имеет вертикально интегрированную структуру и контролирует всю цепочку производства: от создания дизайна до конечных продаж.

📈 Озвученные выше тезисы и результаты находят отражение в росте LFL продаж на 20% г/г!

📱 Менеджмент Хендерсона идет в ногу со временем и диверсифицирует каналы сбыта, которые представлены тремя основными направлениями: салоны, click&collect (онлайн заказ + самовывоз из салона), а также маркетплейсы (Ozon, Wildberries, Lamoda). Также существует сервис собственной доставки клиентам, корпоративные продажи и экспорт. Но пока они занимают незначительную долю в выручке.

📊 Онлайн-направления развиваются опережающими темпами и растут на 54% г/г. Доля онлайн-продаж достигла 19% по сравнению с 16% годом ранее. Условно каждый пятый заказ поступают через интернет-каналы.

🏗 К январю 2026 года компания планирует запустить распределительный центр в Шереметьево (Московская область), что позволит еще более эффективно работать с отгрузками.

🧮 Чистый долг Хендерсона снизился с 8,9 до 0,9 млрд руб., а соотношение ND/EBITDA опустилось до 0,2х. Снижение долговой нагрузки - сильный козырь в условиях высокой ключевой ставки.

💰 По итогам полугодия менеджмент планирует рекомендовать совету директоров выплату 15 рублей дивидендов на акцию. За 2023 год уже было выплачено 30 рублей на акцию и сейчас компания продолжает следовать прежним курсом. 30 рублей годовых дивидендов - это примерно 4,4% доходности к текущей биржевой цене. Сейчас большая часть ресурсов направлена на рост бизнеса, а дивиденды лучше воспринимать, как приятный, но не главный, бонус.

📌 Чтобы освежить оценку бизнеса, нужно дождаться результатов прибыли по МСФО. А пока можно констатировать, что компания, как минимум, достойна внимания инвесторов. Высокие темпы роста, развитие омниканальных продаж, отличная эффективность открываемых площадей, низкая долговая нагрузка - и все это в рамках одного эмитента!

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✍️ Разбирая сектор непродуктового ритейла в закрытом канале, мы обратили внимание на сильные результаты сопоставимых продаж и темпов роста бизнеса Хендерсон по сравнению с конкурентами. Сегодня оценим текущую динамику по данным полугодового отчета.

🚀 Операционные показатели продолжают расти по всем направлениям.

📈 Торговая площадь увеличилась на 19% г/г, а выручка в пересчете на квадратный метр на 11%. Бизнес не просто растет в масштабах за счет открытия новых магазинов, но и параллельно увеличивает их эффективность!

📈 Это привело к росту выручки всей компании на 32% г/г.

🪡 Отсюда делаем вывод, что рынок одежды в России еще не достиг насыщения после ухода иностранных брендов. Если кто не знал, то Хендерсон - это не просто ритейлер, но еще и производитель одежды. Компания имеет вертикально интегрированную структуру и контролирует всю цепочку производства: от создания дизайна до конечных продаж.

📈 Озвученные выше тезисы и результаты находят отражение в росте LFL продаж на 20% г/г!

📱 Менеджмент Хендерсона идет в ногу со временем и диверсифицирует каналы сбыта, которые представлены тремя основными направлениями: салоны, click&collect (онлайн заказ + самовывоз из салона), а также маркетплейсы (Ozon, Wildberries, Lamoda). Также существует сервис собственной доставки клиентам, корпоративные продажи и экспорт. Но пока они занимают незначительную долю в выручке.

📊 Онлайн-направления развиваются опережающими темпами и растут на 54% г/г. Доля онлайн-продаж достигла 19% по сравнению с 16% годом ранее. Условно каждый пятый заказ поступают через интернет-каналы.

🏗 К январю 2026 года компания планирует запустить распределительный центр в Шереметьево (Московская область), что позволит еще более эффективно работать с отгрузками.

🧮 Чистый долг Хендерсона снизился с 8,9 до 0,9 млрд руб., а соотношение ND/EBITDA опустилось до 0,2х. Снижение долговой нагрузки - сильный козырь в условиях высокой ключевой ставки.

💰 По итогам полугодия менеджмент планирует рекомендовать совету директоров выплату 15 рублей дивидендов на акцию. За 2023 год уже было выплачено 30 рублей на акцию и сейчас компания продолжает следовать прежним курсом. 30 рублей годовых дивидендов - это примерно 4,4% доходности к текущей биржевой цене. Сейчас большая часть ресурсов направлена на рост бизнеса, а дивиденды лучше воспринимать, как приятный, но не главный, бонус.

📌 Чтобы освежить оценку бизнеса, нужно дождаться результатов прибыли по МСФО. А пока можно констатировать, что компания, как минимум, достойна внимания инвесторов. Высокие темпы роста, развитие омниканальных продаж, отличная эффективность открываемых площадей, низкая долговая нагрузка - и все это в рамках одного эмитента!

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍁 Хендерсон: анализ отчета и тезисы с конференции Смартлаба

Прежде, чем переходить к анализу отчета и тезисам с конференции, хочу отметить одно наблюдение. Многие представители инвестиционного сообщества начинают одеваться в одежду от данного бренда. Возможно так было и раньше, но я начал замечать только сейчас.

👔 Мне многие вещи Хендерсон тоже нравятся, сам их с удовольствием ношу, в том числе и на конференции. Они не уступают по качеству материала, дизайну и цене многим западным брендам, которые хоть и ушли официально, но все-еще доступны для покупки в РФ.

☝️ Это мое личное субъективное мнение, ваш взгляд может отличаться, я не настаиваю.

Перейдем теперь к отчету.

📊 Хендерсон опубликовал операционный отчет по итогам сентября и 9 месяцев 2024 года. В прошлый раз мы отмечали, что компания активно наращивает продажи, переоткрывает салоны и увеличивает выручку. В общем, представляет из себя типичную историю роста в нетипичном для российского фондового рынка секторе. Других публичных ритейлеров и производителей одежды у нас пока нет.

✔️ Однако, по итогам сентября мы видим небольшое замедление: выручка прибавила 13% г/г, а LFL-продажи 2,9%. Для сравнения, за 9 месяцев выручка выросла на 27,3% г/г, а LFL-продажи на 15,7%.

📱 Динамика онлайн-продаж также замедлилась. За сентябрь прирост составил 37% г/г, а за 9 месяцев 53%. Доля онлайн продаж от выручки увеличилась с 16,6% годом ранее до 20%. Это значит, что каждая пятая покупка совершается вне классических салонов. Радует и то, что Хендерсон не пытается конкурировать с маркетплейсами, а идет в ногу со временем и сам активно реализует свои товары через них.

☝️ Помимо маркетплейсов, к онлайн-продажам Хендерсон относит заказы через собственный интернет-магазин, а также, самовывоз заказов из салонов.

📣 На конференции поднимался вопрос, относительно снижения темпов роста в сентябре. Компания это связывает с аномально теплой погодой в центральном регионе, негативно повлиявшей на продажи осенне-зимних коллекций. Это вполне логично, что в теплую погоду люди не так охотно покупали свитера, пуховики и шапки... просто спрос сместится на 1 месяц вперед.

👍 Тем не менее, Хендерсон продолжает оставаться быстрорастущим игроком в своем секторе. Компания доказала, что умеет перекладывать инфляцию на потребителя и расти в масштабах без значительного увеличения долга. В текущих условиях это очень ценно. А делать выводы по одному слабому месяцу, как минимум, преждевременно.

📌 Снижение темпов роста в сентябре является разовым фактором. В октября стало значительно холоднее, поэтому, отложенный спрос на теплые коллекции должен реализоваться. Ждем результатов оставшихся месяцев и отчет МСФО, после чего сможем сделать более полные выводы и посчитать актуальную оценку.

📢 А тем, кто хочет более подробно погрузиться в тонкости бизнеса, советую послушать эфир с представителями компании.

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прежде, чем переходить к анализу отчета и тезисам с конференции, хочу отметить одно наблюдение. Многие представители инвестиционного сообщества начинают одеваться в одежду от данного бренда. Возможно так было и раньше, но я начал замечать только сейчас.

👔 Мне многие вещи Хендерсон тоже нравятся, сам их с удовольствием ношу, в том числе и на конференции. Они не уступают по качеству материала, дизайну и цене многим западным брендам, которые хоть и ушли официально, но все-еще доступны для покупки в РФ.

☝️ Это мое личное субъективное мнение, ваш взгляд может отличаться, я не настаиваю.

Перейдем теперь к отчету.

📊 Хендерсон опубликовал операционный отчет по итогам сентября и 9 месяцев 2024 года. В прошлый раз мы отмечали, что компания активно наращивает продажи, переоткрывает салоны и увеличивает выручку. В общем, представляет из себя типичную историю роста в нетипичном для российского фондового рынка секторе. Других публичных ритейлеров и производителей одежды у нас пока нет.

✔️ Однако, по итогам сентября мы видим небольшое замедление: выручка прибавила 13% г/г, а LFL-продажи 2,9%. Для сравнения, за 9 месяцев выручка выросла на 27,3% г/г, а LFL-продажи на 15,7%.

📱 Динамика онлайн-продаж также замедлилась. За сентябрь прирост составил 37% г/г, а за 9 месяцев 53%. Доля онлайн продаж от выручки увеличилась с 16,6% годом ранее до 20%. Это значит, что каждая пятая покупка совершается вне классических салонов. Радует и то, что Хендерсон не пытается конкурировать с маркетплейсами, а идет в ногу со временем и сам активно реализует свои товары через них.

☝️ Помимо маркетплейсов, к онлайн-продажам Хендерсон относит заказы через собственный интернет-магазин, а также, самовывоз заказов из салонов.

📣 На конференции поднимался вопрос, относительно снижения темпов роста в сентябре. Компания это связывает с аномально теплой погодой в центральном регионе, негативно повлиявшей на продажи осенне-зимних коллекций. Это вполне логично, что в теплую погоду люди не так охотно покупали свитера, пуховики и шапки... просто спрос сместится на 1 месяц вперед.

👍 Тем не менее, Хендерсон продолжает оставаться быстрорастущим игроком в своем секторе. Компания доказала, что умеет перекладывать инфляцию на потребителя и расти в масштабах без значительного увеличения долга. В текущих условиях это очень ценно. А делать выводы по одному слабому месяцу, как минимум, преждевременно.

📌 Снижение темпов роста в сентябре является разовым фактором. В октября стало значительно холоднее, поэтому, отложенный спрос на теплые коллекции должен реализоваться. Ждем результатов оставшихся месяцев и отчет МСФО, после чего сможем сделать более полные выводы и посчитать актуальную оценку.

📢 А тем, кто хочет более подробно погрузиться в тонкости бизнеса, советую послушать эфир с представителями компании.

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}