Банк Санкт-Петербург #BSPB

Банк Санкт-Петербург основан в 1990 году и является одним из крупнейших региональных банков России. БСП осуществляет свою деятельность на территории г.Санкт-Петербург и Ленинградской области, г.Москвы и г.Калининграда.

Основные направления деятельности Банка:

1. Кредитование физ. и юр. лиц

2. РКО (расчетно-кассовое обслуживание)

3. Операции на валютном рынке

4. Операции на рынке межбанковских кредитов

5. Операции с ценными бумагами

Капитализация компании – 29,4 млрд. руб.

Структура акционерного капитала:

Менеджмент компании – 25,3%

Савельев С.А. – 24,7%

Прочее – 27,7%

Free Float – 22,3%

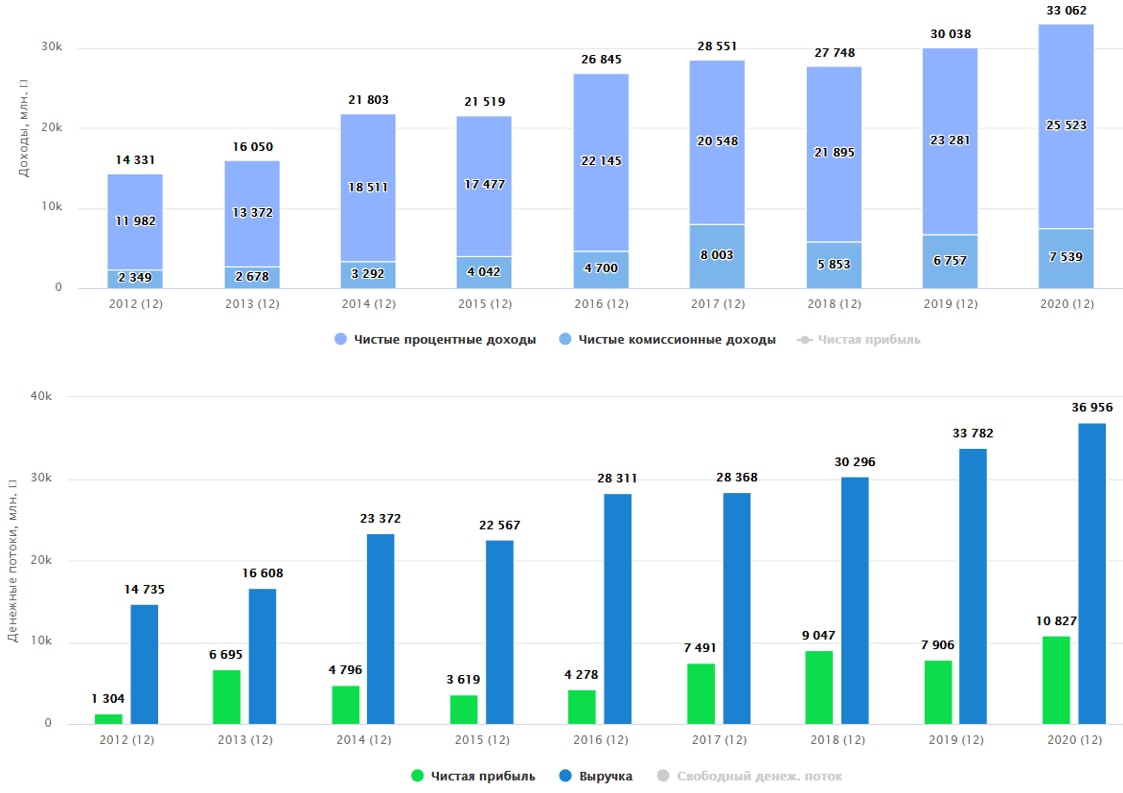

Финансовые результаты за 2020 год по МФСО:

Чистый % доход вырос на 9,4% до 25,5 млрд. руб.

Чистый комиссионный доход вырос на 10,3% до 7,5 млрд. руб.

Доход от операций на валютном рынке вырос в 2,7 раза г/г до 2,8 млрд. руб.

Чистая прибыль выросла 37% г/г до 10,8 млрд. руб.

Кредитный портфель вырос на 14,7% г/г до 470 млрд. руб. Капитал Банка увеличился на 12% г/г до 88,7 млрд. руб.

Мультипликаторы:

P/E = 2,7 (средняя за 5 лет 3,87)

P/В = 0,33 (средняя за 5 лет 0,37)

Чистая % маржа = 3,9% (средняя за 5 лет 3,75%)

ROE = 12,9% (средняя за 5 лет 10,84%)

По мультипликаторам компания оценена немного ниже своих средних значений. БСП по Р/В является одним из самых дешевых банков в своем секторе.

Дивидендная политика

Див. политика от ноября 2018 года предполагает выплату на дивиденды не менее 20% прибыли по МСФО.

8 Апреля СД БСП утвердил дивиденды по итогам 2020 года. Компания распределит 2,16 млрд. руб, что составит 4,56 руб на акцию, что даетДД= 7,5%. Но стоит понимать, что такая высокая ДД обусловлена высоким доходом от валютных переоценок, что является разовым фактором.

24 декабря 2020 года Банк утвердил стратегию развития до 2023 года, по результатам которой планируется выйти на рентабельность капитала в 15%.

Шаги для достижения цели:

Кредитный портфель должен будет вырасти на 30% до 600 млрд. руб.

Выручка увеличится на 35% до 50 млрд. руб.

Чистая прибыль увеличится до 17 млрд. руб.

При такой стратегии, чтобы удержать показатель достаточности капитала Н1 в заданном диапазоне 9,5%-9,9%, банку придется наращивать свой капитал. Если провести нехитрые расчеты, то увидим, что капитал за эти 3 года должен будет вырасти примерно на 20 млрд. руб. Именно поэтому, до 2023 года не стоит ожидать изменений в дивидендной политике.

Если менеджмент банка сможет реализовать свои планы, то к 2024 году фин. показатели БСП подрастут. Это может стать шагом для пересмотра див. политики в лучшую сторону.

БСП можно взять, если делать ставку на дивиденды, пока его сложно назвать историей роста. В случае потенциального введения цифрового рубля, не совсем понятна роль небольших банков. С высокой долей вероятности все консолидируют крупные представители сектора, включая ЦБ. Мы уже видим, как ЦБ забирает себе часть комиссионных доходов банков через СБП, такая тенденция скорее всего продолжится. Лично я пока делаю ставку только на крупные банки, они выживут при любом сценарии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Банк Санкт-Петербург основан в 1990 году и является одним из крупнейших региональных банков России. БСП осуществляет свою деятельность на территории г.Санкт-Петербург и Ленинградской области, г.Москвы и г.Калининграда.

Основные направления деятельности Банка:

1. Кредитование физ. и юр. лиц

2. РКО (расчетно-кассовое обслуживание)

3. Операции на валютном рынке

4. Операции на рынке межбанковских кредитов

5. Операции с ценными бумагами

Капитализация компании – 29,4 млрд. руб.

Структура акционерного капитала:

Менеджмент компании – 25,3%

Савельев С.А. – 24,7%

Прочее – 27,7%

Free Float – 22,3%

Финансовые результаты за 2020 год по МФСО:

Чистый % доход вырос на 9,4% до 25,5 млрд. руб.

Чистый комиссионный доход вырос на 10,3% до 7,5 млрд. руб.

Доход от операций на валютном рынке вырос в 2,7 раза г/г до 2,8 млрд. руб.

Чистая прибыль выросла 37% г/г до 10,8 млрд. руб.

Кредитный портфель вырос на 14,7% г/г до 470 млрд. руб. Капитал Банка увеличился на 12% г/г до 88,7 млрд. руб.

Мультипликаторы:

P/E = 2,7 (средняя за 5 лет 3,87)

P/В = 0,33 (средняя за 5 лет 0,37)

Чистая % маржа = 3,9% (средняя за 5 лет 3,75%)

ROE = 12,9% (средняя за 5 лет 10,84%)

По мультипликаторам компания оценена немного ниже своих средних значений. БСП по Р/В является одним из самых дешевых банков в своем секторе.

Дивидендная политика

Див. политика от ноября 2018 года предполагает выплату на дивиденды не менее 20% прибыли по МСФО.

8 Апреля СД БСП утвердил дивиденды по итогам 2020 года. Компания распределит 2,16 млрд. руб, что составит 4,56 руб на акцию, что даетДД= 7,5%. Но стоит понимать, что такая высокая ДД обусловлена высоким доходом от валютных переоценок, что является разовым фактором.

24 декабря 2020 года Банк утвердил стратегию развития до 2023 года, по результатам которой планируется выйти на рентабельность капитала в 15%.

Шаги для достижения цели:

Кредитный портфель должен будет вырасти на 30% до 600 млрд. руб.

Выручка увеличится на 35% до 50 млрд. руб.

Чистая прибыль увеличится до 17 млрд. руб.

При такой стратегии, чтобы удержать показатель достаточности капитала Н1 в заданном диапазоне 9,5%-9,9%, банку придется наращивать свой капитал. Если провести нехитрые расчеты, то увидим, что капитал за эти 3 года должен будет вырасти примерно на 20 млрд. руб. Именно поэтому, до 2023 года не стоит ожидать изменений в дивидендной политике.

Если менеджмент банка сможет реализовать свои планы, то к 2024 году фин. показатели БСП подрастут. Это может стать шагом для пересмотра див. политики в лучшую сторону.

БСП можно взять, если делать ставку на дивиденды, пока его сложно назвать историей роста. В случае потенциального введения цифрового рубля, не совсем понятна роль небольших банков. С высокой долей вероятности все консолидируют крупные представители сектора, включая ЦБ. Мы уже видим, как ЦБ забирает себе часть комиссионных доходов банков через СБП, такая тенденция скорее всего продолжится. Лично я пока делаю ставку только на крупные банки, они выживут при любом сценарии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Фундаменталка | Инвестиции, акции, криптовалюты

Стоит ли инвестору сегодня добавить в дивидендный портфель бумаги Банка СПБ?

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

{kind=link}

📈На чем вырос СПБ банк? | Какие аналоги есть у ПНК Рентал?

Попробуем разобраться, на чем так сильно вырос СПБ банк и может ли подобная ситуация повториться в 2023 году. Также посмотрим, как чувствуют себя фонды недвижимости в моем портфеле и какую доходность можно от них ожидать.

📌 https://youtu.be/bXs5m8ukL5c

Таймкоды:

00:00 - Приветствие и дисклеймер

00:37 - Обзор ситуации в банке СПБ #BSPB

09:45 - ЗПИФ Рентный доход

12:30 - Итоги инвестирования в ПНК-Рентал

13:15 - Итоги инвестирования в фонды ПАРУС (СБЛ и ОЗОН)

#ЗПИФ #ЗПИФН

Попробуем разобраться, на чем так сильно вырос СПБ банк и может ли подобная ситуация повториться в 2023 году. Также посмотрим, как чувствуют себя фонды недвижимости в моем портфеле и какую доходность можно от них ожидать.

📌 https://youtu.be/bXs5m8ukL5c

Таймкоды:

00:00 - Приветствие и дисклеймер

00:37 - Обзор ситуации в банке СПБ #BSPB

09:45 - ЗПИФ Рентный доход

12:30 - Итоги инвестирования в ПНК-Рентал

13:15 - Итоги инвестирования в фонды ПАРУС (СБЛ и ОЗОН)

#ЗПИФ #ЗПИФН

YouTube

На чем вырос БСП банк? | Какие аналоги есть у ПНК Рентал? | Аведиков Георгий

Свежая аналитика по рынкам - https://t.me/joinchat/FwyJZIHTKis2YzMy

Попытаемся разобраться по вышедшему отчету на чем удалось заработать банку БСП и почему этого никто не смог предугадать. Также разберу фонды на недвижимость, которые держу в портфеле и то…

Попытаемся разобраться по вышедшему отчету на чем удалось заработать банку БСП и почему этого никто не смог предугадать. Также разберу фонды на недвижимость, которые держу в портфеле и то…

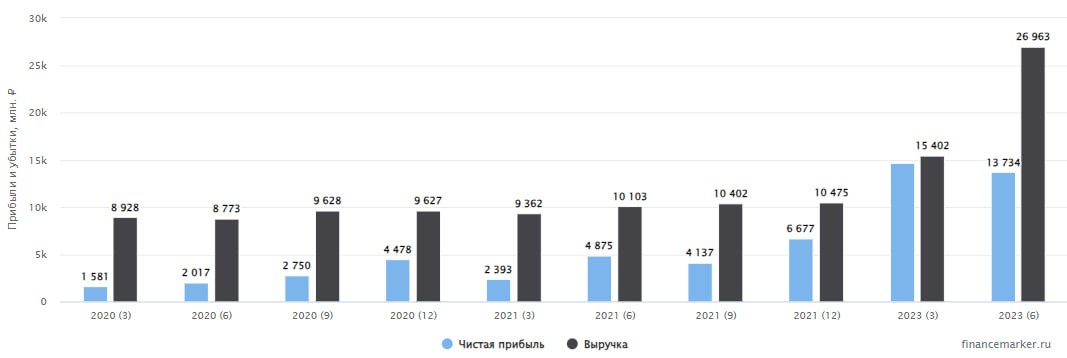

🏦 БСПБ: прибыль начинает сдуваться?

Банк Санкт-Петербург (БСПБ) опубликовал отчет за 2 квартал 2023. После ударного прошлого года и первого квартала этого года, в результатах наметились признаки замедления.

👉 Чистый процентный доход снизился на 2,7% кв/кв.

👉 Чистый комиссионный доход снизился на 19,4% кв/кв.

👉 Чистый доход от торговых операций снизился в 3,3 раза!

👉 Кредитный портфель сократился на 3,9% кв/кв.

👉 Роспуск резервов сильно замедлился. Если в 1 квартале было распущено 3,7 млрд рублей, то во 2 квартале всего 0,7 млрд руб.

❗️Чистая прибыль сократилась всего на 6,2%, несмотря на значительное снижения торговых доходов. Вытянули прочие доходы, стабильность и прогнозируемость которых под большим вопросом.

👍 Рентабельность капитала сократилась с 39% в 1 квартале до 34,2%. Но это все еще очень солидные цифры!

💰 Недавно БСПБ рекомендовал дивиденды по итогам полугодия: 19,08 рублей на обыкновенную акцию. По текущей цене выплата дает 6,6% доходности. Но умножать ее на два я бы не торопился. Как видим, результаты уже замедляются и доходы второго полугодия могут оказаться куда скромнее.

❗️Отметим, что банк, впервые за долгое время, повысил норму выплаты с 20% до 30% от чистой прибыли. Простор для наращивания выплат еще велик (как минимум до 50% по примеру Сбера), что может помочь сохранить и увеличить дивиденды даже при падающей прибыли.

🧮 Точная оценка стоимости акций БСПБ может быть затруднена (из-за отсутствия поквартальных данных за 2022 год), поэтому форвардные мультипликаторы можно прикинуть по последним двум кварталам. Если экстраполировать первое полугодие на оставшийся год, то форвардный P/E составит 2,3x. Но в прибыли банка сидит волатильный и непредсказуемый фактор прочих доходов. Не добавляет определенности и повышение ключевой ставки до 12%. Будет интересно понаблюдать за тем, как на это отреагирует кредитный портфель БСПБ. Скорее всего, это приведет к необходимости нарастить резервы, что негативно скажется на прибыли.

🧐 Если подходить к вопросу формально, то БСПБ все еще недорог, даже несмотря на рост котировок. И если вас устраивает текущая дивидендная доходность, которую банк в теории сможет поддержать ростом нормы выплаты, то покупка по текущим не лишена смысла. Однако в моменте над банком сгустилось сразу несколько рисков, эффект от которых нам еще предстоит увидеть, поэтому я бы не забывал про осторожность.

#BSPB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Банк Санкт-Петербург (БСПБ) опубликовал отчет за 2 квартал 2023. После ударного прошлого года и первого квартала этого года, в результатах наметились признаки замедления.

👉 Чистый процентный доход снизился на 2,7% кв/кв.

👉 Чистый комиссионный доход снизился на 19,4% кв/кв.

👉 Чистый доход от торговых операций снизился в 3,3 раза!

👉 Кредитный портфель сократился на 3,9% кв/кв.

👉 Роспуск резервов сильно замедлился. Если в 1 квартале было распущено 3,7 млрд рублей, то во 2 квартале всего 0,7 млрд руб.

❗️Чистая прибыль сократилась всего на 6,2%, несмотря на значительное снижения торговых доходов. Вытянули прочие доходы, стабильность и прогнозируемость которых под большим вопросом.

👍 Рентабельность капитала сократилась с 39% в 1 квартале до 34,2%. Но это все еще очень солидные цифры!

💰 Недавно БСПБ рекомендовал дивиденды по итогам полугодия: 19,08 рублей на обыкновенную акцию. По текущей цене выплата дает 6,6% доходности. Но умножать ее на два я бы не торопился. Как видим, результаты уже замедляются и доходы второго полугодия могут оказаться куда скромнее.

❗️Отметим, что банк, впервые за долгое время, повысил норму выплаты с 20% до 30% от чистой прибыли. Простор для наращивания выплат еще велик (как минимум до 50% по примеру Сбера), что может помочь сохранить и увеличить дивиденды даже при падающей прибыли.

🧮 Точная оценка стоимости акций БСПБ может быть затруднена (из-за отсутствия поквартальных данных за 2022 год), поэтому форвардные мультипликаторы можно прикинуть по последним двум кварталам. Если экстраполировать первое полугодие на оставшийся год, то форвардный P/E составит 2,3x. Но в прибыли банка сидит волатильный и непредсказуемый фактор прочих доходов. Не добавляет определенности и повышение ключевой ставки до 12%. Будет интересно понаблюдать за тем, как на это отреагирует кредитный портфель БСПБ. Скорее всего, это приведет к необходимости нарастить резервы, что негативно скажется на прибыли.

🧐 Если подходить к вопросу формально, то БСПБ все еще недорог, даже несмотря на рост котировок. И если вас устраивает текущая дивидендная доходность, которую банк в теории сможет поддержать ростом нормы выплаты, то покупка по текущим не лишена смысла. Однако в моменте над банком сгустилось сразу несколько рисков, эффект от которых нам еще предстоит увидеть, поэтому я бы не забывал про осторожность.

#BSPB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Тинькофф: падение акций на сильном отчете

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

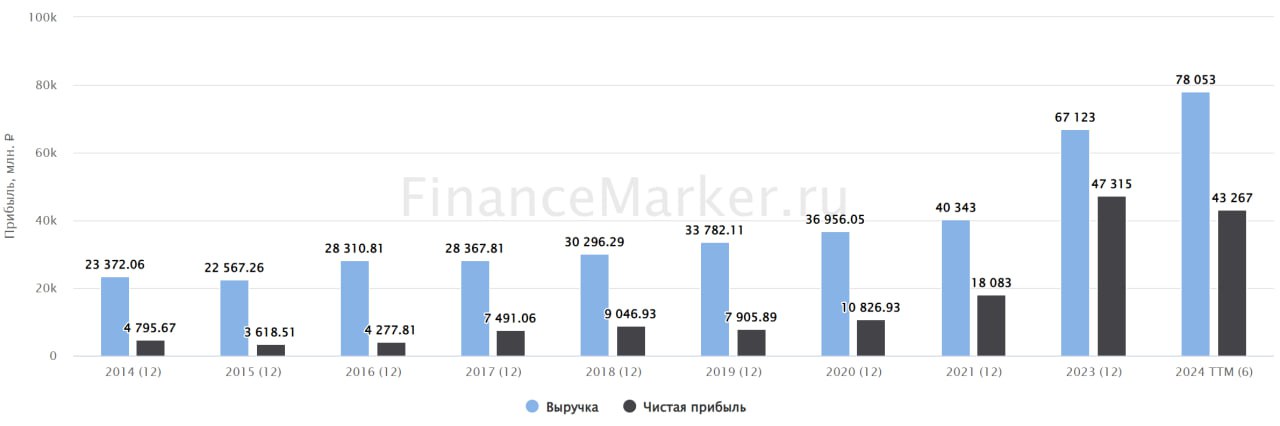

🏆Банк Санкт-Петербург – главный среди банков бенефициар роста ставки

🚀 Акции Банка Санкт-Петербург были лучшей идеей в банковском секторе с начала года. Котировки #BSPB прибавили 60%, в то время как ВТБ #VTBR упал на -25%, ТКС #TCSG на -23%, Европлан #LEAS на -33%, а акции Сбера #SBER на -6,5%.

🧐 На чем был такой рост, относительно всего сектора? И сохраняется ли его дальнейший потенциал?

Для ответа на этот вопрос, давайте заглянем в отчетность за 1П24.

💰Чистый процентный доход вырос на 53% г/г, до 34 млрд руб.

Драйверы: рост кредитного портфеля на 4% с начала года и увеличение чистой процентной маржи до 7% с 5,5% в 1П23. Почти половина клиентских средств лежат на текущих счетах, которые не стоят Банку почти ничего. А размещает он их под рыночную ставку.

✔️ Стоимость риска составила 2,1% в основном за счет корпоративного сегмента. При этом, Банк ожидает стоимость риска по итогам 2024 года в два раза ниже – 1%. Качество кредитного портфеля остается высоким, доля просроченной задолженности на конец 1П24 - ниже 5%.

💰 Чистый комиссионный доход снизился на 17% г/г, до 5,4 млрд руб.

Чистый доход от операций на финансовых рынках снизился на 37%, до 4,8 млрд руб. Тут негативное влияние оказали сохраняющиеся сложности с международными расчетами.

💸 Операционные расходы снизились на 4% г/г, до 11 млрд руб. Отношение расходов к доходам остается низким – 25% после 33% в 1П23. Менеджмент ожидает, что этот показатель останется на уровне ниже 30% и по итогам всего года.

💰Чистая прибыль снизилась на 14% г/г, до 24 млрд руб. ROE опустился до 27% после 37% в 1П23. Во 2кв24 чистая прибыль составила всего 11 млрд руб., а ROE 24%.

Негативное влияние на результат 1П24 оказало начисление резервов под ожидаемые кредитные убытки по долговым активам в размере 3 млрд руб., в то время, как год назад резервы были восстановлены на сумму 4 млрд руб.

Помимо этого, в 1П23 года Банк отразил восстановление прочих резервов на сумму 6 млрд руб., что создало высокую базу для сравнения.

Напомню, что в целом на 2024 год менеджмент дает прогноз по ROE на уровне выше 24%, что пока выглядит очень консервативным, учитывая повышения ставки ЦБ.

🏦 Достаточность капитала банка остается существенно выше регуляторных требований. Коэффициент Н1.2 вырос составил 17%, хотя стратегия предусматривает, что он должен быть не ниже 12%.

💸 Наблюдательный совет Банка рекомендовал выплатить дивиденды за 1П24 в размере 50% от чистой прибыли (27,3 руб. на акцию). Несмотря на рост котировок див.доходность остается на уровне 7%.

📌 Таким образом, Банк Санкт-Петербург чувствует себя весьма неплохо, хотя и наблюдается небольшое замедление на фоне высокой ключевой ставки. И даже после внушительного роста котировок с начала текущего года он оценивается всего в 0,9 капитала. По текущим ценам потенциал для роста уже не такой большой, а вот на коррекциях можно будет присмотреться. Бизнес даже в текущих рыночных условиях сохраняет стабильность.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 Акции Банка Санкт-Петербург были лучшей идеей в банковском секторе с начала года. Котировки #BSPB прибавили 60%, в то время как ВТБ #VTBR упал на -25%, ТКС #TCSG на -23%, Европлан #LEAS на -33%, а акции Сбера #SBER на -6,5%.

🧐 На чем был такой рост, относительно всего сектора? И сохраняется ли его дальнейший потенциал?

Для ответа на этот вопрос, давайте заглянем в отчетность за 1П24.

💰Чистый процентный доход вырос на 53% г/г, до 34 млрд руб.

Драйверы: рост кредитного портфеля на 4% с начала года и увеличение чистой процентной маржи до 7% с 5,5% в 1П23. Почти половина клиентских средств лежат на текущих счетах, которые не стоят Банку почти ничего. А размещает он их под рыночную ставку.

✔️ Стоимость риска составила 2,1% в основном за счет корпоративного сегмента. При этом, Банк ожидает стоимость риска по итогам 2024 года в два раза ниже – 1%. Качество кредитного портфеля остается высоким, доля просроченной задолженности на конец 1П24 - ниже 5%.

💰 Чистый комиссионный доход снизился на 17% г/г, до 5,4 млрд руб.

Чистый доход от операций на финансовых рынках снизился на 37%, до 4,8 млрд руб. Тут негативное влияние оказали сохраняющиеся сложности с международными расчетами.

💸 Операционные расходы снизились на 4% г/г, до 11 млрд руб. Отношение расходов к доходам остается низким – 25% после 33% в 1П23. Менеджмент ожидает, что этот показатель останется на уровне ниже 30% и по итогам всего года.

💰Чистая прибыль снизилась на 14% г/г, до 24 млрд руб. ROE опустился до 27% после 37% в 1П23. Во 2кв24 чистая прибыль составила всего 11 млрд руб., а ROE 24%.

Негативное влияние на результат 1П24 оказало начисление резервов под ожидаемые кредитные убытки по долговым активам в размере 3 млрд руб., в то время, как год назад резервы были восстановлены на сумму 4 млрд руб.

Помимо этого, в 1П23 года Банк отразил восстановление прочих резервов на сумму 6 млрд руб., что создало высокую базу для сравнения.

Напомню, что в целом на 2024 год менеджмент дает прогноз по ROE на уровне выше 24%, что пока выглядит очень консервативным, учитывая повышения ставки ЦБ.

🏦 Достаточность капитала банка остается существенно выше регуляторных требований. Коэффициент Н1.2 вырос составил 17%, хотя стратегия предусматривает, что он должен быть не ниже 12%.

💸 Наблюдательный совет Банка рекомендовал выплатить дивиденды за 1П24 в размере 50% от чистой прибыли (27,3 руб. на акцию). Несмотря на рост котировок див.доходность остается на уровне 7%.

📌 Таким образом, Банк Санкт-Петербург чувствует себя весьма неплохо, хотя и наблюдается небольшое замедление на фоне высокой ключевой ставки. И даже после внушительного роста котировок с начала текущего года он оценивается всего в 0,9 капитала. По текущим ценам потенциал для роста уже не такой большой, а вот на коррекциях можно будет присмотреться. Бизнес даже в текущих рыночных условиях сохраняет стабильность.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}