🏗 Эталон: застройщик с индивидуальными рисками

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

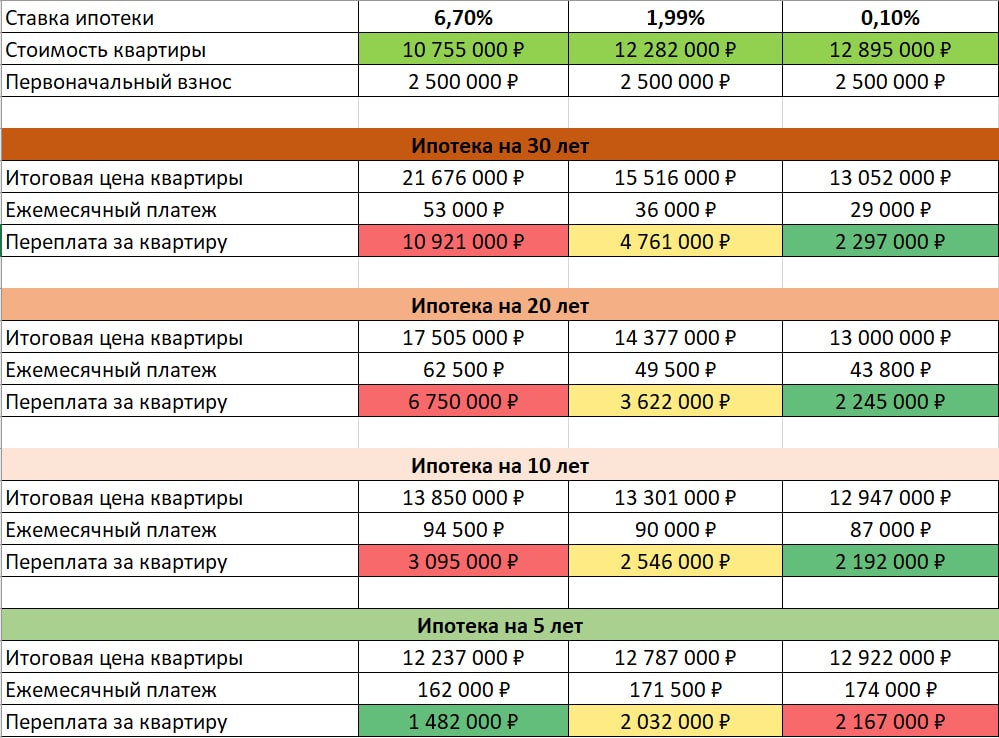

🏗 Дешевая ипотека от застройщиков ВСЁ?

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги октября

Октябрь выдался щедрым на события и порадовал выплатами долгожданных дивидендов. Сделал подборку интересных тем за месяц, которые, на мой взгляд, будут актуальны еще долго. Также это позволит новым участникам ознакомиться с нашими ключевыми материалами октября.

🔹Зарубежные счета и налоговая РФ . При открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

🔹Поделился лайфаком в статье “Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)”

🔹Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок. Подробнее читайте в посте “Дешевая ипотека от застройщиков ВСЁ?” .

🔹Какие законодательные изменения относительно ИИС произошли в этом году, читайте здесь.

🔹Разобрали нефтяной сектор и оценили драйверы для переоценки и возможные риски в нефтяных компаниях.

🔹В прошлом году можно было долго дискутировать на тему "Какую стратегию выбрать - дивидендные акции или ETF?" Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны. Поделился своим подходом в посте “Что лучше, дивидендные акции или ETF?”.

✅ Основные темы закрытого клуба (доступ по подписке):

🔸 У инвесторов из РФ возникли трудности с безналичным долларом и евро, а также валютами других развитых стран. Разбираемся, в какой валюте сейчас имеет смысл хранить кэш.

🔸 В условиях возможного продолжения изоляции РФ от внешних рынков, достаточно остро встал вопрос, что делать с валютой. Мой опыт открытия карты в Киргизии в USD и в EUR, которые можно пополнить долларами по курсу, близкому к ЦБ, без SWIFT! Комиссия за пополнение (за счет разницы курсов) не превышает 2-3%, это выгоднее даже, чем покупать стэйблкоины. Сейчас в Корее сам пользуюсь этой карточкой, очень сильно упрощает жизнь.

🔸В каких облигациях лучше всего парковать свои средства в период неопределенности? Основные нюансы, плюсы и минусы разобрали в статье “Облигации с плавающим купоном”.

🔸Немаловажный и часто задаваемый вопрос: “В чем хранить кубышку?”, разобрал на примере собственного портфеля с подробными комментариями по каждому из активов.

🔸 Что выбрать, золото или китайский юань? Какие есть плюсы и минусы у каждого из этих активов.

🔸 На рынке начали появляться "замещающие облигации" которые выпускаются вместо заблокированных евробондов. Подробно о том, что это такое и стоит ли туда вкладывать рассказываю здесь.

📝 Немного контента для выходного дня.

Всем успешных инвестиций!

Октябрь выдался щедрым на события и порадовал выплатами долгожданных дивидендов. Сделал подборку интересных тем за месяц, которые, на мой взгляд, будут актуальны еще долго. Также это позволит новым участникам ознакомиться с нашими ключевыми материалами октября.

🔹Зарубежные счета и налоговая РФ . При открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

🔹Поделился лайфаком в статье “Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)”

🔹Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок. Подробнее читайте в посте “Дешевая ипотека от застройщиков ВСЁ?” .

🔹Какие законодательные изменения относительно ИИС произошли в этом году, читайте здесь.

🔹Разобрали нефтяной сектор и оценили драйверы для переоценки и возможные риски в нефтяных компаниях.

🔹В прошлом году можно было долго дискутировать на тему "Какую стратегию выбрать - дивидендные акции или ETF?" Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны. Поделился своим подходом в посте “Что лучше, дивидендные акции или ETF?”.

✅ Основные темы закрытого клуба (доступ по подписке):

🔸 У инвесторов из РФ возникли трудности с безналичным долларом и евро, а также валютами других развитых стран. Разбираемся, в какой валюте сейчас имеет смысл хранить кэш.

🔸 В условиях возможного продолжения изоляции РФ от внешних рынков, достаточно остро встал вопрос, что делать с валютой. Мой опыт открытия карты в Киргизии в USD и в EUR, которые можно пополнить долларами по курсу, близкому к ЦБ, без SWIFT! Комиссия за пополнение (за счет разницы курсов) не превышает 2-3%, это выгоднее даже, чем покупать стэйблкоины. Сейчас в Корее сам пользуюсь этой карточкой, очень сильно упрощает жизнь.

🔸В каких облигациях лучше всего парковать свои средства в период неопределенности? Основные нюансы, плюсы и минусы разобрали в статье “Облигации с плавающим купоном”.

🔸Немаловажный и часто задаваемый вопрос: “В чем хранить кубышку?”, разобрал на примере собственного портфеля с подробными комментариями по каждому из активов.

🔸 Что выбрать, золото или китайский юань? Какие есть плюсы и минусы у каждого из этих активов.

🔸 На рынке начали появляться "замещающие облигации" которые выпускаются вместо заблокированных евробондов. Подробно о том, что это такое и стоит ли туда вкладывать рассказываю здесь.

📝 Немного контента для выходного дня.

Всем успешных инвестиций!

📉 Убыточные сделки, нормально ли это?

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет подводит предварительные итоги 2022 года

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

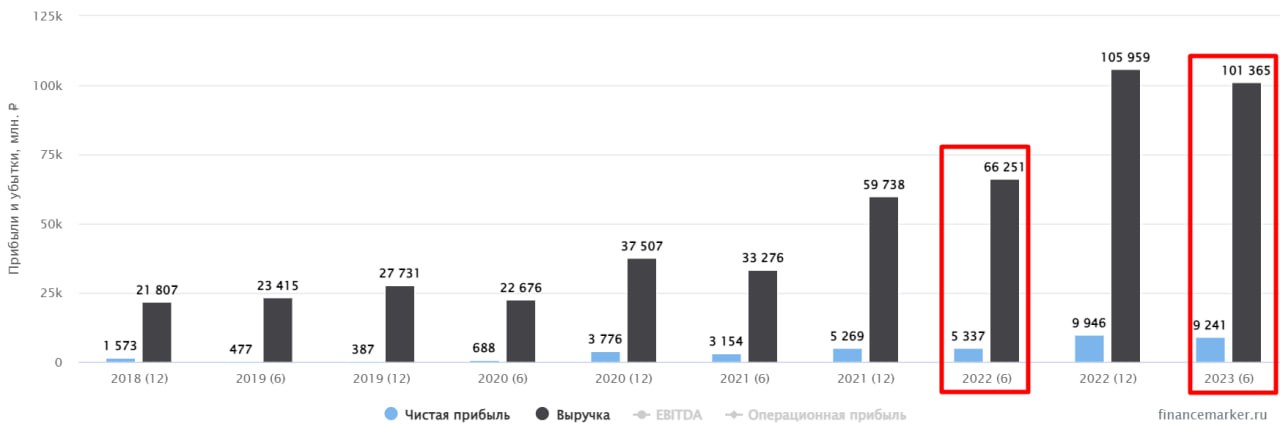

🏗 Самолет. Заметно быстрее конкурентов.

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Коррекция в индексе Мосбиржи, недвижимость, курс доллара и другие новости прошедшей недели

📆 Подошла к концу первая полная неделя сентября. Как вы знаете, осенью очень часто случаются коррекции на мировых рынках. Многие крупные игроки возвращаются из отпусков и включаются в игру, что увеличивает объемы и волатильность цен активов.

🇷🇺Наш рынок #IMOEX тоже не стал исключением и за неделю потерял более 2,7%. Хуже индекса себя чувствуют металлурги, Северсталь #CHMF падает на 8%, НЛМК #NLMK на 7,3%, ММК #MAGN почти на 6%. Застройщики тоже находятся под давлением, ПИК #PIKK и Эталон #ETLN теряют более 3,5%.

🏗 Такая динамика ожидаема по застройщикам и металлургам, с 1 октября ужесточаются требования к заемщикам. Теперь при выдаче кредитов, в том числе ипотеки, будут более высокие надбавки для тех, у кого высокая долговая нагрузка или относительно небольшой первый взнос. Это позволит снизить риски для банковского сектора, но и окажет негативное давление на спрос в секторе недвижимости. Также планируется в перспективе увеличить начальный взнос по льготной ипотеке с 15 до 20%.

📈💵 Курс доллара #USDRUB за неделю вырос на 1,4% и остановился у отметки в 98 руб. Принятые меры ЦБ по ключевой ставке и словесные интервенции серьезного эффекта не дали. В связи с этим ЦБ принял решение с 14 по 22 сентября увеличить объем продажи валюты на рынке в 10 раз. На серьезное укрепление рубля данные меры скорее всего не повлияют, но позволят остановить или замедлить ослабление.

💼 На прошлой неделе я вернулся к покупкам некоторых акций и фондов, о чем писал подробно в нашем клубе. Там же подробно разобрал ситуации в секторе недвижимости, опубликовал изменения по портфелям и активы, в которых наращиваю долю. Осенью следует максимально аккуратно подходить к покупкам и держать хорошую кубышку на случай просадки. Вот для этих целей часть активов и пришлось перетряхнуть.

🔥 Сегодня в 12:00 мск. проведем большую онлайн встречу в клубе с разбором IT сектора, транспортного сектора и девелоперов, присоединяйтесь. Вам будет доступна запись данного мероприятия, а также записи всех прошлых встреч и подробная аналитика по секторам и компаниям.

🏦 Не забывайте про 15 сентября, в этот день состоится заседание ЦБ по ключевой ставке. Рынок длинных ОФЗ закладывает повышение, доходность по многим бумагам приблизилась к 12%, увеличившись с момента прошлого заседания примерно на 0,5 п.п.

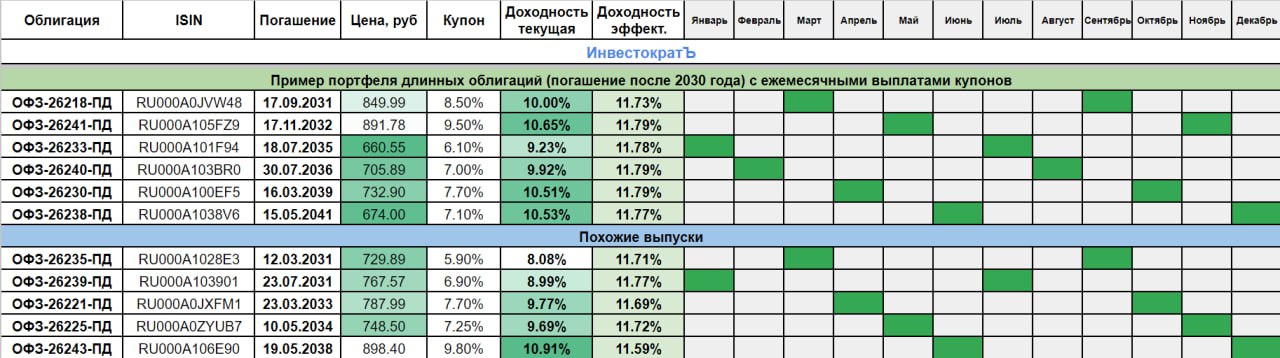

🎁 В качестве приятного бонуса прикладываю свою табличку длинных ОФЗ со всей информацией и распределением по выплатам купонов. Сверху представлен пример портфеля, который дает ежемесячные выплаты. Особенно актуально для тех, кто также, как я, планирует гасить ипотеку за счет портфеля ОФЗ. Эта таблица полностью автоматизирована и ежедневно собирает данные с сайта Мосбиржи, достаточно ввести только ISIN код. Подробная видео инструкция о том, как сделать такую таблицу самостоятельно выложена в нашем клубе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📆 Подошла к концу первая полная неделя сентября. Как вы знаете, осенью очень часто случаются коррекции на мировых рынках. Многие крупные игроки возвращаются из отпусков и включаются в игру, что увеличивает объемы и волатильность цен активов.

🇷🇺Наш рынок #IMOEX тоже не стал исключением и за неделю потерял более 2,7%. Хуже индекса себя чувствуют металлурги, Северсталь #CHMF падает на 8%, НЛМК #NLMK на 7,3%, ММК #MAGN почти на 6%. Застройщики тоже находятся под давлением, ПИК #PIKK и Эталон #ETLN теряют более 3,5%.

🏗 Такая динамика ожидаема по застройщикам и металлургам, с 1 октября ужесточаются требования к заемщикам. Теперь при выдаче кредитов, в том числе ипотеки, будут более высокие надбавки для тех, у кого высокая долговая нагрузка или относительно небольшой первый взнос. Это позволит снизить риски для банковского сектора, но и окажет негативное давление на спрос в секторе недвижимости. Также планируется в перспективе увеличить начальный взнос по льготной ипотеке с 15 до 20%.

📈💵 Курс доллара #USDRUB за неделю вырос на 1,4% и остановился у отметки в 98 руб. Принятые меры ЦБ по ключевой ставке и словесные интервенции серьезного эффекта не дали. В связи с этим ЦБ принял решение с 14 по 22 сентября увеличить объем продажи валюты на рынке в 10 раз. На серьезное укрепление рубля данные меры скорее всего не повлияют, но позволят остановить или замедлить ослабление.

💼 На прошлой неделе я вернулся к покупкам некоторых акций и фондов, о чем писал подробно в нашем клубе. Там же подробно разобрал ситуации в секторе недвижимости, опубликовал изменения по портфелям и активы, в которых наращиваю долю. Осенью следует максимально аккуратно подходить к покупкам и держать хорошую кубышку на случай просадки. Вот для этих целей часть активов и пришлось перетряхнуть.

🔥 Сегодня в 12:00 мск. проведем большую онлайн встречу в клубе с разбором IT сектора, транспортного сектора и девелоперов, присоединяйтесь. Вам будет доступна запись данного мероприятия, а также записи всех прошлых встреч и подробная аналитика по секторам и компаниям.

🏦 Не забывайте про 15 сентября, в этот день состоится заседание ЦБ по ключевой ставке. Рынок длинных ОФЗ закладывает повышение, доходность по многим бумагам приблизилась к 12%, увеличившись с момента прошлого заседания примерно на 0,5 п.п.

🎁 В качестве приятного бонуса прикладываю свою табличку длинных ОФЗ со всей информацией и распределением по выплатам купонов. Сверху представлен пример портфеля, который дает ежемесячные выплаты. Особенно актуально для тех, кто также, как я, планирует гасить ипотеку за счет портфеля ОФЗ. Эта таблица полностью автоматизирована и ежедневно собирает данные с сайта Мосбиржи, достаточно ввести только ISIN код. Подробная видео инструкция о том, как сделать такую таблицу самостоятельно выложена в нашем клубе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Есть ли идея в Эталоне?

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Лучший девелопер по итогам 2023 года

Когда мы разбираем компании из одного сектора, стараемся найти лучшего игрока с хорошим потенциалом роста и основную ставку делаем на него. Сегодня предлагаю проанализировать сектор застройщиков, оценить, какие там произошли изменения и определить потенциального лидера на текущий год.

❌ К сожалению, компания ПИК #PIKK перестала публиковать данные о себе с 2022 года, поэтому нет возможности проанализировать ситуацию у данного застройщика.

❗️ Компания ЛСР #LSRG отчеты публикует, но в прошлом году ущемила права миноритарных акционеров. Напомню, ранее выкупленные акции с рынка были распределены между менеджментом, вместо погашения. Таким образом, вместо выплаты дивидендов в прошлые годы часть прибыли тратили на выкуп акций, которые в итоге достались ограниченному кругу лиц.

☝️ Не совсем добросовестное поведение компании было косвенно подтверждено в середине января, когда стало известно, что ЛСР выкупила собственные акции у компании Арсагера по цене 1260 руб., что было существенно выше рынка (724 руб.). Оферту остальным миноритариям пока не выставляли. Такие действия эмитента снижают доверие и интерес к его бумагам, поэтому, я компанию убрал из вотч-листа.

Остается два крупных публичных застройщика, Самолет #SMLT и Эталон #ETLN. О них сегодня и поговорим.

🏆 До сих пор лучшим девелопером по динамике роста заслуженно считался Самолет #SMLT. Но сумеет ли он удерживать лидерство дальше? Попробуем сегодня разобраться.

Самолет

📈 В пятницу вышел отчет по итогам 2023 года, с него и начнем.

✔️ Объем продаж за год вырос на 47% г/г до 1574,7 тыс. кв.м. В 4 квартале рост составил 98% г/г.

✔️ Объем продаж в денежном выражении вырос на 58% г/г до 287,4 млрд руб. В 4 квартале также мы видим рекорд, рост около 125% г/г.

✔️ Число новых контрактов увеличилось на 61% г/г до 39,2 тыс. шт.

Эталон

Эмитент выпускал отчет в середине января, я делал подробный разбор этих результатов. Но для наглядности, продублирую.

✔️ Объем продаж за год вырос на 87% г/г до 547,2 тыс. кв.м. В 4 квартале рост составил 152% г/г.

✔️ Объем продаж в денежном выражении вырос на 80% г/г до 105,6 млрд руб. В 4 квартале рост на 152% г/г.

✔️ Очень хорошую динамику показали региональные продажи, за год рост в денежном выражении составил 322% г/г, а их доля выросла до 34% в натуральном выражении и до 23% в денежном.

⚖️ Таким образом, Эталон по итогам 2023 года смог обойти Самолет по темпам роста продаж (87% против 47% по итогу года и 152% против 98% за 4 квартал). Такая динамика стала возможной за счет реализации стратегии региональной экспансии. Многие компании только сейчас начали выходить в регионы, а Эталон там активно работает уже достаточно давно. Сделки M&A, вроде покупки «ЮИТ Россия», позволили усилить позиции на этом рынке и серьезно нарастить объемы строительства и продаж за последние 2 года.

🏦 Вторым важным фактором роста стало увеличение интереса к первичной недвижимости из-за высокой ключевой ставки ЦБ во 2 полугодии прошлого года. Люди в регионах не могут позволить себе брать ипотеку под 20%, а как вы знаете, на вторичном рынке льгот нет. Поэтому, многие переключились на покупку первички, где действует льготная, семейная, IT ипотека и другие виды субсидируемых программ.

📈 В крупных городах льготную ипотеку начинают постепенно сокращать, увеличивая первый взнос и сокращая размер выдачи. В регионах же наоборот, правительство планирует поддерживать это направление, потому что жилой фонд там сильно изношен и его необходимо обновлять.

📌 Резюмируя все вышесказанное, по темпам роста строительства Эталон вышел на 1 место в секторе. Посмотрим, удастся ли ему удержать эту позицию по итогам текущего года, но шансы высокие. Компания продолжит наращивать свое присутствие в регионах и доля этого сегмента в общем объеме продаж будет расти. Также уже решен вопрос с редомициляцией, акционеры утвердили переезд на о. "Октябрьский" калининградской области, в этом году начнутся торги акциями на Мосбирже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы разбираем компании из одного сектора, стараемся найти лучшего игрока с хорошим потенциалом роста и основную ставку делаем на него. Сегодня предлагаю проанализировать сектор застройщиков, оценить, какие там произошли изменения и определить потенциального лидера на текущий год.