💰Новый БПИФ на денежный рынок от Тинькофф

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

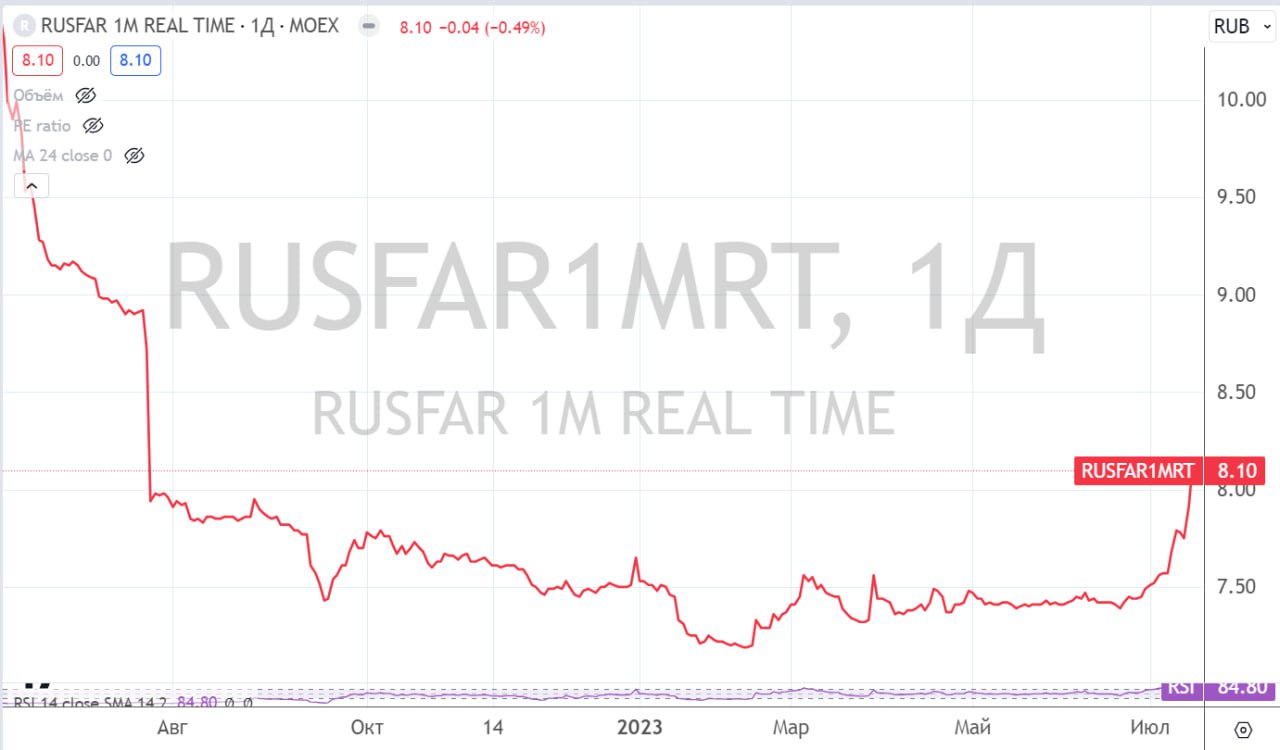

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Куда выгоднее парковать кэш?

После поднятия ключевой ставки в конце июля, рынок получил сигнал о том, что в ближайшее время ЦБ может продолжить цикл повышения. При таких вводных лучше выбирать надежные инструменты с плавающим или фиксированным доходом и желательно с коротким сроком до погашения.

📈 Самым простым и понятным инструментом являются банковские вклады, но доходности там сильно уступают облигациям и даже фондам ликвидности. Многие банки подняли ставки, но только на длинные депозиты со сроком от 1,5 лет. Что будет со ставкой за этот период пока прогнозировать сложно. Но по вкладам есть один интересный вариант, о нем расскажу в конце.

✔️ Фонды ликвидности, вроде #SBMM, #LQDT, #TMON и их аналогов. В случае очередного поднятия ставки доходность по данным фондам тоже вырастет. Но не стоит рассчитывать на сверхприбыль, это уровень банковского депозита. Все эти БПИФы следуют за индексом RUSFAR, который сейчас находится на уровне 8,4%. За вычетом комиссии за управление, доходность будет на уровне 7,9 - 8%, также стоит учесть брокерскую комиссию, если покупаете фонды через сторонних брокеров.

✔️ Облигации. Здесь я бы выделил 3 типа облигаций, которые помогут сохранить капитал в случае роста инфляции и ключевой ставки:

1️⃣ Облигации с защитой от инфляции. Одним из вариантов является ОФЗ-52001-ИН #RU000A0JVMH1. В отличие от обычных бондов, номинал данного выпуска привязан к инфляции и индексируется на ее размер. Сам держу небольшую позицию в ней.

2️⃣ Облигации с плавающим купоном. В случае дальнейшего роста ставки купонная доходность будет подстраиваться, что снизит волатильность тела таких бумаг. Среди ОФЗ отличным примером является ОФЗ-24021-ПК #RU000A101CK7, которая погашается в апреле 2024 года. А так можно рассмотреть любые выпуски ОФЗ, которые заканчиваются на ПК, это подразумевает переменный купон (не путайте с ПД!).

3️⃣ Короткие облигации с постоянным купоном. Понятие короткие подразумевает срок до погашения не более 12 месяцев. В текущих условиях лучше рассматривать не более 6 месяцев. Таких бумаг много среди корпоратов, но там может быть низкая ликвидность, нужно отбирать под себя. Из ОФЗ хорошим вариантом будет ОФЗ-26223-ПД #RU000A0ZYU88 с погашением в феврале 2024 года.

✅ Депозиты по акции. В качестве варианта депозитов лично я для себя рассматриваю Финуслуги на данный момент. Подробнее писал в этом посте. Осталось менее двух недель до окончания акции, когда по вкладу можно зафиксировать доходность в 13-14% годовых.

Получил несколько вопросов по платформе Финуслуг:

❓ Какие комиссии за пополнение и вывод средств и какой лимит?

- При пополнении через СБП (система быстрых платежей) комиссия не удерживается. Лимит составляет 600 000 руб., где-то больше, зависит от банка. Лично пополнял на 300к и выводил на Тинькофф, комиссии не было.

❓Можно ли открыть несколько вкладов по акции?

- К сожалению нет, только один вклад на одного человека. Но можно открыть на бОльшую сумму и сократить срок. Например, открыть вклад на 300 000 руб. на срок 3 месяца, бонус вы также получите в полном объеме.

❓ Нужно ли платить налог с дохода?

- Нет, налог платить не надо, если сумма прибыли не превысит 85 000 руб. (КС * 1 млн. руб.). Если ключевую ставку до конца года поднимут до 9,5%, например, то сумма, необлагаемая налогом по вкладам, вырастет до 95 000 руб.

❗️ Срок действия акции до конца следующей недели, так что успевайте, если планировали поучаствовать. Ознакомиться со всеми вариантами вкладов можно по ссылке.

🙂 Здесь вспоминается анекдот

Первое свидание. Девушка:

- А чем ты занимаешься?

- Я акционер!

- Оу! Ты покупаешь акции?

- Нет. Я покупаю по акции.

✅ А теперь небольшой лайфхак. У меня есть правило, везде, где я что-то сэкономил (бонус, акция и т.п.), эти деньги трачу только на свое образование. А за 3750 руб. можно купить пару классных книжек и это будет стратегия win-win. Чуть больше заработаете на вкладе, а параллельно приобретете книгу, вебинар, мини курс или что-то еще. Пользуйтесь!

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После поднятия ключевой ставки в конце июля, рынок получил сигнал о том, что в ближайшее время ЦБ может продолжить цикл повышения. При таких вводных лучше выбирать надежные инструменты с плавающим или фиксированным доходом и желательно с коротким сроком до погашения.

📈 Самым простым и понятным инструментом являются банковские вклады, но доходности там сильно уступают облигациям и даже фондам ликвидности. Многие банки подняли ставки, но только на длинные депозиты со сроком от 1,5 лет. Что будет со ставкой за этот период пока прогнозировать сложно. Но по вкладам есть один интересный вариант, о нем расскажу в конце.

✔️ Фонды ликвидности, вроде #SBMM, #LQDT, #TMON и их аналогов. В случае очередного поднятия ставки доходность по данным фондам тоже вырастет. Но не стоит рассчитывать на сверхприбыль, это уровень банковского депозита. Все эти БПИФы следуют за индексом RUSFAR, который сейчас находится на уровне 8,4%. За вычетом комиссии за управление, доходность будет на уровне 7,9 - 8%, также стоит учесть брокерскую комиссию, если покупаете фонды через сторонних брокеров.

✔️ Облигации. Здесь я бы выделил 3 типа облигаций, которые помогут сохранить капитал в случае роста инфляции и ключевой ставки:

1️⃣ Облигации с защитой от инфляции. Одним из вариантов является ОФЗ-52001-ИН #RU000A0JVMH1. В отличие от обычных бондов, номинал данного выпуска привязан к инфляции и индексируется на ее размер. Сам держу небольшую позицию в ней.

2️⃣ Облигации с плавающим купоном. В случае дальнейшего роста ставки купонная доходность будет подстраиваться, что снизит волатильность тела таких бумаг. Среди ОФЗ отличным примером является ОФЗ-24021-ПК #RU000A101CK7, которая погашается в апреле 2024 года. А так можно рассмотреть любые выпуски ОФЗ, которые заканчиваются на ПК, это подразумевает переменный купон (не путайте с ПД!).

3️⃣ Короткие облигации с постоянным купоном. Понятие короткие подразумевает срок до погашения не более 12 месяцев. В текущих условиях лучше рассматривать не более 6 месяцев. Таких бумаг много среди корпоратов, но там может быть низкая ликвидность, нужно отбирать под себя. Из ОФЗ хорошим вариантом будет ОФЗ-26223-ПД #RU000A0ZYU88 с погашением в феврале 2024 года.

✅ Депозиты по акции. В качестве варианта депозитов лично я для себя рассматриваю Финуслуги на данный момент. Подробнее писал в этом посте. Осталось менее двух недель до окончания акции, когда по вкладу можно зафиксировать доходность в 13-14% годовых.

Получил несколько вопросов по платформе Финуслуг:

❓ Какие комиссии за пополнение и вывод средств и какой лимит?

- При пополнении через СБП (система быстрых платежей) комиссия не удерживается. Лимит составляет 600 000 руб., где-то больше, зависит от банка. Лично пополнял на 300к и выводил на Тинькофф, комиссии не было.

❓Можно ли открыть несколько вкладов по акции?

- К сожалению нет, только один вклад на одного человека. Но можно открыть на бОльшую сумму и сократить срок. Например, открыть вклад на 300 000 руб. на срок 3 месяца, бонус вы также получите в полном объеме.

❓ Нужно ли платить налог с дохода?

- Нет, налог платить не надо, если сумма прибыли не превысит 85 000 руб. (КС * 1 млн. руб.). Если ключевую ставку до конца года поднимут до 9,5%, например, то сумма, необлагаемая налогом по вкладам, вырастет до 95 000 руб.

❗️ Срок действия акции до конца следующей недели, так что успевайте, если планировали поучаствовать. Ознакомиться со всеми вариантами вкладов можно по ссылке.

🙂 Здесь вспоминается анекдот

Первое свидание. Девушка:

- А чем ты занимаешься?

- Я акционер!

- Оу! Ты покупаешь акции?

- Нет. Я покупаю по акции.

✅ А теперь небольшой лайфхак. У меня есть правило, везде, где я что-то сэкономил (бонус, акция и т.п.), эти деньги трачу только на свое образование. А за 3750 руб. можно купить пару классных книжек и это будет стратегия win-win. Чуть больше заработаете на вкладе, а параллельно приобретете книгу, вебинар, мини курс или что-то еще. Пользуйтесь!

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat