📈 IPO МФК CarMoney

По предварительным данным Мосбиржи, в текущем году может пройти до 10 IPO отечественных компаний. Что интересно, существенная часть новых эмитентов скорее всего будут представителями "новой экономики", куда входят IT, финтехи и ритейл с упором на e-grocery (продажи продуктов через интернет).

📌 Я думаю, что на первопроходцев из новых секторов частные инвесторы обратят особое внимание, обычно именно они снимают все "сливки", потому что дают рынку новые инвестиционные направления и новые возможности. На отечественном рынке очень не хватает именно российских акций качественных растущих компаний. Как правило, такие эмитенты представлены депозитарными расписками, либо иностранными акциями, имеющими существенные инфрастуктурные риски.

1️⃣ Первым из финтехов в этом году выходит на IPO компания CarMoney. Она заняла нишу в смежном сегменте между банками и МФО. Банковский сектор обычно работает в диапазоне ставок до 35%, а рынок МФО в диапазоне от 100%, рассматриваемый эмитент воспользовался этим и занял нишу в промежутке от 40 до 100%, где не так много серьезных конкурентов.

✅ Сегодня появилась информация о деталях выхода эмитента на биржу. Это будет не традиционное IPO, а прямой листинг, как в свое время сделал Positive Technologies. Торги акциями начнутся уже 3 июля 2023 года под тикером #CARM.

🚗 Теперь давайте подробнее разберем сегмент, на котором бизнес получает основной доход. Как видно из названия, сюда входят машины и деньги, а если точнее, то CarMoney выдает займы под залог автомобиля, причем машиной владелец продолжает пользоваться.

✔️ С одной стороны, при такой схеме кредитор (CarMoney) несет меньшие риски по сравнению с традиционным МФО, потому что имеет актив в залоге (автомобиль). С другой стороны, заемщик заинтересован в возврате кредита, чтобы не потерять свое транспортное средство.

❓ Самый частый вопрос, почему бы не взять деньги в банке под более низкую ставку? И здесь есть ряд причин, я специально залез почитать отзывы тех, кто берет такие кредиты. Иногда деньги нужны срочно, а банки могут долго рассматривать заявку. Также могут быть проблемы с получением кредита у тех, кто не имеет официального дохода (фрилансеры, например), коих стало очень много с февраля 2022 года по известным причинам. Так что спрос на подобные сервисы растет и кредиты обычно берутся на небольшой срок, в отличие от банковских.

💰 Теперь давайте пробежимся по финансовой отчетности и выделим основные моменты.

📈 Основной доход приносят именно процентные платежи, которые по итогам 2022 года составили 2,7 млрд руб., чистая прибыль за рассматриваемый период выросла до 403 млн руб, что на 66,5% выше, чем за 2021 год. Рентабельность капитала в среднем за последние 4 года удается удерживать на уровне 20% (даже несмотря на пандемию 2020 год и СВО), что весьма неплохо по сравнению с банковским сектором.

📈 Для наращивания объема выданных займов компании необходимо увеличивать капитал, чтобы соответствовать нормативным требованиям ЦБ (если грубо, то капитал должен быть не менее 10% от объема активов). IPO как раз и позволит решить эту проблему, все полученные средства пойдут в рост стоимости чистых активов.

💰 В ходе публичного размещения планируется разместить акции на сумму 600 млн руб., объем акций в свободном обращении (Free-float) будет около 20%. Если брать оценку Ведомостей, то капитализация CarMoney может составить не менее 8 млрд руб.

📌 Бизнес весьма интересный, главный вопрос теперь - цена размещения. Кто-то может сказать, что кредиты под залог это плохо, но мы живем в эпоху капитализма, когда вся мировая экономика держится на чьих-то обязательствах. Если разумно подходить к использованию заемных средств, то на этом можно даже заработать. Примером являются все крупные бизнесы, где в структуре обязательств обычно займы занимают существенную часть.

✔️ У компании есть собственный телеграм-канал, где можно следить за их новостями - @CarMoney_Invest.

#CARM #CarMoney

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По предварительным данным Мосбиржи, в текущем году может пройти до 10 IPO отечественных компаний. Что интересно, существенная часть новых эмитентов скорее всего будут представителями "новой экономики", куда входят IT, финтехи и ритейл с упором на e-grocery (продажи продуктов через интернет).

📌 Я думаю, что на первопроходцев из новых секторов частные инвесторы обратят особое внимание, обычно именно они снимают все "сливки", потому что дают рынку новые инвестиционные направления и новые возможности. На отечественном рынке очень не хватает именно российских акций качественных растущих компаний. Как правило, такие эмитенты представлены депозитарными расписками, либо иностранными акциями, имеющими существенные инфрастуктурные риски.

1️⃣ Первым из финтехов в этом году выходит на IPO компания CarMoney. Она заняла нишу в смежном сегменте между банками и МФО. Банковский сектор обычно работает в диапазоне ставок до 35%, а рынок МФО в диапазоне от 100%, рассматриваемый эмитент воспользовался этим и занял нишу в промежутке от 40 до 100%, где не так много серьезных конкурентов.

✅ Сегодня появилась информация о деталях выхода эмитента на биржу. Это будет не традиционное IPO, а прямой листинг, как в свое время сделал Positive Technologies. Торги акциями начнутся уже 3 июля 2023 года под тикером #CARM.

🚗 Теперь давайте подробнее разберем сегмент, на котором бизнес получает основной доход. Как видно из названия, сюда входят машины и деньги, а если точнее, то CarMoney выдает займы под залог автомобиля, причем машиной владелец продолжает пользоваться.

✔️ С одной стороны, при такой схеме кредитор (CarMoney) несет меньшие риски по сравнению с традиционным МФО, потому что имеет актив в залоге (автомобиль). С другой стороны, заемщик заинтересован в возврате кредита, чтобы не потерять свое транспортное средство.

❓ Самый частый вопрос, почему бы не взять деньги в банке под более низкую ставку? И здесь есть ряд причин, я специально залез почитать отзывы тех, кто берет такие кредиты. Иногда деньги нужны срочно, а банки могут долго рассматривать заявку. Также могут быть проблемы с получением кредита у тех, кто не имеет официального дохода (фрилансеры, например), коих стало очень много с февраля 2022 года по известным причинам. Так что спрос на подобные сервисы растет и кредиты обычно берутся на небольшой срок, в отличие от банковских.

💰 Теперь давайте пробежимся по финансовой отчетности и выделим основные моменты.

📈 Основной доход приносят именно процентные платежи, которые по итогам 2022 года составили 2,7 млрд руб., чистая прибыль за рассматриваемый период выросла до 403 млн руб, что на 66,5% выше, чем за 2021 год. Рентабельность капитала в среднем за последние 4 года удается удерживать на уровне 20% (даже несмотря на пандемию 2020 год и СВО), что весьма неплохо по сравнению с банковским сектором.

📈 Для наращивания объема выданных займов компании необходимо увеличивать капитал, чтобы соответствовать нормативным требованиям ЦБ (если грубо, то капитал должен быть не менее 10% от объема активов). IPO как раз и позволит решить эту проблему, все полученные средства пойдут в рост стоимости чистых активов.

💰 В ходе публичного размещения планируется разместить акции на сумму 600 млн руб., объем акций в свободном обращении (Free-float) будет около 20%. Если брать оценку Ведомостей, то капитализация CarMoney может составить не менее 8 млрд руб.

📌 Бизнес весьма интересный, главный вопрос теперь - цена размещения. Кто-то может сказать, что кредиты под залог это плохо, но мы живем в эпоху капитализма, когда вся мировая экономика держится на чьих-то обязательствах. Если разумно подходить к использованию заемных средств, то на этом можно даже заработать. Примером являются все крупные бизнесы, где в структуре обязательств обычно займы занимают существенную часть.

✔️ У компании есть собственный телеграм-канал, где можно следить за их новостями - @CarMoney_Invest.

#CARM #CarMoney

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚗 Carmoney - стоит ли участвовать в IPO?

Данный эмитент стал одним из самых обсуждаемых в последнее время на рынке IPO. Но информация подавалась порционно, что-то менеджмент в самом начале озвучивать не мог. Сегодня стали известны все вводные, включая цену размещения, попробуем сделать выводы, стоит ли данное размещение нашего внимания?

❓Кратко напомню, что перед нами за компания, зачем ей проводить IPO и куда пойдут эти деньги?

✔️ CarMoney является представителем МФО (микрофинансовых организаций), но это только де-юре, де-факто она занимает смежный сегмент между МФО и банками, работая в диапазоне ставок от 40% до 100% годовых.

✔️ Эта ниша практически свободна, ее объем оценивается в 132 млрд руб., а сейчас портфель CarMoney составляет всего 4,5 млрд руб. С учетом всех конкурентов незанятая доля равна 94%.

✔️ Чтобы занять рынок, нужно выдавать больше кредитов, спрос на которые есть. Но проблема в достаточности капитала, бизнес не может выдавать любые объемы денег в кредит, как и банки, собственный капитал должен покрывать около 6% от выданных займов. Для наращивания капитала и было принято решение о проведении IPO.

❓ Как будет проходить IPO?

На самом деле это не классическое IPO, а прямой листинг с элементами IPO. Ключевых причин для такого подхода минимум две. Во-первых, компания верит в свою бизнес-модель и возможности роста, потому считает, что рынок справедливо ее оценит. Во-вторых, режим прямого листинга комфортен для компаний с небольшой капитализацией. Он дешевле, не требует участия андеррайтеров и других посредников в сделке и выгоднее, если объем привлечения средств относительно небольшой.

📌 Техническая реализация сделки весьма интересная. Вначале акции предоставят в долг уполномоченной компании текущие акционеры. Именно эти акции эта уполномоченная компания с 3 июля будет выставлять в стакан на Мосбирже. После того, как размещение пройдет, произведут доп. эмиссию в объеме, равном количеству взятых ранее у акционеров акций. Вновь выпущенные бумаги вернут передавшим их акционерам, а вырученные деньги направят в увеличение капитала компании. То есть такая гибридная модель позволяет привлечь деньги именно в капитал компании - полноценный кэш-ин.

💰 Объем предложенных акций составит до 10% от текущего размера капитала, что эквивалентно 600 млн руб.

❗️ Размещение будет проходить "лесенкой", от меньшей цены к большей. Диапазон установлен сейчас от 2,37 руб. до 3,16 руб. за акцию. С каждой ступенькой цена размещений будет увеличиваться, всего предполагается 21 ступенька, чтобы повысить цену с нижнего уровня до верхнего. Таким образом, интереснее участвовать в самом начале размещения.

📊 Теперь по поводу оценки бизнеса. Возьмем верхнюю границу в 3,16 руб., дорого это или дешево?

При такой цене и текущем количестве акций получаем капитализацию в 5,7 млрд руб. примерно. По мультипликатору P/E к результатам 2022 года выходит 14х, что не дешево. Но бизнес принято оценивать по форвардым (будущим) мультипликаторам, потому что при кратном росте он будет снижаться ежегодно в 2 раза и тогда уже через год P/E будет около 7х, что вполне справедливо, а еще через год всего 3,5х, что очень дешево.

💼 Можно ориентироваться еще на дивиденды. Эмитент обещает платить 50% от чистой прибыли уже с текущего года. Если брать оптимистичный сценарий и рост прибыли в 2 раза к результату 2022 года, то потенциальная выплата составит около 0,2 рубля на акцию или примерно 6% годовых. Но здесь, как и в случае с мультипликаторами, ежегодный кратный рост прибыли будет кратно увеличивать и дивиденды.

📌 Резюмируя все вышесказанное, IPO может быть интересно долгосрочным инвесторам. Бизнес в себе совмещает историю роста и выплату дивидендов, что интересно, но данный сектор несет определенные риски. Поэтому, если и участвовать, то выделять разумную долю портфеля. И надо быть готовым к высокой волатильности акций после размещения из-за низкого free-float. Проблему решить сможет SPO, которое, вероятно, случится в среднесрочной перспективе.

#CARM

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный эмитент стал одним из самых обсуждаемых в последнее время на рынке IPO. Но информация подавалась порционно, что-то менеджмент в самом начале озвучивать не мог. Сегодня стали известны все вводные, включая цену размещения, попробуем сделать выводы, стоит ли данное размещение нашего внимания?

❓Кратко напомню, что перед нами за компания, зачем ей проводить IPO и куда пойдут эти деньги?

✔️ CarMoney является представителем МФО (микрофинансовых организаций), но это только де-юре, де-факто она занимает смежный сегмент между МФО и банками, работая в диапазоне ставок от 40% до 100% годовых.

✔️ Эта ниша практически свободна, ее объем оценивается в 132 млрд руб., а сейчас портфель CarMoney составляет всего 4,5 млрд руб. С учетом всех конкурентов незанятая доля равна 94%.

✔️ Чтобы занять рынок, нужно выдавать больше кредитов, спрос на которые есть. Но проблема в достаточности капитала, бизнес не может выдавать любые объемы денег в кредит, как и банки, собственный капитал должен покрывать около 6% от выданных займов. Для наращивания капитала и было принято решение о проведении IPO.

❓ Как будет проходить IPO?

На самом деле это не классическое IPO, а прямой листинг с элементами IPO. Ключевых причин для такого подхода минимум две. Во-первых, компания верит в свою бизнес-модель и возможности роста, потому считает, что рынок справедливо ее оценит. Во-вторых, режим прямого листинга комфортен для компаний с небольшой капитализацией. Он дешевле, не требует участия андеррайтеров и других посредников в сделке и выгоднее, если объем привлечения средств относительно небольшой.

📌 Техническая реализация сделки весьма интересная. Вначале акции предоставят в долг уполномоченной компании текущие акционеры. Именно эти акции эта уполномоченная компания с 3 июля будет выставлять в стакан на Мосбирже. После того, как размещение пройдет, произведут доп. эмиссию в объеме, равном количеству взятых ранее у акционеров акций. Вновь выпущенные бумаги вернут передавшим их акционерам, а вырученные деньги направят в увеличение капитала компании. То есть такая гибридная модель позволяет привлечь деньги именно в капитал компании - полноценный кэш-ин.

💰 Объем предложенных акций составит до 10% от текущего размера капитала, что эквивалентно 600 млн руб.

❗️ Размещение будет проходить "лесенкой", от меньшей цены к большей. Диапазон установлен сейчас от 2,37 руб. до 3,16 руб. за акцию. С каждой ступенькой цена размещений будет увеличиваться, всего предполагается 21 ступенька, чтобы повысить цену с нижнего уровня до верхнего. Таким образом, интереснее участвовать в самом начале размещения.

📊 Теперь по поводу оценки бизнеса. Возьмем верхнюю границу в 3,16 руб., дорого это или дешево?

При такой цене и текущем количестве акций получаем капитализацию в 5,7 млрд руб. примерно. По мультипликатору P/E к результатам 2022 года выходит 14х, что не дешево. Но бизнес принято оценивать по форвардым (будущим) мультипликаторам, потому что при кратном росте он будет снижаться ежегодно в 2 раза и тогда уже через год P/E будет около 7х, что вполне справедливо, а еще через год всего 3,5х, что очень дешево.

💼 Можно ориентироваться еще на дивиденды. Эмитент обещает платить 50% от чистой прибыли уже с текущего года. Если брать оптимистичный сценарий и рост прибыли в 2 раза к результату 2022 года, то потенциальная выплата составит около 0,2 рубля на акцию или примерно 6% годовых. Но здесь, как и в случае с мультипликаторами, ежегодный кратный рост прибыли будет кратно увеличивать и дивиденды.

📌 Резюмируя все вышесказанное, IPO может быть интересно долгосрочным инвесторам. Бизнес в себе совмещает историю роста и выплату дивидендов, что интересно, но данный сектор несет определенные риски. Поэтому, если и участвовать, то выделять разумную долю портфеля. И надо быть готовым к высокой волатильности акций после размещения из-за низкого free-float. Проблему решить сможет SPO, которое, вероятно, случится в среднесрочной перспективе.

#CARM

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚗 CarMoney отчиталась за 1 полугодие - ПАО "СТГ" представила отчет Группы по МСФО

Это первый отчет Группы после перехода компании в публичный статус. Давайте оценим, смог ли эмитент порадовать своих акционеров.

Динамика финансовых результатов по итогам 1 полугодия:

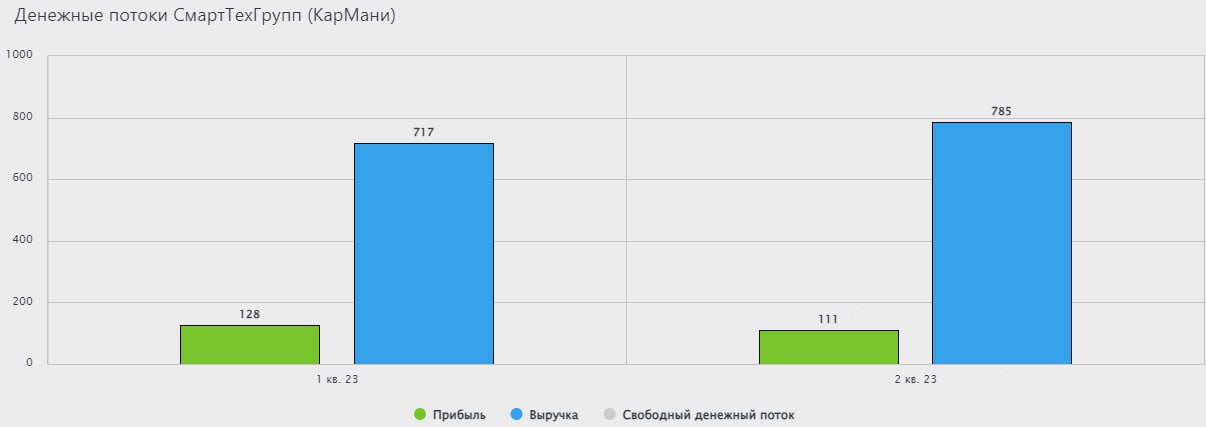

📈 Выручка выросла на 16% г/г до 1,5 млрд руб. Рост связан с увеличением размера портфеля и сохранением средней ставки по выданным займам. Так, активы за период выросли на 12% до 5,9 млрд руб., а собственный капитал увеличился на 22% до 2,6 млрд руб.

📈 OIBDA показала динамику, сопоставимую с выручкой, увеличившись на 15% г/г до 908 млн руб. Менеджменту удается сдерживать расходы, что позитивно влияет на общую операционную эффективность.

📈 Чистая прибыль демонстрирует более существенный рост, на 21% г/г, достигнув отметки в 239 млн руб. Если скорректировать данный показатель на разовые расходы, понесенные в рамках PRE-IPO и подготовки к размещению на Московской бирже, то размер чистой прибыли составил бы 288 млн руб., что дает рост на 45% г/г.

⚖️ Компания также разъяснила отличия в отчетностях по стандартам и по юрлицам. Так, чистая прибыль по МСФО и РСБУ дочки ПАО "СТГ", ООО МФК "КарМани", немного отличаются. За 1 полугодие разница составила 17 млн руб. Эта дельта возникает из-за отличий в периодах учета налогов. Но по результатам года данное расхождение будет нивелировано.

Разница между данными МСФО Группы и ООО МФК "КарМани" обусловлена разовыми расходами по сделкам закрытого и публичного размещения и отложенными налоговыми активами.

Из значимых событий 1 полугодия стоит отметить:

💰 Произведено полное погашение трех облигационных выпусков на общую сумму 850 млн руб. Таким образом, все обязательства перед инвесторами были выполнены в полном объеме.

🏦 CarMoney начинает активные маркетинговые действия, направленные на узнаваемость бренда. Это выражается в запуске медийной рекламы, а также в пилотных проектах с 5 банками.

📱 Компания продолжает развитие собственных цифровых сервисов. За 1 полугодие количество установок их мобильного приложения выросло более, чем на 90% г/г. Увеличилось количество заявок на кредиты по облегченной верификации, сократилось время обработки заявки на 31%.

📌 Резюмируя все вышесказанное, эмитент придерживается ранее озвученной стратегии развития. Динамика доходов чуть слабее аналогичного периода прошлого года, что связано с эффектом высокой базы. Также менеджмент на конференц-колле подтвердил приверженность дивидендной политике и распределению акционерам до 50% от чистой прибыли. Продолжаем следить за бизнесом, пока все идет по плану.

#CARM

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Это первый отчет Группы после перехода компании в публичный статус. Давайте оценим, смог ли эмитент порадовать своих акционеров.

Динамика финансовых результатов по итогам 1 полугодия:

📈 Выручка выросла на 16% г/г до 1,5 млрд руб. Рост связан с увеличением размера портфеля и сохранением средней ставки по выданным займам. Так, активы за период выросли на 12% до 5,9 млрд руб., а собственный капитал увеличился на 22% до 2,6 млрд руб.

📈 OIBDA показала динамику, сопоставимую с выручкой, увеличившись на 15% г/г до 908 млн руб. Менеджменту удается сдерживать расходы, что позитивно влияет на общую операционную эффективность.

📈 Чистая прибыль демонстрирует более существенный рост, на 21% г/г, достигнув отметки в 239 млн руб. Если скорректировать данный показатель на разовые расходы, понесенные в рамках PRE-IPO и подготовки к размещению на Московской бирже, то размер чистой прибыли составил бы 288 млн руб., что дает рост на 45% г/г.

⚖️ Компания также разъяснила отличия в отчетностях по стандартам и по юрлицам. Так, чистая прибыль по МСФО и РСБУ дочки ПАО "СТГ", ООО МФК "КарМани", немного отличаются. За 1 полугодие разница составила 17 млн руб. Эта дельта возникает из-за отличий в периодах учета налогов. Но по результатам года данное расхождение будет нивелировано.

Разница между данными МСФО Группы и ООО МФК "КарМани" обусловлена разовыми расходами по сделкам закрытого и публичного размещения и отложенными налоговыми активами.

Из значимых событий 1 полугодия стоит отметить:

💰 Произведено полное погашение трех облигационных выпусков на общую сумму 850 млн руб. Таким образом, все обязательства перед инвесторами были выполнены в полном объеме.

🏦 CarMoney начинает активные маркетинговые действия, направленные на узнаваемость бренда. Это выражается в запуске медийной рекламы, а также в пилотных проектах с 5 банками.

📱 Компания продолжает развитие собственных цифровых сервисов. За 1 полугодие количество установок их мобильного приложения выросло более, чем на 90% г/г. Увеличилось количество заявок на кредиты по облегченной верификации, сократилось время обработки заявки на 31%.

📌 Резюмируя все вышесказанное, эмитент придерживается ранее озвученной стратегии развития. Динамика доходов чуть слабее аналогичного периода прошлого года, что связано с эффектом высокой базы. Также менеджмент на конференц-колле подтвердил приверженность дивидендной политике и распределению акционерам до 50% от чистой прибыли. Продолжаем следить за бизнесом, пока все идет по плану.

#CARM

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 CarMoney публикует прогноз результатов на весь 2023 год

С момента IPO цена акций компании снизилась на 18%. Есть ли фундаментальные причины для такого падения? Попробуем сегодня вместе разобраться.

☝️Цена акции в отрыве от бизнеса обычно мало о чем говорит. Рынок часто реагирует на геополитику, макроэкономику, общерыночные настроения и прочие факторы. Поэтому, давайте оценим результаты самого бизнеса по МСФО за 9 месяцев текущего года, а также проанализируем прогноз менеджмента на весь 2023 год.

📈 По итогам 9 месяцев выручка выросла на 17,4% г/г до 2,3 млрд руб. Двузначный рост показателя стал возможным, благодаря увеличению размера портфеля при сохранении высокой средней ставки по выданным займам на уровне 80+%.

📈 Чистая прибыль показала более существенны рост, на 30% г/г, но если исключить разовые расходы на подготовку и реализацию Pre-IPO и DPO, то скорректированная чистая прибыль увеличилась на 55% г/г до 425 млн руб. Рентабельность капитала составила 19,8%, если брать в расчет скорректированную прибыль, что выше уровня аналогичного периода прошлого года на 1п.п.

📈 Собственный капитал компании увеличился на 68% г/г до 3,6 млрд руб. Главным драйвером такого роста стали привлеченные средства в ходе pre-IPO и DPO.

📝 Комментарий генерального директора Carmoney, члена Совета Директоров ПАО «СТГ» Анны Калугиной:

"В 3 квартале 2023 года Группа продемонстрировала улучшение динамики большинства финансовых показателей. Значительный импульс нашему бизнесу обеспечило успешное размещение акций на Московской бирже в начале июля. Инвестиции в собственный капитал помогли нам преодолеть регуляторные ограничения и существенно нарастить темпы выдачи новых займов. Мы сохранили высокие темпы роста чистой прибыли Группы и улучшили показатели рентабельности активов. Без учёта разовых расходов на проведение закрытого инвестиционного раунда и публичного размещения акций, динамика чистой прибыли показывает рост более чем в 1,5 раза. В то же время, привлечение дополнительных средств в ходе размещения акций позволило нам заметно увеличить активы и собственный капитал, а также значительно улучшить ситуацию с долгом."

📌 Прогноз результатов на весь 2023 год:

✔️ Портфель займов составит 4,9 млрд руб., что на 12% выше уровня 2022 года. Объем выдач кредитов за аналогичный период вырастет на 26% г/г до 3,86 млрд руб.

✔️ Благодаря росту портфеля и росту объема выдачи займов, ожидается, что выручка по МСФО увеличится на 19% г/г до 3,2 млрд руб.

✔️ Чистая прибыль, без учета разовых расходов, составит 600 млн руб., что подразумевает рост на 54% г/г.

📊 Давайте оценим, какие будут мультипликаторы при таких вводных. Напомню, количество акций на данный момент составляет 2 203 330 301 шт., что при цене в 2,61 руб. дает капитализацию на уровне 5,75 млрд руб.

P/S (2023) = 5,75 / 3,2 = 1,8x

P/E (2023) = 5,75 / 0,6 = 9,6x

📌 По мультипликаторам серьезного перегрева в акциях нет, бизнес продолжает расти двузначными темпами. Недавно компания презентовала свои стратегические векторы. Они еще не утверждены Советом директоров, но опираться на них уже можно. Менеджмент ставит себе задачей увеличение капитализации к 2026 году до 20 млрд руб., что подразумевает рост почти в 4 раза за 3 года. Чистая прибыль к 2026 году может увеличиться более чем в 3 раза, до 2 млрд руб. Таким образом, если стратегические планы удастся реализовать, то текущая коррекция может стать хорошей возможностью для долгосрочных инвесторов по покупке акций с горизонтом от 3 лет.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С момента IPO цена акций компании снизилась на 18%. Есть ли фундаментальные причины для такого падения? Попробуем сегодня вместе разобраться.

☝️Цена акции в отрыве от бизнеса обычно мало о чем говорит. Рынок часто реагирует на геополитику, макроэкономику, общерыночные настроения и прочие факторы. Поэтому, давайте оценим результаты самого бизнеса по МСФО за 9 месяцев текущего года, а также проанализируем прогноз менеджмента на весь 2023 год.

📈 По итогам 9 месяцев выручка выросла на 17,4% г/г до 2,3 млрд руб. Двузначный рост показателя стал возможным, благодаря увеличению размера портфеля при сохранении высокой средней ставки по выданным займам на уровне 80+%.

📈 Чистая прибыль показала более существенны рост, на 30% г/г, но если исключить разовые расходы на подготовку и реализацию Pre-IPO и DPO, то скорректированная чистая прибыль увеличилась на 55% г/г до 425 млн руб. Рентабельность капитала составила 19,8%, если брать в расчет скорректированную прибыль, что выше уровня аналогичного периода прошлого года на 1п.п.

📈 Собственный капитал компании увеличился на 68% г/г до 3,6 млрд руб. Главным драйвером такого роста стали привлеченные средства в ходе pre-IPO и DPO.

📝 Комментарий генерального директора Carmoney, члена Совета Директоров ПАО «СТГ» Анны Калугиной:

"В 3 квартале 2023 года Группа продемонстрировала улучшение динамики большинства финансовых показателей. Значительный импульс нашему бизнесу обеспечило успешное размещение акций на Московской бирже в начале июля. Инвестиции в собственный капитал помогли нам преодолеть регуляторные ограничения и существенно нарастить темпы выдачи новых займов. Мы сохранили высокие темпы роста чистой прибыли Группы и улучшили показатели рентабельности активов. Без учёта разовых расходов на проведение закрытого инвестиционного раунда и публичного размещения акций, динамика чистой прибыли показывает рост более чем в 1,5 раза. В то же время, привлечение дополнительных средств в ходе размещения акций позволило нам заметно увеличить активы и собственный капитал, а также значительно улучшить ситуацию с долгом."

📌 Прогноз результатов на весь 2023 год:

✔️ Портфель займов составит 4,9 млрд руб., что на 12% выше уровня 2022 года. Объем выдач кредитов за аналогичный период вырастет на 26% г/г до 3,86 млрд руб.

✔️ Благодаря росту портфеля и росту объема выдачи займов, ожидается, что выручка по МСФО увеличится на 19% г/г до 3,2 млрд руб.

✔️ Чистая прибыль, без учета разовых расходов, составит 600 млн руб., что подразумевает рост на 54% г/г.

📊 Давайте оценим, какие будут мультипликаторы при таких вводных. Напомню, количество акций на данный момент составляет 2 203 330 301 шт., что при цене в 2,61 руб. дает капитализацию на уровне 5,75 млрд руб.

P/S (2023) = 5,75 / 3,2 = 1,8x

P/E (2023) = 5,75 / 0,6 = 9,6x

📌 По мультипликаторам серьезного перегрева в акциях нет, бизнес продолжает расти двузначными темпами. Недавно компания презентовала свои стратегические векторы. Они еще не утверждены Советом директоров, но опираться на них уже можно. Менеджмент ставит себе задачей увеличение капитализации к 2026 году до 20 млрд руб., что подразумевает рост почти в 4 раза за 3 года. Чистая прибыль к 2026 году может увеличиться более чем в 3 раза, до 2 млрд руб. Таким образом, если стратегические планы удастся реализовать, то текущая коррекция может стать хорошей возможностью для долгосрочных инвесторов по покупке акций с горизонтом от 3 лет.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Как Carmoney прошла 2023 год?

Эмитент опубликовал операционный отчет за прошлый год. Попробуем оценить, насколько уверенно компания завершила 2023 год с растущей ключевой ставкой и каких результатов добилась.

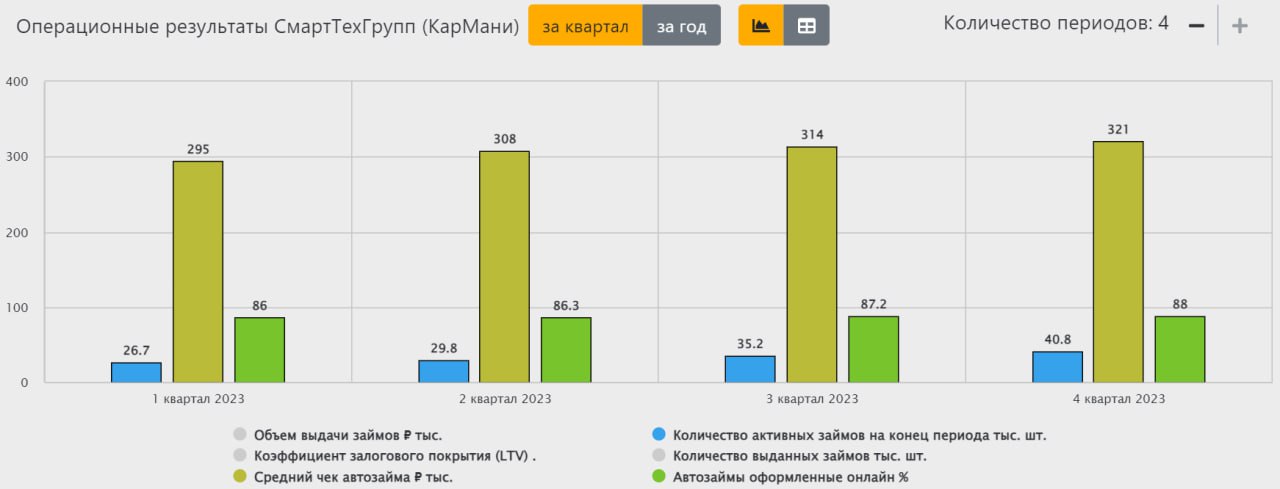

📈 Основой бизнеса является портфель займов и он за год показал рост на 10,1%, что соответствует ожиданиям. Объем выдач за этот же период вырос на 22,2% г/г до 3,7 млрд руб., практически достигнув результата 2019 года.

Почему мы сравниваем с 2019 годом?

🏦 Дело в том, что с 2020 года, после начала пандемии, ЦБ резко ужесточил норматив по достаточности регуляторного капитала (НМФК1). Это привело к тому, что финансовые компании не смогли поддерживать прошлую динамику роста без увеличения размера собственного капитала. Выйдя на IPO летом прошлого года, Кармани привлекла достаточно средств (которые пошли как раз в капитал), сняв давление норматива и смогла вернуться к более высокой динамике роста.

📈 Только в 4 квартале, несмотря на растущую ключевую ставку ЦБ, объем выдач вырос на 26% г/г до 1 млрд руб. Правда, процентная ставка по автозаймам выросла не так существенно, всего на 1,3 п.п. за год до 81,3% годовых. Таким образом, как и у банков, рост ключевой ставки негативно влияет на маржинальность бизнеса.

💰 Количество активных займов по компании на конец 2023 года составило 40,8 тыс. шт., увеличившись почти на 80% г/г. А число уникальных клиентов выросло на 62% до 89 тыс. человек. Спрос на услуги, которые оказывает бизнес, продолжает расти, что соответствует стратегии развития на следующие 3 года. Подробнее ее цели мы рассматривал в конце ноября. Одним из важных показателей является рост капитализации к 2026 году до 20 млрд руб. (текущий размер 4,6 млрд руб.). Потенциал можете оцени сами.

☝️ Несмотря на то, что Кармани изначально позиционирует себя, как бизнес, который выдает залоговые кредиты (под залог автомобиля), мы видим рост доли беззалоговых продуктов до 7,5% от портфеля. Но здесь компания действует вполне логично, с точки зрения роста. Выдавая беззалоговые займы под более высокий процент в дальнейшем клиентам предлагается сконвертировать их в залоговые займы со снижением ставки. И такой подход работает, около 8,7% беззалоговых займов было сконвертировано в прошлом году, что почти в 2 раза выше уровня 2022 года.

Комментарий генерального директора ПАО «СТГ» Анны Калугиной:

«Мы завершили 2023 год существенным улучшением операционных показателей нашего основного бизнеса. Продемонстрировали рекордные годовые и полугодовые результаты по объему выдач за последние четыре года. Фактически всего за 6 месяцев мы вернулись к той динамике роста, которую финтех-сервис демонстрировал в допандемийном 2019 году, когда в силу специфики регулирования мы не сдерживали новые выдачи. Для дальнейшего развития мы вышли на Мосбиржу, привлекли почти 1 млрд рублей, что решило проблему с регуляторным капиталом и позволяет дальше растить бизнес. Сегодня мы планомерно реализуем заявленную стратегию роста и развития».

📌 Операционные результаты оказались вполне неплохими, но на уровне ожиданий. Ждем теперь финансовый отчет по итогам года, который разберем более подробно. Также интересно будет узнать про партнерство с банками, которое заявлялось в рамках стратегии до 2026 года. Это может стать неплохим драйвером роста бизнеса в будущем. В финансовом секторе начинается трансформация, банки объединяются с более мелкими финансовыми организациями, вроде Кармани и МФО в борьбе за клиента. Такое взаимодействие позволяет получать выгоду обеим сторонам, как с точки зрения доли рынка и числа клиентов, так и финансовых доходов.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эмитент опубликовал операционный отчет за прошлый год. Попробуем оценить, насколько уверенно компания завершила 2023 год с растущей ключевой ставкой и каких результатов добилась.

📈 Основой бизнеса является портфель займов и он за год показал рост на 10,1%, что соответствует ожиданиям. Объем выдач за этот же период вырос на 22,2% г/г до 3,7 млрд руб., практически достигнув результата 2019 года.

Почему мы сравниваем с 2019 годом?

🏦 Дело в том, что с 2020 года, после начала пандемии, ЦБ резко ужесточил норматив по достаточности регуляторного капитала (НМФК1). Это привело к тому, что финансовые компании не смогли поддерживать прошлую динамику роста без увеличения размера собственного капитала. Выйдя на IPO летом прошлого года, Кармани привлекла достаточно средств (которые пошли как раз в капитал), сняв давление норматива и смогла вернуться к более высокой динамике роста.

📈 Только в 4 квартале, несмотря на растущую ключевую ставку ЦБ, объем выдач вырос на 26% г/г до 1 млрд руб. Правда, процентная ставка по автозаймам выросла не так существенно, всего на 1,3 п.п. за год до 81,3% годовых. Таким образом, как и у банков, рост ключевой ставки негативно влияет на маржинальность бизнеса.

💰 Количество активных займов по компании на конец 2023 года составило 40,8 тыс. шт., увеличившись почти на 80% г/г. А число уникальных клиентов выросло на 62% до 89 тыс. человек. Спрос на услуги, которые оказывает бизнес, продолжает расти, что соответствует стратегии развития на следующие 3 года. Подробнее ее цели мы рассматривал в конце ноября. Одним из важных показателей является рост капитализации к 2026 году до 20 млрд руб. (текущий размер 4,6 млрд руб.). Потенциал можете оцени сами.

☝️ Несмотря на то, что Кармани изначально позиционирует себя, как бизнес, который выдает залоговые кредиты (под залог автомобиля), мы видим рост доли беззалоговых продуктов до 7,5% от портфеля. Но здесь компания действует вполне логично, с точки зрения роста. Выдавая беззалоговые займы под более высокий процент в дальнейшем клиентам предлагается сконвертировать их в залоговые займы со снижением ставки. И такой подход работает, около 8,7% беззалоговых займов было сконвертировано в прошлом году, что почти в 2 раза выше уровня 2022 года.

Комментарий генерального директора ПАО «СТГ» Анны Калугиной:

«Мы завершили 2023 год существенным улучшением операционных показателей нашего основного бизнеса. Продемонстрировали рекордные годовые и полугодовые результаты по объему выдач за последние четыре года. Фактически всего за 6 месяцев мы вернулись к той динамике роста, которую финтех-сервис демонстрировал в допандемийном 2019 году, когда в силу специфики регулирования мы не сдерживали новые выдачи. Для дальнейшего развития мы вышли на Мосбиржу, привлекли почти 1 млрд рублей, что решило проблему с регуляторным капиталом и позволяет дальше растить бизнес. Сегодня мы планомерно реализуем заявленную стратегию роста и развития».

📌 Операционные результаты оказались вполне неплохими, но на уровне ожиданий. Ждем теперь финансовый отчет по итогам года, который разберем более подробно. Также интересно будет узнать про партнерство с банками, которое заявлялось в рамках стратегии до 2026 года. Это может стать неплохим драйвером роста бизнеса в будущем. В финансовом секторе начинается трансформация, банки объединяются с более мелкими финансовыми организациями, вроде Кармани и МФО в борьбе за клиента. Такое взаимодействие позволяет получать выгоду обеим сторонам, как с точки зрения доли рынка и числа клиентов, так и финансовых доходов.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, санкции, редомициляция и другие новости фондового рынка

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤝 Что даст партнерство SmartTechGroup c ПСБ

Сегодня акции ПАО «СТГ» (бренд Кармани) в моменте вырастали более, чем на 20% на фоне вышедшей новости о партнерстве с ПСБ. Но почему такая реакция рынка и что данное партнерство принесет компании? Попробуем сегодня разобраться.

🏦 Мы видим уже не первое партнерство финансовых организаций с крупными банками. В чем здесь логика? Часто бывает, что клиент, обратившийся в банк за кредитом, по какому-то параметру не проходит и получает отказ. При этом, сам банк уже потратил средства на привлечение данного клиента через маркетинг и различные финансовые продукты. В данном случае потеря клиента негативно отражается на маржинальности бизнеса, увеличивая его издержки.

Партнерство банков с небольшими финансовыми организациями позволяет сохранить такого клиента и перенаправить к ним. У Кармани, например, более лояльные требования за счет того, что они выдают залоговые кредиты, где предметом залога выступает автомобиль. Такие займы более надежные для кредитора, что позволяет смягчать требования и к заемщику.

📈 В данном случае для Кармани партнерство создает синергетический эффект. С одной стороны, увеличивается клиентская база, с другой стороны, компания сможет расширить применение собственной технологической платформы через сотрудничество с ПСБ.

☝️ На выходе мы получаем небольшую экосистему, в которой увеличивается число потенциальных клиентов за счет смягчения требований к ним. Также вырастет ассортимент предлагаемых продуктов и услуг, которые Кармани и ПСБ смогут оказывать совместно, например, в сегменте автокредитования.

📝 Выдержка из комментария старшего вице-президента, руководителя блока розничного бизнеса ПСБ Алексея Щавелева:

«ПСБ как динамично развивающаяся универсальная банковская группа заинтересован в активном развитии всех направлений бизнеса и дальнейшем усилении позиций во всех рыночных сегментах. Ключевой фокус нашего сотрудничества с ПАО «СмартТехГрупп»– это разработка и быстрый запуск цифровой технологичной платформы автокредитования, что позволит нам в короткие сроки масштабировать этот бизнес. Кроме того, в соответствии со сложившейся на банковском рынке практикой мы расширяем продуктовое предложение для клиентов микрофинансового сегмента.»

✔️ Данное партнерство и вся серьезность намерений подтверждаются не только словом, но и делом. ПСБ планирует довести долю владения в ПАО «СТГ» до 25%. Часть акций (до 20,01% или 440,9 млн акций) будет приобретена в рамках добровольной оферты, где все желающие смогут подать заявку на продажу определенного количества принадлежащих им бумаг. Максимальная цена выкупа составит 2,5 руб. за акцию, а само предложение будет действовать с сегодняшнего дня и до 2 октября 2024 года.

📄 Если вы планируете принять участие в оферте, то имейте в виду, что цену продажи своих бумаг назначает сам инвестор. И в первую очередь будут обрабатывать заявки с минимальной ценой. ПСБ у себя на сайте разместил инструкцию, как подать заявку через любого брокера.

📌 Учитывая, что такой крупный банк, как ПСБ, входит в капитал ПАО «СТГ» по цене до 2,5 рублей, значит потенциал еще не исчерпан. Сейчас Кармани пересматривает свою стратегию развития на 2025-2027 годы с учетом партнерства. Ждем новые параметры, которые должны быть опубликованы до конца текущего года. А пока продолжаем следить за новостями и событиями в бизнесе.

#CARM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня акции ПАО «СТГ» (бренд Кармани) в моменте вырастали более, чем на 20% на фоне вышедшей новости о партнерстве с ПСБ. Но почему такая реакция рынка и что данное партнерство принесет компании? Попробуем сегодня разобраться.

🏦 Мы видим уже не первое партнерство финансовых организаций с крупными банками. В чем здесь логика? Часто бывает, что клиент, обратившийся в банк за кредитом, по какому-то параметру не проходит и получает отказ. При этом, сам банк уже потратил средства на привлечение данного клиента через маркетинг и различные финансовые продукты. В данном случае потеря клиента негативно отражается на маржинальности бизнеса, увеличивая его издержки.

Партнерство банков с небольшими финансовыми организациями позволяет сохранить такого клиента и перенаправить к ним. У Кармани, например, более лояльные требования за счет того, что они выдают залоговые кредиты, где предметом залога выступает автомобиль. Такие займы более надежные для кредитора, что позволяет смягчать требования и к заемщику.

📈 В данном случае для Кармани партнерство создает синергетический эффект. С одной стороны, увеличивается клиентская база, с другой стороны, компания сможет расширить применение собственной технологической платформы через сотрудничество с ПСБ.

☝️ На выходе мы получаем небольшую экосистему, в которой увеличивается число потенциальных клиентов за счет смягчения требований к ним. Также вырастет ассортимент предлагаемых продуктов и услуг, которые Кармани и ПСБ смогут оказывать совместно, например, в сегменте автокредитования.

📝 Выдержка из комментария старшего вице-президента, руководителя блока розничного бизнеса ПСБ Алексея Щавелева:

«ПСБ как динамично развивающаяся универсальная банковская группа заинтересован в активном развитии всех направлений бизнеса и дальнейшем усилении позиций во всех рыночных сегментах. Ключевой фокус нашего сотрудничества с ПАО «СмартТехГрупп»– это разработка и быстрый запуск цифровой технологичной платформы автокредитования, что позволит нам в короткие сроки масштабировать этот бизнес. Кроме того, в соответствии со сложившейся на банковском рынке практикой мы расширяем продуктовое предложение для клиентов микрофинансового сегмента.»

✔️ Данное партнерство и вся серьезность намерений подтверждаются не только словом, но и делом. ПСБ планирует довести долю владения в ПАО «СТГ» до 25%. Часть акций (до 20,01% или 440,9 млн акций) будет приобретена в рамках добровольной оферты, где все желающие смогут подать заявку на продажу определенного количества принадлежащих им бумаг. Максимальная цена выкупа составит 2,5 руб. за акцию, а само предложение будет действовать с сегодняшнего дня и до 2 октября 2024 года.

📄 Если вы планируете принять участие в оферте, то имейте в виду, что цену продажи своих бумаг назначает сам инвестор. И в первую очередь будут обрабатывать заявки с минимальной ценой. ПСБ у себя на сайте разместил инструкцию, как подать заявку через любого брокера.

📌 Учитывая, что такой крупный банк, как ПСБ, входит в капитал ПАО «СТГ» по цене до 2,5 рублей, значит потенциал еще не исчерпан. Сейчас Кармани пересматривает свою стратегию развития на 2025-2027 годы с учетом партнерства. Ждем новые параметры, которые должны быть опубликованы до конца текущего года. А пока продолжаем следить за новостями и событиями в бизнесе.

#CARM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Стоит ли подавать акции Кармани на выкуп?

Недавно я подробно разбирал партнерство ПАО «СТГ» (бренд Кармани) и Промсвязьбанка.

Напомню, что в рамках данной сделки Промсвязьбанк планирует нарастить свою долю до 25% в ПАО «СТГ», что подразумевает дополнительную покупку 20% от общего количества акций, а это эквивалентно 440,9 млн штук.

❗️ Верхний диапазон выкупа установлен на уровне 2,5 руб. за бумагу, а общая сумма выкупа может превысить 1 млрд руб.

Объем сделки для нашего рынка достаточно большой. Но в этом есть и определенные плюсы. Сейчас я про них расскажу.

☝️ Дело в том, что выкуп пройдет не по фиксированной цене, а в формате аукциона. Кто предложит меньшую цену, у того выкупят в первую очередь, но это в том случае, если возникнет переподписка. С учетом того, что желающих продать 440,9 млн акций может физически не найтись, тогда есть все шансы рассчитывать на продажу бумаг по 2,5 руб.

🧐 Сами мажоритарии, судя по всему, не планируют продавать значительные доли. Иначе бы необходимость в оферте отпала.

✔️ На мой взгляд, участие в оферте является неплохой возможностью для инвесторов. После выкупа объем free-float снизится до 14%, что негативно отразится на ликвидности. Да и цена выкупа сейчас выше рынка на 10%. Не думаю, что сразу после оферты цены полетят вверх. Может появиться возможность потом откупить акции дешевле для всех желающих.

✔️ Аналитики из СберИнвестиций, кстати, тоже позитивно оценивают сделку.

⏳ Срок подачи заявок - до 2 октября включительно. Расчеты по сделке пройдут 4 октября. Инструкция по подаче на оферту через вашего брокера доступа по ссылке.

💼 Сам тоже решил принять участие, потом поделюсь результатом.

#CARM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно я подробно разбирал партнерство ПАО «СТГ» (бренд Кармани) и Промсвязьбанка.

Напомню, что в рамках данной сделки Промсвязьбанк планирует нарастить свою долю до 25% в ПАО «СТГ», что подразумевает дополнительную покупку 20% от общего количества акций, а это эквивалентно 440,9 млн штук.

❗️ Верхний диапазон выкупа установлен на уровне 2,5 руб. за бумагу, а общая сумма выкупа может превысить 1 млрд руб.

Объем сделки для нашего рынка достаточно большой. Но в этом есть и определенные плюсы. Сейчас я про них расскажу.

☝️ Дело в том, что выкуп пройдет не по фиксированной цене, а в формате аукциона. Кто предложит меньшую цену, у того выкупят в первую очередь, но это в том случае, если возникнет переподписка. С учетом того, что желающих продать 440,9 млн акций может физически не найтись, тогда есть все шансы рассчитывать на продажу бумаг по 2,5 руб.

🧐 Сами мажоритарии, судя по всему, не планируют продавать значительные доли. Иначе бы необходимость в оферте отпала.

✔️ На мой взгляд, участие в оферте является неплохой возможностью для инвесторов. После выкупа объем free-float снизится до 14%, что негативно отразится на ликвидности. Да и цена выкупа сейчас выше рынка на 10%. Не думаю, что сразу после оферты цены полетят вверх. Может появиться возможность потом откупить акции дешевле для всех желающих.

✔️ Аналитики из СберИнвестиций, кстати, тоже позитивно оценивают сделку.

⏳ Срок подачи заявок - до 2 октября включительно. Расчеты по сделке пройдут 4 октября. Инструкция по подаче на оферту через вашего брокера доступа по ссылке.

💼 Сам тоже решил принять участие, потом поделюсь результатом.

#CARM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat