Мнение по рынку #stock_market

Начинаются волнения на нашем рынке, рост ставки, негативное высказывание Байдена в адрес нашего президента, снижение цен на нефть, обсуждение санкций против РФ, все это держит инвесторов в напряжении. Что делать в такой ситуации, давайте разбираться.

Для тех, у кого в портфелях значительная часть экспортеров и иных активов с привязкой к доллару, беспокоиться не стоит. Даже если текущие волнения перерастут в полноценную коррекцию, то у нас есть подушка на такой случай. Главное, не растранжирить ее полностью при падении рынка на 10-15%. Я обычно рисую план своих действий, когда на рынке начинает пахнуть жареным. Это позволяет не поддаваться эмоциям и не совершать необдуманных сделок.

Мы видим рост многих сырьевых товаров, в том числе потребительских (сахар, пшеница, масло...). Если у нас растут цены на сырье, то это автоматически приведет к подорожанию продукции, что, в свою очередь, вызовет рост инфляции. ЦБ РФ уже начал действовать на опережение, подняв ключевую ставку на 0,25% до 4,5%. В развивающихся странах тоже ставки растут, США пока оставили ставку без изменения, но нужно понимать, если они начнут ее поднимать, то это будет тревожный знак для финансовых рынков со всеми вытекающими. Длинные трежерис постепенно разгружают в США, из-за чего растет их доходность, а это косвенно может свидетельствовать о том, что инвесторы все-таки закладывают рост ставок в ближайшее время.

А теперь давайте прикинем, какие альтернативы есть акциям в текущей ситуации. Акции защищают от инфляции, растут цены на производимые товары и сырье, что увеличивает доходы компаний. В случае девальвации рубля вырастут и доходы экспортеров. На мой взгляд, в акциях гораздо спокойнее переживать неспокойные времена, ведь если куплен качественный актив по хорошей цене, то рано или поздно его вновь оценят справедливо.

Мои основные планы покупок активов в РФ в случае коррекции:

ГМК НН (#GMKN) - компания уже изъезжена вдоль и поперек, есть риск снижения дивидендов в ближайшие годы из-за роста капексов, но если брать на долгосрок (2026+ год), то идея достаточно интересная. Мои целевые уровни докупок 21т.р. и ниже.

Polymetal (#POLY) - недавно делал подробный анализ компании в закрытом канале "ИнвестократЪ+", текущие цены уже достаточно интересные для начала набора позиции, особенно, в условиях возможной нестабильности в РФ. Там же мы подробно разобрали вопрос о том, где лучше держать деньги, в ETF на золото или в золотодобывающих компаниях. Полиметалл в ближайшие годы будет потихоньку наращивать свои операционные результаты, а капексы с 2022 года прилично снизятся, что позволит платить дивиденды примерно на текущем уровне, а если золото подрастет, то можно ожидать и их рост.

Новатэк (#NVTK) - компания интересна на долгосрок, драйверами роста будут развитие северного морского пути, ужесточение требований по выбросам парниковых газов, а газ, в отличие от угля, в 2-3 раза экологичнее. Отсутствие налогов в ближайшие годы будут поддерживать маржинальность бизнеса и, как следствие, это найдет свое отражение в капитализации компании. От 1200 руб планирую начать докупки.

X5 (#FIVE) - начал набор позиции по 2400 рублей, после чего цена вновь улетела, ждем. Это лучшая компания в секторе с хорошей перспективой роста, а рост не заставит себя ждать, благодаря развитию онлайн сегмента.

НМТП (#NMTP) - рост курса доллара позитивно повлияет на доходы компании, сейчас акции укатали ниже 8 рублей, что достаточно дешево, если делать ставку на восстановление нефтяного сектора (основного для компании). Долговая нагрузка в пределах нормы, бизнесу ничего не угрожает, по итогам 2021 года можем рассчитывать на неплохие дивиденды.

Еще больше идей в нашем закрытом канале, там я оперативно пишу о своих сделках, идеях, изменениях в портфеле и проводим закрытые онлайн встречи с участниками, присоединяйтесь. Запись последней встречи с разбором текущего рынка и идей уже доступна.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинаются волнения на нашем рынке, рост ставки, негативное высказывание Байдена в адрес нашего президента, снижение цен на нефть, обсуждение санкций против РФ, все это держит инвесторов в напряжении. Что делать в такой ситуации, давайте разбираться.

Для тех, у кого в портфелях значительная часть экспортеров и иных активов с привязкой к доллару, беспокоиться не стоит. Даже если текущие волнения перерастут в полноценную коррекцию, то у нас есть подушка на такой случай. Главное, не растранжирить ее полностью при падении рынка на 10-15%. Я обычно рисую план своих действий, когда на рынке начинает пахнуть жареным. Это позволяет не поддаваться эмоциям и не совершать необдуманных сделок.

Мы видим рост многих сырьевых товаров, в том числе потребительских (сахар, пшеница, масло...). Если у нас растут цены на сырье, то это автоматически приведет к подорожанию продукции, что, в свою очередь, вызовет рост инфляции. ЦБ РФ уже начал действовать на опережение, подняв ключевую ставку на 0,25% до 4,5%. В развивающихся странах тоже ставки растут, США пока оставили ставку без изменения, но нужно понимать, если они начнут ее поднимать, то это будет тревожный знак для финансовых рынков со всеми вытекающими. Длинные трежерис постепенно разгружают в США, из-за чего растет их доходность, а это косвенно может свидетельствовать о том, что инвесторы все-таки закладывают рост ставок в ближайшее время.

А теперь давайте прикинем, какие альтернативы есть акциям в текущей ситуации. Акции защищают от инфляции, растут цены на производимые товары и сырье, что увеличивает доходы компаний. В случае девальвации рубля вырастут и доходы экспортеров. На мой взгляд, в акциях гораздо спокойнее переживать неспокойные времена, ведь если куплен качественный актив по хорошей цене, то рано или поздно его вновь оценят справедливо.

Мои основные планы покупок активов в РФ в случае коррекции:

ГМК НН (#GMKN) - компания уже изъезжена вдоль и поперек, есть риск снижения дивидендов в ближайшие годы из-за роста капексов, но если брать на долгосрок (2026+ год), то идея достаточно интересная. Мои целевые уровни докупок 21т.р. и ниже.

Polymetal (#POLY) - недавно делал подробный анализ компании в закрытом канале "ИнвестократЪ+", текущие цены уже достаточно интересные для начала набора позиции, особенно, в условиях возможной нестабильности в РФ. Там же мы подробно разобрали вопрос о том, где лучше держать деньги, в ETF на золото или в золотодобывающих компаниях. Полиметалл в ближайшие годы будет потихоньку наращивать свои операционные результаты, а капексы с 2022 года прилично снизятся, что позволит платить дивиденды примерно на текущем уровне, а если золото подрастет, то можно ожидать и их рост.

Новатэк (#NVTK) - компания интересна на долгосрок, драйверами роста будут развитие северного морского пути, ужесточение требований по выбросам парниковых газов, а газ, в отличие от угля, в 2-3 раза экологичнее. Отсутствие налогов в ближайшие годы будут поддерживать маржинальность бизнеса и, как следствие, это найдет свое отражение в капитализации компании. От 1200 руб планирую начать докупки.

X5 (#FIVE) - начал набор позиции по 2400 рублей, после чего цена вновь улетела, ждем. Это лучшая компания в секторе с хорошей перспективой роста, а рост не заставит себя ждать, благодаря развитию онлайн сегмента.

НМТП (#NMTP) - рост курса доллара позитивно повлияет на доходы компании, сейчас акции укатали ниже 8 рублей, что достаточно дешево, если делать ставку на восстановление нефтяного сектора (основного для компании). Долговая нагрузка в пределах нормы, бизнесу ничего не угрожает, по итогам 2021 года можем рассчитывать на неплохие дивиденды.

Еще больше идей в нашем закрытом канале, там я оперативно пишу о своих сделках, идеях, изменениях в портфеле и проводим закрытые онлайн встречи с участниками, присоединяйтесь. Запись последней встречи с разбором текущего рынка и идей уже доступна.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НМТП #NMTP

Вышел отчет компании по итогам 2020 года, ожидаемо снизились операционные и финансовые результаты. В рамках сделки ОПЕК+, с мая 2020 года было принято решение сократить объемы добычи нефти, что привело к снижению объема нефтепродуктов, а эти направления являются ключевыми по перевозкам НМТП.

Выручка снизилась на (18,7% г/г) до 45,6 млрд. руб.

EBITDA снизилась на (26,5% г/г) до 30,7 млрд. руб. Рентабельность EBITDA осталась на уровне 67,3%.

Чистая прибыль снизилась на (92,1% г/г) до 4,8 млрд. руб. Помимо снижения грузооборота на чистую прибыль негативный эффект оказали отрицательные курсовые разницы (-8,8 млрд. руб, против прибыли в 6,5 млрд. руб годом ранее).

В 2019 году по прибыли была высокая база из-за продажи зернового комплекса ООО "НЗТ", за который был отражен доход в размере 29 млрд. руб., поэтому, снижение ЧП на 92,1% весьма условное.

Долговая нагрузка компании постепенно снижается и по итогам 2020 года составила 43,8 млрд. руб. (без учета лизинга), 49,9 млрд. руб годом ранее.

ND/EBITDA = 0,97 (без учета лизинга)

Несмотря на снижение прибыли, компании удалось заработать 16,6 млрд. руб. свободного денежного потока (19,9 млрд. руб. годом ранее). Это позволяет выплатить дивиденды на уровне 0,86 руб. на акцию. Но, из-за низкой чистой прибыли это негативно скажется на размере капитала. Четких ориентиров от менеджмента по размеру выплаты пока не было.

В рамках стратегии развития, компания планирует платить "Дивиденды в размере не менее 50% от чистой прибыли предыдущего периода по МСФО**". При этом, будет учитываться размер свободного денежного потока. Формально, 50% от ЧП по МСФО на акцию дает 0,13 руб. Мы получаем достаточно широкий возможный диапазон выплаты от 0,13 руб до 0,86 руб.

По итогам 2021 года финансовое положение бизнеса должно начать восстановление. Мы видим, как подрастают объемы добычи нефти по компаниям РФ и растет цена на нефть. Если не будет новых форс-мажоров на этом рынке, то по итогам 2021 года к текущим ценам див. доходность может быть двузначной.

Я продолжаю формировать позицию в НМТП с долей портфеля не более 5%. Цены ниже 8 рублей кажутся очень привлекательными на горизонт 2-3 лет, если делать ставку на восстановление нефтяного сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года, ожидаемо снизились операционные и финансовые результаты. В рамках сделки ОПЕК+, с мая 2020 года было принято решение сократить объемы добычи нефти, что привело к снижению объема нефтепродуктов, а эти направления являются ключевыми по перевозкам НМТП.

Выручка снизилась на (18,7% г/г) до 45,6 млрд. руб.

EBITDA снизилась на (26,5% г/г) до 30,7 млрд. руб. Рентабельность EBITDA осталась на уровне 67,3%.

Чистая прибыль снизилась на (92,1% г/г) до 4,8 млрд. руб. Помимо снижения грузооборота на чистую прибыль негативный эффект оказали отрицательные курсовые разницы (-8,8 млрд. руб, против прибыли в 6,5 млрд. руб годом ранее).

В 2019 году по прибыли была высокая база из-за продажи зернового комплекса ООО "НЗТ", за который был отражен доход в размере 29 млрд. руб., поэтому, снижение ЧП на 92,1% весьма условное.

Долговая нагрузка компании постепенно снижается и по итогам 2020 года составила 43,8 млрд. руб. (без учета лизинга), 49,9 млрд. руб годом ранее.

ND/EBITDA = 0,97 (без учета лизинга)

Несмотря на снижение прибыли, компании удалось заработать 16,6 млрд. руб. свободного денежного потока (19,9 млрд. руб. годом ранее). Это позволяет выплатить дивиденды на уровне 0,86 руб. на акцию. Но, из-за низкой чистой прибыли это негативно скажется на размере капитала. Четких ориентиров от менеджмента по размеру выплаты пока не было.

В рамках стратегии развития, компания планирует платить "Дивиденды в размере не менее 50% от чистой прибыли предыдущего периода по МСФО**". При этом, будет учитываться размер свободного денежного потока. Формально, 50% от ЧП по МСФО на акцию дает 0,13 руб. Мы получаем достаточно широкий возможный диапазон выплаты от 0,13 руб до 0,86 руб.

По итогам 2021 года финансовое положение бизнеса должно начать восстановление. Мы видим, как подрастают объемы добычи нефти по компаниям РФ и растет цена на нефть. Если не будет новых форс-мажоров на этом рынке, то по итогам 2021 года к текущим ценам див. доходность может быть двузначной.

Я продолжаю формировать позицию в НМТП с долей портфеля не более 5%. Цены ниже 8 рублей кажутся очень привлекательными на горизонт 2-3 лет, если делать ставку на восстановление нефтяного сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💸НМТП. Почему срезали дивиденды и чего ждать по итогам 2021 года?

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере "не менее 50% от чистой прибыли" с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

EPS (прибыль на акцию) = 0,25 руб.

FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно "по МСФО", поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NMTP

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере "не менее 50% от чистой прибыли" с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

EPS (прибыль на акцию) = 0,25 руб.

FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно "по МСФО", поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NMTP

{kind=link}

Итоги недели 28.08.21

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Почему растут акции НМТП ?

Котировки акций данной компании в последние недели продолжает лихорадить. НМТП, как и ее материнская компания Транснефть #TRNFP, перестала публиковать отчетность, поэтому разбираться в положении дел приходится по косвенным источникам. В случае с НМТП в этом деле очень помогают данные по грузообороту российских портов.

💵 На чем зарабатывает бизнес?

Доходы НМТП имеют прямую зависимость от объемов перевалки нефти и нефтепродуктов. Они приносят компании 79% выручки (по данным 2021 года). В этом смысле "дочка" для Транснефти является хорошим "дополнением" и продолжением транспортной цепочки от трубопроводов до танкеров и их дальнейшей переправке по морю.

➡️ Куда идет нефть из портов НМТП?

Под контролем группы находится три порта: Новороссийск, Приморск и Балтийск. Первые два из них обеспечивают подавляющую часть грузооборота и географически выгодно расположены. Приморск находится в Финском заливе, а Новороссийск на Черном море, что позволяет отправлять нефть через них во все части света. И перестройка направлений из-за санкций не оказывает столь значительного влияния на компанию. Важное значение еще имеют абсолютные объемы перевалки.

❓Как обстоят дела с грузооборотом?

📌 По данным Ассоциации морских торговых портов за первые 4 месяца 2022 года грузооборот порта Приморск вырос на 20,9% г/г, а Новороссийска на 5,9% г/г.

📌 За апрель порт Приморск нарастил перевалку на 33% г/г, а Новороссийск на 9,5% г/г.

📌 Как видим, порты НМТП не испытывают проблем с объемами и даже наращивают их. При этом, на фоне роста перевалки наливных грузов (нефть и нефтепродукты) идет сокращение оборота сухих грузов по всем направлениям. Это говорит о том, что нефтяной экспорт из России растет на фоне сокращения грузооборота по другим направлениям.

🇮🇳 🇨🇳 Пока Запад "отказывается" от нашей нефти, активно растут объемы закупки в последние месяцы со стороны Китая и особенно Индии, которая даже приостановила модернизацию некоторых НПЗ ради переработки дополнительных объемов.

🧐 История НМТП, даже с учетом последнего взлета котировок, выглядит интересно. Если компания сохранит практику выплат дивидендов, то доходность может перевалить за 15-20%. Но не стоит забывать, что данный бизнес цикличный, как и цены на нефть, здесь главное не только успеть купить, но и успеть продать до того, как экспорт российской нефти начнет замедляться или спрос на нефть упадет из-за мировой рецессии.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Котировки акций данной компании в последние недели продолжает лихорадить. НМТП, как и ее материнская компания Транснефть #TRNFP, перестала публиковать отчетность, поэтому разбираться в положении дел приходится по косвенным источникам. В случае с НМТП в этом деле очень помогают данные по грузообороту российских портов.

💵 На чем зарабатывает бизнес?

Доходы НМТП имеют прямую зависимость от объемов перевалки нефти и нефтепродуктов. Они приносят компании 79% выручки (по данным 2021 года). В этом смысле "дочка" для Транснефти является хорошим "дополнением" и продолжением транспортной цепочки от трубопроводов до танкеров и их дальнейшей переправке по морю.

➡️ Куда идет нефть из портов НМТП?

Под контролем группы находится три порта: Новороссийск, Приморск и Балтийск. Первые два из них обеспечивают подавляющую часть грузооборота и географически выгодно расположены. Приморск находится в Финском заливе, а Новороссийск на Черном море, что позволяет отправлять нефть через них во все части света. И перестройка направлений из-за санкций не оказывает столь значительного влияния на компанию. Важное значение еще имеют абсолютные объемы перевалки.

❓Как обстоят дела с грузооборотом?

📌 По данным Ассоциации морских торговых портов за первые 4 месяца 2022 года грузооборот порта Приморск вырос на 20,9% г/г, а Новороссийска на 5,9% г/г.

📌 За апрель порт Приморск нарастил перевалку на 33% г/г, а Новороссийск на 9,5% г/г.

📌 Как видим, порты НМТП не испытывают проблем с объемами и даже наращивают их. При этом, на фоне роста перевалки наливных грузов (нефть и нефтепродукты) идет сокращение оборота сухих грузов по всем направлениям. Это говорит о том, что нефтяной экспорт из России растет на фоне сокращения грузооборота по другим направлениям.

🇮🇳 🇨🇳 Пока Запад "отказывается" от нашей нефти, активно растут объемы закупки в последние месяцы со стороны Китая и особенно Индии, которая даже приостановила модернизацию некоторых НПЗ ради переработки дополнительных объемов.

🧐 История НМТП, даже с учетом последнего взлета котировок, выглядит интересно. Если компания сохранит практику выплат дивидендов, то доходность может перевалить за 15-20%. Но не стоит забывать, что данный бизнес цикличный, как и цены на нефть, здесь главное не только успеть купить, но и успеть продать до того, как экспорт российской нефти начнет замедляться или спрос на нефть упадет из-за мировой рецессии.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

📌 НМТП #NMTP в этот раз не "прокатил" своих акционеров с дивидендами, объявив выплату около 50% от чистой прибыли. Отчет за 2021 год не публиковался, поэтому расчет примерный. Подробнее о бизнесе мы говорили в прошлом посте

📌 ЦБ снизил ключевую ставку до 9,5%, перешагнув порог двузначных значений. Цена длинных облигаций продолжила расти, а те, кто успел туда заскочить уже имеют неплохую доходность. У меня в тех бондах (ОФЗ 26207), что были куплены в марте, тело уже выросло на 25% (без учета купонов). Думаю, что мы уже близко к справедливой ставке для текущего уровня инфляции и дальше ЦБ будет более аккуратно подходить к ее снижению.

📌Э. Набиулина обновила прогноз по инфляции и ключевой ставке. В Ведомостях опубликованы данные цифры:

"Регулятор прогнозирует ее [инфляцию ред.] в 2022 г. в диапазоне 14–17% (раньше 18–23%), затем она снизится до 5–7% в 2023 г. и вернется к 4% в 2024 г. Средняя ключевая ставка в 2022 г. будет в диапазоне 10,8–11,4%, затем 7–9% в 2023 г. и 6–7% в 2024 г."

📉Таким образом, мы уже вплотную подошли к верхней границе диапазона изменения ставок, которые будут в 2023 году, основная часть снижения позади. Те, кто входил в облигации спекулятивно скоро можно будет искать точки частичной или полной фиксации прибыли. Я пока свою позицию оставлю с целью получения купонов.

💵 Новые комиссии по валютным вкладам вызвали мягко говоря диссонанс в инвесторских кругах. Снять валюту нельзя, покупать можно, но с ограничениями, так теперь и хранить нельзя, точнее можно, но это будет крайне невыгодно. Привет 90е, валютный контроль, так глядишь и вновь слово "фарцовка" вернется в наш обиход. Кстати, есть хороший сериал "Фарца", показывающий, как оно было там, особенно для тех, кто родом не из 90х.

📈Инфляция в мире продолжает расти и пока не видно причин для ее замедления. Я сейчас в Греции, поспрашивал о ситуации, что произошло в этом году с ценами. Электроэнергия подорожала почти в 2 раза, бензин тоже, отдельные продовольственные товары выросли на 20-50%. Другими словами наши ожидания оправдываются, в ЕС ситуация не лучше, чем в РФ и это все может плохо закончиться.

🧰Мы продолжаем следить за ситуацией, сейчас не лучшее решение все продать и сидеть в кэше или в облигациях, все-таки акции сырьевиков должны защитить от инфляции в среднесрочной перспективе.

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

📌 НМТП #NMTP в этот раз не "прокатил" своих акционеров с дивидендами, объявив выплату около 50% от чистой прибыли. Отчет за 2021 год не публиковался, поэтому расчет примерный. Подробнее о бизнесе мы говорили в прошлом посте

📌 ЦБ снизил ключевую ставку до 9,5%, перешагнув порог двузначных значений. Цена длинных облигаций продолжила расти, а те, кто успел туда заскочить уже имеют неплохую доходность. У меня в тех бондах (ОФЗ 26207), что были куплены в марте, тело уже выросло на 25% (без учета купонов). Думаю, что мы уже близко к справедливой ставке для текущего уровня инфляции и дальше ЦБ будет более аккуратно подходить к ее снижению.

📌Э. Набиулина обновила прогноз по инфляции и ключевой ставке. В Ведомостях опубликованы данные цифры:

"Регулятор прогнозирует ее [инфляцию ред.] в 2022 г. в диапазоне 14–17% (раньше 18–23%), затем она снизится до 5–7% в 2023 г. и вернется к 4% в 2024 г. Средняя ключевая ставка в 2022 г. будет в диапазоне 10,8–11,4%, затем 7–9% в 2023 г. и 6–7% в 2024 г."

📉Таким образом, мы уже вплотную подошли к верхней границе диапазона изменения ставок, которые будут в 2023 году, основная часть снижения позади. Те, кто входил в облигации спекулятивно скоро можно будет искать точки частичной или полной фиксации прибыли. Я пока свою позицию оставлю с целью получения купонов.

💵 Новые комиссии по валютным вкладам вызвали мягко говоря диссонанс в инвесторских кругах. Снять валюту нельзя, покупать можно, но с ограничениями, так теперь и хранить нельзя, точнее можно, но это будет крайне невыгодно. Привет 90е, валютный контроль, так глядишь и вновь слово "фарцовка" вернется в наш обиход. Кстати, есть хороший сериал "Фарца", показывающий, как оно было там, особенно для тех, кто родом не из 90х.

📈Инфляция в мире продолжает расти и пока не видно причин для ее замедления. Я сейчас в Греции, поспрашивал о ситуации, что произошло в этом году с ценами. Электроэнергия подорожала почти в 2 раза, бензин тоже, отдельные продовольственные товары выросли на 20-50%. Другими словами наши ожидания оправдываются, в ЕС ситуация не лучше, чем в РФ и это все может плохо закончиться.

🧰Мы продолжаем следить за ситуацией, сейчас не лучшее решение все продать и сидеть в кэше или в облигациях, все-таки акции сырьевиков должны защитить от инфляции в среднесрочной перспективе.

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

{kind=link}

🧰 Что нас ждет в дивидендных акциях

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP - основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года - 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS - в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 - 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP - одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 - 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB - вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 - 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP - в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 - 0,54 руб. ⏳- 08.07.2022

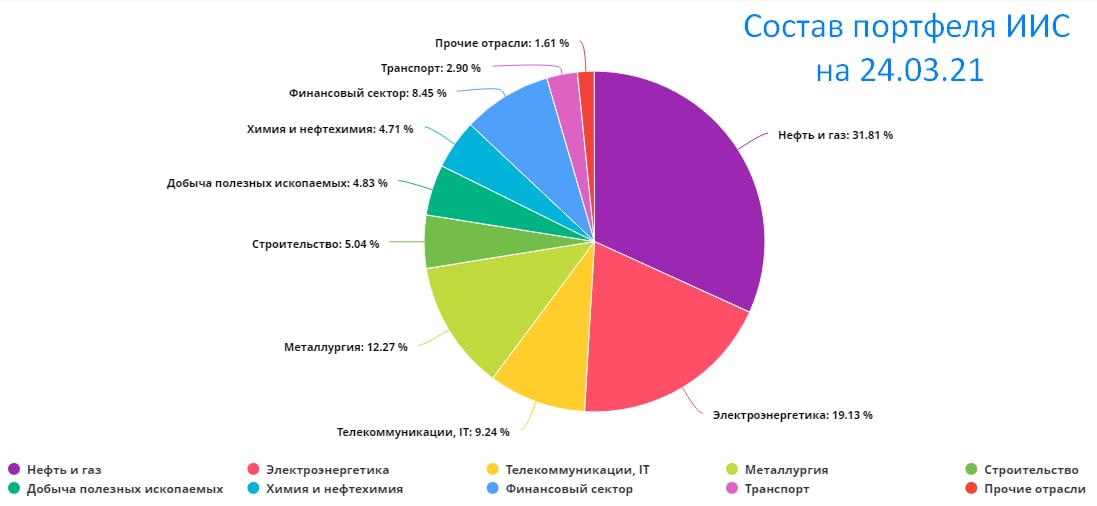

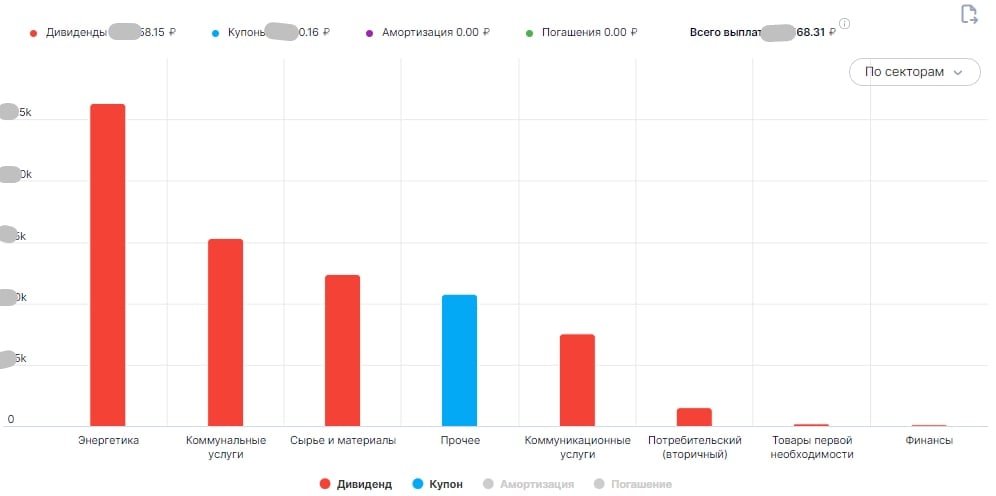

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP - основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года - 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS - в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 - 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP - одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 - 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB - вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 - 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP - в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 - 0,54 руб. ⏳- 08.07.2022

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👨🏻🎓30 Конференция Смартлаба

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

{kind=link}

📈 НМТП: рост грузооборота и тарифов

Мы уже писали о структуре бизнеса и перспективах НМТП прошлой весной, отметив что 79% выручки компании приносит перевалка нефти и нефтепродуктов по данным 2021 года. Более свежих цифр, к сожалению, нет. Компания полностью закрыла все формы отчетности и, поэтому анализировать результаты ее деятельности приходится исходя из данных по грузообороту основных портов, которые находятся под контролем группы, а именно: Приморск и Новороссийск.

⚓️ Порт Приморск

Грузооборот по итогам 2022 года вырос на 7,8% г/г.

⚓️ Порт Новороссийск

Грузооборот по итогам года вырос на 3,3% г/г.

👍 В целом 2022 год для НМТП прошел весьма успешно. Суммарный прирост по грузообороту портов группы составил 4,5%. И в этом нет ничего удивительного, учитывая тот факт, что добыча нефти в стране за год выросла на 2%.

В 2023 году на бизнес НМТП будут действовать два основных разнонаправленных фактора:

📉 Из-за европейского эмбарго на морские перевозки нефти и нефтепродукты из России, объемы добычи и грузооборота нефтяных портов могут снизиться. Так по мнению вице-премьера РФ Александра Новака, добыча нефти в этом году может снизиться на 7-8%.

📈 С другой стороны, объемы прокачки по нефтепроводу "Дружба" (который пока не попал под санкции ЕС) в течение года снижались. И не исключено, что трубопроводные поставки могут в какой-то момент и вовсе прекратиться на фоне диверсий или новых санкций. Для НМТП это будет положительной новостью, так как больший объем нефти из России будет экспортироваться через морские порты в условиях отсутствия альтернатив.

❗️ Интересная новость, касающаяся компании, пришла недавно со стороны металлургов. Ассоциация предприятий черной металлургии "Русская сталь" обратилась в ФАС по поводу повышения тарифов на перевалку в порту Новороссийска на 8-65% по разным типам металлургических грузов. Тарифы на перевалку в портах, в отличие от транспортировки трубопроводной нефти, ФАС не устанавливает.

Металлургические грузы не играли значимой роли в доходах НМТП в 2021 году, однако не исключено, что ситуация могла измениться. На фоне перестройки логистики и перегруженности Транссиба спрос на морские перевозки металлопродукции мог серьезно вырасти.

🧐 По итогам 2021 года дивиденд НМТП составил 0,54 рубля на акцию. Сколько именно заплатит компания по итогам 2022 года точно сказать сложно. Во многом это будет зависеть от желания и потребности в деньгах со стороны материнской Транснефти. Но если предположить, что норма выплат останется прежней, а доходы вырастут пропорционально грузообороту, то выплата по итогам этого года может составить примерно 0,56-0,57 рублей на акцию, что дает доходность около 11% к текущей цене. Главными рисками на 2023 год остается нефтяное эмбарго и его пока не до конца понятные последствия, а также недружественные действия Транснефти по отношению к миноритарным акционерам.

❗️Также неприятные последствия для НМТП могут случиться, если ростом его тарифов всерьез заинтересуется ФАС и возьмется их контролировать.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже писали о структуре бизнеса и перспективах НМТП прошлой весной, отметив что 79% выручки компании приносит перевалка нефти и нефтепродуктов по данным 2021 года. Более свежих цифр, к сожалению, нет. Компания полностью закрыла все формы отчетности и, поэтому анализировать результаты ее деятельности приходится исходя из данных по грузообороту основных портов, которые находятся под контролем группы, а именно: Приморск и Новороссийск.

⚓️ Порт Приморск

Грузооборот по итогам 2022 года вырос на 7,8% г/г.

⚓️ Порт Новороссийск

Грузооборот по итогам года вырос на 3,3% г/г.

👍 В целом 2022 год для НМТП прошел весьма успешно. Суммарный прирост по грузообороту портов группы составил 4,5%. И в этом нет ничего удивительного, учитывая тот факт, что добыча нефти в стране за год выросла на 2%.

В 2023 году на бизнес НМТП будут действовать два основных разнонаправленных фактора:

📉 Из-за европейского эмбарго на морские перевозки нефти и нефтепродукты из России, объемы добычи и грузооборота нефтяных портов могут снизиться. Так по мнению вице-премьера РФ Александра Новака, добыча нефти в этом году может снизиться на 7-8%.

📈 С другой стороны, объемы прокачки по нефтепроводу "Дружба" (который пока не попал под санкции ЕС) в течение года снижались. И не исключено, что трубопроводные поставки могут в какой-то момент и вовсе прекратиться на фоне диверсий или новых санкций. Для НМТП это будет положительной новостью, так как больший объем нефти из России будет экспортироваться через морские порты в условиях отсутствия альтернатив.

❗️ Интересная новость, касающаяся компании, пришла недавно со стороны металлургов. Ассоциация предприятий черной металлургии "Русская сталь" обратилась в ФАС по поводу повышения тарифов на перевалку в порту Новороссийска на 8-65% по разным типам металлургических грузов. Тарифы на перевалку в портах, в отличие от транспортировки трубопроводной нефти, ФАС не устанавливает.

Металлургические грузы не играли значимой роли в доходах НМТП в 2021 году, однако не исключено, что ситуация могла измениться. На фоне перестройки логистики и перегруженности Транссиба спрос на морские перевозки металлопродукции мог серьезно вырасти.

🧐 По итогам 2021 года дивиденд НМТП составил 0,54 рубля на акцию. Сколько именно заплатит компания по итогам 2022 года точно сказать сложно. Во многом это будет зависеть от желания и потребности в деньгах со стороны материнской Транснефти. Но если предположить, что норма выплат останется прежней, а доходы вырастут пропорционально грузообороту, то выплата по итогам этого года может составить примерно 0,56-0,57 рублей на акцию, что дает доходность около 11% к текущей цене. Главными рисками на 2023 год остается нефтяное эмбарго и его пока не до конца понятные последствия, а также недружественные действия Транснефти по отношению к миноритарным акционерам.

❗️Также неприятные последствия для НМТП могут случиться, если ростом его тарифов всерьез заинтересуется ФАС и возьмется их контролировать.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚢 Позиция в НМТП

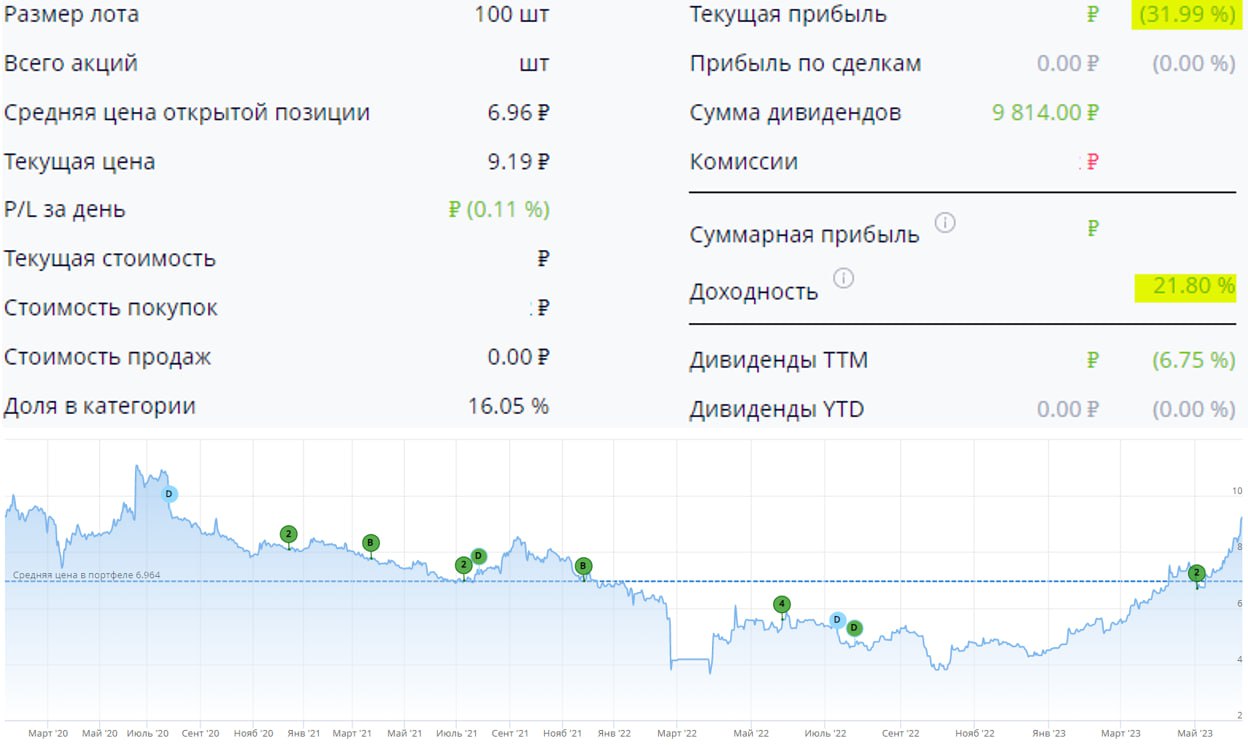

Менеджмент рекомендовал выплатить дивиденды за 2022 год в размере 0,798 руб. на акцию.

Последний день покупки акций с дивидендом - 10.07.23, дата закрытия реестра - 12.07.23.

Идею в этой компании мы обсуждаем с конца 2020 года. Тогда я как раз начал набирать позицию и последние 2 года рынок давал весьма интересные цены для докупок, чем мы активно пользовались.

Были, конечно, риски того, что дивиденды могут снова выплатить ниже, чем заложено в див. политике. Такая ситуация уже имела место быть по итогам 2020 года. Но корпоративная культура восстановилась, как и полноценные выплаты акционерам.

📈 Пока, к сожалению, детальной информации по компании нет, но по ковcенным данным об объемах перевалки, там все неплохо. НМТП стал бенефициаром всех геополитических проблем.

📈 По данным Интерфакса, чистая прибыль компании составила около 27,2 млрд руб. по итогам 2022 года. За полный 2021 год данных нет, но если взять показатель 9 месяцев 2021 год + 4кв. 2020, то там прибыль была на уровне 18 млрд руб.

💼 Данная идея принесла уже 32%, а в пересчете на годовые составила 22% примерно. Но я ожидаю по итогам 2023 года более высокой выплаты, потенциал роста акций еще сохраняется.

📌 Очередной хороший пример того, что качественные идеи нужно "высиживать", иногда годами. Я более 2 лет был в убытке, но планомерно докупал акции и сейчас рынок вознаградил за ожидания.

📣 Пользуясь случаем, в это воскресенье (11.06) в 14:00 мск. в нашем клубе пройдет большой вебинар, где мы затронем такие темы, как:

✔️ Важные корпоративные события;

✔️ Мои последние и планируемые сделки в 2023 году;

✔️ Инвестиции в реальную недвижимость (в последнее время увлекся этой темой);

✔️ Обзор ситуации в ключевых секторах и компаниях РФ;

✔️ Общение и ответы на ваши вопросы.

✅ Если вы еще не с нами, присоединяйтесь!

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент рекомендовал выплатить дивиденды за 2022 год в размере 0,798 руб. на акцию.

Последний день покупки акций с дивидендом - 10.07.23, дата закрытия реестра - 12.07.23.

Идею в этой компании мы обсуждаем с конца 2020 года. Тогда я как раз начал набирать позицию и последние 2 года рынок давал весьма интересные цены для докупок, чем мы активно пользовались.

Были, конечно, риски того, что дивиденды могут снова выплатить ниже, чем заложено в див. политике. Такая ситуация уже имела место быть по итогам 2020 года. Но корпоративная культура восстановилась, как и полноценные выплаты акционерам.

📈 Пока, к сожалению, детальной информации по компании нет, но по ковcенным данным об объемах перевалки, там все неплохо. НМТП стал бенефициаром всех геополитических проблем.

📈 По данным Интерфакса, чистая прибыль компании составила около 27,2 млрд руб. по итогам 2022 года. За полный 2021 год данных нет, но если взять показатель 9 месяцев 2021 год + 4кв. 2020, то там прибыль была на уровне 18 млрд руб.

💼 Данная идея принесла уже 32%, а в пересчете на годовые составила 22% примерно. Но я ожидаю по итогам 2023 года более высокой выплаты, потенциал роста акций еще сохраняется.

📌 Очередной хороший пример того, что качественные идеи нужно "высиживать", иногда годами. Я более 2 лет был в убытке, но планомерно докупал акции и сейчас рынок вознаградил за ожидания.

📣 Пользуясь случаем, в это воскресенье (11.06) в 14:00 мск. в нашем клубе пройдет большой вебинар, где мы затронем такие темы, как:

✔️ Важные корпоративные события;

✔️ Мои последние и планируемые сделки в 2023 году;

✔️ Инвестиции в реальную недвижимость (в последнее время увлекся этой темой);

✔️ Обзор ситуации в ключевых секторах и компаниях РФ;

✔️ Общение и ответы на ваши вопросы.

✅ Если вы еще не с нами, присоединяйтесь!

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚓️🪝Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В сегодняшнем видео разберем ТОП-3 компании в секторе транспорта и попробуем оценить их перспективы до конца года.

Закрытый клуб - https://t.me/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …

Закрытый клуб - https://t.me/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …