🔥 Ключевые события прошедшей торговой недели

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,которые нельзя называть которыми нельзя торговать нерезидентам с 12 сентября. А ВТБ, кстати, есть в этом списке. Видимо потому, что у них форвардный контракт с Русгидро, а это уже ТЭК 😁. И вот тут у меня вопрос, неужели Сбер хуже "Дагестанской энергосбытовой компании" (впервые про нее слышу, если честно)? Ах да, он же генерирует только деньги, а не электроэнергию. Есть конечно мысли на сей счет, но не буду озвучивать вслух, каждый сделает свои выводы. Если кратко - держитесь в этой бумаге крепко, в случае чего, и подставляйте тазики, если была цель докупить.

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Мосбиржа: рост прибыли на фоне снижения торговых объемов

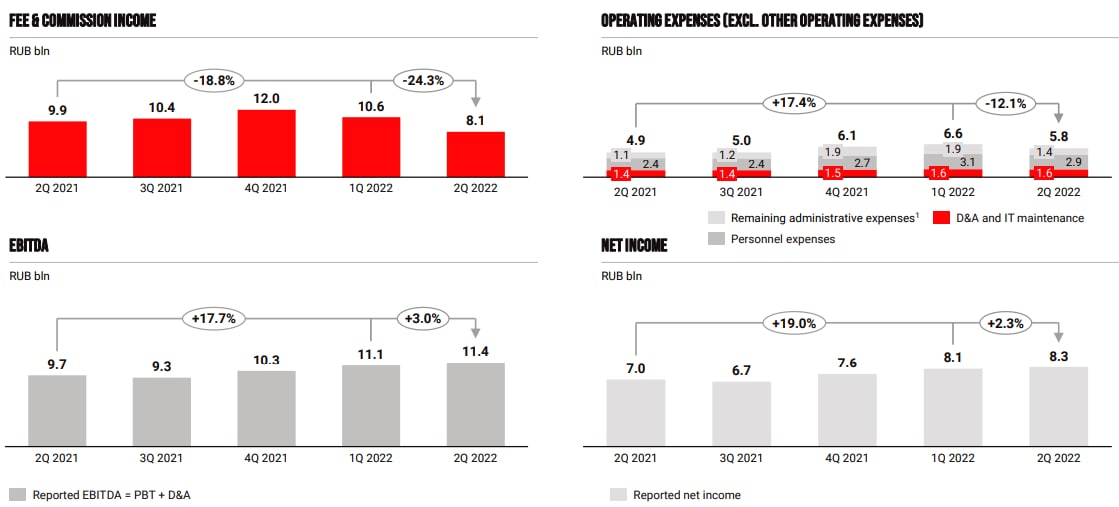

После начала СВО и блокировки иностранных инвесторов в российских активах, Московская биржа попала под удар из-за драматичного снижения объемов торгов. О масштабах трудностей можно судить по отчету за 2 квартал, который вышел в сокращенном формате.

📉 По итогам второго квартала объем торгов на рынке акций снизился на 63,1% г/г, на рынке облигаций на 70%, на валютном рынке на 35,8% и на срочном рынке на 57,8%. В плюс вышел только денежный рынок, показав прирост на 41%.

💸 Комиссионные доходы показали не такое серьезное снижение в каждом из сегментов, благодаря росту тарифов. Лучше всего себя чувствовал валютный рынок, показав прирост дохода на 13,6% г/г, это было связано со смещением структуры оборота в сторону спот-сегмента. Хуже всего динамика была у денежного рынка, снижение дохода на 22,4% на фоне роста торговых объемов, что было связано с изменениями на рынке РЕПО. Отсюда можно сделать вывод, что комиссионные доходы биржи зависят от объема торгов не совсем линейно, подвергаясь влиянию множества факторов. И уж тем более, нельзя проецировать объемы торгов рынка акций на общие комиссионные доходы биржи.

📈 Отдельно отметим рост доходов финансового маркетплейса на 53,9% г/г. Правда его доля в общей структуре доходов пока совсем невелика и составляет около 2,3%.

📈❓Также рост показали прочие комиссионные доходы (+17,3% г/г), что сгладило общее падение. Мосбиржа не раскрыла, что именно входит в прочие доходы, но их вклад в общий комиссионный доход весьма существенный (около 32%).

❗️В итоге, снижение общего комиссионного дохода составило 18,8% г/г, что очень даже неплохо, учитывая сложившуюся ситуацию.

🔥 На этом магия сокращенного отчета не заканчивается. На фоне снижения комиссионных доходов на 18,8%, а также роста операционных расходов на 17,4%, мы видим рост EBITDA и чистой прибыли на 17,7% и 19% соответственно! Причина в отчетности опять же не раскрывается. Но если вспомнить, какая была ключевая ставка во 2 квартале, а также тот факт, что биржа помимо комиссионных доходов зарабатывает процентные доходы на остатки клиентских средств, то становится понятно, где именно ей удалось заработать.

🧐 Сейчас котировки Мосбиржи находятся на многолетних минимумах на фоне слабых объемов торгов и общего негативного новостного фона. Однако драйверы роста тоже присутствуют. Во-первых, на рынок уже открыли доступ нерезидентам из дружественных стран, а во-вторых высокая волатильность способствует росту комиссионных доходов. Также менеджмент упоминал о возможном возврате дивидендных выплат, которые теоретически могут приятно удивить инвесторов, учитывая рост чистой прибыли.

📉Но с другой стороны, ключевая ставка была снижена и третий квартал точно будет слабее с точки зрения процентных доходов. А комиссионные доходы могут показать динамику лучше, чем во 2 квартале, из-за сильной волатильности рынка в сентябре.

📌 Мосбиржа пока достойно переживает сложный период. У ее главного конкурента - СПБ биржи #SPBE в моменте дела идут не очень хорошо. Также нужно помнить, что выплаченные дивиденды (Газпрома в первую очередь) в какой-то мере вернутся обратно на фондовый рынок, что поддержит объемы торгов, а вместе с ними и комиссионные доходы компании. Но говорить про восстановление котировок к уровням 2021 года пока не приходится.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После начала СВО и блокировки иностранных инвесторов в российских активах, Московская биржа попала под удар из-за драматичного снижения объемов торгов. О масштабах трудностей можно судить по отчету за 2 квартал, который вышел в сокращенном формате.

📉 По итогам второго квартала объем торгов на рынке акций снизился на 63,1% г/г, на рынке облигаций на 70%, на валютном рынке на 35,8% и на срочном рынке на 57,8%. В плюс вышел только денежный рынок, показав прирост на 41%.

💸 Комиссионные доходы показали не такое серьезное снижение в каждом из сегментов, благодаря росту тарифов. Лучше всего себя чувствовал валютный рынок, показав прирост дохода на 13,6% г/г, это было связано со смещением структуры оборота в сторону спот-сегмента. Хуже всего динамика была у денежного рынка, снижение дохода на 22,4% на фоне роста торговых объемов, что было связано с изменениями на рынке РЕПО. Отсюда можно сделать вывод, что комиссионные доходы биржи зависят от объема торгов не совсем линейно, подвергаясь влиянию множества факторов. И уж тем более, нельзя проецировать объемы торгов рынка акций на общие комиссионные доходы биржи.

📈 Отдельно отметим рост доходов финансового маркетплейса на 53,9% г/г. Правда его доля в общей структуре доходов пока совсем невелика и составляет около 2,3%.

📈❓Также рост показали прочие комиссионные доходы (+17,3% г/г), что сгладило общее падение. Мосбиржа не раскрыла, что именно входит в прочие доходы, но их вклад в общий комиссионный доход весьма существенный (около 32%).

❗️В итоге, снижение общего комиссионного дохода составило 18,8% г/г, что очень даже неплохо, учитывая сложившуюся ситуацию.

🔥 На этом магия сокращенного отчета не заканчивается. На фоне снижения комиссионных доходов на 18,8%, а также роста операционных расходов на 17,4%, мы видим рост EBITDA и чистой прибыли на 17,7% и 19% соответственно! Причина в отчетности опять же не раскрывается. Но если вспомнить, какая была ключевая ставка во 2 квартале, а также тот факт, что биржа помимо комиссионных доходов зарабатывает процентные доходы на остатки клиентских средств, то становится понятно, где именно ей удалось заработать.

🧐 Сейчас котировки Мосбиржи находятся на многолетних минимумах на фоне слабых объемов торгов и общего негативного новостного фона. Однако драйверы роста тоже присутствуют. Во-первых, на рынок уже открыли доступ нерезидентам из дружественных стран, а во-вторых высокая волатильность способствует росту комиссионных доходов. Также менеджмент упоминал о возможном возврате дивидендных выплат, которые теоретически могут приятно удивить инвесторов, учитывая рост чистой прибыли.

📉Но с другой стороны, ключевая ставка была снижена и третий квартал точно будет слабее с точки зрения процентных доходов. А комиссионные доходы могут показать динамику лучше, чем во 2 квартале, из-за сильной волатильности рынка в сентябре.

📌 Мосбиржа пока достойно переживает сложный период. У ее главного конкурента - СПБ биржи #SPBE в моменте дела идут не очень хорошо. Также нужно помнить, что выплаченные дивиденды (Газпрома в первую очередь) в какой-то мере вернутся обратно на фондовый рынок, что поддержит объемы торгов, а вместе с ними и комиссионные доходы компании. Но говорить про восстановление котировок к уровням 2021 года пока не приходится.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🃏Казино повышает тарифы

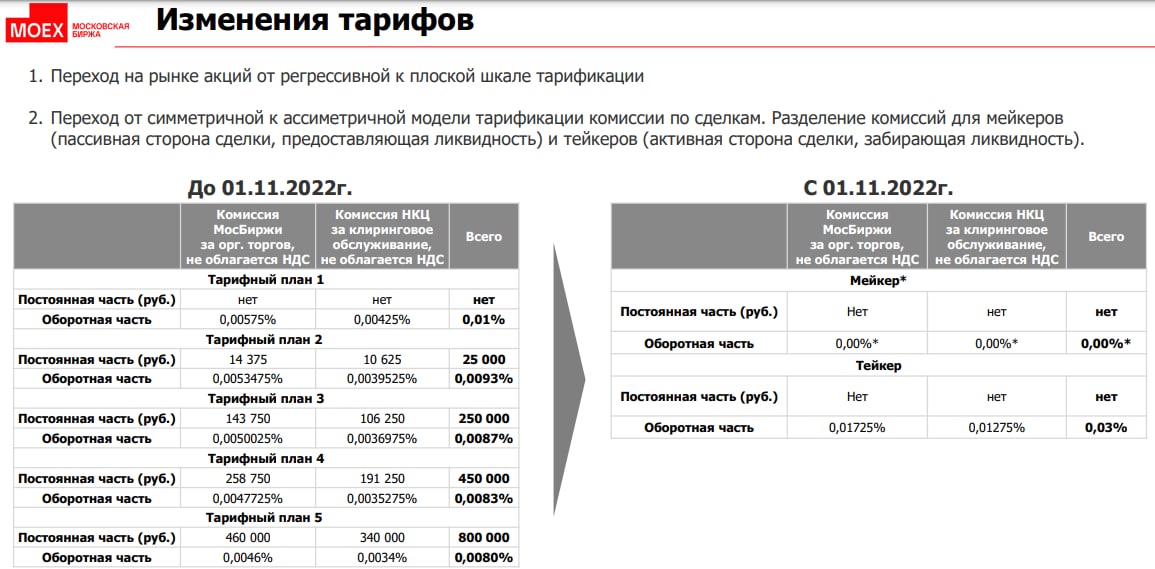

📈 На днях вышла новость о том, что Мосбиржа повышает тарифы на рынке акций (подробнее в презентации). Если раньше была регрессивная шкала (чем больше оборот, тем меньше комиссия), то сейчас тариф будет единый для всех и более высокий.

💌 На этом фоне комиссии начали поднимать и сами брокеры, мне сегодня пришло "письмо счастья" от Тинькофф. Раньше был тариф на пакете Премиум с комиссией 0,025%, со следующей недели будет взиматься уже 0,04% за сделку (комиссия биржи уже включена в него). Это все равно не много, но на минуточку, рост на 60% фактически. По другим брокерам пока тишина, но думаю, что это вопрос времени.

📈 Рост комиссий это всегда палка о двух концах. Для инвестора это не очень хорошие новости, а для акционера Мосбиржи наоборот 🙂. Вот оно, казино, про которое так часто упоминали...

Из-за ухода и заморозки нерезов, стало меньше посетителей в 2 раза. Что делает Мосбиржа? Правильно, в 3 раза поднимает тарифы (с 0,01% до 0,03%) 👍😁.

📝 На днях как раз вышел отчет Мосбиржи по итогам 3 квартала, давайте пробежимся кратко по цифрам.

📉 Комиссионные доходы уменьшились на 14,3% г/г, до 8,9 млрд. руб. Основная причина снижения в отсутствии торгов нерезидентами и снижении цен на многие российские бумаги (чем ниже цена, тем ниже комиссия для биржи соответственно). Но если сравнивать со 2 кварталом текущего года, то мы видим прирост на 10,8% кв/кв.

❓Финансовые (процентные) доходы компания не раскрывает, но можно косвенно понять, что там все было неплохо за счет более высокой ключевой ставки в 3 квартале по сравнению с аналогичным периодом прошлого года. Это подтверждается ударными финансовыми результатами.

📈 EBITDA прибавила 27,5% г/г, увеличившись до 11,9 млрд руб. Чистая прибыль за тот же период показала рост на 29,3% г/г до 8,7 млрд. руб. К сожалению, менеджмент никак не комментирует эти результаты, полноценных отчетов тоже нет. Поверим на слово, что называется.

📌 Весьма неплохой отчет для текущей ситуации, в 3 квартале уже реализовались текущие негативные факторы, связанные с санкциями. В 4 квартале я ожидаю более позитивную динамику, как минимум кв/кв. Это будет обусловлено выплатой больших дивидендов от отечественных сырьевиков, что добавило ликвидности нашему рынку. Также рост тарифов не заставит себя ждать и частично компенсирует снижение оборотов. Для долгосрочных инвесторов это не критично, а вот для спекулянтов неприятно.

🧰 Свою позицию продолжаю удерживать, пока докупать не тороплюсь, дождемся окончания года, а там можно будет принимать какие-то решения. Пока ближайшие перспективы компании стабильны, но особых драйверов для роста нет, особенно на фоне отмененных дивидендов. Продолжаем следить за ситуацией.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 На днях вышла новость о том, что Мосбиржа повышает тарифы на рынке акций (подробнее в презентации). Если раньше была регрессивная шкала (чем больше оборот, тем меньше комиссия), то сейчас тариф будет единый для всех и более высокий.

💌 На этом фоне комиссии начали поднимать и сами брокеры, мне сегодня пришло "письмо счастья" от Тинькофф. Раньше был тариф на пакете Премиум с комиссией 0,025%, со следующей недели будет взиматься уже 0,04% за сделку (комиссия биржи уже включена в него). Это все равно не много, но на минуточку, рост на 60% фактически. По другим брокерам пока тишина, но думаю, что это вопрос времени.

📈 Рост комиссий это всегда палка о двух концах. Для инвестора это не очень хорошие новости, а для акционера Мосбиржи наоборот 🙂. Вот оно, казино, про которое так часто упоминали...

Из-за ухода и заморозки нерезов, стало меньше посетителей в 2 раза. Что делает Мосбиржа? Правильно, в 3 раза поднимает тарифы (с 0,01% до 0,03%) 👍😁.

📝 На днях как раз вышел отчет Мосбиржи по итогам 3 квартала, давайте пробежимся кратко по цифрам.

📉 Комиссионные доходы уменьшились на 14,3% г/г, до 8,9 млрд. руб. Основная причина снижения в отсутствии торгов нерезидентами и снижении цен на многие российские бумаги (чем ниже цена, тем ниже комиссия для биржи соответственно). Но если сравнивать со 2 кварталом текущего года, то мы видим прирост на 10,8% кв/кв.

❓Финансовые (процентные) доходы компания не раскрывает, но можно косвенно понять, что там все было неплохо за счет более высокой ключевой ставки в 3 квартале по сравнению с аналогичным периодом прошлого года. Это подтверждается ударными финансовыми результатами.

📈 EBITDA прибавила 27,5% г/г, увеличившись до 11,9 млрд руб. Чистая прибыль за тот же период показала рост на 29,3% г/г до 8,7 млрд. руб. К сожалению, менеджмент никак не комментирует эти результаты, полноценных отчетов тоже нет. Поверим на слово, что называется.

📌 Весьма неплохой отчет для текущей ситуации, в 3 квартале уже реализовались текущие негативные факторы, связанные с санкциями. В 4 квартале я ожидаю более позитивную динамику, как минимум кв/кв. Это будет обусловлено выплатой больших дивидендов от отечественных сырьевиков, что добавило ликвидности нашему рынку. Также рост тарифов не заставит себя ждать и частично компенсирует снижение оборотов. Для долгосрочных инвесторов это не критично, а вот для спекулянтов неприятно.

🧰 Свою позицию продолжаю удерживать, пока докупать не тороплюсь, дождемся окончания года, а там можно будет принимать какие-то решения. Пока ближайшие перспективы компании стабильны, но особых драйверов для роста нет, особенно на фоне отмененных дивидендов. Продолжаем следить за ситуацией.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Whoosh озвучил коридор IPO

📝 В конце ноября мы разбирали новость о возможном проведении IPO компанией Whoosh. До сих пор нам были известны преимущественно операционные и финансовые результаты бизнеса, цифры по рынку, но не было конкретики по оценке будущего размещения.

📌 Сегодня впервые были опубликованы эти данные, давайте разбираться.

✔️ Озвученный ценовой диапазон IPO составит от 185 руб. до 225 руб. за акцию. Это нам дает ориентир по рыночной капитализации от 21 млрд руб. до 25 млрд руб. Первичное размещение будет включать доп. эмиссию акций в размере до 2,5 млрд руб.

✔️ Общий размер IPO может составить 5 млрд руб.

✔️ Окончательная цена размещения будет утверждена советом директоров и озвучена 14 декабря, после того, как завершится сбор заявок.

📌 Также с 14 декабря ожидается начало торгов акциями компании с тикером #WUSH на Мосбирже #MOEX.

Теперь давайте проанализируем, как оценивается бизнес по мультипликаторам при текущих вводных:

📊 Мультипликаторы

P = 21 млрд руб. - возьмем размер капитализации по нижней планке диапазона.

ND = 3 млрд руб. - чистый долг на конец 3 кв. 2022 года.

EV = P + ND = 24 млрд руб. - стоимость компании (Enterprise value).

🧐 За 9 месяцев 2022 года выручка выросла на 70% г/г, EBITDA выросла на 30% г/г. По информации ТАСС за весь 2022 год прирост выручки ожидается более чем на 50% г/г. Рентабельность EBITDA за 2021 год составила 64%, за 9 мес. 2022 года - 58%, возьмем консервативно, что по итогам всего 2022 года EBITDA margin будет 58%, а прирост выручки составит 60% г/г. Тогда получаем форвардные результаты:

S (sales 2022) = 6,6 млрд руб.

EBITDA (2022) = 3,8 млрд. руб.

P/S = 3,2 (Для сравнения, #YNDX - 1,6)

EV/EBITDA = 6,3 - (Для сравнения, #YNDX - 6,9)

ND/EBITDA (9 мес 2022) = 0,9

📌 В РФ фактически нет публичных аналогов из данного сектора, с кем можно было бы провести сравнение. Можно грубо сравнить стоимость только с Яндексом, но там кикшеринг занимает не ключевую долю в доходах, а также на Мосбирже представлены иностранные акции, по которым сейчас есть определенный дисконт из-за неторговых рисков.

🧰 С учетом роста доходов компании Whoosh, текущая оценка не является завышенной, но и серьезного дисконта в ней не заложено. Хотя тут повторюсь, что база сравнения очень узкая. Если менеджменту удастся в следующие пару лет сохранить текущую динамику роста операционных и финансовых результатов, то акции могут продемонстрировать хороший прирост с цены размещения. Продолжаем следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В конце ноября мы разбирали новость о возможном проведении IPO компанией Whoosh. До сих пор нам были известны преимущественно операционные и финансовые результаты бизнеса, цифры по рынку, но не было конкретики по оценке будущего размещения.

📌 Сегодня впервые были опубликованы эти данные, давайте разбираться.

✔️ Озвученный ценовой диапазон IPO составит от 185 руб. до 225 руб. за акцию. Это нам дает ориентир по рыночной капитализации от 21 млрд руб. до 25 млрд руб. Первичное размещение будет включать доп. эмиссию акций в размере до 2,5 млрд руб.

✔️ Общий размер IPO может составить 5 млрд руб.

✔️ Окончательная цена размещения будет утверждена советом директоров и озвучена 14 декабря, после того, как завершится сбор заявок.

📌 Также с 14 декабря ожидается начало торгов акциями компании с тикером #WUSH на Мосбирже #MOEX.

Теперь давайте проанализируем, как оценивается бизнес по мультипликаторам при текущих вводных:

📊 Мультипликаторы

P = 21 млрд руб. - возьмем размер капитализации по нижней планке диапазона.

ND = 3 млрд руб. - чистый долг на конец 3 кв. 2022 года.

EV = P + ND = 24 млрд руб. - стоимость компании (Enterprise value).

🧐 За 9 месяцев 2022 года выручка выросла на 70% г/г, EBITDA выросла на 30% г/г. По информации ТАСС за весь 2022 год прирост выручки ожидается более чем на 50% г/г. Рентабельность EBITDA за 2021 год составила 64%, за 9 мес. 2022 года - 58%, возьмем консервативно, что по итогам всего 2022 года EBITDA margin будет 58%, а прирост выручки составит 60% г/г. Тогда получаем форвардные результаты:

S (sales 2022) = 6,6 млрд руб.

EBITDA (2022) = 3,8 млрд. руб.

P/S = 3,2 (Для сравнения, #YNDX - 1,6)

EV/EBITDA = 6,3 - (Для сравнения, #YNDX - 6,9)

ND/EBITDA (9 мес 2022) = 0,9

📌 В РФ фактически нет публичных аналогов из данного сектора, с кем можно было бы провести сравнение. Можно грубо сравнить стоимость только с Яндексом, но там кикшеринг занимает не ключевую долю в доходах, а также на Мосбирже представлены иностранные акции, по которым сейчас есть определенный дисконт из-за неторговых рисков.

🧰 С учетом роста доходов компании Whoosh, текущая оценка не является завышенной, но и серьезного дисконта в ней не заложено. Хотя тут повторюсь, что база сравнения очень узкая. Если менеджменту удастся в следующие пару лет сохранить текущую динамику роста операционных и финансовых результатов, то акции могут продемонстрировать хороший прирост с цены размещения. Продолжаем следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

🔥 Редомициляция Тинькофф, разморозка активов и другие новости прошедшей недели

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

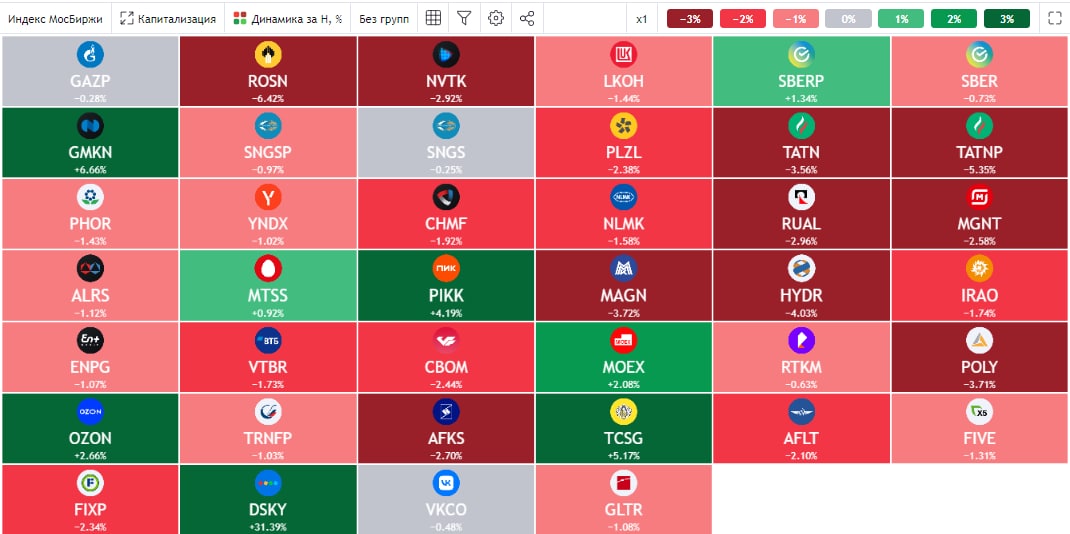

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Мосбиржа - надежды и разочарования

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Московская биржа: растущие доходы и обманутые ожидания

Московская биржа отчиталась по МСФО за 2022 год. Сегодня мы посмотрим, как компания пережила один из самых тяжелых и турбулентных отрезков в своей истории и так ли сильно ее бизнес зависит от объемов торгов на рынке акций.

📉 Общие комиссионные доходы снизились на (9,8%) г/г. Наблюдая за падением объемов торгов на рынке акций (-41,3% г/г), можно было предположить, что ситуация гораздо хуже. Однако есть 2 фактора, которые сделали общее падение доходов, зависящих от торговых оборотов, куда менее драматическим.

1️⃣ Не все сегменты бизнеса показали такое сильное снижение, как рынок акций. Где-то (денежный рынок) объем торгов даже вырос, а где-то (валютный рынок) упал не так сильно.

2️⃣ Пользуясь положением, близким к монопольному, Мосбиржа подняла тарифы. В результате, снижение комиссионных доходов по сегментам оказалось менее значительным по сравнению со снижением объемов торгов. Так, например, на срочном рынке комиссионный доход сократился всего на (28%) на фоне падения объемов на (50,9%) за год. А на валютном рынке комиссионный доход даже вырос на 35,1% на фоне снижения объемов на (16,8%).

📉 Операционные расходы биржи выросли на 16,2% г/г. Основной вклад внес рост затрат на персонал (зарплаты и вознаграждения).

📈 Показатели основного сегмента бизнеса, связанного с объемами торгов, можно считать умеренно негативными и ожидаемыми. Учитывая, каким тяжелым был год, можно сказать, что еще легко отделались. Однако если мы посмотрим на EBITDA и чистую прибыль Мосбиржи, то может возникнуть диссонанс. Первый показатель вырос на 28,4% г/г, а второй на 29,2%. Как же могло получиться, что на фоне слабых операционных результатов, так выросли доходы?

🧮 Все дело в процентных доходах, которые компания получает на остатки клиентских средств. Менеджмент не раскрывает этого в пресс-релизе, однако в МСФО можно найти информацию о росте процентных доходов с 13,8 млрд руб. за 2021 год до 44,7 млрд руб. в 2022 году. Получается, что на процентах биржа заработала в прошлом году даже больше, чем на основном бизнесе (37,5 млрд рублей). Период высоких ставок не прошел для компании бесследно в хорошем смысле. Но 2022 год создал высокую базу, по сравнению с которой процентные доходы в 2023 году неизбежно упадут. К этому нужно быть готовым.

💰 Вместе с отчетом вышла и рекомендация по дивидендам по итогам 2022 года, которая, мягко говоря, не обрадовала инвесторов. Размер выплаты составит 4,84 рубля на акцию. По текущим ценам это дает примерно 4,3% годовой доходности. Не густо, особенно принимая во внимание рост чистой прибыли.

😢 Но самое неприятное в этой истории даже не сам факт снижения дивидендов, а нарушение дивидендной политики, согласно которой на выплаты должно направляться не менее 60% чистой прибыли (по факту раньше платили даже больше). Текущий же дивиденд составил всего 30% от прибыли. Причем в дальнейшем стратегия развития компании и дивидендная политика будут пересмотрены. И, судя по всему, не в самую приятную для акционеров сторону.

🧐 Так вышло, что год для Мосбиржи вышел относительно удачным. И, несмотря на значительное снижение торговых оборотов, удалось даже улучшить финансовые результаты по отношению к 2021 году. Ситуацию спас кратный рост процентных доходов и повышение тарифов. Но дальнейший вектор развития бизнеса остается туманным. И пока компания занимается пересмотром дивидендной политики и стратегии развития, входить в эту историю опасно. Есть риск застрять надолго и с низкой дивидендной доходностью.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Московская биржа отчиталась по МСФО за 2022 год. Сегодня мы посмотрим, как компания пережила один из самых тяжелых и турбулентных отрезков в своей истории и так ли сильно ее бизнес зависит от объемов торгов на рынке акций.

📉 Общие комиссионные доходы снизились на (9,8%) г/г. Наблюдая за падением объемов торгов на рынке акций (-41,3% г/г), можно было предположить, что ситуация гораздо хуже. Однако есть 2 фактора, которые сделали общее падение доходов, зависящих от торговых оборотов, куда менее драматическим.

1️⃣ Не все сегменты бизнеса показали такое сильное снижение, как рынок акций. Где-то (денежный рынок) объем торгов даже вырос, а где-то (валютный рынок) упал не так сильно.

2️⃣ Пользуясь положением, близким к монопольному, Мосбиржа подняла тарифы. В результате, снижение комиссионных доходов по сегментам оказалось менее значительным по сравнению со снижением объемов торгов. Так, например, на срочном рынке комиссионный доход сократился всего на (28%) на фоне падения объемов на (50,9%) за год. А на валютном рынке комиссионный доход даже вырос на 35,1% на фоне снижения объемов на (16,8%).

📉 Операционные расходы биржи выросли на 16,2% г/г. Основной вклад внес рост затрат на персонал (зарплаты и вознаграждения).

📈 Показатели основного сегмента бизнеса, связанного с объемами торгов, можно считать умеренно негативными и ожидаемыми. Учитывая, каким тяжелым был год, можно сказать, что еще легко отделались. Однако если мы посмотрим на EBITDA и чистую прибыль Мосбиржи, то может возникнуть диссонанс. Первый показатель вырос на 28,4% г/г, а второй на 29,2%. Как же могло получиться, что на фоне слабых операционных результатов, так выросли доходы?

🧮 Все дело в процентных доходах, которые компания получает на остатки клиентских средств. Менеджмент не раскрывает этого в пресс-релизе, однако в МСФО можно найти информацию о росте процентных доходов с 13,8 млрд руб. за 2021 год до 44,7 млрд руб. в 2022 году. Получается, что на процентах биржа заработала в прошлом году даже больше, чем на основном бизнесе (37,5 млрд рублей). Период высоких ставок не прошел для компании бесследно в хорошем смысле. Но 2022 год создал высокую базу, по сравнению с которой процентные доходы в 2023 году неизбежно упадут. К этому нужно быть готовым.

💰 Вместе с отчетом вышла и рекомендация по дивидендам по итогам 2022 года, которая, мягко говоря, не обрадовала инвесторов. Размер выплаты составит 4,84 рубля на акцию. По текущим ценам это дает примерно 4,3% годовой доходности. Не густо, особенно принимая во внимание рост чистой прибыли.

😢 Но самое неприятное в этой истории даже не сам факт снижения дивидендов, а нарушение дивидендной политики, согласно которой на выплаты должно направляться не менее 60% чистой прибыли (по факту раньше платили даже больше). Текущий же дивиденд составил всего 30% от прибыли. Причем в дальнейшем стратегия развития компании и дивидендная политика будут пересмотрены. И, судя по всему, не в самую приятную для акционеров сторону.

🧐 Так вышло, что год для Мосбиржи вышел относительно удачным. И, несмотря на значительное снижение торговых оборотов, удалось даже улучшить финансовые результаты по отношению к 2021 году. Ситуацию спас кратный рост процентных доходов и повышение тарифов. Но дальнейший вектор развития бизнеса остается туманным. И пока компания занимается пересмотром дивидендной политики и стратегии развития, входить в эту историю опасно. Есть риск застрять надолго и с низкой дивидендной доходностью.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Мосбиржа и тайна процентных доходов

😔 Ситуация с дивидендами в акциях Московской биржи (которую мы разбирали во время анализа результатов за 2022 год) разочаровала многих инвесторов. Дополнительно заставил понервничать перенос собрания акционеров из-за отсутствия кворума. Но, в итоге, озвученная выплата в 4,84 рубля на акцию была таки утверждена. Менее 4% годовой доходности по текущим ценам - не густо. Но причины для этого у компании имеются, ведь в прошлом году ее основной бизнес действительно пострадал. После февральских событий объемы торгов упали, а также изменилась их структура, акцент сильно сместился в пользу внутренних игроков.

📉 В 1 квартале текущего года комиссионные доходы снизились на 6,5% г/г. Учитывая, что первый квартал прошлого года был достаточно успешным в плане торговых объемов (много наторговали на фоне высокой волатильности), результат не такой уж плохой. Комиссионные доходы постепенно восстанавливаются уже третий квартал подряд.

📊 Чтобы компенсировать выпадающие объемы торгов, Мосбиржа начала повышать тарифы, что позволило частично исправить ситуацию. Так, по итогам квартала серьезное падение доходов наблюдается только на рынке акций (-35,1% г/г) и на денежном рынке (-18,6% г/г), в то время, как на срочном и валютном рынках ситуация стабильна, а рынок облигаций и вовсе растет ударными темпами, прибавляя 138,1% г/г. Как видим, динамика пока разнонаправленная. Рынок акций пока так и не восстановился, а срочный и валютный рынки остались на плаву только благодаря росту тарифов (объемы торгов там упали существенно: на 61,2% и 41,1% соответственно).

🔥❓ А теперь переходим к самому интересному! Чистый процентный доход вырос на 21% г/г. Необычно здесь то, что этот рост произошел с высокой базы первого квартала прошлого года, когда ключевая ставка подскакивала до 20%. Текущий уровень процентного дохода примерно в 4 раза выше средних значений последних нескольких кварталов. Учитывая, что ключевая ставка с начала текущего года держится на уровне 7,5%, такие рекорды выглядят, по меньшей мере, странно. Представители биржи никак не комментируют этот момент, поэтому понять, был ли это разовый эффект, или теперь это устойчивая тенденция - сложно. Скорее всего, это влияние заработка на замороженных активах нерезидентов.

📈 Рост процентных доходов поддержал финансовые результаты Мосбиржи. Скорректированная EBITDA выросла на 17,8% г/г, а чистая прибыль на 17,4%. Отметим также, что компания экономит на операционных расходах, которые удалось снизить на 17,9% г/г. Основная часть расходов биржи - зарплаты и премии сотрудникам, которых были сокращены на 11,6% г/г. Это еще раз подтверждает, что компания оказалась в непростой для бизнеса ситуации.

❗️ Ходили слухи о том, что замороженные активы нерезидентов могут передать в фонд АСВ, но я пока не нашел подтверждения данной информации. Если это действительно так, то процентные доходы у Мосбиржи сократятся в следующих периодах.

🧐 Если смотреть на финансовые результаты компании в отрыве от ситуации, то может показаться что там все очень хорошо. Однако мы понимаем, что с операционной точки зрения Мосбиржа стала слабее, компенсировав это ростом тарифов. Кроме того, много вопросов вызывает значительный объем и источник процентных доходов, что сильно усложняет прогнозирование будущих результатов. Не забываем и про обновление дивидендной политики, которое сулит сокращение дивидендной базы до 30% от чистой прибыли, судя по выплате за 2022 год. Все это наводит на мысли о том, что компания в моменте оценивается слишком дорого за тот набор неопределенностей, который мы получаем.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

😔 Ситуация с дивидендами в акциях Московской биржи (которую мы разбирали во время анализа результатов за 2022 год) разочаровала многих инвесторов. Дополнительно заставил понервничать перенос собрания акционеров из-за отсутствия кворума. Но, в итоге, озвученная выплата в 4,84 рубля на акцию была таки утверждена. Менее 4% годовой доходности по текущим ценам - не густо. Но причины для этого у компании имеются, ведь в прошлом году ее основной бизнес действительно пострадал. После февральских событий объемы торгов упали, а также изменилась их структура, акцент сильно сместился в пользу внутренних игроков.

📉 В 1 квартале текущего года комиссионные доходы снизились на 6,5% г/г. Учитывая, что первый квартал прошлого года был достаточно успешным в плане торговых объемов (много наторговали на фоне высокой волатильности), результат не такой уж плохой. Комиссионные доходы постепенно восстанавливаются уже третий квартал подряд.

📊 Чтобы компенсировать выпадающие объемы торгов, Мосбиржа начала повышать тарифы, что позволило частично исправить ситуацию. Так, по итогам квартала серьезное падение доходов наблюдается только на рынке акций (-35,1% г/г) и на денежном рынке (-18,6% г/г), в то время, как на срочном и валютном рынках ситуация стабильна, а рынок облигаций и вовсе растет ударными темпами, прибавляя 138,1% г/г. Как видим, динамика пока разнонаправленная. Рынок акций пока так и не восстановился, а срочный и валютный рынки остались на плаву только благодаря росту тарифов (объемы торгов там упали существенно: на 61,2% и 41,1% соответственно).

🔥❓ А теперь переходим к самому интересному! Чистый процентный доход вырос на 21% г/г. Необычно здесь то, что этот рост произошел с высокой базы первого квартала прошлого года, когда ключевая ставка подскакивала до 20%. Текущий уровень процентного дохода примерно в 4 раза выше средних значений последних нескольких кварталов. Учитывая, что ключевая ставка с начала текущего года держится на уровне 7,5%, такие рекорды выглядят, по меньшей мере, странно. Представители биржи никак не комментируют этот момент, поэтому понять, был ли это разовый эффект, или теперь это устойчивая тенденция - сложно. Скорее всего, это влияние заработка на замороженных активах нерезидентов.

📈 Рост процентных доходов поддержал финансовые результаты Мосбиржи. Скорректированная EBITDA выросла на 17,8% г/г, а чистая прибыль на 17,4%. Отметим также, что компания экономит на операционных расходах, которые удалось снизить на 17,9% г/г. Основная часть расходов биржи - зарплаты и премии сотрудникам, которых были сокращены на 11,6% г/г. Это еще раз подтверждает, что компания оказалась в непростой для бизнеса ситуации.

❗️ Ходили слухи о том, что замороженные активы нерезидентов могут передать в фонд АСВ, но я пока не нашел подтверждения данной информации. Если это действительно так, то процентные доходы у Мосбиржи сократятся в следующих периодах.

🧐 Если смотреть на финансовые результаты компании в отрыве от ситуации, то может показаться что там все очень хорошо. Однако мы понимаем, что с операционной точки зрения Мосбиржа стала слабее, компенсировав это ростом тарифов. Кроме того, много вопросов вызывает значительный объем и источник процентных доходов, что сильно усложняет прогнозирование будущих результатов. Не забываем и про обновление дивидендной политики, которое сулит сокращение дивидендной базы до 30% от чистой прибыли, судя по выплате за 2022 год. Все это наводит на мысли о том, что компания в моменте оценивается слишком дорого за тот набор неопределенностей, который мы получаем.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Как повлияет на рынок рост ключевой ставки?

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Мосбиржа адаптировалась к новым условиям

Московская биржа отчиталась по итогам 2 квартала 2023. В пресс-релизе приведена как квартальная, так и годовая динамика результатов, но цифры везде очень разные. Попробуем разобраться, каких успехов добилась компания на самом деле и за счет чего.

📈 С комиссионными доходами у биржи все прекрасно. Рост на 48,1% г/г и на 19,8% кв/кв.

📌 На всех видах рынков восстановление комиссионных доходов произошло опережающими темпами на фоне введения новых тарифов в конце прошлого года. Так, например, доходы от рынка акций выросли в 3,5 раза г/г на фоне роста торговых объемов на 111,4%. На остальных рынках картина аналогичная: объемы торгов восстанавливаются, но не так быстро, как доходы.

📉 Процентные доходы сократились на 23,8% г/г и на 32,1% кв/кв.

📌 Здесь на стоит расстраиваться. Во-первых, по историческим меркам они все еще очень высокие. Мосбиржа научилась зарабатывать на заблокированных активах нерезидентов, и даже переход счетов типа С под управление АСВ не сильно ухудшил процентные доходы. Во-вторых, текущее повышение ключевой ставки пойдет им на пользу, и это найдет свое отражение уже в следующих кварталах.

📉 Чистая прибыль сократилась на 15,5% кв/кв, но исторически она все еще очень высокая. Год к году рост составил 46,2%.

🧐 Глядя на результаты Мосбиржи, хочется сказать, что компания полностью адаптировалась к новой реальности: повысила тарифы и существенно нарастила процентные доходы. Как долго она сможет поддерживать такие результаты пока сказать сложно. Если рост комиссионных доходов можно считать устойчивым, то высокая волатильность ключевой ставки ЦБ будет приводить к похожей динамике в процентных доходах.

📌 В моменте бизнес оценивается в 8,2 годовых прибыли. На мой взгляд, с учетом нестабильной динамики процентных доходов и неопределенности с новой дивидендной политикой, которая так и не была принята, это немного дороговато. При позитивном сценарии, если менеджмент решит распределить 100% чистой прибыли акционерам, то мы получим дивидендную доходность в 12%. Если поступят аналогично прошлому году и выплатят 30% от ЧП, то див. доходность будет менее 4%.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Московская биржа отчиталась по итогам 2 квартала 2023. В пресс-релизе приведена как квартальная, так и годовая динамика результатов, но цифры везде очень разные. Попробуем разобраться, каких успехов добилась компания на самом деле и за счет чего.

📈 С комиссионными доходами у биржи все прекрасно. Рост на 48,1% г/г и на 19,8% кв/кв.

📌 На всех видах рынков восстановление комиссионных доходов произошло опережающими темпами на фоне введения новых тарифов в конце прошлого года. Так, например, доходы от рынка акций выросли в 3,5 раза г/г на фоне роста торговых объемов на 111,4%. На остальных рынках картина аналогичная: объемы торгов восстанавливаются, но не так быстро, как доходы.

📉 Процентные доходы сократились на 23,8% г/г и на 32,1% кв/кв.

📌 Здесь на стоит расстраиваться. Во-первых, по историческим меркам они все еще очень высокие. Мосбиржа научилась зарабатывать на заблокированных активах нерезидентов, и даже переход счетов типа С под управление АСВ не сильно ухудшил процентные доходы. Во-вторых, текущее повышение ключевой ставки пойдет им на пользу, и это найдет свое отражение уже в следующих кварталах.

📉 Чистая прибыль сократилась на 15,5% кв/кв, но исторически она все еще очень высокая. Год к году рост составил 46,2%.

🧐 Глядя на результаты Мосбиржи, хочется сказать, что компания полностью адаптировалась к новой реальности: повысила тарифы и существенно нарастила процентные доходы. Как долго она сможет поддерживать такие результаты пока сказать сложно. Если рост комиссионных доходов можно считать устойчивым, то высокая волатильность ключевой ставки ЦБ будет приводить к похожей динамике в процентных доходах.

📌 В моменте бизнес оценивается в 8,2 годовых прибыли. На мой взгляд, с учетом нестабильной динамики процентных доходов и неопределенности с новой дивидендной политикой, которая так и не была принята, это немного дороговато. При позитивном сценарии, если менеджмент решит распределить 100% чистой прибыли акционерам, то мы получим дивидендную доходность в 12%. Если поступят аналогично прошлому году и выплатят 30% от ЧП, то див. доходность будет менее 4%.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Новые перспективы для Мосбиржи

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.