Многие уже забыли про российскую генерацию, ДПМ заканчивается, ставки растут, коммунальные компании становятся малоинтересными.

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Какие идеи есть в генерации? | Интересна ли компания ТГК-1? | Аведиков Георгий

Разберем компанию ТГК-1 и кратко затронем ее аналогов. Есть ли идея в данном бизнесе и какой потенциал.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Русгидро и ее дивидендный потенциал

Одна из лучших компаний по структуре топливного баланса. На долю низкоуглеродной генерации сейчас приходится около 81,5% установленной мощности, преимущественно за счет значительной доли ГЭС внутри группы.

В рамках стратегии до 2035 года планируется нарастить долю генерирующих объектов с низкими удельными выбросами парниковых газов до 86%. Часть угольных станций уже переводится на газ, где это возможно, а также планируют строить мини ГЭС в рамках ДПМ ВИЭ, что позволит вкладывать деньги с гарантированным возвратом.

Несмотря на то, что гидрогенерирующий бизнес имеет высокую маржинальность, он подвержен погодному влиянию. Из-за низкой водности операционные результаты по выработке электроэнергии оказались слабее, чем годом ранее. За 1 полугодие выработка э/э снизилась на (7,4% г/г) до 63,7 ТВт*ч. Это стало следствием низкой выработки на ГЭС, где падение г/г составило (10,1%).

📈 Выручка выросла на 6,3% г/г до 231,7 млрд. руб.

📉 EBITDA снизилась на (1,9% г/г) до 66,4 млрд. руб.

📉 Чистая прибыль снизилась на (14% г/г) до 40,3 млрд. руб.

Рост выручки произошел из-за более высоких тарифов и ввода генерирующих станций в 2020 году. Но издержки не удалось удержать на том же уровне, поэтому, EBITDA и чистая прибыль показывают снижение г/г. Выросли расходы на покупную э/э (+38% г/г) и увеличилась амортизация (+11,4% г/г).

На прибыль в прошлом году еще позитивно повлияла переоценка форвардного контракта с ВТБ, подробнее про это ценообразование можно посмотреть здесь. Это создало высокую базу для текущего полугодия.

Из прогноза менеджмента, по итогам 2021 года выручка вырастет на 6,4% г/г, а вот EBITDA покажет снижение на (8,2% г/г). Долговая нагрузка должна остаться в пределах нормы, а ND/EBITDA <1,5.

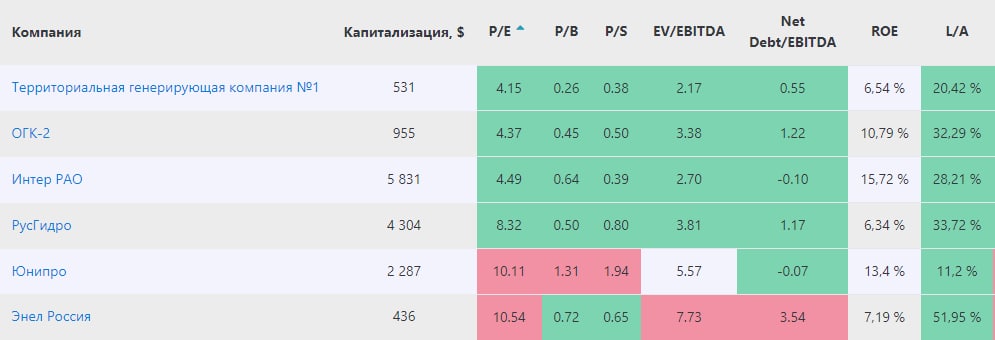

🧐Мультипликаторы:

P/E = 9,1

EV/EBITDA = 4,4

ND/EBITDA = 0,8

По мультипликаторам компания оценена справедливо, дисконта и переоценки нет. Драйверов для роста в ближайшее время пока тоже нет. Долгосрочно может на компании позитивно отразиться введение зеленых сертификатов. Наши экспортеры будут заинтересованы в покупке именно "зеленой" энергии, чтобы не платить дополнительных углеродных налогов на свою продукцию.

Дивидендная политика подразумевает выплату на акцию не менее 50% от чистой прибыли и не менее, чем среднее значение дивиденда за последние 3 года. Это дает нам возможный диапазон выплат от 0,042 руб. (среднее значение за прошлые 3 года) до 0,09 руб. За 1 полугодие заработали 0,046 руб. на акцию, что дает ДД около 5,5%, за год доходность может составить около 10% к текущим ценам, что уже весьма неплохо.

Если по итогам года действительно заработают и выплатят 9 коп., то минимальная база на 2022 год автоматически вырастет до 0,06 руб. или 7,2% к текущим ценам, это тоже внушает оптимизм.

Я продолжаю держать свою позицию, на коррекциях немного планирую наращивать. На долгосрок компания выглядит достаточно интересно. Главное, чтобы на нее не часто вешали всякий хлам, который, к тому же размывает нашу долю. А рост дивидендов будет поддерживать котировки.

#HYDR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одна из лучших компаний по структуре топливного баланса. На долю низкоуглеродной генерации сейчас приходится около 81,5% установленной мощности, преимущественно за счет значительной доли ГЭС внутри группы.

В рамках стратегии до 2035 года планируется нарастить долю генерирующих объектов с низкими удельными выбросами парниковых газов до 86%. Часть угольных станций уже переводится на газ, где это возможно, а также планируют строить мини ГЭС в рамках ДПМ ВИЭ, что позволит вкладывать деньги с гарантированным возвратом.

Несмотря на то, что гидрогенерирующий бизнес имеет высокую маржинальность, он подвержен погодному влиянию. Из-за низкой водности операционные результаты по выработке электроэнергии оказались слабее, чем годом ранее. За 1 полугодие выработка э/э снизилась на (7,4% г/г) до 63,7 ТВт*ч. Это стало следствием низкой выработки на ГЭС, где падение г/г составило (10,1%).

📈 Выручка выросла на 6,3% г/г до 231,7 млрд. руб.

📉 EBITDA снизилась на (1,9% г/г) до 66,4 млрд. руб.

📉 Чистая прибыль снизилась на (14% г/г) до 40,3 млрд. руб.

Рост выручки произошел из-за более высоких тарифов и ввода генерирующих станций в 2020 году. Но издержки не удалось удержать на том же уровне, поэтому, EBITDA и чистая прибыль показывают снижение г/г. Выросли расходы на покупную э/э (+38% г/г) и увеличилась амортизация (+11,4% г/г).

На прибыль в прошлом году еще позитивно повлияла переоценка форвардного контракта с ВТБ, подробнее про это ценообразование можно посмотреть здесь. Это создало высокую базу для текущего полугодия.

Из прогноза менеджмента, по итогам 2021 года выручка вырастет на 6,4% г/г, а вот EBITDA покажет снижение на (8,2% г/г). Долговая нагрузка должна остаться в пределах нормы, а ND/EBITDA <1,5.

🧐Мультипликаторы:

P/E = 9,1

EV/EBITDA = 4,4

ND/EBITDA = 0,8

По мультипликаторам компания оценена справедливо, дисконта и переоценки нет. Драйверов для роста в ближайшее время пока тоже нет. Долгосрочно может на компании позитивно отразиться введение зеленых сертификатов. Наши экспортеры будут заинтересованы в покупке именно "зеленой" энергии, чтобы не платить дополнительных углеродных налогов на свою продукцию.

Дивидендная политика подразумевает выплату на акцию не менее 50% от чистой прибыли и не менее, чем среднее значение дивиденда за последние 3 года. Это дает нам возможный диапазон выплат от 0,042 руб. (среднее значение за прошлые 3 года) до 0,09 руб. За 1 полугодие заработали 0,046 руб. на акцию, что дает ДД около 5,5%, за год доходность может составить около 10% к текущим ценам, что уже весьма неплохо.

Если по итогам года действительно заработают и выплатят 9 коп., то минимальная база на 2022 год автоматически вырастет до 0,06 руб. или 7,2% к текущим ценам, это тоже внушает оптимизм.

Я продолжаю держать свою позицию, на коррекциях немного планирую наращивать. На долгосрок компания выглядит достаточно интересно. Главное, чтобы на нее не часто вешали всякий хлам, который, к тому же размывает нашу долю. А рост дивидендов будет поддерживать котировки.

#HYDR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Есть ли идеи в генерации? Часть 2

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: тихая гавань кризисных времен?

Когда вокруг неопределенность и даже самые прибыльные в прошлом экспортеры оказываются под давлением, рискуя потерять часть рынков сбыта из-за санкций, инвесторы начинают искать истории, на которые кризис не окажет серьезного влияния. Сегодня мы постараемся разобраться, относится ли к таким историям Русгидро.

✅ Компанию выделяет из сектора электрогенерации сразу несколько факторов:

📌 Высокая доля низкоуглеродной генерации (81%), в основном за счет гидроэлектростанций;

📌 Нет материнских иностранных компаний, как у Энел и Юнипро, которые могут в текущих условиях свернуть российский бизнес;

📌 Нет сильной зависимости от ДПМ платежей, как у компаний из ГЭХ, например (ТГК-1, ОГК-2, Мосэнерго). Гидрогенерация сама по себе достаточно маржинальная, кроме того, Русгидро дополнительно получает деньги от государства напрямую через субсидии.

📌 По степени защищенности и диверсификации бизнеса ее можно сравнить только с ИнтерРао. Однако, Русгидро выгодно выделяется на ее фоне более щедрой дивидендной политикой.

💰 Что касается дивидендов, Русгидро платит 50% чистой прибыли. При этом выплаты ограничены снизу средним значением дивиденда за последние 3 года, что дает некоторую определенность. Кроме того, в 21 году произошло еще одно позитивное изменение - теперь неденежные списания не оказывают влияния на размер дивидендной базы.

За 2021 год компания заработала 42,1 млрд. рублей чистой прибыли. Убыток от обесценения основных средств - 32,8 млрд. рублей. Итого дивидендная база составляет около 75 млрд.руб. В пересчете на одну акцию это дает примерно 0,089 руб. дивиденда или 11,5% годовых, что не превышает уровень доходности среднесрочных ОФЗ.

❓Остается главный вопрос: заплатит ли Русгидро всю сумму и будет ли вообще эта выплата. Такие опасения совсем не беспочвенны, над бизнесом сейчас висит инициатива Минэнерго по поддержке генерирующих компаний, которая предполагает отмену дивидендов в пользу инвестпрограмм, а также допэмиссию в размере до 34,4 млрд. рублей.

📌 Доп. эмиссии могут стать новой проблемой для гос. компаний и новой проблемой для нас, как инвесторов, не каждый бизнес решится брать кредит под двузначную ставку, особенно в коммунальных секторах, где рентабельность относительно низкая. Для примера, рентабельность капитала (ROE) Русгидро в последние годы составляла в среднем 6-7%. В текущей ситуации доп. эмиссия выглядит неплохим решением для менеджмента по привлечению средств. И тут может возникнуть вопрос, а кто будет выкупать эти эмиссии? И тут яркий пример из прошлого - ВТБ, когда все выкупило государство и сейчас такая возможность тоже есть.

💰Долговая нагрузка сейчас не очень высокая, средняя ставка по займам составляет 8%. В 2022 году нужно будет рефинансировать 52 млрд. руб. Посмотрим, в каком формате это будет проходить.

ND/EBITDA = 1,1

Долгосрочно Русгидро смотрится достаточно интересно. Компания обладает целым рядом конкурентных преимуществ относительно сектора генерации. Единственное, что портит картину - это доп. эмиссии, обесценения и капексы на Дальнем Востоке. Кажется, что в текущих реалиях государство будет еще больше способствовать развитию энергосистемы Дальнего Востока, даже если это придется делать в ущерб дивидендам и акционерной стоимости. Возможно когда-то это принесет отдачу, но в моменте - это навес негатива.

📌У меня доля была не очень большая, я ее продал. Сейчас появляются более интересные и понятные истории, как в экспортерах, так и в других секторах. Все идеи я разбираю в нашем клубе, вчера как раз разбирали одну из них на онлайн встрече. Запись уже доступна.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда вокруг неопределенность и даже самые прибыльные в прошлом экспортеры оказываются под давлением, рискуя потерять часть рынков сбыта из-за санкций, инвесторы начинают искать истории, на которые кризис не окажет серьезного влияния. Сегодня мы постараемся разобраться, относится ли к таким историям Русгидро.

✅ Компанию выделяет из сектора электрогенерации сразу несколько факторов:

📌 Высокая доля низкоуглеродной генерации (81%), в основном за счет гидроэлектростанций;

📌 Нет материнских иностранных компаний, как у Энел и Юнипро, которые могут в текущих условиях свернуть российский бизнес;

📌 Нет сильной зависимости от ДПМ платежей, как у компаний из ГЭХ, например (ТГК-1, ОГК-2, Мосэнерго). Гидрогенерация сама по себе достаточно маржинальная, кроме того, Русгидро дополнительно получает деньги от государства напрямую через субсидии.

📌 По степени защищенности и диверсификации бизнеса ее можно сравнить только с ИнтерРао. Однако, Русгидро выгодно выделяется на ее фоне более щедрой дивидендной политикой.

💰 Что касается дивидендов, Русгидро платит 50% чистой прибыли. При этом выплаты ограничены снизу средним значением дивиденда за последние 3 года, что дает некоторую определенность. Кроме того, в 21 году произошло еще одно позитивное изменение - теперь неденежные списания не оказывают влияния на размер дивидендной базы.

За 2021 год компания заработала 42,1 млрд. рублей чистой прибыли. Убыток от обесценения основных средств - 32,8 млрд. рублей. Итого дивидендная база составляет около 75 млрд.руб. В пересчете на одну акцию это дает примерно 0,089 руб. дивиденда или 11,5% годовых, что не превышает уровень доходности среднесрочных ОФЗ.

❓Остается главный вопрос: заплатит ли Русгидро всю сумму и будет ли вообще эта выплата. Такие опасения совсем не беспочвенны, над бизнесом сейчас висит инициатива Минэнерго по поддержке генерирующих компаний, которая предполагает отмену дивидендов в пользу инвестпрограмм, а также допэмиссию в размере до 34,4 млрд. рублей.

📌 Доп. эмиссии могут стать новой проблемой для гос. компаний и новой проблемой для нас, как инвесторов, не каждый бизнес решится брать кредит под двузначную ставку, особенно в коммунальных секторах, где рентабельность относительно низкая. Для примера, рентабельность капитала (ROE) Русгидро в последние годы составляла в среднем 6-7%. В текущей ситуации доп. эмиссия выглядит неплохим решением для менеджмента по привлечению средств. И тут может возникнуть вопрос, а кто будет выкупать эти эмиссии? И тут яркий пример из прошлого - ВТБ, когда все выкупило государство и сейчас такая возможность тоже есть.

💰Долговая нагрузка сейчас не очень высокая, средняя ставка по займам составляет 8%. В 2022 году нужно будет рефинансировать 52 млрд. руб. Посмотрим, в каком формате это будет проходить.

ND/EBITDA = 1,1

Долгосрочно Русгидро смотрится достаточно интересно. Компания обладает целым рядом конкурентных преимуществ относительно сектора генерации. Единственное, что портит картину - это доп. эмиссии, обесценения и капексы на Дальнем Востоке. Кажется, что в текущих реалиях государство будет еще больше способствовать развитию энергосистемы Дальнего Востока, даже если это придется делать в ущерб дивидендам и акционерной стоимости. Возможно когда-то это принесет отдачу, но в моменте - это навес негатива.

📌У меня доля была не очень большая, я ее продал. Сейчас появляются более интересные и понятные истории, как в экспортерах, так и в других секторах. Все идеи я разбираю в нашем клубе, вчера как раз разбирали одну из них на онлайн встрече. Запись уже доступна.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: растем на ожидании дивидендов

Акции Русгидро последнее время показывают преимущественно растущую динамику. Котировки уже давно превысили уровни, которые были до 24 февраля. Инвесторы ждут от Русгидро стабильность денежных потоков и дивидендов. Сегодня мы постараемся разобраться, оправдан ли этот оптимизм.

📈 Стабильность и легкий позитив в отчете за 1 квартал 2022

Именно так его можно охарактеризовать. Впрочем, от данной компании иного сложно было ожидать, главное, чтобы неприятных сюрпризов не появилось в заголовках СМИ.

📈 Выручка выросла на 5,5% г/г на фоне повышения тарифов на оптовом рынке. Государственные субсидии остались примерно на том же уровне, что и годом ранее.

📈 EBITDA увеличилась на 1,9% г/г, рентабельность по EBITDA чуть подросла до 27,4%.

📈 Чистая прибыль, скорректированная на неденежные статьи (обесценения активов, переоценка форвардного контракта с ВТБ) увеличилась на 15,9% г/г!

🧮 Какие будут дивиденды за 2021 год?

В предыдущем обзоре мы уже рассчитали дивиденд за 2021 год, получилось 0,089 рублей на акцию. В моменте это дает 10,8% доходности (при цене акции 0,825 рублей).

🔥 Но если тогда мы опасались отмены дивидендов, то теперь вероятность выплаты значительно выросла. Энергетические компании одна за другой объявляют дивы, за исключением отдельных историй со своими нюансами (вроде ФСК ЕЭС или Юнипро). Поэтому, у Русгидро объективных причин для отмены дивидендов нет, вопрос только в том, устраивает ли вас доходность.

🧐 Если не появится неприятных сюрпризов в ближайшие годы, компания вполне способна стать стабильной дивидендной фишкой. Русгидро не зависит от ДПМ платежей, так как гидрогенерация сама по себе достаточно маржинальная. Главное, чтобы на компанию не повесили новые капексы в Сибири или на Дальнем Востоке. Такой риск присутствует, учитывая тенденцию к переориентации логистики на восточное направление.

📊В моменте дисконта в акциях нет, они торгуются с доходностью, равной ключевой ставке. Но по мере ее снижения, как и в длинных облигациях, цена акций Русгидро должна подрасти. Сам генерирующий бизнес достаточно стабильный, но в случае с этой конкретной компанией есть ряд рисков, что продолжат на нее вешать строительство не окупаемых, но социально значимых объектов, за этим нужно следить.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Русгидро последнее время показывают преимущественно растущую динамику. Котировки уже давно превысили уровни, которые были до 24 февраля. Инвесторы ждут от Русгидро стабильность денежных потоков и дивидендов. Сегодня мы постараемся разобраться, оправдан ли этот оптимизм.

📈 Стабильность и легкий позитив в отчете за 1 квартал 2022

Именно так его можно охарактеризовать. Впрочем, от данной компании иного сложно было ожидать, главное, чтобы неприятных сюрпризов не появилось в заголовках СМИ.

📈 Выручка выросла на 5,5% г/г на фоне повышения тарифов на оптовом рынке. Государственные субсидии остались примерно на том же уровне, что и годом ранее.

📈 EBITDA увеличилась на 1,9% г/г, рентабельность по EBITDA чуть подросла до 27,4%.

📈 Чистая прибыль, скорректированная на неденежные статьи (обесценения активов, переоценка форвардного контракта с ВТБ) увеличилась на 15,9% г/г!

🧮 Какие будут дивиденды за 2021 год?

В предыдущем обзоре мы уже рассчитали дивиденд за 2021 год, получилось 0,089 рублей на акцию. В моменте это дает 10,8% доходности (при цене акции 0,825 рублей).

🔥 Но если тогда мы опасались отмены дивидендов, то теперь вероятность выплаты значительно выросла. Энергетические компании одна за другой объявляют дивы, за исключением отдельных историй со своими нюансами (вроде ФСК ЕЭС или Юнипро). Поэтому, у Русгидро объективных причин для отмены дивидендов нет, вопрос только в том, устраивает ли вас доходность.

🧐 Если не появится неприятных сюрпризов в ближайшие годы, компания вполне способна стать стабильной дивидендной фишкой. Русгидро не зависит от ДПМ платежей, так как гидрогенерация сама по себе достаточно маржинальная. Главное, чтобы на компанию не повесили новые капексы в Сибири или на Дальнем Востоке. Такой риск присутствует, учитывая тенденцию к переориентации логистики на восточное направление.

📊В моменте дисконта в акциях нет, они торгуются с доходностью, равной ключевой ставке. Но по мере ее снижения, как и в длинных облигациях, цена акций Русгидро должна подрасти. Сам генерирующий бизнес достаточно стабильный, но в случае с этой конкретной компанией есть ряд рисков, что продолжат на нее вешать строительство не окупаемых, но социально значимых объектов, за этим нужно следить.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рынок РФ, остались ли драйверы роста?

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

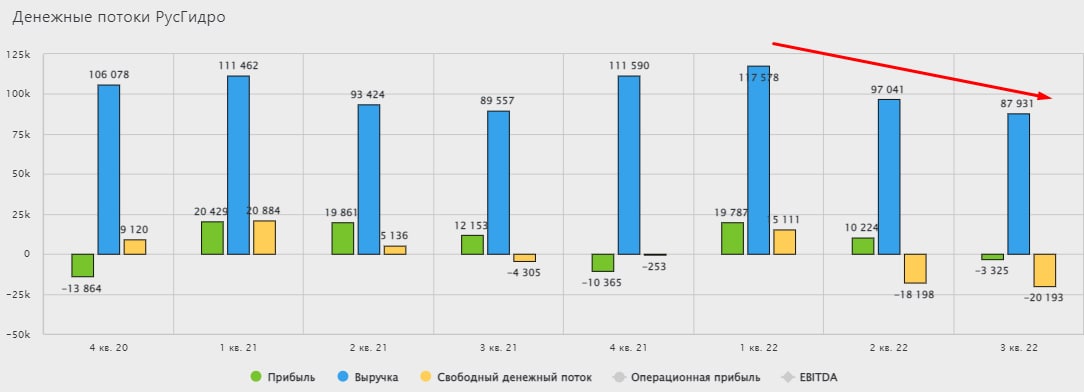

💧 Русгидро: рост расходов угрожает дивидендам

Отчет Русгидро по итогам 3 квартала вышел достаточно слабым. Растущие опережающими темпами операционные расходы привели к значительному сокращению прибыли.

📉 Выручка сократилась на 1,8% г/г. Снижение выручки - это уже достаточно тревожный сигнал, особенно для компании, работающей в коммунальном секторе. Остается надеяться, что это локальное явление и рост тарифов будет отыгран, пусть и с запозданием.

📉 Операционные расходы выросли на 8,5% г/г. Одной из главных проблем в 3 квартале стал рост расходов на топливо более чем на 50% г/г. Среди активов Русгидро есть не только ГЭС, но и низкоэффективные угольные станции, которые можно назвать настоящим балластом для компании.

📉 Как следствие роста расходов, операционная прибыль (без учета обесценений) сократилась с 20 до 7,2 млрд. рублей. А с учетом финансовых расходов получили чистый убыток в 3,3 млрд.

📌 При этом, динамика в 3 квартале оказалась даже хуже, чем в первом полугодии. Там Русгидро испытывала схожие трудности с ростом цен на топливо, но сохранялся рост выручки и прибыль. По итогам 9 месяцев 2022 года компания заработала 30,2 млрд. рублей прибыли, скорректированной на обесценения, а по итогам аналогичного периода прошлого года 52,9 млрд руб. Падение уже практически в 2 раза, по итогам года ждем схожую картину.

🧐 Дивидендная доходность по акциям Русгидро никогда не была сильно выше доходности ОФЗ. А по итогам этого года она, к сожалению, рискует оказаться существенно ниже, что конечно же не обрадует акционеров и приведет к снижению котировок. Сейчас, на фоне снижения прибыли, мультипликатор P/E вырос почти до 20x. Это очень много и рынок рано или поздно должен привести котировки к более справедливым уровням. По текущим отметкам акции мало интересны, для такой истории нужен более существенный дисконт, на мой взгляд.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Русгидро по итогам 3 квартала вышел достаточно слабым. Растущие опережающими темпами операционные расходы привели к значительному сокращению прибыли.

📉 Выручка сократилась на 1,8% г/г. Снижение выручки - это уже достаточно тревожный сигнал, особенно для компании, работающей в коммунальном секторе. Остается надеяться, что это локальное явление и рост тарифов будет отыгран, пусть и с запозданием.

📉 Операционные расходы выросли на 8,5% г/г. Одной из главных проблем в 3 квартале стал рост расходов на топливо более чем на 50% г/г. Среди активов Русгидро есть не только ГЭС, но и низкоэффективные угольные станции, которые можно назвать настоящим балластом для компании.

📉 Как следствие роста расходов, операционная прибыль (без учета обесценений) сократилась с 20 до 7,2 млрд. рублей. А с учетом финансовых расходов получили чистый убыток в 3,3 млрд.

📌 При этом, динамика в 3 квартале оказалась даже хуже, чем в первом полугодии. Там Русгидро испытывала схожие трудности с ростом цен на топливо, но сохранялся рост выручки и прибыль. По итогам 9 месяцев 2022 года компания заработала 30,2 млрд. рублей прибыли, скорректированной на обесценения, а по итогам аналогичного периода прошлого года 52,9 млрд руб. Падение уже практически в 2 раза, по итогам года ждем схожую картину.

🧐 Дивидендная доходность по акциям Русгидро никогда не была сильно выше доходности ОФЗ. А по итогам этого года она, к сожалению, рискует оказаться существенно ниже, что конечно же не обрадует акционеров и приведет к снижению котировок. Сейчас, на фоне снижения прибыли, мультипликатор P/E вырос почти до 20x. Это очень много и рынок рано или поздно должен привести котировки к более справедливым уровням. По текущим отметкам акции мало интересны, для такой истории нужен более существенный дисконт, на мой взгляд.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 На чем можно было заработать в 2022 году?

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

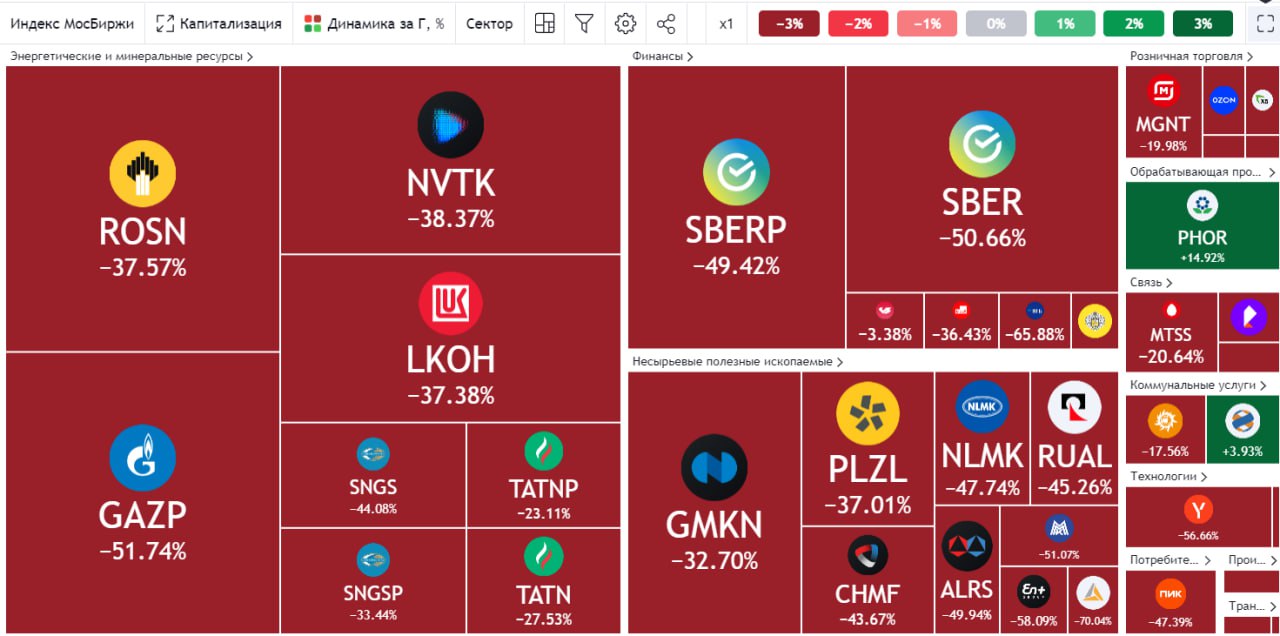

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: расходы на топливо съели прибыль

📊 Акции компании достаточно уверенно прошли весь 2022 год. Все просадки быстро выкупались, котировки не сильно уступали средней цене за 2021 год. Так, с начала 2022 года цена акции выросла на 5,7%, в то время, как многие голубые фишки до сих пор находятся в минусе и некоторые даже в весьма существенном (-40-50%).

❓Но насколько успешно компания прошла кризис в финансовом плане? Попробуем сегодня разобраться.

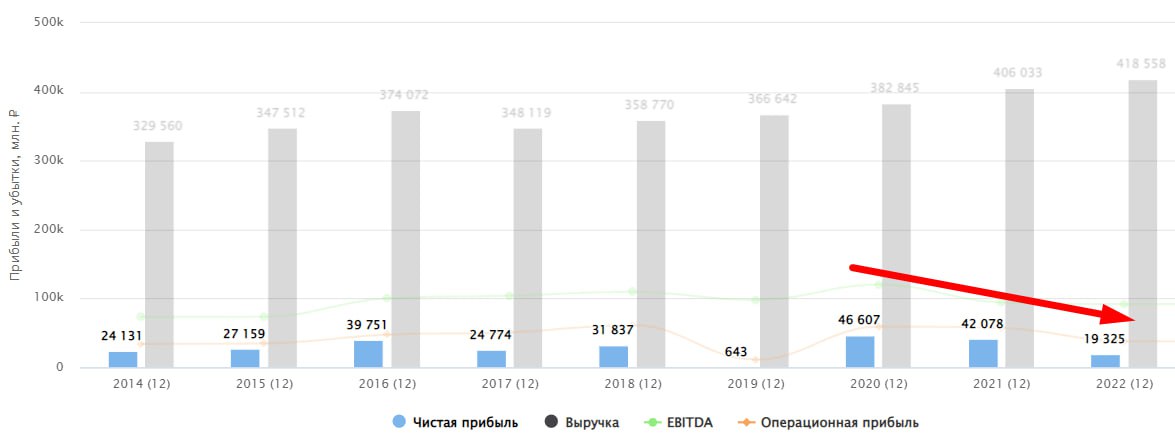

📈 По итогам 2022 года выручка Русгидро выросла всего на 1,8% г/г. И, к сожалению, показатели с положительной динамикой на этом заканчиваются. Да и темпы увеличения выручки сложно назвать ростом на фоне инфляции в 11,9%.

📉 Операционная прибыль, без учета обесценений, сократилась на 36,1% г/г на фоне растущих опережающими темпами расходов, а также сокращения государственных субсидий на 7,7%.

📉 EBITDA снизилась на 25% г/г, а соотношение ND/EBITDA достигло 2,2х.

🧮 Главной причиной роста операционных расходов на 10,9% г/г стали две статьи: топливо и зарплаты сотрудникам. Издержки на топливо увеличились на 36,6% (существенная цифра для консервативной электроэнергетической истории), а расходы на ЗП на 11,8% (очень похоже на индексацию на уровень инфляции). Все бы хорошо, но тарифы и выручка даже официальную инфляцию не смогли догнать.

Помимо гидроэлектростанций у компании есть угольные станции на Дальнем Востоке. В прошлом году на фоне разворота сырьевого цикла, цены на энергетический уголь взлетели, что и стало одной из причин опережающего роста расходов на топливо.

📉 В результате итоговая чистая прибыль за год снизилась почти в 2,2 раза до 19,3 млрд рублей.

💰Согласно дивидендной политике, на выплаты компания направляет 50% чистой прибыли, скорректированной на бумажные переоценки и обесценения. При этом, дивиденд не может быть ниже среднего значения за последние три года. Если к чистой прибыли прибавить все бумажные статьи, то получится 41,77 млрд рублей, что соответствует дивиденду 0,047 рублей на акцию (это, кстати, совпадает и с размером среднего дивиденда за последние три года). По текущей цене получается 6% годовой доходности. Цифра совсем не поражает воображение, учитывая что драйверов для значительного роста дивидендов в будущем пока нет.

❌ Более того, есть ненулевой риск того, что дивиденды могут оказаться еще ниже озвученной цифры. Компания в течение 2022 года заявляла, что текущие операционные потребности будут ставиться в приоритет перед распределением прибыли.

🧐 С учетом вышеописанных факторов, в акциях Русгидро пока не просматривается интересных драйверов роста, а потенциальные текущие дивиденды дают доходность даже ниже ОФЗ. В моменте история малопривлекательная, она хорошо ложилась в тренды ESG и зеленую повестку, но теперь это еще нескоро вернется в приоритеты отечественных компаний, я думаю.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акции компании достаточно уверенно прошли весь 2022 год. Все просадки быстро выкупались, котировки не сильно уступали средней цене за 2021 год. Так, с начала 2022 года цена акции выросла на 5,7%, в то время, как многие голубые фишки до сих пор находятся в минусе и некоторые даже в весьма существенном (-40-50%).

❓Но насколько успешно компания прошла кризис в финансовом плане? Попробуем сегодня разобраться.

📈 По итогам 2022 года выручка Русгидро выросла всего на 1,8% г/г. И, к сожалению, показатели с положительной динамикой на этом заканчиваются. Да и темпы увеличения выручки сложно назвать ростом на фоне инфляции в 11,9%.

📉 Операционная прибыль, без учета обесценений, сократилась на 36,1% г/г на фоне растущих опережающими темпами расходов, а также сокращения государственных субсидий на 7,7%.

📉 EBITDA снизилась на 25% г/г, а соотношение ND/EBITDA достигло 2,2х.

🧮 Главной причиной роста операционных расходов на 10,9% г/г стали две статьи: топливо и зарплаты сотрудникам. Издержки на топливо увеличились на 36,6% (существенная цифра для консервативной электроэнергетической истории), а расходы на ЗП на 11,8% (очень похоже на индексацию на уровень инфляции). Все бы хорошо, но тарифы и выручка даже официальную инфляцию не смогли догнать.

Помимо гидроэлектростанций у компании есть угольные станции на Дальнем Востоке. В прошлом году на фоне разворота сырьевого цикла, цены на энергетический уголь взлетели, что и стало одной из причин опережающего роста расходов на топливо.

📉 В результате итоговая чистая прибыль за год снизилась почти в 2,2 раза до 19,3 млрд рублей.

💰Согласно дивидендной политике, на выплаты компания направляет 50% чистой прибыли, скорректированной на бумажные переоценки и обесценения. При этом, дивиденд не может быть ниже среднего значения за последние три года. Если к чистой прибыли прибавить все бумажные статьи, то получится 41,77 млрд рублей, что соответствует дивиденду 0,047 рублей на акцию (это, кстати, совпадает и с размером среднего дивиденда за последние три года). По текущей цене получается 6% годовой доходности. Цифра совсем не поражает воображение, учитывая что драйверов для значительного роста дивидендов в будущем пока нет.

❌ Более того, есть ненулевой риск того, что дивиденды могут оказаться еще ниже озвученной цифры. Компания в течение 2022 года заявляла, что текущие операционные потребности будут ставиться в приоритет перед распределением прибыли.

🧐 С учетом вышеописанных факторов, в акциях Русгидро пока не просматривается интересных драйверов роста, а потенциальные текущие дивиденды дают доходность даже ниже ОФЗ. В моменте история малопривлекательная, она хорошо ложилась в тренды ESG и зеленую повестку, но теперь это еще нескоро вернется в приоритеты отечественных компаний, я думаю.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

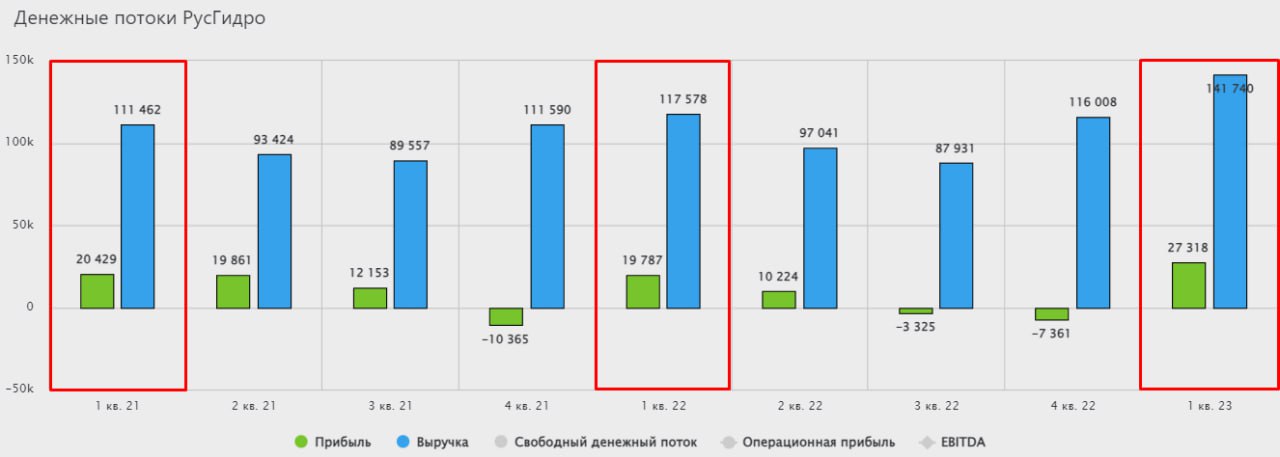

📈 Русгидро подливает позитива

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: без кубышки живется нелегко

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}