🧰 Разбор БПИФов на облигации РФ

Для пассивного инвестора, у кого нет времени или желания следить за происходящим на рынке, выбор отдельных бумаг, как акций, так и облигаций, может вызывать трудности. Поэтому, такому инвестору можно рассмотреть уже готовые БПИФы в виде диверсифицированных фондов на большое количество бумаг с желаемыми характеристиками.

Сегодня разберем и сравним БПИФы на облигации РФ, которые имеют относительно невысокие комиссии и обладают приемлемой ликвидностью. Во всех фондах купонный доход реинвестируется, что позволит сэкономить на налогах.

📌 БПИФы на государственные облигации с постоянным купоном (SBGB) и с индексацией на инфляцию (INFL):

✔️ #SBGB УК Первая (Сбер)

Комиссия УК - 0,82%

Активы - 10,5 млрд руб.

Дюрация - 4,5 года

Доходность за 12 мес. составила 8,47%.

✔️ #INFL УК Ингосстрах

Комиссия УК - 0,4%

Активы - 0,5 млрд руб.

Дюрация - 4,66 лет

Доходность за 12 мес. составила 18,17%

📌 БПИФы на корпоративные облигации

Диверсификация внутри БПИФ с корпоративными выпусками довольно высокая, поэтому, надежность таких фондов близка к SBGB, а доходность часто бывает интереснее. БПИФ на ОФЗ подойдет для очень консервативных инвесторов, там проще приобрести ОФЗ напрямую, чего не скажешь о корпоративных облигациях.

Среди корпоративных облигаций можно рассмотреть 4 фонда: #OBLG, #INGO, #SBRB и #TBRU. Первые 3 БПИФа имеют примерно похожие по кредитному рейтингу облигации. Фонд от Сбера SBRB значительно крупнее других, но имеет и более высокую комиссию.

Бумаги внутри TBRU имеют кредитный рейтинг ниже, чем у аналогов. Из-за этого, по идее, должна быть более высокая доходность, однако, за последний год она была даже ниже, чем в фонде на ОФЗ (SBGB).

✔️INGO УК Ингоссстрах

Комиссия УК - 0,4%

Активы - 2,2 млрд руб.

Дюрация - 1,6 года

Доходность за 12 мес. составила 11,09%

✔️OBLG УК Вим Инвестиции (ВТБ)

Комиссия УК - 0,71%

Активы - 2,8 млрд руб.

Дюрация - 2 года

Доходность за 12 мес. составила 8,8%

✔️SBRB УК Первая (СБЕР)

Комиссия УК - 0,82%

Активы - 25,5 млрд руб.

Дюрация - 1,6 лет

Доходность за 12 мес. составила 12,8%

✔️TBRU УК Тинькофф

Комиссия УК - 0,99%

Активы - 1,7 млрд руб.

Дюрация - 2,5 года

Доходность за 12 мес. составила 8,41%

Есть еще БПИФ от Альфы с тикером #AKMB с большой СЧА и схожей с другими БПИФ доходностью за последний год, однако комиссия управляющей компании составляет 1,23%, что существенно выше аналогов. В случае снижения данной комиссии можно будет в дальнейшем рассмотреть и его.

📈 Интересный и свежий фонд корпоративных облигаций с тикером #BOND от УК Доход. Он пока существует менее 1 года, но среднегодовая доходность уже выше, чем у схожих БПИФов и комиссия весьма интересная. Но по размеру СЧА BOND серьезно уступает аналогам.

✔️ BOND УК Доход

Комиссия УК - 0,4%

Активы - 160 млн руб.

Дюрация - 1,5 года

Среднегодовая доходность составила 14,4%

📌 При выборе биржевых фондов на облигации стоит обращать внимание на сочетание комиссии внутри фонда и комиссий брокера. Управляющая компания, которая являются одновременно брокером, часто не берет комиссию за свои БПИФ. Иногда выгоднее выбрать фонд от своего брокера при прочих сопоставимых характеристиках. Например, у брокера Тинькофф на тарифе "Инвестор" комиссия за покупку и продажу БПИФ SBRB составит по 0,3%, поэтому, на короткий промежуток времени может быть выгоднее купить TBRU, чем тот же SBRB.

Разберем в цифрах суммарную комиссию при покупке фонда на 1 год и последующей продаже у Тинькофф брокера на тарифе "Инвестор":

TBRU: 0 + 0,99 + 0 = 0,99%

SBRB: 0,3 + 0,82 + 0,3 = 1,42%

Если у вас другой брокер, там можете тоже самостоятельно посчитать комиссии и выбрать фонд, который будет менее затратным по обслуживанию.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Для пассивного инвестора, у кого нет времени или желания следить за происходящим на рынке, выбор отдельных бумаг, как акций, так и облигаций, может вызывать трудности. Поэтому, такому инвестору можно рассмотреть уже готовые БПИФы в виде диверсифицированных фондов на большое количество бумаг с желаемыми характеристиками.

Сегодня разберем и сравним БПИФы на облигации РФ, которые имеют относительно невысокие комиссии и обладают приемлемой ликвидностью. Во всех фондах купонный доход реинвестируется, что позволит сэкономить на налогах.

📌 БПИФы на государственные облигации с постоянным купоном (SBGB) и с индексацией на инфляцию (INFL):

✔️ #SBGB УК Первая (Сбер)

Комиссия УК - 0,82%

Активы - 10,5 млрд руб.

Дюрация - 4,5 года

Доходность за 12 мес. составила 8,47%.

✔️ #INFL УК Ингосстрах

Комиссия УК - 0,4%

Активы - 0,5 млрд руб.

Дюрация - 4,66 лет

Доходность за 12 мес. составила 18,17%

📌 БПИФы на корпоративные облигации

Диверсификация внутри БПИФ с корпоративными выпусками довольно высокая, поэтому, надежность таких фондов близка к SBGB, а доходность часто бывает интереснее. БПИФ на ОФЗ подойдет для очень консервативных инвесторов, там проще приобрести ОФЗ напрямую, чего не скажешь о корпоративных облигациях.

Среди корпоративных облигаций можно рассмотреть 4 фонда: #OBLG, #INGO, #SBRB и #TBRU. Первые 3 БПИФа имеют примерно похожие по кредитному рейтингу облигации. Фонд от Сбера SBRB значительно крупнее других, но имеет и более высокую комиссию.

Бумаги внутри TBRU имеют кредитный рейтинг ниже, чем у аналогов. Из-за этого, по идее, должна быть более высокая доходность, однако, за последний год она была даже ниже, чем в фонде на ОФЗ (SBGB).

✔️INGO УК Ингоссстрах

Комиссия УК - 0,4%

Активы - 2,2 млрд руб.

Дюрация - 1,6 года

Доходность за 12 мес. составила 11,09%

✔️OBLG УК Вим Инвестиции (ВТБ)

Комиссия УК - 0,71%

Активы - 2,8 млрд руб.

Дюрация - 2 года

Доходность за 12 мес. составила 8,8%

✔️SBRB УК Первая (СБЕР)

Комиссия УК - 0,82%

Активы - 25,5 млрд руб.

Дюрация - 1,6 лет

Доходность за 12 мес. составила 12,8%

✔️TBRU УК Тинькофф

Комиссия УК - 0,99%

Активы - 1,7 млрд руб.

Дюрация - 2,5 года

Доходность за 12 мес. составила 8,41%

Есть еще БПИФ от Альфы с тикером #AKMB с большой СЧА и схожей с другими БПИФ доходностью за последний год, однако комиссия управляющей компании составляет 1,23%, что существенно выше аналогов. В случае снижения данной комиссии можно будет в дальнейшем рассмотреть и его.

📈 Интересный и свежий фонд корпоративных облигаций с тикером #BOND от УК Доход. Он пока существует менее 1 года, но среднегодовая доходность уже выше, чем у схожих БПИФов и комиссия весьма интересная. Но по размеру СЧА BOND серьезно уступает аналогам.

✔️ BOND УК Доход

Комиссия УК - 0,4%

Активы - 160 млн руб.

Дюрация - 1,5 года

Среднегодовая доходность составила 14,4%

📌 При выборе биржевых фондов на облигации стоит обращать внимание на сочетание комиссии внутри фонда и комиссий брокера. Управляющая компания, которая являются одновременно брокером, часто не берет комиссию за свои БПИФ. Иногда выгоднее выбрать фонд от своего брокера при прочих сопоставимых характеристиках. Например, у брокера Тинькофф на тарифе "Инвестор" комиссия за покупку и продажу БПИФ SBRB составит по 0,3%, поэтому, на короткий промежуток времени может быть выгоднее купить TBRU, чем тот же SBRB.

Разберем в цифрах суммарную комиссию при покупке фонда на 1 год и последующей продаже у Тинькофф брокера на тарифе "Инвестор":

TBRU: 0 + 0,99 + 0 = 0,99%

SBRB: 0,3 + 0,82 + 0,3 = 1,42%

Если у вас другой брокер, там можете тоже самостоятельно посчитать комиссии и выбрать фонд, который будет менее затратным по обслуживанию.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Надежный фонд на облигации от Альфа-Капитал

❓ Буквально на днях один из подписчиков мне задал вопрос относительного того, не лучше ли вместо покупки отдельных облигаций приобрести фонды на облигации?

🧐 И действительно, в условиях высокой ключевой ставки, которую недавно ЦБ поднял до 18%, может быть разумнее купить фонд и официально не платить налоги с купонов? Попробуем сегодня разобраться.

📝 Для начала напомню, что в рамках последних изменений в налоговый кодекс, купоны поступают на брокерский счет не очищенными от налога. Брокеры теперь удерживают налог с купонов только в конце календарного года.

Сейчас многие гособлигации (ОФЗ) дают доходность на уровне 16+% годовых, она может немного меняться, в зависимости от срока до погашения. Надежные корпоративные бумаги с кредитным рейтингом А и выше предлагают до 20+% годовых.

📈 Получается такая ситуация, что пока доходности высокие, многие инвесторы, получая купоны, реинвестируют их обратно в те же облигации. Но это не освобождает от уплаты налога с купона в конце года. Точно такие же действия делают и БПИФы на облигации, но там налог с купонов не удерживается.

✔️ Поэтому, если вы долгосрочный инвестор и вам не нужно получать денежный поток от портфеля в моменте, то имеет смысл рассмотреть отдельные фонды на облигации. Это может быть более эффективным решением, как с точки зрения доходности, так и сточки зрения налогов.

☝️ Но я напомню, чтобы получить весь эффект от владения фондом и тоже получить налоговую льготу, данный актив нужно продержать на обычном брокерском счете минимум 3 года. Если же у вас ИИС типа Б или 3 типа, то минимального периода удержания актива нет, главное сам счет не закрывать раньше срока.

❗️ Высокие ставки скрывают в себе и высокие риски. Как писал выше, сейчас, на мой взгляд, не стоит рассматривать бумаги с низким кредитным рейтингом (ниже ВВВ), их эмитенты могут столкнуться с серьезными трудностями по обслуживанию долга. Эльвира Набиуллина на последнем заседании ЦБ дала ориентир по ставке до конца текущего года и она не будет ниже 18%, а вот выше стать может.

✔️ Среди БПИФов на облигации, где существенная часть портфеля сосредоточена в надежных бумагах, можно выделить фонд от Альфа Капитал "Управляемые облигации" с тикером AKMB. В ТОП-5 активов входят ОФЗ и бумаги крупных предприятий РФ, как ВТБ, Эталон, ЛСР и других.

☝️ В рамках стратегии управления указано, что в портфель рассматриваются только облигации Минфина, муниципальные и корпоративные эмитенты из 1 и 2 эшелонов. Также стратегия предусматривает активное управление, что, по идее, должно давать бОльшую доходность, чем индекс облигаций с сопоставимым кредитным рейтингом и сроком до погашения.

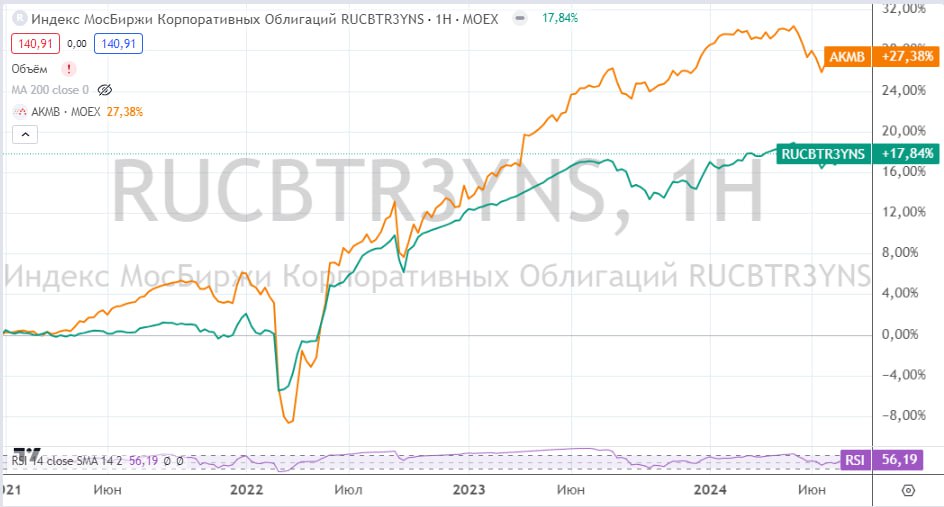

Давайте проверим эту гипотезу. За бенчмарк возьмем индекс корпоративных облигаций с погашением через 1-3 года #RUCBTR3YNS.

Фонд AKMB начал торговаться в конце 2020 года, для удобства возьмем динамику с 01.01.2021 и каждого последующего года по текущее время (02.08.24).

✔️ с 2021 года AKMB (+27%), RUCBTR3YNS (+17%).

✔️ с 2022 года AKMB (+19,7%), RUCBTR3YNS (+15,6%).

✔️ с 2023 года AKMB (+9,9%), RUCBTR3YNS (+4,9%).

✔️ с 2024 года AKMB (+1%), RUCBTR3YNS (-1%).

🧐 Как видим, на всех периодах данный БПИФ обогнал бенчмарк. Но это связано не с тем, что были изначально выбраны более доходные бумаги, а с тем, что данный фонд активно управляемый, как писал выше. Это и позволило на достаточно длинном временном отрезке показать доходность лучше индекса.

💰 Комиссия за управление, кстати, не такая большая в условиях текущих двузначных доходностей, и составляет 1,83% в год. И уточню, что полученные выше результаты указаны уже за вычетом данной комиссии.

📌 Резюмируя все вышесказанное, если у вас нет времени самостоятельно заниматься анализом и отбором отдельных облигаций в портфель, то БПИФы могут стать хорошим решением. Как мы видим, они позволяют не только экономить время, но и дают более высокую доходность, в том числе за счет экономии на налогах.

#AKMB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓ Буквально на днях один из подписчиков мне задал вопрос относительного того, не лучше ли вместо покупки отдельных облигаций приобрести фонды на облигации?

🧐 И действительно, в условиях высокой ключевой ставки, которую недавно ЦБ поднял до 18%, может быть разумнее купить фонд и официально не платить налоги с купонов? Попробуем сегодня разобраться.

📝 Для начала напомню, что в рамках последних изменений в налоговый кодекс, купоны поступают на брокерский счет не очищенными от налога. Брокеры теперь удерживают налог с купонов только в конце календарного года.

Сейчас многие гособлигации (ОФЗ) дают доходность на уровне 16+% годовых, она может немного меняться, в зависимости от срока до погашения. Надежные корпоративные бумаги с кредитным рейтингом А и выше предлагают до 20+% годовых.

📈 Получается такая ситуация, что пока доходности высокие, многие инвесторы, получая купоны, реинвестируют их обратно в те же облигации. Но это не освобождает от уплаты налога с купона в конце года. Точно такие же действия делают и БПИФы на облигации, но там налог с купонов не удерживается.

✔️ Поэтому, если вы долгосрочный инвестор и вам не нужно получать денежный поток от портфеля в моменте, то имеет смысл рассмотреть отдельные фонды на облигации. Это может быть более эффективным решением, как с точки зрения доходности, так и сточки зрения налогов.

☝️ Но я напомню, чтобы получить весь эффект от владения фондом и тоже получить налоговую льготу, данный актив нужно продержать на обычном брокерском счете минимум 3 года. Если же у вас ИИС типа Б или 3 типа, то минимального периода удержания актива нет, главное сам счет не закрывать раньше срока.

❗️ Высокие ставки скрывают в себе и высокие риски. Как писал выше, сейчас, на мой взгляд, не стоит рассматривать бумаги с низким кредитным рейтингом (ниже ВВВ), их эмитенты могут столкнуться с серьезными трудностями по обслуживанию долга. Эльвира Набиуллина на последнем заседании ЦБ дала ориентир по ставке до конца текущего года и она не будет ниже 18%, а вот выше стать может.

✔️ Среди БПИФов на облигации, где существенная часть портфеля сосредоточена в надежных бумагах, можно выделить фонд от Альфа Капитал "Управляемые облигации" с тикером AKMB. В ТОП-5 активов входят ОФЗ и бумаги крупных предприятий РФ, как ВТБ, Эталон, ЛСР и других.

☝️ В рамках стратегии управления указано, что в портфель рассматриваются только облигации Минфина, муниципальные и корпоративные эмитенты из 1 и 2 эшелонов. Также стратегия предусматривает активное управление, что, по идее, должно давать бОльшую доходность, чем индекс облигаций с сопоставимым кредитным рейтингом и сроком до погашения.

Давайте проверим эту гипотезу. За бенчмарк возьмем индекс корпоративных облигаций с погашением через 1-3 года #RUCBTR3YNS.

Фонд AKMB начал торговаться в конце 2020 года, для удобства возьмем динамику с 01.01.2021 и каждого последующего года по текущее время (02.08.24).

✔️ с 2021 года AKMB (+27%), RUCBTR3YNS (+17%).

✔️ с 2022 года AKMB (+19,7%), RUCBTR3YNS (+15,6%).

✔️ с 2023 года AKMB (+9,9%), RUCBTR3YNS (+4,9%).

✔️ с 2024 года AKMB (+1%), RUCBTR3YNS (-1%).

🧐 Как видим, на всех периодах данный БПИФ обогнал бенчмарк. Но это связано не с тем, что были изначально выбраны более доходные бумаги, а с тем, что данный фонд активно управляемый, как писал выше. Это и позволило на достаточно длинном временном отрезке показать доходность лучше индекса.

💰 Комиссия за управление, кстати, не такая большая в условиях текущих двузначных доходностей, и составляет 1,83% в год. И уточню, что полученные выше результаты указаны уже за вычетом данной комиссии.

📌 Резюмируя все вышесказанное, если у вас нет времени самостоятельно заниматься анализом и отбором отдельных облигаций в портфель, то БПИФы могут стать хорошим решением. Как мы видим, они позволяют не только экономить время, но и дают более высокую доходность, в том числе за счет экономии на налогах.

#AKMB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Фонды для диверсифицированного портфеля

Не так давно я разобрал 4 разных фонда от УК «Альфа-Капитал». Но вижу, судя по вопросам, что не все понимают, как правильно использовать такие активы для диверсификации своего портфеля.

Сегодня разберем данный вопрос на примерах. Особенно это будет актуально тем, кто планирует формировать инвестиционную стратегию на базе БПИФов на акции, облигации и другие инструменты фондового рынка.

☝️ Последние 3 года нам позволили на практике убедиться в важности диверсификации. Если в 2023 году Индекс Мосбиржи полной доходности принес более 54%, то с начала текущего года доходность отрицательная (-3%). Золото в рублях за этот же период принесло бы около 16%.

📈 Главное правило диверсификации - распределение капитала по разным классам активов. Получается, что все инвесторы, которые данное правило соблюдают, после роста Индекса Мосбиржи в прошлом году должны были часть выросших акций (или фондов на акции) продать, переложившись в облигации (или фонды на облигации), золото и т.д., чтобы сохранились изначальные пропорции (например, 50% в акциях, 40% в облигациях и 10% в золоте).

Вернемся к фондам. Попробуем разобраться, какой из фондов для каких целей лучше подойдет.

💰 После пополнения счета или прихода купонов, бывают ситуации, что не сразу есть идеи, куда переложиться. В таких случаях я использую обычно фонды ликвидности, которые являются самым консервативным инструментом. Но и доходность у них не очень большая, на уровне ключевой ставки за вычетом размера комиссии управляющей компании (УК). Одним из таких фондов является «Альфа-Капитал Денежный рынок» #AKMM - комиссия УК на данный момент 0,6%.

В такой актив можно положить средства, которые могут скоро понадобиться, на срок от 1 недели (чтобы нивелировать комиссии брокера) до 1 года или больше. В отличие от вклада, деньги можно забрать в любой момент, не потеряв заработанную прибыль. Цена пая данного фонда растет ежедневно.

🥇В любом долгосрочном портфеле, на мой взгляд, должно быть золото. Оно хорошо защищает от девальвации рубля, из-за привязки цен к доллару, а также не так сильно падает в периоды нестабильности на рынке. Недавно разбирал фонд

«Альфа-Капитал Золото» #AKGD. На долю такого актива в портфеле логично отводить до 10%, максимум 15% портфеля. Потому что сам металл никаких денежных потоков не генерирует, в отличие от акций и облигаций.

📈 В качестве ставки на рост, можно рассматривать фонды акций. Особенно те, которые обгоняют индекс Мосбиржи полной доходности. Одним из примеров является «Альфа-Капитал Управляемые акции» #AKME. В долгосрочной перспективе акции позволяют защитить капитал от инфляции, которая является главным врагом любого инвестора.

Но надо учитывать, что на рынках тоже бывают бури, когда акции падают существенно. Именно поэтому в качественных портфелях представлены разные виды инструментов под разные экономические циклы.

💵 Завершает нашу сегодняшнюю подборку фонд на облигации. При выборе такого БПИФа важно следить, чтобы он давал доходность, сопоставимую с индексом на облигации с похожей дюрацией (грубо сроком до погашения). Иначе вы будете платить комиссию УК просто так. Мы уже разбирали с вами фонд «Альфа-Капитал Управляемые Облигации» #AKMB, которому пока удается обгонять индекс. Он может неплохо себя чувствовать и на снижении ставок, потому что там отобраны как корпоративные бумаги с погашением от 1 до 3 лет, так и длинные ОФЗ (переоценятся сильнее всего).

📌 Таким образом, прежде чем переходить к покупке фондов, определитесь со своей стратегией инвестирования. Если вы готовы к риску, но рассчитываете получить более высокий доход, то можно увеличить долю акций, если же наоборот, не хотите рисковать, то доминировать в портфеле должны фонды на облигации.

⏳ У фондов есть и еще один плюс - льгота долгосрочного владения. Если продержать подобный БПИФ в портфеле не менее 3 лет, то не придется платить налоги с прибыли в расчете 3 млн руб. в год.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Не так давно я разобрал 4 разных фонда от УК «Альфа-Капитал». Но вижу, судя по вопросам, что не все понимают, как правильно использовать такие активы для диверсификации своего портфеля.

Сегодня разберем данный вопрос на примерах. Особенно это будет актуально тем, кто планирует формировать инвестиционную стратегию на базе БПИФов на акции, облигации и другие инструменты фондового рынка.

☝️ Последние 3 года нам позволили на практике убедиться в важности диверсификации. Если в 2023 году Индекс Мосбиржи полной доходности принес более 54%, то с начала текущего года доходность отрицательная (-3%). Золото в рублях за этот же период принесло бы около 16%.

📈 Главное правило диверсификации - распределение капитала по разным классам активов. Получается, что все инвесторы, которые данное правило соблюдают, после роста Индекса Мосбиржи в прошлом году должны были часть выросших акций (или фондов на акции) продать, переложившись в облигации (или фонды на облигации), золото и т.д., чтобы сохранились изначальные пропорции (например, 50% в акциях, 40% в облигациях и 10% в золоте).

Вернемся к фондам. Попробуем разобраться, какой из фондов для каких целей лучше подойдет.

💰 После пополнения счета или прихода купонов, бывают ситуации, что не сразу есть идеи, куда переложиться. В таких случаях я использую обычно фонды ликвидности, которые являются самым консервативным инструментом. Но и доходность у них не очень большая, на уровне ключевой ставки за вычетом размера комиссии управляющей компании (УК). Одним из таких фондов является «Альфа-Капитал Денежный рынок» #AKMM - комиссия УК на данный момент 0,6%.

В такой актив можно положить средства, которые могут скоро понадобиться, на срок от 1 недели (чтобы нивелировать комиссии брокера) до 1 года или больше. В отличие от вклада, деньги можно забрать в любой момент, не потеряв заработанную прибыль. Цена пая данного фонда растет ежедневно.

🥇В любом долгосрочном портфеле, на мой взгляд, должно быть золото. Оно хорошо защищает от девальвации рубля, из-за привязки цен к доллару, а также не так сильно падает в периоды нестабильности на рынке. Недавно разбирал фонд

«Альфа-Капитал Золото» #AKGD. На долю такого актива в портфеле логично отводить до 10%, максимум 15% портфеля. Потому что сам металл никаких денежных потоков не генерирует, в отличие от акций и облигаций.

📈 В качестве ставки на рост, можно рассматривать фонды акций. Особенно те, которые обгоняют индекс Мосбиржи полной доходности. Одним из примеров является «Альфа-Капитал Управляемые акции» #AKME. В долгосрочной перспективе акции позволяют защитить капитал от инфляции, которая является главным врагом любого инвестора.

Но надо учитывать, что на рынках тоже бывают бури, когда акции падают существенно. Именно поэтому в качественных портфелях представлены разные виды инструментов под разные экономические циклы.

💵 Завершает нашу сегодняшнюю подборку фонд на облигации. При выборе такого БПИФа важно следить, чтобы он давал доходность, сопоставимую с индексом на облигации с похожей дюрацией (грубо сроком до погашения). Иначе вы будете платить комиссию УК просто так. Мы уже разбирали с вами фонд «Альфа-Капитал Управляемые Облигации» #AKMB, которому пока удается обгонять индекс. Он может неплохо себя чувствовать и на снижении ставок, потому что там отобраны как корпоративные бумаги с погашением от 1 до 3 лет, так и длинные ОФЗ (переоценятся сильнее всего).

📌 Таким образом, прежде чем переходить к покупке фондов, определитесь со своей стратегией инвестирования. Если вы готовы к риску, но рассчитываете получить более высокий доход, то можно увеличить долю акций, если же наоборот, не хотите рисковать, то доминировать в портфеле должны фонды на облигации.

⏳ У фондов есть и еще один плюс - льгота долгосрочного владения. Если продержать подобный БПИФ в портфеле не менее 3 лет, то не придется платить налоги с прибыли в расчете 3 млн руб. в год.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!