✅ Сбер: все идет по плану

📈 В последние дни в котировках Сбера появилась серьезная движущая сила, которая разогнала цену выше 150 рублей за акцию. Инвесторы ждали сильных результатов по итогам декабря и теперь уже точно можно сказать, что ожидания оправдались.

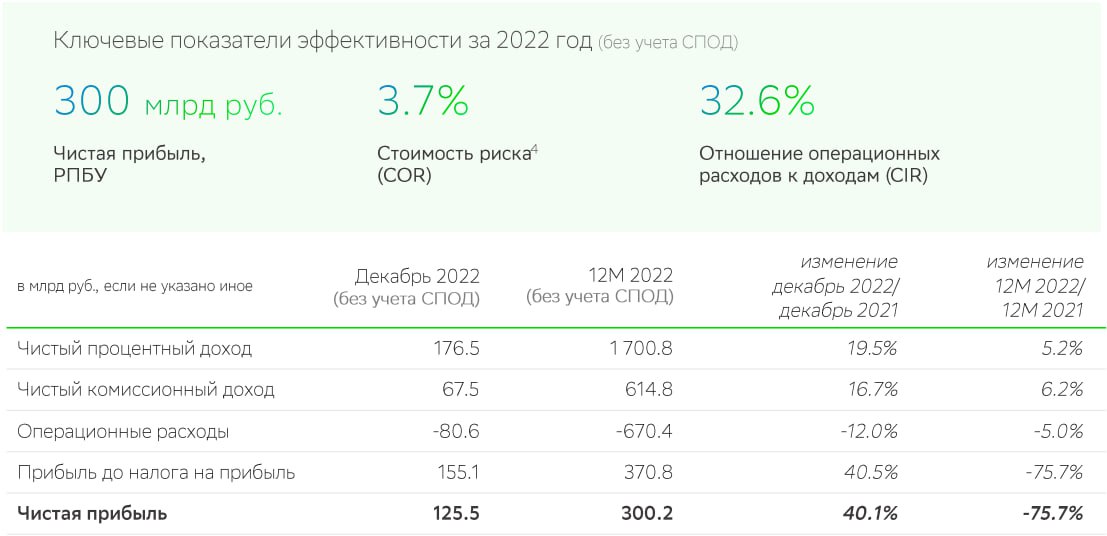

📊 Несмотря на все произошедшее в 2022 году, с операционной точки зрения, для зеленого банка он оказался даже лучше чем 2021. Чистый процентный доход вырос на 5,2% г/г, чистый комиссионный доход на 6,2%. Операционные расходы при этом даже снизились на 5%, так как Сбер старался сократить издержки в прошлом году.

📊 Если же отдельно брать результаты декабря, то здесь все еще лучше. Рост чистого процентного дохода на 19,5% г/г, комиссионного дохода на 16,7%. И, что самое главное, рост чистой прибыли на 40,5%! Можно констатировать, что это не разовый эффект, последние три месяца банк показывает стабильный рост чистой прибыли.

💼 Кредитный портфель также демонстрирует положительную динамику. Кредиты юрлиц выросли на 12,4% г/г, а кредиты физлиц на 12,9%.

🏗 Главным драйвером роста кредитов физлиц в 2022 году стала ипотека, рост которой ускорился под конец года в ожидании изменения условий или же полного сворачивания льготных программ. Но в итоге льготная ипотека была продлена до середины 2024 года. И это окажет поддержку Сберу в текущем и следующем году.

🇷🇺 Главным драйвером роста кредитов юрлиц стал повышенный спрос на ликвидность внутри страны. После введения санкций кредитоваться или выпускать облигации в иностранных финансовых структурах стало сложнее и сильно выросли инфраструктурные риски.

💰 В итоге за 2022 год Сбер заработал 300,2 млрд рублей чистой прибыли, как мы и ожидали. Если на дивиденды будут отправлены стандартные 50% от ЧП, то его размер составит 6,65 рублей на акцию. При цене в 150 рублей это дает 4,4% доходности.

🎉 Впрочем, нельзя исключать и приятные сюрпризы. Например, выплату большей доли ЧП (государству нужны средства для наполнения бюджета), или же выплату части нераспределенной прибыли прошлого года.

📈 Но самое интересное нас ждет по итогам 2023 года. Чистая прибыль в 2022 году оказалась сильно искажена бумажными убытками из-за валютных операций, обесценений и резервирования. Тогда как в отдельно взятом последнем квартале (когда банк уже вышел на стабильную траекторию) удалось заработать 373 млрд. рублей. Если этот результат экстраполировать на год вперед, то ЧП по итогам следующего года может достигнуть 1,5 трлн. рублей. Исходя из расчета в 50% от ЧП это соответствует дивиденду более чем в 33 рубля на акцию. И даже при цене в 150 рублей это все еще дает форвардную доходность в 22%.

🧐 В заключение я бы отметил, что к цифрам возможных дивидендов следует относиться осторожнее и не считать их уже свершившимся фактом, особенно за 2023 год. После истории с Газпромом летом 2022 года лучше перестраховаться, ведь если государство захочет вытащить средства из Сбера в обход миноритариев, оно придумает способ, как это сделать. Кроме того, в 2023 году могут реализоваться новые экономические риски, например сильно упасть спрос на ипотеку. Поэтому в будущее Сбера смотрим с оптимизмом, но исключительно с осторожным.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние дни в котировках Сбера появилась серьезная движущая сила, которая разогнала цену выше 150 рублей за акцию. Инвесторы ждали сильных результатов по итогам декабря и теперь уже точно можно сказать, что ожидания оправдались.

📊 Несмотря на все произошедшее в 2022 году, с операционной точки зрения, для зеленого банка он оказался даже лучше чем 2021. Чистый процентный доход вырос на 5,2% г/г, чистый комиссионный доход на 6,2%. Операционные расходы при этом даже снизились на 5%, так как Сбер старался сократить издержки в прошлом году.

📊 Если же отдельно брать результаты декабря, то здесь все еще лучше. Рост чистого процентного дохода на 19,5% г/г, комиссионного дохода на 16,7%. И, что самое главное, рост чистой прибыли на 40,5%! Можно констатировать, что это не разовый эффект, последние три месяца банк показывает стабильный рост чистой прибыли.

💼 Кредитный портфель также демонстрирует положительную динамику. Кредиты юрлиц выросли на 12,4% г/г, а кредиты физлиц на 12,9%.

🏗 Главным драйвером роста кредитов физлиц в 2022 году стала ипотека, рост которой ускорился под конец года в ожидании изменения условий или же полного сворачивания льготных программ. Но в итоге льготная ипотека была продлена до середины 2024 года. И это окажет поддержку Сберу в текущем и следующем году.

🇷🇺 Главным драйвером роста кредитов юрлиц стал повышенный спрос на ликвидность внутри страны. После введения санкций кредитоваться или выпускать облигации в иностранных финансовых структурах стало сложнее и сильно выросли инфраструктурные риски.

💰 В итоге за 2022 год Сбер заработал 300,2 млрд рублей чистой прибыли, как мы и ожидали. Если на дивиденды будут отправлены стандартные 50% от ЧП, то его размер составит 6,65 рублей на акцию. При цене в 150 рублей это дает 4,4% доходности.

🎉 Впрочем, нельзя исключать и приятные сюрпризы. Например, выплату большей доли ЧП (государству нужны средства для наполнения бюджета), или же выплату части нераспределенной прибыли прошлого года.

📈 Но самое интересное нас ждет по итогам 2023 года. Чистая прибыль в 2022 году оказалась сильно искажена бумажными убытками из-за валютных операций, обесценений и резервирования. Тогда как в отдельно взятом последнем квартале (когда банк уже вышел на стабильную траекторию) удалось заработать 373 млрд. рублей. Если этот результат экстраполировать на год вперед, то ЧП по итогам следующего года может достигнуть 1,5 трлн. рублей. Исходя из расчета в 50% от ЧП это соответствует дивиденду более чем в 33 рубля на акцию. И даже при цене в 150 рублей это все еще дает форвардную доходность в 22%.

🧐 В заключение я бы отметил, что к цифрам возможных дивидендов следует относиться осторожнее и не считать их уже свершившимся фактом, особенно за 2023 год. После истории с Газпромом летом 2022 года лучше перестраховаться, ведь если государство захочет вытащить средства из Сбера в обход миноритариев, оно придумает способ, как это сделать. Кроме того, в 2023 году могут реализоваться новые экономические риски, например сильно упасть спрос на ипотеку. Поэтому в будущее Сбера смотрим с оптимизмом, но исключительно с осторожным.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Рост налога на прибыль, ключевая ставка, дивиденды Сбера, Сегежа и другие новости прошедшей недели

📌 На текущей неделе много обсуждений было вокруг фразы Белоусова "windfall tax", если переводить дословно, то это "налог на непредвиденные расходы". Почему сложно было использовать русские слова, мне не понятно, видимо, чтобы никто ничего не понял.

Предполагается ввести разовый добровольный налог в 250 млрд руб. на крупные компании, которые получили сверхприбыль в 2022 году. Я бы его все-таки назвал добровольно-принудительным. Скорее всего бремя ляжет на плечи экспортеров, через пересчет курсовых разниц. В любом случае, лучше разовая выплата по такой схеме, чем изменение налогового законодательства не в пользу бизнеса.

📊 Центробанк на заседании 10 февраля принял решение оставить ключевую ставку на уровне 7,5%. Но риторика меняется в сторону ужесточения денежно-кредитной политики. Э. Набиуллина сказала, что в текущем году более высокая вероятность роста ставки, чем ее снижения. Это тонкий намек на толстые обстоятельства для держателей длинных бондов в спекулятивных целях, пора задуматься о сокращении позиций.

📈 Минфин ждет от Сбера #SBER #SBERP дивиденды "не меньше 50%" от чистой прибыли по итогам 2022 года. Мы с вами уже считали возможную выплату в рамках див. политики, она может составить 6,65 руб. на акцию. Здесь важен даже не размер, а сам факт выплаты, что позитивно отразится на котировках. Увеличится вероятность распределения прибыли по итогам 2023 года, а там дивиденд может быть на порядок выше.

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 0,59%, драйверов для роста пока не так много, как и для падения. С октября котировки находятся в диапазоне 2000 - 2300 пунктов. О начале новой волны роста можно будет говорить, когда пробьем сильный уровень сопротивления на отметке в 2500 пунктов.

📈 Акции Новатэка #NVTK за неделю выросли на 5,2%, фактическое эмбарго на нефтепродукты пока не оказало серьезного влияния на котировки. Долгосрочно бизнес выглядит по-прежнему очень интересно, особенно по ценам, близким к 1000 руб.

📈 Рынок вспомнил про акции Segezha Group #SGZN на фоне поручения Президента оказать поддержку лесопромышленному комплексу РФ на следующие 3 года. Это касается субсидий на транспортировку товара и отсрочки по арендным платежам за землепользование. Планируется также простимулировать спрос на деревянные дома, введя там ипотечный механизм и эскроу-счета. Это поддержит спрос на древесину на внутреннем рынке в период перестроения экспортных цепочек для экспортных компаний, вроде Сегежи.

❤️ Ваши лайки - лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На текущей неделе много обсуждений было вокруг фразы Белоусова "windfall tax", если переводить дословно, то это "налог на непредвиденные расходы". Почему сложно было использовать русские слова, мне не понятно, видимо, чтобы никто ничего не понял.

Предполагается ввести разовый добровольный налог в 250 млрд руб. на крупные компании, которые получили сверхприбыль в 2022 году. Я бы его все-таки назвал добровольно-принудительным. Скорее всего бремя ляжет на плечи экспортеров, через пересчет курсовых разниц. В любом случае, лучше разовая выплата по такой схеме, чем изменение налогового законодательства не в пользу бизнеса.

📊 Центробанк на заседании 10 февраля принял решение оставить ключевую ставку на уровне 7,5%. Но риторика меняется в сторону ужесточения денежно-кредитной политики. Э. Набиуллина сказала, что в текущем году более высокая вероятность роста ставки, чем ее снижения. Это тонкий намек на толстые обстоятельства для держателей длинных бондов в спекулятивных целях, пора задуматься о сокращении позиций.

📈 Минфин ждет от Сбера #SBER #SBERP дивиденды "не меньше 50%" от чистой прибыли по итогам 2022 года. Мы с вами уже считали возможную выплату в рамках див. политики, она может составить 6,65 руб. на акцию. Здесь важен даже не размер, а сам факт выплаты, что позитивно отразится на котировках. Увеличится вероятность распределения прибыли по итогам 2023 года, а там дивиденд может быть на порядок выше.

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 0,59%, драйверов для роста пока не так много, как и для падения. С октября котировки находятся в диапазоне 2000 - 2300 пунктов. О начале новой волны роста можно будет говорить, когда пробьем сильный уровень сопротивления на отметке в 2500 пунктов.

📈 Акции Новатэка #NVTK за неделю выросли на 5,2%, фактическое эмбарго на нефтепродукты пока не оказало серьезного влияния на котировки. Долгосрочно бизнес выглядит по-прежнему очень интересно, особенно по ценам, близким к 1000 руб.

📈 Рынок вспомнил про акции Segezha Group #SGZN на фоне поручения Президента оказать поддержку лесопромышленному комплексу РФ на следующие 3 года. Это касается субсидий на транспортировку товара и отсрочки по арендным платежам за землепользование. Планируется также простимулировать спрос на деревянные дома, введя там ипотечный механизм и эскроу-счета. Это поддержит спрос на древесину на внутреннем рынке в период перестроения экспортных цепочек для экспортных компаний, вроде Сегежи.

❤️ Ваши лайки - лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Сбер порадовал акционеров итогами января

✔️Сбер четвертый месяц подряд демонстрирует стабильные результаты и хорошую прибыль. Сегодня разберем первый вышедший в этом году отчет более подробно и оценим будущие перспективы.

📌 Сейчас отечественный банковский сектор является бенефициаром ухода иностранных конкурентов из РФ. Во-первых, клиенты западных банков вынуждены открывать счета в российских для продолжения ведения бизнеса. Во-вторых, дешевые европейские кредиты стали для компаний РФ недоступны, что увеличивает спрос на кредиты в рублях.

📈 По итогам января, кредиты, выданные юридическим лицам выросли на 11,4% г/г, кредиты, выданные физическим лицам - на 12,6% г/г. Альтернативы сейчас отсутствуют, ЦБ на заседании 10 февраля дал понять, что в этом году мы можем увидеть ужесточение ДКП и рост ключевой ставки. Поэтому, спрос на кредиты, в том числе ипотечные, может остаться высоким, пока ставка остается на уровне 7,5%.

📈 Чистый процентный доход Сбера вырос на 16,4% г/г до 173,8 млрд руб. Чистый комиссионный доход вырос на 14,9% г/г до 45,6 млрд руб. Чистая прибыль увеличилась на 9,8% г/г до 110,1 млрд руб.

❗️Рынок на прошлой неделе обеспокоила новость о введении нового "добровольного" налога в размере 250 млрд руб. Многие посчитали, что именно этот оброк ляжет на плечи зеленого банка. Но уже начались обсуждения, что данный налог заплатят крупные промышленные предприятия, у которых есть экспортная выручка, банков это не должно коснуться.

✅ Параллельно вышла еще одна новость, более позитивная для инвесторов. В Минфине ожидают дивидендов от Сбера не менее 50% от прибыли по итогам 2022 года. Это увеличивает шансы на то, что из него все-таки качнут деньги "по понятиям", через дивиденды, а не через очередные налоги.

📈 Если экстраполировать данную новость на 2023 год, то есть вероятность, что и там бюджет получит средства именно через дивиденды. В таком случае, только за январь банк заработал 2,44 руб., которые могут в перспективе выплатить акционерам. При позитивном стечении обстоятельств за год дивиденды могут составить от 25 до 30 рублей.

🧰 Вообще в такие периоды начинаешь ценить компании, которые платят не один раз в год своим акционерам, а несколько. Если Сбер перейдет на выплаты хотя бы 2 раза в год, будет прорыв. Но, к сожалению, пока это лишь мои фантазии, никаких предпосылок для этого не было. Весь 2021 год сидели, считали потенциальные дивиденды... и не дождались... А так бы получили хотя бы часть из них.

Я продолжаю удерживать свою позицию по Сберу, продавать в ближайший год не планирую, если он не улетит на 500 руб. ,конечно. С учетом ранее выплаченных дивидендов и прошлых сделок позиция уже вышла в плюс. Надеюсь, что рост будет продолжаться по мере выхода позитивных отчетов.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️Сбер четвертый месяц подряд демонстрирует стабильные результаты и хорошую прибыль. Сегодня разберем первый вышедший в этом году отчет более подробно и оценим будущие перспективы.

📌 Сейчас отечественный банковский сектор является бенефициаром ухода иностранных конкурентов из РФ. Во-первых, клиенты западных банков вынуждены открывать счета в российских для продолжения ведения бизнеса. Во-вторых, дешевые европейские кредиты стали для компаний РФ недоступны, что увеличивает спрос на кредиты в рублях.

📈 По итогам января, кредиты, выданные юридическим лицам выросли на 11,4% г/г, кредиты, выданные физическим лицам - на 12,6% г/г. Альтернативы сейчас отсутствуют, ЦБ на заседании 10 февраля дал понять, что в этом году мы можем увидеть ужесточение ДКП и рост ключевой ставки. Поэтому, спрос на кредиты, в том числе ипотечные, может остаться высоким, пока ставка остается на уровне 7,5%.

📈 Чистый процентный доход Сбера вырос на 16,4% г/г до 173,8 млрд руб. Чистый комиссионный доход вырос на 14,9% г/г до 45,6 млрд руб. Чистая прибыль увеличилась на 9,8% г/г до 110,1 млрд руб.

❗️Рынок на прошлой неделе обеспокоила новость о введении нового "добровольного" налога в размере 250 млрд руб. Многие посчитали, что именно этот оброк ляжет на плечи зеленого банка. Но уже начались обсуждения, что данный налог заплатят крупные промышленные предприятия, у которых есть экспортная выручка, банков это не должно коснуться.

✅ Параллельно вышла еще одна новость, более позитивная для инвесторов. В Минфине ожидают дивидендов от Сбера не менее 50% от прибыли по итогам 2022 года. Это увеличивает шансы на то, что из него все-таки качнут деньги "по понятиям", через дивиденды, а не через очередные налоги.

📈 Если экстраполировать данную новость на 2023 год, то есть вероятность, что и там бюджет получит средства именно через дивиденды. В таком случае, только за январь банк заработал 2,44 руб., которые могут в перспективе выплатить акционерам. При позитивном стечении обстоятельств за год дивиденды могут составить от 25 до 30 рублей.

🧰 Вообще в такие периоды начинаешь ценить компании, которые платят не один раз в год своим акционерам, а несколько. Если Сбер перейдет на выплаты хотя бы 2 раза в год, будет прорыв. Но, к сожалению, пока это лишь мои фантазии, никаких предпосылок для этого не было. Весь 2021 год сидели, считали потенциальные дивиденды... и не дождались... А так бы получили хотя бы часть из них.

Я продолжаю удерживать свою позицию по Сберу, продавать в ближайший год не планирую, если он не улетит на 500 руб. ,конечно. С учетом ранее выплаченных дивидендов и прошлых сделок позиция уже вышла в плюс. Надеюсь, что рост будет продолжаться по мере выхода позитивных отчетов.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Обзор финансового сектора и интересных облигаций

Вчера подготовил большое видео по фондовому рынку для нашего клуба. Прикладываю нарезку интересных моментов по финансовому сектору и облигациям.

📌 https://youtu.be/NJnXGWAaDpg

Таймкоды:

00:00 - О вебинаре

03:40 - Дисклеймер

04:40 - Сбер #SBER #SBERP

06:35 - СПБ биржа #SPBE

08:40 - АФК Система #AFKS

09:47 - Обзор облигаций (замещающих, юаневых и рублевых)

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера подготовил большое видео по фондовому рынку для нашего клуба. Прикладываю нарезку интересных моментов по финансовому сектору и облигациям.

📌 https://youtu.be/NJnXGWAaDpg

Таймкоды:

00:00 - О вебинаре

03:40 - Дисклеймер

04:40 - Сбер #SBER #SBERP

06:35 - СПБ биржа #SPBE

08:40 - АФК Система #AFKS

09:47 - Обзор облигаций (замещающих, юаневых и рублевых)

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Обзор финансового сектора и интересных облигаций

Свежая аналитика по рынкам - https://t.me/joinchat/FwyJZIHTKis2YzMy

Сделал большой вебинар по фондовому рынку РФ, прикладываю нарезку по финансовому сектору и облигациям.

*******************************************************************

МОИ КАНАЛЫ

Телеграм…

Сделал большой вебинар по фондовому рынку РФ, прикладываю нарезку по финансовому сектору и облигациям.

*******************************************************************

МОИ КАНАЛЫ

Телеграм…

🔥 Закрытие ЗПИФ "ПНК-Рентал", дивиденды Сбера, ключевая ставка и другие новости прошедшей недели

📣 Самой обсуждаемой новостью прошлой недели стала информация о прекращении действия ЗПИФ "ПНК-Рентал". Сразу оговорюсь, что прекращение деятельности не подразумевает банкротство или СКАМ. Это просто расформирование фонда, как было с ETF от Finex на Японию (FXJP), Великобританию (FXUK) и Австралию (FXAU). После продажи активов пайщики получат пропорциональное количество средств, как при погашении облигаций.

⌛️По словам менеджмента ПНК, выплата произойдет во 2 квартале текущего года. Также пришло письмо от Управляющей компании, где дается ориентир по выплатам в 2000+ рублей на пай. Это чуть выше цены последней сделки на бирже. С 17 марта торги по инструменту на Мосбирже не проводятся, поэтому, никаких действий с активом произвести не получится, остается только дождаться выплаты. Очень жаль, что с рынка уходит такой хороший фонд, были на него большие надежды. Но в случае изменения конъюнктуры в индустриальной недвижимости в лучшую сторону, возможно, он еще вернется.

📈 Вторым (а для кого-то первым) по значимости событием стала рекомендация Наб. совета Сбера #SBER #SBERP выплатить дивиденды в размере 25 руб. на акцию. Это рекордная выплата за всю историю. Но, стоит также отметить отсутствие дивидендов за 2021 год, где прибыль была рекордной и составила 1 246 млрд руб. Сбер, как госкомпания, платит 50% от чистой прибыли, за 2019 и 2020 годы акционерам направили по 18,7 руб. на акцию. За 2022 год компания заработала 270,5 млрд руб., что в пересчете на 1 акцию (при выплате 50% от ЧП) составляет примерно 6,2 руб.

💰Несложно посчитать, что 25 - 6,2 = 18,8 руб., что очень напоминает сумму выплаты за 2020 и 2019 годы (18,7 руб.). Это при том, что прибыль за 2021 год была рекордной (около 57 руб. на акцию). Я расцениваю текущий дивиденд для себя, как выплату 18,8 руб. за 2021 год и 6,2 руб. за 2022 год, тогда понятно, откуда берутся деньги. Просто направляют часть нераспределенной прибыли прошлого года.

❗️ Пример конца июня 2022 года нам должен запомниться надолго, когда после рекомендации дивидендов менеджментом Газпрома на ГОСА их не утвердили. Поэтому, пока рано радоваться, нужно дождаться утверждения выплаты акционерами, заседание пройдет 21 апреля, а потом уже открывать шампанское 😉.

📊 ЦБ в очередной раз оставил ключевую ставку без изменений на уровне 7,5%. Сейчас многим может показаться, что инфляция начинает резко снижаться, но стоит помнить, что в марте прошлого года она была рекордной. И мы сейчас увидим замедление в основном из-за высокой базы прошлого года. Лично мне интереснее будет посмотреть на данный показатель в конце лета-начале осени текущего года. Там проявится более реальная картина. Поэтому, пока лучше с осторожностью относиться к фиксации текущей доходности в длинных облигациях, как минимум, не покупать сразу на всю сумму. Если инфляция к осени развернется, то ЦБ может более решительно начать поднимать ключевую ставку, что негативно повлияет на цену длинных долговых бумаг с постоянным купоном.

🛢 Нефть марки BRENT за неделю потеряла в цене 12,5%, это негативный сценарий для бюджета РФ, а также для всех нефтедобытчиков. Чем ниже будет цена на нефть, тем выше будет курс доллара, чтобы компенсировать это падение. Надеюсь, когда бакс раздавали по 50-60 рублей, вы успели хотя бы частично его подкупить. В этом году доллар, замещающие облигации в долларах и юаневые облигации имеют шанс показать доходность не хуже рынка акций. Это с учетом того, что риски в долларе гораздо ниже, чем на нашем рынке акций. Поэтому, мы так активно разбираем и подкупаем замещающие и юаневые облигации.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 Самой обсуждаемой новостью прошлой недели стала информация о прекращении действия ЗПИФ "ПНК-Рентал". Сразу оговорюсь, что прекращение деятельности не подразумевает банкротство или СКАМ. Это просто расформирование фонда, как было с ETF от Finex на Японию (FXJP), Великобританию (FXUK) и Австралию (FXAU). После продажи активов пайщики получат пропорциональное количество средств, как при погашении облигаций.

⌛️По словам менеджмента ПНК, выплата произойдет во 2 квартале текущего года. Также пришло письмо от Управляющей компании, где дается ориентир по выплатам в 2000+ рублей на пай. Это чуть выше цены последней сделки на бирже. С 17 марта торги по инструменту на Мосбирже не проводятся, поэтому, никаких действий с активом произвести не получится, остается только дождаться выплаты. Очень жаль, что с рынка уходит такой хороший фонд, были на него большие надежды. Но в случае изменения конъюнктуры в индустриальной недвижимости в лучшую сторону, возможно, он еще вернется.

📈 Вторым (а для кого-то первым) по значимости событием стала рекомендация Наб. совета Сбера #SBER #SBERP выплатить дивиденды в размере 25 руб. на акцию. Это рекордная выплата за всю историю. Но, стоит также отметить отсутствие дивидендов за 2021 год, где прибыль была рекордной и составила 1 246 млрд руб. Сбер, как госкомпания, платит 50% от чистой прибыли, за 2019 и 2020 годы акционерам направили по 18,7 руб. на акцию. За 2022 год компания заработала 270,5 млрд руб., что в пересчете на 1 акцию (при выплате 50% от ЧП) составляет примерно 6,2 руб.

💰Несложно посчитать, что 25 - 6,2 = 18,8 руб., что очень напоминает сумму выплаты за 2020 и 2019 годы (18,7 руб.). Это при том, что прибыль за 2021 год была рекордной (около 57 руб. на акцию). Я расцениваю текущий дивиденд для себя, как выплату 18,8 руб. за 2021 год и 6,2 руб. за 2022 год, тогда понятно, откуда берутся деньги. Просто направляют часть нераспределенной прибыли прошлого года.

❗️ Пример конца июня 2022 года нам должен запомниться надолго, когда после рекомендации дивидендов менеджментом Газпрома на ГОСА их не утвердили. Поэтому, пока рано радоваться, нужно дождаться утверждения выплаты акционерами, заседание пройдет 21 апреля, а потом уже открывать шампанское 😉.

📊 ЦБ в очередной раз оставил ключевую ставку без изменений на уровне 7,5%. Сейчас многим может показаться, что инфляция начинает резко снижаться, но стоит помнить, что в марте прошлого года она была рекордной. И мы сейчас увидим замедление в основном из-за высокой базы прошлого года. Лично мне интереснее будет посмотреть на данный показатель в конце лета-начале осени текущего года. Там проявится более реальная картина. Поэтому, пока лучше с осторожностью относиться к фиксации текущей доходности в длинных облигациях, как минимум, не покупать сразу на всю сумму. Если инфляция к осени развернется, то ЦБ может более решительно начать поднимать ключевую ставку, что негативно повлияет на цену длинных долговых бумаг с постоянным купоном.

🛢 Нефть марки BRENT за неделю потеряла в цене 12,5%, это негативный сценарий для бюджета РФ, а также для всех нефтедобытчиков. Чем ниже будет цена на нефть, тем выше будет курс доллара, чтобы компенсировать это падение. Надеюсь, когда бакс раздавали по 50-60 рублей, вы успели хотя бы частично его подкупить. В этом году доллар, замещающие облигации в долларах и юаневые облигации имеют шанс показать доходность не хуже рынка акций. Это с учетом того, что риски в долларе гораздо ниже, чем на нашем рынке акций. Поэтому, мы так активно разбираем и подкупаем замещающие и юаневые облигации.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Сбер: он вам не Credit Suisse

🔥 На прошлой неделе российский рынок акций получил мощный импульс роста на фоне рекомендации рекордных дивидендов Сбера (25 рублей на обыкновенную и привилегированную акции). Размер выплат переплюнул все самые оптимистичные ожидания. Посудите сами: за 2022 год чистая прибыль на акцию по МСФО составила примерно 12 рублей. Получается так, что Сбер готовится выплатить дивиденды, более чем в 2 раза превышающие всю чистую прибыль прошлого года. О чем это может говорить?

📊Во-первых это значит, что на выплату пойдет часть нераспределенной прибыли 2021 года (тогда Сбер заработал 57 рублей на акцию). А во-вторых, это свидетельствует о том, что бюджету страны на покрытие дефицита очень нужны деньги, которые он получит от Сбера в размере 282,5 млрд рублей. Это сопоставимо с размером windfall tax (300 млрд руб.), который суммарно будет собран с большого количества компаний.

📌 Но вернемся к отчету МСФО и посмотрим, действительно ли зеленый банк так устойчив в моменте, что способен платить рекордные дивиденды без вреда для собственного бизнеса?

📈 Чистые процентные доходы по итогам года выросли на 6,6%. Чистые комиссионные доходы на 15,4%. При этом операционные расходы даже снизились на 1,5%. Сбер включил режим экономии и серьезно сократил инвестиции в экосистему, а также вышел из части проектов.

💼 Кредитный портфель Сбера увеличился на 11,7% г/г. Причем спрос равномерно вырос, как со стороны корпоративных клиентов, так и от физических лиц. Несмотря на внушительные масштабы бизнеса, компания продолжила увеличивать свою долю на рынке. Так в сегменте потребкредитов доля выросла на 0,6 п.п, в сегменте кредитных карт на 2,6 п.п. Доля на рынке малого и среднего бизнеса выросла на 5,2 п.п.

🧮 Коэффициент достаточности общего капитала вырос с 14,8% до 15,7%. Другими словами, пережив кризисный год, Сбер стал даже еще более устойчивым, чем до этого.

📈 Наблюдая за тем, что происходит с американскими и европейскими банками в последнее время, приходит понимание, что финансовая изоляция порой бывает полезной для внутренней банковской системы, которая очищается от взаимодействия с токсичными активами, а крупные банки со здоровым капиталом только укрепляют свои позиции.

🧐 После рекомендации дивидендов, инвесторы задаются вопросом, а не может ли повториться та болезненная история, которая случилась с Газпромом прошлым летом? Такой риск нельзя полностью исключать, но думаю, что в текущей ситуации со Сбером вероятность этого невелика. Но многие теперь предпочитают дуть на воду, поэтому, по факту утверждения выплаты на ГОСА, которое пройдет 21 апреля, акции Сбера могут получить еще один импульс к росту, как и весь фондовый рынок.

🧰 В прошлом году удалось нарастить позицию по Сберу так, что он, с учетом последнего роста, вышел на 1 место по портфелю, обогнав все остальные идеи. Надеюсь, что дивиденды утвердят, это будет неплохим драйвером роста не только для акций самого банка, но и для фондового рынка РФ в целом.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 На прошлой неделе российский рынок акций получил мощный импульс роста на фоне рекомендации рекордных дивидендов Сбера (25 рублей на обыкновенную и привилегированную акции). Размер выплат переплюнул все самые оптимистичные ожидания. Посудите сами: за 2022 год чистая прибыль на акцию по МСФО составила примерно 12 рублей. Получается так, что Сбер готовится выплатить дивиденды, более чем в 2 раза превышающие всю чистую прибыль прошлого года. О чем это может говорить?

📊Во-первых это значит, что на выплату пойдет часть нераспределенной прибыли 2021 года (тогда Сбер заработал 57 рублей на акцию). А во-вторых, это свидетельствует о том, что бюджету страны на покрытие дефицита очень нужны деньги, которые он получит от Сбера в размере 282,5 млрд рублей. Это сопоставимо с размером windfall tax (300 млрд руб.), который суммарно будет собран с большого количества компаний.

📌 Но вернемся к отчету МСФО и посмотрим, действительно ли зеленый банк так устойчив в моменте, что способен платить рекордные дивиденды без вреда для собственного бизнеса?

📈 Чистые процентные доходы по итогам года выросли на 6,6%. Чистые комиссионные доходы на 15,4%. При этом операционные расходы даже снизились на 1,5%. Сбер включил режим экономии и серьезно сократил инвестиции в экосистему, а также вышел из части проектов.

💼 Кредитный портфель Сбера увеличился на 11,7% г/г. Причем спрос равномерно вырос, как со стороны корпоративных клиентов, так и от физических лиц. Несмотря на внушительные масштабы бизнеса, компания продолжила увеличивать свою долю на рынке. Так в сегменте потребкредитов доля выросла на 0,6 п.п, в сегменте кредитных карт на 2,6 п.п. Доля на рынке малого и среднего бизнеса выросла на 5,2 п.п.

🧮 Коэффициент достаточности общего капитала вырос с 14,8% до 15,7%. Другими словами, пережив кризисный год, Сбер стал даже еще более устойчивым, чем до этого.

📈 Наблюдая за тем, что происходит с американскими и европейскими банками в последнее время, приходит понимание, что финансовая изоляция порой бывает полезной для внутренней банковской системы, которая очищается от взаимодействия с токсичными активами, а крупные банки со здоровым капиталом только укрепляют свои позиции.

🧐 После рекомендации дивидендов, инвесторы задаются вопросом, а не может ли повториться та болезненная история, которая случилась с Газпромом прошлым летом? Такой риск нельзя полностью исключать, но думаю, что в текущей ситуации со Сбером вероятность этого невелика. Но многие теперь предпочитают дуть на воду, поэтому, по факту утверждения выплаты на ГОСА, которое пройдет 21 апреля, акции Сбера могут получить еще один импульс к росту, как и весь фондовый рынок.

🧰 В прошлом году удалось нарастить позицию по Сберу так, что он, с учетом последнего роста, вышел на 1 место по портфелю, обогнав все остальные идеи. Надеюсь, что дивиденды утвердят, это будет неплохим драйвером роста не только для акций самого банка, но и для фондового рынка РФ в целом.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Какие идеи сработали в 2023 году?

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

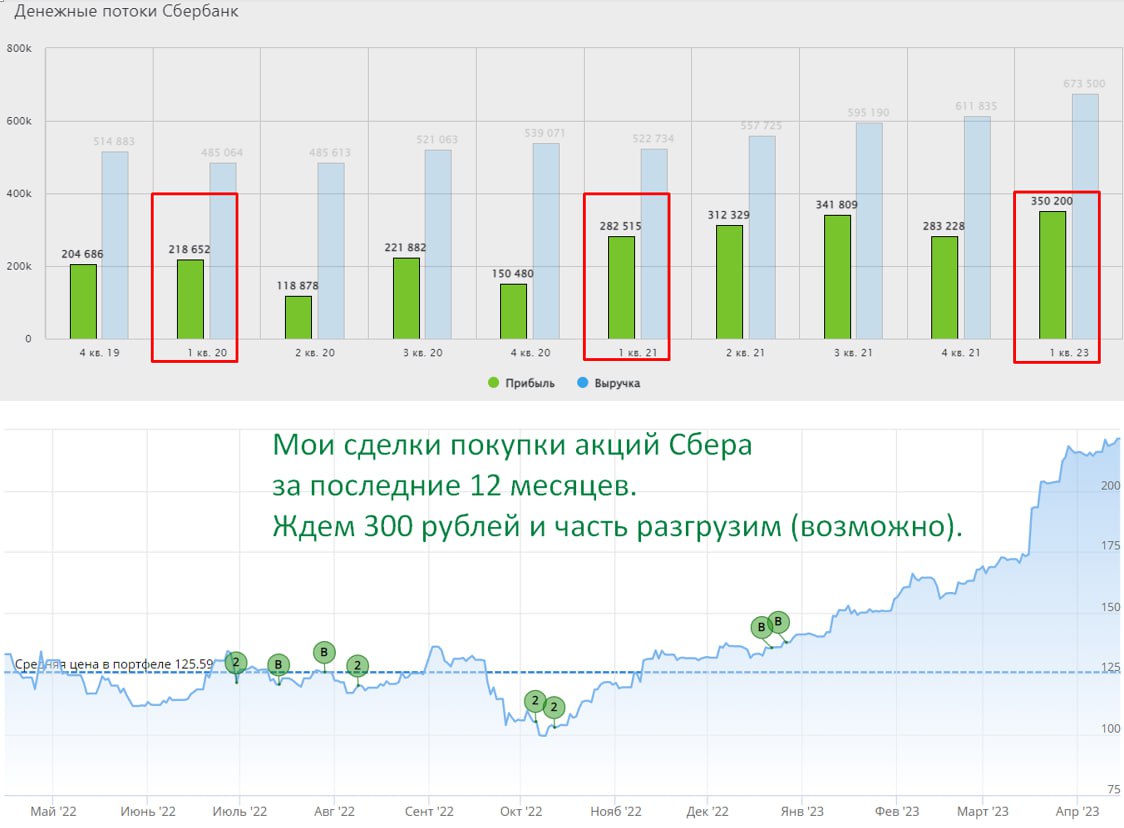

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Сбер за 1 квартал заработал 7,8 руб. дивидендов

По мере выхода отчетов зеленого банка растет уверенность его инвесторов, что отражается в котировках акций. Сможет ли бизнес заработать за 2023 год 1 трлн руб. и какая справедливая цена акций? Попробуем разобраться в сегодняшней статье.

❓Почему именно 1 трлн рублей? Такую цель ставил Герман Греф на 2020 год, но тогда пандемия внесла свои корректировки. Уже по итогам 2021 года данная цель была достигнута и банк заработал 1,25 трлн руб. Это сулило инвесторам дивиденд в размере около 28 рублей на акцию, но по известной причине совет директоров принял решение не распределять прибыль акционерам.

❗️ По итогам 2022 года, в целях наполнения бюджета, совет директоров все-таки рекомендовал выплатить дивиденды в размере 25 рублей на акцию. В отличие от ситуации с Газпромом летом прошлого года, я думаю, что эту выплату утвердят на ГОСА. Ждать осталось недолго, заседание акционеров пройдет в эту пятницу (21 апреля).

Давайте вернемся к результатам 1 квартала по РПБУ:

📈 Объем кредитов, выданных юридическим лицам вырос на 4% , кредиты физическим лицам выросли на 4,7% к уровню конца 2022 года. Люди продолжают брать ипотеку и кредитные карты, отчасти это связано с перетоком клиентов из ушедших из РФ зарубежных банков.

📈 Чистый процентный доход вырос на 22,4% г/г до 517,1 млрд руб., чистый комиссионный доход вырос на 14,4% г/г до 156,4 млрд руб.

🔥 Чистая прибыль за 1 квартал составила 350,2 млрд руб., из которых 125,3 млрд руб. были получены в марте текущего года.

🔥 Самым внимательным пасхалочка, кто первым под постом напишет полное ФИО Президента Сбера, получит первое бесплатное место в нашем клубе. И напоминаю, включенные уведомления вам дадут определенную фору перед остальными подписчиками, кто их не включает.

📝 Комментарий Председателя Правления Сбербанка Германа Грефа:

"Март стал для Сбера лучшим месяцем с начала года. Мы выдали максимальный за всю историю объем розничных кредитов – более 660 млрд рублей, и нарастили портфель кредитов корпоративным клиентам, сохранив качество портфеля на высоком уровне. В результате Сбер заработал прибыль в размере более 125 млрд руб., что позволило завершить первый квартал с рентабельностью в 24%".

💰По итогам 2022 года капитал Сбера составлял 5,8 трлн руб. Благодаря высокой рентабельности капитала (ROE), которая обычно превышала 20% (без учета кризисных лет), компания торговалась на бирже дороже размера собственного капитала.

На данный момент биржевая цена акции Сбера составляет 220 руб., если же мы посчитаем балансовую стоимость акции, то она составит 257 руб. Таким образом, есть потенциал роста на 17% примерно. Также стоит учитывать, что сейчас в цену заложены дивиденды, без них акция торгуется по 195 руб., что уже интересно для долгосрочных покупок.

📈 Если не будет очередных форс-мажоров, то банки продолжат сокращать резервирование средств, а резервы прошлых лет могут даже начать распускать, что будет поддерживать рост чистой прибыли. Подобную ситуацию мы наблюдали в 2021 году, когда расформирование резервов пандемийного 2020 года привело к абсолютному рекорду по доходам.

💼 Если предположить, что следующие кварталы будут не хуже первого, то суммарный дивиденд в рамках текущей див. политики (50% от чистой прибыли) может превысить 30 рублей на акцию. В таком случае цель по котировкам будет выше 300 рублей.

🧰 Продолжаю держать свою позицию, которая итак самая большая по портфелю, но, возможно даже немного докуплю после див. отсечки.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По мере выхода отчетов зеленого банка растет уверенность его инвесторов, что отражается в котировках акций. Сможет ли бизнес заработать за 2023 год 1 трлн руб. и какая справедливая цена акций? Попробуем разобраться в сегодняшней статье.

❓Почему именно 1 трлн рублей? Такую цель ставил Герман Греф на 2020 год, но тогда пандемия внесла свои корректировки. Уже по итогам 2021 года данная цель была достигнута и банк заработал 1,25 трлн руб. Это сулило инвесторам дивиденд в размере около 28 рублей на акцию, но по известной причине совет директоров принял решение не распределять прибыль акционерам.

❗️ По итогам 2022 года, в целях наполнения бюджета, совет директоров все-таки рекомендовал выплатить дивиденды в размере 25 рублей на акцию. В отличие от ситуации с Газпромом летом прошлого года, я думаю, что эту выплату утвердят на ГОСА. Ждать осталось недолго, заседание акционеров пройдет в эту пятницу (21 апреля).

Давайте вернемся к результатам 1 квартала по РПБУ:

📈 Объем кредитов, выданных юридическим лицам вырос на 4% , кредиты физическим лицам выросли на 4,7% к уровню конца 2022 года. Люди продолжают брать ипотеку и кредитные карты, отчасти это связано с перетоком клиентов из ушедших из РФ зарубежных банков.

📈 Чистый процентный доход вырос на 22,4% г/г до 517,1 млрд руб., чистый комиссионный доход вырос на 14,4% г/г до 156,4 млрд руб.

🔥 Чистая прибыль за 1 квартал составила 350,2 млрд руб., из которых 125,3 млрд руб. были получены в марте текущего года.

🔥 Самым внимательным пасхалочка, кто первым под постом напишет полное ФИО Президента Сбера, получит первое бесплатное место в нашем клубе. И напоминаю, включенные уведомления вам дадут определенную фору перед остальными подписчиками, кто их не включает.

📝 Комментарий Председателя Правления Сбербанка Германа Грефа:

"Март стал для Сбера лучшим месяцем с начала года. Мы выдали максимальный за всю историю объем розничных кредитов – более 660 млрд рублей, и нарастили портфель кредитов корпоративным клиентам, сохранив качество портфеля на высоком уровне. В результате Сбер заработал прибыль в размере более 125 млрд руб., что позволило завершить первый квартал с рентабельностью в 24%".

💰По итогам 2022 года капитал Сбера составлял 5,8 трлн руб. Благодаря высокой рентабельности капитала (ROE), которая обычно превышала 20% (без учета кризисных лет), компания торговалась на бирже дороже размера собственного капитала.

На данный момент биржевая цена акции Сбера составляет 220 руб., если же мы посчитаем балансовую стоимость акции, то она составит 257 руб. Таким образом, есть потенциал роста на 17% примерно. Также стоит учитывать, что сейчас в цену заложены дивиденды, без них акция торгуется по 195 руб., что уже интересно для долгосрочных покупок.

📈 Если не будет очередных форс-мажоров, то банки продолжат сокращать резервирование средств, а резервы прошлых лет могут даже начать распускать, что будет поддерживать рост чистой прибыли. Подобную ситуацию мы наблюдали в 2021 году, когда расформирование резервов пандемийного 2020 года привело к абсолютному рекорду по доходам.

💼 Если предположить, что следующие кварталы будут не хуже первого, то суммарный дивиденд в рамках текущей див. политики (50% от чистой прибыли) может превысить 30 рублей на акцию. В таком случае цель по котировкам будет выше 300 рублей.

🧰 Продолжаю держать свою позицию, которая итак самая большая по портфелю, но, возможно даже немного докуплю после див. отсечки.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼Лучшие и худшие дивидендные истории 2023

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Сбер идет по уверенной траектории

Сбер выплатил рекордные 25 рублей дивидендов по итогам 2022 года и теперь инвесторы с интересом следят за каждым ежемесячным отчетом по РПБУ, прикидывая потенциальный дивиденд уже за текущий год.

Исходя из распределения 50% прибыли, выплата по итогам прошлого года должна была составить 6-7 рублей, но никак не 25 рублей. Однако, дефицитный бюджет сделал свое дело и распределили больше положенного. На текущий год инвесторы смотрят с надеждой, что ситуация повторится, например, повысят норму выплаты до 75% от ЧП. Однако, пока это не базовый сценарий и я бы не делал на него больших ставок.

💯 Процентные доходы

Чистый процентный доход по итогам января-мая вырос на 41% г/г на фоне низкой базы прошлого года. В мае рост ускорился: +89% г/г.

💳 Комиссионные доходы

Чистый комиссионный доход вырос на 17,3% по итогам 5 месяцев, а в мае также показал ускорение: +30,9% г/г.

💼 Кредитный портфель

📌 Розничный кредитный портфель прибавил 9,6% с начала года. Главный драйвер - ипотека (+10,9% с начала года). Кредитование населения растет по всем направлениям: потребкредиты прибавляют на 6,1%, а кредитные карты на 11%.

📌 Корпоративный портфель растет на 5,2% с начала года без учета валютной переоценки.

📌 Качество кредитного портфеля остается на высоком уровне: доля просроченной задолженности всего 2,3%.

📊 Прибыль

На фоне роста доходов, ускорился и рост операционных расходов (+23% за январь-май и +43,8% в мае г/г). Судя по динамике расходов, стадия жесткой экономии для Сбера закончилась и, видя перспективы дальнейшего восстановления экономики, компаниям включается в этот процесс и возглавляет его.

❗️Чистая прибыль за май составила 118,1 млрд рублей. Это все еще много, но прибыль, на фоне роста расходов, снижается уже второй месяц подряд (в марте было 125,3 млрд, в апреле 120,7 млрд). Это первый звоночек к тому, что нужно быть осторожнее с прогнозами будущих дивидендов.

💰По итогам первых 5 месяцев Сбер получил 589 млрд рублей чистой прибыли или 26,1 рубля на акцию. Таким образом, за неполные пол года Сбер уже заработал примерно 13 рублей дивиденда, при условии выплаты 50% прибыли. Экстраполируя результат на 12 месяцев, можно получить цифру ожидаемого годового дивиденда в 31,3 рубля, что дает 13% форвардной доходности к текущей цене. Однако не будем торопить события, следующие несколько месяцев могут стать определяющими для итоговой цифры и показать, насколько эмитенту удастся сохранить текущую рентабельность.

📈 Судя по динамике выдачи кредитов и роста операционных расходов, банк входит в более агрессивную фазу роста после прошлогодней паузы. Не исключено, что уже скоро мы услышим какие-то новости про экосистему или новые направления развития. Это будет негативно влиять на прибыли, а также на всеми любимые дивиденды. Поэтому, внимательно следим за развитием ситуации и я бы сейчас не вкладывал существенную долю портфеля в акции Сбера. Во время эйфории, которая сейчас происходит на нашем рынке, нужно стараться мыслить здраво.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сбер выплатил рекордные 25 рублей дивидендов по итогам 2022 года и теперь инвесторы с интересом следят за каждым ежемесячным отчетом по РПБУ, прикидывая потенциальный дивиденд уже за текущий год.

Исходя из распределения 50% прибыли, выплата по итогам прошлого года должна была составить 6-7 рублей, но никак не 25 рублей. Однако, дефицитный бюджет сделал свое дело и распределили больше положенного. На текущий год инвесторы смотрят с надеждой, что ситуация повторится, например, повысят норму выплаты до 75% от ЧП. Однако, пока это не базовый сценарий и я бы не делал на него больших ставок.

💯 Процентные доходы

Чистый процентный доход по итогам января-мая вырос на 41% г/г на фоне низкой базы прошлого года. В мае рост ускорился: +89% г/г.

💳 Комиссионные доходы

Чистый комиссионный доход вырос на 17,3% по итогам 5 месяцев, а в мае также показал ускорение: +30,9% г/г.

💼 Кредитный портфель

📌 Розничный кредитный портфель прибавил 9,6% с начала года. Главный драйвер - ипотека (+10,9% с начала года). Кредитование населения растет по всем направлениям: потребкредиты прибавляют на 6,1%, а кредитные карты на 11%.

📌 Корпоративный портфель растет на 5,2% с начала года без учета валютной переоценки.

📌 Качество кредитного портфеля остается на высоком уровне: доля просроченной задолженности всего 2,3%.

📊 Прибыль

На фоне роста доходов, ускорился и рост операционных расходов (+23% за январь-май и +43,8% в мае г/г). Судя по динамике расходов, стадия жесткой экономии для Сбера закончилась и, видя перспективы дальнейшего восстановления экономики, компаниям включается в этот процесс и возглавляет его.

❗️Чистая прибыль за май составила 118,1 млрд рублей. Это все еще много, но прибыль, на фоне роста расходов, снижается уже второй месяц подряд (в марте было 125,3 млрд, в апреле 120,7 млрд). Это первый звоночек к тому, что нужно быть осторожнее с прогнозами будущих дивидендов.

💰По итогам первых 5 месяцев Сбер получил 589 млрд рублей чистой прибыли или 26,1 рубля на акцию. Таким образом, за неполные пол года Сбер уже заработал примерно 13 рублей дивиденда, при условии выплаты 50% прибыли. Экстраполируя результат на 12 месяцев, можно получить цифру ожидаемого годового дивиденда в 31,3 рубля, что дает 13% форвардной доходности к текущей цене. Однако не будем торопить события, следующие несколько месяцев могут стать определяющими для итоговой цифры и показать, насколько эмитенту удастся сохранить текущую рентабельность.

📈 Судя по динамике выдачи кредитов и роста операционных расходов, банк входит в более агрессивную фазу роста после прошлогодней паузы. Не исключено, что уже скоро мы услышим какие-то новости про экосистему или новые направления развития. Это будет негативно влиять на прибыли, а также на всеми любимые дивиденды. Поэтому, внимательно следим за развитием ситуации и я бы сейчас не вкладывал существенную долю портфеля в акции Сбера. Во время эйфории, которая сейчас происходит на нашем рынке, нужно стараться мыслить здраво.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Сбер ставит новые рекорды

🔥 По итогам июня Сбер заработал 138,8 млрд рублей чистой прибыли. Это стало абсолютным месячным рекордом как в текущем году, так и за всю историю! При этом к предыдущему месяцу прибыль выросла на 17,5%. Сегодня мы разберемся, как зеленому гиганту удалось это сделать и сможет ли он развить успех.

❗️Начнем с того, что на июньскую прибыль был оказан разовый положительный эффект от продажи европейской дочки. Точная цена сделки не раскрывается, но в пресс-релизе сказано, что это оказало существенное влияние на прибыль. Поэтому, в следующем месяце, скорее всего, прибыль вернется к среднемесячному уровню.

💼 Кредитный портфель физлиц Сбера за июнь вырос на 2,6%, с начала года на 12,4%. Главными драйверами роста остаются ипотечные продукты и кредитные карты.

💼 Корпоративный кредитный портфель в июне вырос на 2,9%, с начала года на 6,5% (без учета валютной переоценки).

📈 В результате роста кредитного портфеля и за счет низкой базы прошлого года, чистый процентный доход по итогам полугодия вырос на 41,4% г/г, а чистый комиссионный доход на 18,2%. Рост денежной массы не проходит бесследно и напрямую отражается в результатах главного банка страны.

✅ Финансовая устойчивость Сбера, о которой можно судить по коэффициентам достаточности капитала, осталась на высоком уровне. Достаточность общего капитала составила 13,6%. С начала года показатель сократился на 1,2 пп, что было связано с выплатой дивидендов.

❗️Из негативных моментов отметим рекордное в этом году создание месячных резервов: 116,3 млрд рублей за июнь. Существенное влияние на размер резервов оказала девальвация рубля. Имейте это ввиду, если девальвация продолжится, то это будет создавать риски дальнейшего роста расходов.

💰 Что касается дивидендов, то из расчета распределения 50% чистой прибыли, Сбер по итогам полугодия уже заработал на 16,1 рублей на акцию. Консенсус в размере 30-32 рубля к концу года становится все более вероятным. А по текущим ценам это дает чуть более 12% доходности. Много это или мало? На мой взгляд, сейчас акции оценены справедливо, форвардная доходность сопоставима с текущей доходностью по длинным ОФЗ. Но в случае новых рекордных результатов по прибыли, мы можем увидеть дальнейший рост акций компании.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 По итогам июня Сбер заработал 138,8 млрд рублей чистой прибыли. Это стало абсолютным месячным рекордом как в текущем году, так и за всю историю! При этом к предыдущему месяцу прибыль выросла на 17,5%. Сегодня мы разберемся, как зеленому гиганту удалось это сделать и сможет ли он развить успех.

❗️Начнем с того, что на июньскую прибыль был оказан разовый положительный эффект от продажи европейской дочки. Точная цена сделки не раскрывается, но в пресс-релизе сказано, что это оказало существенное влияние на прибыль. Поэтому, в следующем месяце, скорее всего, прибыль вернется к среднемесячному уровню.

💼 Кредитный портфель физлиц Сбера за июнь вырос на 2,6%, с начала года на 12,4%. Главными драйверами роста остаются ипотечные продукты и кредитные карты.

💼 Корпоративный кредитный портфель в июне вырос на 2,9%, с начала года на 6,5% (без учета валютной переоценки).

📈 В результате роста кредитного портфеля и за счет низкой базы прошлого года, чистый процентный доход по итогам полугодия вырос на 41,4% г/г, а чистый комиссионный доход на 18,2%. Рост денежной массы не проходит бесследно и напрямую отражается в результатах главного банка страны.

✅ Финансовая устойчивость Сбера, о которой можно судить по коэффициентам достаточности капитала, осталась на высоком уровне. Достаточность общего капитала составила 13,6%. С начала года показатель сократился на 1,2 пп, что было связано с выплатой дивидендов.

❗️Из негативных моментов отметим рекордное в этом году создание месячных резервов: 116,3 млрд рублей за июнь. Существенное влияние на размер резервов оказала девальвация рубля. Имейте это ввиду, если девальвация продолжится, то это будет создавать риски дальнейшего роста расходов.

💰 Что касается дивидендов, то из расчета распределения 50% чистой прибыли, Сбер по итогам полугодия уже заработал на 16,1 рублей на акцию. Консенсус в размере 30-32 рубля к концу года становится все более вероятным. А по текущим ценам это дает чуть более 12% доходности. Много это или мало? На мой взгляд, сейчас акции оценены справедливо, форвардная доходность сопоставима с текущей доходностью по длинным ОФЗ. Но в случае новых рекордных результатов по прибыли, мы можем увидеть дальнейший рост акций компании.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}