Нижнекамскнефтехим (NKNC)

«НКНХ» входит в топ-10 мировых производителей синтетического каучука. Мировой лидер по выпуску синтетического каучука - 47,5 % на глобальном рынке. Входит в первую тройку крупнейших глобальных поставщиков бутиловых каучуков.

Структура выручки:

✔️Синтетический каучук (для изготовления шин, резины). Доля выручки 43%;

✔️Пластик различного вида. Доля выручки 32%;

✔️Прочая нефтехимическая продукции. Доля выручки 25%.

Ассортимент выпускаемой продукции - более 120 наименований.

Продажи в России составляют 51% от всей выручки, в Европе — 27%, в Азии — 13%. В 2019 году продукцию экспортировали в 52 страны. Имеет долгосрочные контракты на поставку каучука для крупнейших мировых производителей шин Goodyear, Pirelli, Bridgestone и Michelin.

Финансовые показатели (со скринера FinanceMarker):

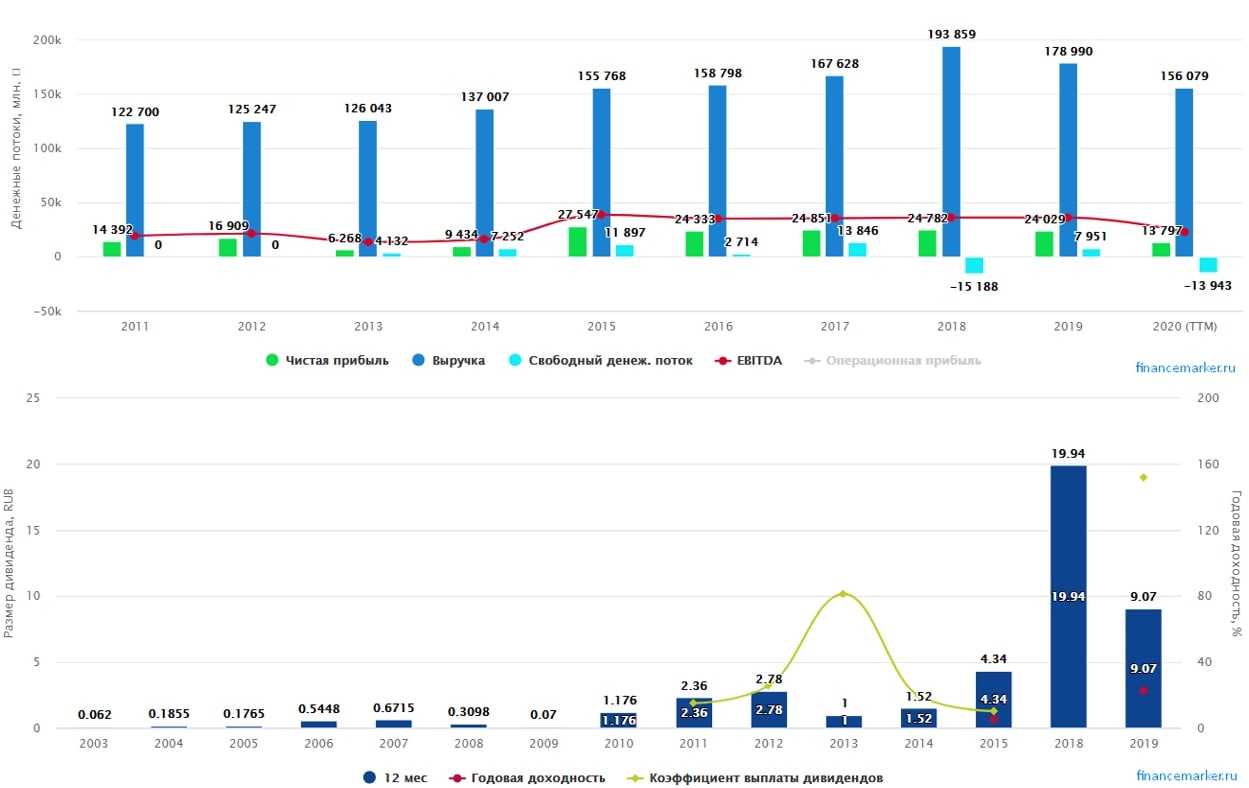

P/E= 11,8 (среднее за 5 лет – 6,5);

EV/EBITDA=8,5 (среднее за 5 лет – 4,5)

ND/EBITDA=1,36 За первое полугодие 2020 года НКНХ в 2 раза нарастил чистый долг, несмотря на рост денежных средств на счетах.

Стоит отметить невысокую ликвидность бумаг.

Пандемия и остановка деятельности шинных заводов по всему миру стали причиной падения выручки на 23% г/г. Операционная прибыль упала на (44%) г/г.

С 2015г. выручка растет, но рентабельность продаж падает, чистая прибыль и EBITDA находятся в стагнации. Наблюдается снижение показателей ROE и ROA, а также у компании запланирована масштабная инвестпрограмма.

✔️Олефиновый комплекс и его производные;

✔️Строительство ПГУ-ТЭС. Собственная генерация мощностью 495 МВт;

✔️Запуск производства метанола, что позволит избежать закупок сырья для производства каучука на стороне (в результате весь производственный цикл будет замкнут на самом НКНХ).

Финансовые результаты в значительной степени зависят от спроса на продукцию, а также цен на сырьё (нефть) и электроэнергию.

У Нижнекамскнефтехима довольно сложная и запутанная дивидендная политика. За 2018 год НКНХ выплатил дивиденды в размере 19,94р, за 2019г - 9,07р. Будущие дивиденды НКНХ под вопросом из-за рыночной конъюнктуры и обширной инвестиционной программы. Скорее всего, на ближайшие годы она станет классической акцией роста. Но здесь нужно вспомнить один нюанс из див. политики, по которому дивиденды 1 раз в 3 года все равно должны выплатить, если этот пункт не упразднят в ближайшие годы.

Сейчас бизнес Нижнекамскнефтехим выглядит, как история роста, а не дивидендная фишка. Реализации инвестиционных проектов, направленных на увеличение объемов выпуска продукции и улучшение конкурентоспособности, могут послужить источниками роста выручки, а в следствии и дивидендов. Но нужно иметь в виду, что сейчас крупные нефтяные компании тоже начинают двигаться в сторону нефтехимии, это в перспективе создаст более серьезную конкуренцию на рынке. Относительно низкие цены на нефть делают продукцию нефтехимической отрасли более маржинальной, что увеличивает интерес со стороны других игроков.

Я акции данной компании не держу, идеи на покупку пока тоже не вижу по текущим ценам, самое разумное сейчас, это удержание позиции, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NKNCP #NKNC

«НКНХ» входит в топ-10 мировых производителей синтетического каучука. Мировой лидер по выпуску синтетического каучука - 47,5 % на глобальном рынке. Входит в первую тройку крупнейших глобальных поставщиков бутиловых каучуков.

Структура выручки:

✔️Синтетический каучук (для изготовления шин, резины). Доля выручки 43%;

✔️Пластик различного вида. Доля выручки 32%;

✔️Прочая нефтехимическая продукции. Доля выручки 25%.

Ассортимент выпускаемой продукции - более 120 наименований.

Продажи в России составляют 51% от всей выручки, в Европе — 27%, в Азии — 13%. В 2019 году продукцию экспортировали в 52 страны. Имеет долгосрочные контракты на поставку каучука для крупнейших мировых производителей шин Goodyear, Pirelli, Bridgestone и Michelin.

Финансовые показатели (со скринера FinanceMarker):

P/E= 11,8 (среднее за 5 лет – 6,5);

EV/EBITDA=8,5 (среднее за 5 лет – 4,5)

ND/EBITDA=1,36 За первое полугодие 2020 года НКНХ в 2 раза нарастил чистый долг, несмотря на рост денежных средств на счетах.

Стоит отметить невысокую ликвидность бумаг.

Пандемия и остановка деятельности шинных заводов по всему миру стали причиной падения выручки на 23% г/г. Операционная прибыль упала на (44%) г/г.

С 2015г. выручка растет, но рентабельность продаж падает, чистая прибыль и EBITDA находятся в стагнации. Наблюдается снижение показателей ROE и ROA, а также у компании запланирована масштабная инвестпрограмма.

✔️Олефиновый комплекс и его производные;

✔️Строительство ПГУ-ТЭС. Собственная генерация мощностью 495 МВт;

✔️Запуск производства метанола, что позволит избежать закупок сырья для производства каучука на стороне (в результате весь производственный цикл будет замкнут на самом НКНХ).

Финансовые результаты в значительной степени зависят от спроса на продукцию, а также цен на сырьё (нефть) и электроэнергию.

У Нижнекамскнефтехима довольно сложная и запутанная дивидендная политика. За 2018 год НКНХ выплатил дивиденды в размере 19,94р, за 2019г - 9,07р. Будущие дивиденды НКНХ под вопросом из-за рыночной конъюнктуры и обширной инвестиционной программы. Скорее всего, на ближайшие годы она станет классической акцией роста. Но здесь нужно вспомнить один нюанс из див. политики, по которому дивиденды 1 раз в 3 года все равно должны выплатить, если этот пункт не упразднят в ближайшие годы.

Сейчас бизнес Нижнекамскнефтехим выглядит, как история роста, а не дивидендная фишка. Реализации инвестиционных проектов, направленных на увеличение объемов выпуска продукции и улучшение конкурентоспособности, могут послужить источниками роста выручки, а в следствии и дивидендов. Но нужно иметь в виду, что сейчас крупные нефтяные компании тоже начинают двигаться в сторону нефтехимии, это в перспективе создаст более серьезную конкуренцию на рынке. Относительно низкие цены на нефть делают продукцию нефтехимической отрасли более маржинальной, что увеличивает интерес со стороны других игроков.

Я акции данной компании не держу, идеи на покупку пока тоже не вижу по текущим ценам, самое разумное сейчас, это удержание позиции, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NKNCP #NKNC

{kind=link}

🚀 Почему разгоняют акции НКНХ?

📈 На днях бумаги Нижнекамскнефтехима (НКНХ) оказались участниками очередного разгона среди акций 2-3 эшелона. Что это: технический задерг на фоне низкой ликвидности или же реакция на фундаментальные новости? Ответить на этот вопрос сейчас трудно, ведь НКНХ - одна из самых закрытых компаний российского рынка на данный момент. Поэтому любые варианты, в том числе и инсайд, не исключены.

❗️Один из вариантов - бурная реакция на новость от Минпромторга про рост химического производства в России по итогам 2022 года, что может сулить весьма неплохие дивиденды.

📊 На чем зарабатывает НКНХ?

Бизнес НКНХ представлен тремя сегментами:

1️⃣ Производство синтетических каучуков, которые в основном используются в изготовлении автомобильных шин и составляют примерно 41% продаж НКНХ (по данным 2020 года).

🌎 Синтетические каучуки - главный экспортный товар НКНХ. По данным 2020 года, примерно 35% их продаж пришлось на Европу, 31% на Азию и 11% на Северную Америку. Отметим высокую зависимость от западных стран в данном сегменте.

2️⃣ Производство различных видов пластиков приносит 34% выручки.

🇷🇺 Пластики почти полностью производятся для нужд внутреннего рынка и ближнего зарубежья.

3️⃣ Прочая продукция. К данному сегменту относится производство химической продукции на основе олефинов.

🇷🇺🇪🇺 В структуре продаж прочей продукции доминирует внутренний рынок и СНГ (84%), есть также доля европейского рынка (16%). Опять же, по данным 2020 года.

🇨🇳 Сибур ищет новые рынки

Зависимость от западных стран стала основным вызовом для компании в 2022 году. Как именно происходит замещение рынков для НКНХ пока оценить сложно, однако новости поступают по холдингу Сибур в целом, который владеет долей в НКНХ через ТАИФ.

📝 По заявлениям менеджмента компании:

✔️ Сибур в 2022 году нарастил поставки в Азиатско-Тихоокеанский регион в 2,5 раза год к году.

✔️ Сибур успешно переориентировал сбыт продукции, от которой отказались европейские страны.

✔️ Доля Европы в выручке компании снизилась с 20% в 2021 году до 3-5%.

✔️ Часть катализаторов, необходимых для производственных процессов, была успешно импортозамещена.

🧐 Главный вопрос для НКНХ в моменте, сможет ли он реализовать запланированную инвестпрограмму и на какой срок в итоге она растянется. Все будет зависеть от скорости и качества решения вопросов с оборудованием. Не исключено, что и здесь потребуется содействие со стороны Сибура.

🧐 Основной риск истории НКНХ, на мой взгляд, тоже связан с Сибуром. Если последний решит окончательно интегрировать НКНХ в собственную структуру, то акции НКНХ могут быть выкуплены с рынка. Решение о выплате дивидендов или передаче денег в головную структуру холдинга иным способом также во-многом будет зависеть от Сибура. Насколько хорошим мажоритарием он окажется покажет время, а также мы сможем понять, какое в итоге отношение будет к миноритариям.

🧰 Я пока нахожусь вне позиции, но весьма интересно наблюдать за происходящим.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 На днях бумаги Нижнекамскнефтехима (НКНХ) оказались участниками очередного разгона среди акций 2-3 эшелона. Что это: технический задерг на фоне низкой ликвидности или же реакция на фундаментальные новости? Ответить на этот вопрос сейчас трудно, ведь НКНХ - одна из самых закрытых компаний российского рынка на данный момент. Поэтому любые варианты, в том числе и инсайд, не исключены.

❗️Один из вариантов - бурная реакция на новость от Минпромторга про рост химического производства в России по итогам 2022 года, что может сулить весьма неплохие дивиденды.

📊 На чем зарабатывает НКНХ?

Бизнес НКНХ представлен тремя сегментами:

1️⃣ Производство синтетических каучуков, которые в основном используются в изготовлении автомобильных шин и составляют примерно 41% продаж НКНХ (по данным 2020 года).

🌎 Синтетические каучуки - главный экспортный товар НКНХ. По данным 2020 года, примерно 35% их продаж пришлось на Европу, 31% на Азию и 11% на Северную Америку. Отметим высокую зависимость от западных стран в данном сегменте.

2️⃣ Производство различных видов пластиков приносит 34% выручки.

🇷🇺 Пластики почти полностью производятся для нужд внутреннего рынка и ближнего зарубежья.

3️⃣ Прочая продукция. К данному сегменту относится производство химической продукции на основе олефинов.

🇷🇺🇪🇺 В структуре продаж прочей продукции доминирует внутренний рынок и СНГ (84%), есть также доля европейского рынка (16%). Опять же, по данным 2020 года.

🇨🇳 Сибур ищет новые рынки

Зависимость от западных стран стала основным вызовом для компании в 2022 году. Как именно происходит замещение рынков для НКНХ пока оценить сложно, однако новости поступают по холдингу Сибур в целом, который владеет долей в НКНХ через ТАИФ.

📝 По заявлениям менеджмента компании:

✔️ Сибур в 2022 году нарастил поставки в Азиатско-Тихоокеанский регион в 2,5 раза год к году.

✔️ Сибур успешно переориентировал сбыт продукции, от которой отказались европейские страны.

✔️ Доля Европы в выручке компании снизилась с 20% в 2021 году до 3-5%.

✔️ Часть катализаторов, необходимых для производственных процессов, была успешно импортозамещена.

🧐 Главный вопрос для НКНХ в моменте, сможет ли он реализовать запланированную инвестпрограмму и на какой срок в итоге она растянется. Все будет зависеть от скорости и качества решения вопросов с оборудованием. Не исключено, что и здесь потребуется содействие со стороны Сибура.

🧐 Основной риск истории НКНХ, на мой взгляд, тоже связан с Сибуром. Если последний решит окончательно интегрировать НКНХ в собственную структуру, то акции НКНХ могут быть выкуплены с рынка. Решение о выплате дивидендов или передаче денег в головную структуру холдинга иным способом также во-многом будет зависеть от Сибура. Насколько хорошим мажоритарием он окажется покажет время, а также мы сможем понять, какое в итоге отношение будет к миноритариям.

🧰 Я пока нахожусь вне позиции, но весьма интересно наблюдать за происходящим.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏭 Нижнекамскнефтехим, есть ли перспективы?

💰 Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

О том, как устроен бизнес эмитента, можно почитать в нашем январском разборе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок. Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

💰 На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании. Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

🏗 Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет.

В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

📈 С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

📉 Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

🛢 С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

🇷🇺 Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

О том, как устроен бизнес эмитента, можно почитать в нашем январском разборе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок. Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

💰 На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании. Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

🏗 Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет.

В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

📈 С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

📉 Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

🛢 С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

🇷🇺 Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat