🚗 IPO Делимобиля - диапазон размещения

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало торгов акциями Делимобиля

В конце января мы с вами подробно разбирали IPO Делимобиля, которое успешно состоялось. Размещение прошло по верхней границе диапазона (265 руб.) из-за высокого интереса к бизнесу со стороны инвесторов. Общий размер капитализации компании составил 46,6 млрд руб.

🏦 По итогам сделки инвесторами стали свыше 45 тыс. частных лиц - это крайне важно и является отличным показателем. Подтверждение того, что история заинтересовала не только институциональных инвесторов, которые обозначили интерес к размещению с самого начала (во многом этим обусловлено решение компании увеличить размер сделки), но и розничным инвесторам. Первые часы торгов проходят уверенно в зеленой зоне и в моменте цена доходила до 317 рублей.

💼 Доля акций в свободном обращении (free-float) составит 9% от размера акционерного капитала. Весь этот объем был реализован за счет доп. эмиссии, мажоритарный акционер в лице ООО «Делимобиль Холдинг», собственные акции не продавал. Таким образом, все средства пойдут на развитие бизнеса и на приобретение новых автомобилей.

🚗 Делимобиль стал первой публичной компанией из сектора каршеринга. Мало кто понимал, как данный актив будет воспринят инвесторами. Но, судя по котировкам, интерес к бумагам компании высокий. Даже на вторичном рынке цена акций выросла и находится выше уровня размещения.

📌 Как я уже сказал, компания является новой для нашего рынка. У кого-то сохраняется скепсис, а кто-то наоборот оптимистично смотрит на ее перспективы. В любом случае нужно время, чтобы инвесторы "прощупали" бизнес и оценили, насколько он подходит под их инвестиционную стратегию. Я думаю, что данный эмитент может занять достойное место в портфелях частных инвесторов. Добавил компанию в свой вотч-лист, буду следить за новостями, новыми отчетами и делиться с вами своим мнением по ней.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце января мы с вами подробно разбирали IPO Делимобиля, которое успешно состоялось. Размещение прошло по верхней границе диапазона (265 руб.) из-за высокого интереса к бизнесу со стороны инвесторов. Общий размер капитализации компании составил 46,6 млрд руб.

🏦 По итогам сделки инвесторами стали свыше 45 тыс. частных лиц - это крайне важно и является отличным показателем. Подтверждение того, что история заинтересовала не только институциональных инвесторов, которые обозначили интерес к размещению с самого начала (во многом этим обусловлено решение компании увеличить размер сделки), но и розничным инвесторам. Первые часы торгов проходят уверенно в зеленой зоне и в моменте цена доходила до 317 рублей.

💼 Доля акций в свободном обращении (free-float) составит 9% от размера акционерного капитала. Весь этот объем был реализован за счет доп. эмиссии, мажоритарный акционер в лице ООО «Делимобиль Холдинг», собственные акции не продавал. Таким образом, все средства пойдут на развитие бизнеса и на приобретение новых автомобилей.

🚗 Делимобиль стал первой публичной компанией из сектора каршеринга. Мало кто понимал, как данный актив будет воспринят инвесторами. Но, судя по котировкам, интерес к бумагам компании высокий. Даже на вторичном рынке цена акций выросла и находится выше уровня размещения.

📌 Как я уже сказал, компания является новой для нашего рынка. У кого-то сохраняется скепсис, а кто-то наоборот оптимистично смотрит на ее перспективы. В любом случае нужно время, чтобы инвесторы "прощупали" бизнес и оценили, насколько он подходит под их инвестиционную стратегию. Я думаю, что данный эмитент может занять достойное место в портфелях частных инвесторов. Добавил компанию в свой вотч-лист, буду следить за новостями, новыми отчетами и делиться с вами своим мнением по ней.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Подводим итоги всех IPO за последние 4 года

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

БУМ IPO продолжается... Стоит ли в нем участвовать?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

🚘 Делимобиль уверенно смотрит в будущее

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

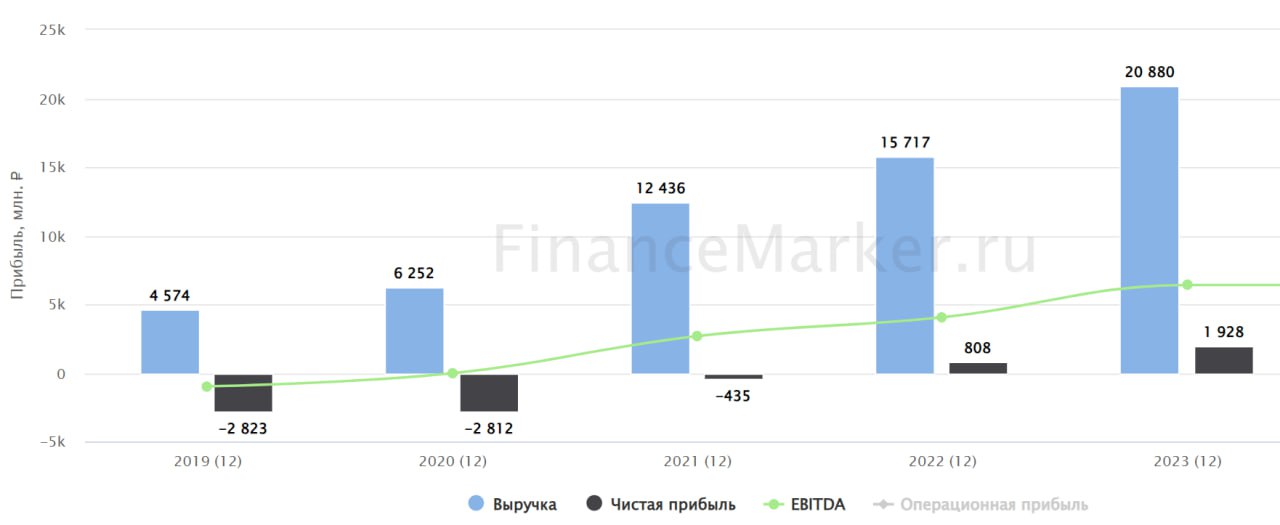

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}