{kind=link}

ТГК-1

ТГК-1 одна из немногих генерирующих компаний в РФ, которые имеют в своем составе гидрогенерацию (Русгидро, Иркутскэнерго).

Отчет за 1 квартал мы уже разбирали, разберем отчет за 1 полугодие. Выработка электроэнергии почти не изменилась г/г и составила 15 ГВтч, рост выработки гидроэлектростанций скомпенсировал снижение выработки на ТЭЦ. Но из-за пандемии спрос на электроэнергию снизился, что оказало давление на цены. Средняя цена электроэнергии сократилась на 19,5% г/г. Этот фактор оказал негативное влияние на финансовые показатели группы за период 6 месяцев:

Выручка снизилась на (10,3%) до 47,3 млрд. руб;

EBITDA снизилась на (19%) до 13,7 млрд. руб;

Чистая прибыль снизилась на (27,4%) до 6,8 млрд. руб

Компания сократила долговые обязательства на 10 млрд. рублей, что привело к снижению мультипликатора ND/EBITDA = 0,24.

Основным драйвером, поддерживающим котировки, была программа ДПМ. Эффект от данной программы в ближайший год начнет сокращаться, это будет находить свое отражение в снижении финансовых показателей компании, а вместе с ними и дивидендов. Эффект от пандемии оказал негативное влияние на прибыль чуть раньше, чем это сделала ДПМ, но результат примерно сопоставимый.

В рамках новой стратегии Газпрома, дочерние компании должны платить не менее 50% от чистой прибыли по МСФО на дивиденды. За 2019 год дивиденд был около 0,1 копейки, что к текущей цене акции дает около 8% годовых, но по итогам 2020 года следует ориентироваться на более низкие дивиденды, если взять чистую прибыль за полугодие, то пока компания заработала 0,0017 руб на акцию или ДД составляет около 1,5% к текущим ценам.

Я свои акции продал, писал об этом в группе в феврале текущего года. Пока докупать акции не планирую. При ценах ниже 1 копейки, возможно, снова присмотрюсь к покупке.

Бизнес сам по себе устойчивый, есть в акционерах Fortum, который не позволяет компании порочить честь миноритариев, ТГК-1 единственная компания ГЭХа, которая не вложилась в "РЭП холдинг". Возможно, это было связано как раз с Фортумом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TGKA

ТГК-1 одна из немногих генерирующих компаний в РФ, которые имеют в своем составе гидрогенерацию (Русгидро, Иркутскэнерго).

Отчет за 1 квартал мы уже разбирали, разберем отчет за 1 полугодие. Выработка электроэнергии почти не изменилась г/г и составила 15 ГВтч, рост выработки гидроэлектростанций скомпенсировал снижение выработки на ТЭЦ. Но из-за пандемии спрос на электроэнергию снизился, что оказало давление на цены. Средняя цена электроэнергии сократилась на 19,5% г/г. Этот фактор оказал негативное влияние на финансовые показатели группы за период 6 месяцев:

Выручка снизилась на (10,3%) до 47,3 млрд. руб;

EBITDA снизилась на (19%) до 13,7 млрд. руб;

Чистая прибыль снизилась на (27,4%) до 6,8 млрд. руб

Компания сократила долговые обязательства на 10 млрд. рублей, что привело к снижению мультипликатора ND/EBITDA = 0,24.

Основным драйвером, поддерживающим котировки, была программа ДПМ. Эффект от данной программы в ближайший год начнет сокращаться, это будет находить свое отражение в снижении финансовых показателей компании, а вместе с ними и дивидендов. Эффект от пандемии оказал негативное влияние на прибыль чуть раньше, чем это сделала ДПМ, но результат примерно сопоставимый.

В рамках новой стратегии Газпрома, дочерние компании должны платить не менее 50% от чистой прибыли по МСФО на дивиденды. За 2019 год дивиденд был около 0,1 копейки, что к текущей цене акции дает около 8% годовых, но по итогам 2020 года следует ориентироваться на более низкие дивиденды, если взять чистую прибыль за полугодие, то пока компания заработала 0,0017 руб на акцию или ДД составляет около 1,5% к текущим ценам.

Я свои акции продал, писал об этом в группе в феврале текущего года. Пока докупать акции не планирую. При ценах ниже 1 копейки, возможно, снова присмотрюсь к покупке.

Бизнес сам по себе устойчивый, есть в акционерах Fortum, который не позволяет компании порочить честь миноритариев, ТГК-1 единственная компания ГЭХа, которая не вложилась в "РЭП холдинг". Возможно, это было связано как раз с Фортумом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TGKA

{kind=link}

ТГК-1

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

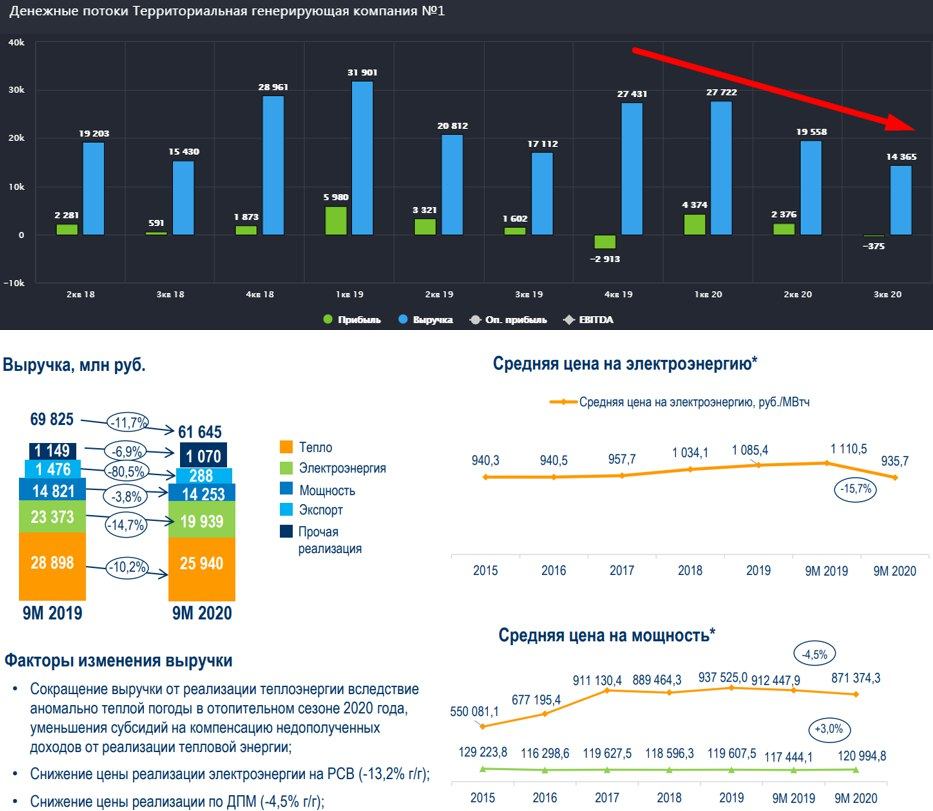

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

{kind=link}

ТГК-1 #TGKA

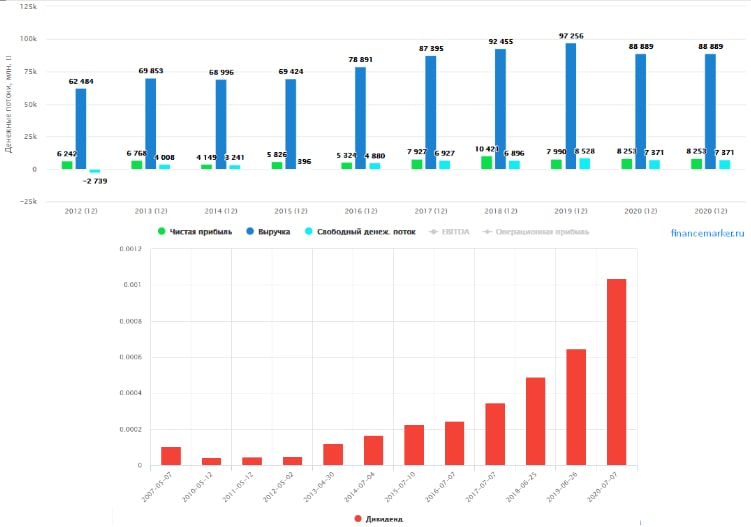

Компания отчиталась по итогам 2020 года.

Выручка снизилась на (8,6% г/г) до 88,9 млрд. руб.

EBITDA(adj) снизилась на (16% г/г) до 22,2 млрд. руб.

Чистая прибыль выросла на 3,3% г/г до 8 млрд. руб.

Мы уже говорили в предыдущих разборах, что главной причиной снижения финансовых показателей генерирующих компаний стала теплая зима 2020 года и пандемия, из-за которой ряд предприятий временно прекращали свою работу. Снизилось потребление, как тепла, так и электроэнергии в этот период, а вместе с ними упали и цены на э/э.

На чистую прибыль положительное влияние оказали более низкие расходы по обслуживанию долга и курсовые разницы. У всех дочек Газпрома именно чистая прибыль является основой для расчета дивидендов. Мы уже можем прикинуть суммарный размер выплаты по итогам 2020 года. Ожидаемый дивиденд равен 0,00105 руб. на акцию, что к текущим ценам дает 9,1% годовых.

Это вполне хорошая доходность для сектора генерации, но она высокая не просто так. Дело в том, что с текущего года по отдельным генерирующим объектам, которые строились по программе ДПМ, срок договоров подходит к концу и они перейдут с повышенных тарифов на рыночные (КОМ). Этот переход негативно повлияет на финансовые результаты компании уже по итогам 2021 года. Доля выручки от реализации мощности в структуре доходов составляет 22%, что не мало.

Что касается долговой нагрузки, то здесь пока все стабильно, чистый долг замер на месте и составляет 16,2 млрд. руб.

Мультипликаторы:

ND/EBITDA = 0,74

P/E = 5,4 (средняя за последние годы - 4,6)

EV/EBITDA = 2,8 (средняя за последние годы - 2,5)

По мультипликаторам ТГК-1 торгуется без дисконта. Перспективы в ближайшие годы достаточно туманные, а основные драйверы роста (изменение див. политики и программа ДПМ) уже реализовались. Самые смелые могут подождать развязки с Фортумом, но сейчас сделка по их выходу из бизнеса уже кажется несостоявшейся. Как минимум, по тем ценам, по которым Фортуму достались акции компании (2,7 коп.) они уже продать не смогут, на мой взгляд, особенно с учетом переизбытка мощностей на рынке РФ.

Я вышел из акций полностью, в данный момент покупки не планирую, просто наблюдаю со стороны. Из ГЭХа держу только ОГК-2, из-за достаточно малой доли теплогенерации в структуре активов и стабильных дивидендов в ближайшие пару лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась по итогам 2020 года.

Выручка снизилась на (8,6% г/г) до 88,9 млрд. руб.

EBITDA(adj) снизилась на (16% г/г) до 22,2 млрд. руб.

Чистая прибыль выросла на 3,3% г/г до 8 млрд. руб.

Мы уже говорили в предыдущих разборах, что главной причиной снижения финансовых показателей генерирующих компаний стала теплая зима 2020 года и пандемия, из-за которой ряд предприятий временно прекращали свою работу. Снизилось потребление, как тепла, так и электроэнергии в этот период, а вместе с ними упали и цены на э/э.

На чистую прибыль положительное влияние оказали более низкие расходы по обслуживанию долга и курсовые разницы. У всех дочек Газпрома именно чистая прибыль является основой для расчета дивидендов. Мы уже можем прикинуть суммарный размер выплаты по итогам 2020 года. Ожидаемый дивиденд равен 0,00105 руб. на акцию, что к текущим ценам дает 9,1% годовых.

Это вполне хорошая доходность для сектора генерации, но она высокая не просто так. Дело в том, что с текущего года по отдельным генерирующим объектам, которые строились по программе ДПМ, срок договоров подходит к концу и они перейдут с повышенных тарифов на рыночные (КОМ). Этот переход негативно повлияет на финансовые результаты компании уже по итогам 2021 года. Доля выручки от реализации мощности в структуре доходов составляет 22%, что не мало.

Что касается долговой нагрузки, то здесь пока все стабильно, чистый долг замер на месте и составляет 16,2 млрд. руб.

Мультипликаторы:

ND/EBITDA = 0,74

P/E = 5,4 (средняя за последние годы - 4,6)

EV/EBITDA = 2,8 (средняя за последние годы - 2,5)

По мультипликаторам ТГК-1 торгуется без дисконта. Перспективы в ближайшие годы достаточно туманные, а основные драйверы роста (изменение див. политики и программа ДПМ) уже реализовались. Самые смелые могут подождать развязки с Фортумом, но сейчас сделка по их выходу из бизнеса уже кажется несостоявшейся. Как минимум, по тем ценам, по которым Фортуму достались акции компании (2,7 коп.) они уже продать не смогут, на мой взгляд, особенно с учетом переизбытка мощностей на рынке РФ.

Я вышел из акций полностью, в данный момент покупки не планирую, просто наблюдаю со стороны. Из ГЭХа держу только ОГК-2, из-за достаточно малой доли теплогенерации в структуре активов и стабильных дивидендов в ближайшие пару лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ТГК-1 #TGKA

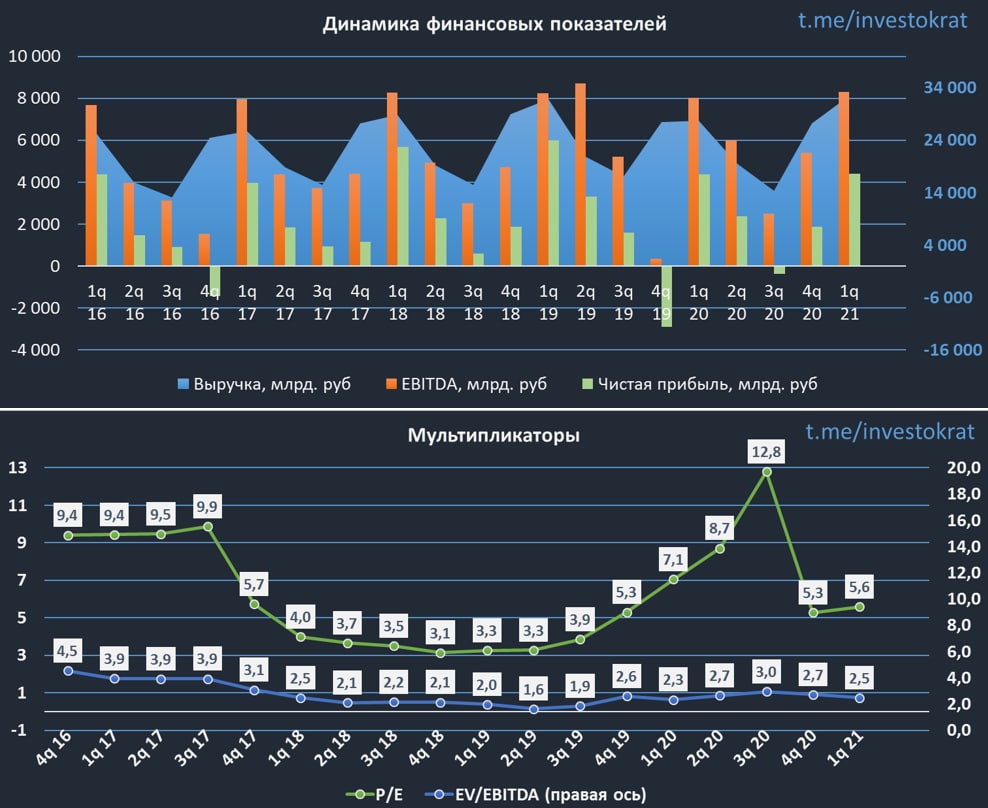

Вышел отчет компании по итогам 1 кв. 2021 г.

Выручка выросла на 17,2% г/г до 32,5 млрд. руб.

EBITDA выросла на 3,5% г/г до 8,3 млрд. руб.

Чистая прибыль выросла на 0,5% г/г до 4,4 млрд. руб.

Выручка выросла, благодаря более высокому спросу на э/э в Северо-Западном регионе и росту экспорта.

Рыночная конъюнктура была достаточно хорошей в 1 квартале:

Цена на э/э выросла на 24,1% г/г.

Цена на мощность выросла на 16,8% для старых блоков и на 3,8% для новых блоков (введенных по программе ДПМ).

Переменные затраты выросли на 28,4% г/г до 18,9 млрд. руб. Это и стало основной причиной того, что EBITDA и чистая прибыль показали более слабую динамику, по сравнению с выручкой. Рост переменных расходов был связан с ростом цены на топливо (+28,1% г/г) и расходами на покупную э/э (+49,5% г/г).

Чистый долг снизился почти в 2 раза до 8,7 млрд. руб.

Мультипликаторы:

EV/EBITDA = 2,5 (средняя за 5 лет - 2,8)

P/E = 5,6 (средняя за 5 лет - 6,3)

ND/EBITDA = 0,39

По мультипликаторам сейчас компания торгуется достаточно дешево. В ближайший год по некоторым блокам закончатся повышенные платежи за мощности и они перейдут с тарифов ДПМ на тарифы КОМ. Это продолжит оказывать давление на финансовые результаты.

В ближайший год-два компания будет не так интересна в своем секторе. Лично я отдаю предпочтение более понятной дивидендной идее в Юнипро, которую можно брать и по текущим, если еще нет в портфеле. Также продолжаю держать ИРАО и ОГК-2 из данного сектора, немного подкупал Русгидро.

В долгосрочной перспективе генерирующие компании могут стать не такими интересными, если ключевая ставка продолжит расти. Основная идея во многих компаниях это высокие дивиденды, при таком подходе, акции можно рассматривать, как долгосрочные квазиоблигации. И им будет свойственно снижаться в цене по мере роста ставок в стране. Если надежные ОФЗ станут вновь давать 6+%, то многие начнут перекладываться в них, на мой взгляд.

ТГК-1 интересна с той точки зрения, что у нее около 40% мощности в гидрогенерации, а остальные станции работают на газе. С учетом трендов на ESG, данная компания выгодно отличается от своих коллег по сектору. После того, как значительная часть блоков ДПМ перейдет на КОМ (2022-2023 годы), можно будет пересмотреть идею еще раз.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 г.

Выручка выросла на 17,2% г/г до 32,5 млрд. руб.

EBITDA выросла на 3,5% г/г до 8,3 млрд. руб.

Чистая прибыль выросла на 0,5% г/г до 4,4 млрд. руб.

Выручка выросла, благодаря более высокому спросу на э/э в Северо-Западном регионе и росту экспорта.

Рыночная конъюнктура была достаточно хорошей в 1 квартале:

Цена на э/э выросла на 24,1% г/г.

Цена на мощность выросла на 16,8% для старых блоков и на 3,8% для новых блоков (введенных по программе ДПМ).

Переменные затраты выросли на 28,4% г/г до 18,9 млрд. руб. Это и стало основной причиной того, что EBITDA и чистая прибыль показали более слабую динамику, по сравнению с выручкой. Рост переменных расходов был связан с ростом цены на топливо (+28,1% г/г) и расходами на покупную э/э (+49,5% г/г).

Чистый долг снизился почти в 2 раза до 8,7 млрд. руб.

Мультипликаторы:

EV/EBITDA = 2,5 (средняя за 5 лет - 2,8)

P/E = 5,6 (средняя за 5 лет - 6,3)

ND/EBITDA = 0,39

По мультипликаторам сейчас компания торгуется достаточно дешево. В ближайший год по некоторым блокам закончатся повышенные платежи за мощности и они перейдут с тарифов ДПМ на тарифы КОМ. Это продолжит оказывать давление на финансовые результаты.

В ближайший год-два компания будет не так интересна в своем секторе. Лично я отдаю предпочтение более понятной дивидендной идее в Юнипро, которую можно брать и по текущим, если еще нет в портфеле. Также продолжаю держать ИРАО и ОГК-2 из данного сектора, немного подкупал Русгидро.

В долгосрочной перспективе генерирующие компании могут стать не такими интересными, если ключевая ставка продолжит расти. Основная идея во многих компаниях это высокие дивиденды, при таком подходе, акции можно рассматривать, как долгосрочные квазиоблигации. И им будет свойственно снижаться в цене по мере роста ставок в стране. Если надежные ОФЗ станут вновь давать 6+%, то многие начнут перекладываться в них, на мой взгляд.

ТГК-1 интересна с той точки зрения, что у нее около 40% мощности в гидрогенерации, а остальные станции работают на газе. С учетом трендов на ESG, данная компания выгодно отличается от своих коллег по сектору. После того, как значительная часть блоков ДПМ перейдет на КОМ (2022-2023 годы), можно будет пересмотреть идею еще раз.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Многие уже забыли про российскую генерацию, ДПМ заканчивается, ставки растут, коммунальные компании становятся малоинтересными.

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Какие идеи есть в генерации? | Интересна ли компания ТГК-1? | Аведиков Георгий

Разберем компанию ТГК-1 и кратко затронем ее аналогов. Есть ли идея в данном бизнесе и какой потенциал.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Есть ли идеи в генерации? Часть 1

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Юнипро: история, которая подходит к концу?

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

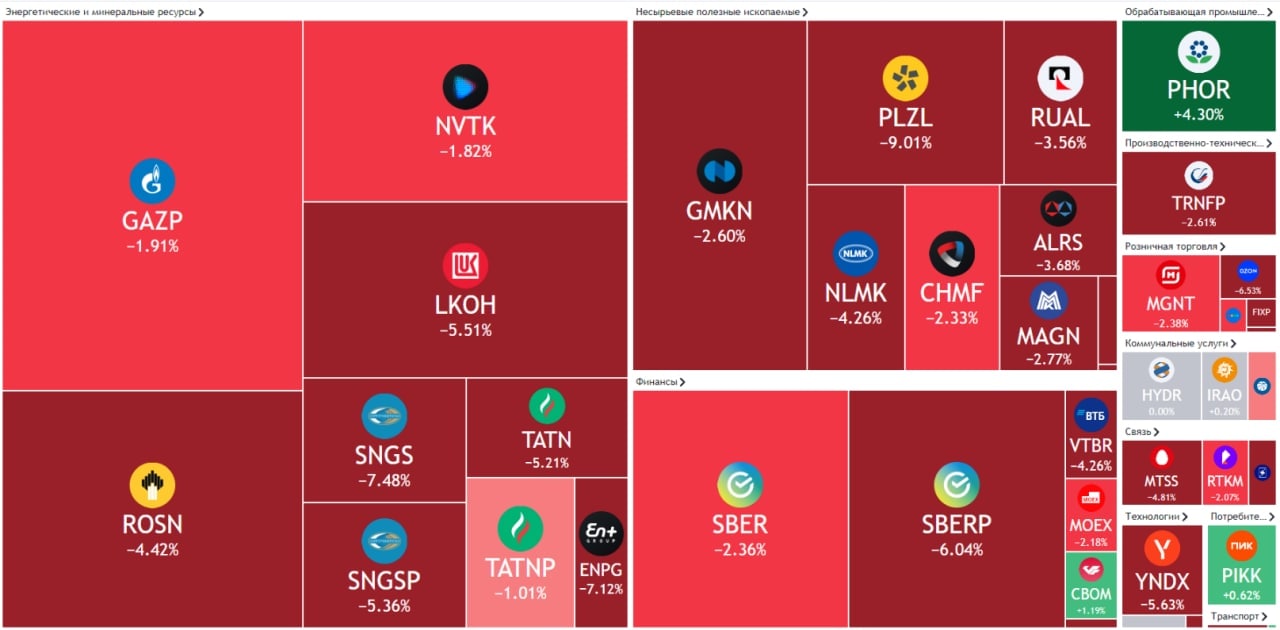

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Что будет с дивидендными акциями РФ?

Собрал всю информацию по дивидендам крупных компаний РФ. Кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем идеи в компаниях ТГК-1 #TGKA и Юнипро #UPRO, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.

https://youtu.be/hMJz2JFOvMk

Таймкоды:

00:00 - О вебинаре

02:15 - Какие компании заплатят дивиденды

07:20 - Кто из эмитентов решил не публиковать отчеты за 1 кв.

08:30 - Разбор отчета Positive Technologies

11:45 - ТГК-1 становится спекулятивной идеей

16:54 - Что будет с Юнипро

21:25 - Газпромнефть или аналоги

Собрал всю информацию по дивидендам крупных компаний РФ. Кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем идеи в компаниях ТГК-1 #TGKA и Юнипро #UPRO, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.

https://youtu.be/hMJz2JFOvMk

Таймкоды:

00:00 - О вебинаре

02:15 - Какие компании заплатят дивиденды

07:20 - Кто из эмитентов решил не публиковать отчеты за 1 кв.

08:30 - Разбор отчета Positive Technologies

11:45 - ТГК-1 становится спекулятивной идеей

16:54 - Что будет с Юнипро

21:25 - Газпромнефть или аналоги

YouTube

Что будет с дивидендными акциями РФ | ТГК-1 | Юнипро | Газпромнефть | Аведиков Георгий

В видео подробно разберем ситуацию с дивидендами в разных секторах, кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем компании ТГК-1 и Юнипро, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.…

📢Обзор новостей фондового рынка за неделю

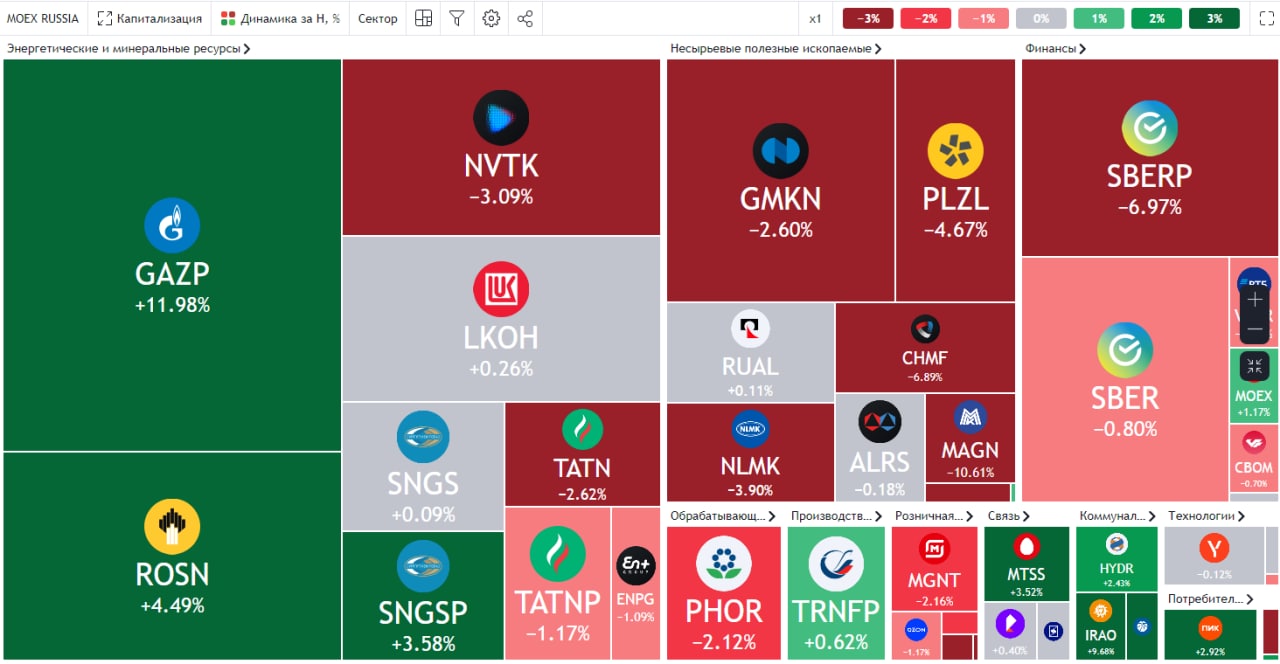

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…