Mail Ru Group

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

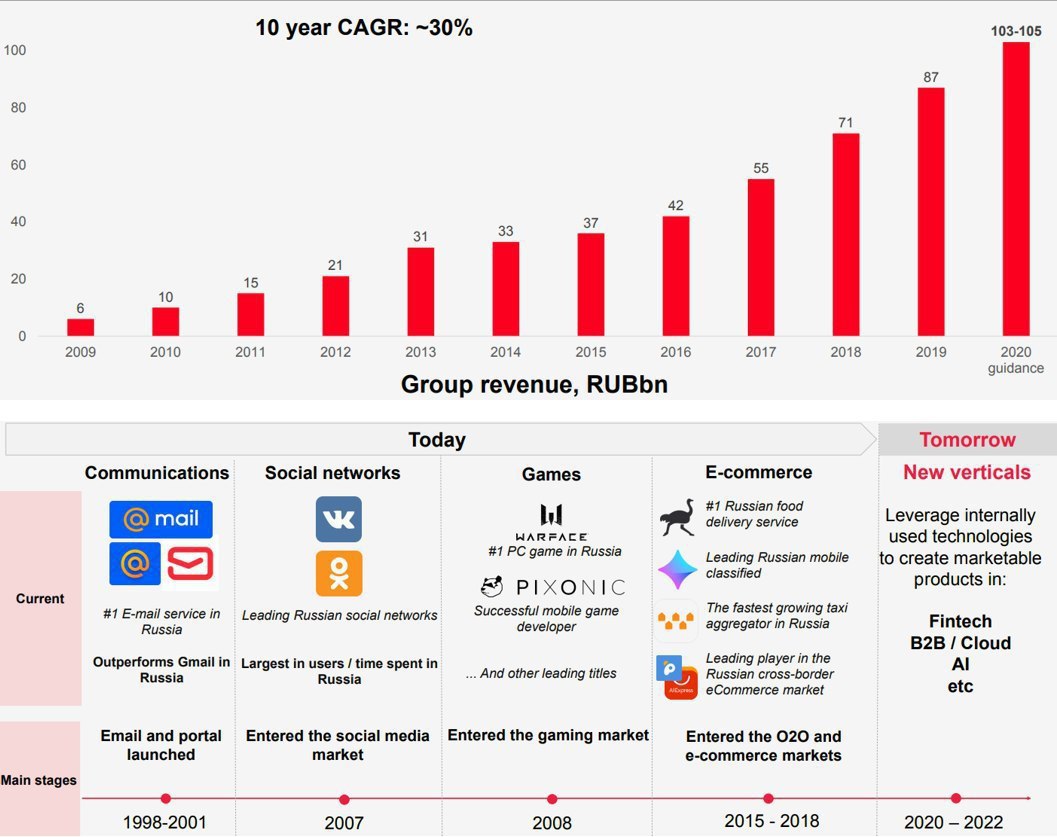

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MAIL

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

{kind=link}

Mail.Ru

Вышел отчет компании за 3 квартал:

Выручка выросла на 19,9% г/г до 26,3 млрд. руб, основной рост пришелся на сегмент игр (MMO games), который вырос на 33,8% г/г. Увеличился рост пользовательских платежей (IVAS), по итогам 3 квартала мы видим рост по всем направлениям.

Опережающими темпами выросли суммарные операционные расходы (рост на 29,5% г/г), из-за чего EBITDA оказалась под давлением и снизилась на (1,4% г/г) до 6,7 млрд. руб.

Чистая прибыль упала на (19,5% г/г) до 2,8 млрд. руб

ND/EBITDA (9m) = 0,3 - долг не очень большой, а кэша много.

В 1 полугодии сильно упали рекламные доходы, что негативно повлияло на финансовые результаты, тем не менее, менеджмент видит цель по выручке около 103 млрд. руб по итогам 2020 года.

Продолжают активно развиваться соцсети (ВК и Одноклассники). На базе ВК сейчас строится своя экосистема и на нее делается значительная ставка (мини приложения, такси, музыка, клипы и прочее). В соцсетях наблюдается ежеквартальный прирост пользователей с пропорциональным роста потребления трафика.

Основной рост, как абсолютных, так и относительных показателей дают игры, доля которых занимает уже более 36% в общей выручке. Но игры не самый маржинальный сегмент у компании, рентабельность EBITDA по итогам 9 месяцев составила 16,3% в то время, как рентабельность EBITDA соцсетей около 50%.

Самый быстрорастущий сегмент из новых инициатив - онлайн-образование, в 3 кв. выручка выросла в 2,9 раза. Количество новый курсов на платформах Skillbox и Geekbrains, принадлежащих компании, растут с каждым месяцем, а их востребованность в период самоизоляции сложно переоценить.

Очень хитрый и верных ход делает компания, на мой взгляд, есть 2 типа людей, первые хотят учиться и им жалко тратить время впустую, для них есть образовательное направление в экосистеме. Вторые готовы большую часть своей жизни проводить в онлайне и виртуале, для них представлен широкий выбор игр. Кстати, основная часть выручки от игровой индустрии идет за счет зарубежного рынка (около 76%).

Еще одним важным событием для акционеров может стать включение MAIL.Ru Group в индекс MSCI на ноябрьской балансировке. Это включение может привлечь капитал, объемом до $170 млн. по оценкам аналитиков, что позитивно отразится на котировках акций.

Я в уходящий поезд запрыгнуть не успел, сейчас мне акции кажутся уже дорогими, если сравнивать с зарубежными аналогами, но если сравнивать с Яндексом, то они по-прежнему дешевы. Возможно, имеет смысл начать набирать позицию уже сейчас, если цель удержания от 3 лет, а на коррекциях добирать. У компании в РФ не так много конкурентов, а бизнес имеет широкую диверсификацию, одни соцсети чего стоят.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MAIL

Вышел отчет компании за 3 квартал:

Выручка выросла на 19,9% г/г до 26,3 млрд. руб, основной рост пришелся на сегмент игр (MMO games), который вырос на 33,8% г/г. Увеличился рост пользовательских платежей (IVAS), по итогам 3 квартала мы видим рост по всем направлениям.

Опережающими темпами выросли суммарные операционные расходы (рост на 29,5% г/г), из-за чего EBITDA оказалась под давлением и снизилась на (1,4% г/г) до 6,7 млрд. руб.

Чистая прибыль упала на (19,5% г/г) до 2,8 млрд. руб

ND/EBITDA (9m) = 0,3 - долг не очень большой, а кэша много.

В 1 полугодии сильно упали рекламные доходы, что негативно повлияло на финансовые результаты, тем не менее, менеджмент видит цель по выручке около 103 млрд. руб по итогам 2020 года.

Продолжают активно развиваться соцсети (ВК и Одноклассники). На базе ВК сейчас строится своя экосистема и на нее делается значительная ставка (мини приложения, такси, музыка, клипы и прочее). В соцсетях наблюдается ежеквартальный прирост пользователей с пропорциональным роста потребления трафика.

Основной рост, как абсолютных, так и относительных показателей дают игры, доля которых занимает уже более 36% в общей выручке. Но игры не самый маржинальный сегмент у компании, рентабельность EBITDA по итогам 9 месяцев составила 16,3% в то время, как рентабельность EBITDA соцсетей около 50%.

Самый быстрорастущий сегмент из новых инициатив - онлайн-образование, в 3 кв. выручка выросла в 2,9 раза. Количество новый курсов на платформах Skillbox и Geekbrains, принадлежащих компании, растут с каждым месяцем, а их востребованность в период самоизоляции сложно переоценить.

Очень хитрый и верных ход делает компания, на мой взгляд, есть 2 типа людей, первые хотят учиться и им жалко тратить время впустую, для них есть образовательное направление в экосистеме. Вторые готовы большую часть своей жизни проводить в онлайне и виртуале, для них представлен широкий выбор игр. Кстати, основная часть выручки от игровой индустрии идет за счет зарубежного рынка (около 76%).

Еще одним важным событием для акционеров может стать включение MAIL.Ru Group в индекс MSCI на ноябрьской балансировке. Это включение может привлечь капитал, объемом до $170 млн. по оценкам аналитиков, что позитивно отразится на котировках акций.

Я в уходящий поезд запрыгнуть не успел, сейчас мне акции кажутся уже дорогими, если сравнивать с зарубежными аналогами, но если сравнивать с Яндексом, то они по-прежнему дешевы. Возможно, имеет смысл начать набирать позицию уже сейчас, если цель удержания от 3 лет, а на коррекциях добирать. У компании в РФ не так много конкурентов, а бизнес имеет широкую диверсификацию, одни соцсети чего стоят.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

MAIL.RU GROUP

Вторая IT компания на рынке РФ. Основные драйверы роста в виде включения акций в индекс и самоизоляция, которая увеличила спрос на игры и онлайн образование, уже позади для компании, из-за чего началась плавная стагнация котировок, не время ли присмотреться к покупкам... Давайте разбираться. Подробно бизнес мы разбирал здесь.

MRG сосредоточила в своих руках крупнейшие соцсети в РФ (ВК и Одноклассники), что обеспечивает ей 1 место по охвату аудитории (MAU) и вовлеченности аудитории.

В отличие от Яндекса, компания не зациклена на разработке собственных проектов (они у нее как-то не очень получаются), а покупает уже готовые и устоявшиеся бизнесы, 2014 год - покупка Вконтакте, 2016 год - покупка разработчика мобильных игр Pixonic, 2016 год - покупка платформы для онлайн образования Geekbrains, 2019 год - покупка образовательного проекта Skillbox.

Диверсификация по направлениям позволяет создавать собственную экосистему, что мы уже видим на примере такси, доставки еды, мини приложений ВК, VK PAY, медиасервисов и т.д. Сейчас через приложение ВК, где у компании есть значительная аудитория, человек может заказать еду, вызвать такси, послушать музыку, оплатить товары собственной платежной системой VK PAY, перевести деньги друзьям и прочее, что позитивно влияет на вовлеченность аудитории.

Пока в выручке доминируют 2 крупных направления - продажа рекламы и выручка от игрового бизнеса, по итогам 3 квартала, кстати, игровая выручка обогнала рекламную. Здесь, нужно отметить, что выручка от игрового бизнеса растет только за счет выхода на иностранные рынки, выручка от реализации игр в РФ стагнирует уже более 5 лет. Одновременно с этим, за последние 5 лет набирают обороты мобильные игры наряду с увеличением производительности смартфонов, некоторые из них уже превосходят ПК по этому показателю.

Каждой крупной IT компании для реализации ее экосистемы нужен финтех, у MRG сейчас есть СП со Сбером, что позволит на начальном этапе хорошенько прокачать ее сервисы, но не разведутся ли они потом, как это произошло с Яндексом... Сбер способен создать собственную экосистему с нуля, сейчас он может просто пользоваться СП, как "времянкой", чтобы поставить галочку присутствия в данной сфере. Я могу ошибаться, конечно, но для MRG в этом может быть небольшой риск.

Мне очень нравится то, что компания вкладывается в платформы онлайн образования, в наше время это важный сегмент, некоторые профессии будут исчезать и людям нужно будет где-то переучиваться, да и спрос на образование есть всегда, особенно, если это качественные курсы.

У Яндекса и MRG бизнесы пересекаются только в рекламе, такси и фудтехе, в остальном они идут разными направлениями. Учитывая, что на рынке РФ всего 2 крупных IT компании (не считая потенциальных игроков в виде Сбера и Тинькова), можно не особо выбирая купить обе в портфель и следить за их развитием.

Чистый долг по итогам 3 квартала отрицательный, что свойственно многим игрокам из данного сектора, при этом мультипликатор P/S (капитализация к выручке) один из самых низких среди крупных IT компаний.

P/S = 4,8 (Yandex - 9,3, Facebook - 9,7, Google - 7,2).

И это при том, что текущие темпы роста выручки составляют более 20% в год.

Сейчас цены на акции немного скорректировались и уровень 2000 рублей кажется неплохим для начала набора позиции. С 2021 года, с учетом появившейся вакцины, локдауны должны закончиться, что должно позитивно отразиться на рынке рекламы. В 2020 году рекламные бюджеты у многих компаний были порезаны, чтобы спасти свое существование, в текущем году уже такой необходимости не будет. Я планирую начать покупки по текущим ценам и постепенно докупать акции на всех просадках в долгосрок.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MAIL

Вторая IT компания на рынке РФ. Основные драйверы роста в виде включения акций в индекс и самоизоляция, которая увеличила спрос на игры и онлайн образование, уже позади для компании, из-за чего началась плавная стагнация котировок, не время ли присмотреться к покупкам... Давайте разбираться. Подробно бизнес мы разбирал здесь.

MRG сосредоточила в своих руках крупнейшие соцсети в РФ (ВК и Одноклассники), что обеспечивает ей 1 место по охвату аудитории (MAU) и вовлеченности аудитории.

В отличие от Яндекса, компания не зациклена на разработке собственных проектов (они у нее как-то не очень получаются), а покупает уже готовые и устоявшиеся бизнесы, 2014 год - покупка Вконтакте, 2016 год - покупка разработчика мобильных игр Pixonic, 2016 год - покупка платформы для онлайн образования Geekbrains, 2019 год - покупка образовательного проекта Skillbox.

Диверсификация по направлениям позволяет создавать собственную экосистему, что мы уже видим на примере такси, доставки еды, мини приложений ВК, VK PAY, медиасервисов и т.д. Сейчас через приложение ВК, где у компании есть значительная аудитория, человек может заказать еду, вызвать такси, послушать музыку, оплатить товары собственной платежной системой VK PAY, перевести деньги друзьям и прочее, что позитивно влияет на вовлеченность аудитории.

Пока в выручке доминируют 2 крупных направления - продажа рекламы и выручка от игрового бизнеса, по итогам 3 квартала, кстати, игровая выручка обогнала рекламную. Здесь, нужно отметить, что выручка от игрового бизнеса растет только за счет выхода на иностранные рынки, выручка от реализации игр в РФ стагнирует уже более 5 лет. Одновременно с этим, за последние 5 лет набирают обороты мобильные игры наряду с увеличением производительности смартфонов, некоторые из них уже превосходят ПК по этому показателю.

Каждой крупной IT компании для реализации ее экосистемы нужен финтех, у MRG сейчас есть СП со Сбером, что позволит на начальном этапе хорошенько прокачать ее сервисы, но не разведутся ли они потом, как это произошло с Яндексом... Сбер способен создать собственную экосистему с нуля, сейчас он может просто пользоваться СП, как "времянкой", чтобы поставить галочку присутствия в данной сфере. Я могу ошибаться, конечно, но для MRG в этом может быть небольшой риск.

Мне очень нравится то, что компания вкладывается в платформы онлайн образования, в наше время это важный сегмент, некоторые профессии будут исчезать и людям нужно будет где-то переучиваться, да и спрос на образование есть всегда, особенно, если это качественные курсы.

У Яндекса и MRG бизнесы пересекаются только в рекламе, такси и фудтехе, в остальном они идут разными направлениями. Учитывая, что на рынке РФ всего 2 крупных IT компании (не считая потенциальных игроков в виде Сбера и Тинькова), можно не особо выбирая купить обе в портфель и следить за их развитием.

Чистый долг по итогам 3 квартала отрицательный, что свойственно многим игрокам из данного сектора, при этом мультипликатор P/S (капитализация к выручке) один из самых низких среди крупных IT компаний.

P/S = 4,8 (Yandex - 9,3, Facebook - 9,7, Google - 7,2).

И это при том, что текущие темпы роста выручки составляют более 20% в год.

Сейчас цены на акции немного скорректировались и уровень 2000 рублей кажется неплохим для начала набора позиции. С 2021 года, с учетом появившейся вакцины, локдауны должны закончиться, что должно позитивно отразиться на рынке рекламы. В 2020 году рекламные бюджеты у многих компаний были порезаны, чтобы спасти свое существование, в текущем году уже такой необходимости не будет. Я планирую начать покупки по текущим ценам и постепенно докупать акции на всех просадках в долгосрок.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Портфель ИИС #portfolio

Пока все гоняются за хайпами я планомерно продолжаю докупать надежные акции, которые стабильно платят дивиденды.

Из недавних компаний, которые я добавил в портфель стали следующие:

X5 Retail Group (#FIVE) - на мой взгляд это самая качественная компания в российском ритейле в данный момент, хоть и не самая дешевая. Недавно разбирали вышедший отчет.

MAIL RU GROUP (#MAIL) - все говорят, что Яндекс (#YNDX) лучше, я с этим не спорю, но нужно все-таки понимать, что бизнесы немного разные. Как и у Яндекса, выручка MRG в значительной части зависит от рекламы, но реклама продается в соцсетях (ВК, Одноклассники). Наличие соцсетей почему-то никто не учитывает, которых у Яндекса нет. А это может быть ключевым отличием в долгосрочной перспективе. Сейчас MRG активно развивает мини приложения для ВК, что усиливает эффективность экосистемы. Сейчас через ВК можно вызвать такси, заказать еду, перевести деньги друзьям и прочее. Вторым важным направлением являются игры, которых у Яндекса также нет. Этот сегмент по выручке уже догнал рекламный сегмент, но маржинальность тут не такая высокая, поэтому, EBITDA и прибыль от данного направления немного отстают.

Kellogg's (#K) - интересная компания, занимающаяся реализацией полуфабрикатов с капитализацией более $20 млрд. Мне показался их бизнес достаточно стабильным, на момент покупки ДД составляла 3,8% годовых в долларах. Я люблю дивидендные истории, а данная компания, в случае роста инфляции даже выиграет от этого.

MERCK (#MRK) - стабильная компания из биофармацевтики, сейчас торгуется необоснованно дешево, на мой взгляд. ДД составляет около 3,5%, компания имеет хорошие долгосрочные перспективы, в моменте низкая долговая нагрузка. Ключевой препарат Keytruda (30% выручки) защищен от дженериков до 2028 года.

Это только некоторые сделки. Становится все интереснее сектор IT, который потихоньку начинают сдувать. Но по текущим многие его представители все еще дороги. Одновременно с этим, надежные дивидендные тикеры торгуются ниже своих средних исторических мультипликаторов и дают хорошую ДД.

В моменте около 30% я продолжаю удерживать в кэше и облигациях, портфель подготовлен к любому сценарию, как к росту, так и к падению фондового рынка. Дивидендный акции позволяют генерировать дополнительные денежный поток, который можно будет направлять на докупку просевших акций, если прогнозы Василия Олейника все-таки сбудутся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока все гоняются за хайпами я планомерно продолжаю докупать надежные акции, которые стабильно платят дивиденды.

Из недавних компаний, которые я добавил в портфель стали следующие:

X5 Retail Group (#FIVE) - на мой взгляд это самая качественная компания в российском ритейле в данный момент, хоть и не самая дешевая. Недавно разбирали вышедший отчет.

MAIL RU GROUP (#MAIL) - все говорят, что Яндекс (#YNDX) лучше, я с этим не спорю, но нужно все-таки понимать, что бизнесы немного разные. Как и у Яндекса, выручка MRG в значительной части зависит от рекламы, но реклама продается в соцсетях (ВК, Одноклассники). Наличие соцсетей почему-то никто не учитывает, которых у Яндекса нет. А это может быть ключевым отличием в долгосрочной перспективе. Сейчас MRG активно развивает мини приложения для ВК, что усиливает эффективность экосистемы. Сейчас через ВК можно вызвать такси, заказать еду, перевести деньги друзьям и прочее. Вторым важным направлением являются игры, которых у Яндекса также нет. Этот сегмент по выручке уже догнал рекламный сегмент, но маржинальность тут не такая высокая, поэтому, EBITDA и прибыль от данного направления немного отстают.

Kellogg's (#K) - интересная компания, занимающаяся реализацией полуфабрикатов с капитализацией более $20 млрд. Мне показался их бизнес достаточно стабильным, на момент покупки ДД составляла 3,8% годовых в долларах. Я люблю дивидендные истории, а данная компания, в случае роста инфляции даже выиграет от этого.

MERCK (#MRK) - стабильная компания из биофармацевтики, сейчас торгуется необоснованно дешево, на мой взгляд. ДД составляет около 3,5%, компания имеет хорошие долгосрочные перспективы, в моменте низкая долговая нагрузка. Ключевой препарат Keytruda (30% выручки) защищен от дженериков до 2028 года.

Это только некоторые сделки. Становится все интереснее сектор IT, который потихоньку начинают сдувать. Но по текущим многие его представители все еще дороги. Одновременно с этим, надежные дивидендные тикеры торгуются ниже своих средних исторических мультипликаторов и дают хорошую ДД.

В моменте около 30% я продолжаю удерживать в кэше и облигациях, портфель подготовлен к любому сценарию, как к росту, так и к падению фондового рынка. Дивидендный акции позволяют генерировать дополнительные денежный поток, который можно будет направлять на докупку просевших акций, если прогнозы Василия Олейника все-таки сбудутся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

VK (бывшая Mail), оценим, как обстоят дела

За последний месяц слишком много переименований, Mail.ru -> VK, FB -> Meta.com. Мы тут с коллегами даже шутили, что взяли бы просто они и поменялись названиями ). Вообще странно, особенно со стороны Facebook, все-таки их бренд уже давно устоялся и узнаваем в мире. Главное, чтобы не просто имя сменили, но и концепцию.

Вернемся к VK, которая зарегистрировала достаточно интересный домен vk.company, теперь такой у нее будет адрес.

Итоги 3 квартала:

📈Выручка выросла на 19% г/г до 30,4 млрд. руб.

📈EBITDA выросла на 28% г/г до 8,4 млрд. руб.

📉Чистый убыток составил (1,37 млрд. руб) против убытка в (0,4 млрд. руб.) годом ранее. На прибыль по-прежнему оказывает давление СП со Сбером "О2О" и СП с AliExpress. Данные активы не консолидируются в МСФО, но из-за серьезных расходов на их развитие уменьшают прибыль и негативно влияют на долговую нагрузку компании.

Основными драйверами роста выручки стали онлайн реклама, которая прибавила 28,2% г/г и образовательные технологии показали рост на 56,2% г/г. А вот выручка от игрового сегмента не выросла, это связано с высокой базой прошлого года, когда из-за пандемии спрос на развлекательные сервисы, в том числе игры, резко вырос.

Ключевой доход по-прежнему приносят социальные сети (ВК и Одноклассники), их доля в общей выручке около 50%. Но сейчас этот сегмент показывает самый слабый рост во всей экосистеме (+20% г/г). Количество дневных активных пользователей (DAU) у ВК застыл на уровне 46 млн. чел. и не растет, новые сервисы пока никак не влияют на динамику прироста.

Вторым значимым направлением по выручке (около 33%) являются игры. В этом квартале прирост слабый из-за вышеописанных причин, по итогам года менеджмент ожидает прирост на 16,5-19,4% г/г. В 2022 году показатели снова должны вернуться к росту, благодаря запуску новых игр и увеличению маркетинговых бюджетов на их продвижение.

Сегмент онлайн-образования показывает самую хорошую динамику прироста и уже по итогам года может сделать вклад в общую выручку группы в размере 10 млрд. руб. Сейчас на его долю приходится около 8%, но с учетом текущей динамики в ближайшие годы эта доля может прилично вырасти и менеджмент делает на это ставку.

Компания становится полноценной экосистемой. В РФ таких немного, к ним можно отнести Яндекс, Сбер, МТС и Тинькофф. При этом, VK торгуется сильно дешевле своих конкурентов

P/S = 2,8 (Яндекс - 6,6, FB - 8)

Рентабельно EBITDA в 2 раза ниже, чем у FB, а цена ниже почти в 3 раза. В 3 квартале у VK наконец-то началось восстановление финансовых показателей и маржинальность подросла, но по итогам года менеджмент прорывов не ждет. Я продолжаю держать свою позицию, пока оптимистично смотрю на компанию, не может умереть такой актив пока у них нет востребованного продукта, который бы позволил качественно использовать свой основной актив в виде большой аудитории.

Считаю текущие цены в диапазоне 1400-1500 руб. интересными в долгосрок, но без фанатизма, рынок непредсказуем, могут укатать еще сильнее. Тем более, многие негативно настроены по отношению к бизнесу. Время покажет, у меня пока горизонт 2-3 года.

#MAIL

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последний месяц слишком много переименований, Mail.ru -> VK, FB -> Meta.com. Мы тут с коллегами даже шутили, что взяли бы просто они и поменялись названиями ). Вообще странно, особенно со стороны Facebook, все-таки их бренд уже давно устоялся и узнаваем в мире. Главное, чтобы не просто имя сменили, но и концепцию.

Вернемся к VK, которая зарегистрировала достаточно интересный домен vk.company, теперь такой у нее будет адрес.

Итоги 3 квартала:

📈Выручка выросла на 19% г/г до 30,4 млрд. руб.

📈EBITDA выросла на 28% г/г до 8,4 млрд. руб.

📉Чистый убыток составил (1,37 млрд. руб) против убытка в (0,4 млрд. руб.) годом ранее. На прибыль по-прежнему оказывает давление СП со Сбером "О2О" и СП с AliExpress. Данные активы не консолидируются в МСФО, но из-за серьезных расходов на их развитие уменьшают прибыль и негативно влияют на долговую нагрузку компании.

Основными драйверами роста выручки стали онлайн реклама, которая прибавила 28,2% г/г и образовательные технологии показали рост на 56,2% г/г. А вот выручка от игрового сегмента не выросла, это связано с высокой базой прошлого года, когда из-за пандемии спрос на развлекательные сервисы, в том числе игры, резко вырос.

Ключевой доход по-прежнему приносят социальные сети (ВК и Одноклассники), их доля в общей выручке около 50%. Но сейчас этот сегмент показывает самый слабый рост во всей экосистеме (+20% г/г). Количество дневных активных пользователей (DAU) у ВК застыл на уровне 46 млн. чел. и не растет, новые сервисы пока никак не влияют на динамику прироста.

Вторым значимым направлением по выручке (около 33%) являются игры. В этом квартале прирост слабый из-за вышеописанных причин, по итогам года менеджмент ожидает прирост на 16,5-19,4% г/г. В 2022 году показатели снова должны вернуться к росту, благодаря запуску новых игр и увеличению маркетинговых бюджетов на их продвижение.

Сегмент онлайн-образования показывает самую хорошую динамику прироста и уже по итогам года может сделать вклад в общую выручку группы в размере 10 млрд. руб. Сейчас на его долю приходится около 8%, но с учетом текущей динамики в ближайшие годы эта доля может прилично вырасти и менеджмент делает на это ставку.

Компания становится полноценной экосистемой. В РФ таких немного, к ним можно отнести Яндекс, Сбер, МТС и Тинькофф. При этом, VK торгуется сильно дешевле своих конкурентов

P/S = 2,8 (Яндекс - 6,6, FB - 8)

Рентабельно EBITDA в 2 раза ниже, чем у FB, а цена ниже почти в 3 раза. В 3 квартале у VK наконец-то началось восстановление финансовых показателей и маржинальность подросла, но по итогам года менеджмент прорывов не ждет. Я продолжаю держать свою позицию, пока оптимистично смотрю на компанию, не может умереть такой актив пока у них нет востребованного продукта, который бы позволил качественно использовать свой основной актив в виде большой аудитории.

Считаю текущие цены в диапазоне 1400-1500 руб. интересными в долгосрок, но без фанатизма, рынок непредсказуем, могут укатать еще сильнее. Тем более, многие негативно настроены по отношению к бизнесу. Время покажет, у меня пока горизонт 2-3 года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мои лучшие и худшие инвестиции в 2021 году

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}