❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Что ждать от Сбера в следующие два года?

То, чего так ждали многие инвесторы на российском рынке, случилось. Сбер, пусть и в сокращенном формате, но выпустил отчет по итогам 10 месяцев 2022 года. Отчет вышел в формате РПБУ, который в случае со Сбером исторически показывает сопоставимые с МСФО цифры. При этом, приятно удивил не только сам факт снятия неопределенности, но и результаты. Все не так плохо, как могло быть, а скорее даже наоборот.

💼 Кредитный портфель продемонстрировал свою устойчивость. Доля просроченной задолженности составила всего 2,2%. Это ниже уровня прошлого года.

Розничный кредитный портфель с начала года вырос на 9%, корпоративный на 11,9%. Объем ежемесячного кредитования вернулся на уровень второй половины 2021 года.

Цифры выглядят так, как будто кризиса и не было. А все дело в том, что после введения санкций и ухода иностранных компаний из России, местному бизнесу фактически закрылась дорога для кредитования в западных банках. И Сбер, как крупнейший представитель сектора в РФ, стягивает на себя образовавшуюся потребность в ликвидности.

📊 Чистый процентный доход по итогам 10 месяцев вырос на 2,7% г/г, чистый комиссионный доход на увеличился на 3,9%. Операционные расходы при этом даже сократились на 4,4% г/г.

Все это свидетельствует о том, что по мере роспуска резервов, Сберу ничего не будет мешать восстанавливать былую прибыльность. Что он успешно и делает. Так по итогам 10 месяцев компания уже вышла из убытков, показав чистую прибыль в 50,1 млрд. рублей. Отдельно стоит отметить результаты октября, за который банк заработал 122,8 млрд. рублей, что на 12,4% выше, чем годом ранее. Однако обольщаться заранее не стоит, лучше спокойно понаблюдать за тем, как будет закрыт весь год. Не исключено, что на прибыль октября мог оказать влияние какой-то разовый пиковый эффект.

💰 Герман Греф заявил, что у Сбера нет препятствий для выплат дивидендов. Поэтому, уже по итогам 2022 года мы можем увидеть их возврат в том или ином виде. Попробуем прикинуть на коленках возможный размер платежа акционерам.

📌 Если сделать предположение, что октябрьский доход - это не пиковый выброс, а значение близкое к среднемесячному в ближайший период, то по итогам 2022 года прибыль может составить 250-300 млрд. рублей. Тогда при выплате 50% прибыли, размер дивиденда составит 5,5 - 6,5 рублей на акцию. Если же предположить, что в 2023 году Сбер продолжит зарабатывать примерно столько же, то по его итогам дивиденд может составить более 32 рублей на акцию. По текущим ценам доходность за этот год на префы составит 4-5%, а форвардная за 2023 год почти 25%.

❗️ На этом моменте лучше сразу сделать важную оговорку: до конца 2023 года может много чего случиться, да и до конца этого года тоже. Сейчас такое время, что новый негатив может прилететь в любой момент. Кроме того, пик финансового кризиса в российской экономике смещается как минимум на 2023 год, поэтому результаты Сбера могут оказаться значительно ниже ожиданий. К этому тоже нужно быть готовым.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

То, чего так ждали многие инвесторы на российском рынке, случилось. Сбер, пусть и в сокращенном формате, но выпустил отчет по итогам 10 месяцев 2022 года. Отчет вышел в формате РПБУ, который в случае со Сбером исторически показывает сопоставимые с МСФО цифры. При этом, приятно удивил не только сам факт снятия неопределенности, но и результаты. Все не так плохо, как могло быть, а скорее даже наоборот.

💼 Кредитный портфель продемонстрировал свою устойчивость. Доля просроченной задолженности составила всего 2,2%. Это ниже уровня прошлого года.

Розничный кредитный портфель с начала года вырос на 9%, корпоративный на 11,9%. Объем ежемесячного кредитования вернулся на уровень второй половины 2021 года.

Цифры выглядят так, как будто кризиса и не было. А все дело в том, что после введения санкций и ухода иностранных компаний из России, местному бизнесу фактически закрылась дорога для кредитования в западных банках. И Сбер, как крупнейший представитель сектора в РФ, стягивает на себя образовавшуюся потребность в ликвидности.

📊 Чистый процентный доход по итогам 10 месяцев вырос на 2,7% г/г, чистый комиссионный доход на увеличился на 3,9%. Операционные расходы при этом даже сократились на 4,4% г/г.

Все это свидетельствует о том, что по мере роспуска резервов, Сберу ничего не будет мешать восстанавливать былую прибыльность. Что он успешно и делает. Так по итогам 10 месяцев компания уже вышла из убытков, показав чистую прибыль в 50,1 млрд. рублей. Отдельно стоит отметить результаты октября, за который банк заработал 122,8 млрд. рублей, что на 12,4% выше, чем годом ранее. Однако обольщаться заранее не стоит, лучше спокойно понаблюдать за тем, как будет закрыт весь год. Не исключено, что на прибыль октября мог оказать влияние какой-то разовый пиковый эффект.

💰 Герман Греф заявил, что у Сбера нет препятствий для выплат дивидендов. Поэтому, уже по итогам 2022 года мы можем увидеть их возврат в том или ином виде. Попробуем прикинуть на коленках возможный размер платежа акционерам.

📌 Если сделать предположение, что октябрьский доход - это не пиковый выброс, а значение близкое к среднемесячному в ближайший период, то по итогам 2022 года прибыль может составить 250-300 млрд. рублей. Тогда при выплате 50% прибыли, размер дивиденда составит 5,5 - 6,5 рублей на акцию. Если же предположить, что в 2023 году Сбер продолжит зарабатывать примерно столько же, то по его итогам дивиденд может составить более 32 рублей на акцию. По текущим ценам доходность за этот год на префы составит 4-5%, а форвардная за 2023 год почти 25%.

❗️ На этом моменте лучше сразу сделать важную оговорку: до конца 2023 года может много чего случиться, да и до конца этого года тоже. Сейчас такое время, что новый негатив может прилететь в любой момент. Кроме того, пик финансового кризиса в российской экономике смещается как минимум на 2023 год, поэтому результаты Сбера могут оказаться значительно ниже ожиданий. К этому тоже нужно быть готовым.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Лучшая инвестиция в 2020 - 2022 годах

За последние 2 года я много куда инвестировал свои средства, акции, облигации, недвижимость (в том числе физическая), золото и т.д. Но лучшей инвестицией считаю собственное образование.

📈 В 2020-2021 году, пока бушевала пандемия и приходилось много работать на удаленке, подтянул английский язык на онлайн курсах. В этом году уже месяц нахожусь в Южной Корее в командировке и язык мне очень сильно пригодился. Стал понимать уже не 50%, а 90% того, что мне говорят и свободно общаюсь с местными коллегам.

📈 В 2022 году начал совершенствовать свои навыки в финансовой аналитике, успешно прошел курс по программе Excel для аналитиков. До сих пор я думал, что его хорошо знаю, но оказалось, что там намного больше полезных функций 🧐, которыми раньше не владел. Теперь анализ компаний стал занимать меньше времени, а новые функции позволяют быстрее проводить финансовую оценку бизнеса.

🧰 Сейчас изучаю финансовую отчетность не как аналитик, а как владелец предприятия, это очень интересное и увлекательное занятие. Мы всегда анализируем отчетность и оперируем готовыми цифрами, а здесь приходится такие отчеты составлять самому, что улучшает понимание откуда берется тот или иной результат.

📌 Так что всем рекомендую не экономить на собственном обучении, это на моей практике всегда окупалось в разы. Газпром и Сбер рано или поздно вырастут, но пока мы ждем, должны тоже становиться лучше в своей сфере, которая нам нравится.

Всем успешных инвестиций!

✅ Является индивидуальной инвестиционной рекомендацией!

P.S. Недавно пришел мой первый сертификат, мелочь, а приятно 😇.

За последние 2 года я много куда инвестировал свои средства, акции, облигации, недвижимость (в том числе физическая), золото и т.д. Но лучшей инвестицией считаю собственное образование.

📈 В 2020-2021 году, пока бушевала пандемия и приходилось много работать на удаленке, подтянул английский язык на онлайн курсах. В этом году уже месяц нахожусь в Южной Корее в командировке и язык мне очень сильно пригодился. Стал понимать уже не 50%, а 90% того, что мне говорят и свободно общаюсь с местными коллегам.

📈 В 2022 году начал совершенствовать свои навыки в финансовой аналитике, успешно прошел курс по программе Excel для аналитиков. До сих пор я думал, что его хорошо знаю, но оказалось, что там намного больше полезных функций 🧐, которыми раньше не владел. Теперь анализ компаний стал занимать меньше времени, а новые функции позволяют быстрее проводить финансовую оценку бизнеса.

🧰 Сейчас изучаю финансовую отчетность не как аналитик, а как владелец предприятия, это очень интересное и увлекательное занятие. Мы всегда анализируем отчетность и оперируем готовыми цифрами, а здесь приходится такие отчеты составлять самому, что улучшает понимание откуда берется тот или иной результат.

📌 Так что всем рекомендую не экономить на собственном обучении, это на моей практике всегда окупалось в разы. Газпром и Сбер рано или поздно вырастут, но пока мы ждем, должны тоже становиться лучше в своей сфере, которая нам нравится.

Всем успешных инвестиций!

✅ Является индивидуальной инвестиционной рекомендацией!

P.S. Недавно пришел мой первый сертификат, мелочь, а приятно 😇.

{kind=link}

💰📉 Худший враг инвестора - инфляция

Очень часто, говоря про доходность, мы забываем делать поправку на инфляцию. А это один из самых важных показателей, сравнение с которым нам дает понять, зарабатываем ли мы что-то действительно или нет.

📊 Давайте разберемся на примере, предположим мы заработали на рынке 10% в долларах в США за последние 12 месяцев, много это или мало? Официальная инфляция за этот период в США составила 7,7%. Это значит, что наша реальная доходность будет 10 - 7,7 = 2,3% годовых, не густо, но мы как минимум сохранили покупательную способность своего капитала.

📉 Второй пример, мы за последние 12 месяцев заработали 10% в турецких лирах, тут уже ситуация не столь однозначная. Официальная инфляция в Турции на конец октября составила 85,5%, это говорит о том, что наша реальная доходность минус 75,5% за год. Потому что товары подорожали сильнее, чем прирос наш капитал.

🇷🇺 Если говорить про РФ, то официальная инфляция на конец октября была 12,6%, соответственно, доход в 10% в рублях ее не покрыл, а наша реальная доходность составила бы минус 2,6% годовых.

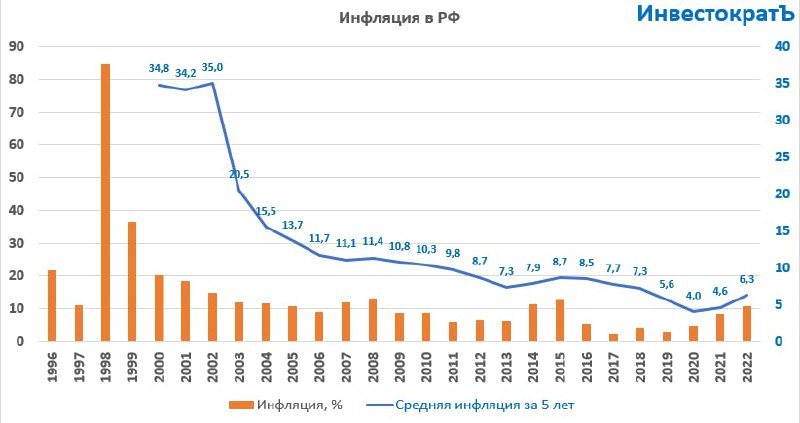

❗️ Но здесь имеет смысл брать инфляцию и доходность не за один год, а хотя бы за 5 лет в среднем. Потому что часто кризисы приводят к резкому росту этого показателя. Ниже я приведу график, где посчитал среднюю 5-летнюю инфляцию для каждого периода, начиная с 1996 года.

✔️ Так, за последние 5 лет средняя официальная инфляция была 6,3% в год, а если брать более длинный горизонт, то она находилась в диапазоне 7-8% в год. Другими словами, наш портфель должен давать годовую доходность не ниже 8%, иначе это будет просто уровнем сохранения денежных средств, который может обеспечить банковский вклад. Но для справедливости, последние 3 года доходность по вкладам не обгоняет даже официальную инфляцию, не говоря уже про реальную.

📌 И еще один момент, если вы ведете портфель недавно (менее 3 лет), то сейчас он может находиться в просадке. Это абсолютно нормальное явление, я когда пришел на рынок тоже был в минусе в ожидании, когда активы подрастут и они выросли спустя год примерно. Поэтому, долгосрочно ставим цель минимум 8% годовых, а краткосрочно может быть всякое, тут надо научиться просто ждать, а это самое трудное в нашем деле.

🧰 У меня дивидендная стратегия, как вы помните, и уже размер дивидендов покрывает средний уровень инфляции за последние 10 лет. Недавно публиковал пост с ближайшими выплатами. Также часто разбираю свои сделки по активам, из недавнего писал по Ленэнерго (подробнее), Positive Technologies (подробнее), Детский мир (подробнее). Главное уметь ждать, а аналитикой я продолжу делиться с вами на нашем канале.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Очень часто, говоря про доходность, мы забываем делать поправку на инфляцию. А это один из самых важных показателей, сравнение с которым нам дает понять, зарабатываем ли мы что-то действительно или нет.

📊 Давайте разберемся на примере, предположим мы заработали на рынке 10% в долларах в США за последние 12 месяцев, много это или мало? Официальная инфляция за этот период в США составила 7,7%. Это значит, что наша реальная доходность будет 10 - 7,7 = 2,3% годовых, не густо, но мы как минимум сохранили покупательную способность своего капитала.

📉 Второй пример, мы за последние 12 месяцев заработали 10% в турецких лирах, тут уже ситуация не столь однозначная. Официальная инфляция в Турции на конец октября составила 85,5%, это говорит о том, что наша реальная доходность минус 75,5% за год. Потому что товары подорожали сильнее, чем прирос наш капитал.

🇷🇺 Если говорить про РФ, то официальная инфляция на конец октября была 12,6%, соответственно, доход в 10% в рублях ее не покрыл, а наша реальная доходность составила бы минус 2,6% годовых.

❗️ Но здесь имеет смысл брать инфляцию и доходность не за один год, а хотя бы за 5 лет в среднем. Потому что часто кризисы приводят к резкому росту этого показателя. Ниже я приведу график, где посчитал среднюю 5-летнюю инфляцию для каждого периода, начиная с 1996 года.

✔️ Так, за последние 5 лет средняя официальная инфляция была 6,3% в год, а если брать более длинный горизонт, то она находилась в диапазоне 7-8% в год. Другими словами, наш портфель должен давать годовую доходность не ниже 8%, иначе это будет просто уровнем сохранения денежных средств, который может обеспечить банковский вклад. Но для справедливости, последние 3 года доходность по вкладам не обгоняет даже официальную инфляцию, не говоря уже про реальную.

📌 И еще один момент, если вы ведете портфель недавно (менее 3 лет), то сейчас он может находиться в просадке. Это абсолютно нормальное явление, я когда пришел на рынок тоже был в минусе в ожидании, когда активы подрастут и они выросли спустя год примерно. Поэтому, долгосрочно ставим цель минимум 8% годовых, а краткосрочно может быть всякое, тут надо научиться просто ждать, а это самое трудное в нашем деле.

🧰 У меня дивидендная стратегия, как вы помните, и уже размер дивидендов покрывает средний уровень инфляции за последние 10 лет. Недавно публиковал пост с ближайшими выплатами. Также часто разбираю свои сделки по активам, из недавнего писал по Ленэнерго (подробнее), Positive Technologies (подробнее), Детский мир (подробнее). Главное уметь ждать, а аналитикой я продолжу делиться с вами на нашем канале.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📡 МТС: розничные продажи давят на выручку

Отчет МТС за 3 квартал вышел в рамках ожиданий. Компания продолжает испытывать на себе негативное влияние экономической среды.

📊 Выручка выросла всего на 0,8% г/г. Главным якорем стали розничные продажи в салонах связи, которые снизились на 47,2 % г/г. Но и доходы от основного телеком-бизнеса не радуют ростом, всего лишь + 2,5% г/г, что значительно ниже инфляции, несмотря на рост тарифов. Клиенты начинают экономить на дорогих пакетах, да и проникновение МТС в абонентскую базу страны достигло уже всех возможных пределов. Поэтому ожидать существенных темпов роста основного бизнеса не приходится.

Однако не все так плохо, как может показаться на первый взгляд. Стагнация в основном бизнесе наметилась уже давно, поэтому МТС предусмотрительно начал развивать другие направления: банк, экосистему, облачные сервисы.

📱 Так по итогам 3 квартала число экосистемных клиентов выросло на 63,5% г/г и составило 16% от всех активных абонентов МТС. Цифра уже весьма существенная, но простор для дальнейшего проникновения еще остается.

🏦 Отличные результаты показал банковский сегмент, доходы которого выросли на 48,4% г/г. При этом в 3 квартале банк показал рекордную прибыль.

🌐 Прочие направления растут по выручке на 129% г/г. В основном это облачные и другие цифровые сервисы, которые сейчас составляют экспериментальное ядро МТС.

📉 В моменте доходы немного не успевает за ростом собственных издержек. На фоне почти не растущей выручки, OIBDA снижается на 1,3% г/г, а чистая прибыль на 25,1% г/г. Компания тратит средства на развитие новых направлений, а еще у МТС немаленький долг, обслуживание которого съедает более половины операционной прибыли. Но долговая нагрузка, хоть и великовата, но не критична. Соотношение чистый долг/EBITDA составляет 1,9x. Сопоставимые цифры (или даже выше) в целом характерны для сектора телекомов по всему миру.

📈 Одним из потенциальных драйверов роста для МТС мог бы стать делеверидж и, как следствие рост чистой прибыли. Мы этот момент подробно разбирали на звонке с IR директором компании. Для этого придется продать башенный бизнес или долю в одной из дочерних компаний (например МТС Банке). Однако рыночная конъюнктура пока не позволяет сделать этого и вопрос откладывается до лучших времен.

🧐 Менеджмент стремиться активно развивать новые экспериментальные направления. Текущая парадигма компании - построение новых сервисов на базе устойчивого денежного потока от основного бизнеса. Но нужно понимать, что все это - очень долгосрочная история. А в моменте главным движущим фактором для МТС остаются высокие дивидендные выплаты. Компания уже анонсировала предстоящее обновление дивидендной политики, которое произойдет в ближайшие месяцы. Будем надеяться, что все останется, как минимум, не хуже чем раньше.

🧰 МТС является одним из лидеров моего портфеля по размеру дивидендов. Подробнее разбирал этот момент в данном посте. Напоминаю, разбор любой компании можно найти на моем канале по хэштеку с тикером, например #MTSS.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет МТС за 3 квартал вышел в рамках ожиданий. Компания продолжает испытывать на себе негативное влияние экономической среды.

📊 Выручка выросла всего на 0,8% г/г. Главным якорем стали розничные продажи в салонах связи, которые снизились на 47,2 % г/г. Но и доходы от основного телеком-бизнеса не радуют ростом, всего лишь + 2,5% г/г, что значительно ниже инфляции, несмотря на рост тарифов. Клиенты начинают экономить на дорогих пакетах, да и проникновение МТС в абонентскую базу страны достигло уже всех возможных пределов. Поэтому ожидать существенных темпов роста основного бизнеса не приходится.

Однако не все так плохо, как может показаться на первый взгляд. Стагнация в основном бизнесе наметилась уже давно, поэтому МТС предусмотрительно начал развивать другие направления: банк, экосистему, облачные сервисы.

📱 Так по итогам 3 квартала число экосистемных клиентов выросло на 63,5% г/г и составило 16% от всех активных абонентов МТС. Цифра уже весьма существенная, но простор для дальнейшего проникновения еще остается.

🏦 Отличные результаты показал банковский сегмент, доходы которого выросли на 48,4% г/г. При этом в 3 квартале банк показал рекордную прибыль.

🌐 Прочие направления растут по выручке на 129% г/г. В основном это облачные и другие цифровые сервисы, которые сейчас составляют экспериментальное ядро МТС.

📉 В моменте доходы немного не успевает за ростом собственных издержек. На фоне почти не растущей выручки, OIBDA снижается на 1,3% г/г, а чистая прибыль на 25,1% г/г. Компания тратит средства на развитие новых направлений, а еще у МТС немаленький долг, обслуживание которого съедает более половины операционной прибыли. Но долговая нагрузка, хоть и великовата, но не критична. Соотношение чистый долг/EBITDA составляет 1,9x. Сопоставимые цифры (или даже выше) в целом характерны для сектора телекомов по всему миру.

📈 Одним из потенциальных драйверов роста для МТС мог бы стать делеверидж и, как следствие рост чистой прибыли. Мы этот момент подробно разбирали на звонке с IR директором компании. Для этого придется продать башенный бизнес или долю в одной из дочерних компаний (например МТС Банке). Однако рыночная конъюнктура пока не позволяет сделать этого и вопрос откладывается до лучших времен.

🧐 Менеджмент стремиться активно развивать новые экспериментальные направления. Текущая парадигма компании - построение новых сервисов на базе устойчивого денежного потока от основного бизнеса. Но нужно понимать, что все это - очень долгосрочная история. А в моменте главным движущим фактором для МТС остаются высокие дивидендные выплаты. Компания уже анонсировала предстоящее обновление дивидендной политики, которое произойдет в ближайшие месяцы. Будем надеяться, что все останется, как минимум, не хуже чем раньше.

🧰 МТС является одним из лидеров моего портфеля по размеру дивидендов. Подробнее разбирал этот момент в данном посте. Напоминаю, разбор любой компании можно найти на моем канале по хэштеку с тикером, например #MTSS.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Компания Whoosh заявила о намерениях провести IPO

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📦 Ozon: эффективность против роста

Последние отчеты Ozon четко показывают нам, что ради выхода бизнеса на траекторию эффективности, приходится жертвовать темпами роста.

📊 Финансовые результаты

📌 GMV в 3 квартале вырос на 74% г/г. При этом предыдущие четыре квартала GMV уже практически не рос. Поэтому с большой вероятностью текущий квартал может оказаться последним, в котором мы увидели существенный прирост год к году.

📌 Выручка растет медленнее, чем GMV, на 48% г/г. Ozon все больше превращается в чистый маркетплейс, доля продаж собственных товаров падает. По итогам квартала уже 78,2% GMV генерирует маркетплейс.

📌 В этом году Ozon стремительно сокращает капитальные затраты. В текущем квартале компания вложила в развитие 4,7 млрд. рублей, что в 3 раза ниже пиковых значений 1 квартала.

📌 Операционные расходы растут год к году на 34%, что ниже темпов роста GMV.

✅ Благодаря сокращению расходов Ozon смог выйти на положительную скорректированную EBITDA. Но цифра совсем маленькая и об устойчивой тенденции говорить пока преждевременно.

🧐 Причины замедления

Почему же Ozon решил замедлиться в росте и задуматься об эффективности? Ответ очень простой: любой бурный рост стоит денег, а их у Озона становится все меньше. Так по итогам квартала на счетах компании осталось 65,6 млрд. рублей кэша (годом ранее было 108 млрд.руб). И это не только остаток от вырученных средств после IPO, последнее время они постепенно размываются долговым капиталом. Так объем заимствований вырос с 11,5 млрд.руб. годом ранее до 44,8 млрд.руб. Если так продолжится и дальше, то Озону либо придется еще увеличить долговую нагрузку (что может быть опасно для компании без устойчивого положительного операционного денежного потока) или же делать допэмиссию (что может не понравиться акционерам). В результате трудный выбор был сделан в пользу сокращения расходов.

❗️В переходе на более эффективную модель без большого сжигания денег нет ничего плохого. Но в случае с Озоном есть одно но - это конкуренция. Главный игрок на рынке маркетплейсов Wildberries продолжает расти с ускорением по GMV, все больше увеличивая отрыв от Озона, а сзади скоро может начать наступать на пятки бурно развивающийся Яндекс Маркет, пользующийся значительным ресурсом материнской компании. В этом смысле Озон оказался не в самом лучшем положении, его доля рынка может скоро начать снижаться. И это несет дополнительные риски для бизнес-модели Ozon, направленной на дальнейшее масштабирование бизнеса.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Последние отчеты Ozon четко показывают нам, что ради выхода бизнеса на траекторию эффективности, приходится жертвовать темпами роста.

📊 Финансовые результаты

📌 GMV в 3 квартале вырос на 74% г/г. При этом предыдущие четыре квартала GMV уже практически не рос. Поэтому с большой вероятностью текущий квартал может оказаться последним, в котором мы увидели существенный прирост год к году.

📌 Выручка растет медленнее, чем GMV, на 48% г/г. Ozon все больше превращается в чистый маркетплейс, доля продаж собственных товаров падает. По итогам квартала уже 78,2% GMV генерирует маркетплейс.

📌 В этом году Ozon стремительно сокращает капитальные затраты. В текущем квартале компания вложила в развитие 4,7 млрд. рублей, что в 3 раза ниже пиковых значений 1 квартала.

📌 Операционные расходы растут год к году на 34%, что ниже темпов роста GMV.

✅ Благодаря сокращению расходов Ozon смог выйти на положительную скорректированную EBITDA. Но цифра совсем маленькая и об устойчивой тенденции говорить пока преждевременно.

🧐 Причины замедления

Почему же Ozon решил замедлиться в росте и задуматься об эффективности? Ответ очень простой: любой бурный рост стоит денег, а их у Озона становится все меньше. Так по итогам квартала на счетах компании осталось 65,6 млрд. рублей кэша (годом ранее было 108 млрд.руб). И это не только остаток от вырученных средств после IPO, последнее время они постепенно размываются долговым капиталом. Так объем заимствований вырос с 11,5 млрд.руб. годом ранее до 44,8 млрд.руб. Если так продолжится и дальше, то Озону либо придется еще увеличить долговую нагрузку (что может быть опасно для компании без устойчивого положительного операционного денежного потока) или же делать допэмиссию (что может не понравиться акционерам). В результате трудный выбор был сделан в пользу сокращения расходов.

❗️В переходе на более эффективную модель без большого сжигания денег нет ничего плохого. Но в случае с Озоном есть одно но - это конкуренция. Главный игрок на рынке маркетплейсов Wildberries продолжает расти с ускорением по GMV, все больше увеличивая отрыв от Озона, а сзади скоро может начать наступать на пятки бурно развивающийся Яндекс Маркет, пользующийся значительным ресурсом материнской компании. В этом смысле Озон оказался не в самом лучшем положении, его доля рынка может скоро начать снижаться. И это несет дополнительные риски для бизнес-модели Ozon, направленной на дальнейшее масштабирование бизнеса.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

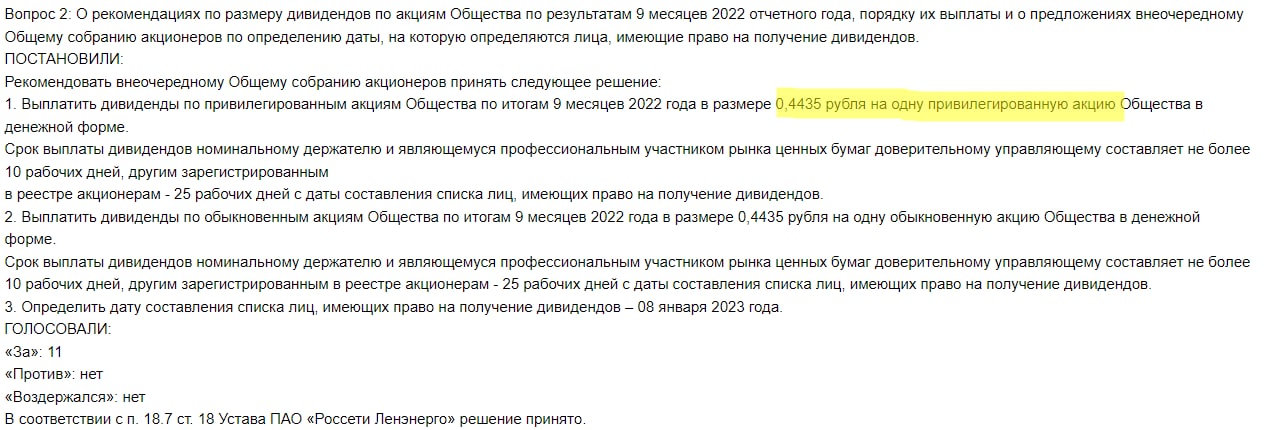

📉 Акции Ленэнерго не оправдали ожиданий инвесторов

📝 Во вторник вечером компания раскрыла детали решения совета директоров, где на повестке был вопрос по распределению дивидендов по итогам 9 месяцев 2022 года.

📌 По Уставу на префы должны были распределить 10% чистой прибыли по РСБУ. В прошлом обзоре мы посчитали, дивиденды на акцию, при распределении 10% от ЧП выплата должна была составить 15,8 руб., а в решении совета директоров фигурирует цифра 0,4435 руб., как на обычку, так и на преф.

📉 Рынок воспринял данную новость негативно, акции падали на 10% за день. Не совсем понятна тогда вообще цель промежуточного распределения прибыли. Возможно это тонкий намек на то, что компания больше не будет придерживаться распределения по Уставу, но это не точно. Все-таки показательной выплатой будет дивиденд именно по итогам года, который нам озвучат ближе к лету 2023 года.

🧰 Я нахожусь вне позиции, писал про это в последнем разборе компании, где приводил все свои сделки. Надеюсь, что эмитент все-таки не разочарует тех инвесторов, кто держит акции в портфеле. Лично я бы не принимал поспешных решений о продаже по итогам 9 месяцев, еще не все потеряно. Но дальше все зависит от вашей стратегии.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Во вторник вечером компания раскрыла детали решения совета директоров, где на повестке был вопрос по распределению дивидендов по итогам 9 месяцев 2022 года.

📌 По Уставу на префы должны были распределить 10% чистой прибыли по РСБУ. В прошлом обзоре мы посчитали, дивиденды на акцию, при распределении 10% от ЧП выплата должна была составить 15,8 руб., а в решении совета директоров фигурирует цифра 0,4435 руб., как на обычку, так и на преф.

📉 Рынок воспринял данную новость негативно, акции падали на 10% за день. Не совсем понятна тогда вообще цель промежуточного распределения прибыли. Возможно это тонкий намек на то, что компания больше не будет придерживаться распределения по Уставу, но это не точно. Все-таки показательной выплатой будет дивиденд именно по итогам года, который нам озвучат ближе к лету 2023 года.

🧰 Я нахожусь вне позиции, писал про это в последнем разборе компании, где приводил все свои сделки. Надеюсь, что эмитент все-таки не разочарует тех инвесторов, кто держит акции в портфеле. Лично я бы не принимал поспешных решений о продаже по итогам 9 месяцев, еще не все потеряно. Но дальше все зависит от вашей стратегии.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💸 Налоги для нерезидентов с доходов на фондовом рынке и от работодателя

В связи с ситуацией многие покинули территорию РФ. Сегодня попробуем разобраться, кто такой налоговый нерезидент, как этот статус отразится на доходах и какие здесь есть нюансы.

📌 Налоговый нерезидент РФ (не путать с валютным) это физическое лицо, которое находится на территории России менее 183 дней за последние 12 месяцев. Обратите внимание, что учет идет не по календарному году, а за последние 12 месяцев. Если вы уже отдыхали где-то за рубежом летом, этот срок тоже будет учитываться в общем количестве дней вне РФ.

❓Как налоговая узнает о смене резидентства? На данный момент единой системы учета нет, обычно проверяется по штампам в загранпаспорте. Но я думаю, что в ближайшее время появится автоматизированная система передачи данных из таможенных органов, банков, работодателей в налоговую. Если вы получаете официальный доход от источника в РФ, работая на удаленке, например, то обязаны его уведомить в момент, когда станете нерезидентом. Также, если вы получите статус налогового резидента в другой стране, которая обменивается налоговыми данными с РФ, то эту информацию могут передать.

❓Как изменится налогообложение доходов от источников в РФ?

Общее правило для всех нерезидентов - ставка НДФЛ 30% против 13% для резидентов (или 15% с дохода, превышающего 5 млн. руб. в год).

В каких случаях придется платить налог 30% вместо привычных 13%:

✔️ с дохода от продажи недвижимости, если срок владения не превышает 3 лет;

✔️ с дохода от арендных платежей за недвижимость;

✔️ с дохода от продажи движимого имущества (автомобили, предметы искусства), если срок владения не превышает 3 лет;

❗️с дохода от полученных купонов по облигациям РФ (как корпоративным, так и государственным);

❗️с дохода от продажи/погашения облигаций РФ (как корпоративных, так и государственных);

❗️с дохода от продажи акций компаний РФ;

✅ с дохода от полученных дивидендов по акциям РФ налоговая ставка для нерезидентов будет 15% вместо 30%.

✅ с дохода от полученных дивидендов по зарубежным акциям - не облагается налогом в РФ.

☝️Здесь есть нюанс, связанный с соглашением об избежании двойного налогообложения (СИДН) с другими странами. Если вы переехали в одну из таких стран и получили там статус налогового резидента, то налоговая ставка может поменяться, это уже надо смотреть индивидуально.

❗️Если в той стране, куда вы перебрались нет СИДН с РФ и вы там получите статус резидента до того, как утратите его на территории РФ (183 дня), то вам придется платить налоги в каждой стране с полученного дохода, учитывайте это!

Как вы видите, очень много тонкостей, но и это еще не все, давайте затронем вопрос с получением дохода от работодателя из РФ при потере резидентства РФ.

❗️Если вы утратили статус резидента в РФ в конце 2022 года, то вам работодатель пересчитает налоговую базу с 13% на 30% ЗА ВЕСЬ КАЛЕНДАРНЫЙ ГОД! Например, получаете 100 000 руб в месяц и в декабре 2022 года теряете статус резидента РФ. С вас с января по ноябрь включительно уже удержали 13% НДФЛ или 100 000 * 11 *0,13 = 143 000 руб. после потери статуса вы должны будете в налоговую уплатить еще 100 000 * 11 *(0,3-0,13) = 187 000 руб. Вот такой интересный нюанс. Но он работает и в обратную сторону, если вы в 2023 году в конце года станете вновь резидентом, то за весь 2023 год налог пересчитают по ставке 13% вместо 30% и разницу можно будет вернуть через налоговую, либо через снижение НДФЛ с будущих доходов.

✅ Если вы являетесь самозанятым, то доходы, получаемые от вашей деятельности будут облагаться по тем же ставкам, что и раньше. НПД не привязан к статусу резидентства.

🧰 Даже если стать налоговым нерезидентом, дивидендная стратегия самая малозатратная, налог будет всего 15% вместо привычных 13%. Также неплохо может выручить статус самозанятого, для получения доходов от источников РФ с минимальными потерями.

✅ Если пост оказался полезным, не забудьте отблагодарить автора лайком ❤️. Наберем 300 лайков - с меня пост про нерезидентство с открытым ИИС.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В связи с ситуацией многие покинули территорию РФ. Сегодня попробуем разобраться, кто такой налоговый нерезидент, как этот статус отразится на доходах и какие здесь есть нюансы.

📌 Налоговый нерезидент РФ (не путать с валютным) это физическое лицо, которое находится на территории России менее 183 дней за последние 12 месяцев. Обратите внимание, что учет идет не по календарному году, а за последние 12 месяцев. Если вы уже отдыхали где-то за рубежом летом, этот срок тоже будет учитываться в общем количестве дней вне РФ.

❓Как налоговая узнает о смене резидентства? На данный момент единой системы учета нет, обычно проверяется по штампам в загранпаспорте. Но я думаю, что в ближайшее время появится автоматизированная система передачи данных из таможенных органов, банков, работодателей в налоговую. Если вы получаете официальный доход от источника в РФ, работая на удаленке, например, то обязаны его уведомить в момент, когда станете нерезидентом. Также, если вы получите статус налогового резидента в другой стране, которая обменивается налоговыми данными с РФ, то эту информацию могут передать.

❓Как изменится налогообложение доходов от источников в РФ?

Общее правило для всех нерезидентов - ставка НДФЛ 30% против 13% для резидентов (или 15% с дохода, превышающего 5 млн. руб. в год).

В каких случаях придется платить налог 30% вместо привычных 13%:

✔️ с дохода от продажи недвижимости, если срок владения не превышает 3 лет;

✔️ с дохода от арендных платежей за недвижимость;

✔️ с дохода от продажи движимого имущества (автомобили, предметы искусства), если срок владения не превышает 3 лет;

❗️с дохода от полученных купонов по облигациям РФ (как корпоративным, так и государственным);

❗️с дохода от продажи/погашения облигаций РФ (как корпоративных, так и государственных);

❗️с дохода от продажи акций компаний РФ;

✅ с дохода от полученных дивидендов по акциям РФ налоговая ставка для нерезидентов будет 15% вместо 30%.

✅ с дохода от полученных дивидендов по зарубежным акциям - не облагается налогом в РФ.

☝️Здесь есть нюанс, связанный с соглашением об избежании двойного налогообложения (СИДН) с другими странами. Если вы переехали в одну из таких стран и получили там статус налогового резидента, то налоговая ставка может поменяться, это уже надо смотреть индивидуально.

❗️Если в той стране, куда вы перебрались нет СИДН с РФ и вы там получите статус резидента до того, как утратите его на территории РФ (183 дня), то вам придется платить налоги в каждой стране с полученного дохода, учитывайте это!

Как вы видите, очень много тонкостей, но и это еще не все, давайте затронем вопрос с получением дохода от работодателя из РФ при потере резидентства РФ.

❗️Если вы утратили статус резидента в РФ в конце 2022 года, то вам работодатель пересчитает налоговую базу с 13% на 30% ЗА ВЕСЬ КАЛЕНДАРНЫЙ ГОД! Например, получаете 100 000 руб в месяц и в декабре 2022 года теряете статус резидента РФ. С вас с января по ноябрь включительно уже удержали 13% НДФЛ или 100 000 * 11 *0,13 = 143 000 руб. после потери статуса вы должны будете в налоговую уплатить еще 100 000 * 11 *(0,3-0,13) = 187 000 руб. Вот такой интересный нюанс. Но он работает и в обратную сторону, если вы в 2023 году в конце года станете вновь резидентом, то за весь 2023 год налог пересчитают по ставке 13% вместо 30% и разницу можно будет вернуть через налоговую, либо через снижение НДФЛ с будущих доходов.

✅ Если вы являетесь самозанятым, то доходы, получаемые от вашей деятельности будут облагаться по тем же ставкам, что и раньше. НПД не привязан к статусу резидентства.

🧰 Даже если стать налоговым нерезидентом, дивидендная стратегия самая малозатратная, налог будет всего 15% вместо привычных 13%. Также неплохо может выручить статус самозанятого, для получения доходов от источников РФ с минимальными потерями.

✅ Если пост оказался полезным, не забудьте отблагодарить автора лайком ❤️. Наберем 300 лайков - с меня пост про нерезидентство с открытым ИИС.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 "Синара - транспортные машины" готовит третий выпуск облигаций: чем именно интересно данное предложение?

«Синара – Транспортные Машины» — один из крупнейших российских холдингов транспортного машиностроения с выручкой в 2022 году более 100 млрд.руб.

Деятельность СТМ охватывает весь жизненный цикл железнодорожной техники — от ее создания до сервисного обслуживания.

СТМ производит современные электропоезда (например, локализованная “Ласточка”), тепловозы, городской транспорт и т.д., а также является национальным лидером в ключевых сегментах российского рынка транспортного машиностроения. Например, доля СТМ на рынке путевой техники составляет 75%.

🚅 Бизнес является ключевым партнером государства по развитию национальной транспортной инфраструктуры, как магистральной, так и городской.

Компания не зависит от международной ситуации - около 97% продаж осуществляется в России, а доля импортозамещения составляет 95%.

СТМ выигрывает от ухода с российского рынка иностранных конкурентов.

📌 Говоря про бизнес, можно отметить, что он имеет хорошую диверсификацию по продуктам и обеспеченность заказами. Еще стоит выделить исторически низкую зависимость от импортных комплектующих. Хорошим драйвером роста является переориентация логистики страны на восток и сопутствующее увеличение рынка ж/д перевозок, а также рост внутренних пассажирских перевозок.

📉 Даже если ситуация в стране будет усложняться, транспортная отрасль и сектор транспортного машиностроения с высокой долей вероятности не останется без государственной поддержки. Уже сегодня отрасль получает определенные субсидии на НИОКР, а также льготные долгосрочные кредиты из Фонда Развития Промышленности (ФРП).

❓Вернемся к облигациям. Насколько новый выпуск может быть интересен для инвесторов, попробуем сегодня в этом разобраться.

Что известно о новом выпуске СТМ-001Р-03:

✔️ Объем размещения - 5 млрд руб.

✔️ Срок до погашения - 5 лет.

✔️ Наличие оферты - через 3 года.

Частота выплаты купонов - 4 раза в год, а также появится возможность продать бумаги по оферте через 3 года. С такими вводными можно ожидать доходность в диапазоне 10,5 - 11% годовых, судя по уже торгующимся аналогам.

📈 СТМ присутствует на рынке уже 15 лет и имеет рейтинг надежности ruA/A («стабильный») от “Эксперт РА”/ АКРА.

📊 Компания опубликовала отчет по МСФО за 1 полугодие, давайте взглянем, как там идут дела. Главное, что нас интересует, это снижение долговой нагрузки: чистый долг СТМ по 1пг2022 был снижен на 3,6 млрд руб.

Чистый долг = 34,5 млрд. руб.

EBITDA (LTM) = 8,1 млрд. руб.

📊 ND/EBITDA = 4,3

📌 Объем долговой нагрузки выше среднего, но с учетом существующих льготных кредитов, а также субсидий от государства,он выглядит не так критично. Финансово бизнес можно оценить как устойчивый, прогнозная выручка СТМ в 2022 году составит 105,8 млрд. рублей, а количество уже заключенных долгосрочных контрактов составляет 1,4 трлн рублей, что обеспечит задел на перспективу.

🧰 Облигации могут быть привлекательными за счет своей высокой доходности при умеренных рисках. Особенно, если размещение пройдет с купоном ближе к верхней границе прогноза (11% и выше). У бизнеса есть ряд потенциальных драйверов, куда можно еще добавить недавно одобренную Правительством РФ инвестиционную программу РЖД с ростом потребности в ж/д технике на фоне перераспределения пассажиро- и грузопотоков страны.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Синара – Транспортные Машины» — один из крупнейших российских холдингов транспортного машиностроения с выручкой в 2022 году более 100 млрд.руб.

Деятельность СТМ охватывает весь жизненный цикл железнодорожной техники — от ее создания до сервисного обслуживания.

СТМ производит современные электропоезда (например, локализованная “Ласточка”), тепловозы, городской транспорт и т.д., а также является национальным лидером в ключевых сегментах российского рынка транспортного машиностроения. Например, доля СТМ на рынке путевой техники составляет 75%.

🚅 Бизнес является ключевым партнером государства по развитию национальной транспортной инфраструктуры, как магистральной, так и городской.

Компания не зависит от международной ситуации - около 97% продаж осуществляется в России, а доля импортозамещения составляет 95%.

СТМ выигрывает от ухода с российского рынка иностранных конкурентов.

📌 Говоря про бизнес, можно отметить, что он имеет хорошую диверсификацию по продуктам и обеспеченность заказами. Еще стоит выделить исторически низкую зависимость от импортных комплектующих. Хорошим драйвером роста является переориентация логистики страны на восток и сопутствующее увеличение рынка ж/д перевозок, а также рост внутренних пассажирских перевозок.

📉 Даже если ситуация в стране будет усложняться, транспортная отрасль и сектор транспортного машиностроения с высокой долей вероятности не останется без государственной поддержки. Уже сегодня отрасль получает определенные субсидии на НИОКР, а также льготные долгосрочные кредиты из Фонда Развития Промышленности (ФРП).

❓Вернемся к облигациям. Насколько новый выпуск может быть интересен для инвесторов, попробуем сегодня в этом разобраться.

Что известно о новом выпуске СТМ-001Р-03:

✔️ Объем размещения - 5 млрд руб.

✔️ Срок до погашения - 5 лет.

✔️ Наличие оферты - через 3 года.

Частота выплаты купонов - 4 раза в год, а также появится возможность продать бумаги по оферте через 3 года. С такими вводными можно ожидать доходность в диапазоне 10,5 - 11% годовых, судя по уже торгующимся аналогам.

📈 СТМ присутствует на рынке уже 15 лет и имеет рейтинг надежности ruA/A («стабильный») от “Эксперт РА”/ АКРА.

📊 Компания опубликовала отчет по МСФО за 1 полугодие, давайте взглянем, как там идут дела. Главное, что нас интересует, это снижение долговой нагрузки: чистый долг СТМ по 1пг2022 был снижен на 3,6 млрд руб.

Чистый долг = 34,5 млрд. руб.

EBITDA (LTM) = 8,1 млрд. руб.

📊 ND/EBITDA = 4,3

📌 Объем долговой нагрузки выше среднего, но с учетом существующих льготных кредитов, а также субсидий от государства,он выглядит не так критично. Финансово бизнес можно оценить как устойчивый, прогнозная выручка СТМ в 2022 году составит 105,8 млрд. рублей, а количество уже заключенных долгосрочных контрактов составляет 1,4 трлн рублей, что обеспечит задел на перспективу.

🧰 Облигации могут быть привлекательными за счет своей высокой доходности при умеренных рисках. Особенно, если размещение пройдет с купоном ближе к верхней границе прогноза (11% и выше). У бизнеса есть ряд потенциальных драйверов, куда можно еще добавить недавно одобренную Правительством РФ инвестиционную программу РЖД с ростом потребности в ж/д технике на фоне перераспределения пассажиро- и грузопотоков страны.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Whoosh озвучил коридор IPO

📝 В конце ноября мы разбирали новость о возможном проведении IPO компанией Whoosh. До сих пор нам были известны преимущественно операционные и финансовые результаты бизнеса, цифры по рынку, но не было конкретики по оценке будущего размещения.

📌 Сегодня впервые были опубликованы эти данные, давайте разбираться.

✔️ Озвученный ценовой диапазон IPO составит от 185 руб. до 225 руб. за акцию. Это нам дает ориентир по рыночной капитализации от 21 млрд руб. до 25 млрд руб. Первичное размещение будет включать доп. эмиссию акций в размере до 2,5 млрд руб.

✔️ Общий размер IPO может составить 5 млрд руб.

✔️ Окончательная цена размещения будет утверждена советом директоров и озвучена 14 декабря, после того, как завершится сбор заявок.

📌 Также с 14 декабря ожидается начало торгов акциями компании с тикером #WUSH на Мосбирже #MOEX.

Теперь давайте проанализируем, как оценивается бизнес по мультипликаторам при текущих вводных:

📊 Мультипликаторы

P = 21 млрд руб. - возьмем размер капитализации по нижней планке диапазона.

ND = 3 млрд руб. - чистый долг на конец 3 кв. 2022 года.

EV = P + ND = 24 млрд руб. - стоимость компании (Enterprise value).

🧐 За 9 месяцев 2022 года выручка выросла на 70% г/г, EBITDA выросла на 30% г/г. По информации ТАСС за весь 2022 год прирост выручки ожидается более чем на 50% г/г. Рентабельность EBITDA за 2021 год составила 64%, за 9 мес. 2022 года - 58%, возьмем консервативно, что по итогам всего 2022 года EBITDA margin будет 58%, а прирост выручки составит 60% г/г. Тогда получаем форвардные результаты:

S (sales 2022) = 6,6 млрд руб.

EBITDA (2022) = 3,8 млрд. руб.

P/S = 3,2 (Для сравнения, #YNDX - 1,6)

EV/EBITDA = 6,3 - (Для сравнения, #YNDX - 6,9)

ND/EBITDA (9 мес 2022) = 0,9

📌 В РФ фактически нет публичных аналогов из данного сектора, с кем можно было бы провести сравнение. Можно грубо сравнить стоимость только с Яндексом, но там кикшеринг занимает не ключевую долю в доходах, а также на Мосбирже представлены иностранные акции, по которым сейчас есть определенный дисконт из-за неторговых рисков.

🧰 С учетом роста доходов компании Whoosh, текущая оценка не является завышенной, но и серьезного дисконта в ней не заложено. Хотя тут повторюсь, что база сравнения очень узкая. Если менеджменту удастся в следующие пару лет сохранить текущую динамику роста операционных и финансовых результатов, то акции могут продемонстрировать хороший прирост с цены размещения. Продолжаем следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В конце ноября мы разбирали новость о возможном проведении IPO компанией Whoosh. До сих пор нам были известны преимущественно операционные и финансовые результаты бизнеса, цифры по рынку, но не было конкретики по оценке будущего размещения.

📌 Сегодня впервые были опубликованы эти данные, давайте разбираться.

✔️ Озвученный ценовой диапазон IPO составит от 185 руб. до 225 руб. за акцию. Это нам дает ориентир по рыночной капитализации от 21 млрд руб. до 25 млрд руб. Первичное размещение будет включать доп. эмиссию акций в размере до 2,5 млрд руб.

✔️ Общий размер IPO может составить 5 млрд руб.

✔️ Окончательная цена размещения будет утверждена советом директоров и озвучена 14 декабря, после того, как завершится сбор заявок.

📌 Также с 14 декабря ожидается начало торгов акциями компании с тикером #WUSH на Мосбирже #MOEX.

Теперь давайте проанализируем, как оценивается бизнес по мультипликаторам при текущих вводных:

📊 Мультипликаторы

P = 21 млрд руб. - возьмем размер капитализации по нижней планке диапазона.

ND = 3 млрд руб. - чистый долг на конец 3 кв. 2022 года.

EV = P + ND = 24 млрд руб. - стоимость компании (Enterprise value).

🧐 За 9 месяцев 2022 года выручка выросла на 70% г/г, EBITDA выросла на 30% г/г. По информации ТАСС за весь 2022 год прирост выручки ожидается более чем на 50% г/г. Рентабельность EBITDA за 2021 год составила 64%, за 9 мес. 2022 года - 58%, возьмем консервативно, что по итогам всего 2022 года EBITDA margin будет 58%, а прирост выручки составит 60% г/г. Тогда получаем форвардные результаты:

S (sales 2022) = 6,6 млрд руб.

EBITDA (2022) = 3,8 млрд. руб.

P/S = 3,2 (Для сравнения, #YNDX - 1,6)

EV/EBITDA = 6,3 - (Для сравнения, #YNDX - 6,9)

ND/EBITDA (9 мес 2022) = 0,9

📌 В РФ фактически нет публичных аналогов из данного сектора, с кем можно было бы провести сравнение. Можно грубо сравнить стоимость только с Яндексом, но там кикшеринг занимает не ключевую долю в доходах, а также на Мосбирже представлены иностранные акции, по которым сейчас есть определенный дисконт из-за неторговых рисков.

🧰 С учетом роста доходов компании Whoosh, текущая оценка не является завышенной, но и серьезного дисконта в ней не заложено. Хотя тут повторюсь, что база сравнения очень узкая. Если менеджменту удастся в следующие пару лет сохранить текущую динамику роста операционных и финансовых результатов, то акции могут продемонстрировать хороший прирост с цены размещения. Продолжаем следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Тинькофф: рисков больше, чем у Сбера

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Денис Костин. Русские инвестиции (БН)

Давно заметил, что вам куда интереснее читать либо наши философствования о высоком, либо рассуждения о влиянии фундаментальных процессов на наш сегодняшний мир с проекцией на фондовый рынок.

В понедельник я получил очередное подтверждение. Не смотря на то, что практически каждый здесь присутствующий является инвестором, потенциальная бесплатная встреча с Ozonом не то чтобы вас невероятно зацепила(сужу по регистрациям на нее). И это следствие высоких ожиданий от того что мы делаем(не может не радовать).

По этой причине, решил рассказать вам подробнее, а что же там будет.

Кто к нам придет?

Мария Заикина, Директор по бизнес-коммуникациям Ozon

Мария Бераснева, Директор по связям инвесторами Ozon

Замира Юлдашева, Менеджер по корпоративному развитию Ozon

Кажется, что они смогут дать всеобьемлющее мнение об отрасли, перспективах, компании.

Те, кто знают нас с Денисом давно, понимают, что обсудим мы всё от и до. Те кто не был на наших вебинарах, расскажу вам подробнее.

Мы постараемся уложиться в 1,5 часа😂 и за это время обсудить все 4 уровня оценки компании(да-да, это то чему мы учим на курсе):

- Глобальный уровень "Ozon без цифр"

- Перспективы рынка и пространственная экспансия

- Перспективы развития отрасли цифровых маркетплейсов

- Компания и модель бизнеса: реалии и перспективы

Вообще, есть желание на каждую тему выделить по полтора часа, но боюсь девушки откажутся)

Это наш первый опыт, и мы хотим чтобы все прошло на высшем уровне. Ну а если вы не придете, то тогда зачем вообще все это?!🙈

В общем и целом, ждем вас на встрече с Ozon - https://clck.ru/32qnTL

В понедельник я получил очередное подтверждение. Не смотря на то, что практически каждый здесь присутствующий является инвестором, потенциальная бесплатная встреча с Ozonом не то чтобы вас невероятно зацепила(сужу по регистрациям на нее). И это следствие высоких ожиданий от того что мы делаем(не может не радовать).

По этой причине, решил рассказать вам подробнее, а что же там будет.

Кто к нам придет?

Мария Заикина, Директор по бизнес-коммуникациям Ozon

Мария Бераснева, Директор по связям инвесторами Ozon

Замира Юлдашева, Менеджер по корпоративному развитию Ozon

Кажется, что они смогут дать всеобьемлющее мнение об отрасли, перспективах, компании.

Те, кто знают нас с Денисом давно, понимают, что обсудим мы всё от и до. Те кто не был на наших вебинарах, расскажу вам подробнее.

Мы постараемся уложиться в 1,5 часа😂 и за это время обсудить все 4 уровня оценки компании(да-да, это то чему мы учим на курсе):

- Глобальный уровень "Ozon без цифр"

- Перспективы рынка и пространственная экспансия

- Перспективы развития отрасли цифровых маркетплейсов

- Компания и модель бизнеса: реалии и перспективы

Вообще, есть желание на каждую тему выделить по полтора часа, но боюсь девушки откажутся)

Это наш первый опыт, и мы хотим чтобы все прошло на высшем уровне. Ну а если вы не придете, то тогда зачем вообще все это?!🙈

В общем и целом, ждем вас на встрече с Ozon - https://clck.ru/32qnTL

💰 Инвестиции в себя

В конце ноября писал пост о том, что прошел курсы повышения квалификации, если так можно выразиться, по программе excel для анализа финансовых данных, которые мы получаем из отчетов компаний.

📈 После этого решил пройти более глубокий курс по финансовому анализу, как руководитель предприятия. Весьма интересный опыт, в принципе база у меня была уже достаточной для понимания многих вещей, но не могу сказать, что быстро во всем разобрался.

🏗 Тем не менее, вторая цель пройдена, дальше новый курс и новые интересные познания. Чуть позже с вами поделюсь темой, пока стою перед выбором 🧐.

🧰 Кстати, полученные знания очень хорошо вписываются в аналитику по фондовому рынку. Может быть в перспективе сделаю вебинар или большой пост по основам работы на фондовом рынке на базе уже полученного опыта и знаний.

📌 Сейчас, пока рынок находится в коррекции, причем не только российский, но и в развитых странах, самое время начинать потихоньку выбирать интересные активы. Высокая инфляция скорее всего с нами надолго, поэтому надо выбирать активы с защитой от нее. Если говорить про ситуацию в РФ, здесь еще нужно защитить капитал от девальвации. 🤪

📌 Для многих это сложные слова, но вывод один, вклады нам точно в этом не помогут, фондовый рынок, недвижимость и диверсификация, это единственный вариант сохранить капитал. Именно поэтому я продолжаю свое обучение, где получается глубже разобраться в важных вещах и инструментах, которые потом должны отразиться на доходности портфелей (надеюсь).

✅ Инвестируйте в себя, этот опыт с вами навсегда и никакая волатильность его не заберет.

@investokrat

В конце ноября писал пост о том, что прошел курсы повышения квалификации, если так можно выразиться, по программе excel для анализа финансовых данных, которые мы получаем из отчетов компаний.

📈 После этого решил пройти более глубокий курс по финансовому анализу, как руководитель предприятия. Весьма интересный опыт, в принципе база у меня была уже достаточной для понимания многих вещей, но не могу сказать, что быстро во всем разобрался.

🏗 Тем не менее, вторая цель пройдена, дальше новый курс и новые интересные познания. Чуть позже с вами поделюсь темой, пока стою перед выбором 🧐.

🧰 Кстати, полученные знания очень хорошо вписываются в аналитику по фондовому рынку. Может быть в перспективе сделаю вебинар или большой пост по основам работы на фондовом рынке на базе уже полученного опыта и знаний.

📌 Сейчас, пока рынок находится в коррекции, причем не только российский, но и в развитых странах, самое время начинать потихоньку выбирать интересные активы. Высокая инфляция скорее всего с нами надолго, поэтому надо выбирать активы с защитой от нее. Если говорить про ситуацию в РФ, здесь еще нужно защитить капитал от девальвации. 🤪

📌 Для многих это сложные слова, но вывод один, вклады нам точно в этом не помогут, фондовый рынок, недвижимость и диверсификация, это единственный вариант сохранить капитал. Именно поэтому я продолжаю свое обучение, где получается глубже разобраться в важных вещах и инструментах, которые потом должны отразиться на доходности портфелей (надеюсь).

✅ Инвестируйте в себя, этот опыт с вами навсегда и никакая волатильность его не заберет.

@investokrat

{kind=link}

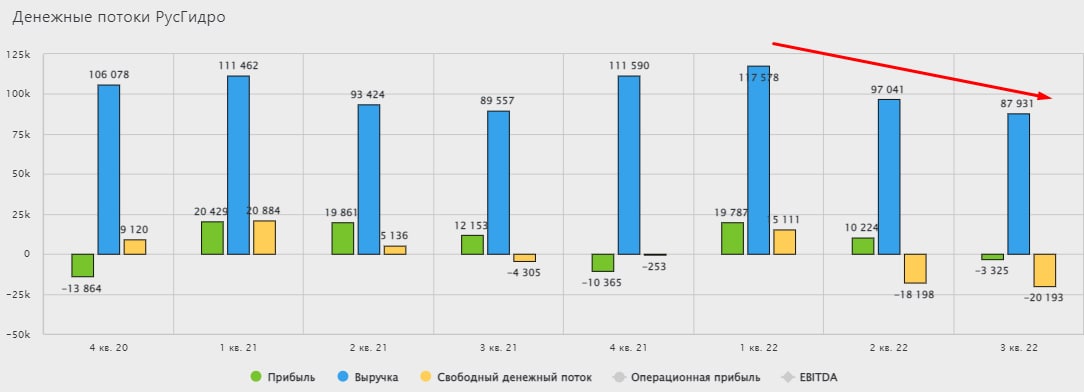

💧 Русгидро: рост расходов угрожает дивидендам

Отчет Русгидро по итогам 3 квартала вышел достаточно слабым. Растущие опережающими темпами операционные расходы привели к значительному сокращению прибыли.

📉 Выручка сократилась на 1,8% г/г. Снижение выручки - это уже достаточно тревожный сигнал, особенно для компании, работающей в коммунальном секторе. Остается надеяться, что это локальное явление и рост тарифов будет отыгран, пусть и с запозданием.

📉 Операционные расходы выросли на 8,5% г/г. Одной из главных проблем в 3 квартале стал рост расходов на топливо более чем на 50% г/г. Среди активов Русгидро есть не только ГЭС, но и низкоэффективные угольные станции, которые можно назвать настоящим балластом для компании.

📉 Как следствие роста расходов, операционная прибыль (без учета обесценений) сократилась с 20 до 7,2 млрд. рублей. А с учетом финансовых расходов получили чистый убыток в 3,3 млрд.

📌 При этом, динамика в 3 квартале оказалась даже хуже, чем в первом полугодии. Там Русгидро испытывала схожие трудности с ростом цен на топливо, но сохранялся рост выручки и прибыль. По итогам 9 месяцев 2022 года компания заработала 30,2 млрд. рублей прибыли, скорректированной на обесценения, а по итогам аналогичного периода прошлого года 52,9 млрд руб. Падение уже практически в 2 раза, по итогам года ждем схожую картину.

🧐 Дивидендная доходность по акциям Русгидро никогда не была сильно выше доходности ОФЗ. А по итогам этого года она, к сожалению, рискует оказаться существенно ниже, что конечно же не обрадует акционеров и приведет к снижению котировок. Сейчас, на фоне снижения прибыли, мультипликатор P/E вырос почти до 20x. Это очень много и рынок рано или поздно должен привести котировки к более справедливым уровням. По текущим отметкам акции мало интересны, для такой истории нужен более существенный дисконт, на мой взгляд.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Русгидро по итогам 3 квартала вышел достаточно слабым. Растущие опережающими темпами операционные расходы привели к значительному сокращению прибыли.

📉 Выручка сократилась на 1,8% г/г. Снижение выручки - это уже достаточно тревожный сигнал, особенно для компании, работающей в коммунальном секторе. Остается надеяться, что это локальное явление и рост тарифов будет отыгран, пусть и с запозданием.

📉 Операционные расходы выросли на 8,5% г/г. Одной из главных проблем в 3 квартале стал рост расходов на топливо более чем на 50% г/г. Среди активов Русгидро есть не только ГЭС, но и низкоэффективные угольные станции, которые можно назвать настоящим балластом для компании.

📉 Как следствие роста расходов, операционная прибыль (без учета обесценений) сократилась с 20 до 7,2 млрд. рублей. А с учетом финансовых расходов получили чистый убыток в 3,3 млрд.

📌 При этом, динамика в 3 квартале оказалась даже хуже, чем в первом полугодии. Там Русгидро испытывала схожие трудности с ростом цен на топливо, но сохранялся рост выручки и прибыль. По итогам 9 месяцев 2022 года компания заработала 30,2 млрд. рублей прибыли, скорректированной на обесценения, а по итогам аналогичного периода прошлого года 52,9 млрд руб. Падение уже практически в 2 раза, по итогам года ждем схожую картину.

🧐 Дивидендная доходность по акциям Русгидро никогда не была сильно выше доходности ОФЗ. А по итогам этого года она, к сожалению, рискует оказаться существенно ниже, что конечно же не обрадует акционеров и приведет к снижению котировок. Сейчас, на фоне снижения прибыли, мультипликатор P/E вырос почти до 20x. Это очень много и рынок рано или поздно должен привести котировки к более справедливым уровням. По текущим отметкам акции мало интересны, для такой истории нужен более существенный дисконт, на мой взгляд.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

💰 Замещающие облигации (ликвидные выпуски)

В кризисные периоды в РФ лучшей ставкой для сохранения средств всегда являлся доллар США. В этом году в нашей стране вводятся различные ограничения на работу с валютами развитых стран. Но пока еще есть инструменты, которые позволят сохранить средства в случае девальвации - замещающие облигации. Замещают они аналогичные выпуски евробондов, которые сейчас заблокированы из-за ограничения работы Евроклир-НРД.

📈 Фактически все резиденты могут обменять заблокированные еврооблигации на их отечественные аналоги (замещающие облигации) с идентичными характеристиками и продолжать получать купоны и выплаты при погашении в рублях по курсу на день операции. Уже появился вторичный рынок данных бумаг, где можно их приобрести даже тем, кто еврооблигациями не владел.

📌 Сегодня такие выпуски и разберем. В первую очередь надо обращать внимание на ликвидность (среднедневной оборот), чтобы она соответствовала сумме вашей возможной покупки. Условно, если вы хотите купить облигации на 1 млн. руб, а в день проходит торгов на 100 тыс. руб., то купить ее будет достаточно сложно по хорошей цене, про продажу я вообще молчу. Постараюсь отобрать только выпуски, где в день проходит торгов минимум на 1 млн. руб.