🏗 Эталон: самый крепкий из девелоперов?

📉 2022 год, за исключением первого квартала, почти наверняка окажется слабым для всего сектора российский застройщиков. Причины лежат на поверхности: высокая ключевая ставка (и как следствие - дорогая ипотека и проектное кредитование), рост цен и сбои в поставках строительных материалов, а также снижение доходов населения в долгосрочной перспективе.

🇷🇺 Для облегчения ситуации разрабатывается и внедряется ряд мер поддержки со стороны государства, такие, как льготная ипотека (максимальная ставка 12%, максимальная сумма 12 млн. для московского и ленинградского регионов), а также разрешение на постепенное раскрытие эскроу-счетов. А с 1 мая правительство одобрило инициативу снизить ставку по льготной ипотеке с 12 до 9%.

☝️На Московской бирже торгуются акции нескольких крупных девелоперов, таких как: ПИК #PIKK, Самолет #SMLT, ЛСР #LSRG и Эталон #ETLN. Именно на Эталон мы сегодня и обратим внимание, так как эта компания обладает рядом факторов, отличающих ее от других представителей сектора. И в текущих условиях эти факторы могут сыграть очень важную роль.

📌 Эталон работает в более высоких ценовых сегментах (жилье классов комфорт и бизнес) по сравнению с конкурентами. В кризис это может сыграть роль страховки от снижения спроса, так как в первую очередь от этого страдает масс-маркет.

📌 Как следствие первого пункта, Эталон имеет самую низкую долю ипотеки в структуре продаж, всего 40%. Тогда как конкуренты имеют цифры от 67 до 79%.

📌 Эталон стоит дешевле всех среди публичных конкурентов по мультипликатору P/S, который составляет 0,31. Для сравнения, ПИК оценивается в 0,68 выручек, а Самолет и вовсе в 0,9.

📌 Долговая нагрузка Эталона, без учета эскроу счетов, также самая низкая среди конкурентов. Соотношение чистый долг/EBITDA = 0,14.

💪 В ближайшем будущем бизнес Эталона расширится российским подразделением финской строительной компании ЮИТ, которое будет куплено за 4,6 млрд. рублей. Бизнес "ЮИТ Россия" включает в себя 19 проектов в стадии строительства и проектирования в разных регионах страны, а также платформу "Диспетчер 24", которая специализируется на обслуживании домов. Такая сделка со стороны Эталона говорит о готовности компании инвестировать в расширение бизнеса даже в столь непростые времена и это позитивный сигнал для акционеров. А если говорить про саму сделку, то она прошла практически даром для компании, они купили недвижимость и получили кэш в размере 5,3 млрд. руб за 4,6 млрд. руб.

💰 Не будем также забывать, что у Эталона главным акционером является АФК Система, которая владеет долей в 29,8%. А мы знаем, что она любит качать дивиденды из своих "дочек", чтобы на эти деньги развивать другие проекты.

Дивидендная политика Эталона предполагает выплаты в размере 40-70% от скорректированной чистой прибыли. По итогам 2020 года выплата составила 9,39 рублей на акцию, что к текущей цене дает примерно 15% доходности. Дивиденд за 2021 год теоретически мог бы быть еще выше, но его скорее всего не выплатят, по крайней мере в ближайшее время. На это есть две причины: во-первых сложное положение в отрасли в целом, а во-вторых, иностранная прописка Эталона, которая может помешать переводу денег. Возможно, в качестве альтернативы дивидендам будет рассмотрен обратный выкуп.

❗️ Кроме того, не забываем, что для депозитарных расписок предусмотрена дополнительная комиссия. Для Эталона это 0,03$ на расписку, что при текущей цене составляет примерно 3,5%. Это достаточно существенная цифра. А покупка расписок несет дополнительный неторговый риск в текущей ситуации.

👍 Как итог, бизнес Эталона смотрится неплохо на фоне остального сектора в моменте. Если брать на себя риски российского девелопмента в целом, а также смириться с фактом покупки депозитарных расписок, то акции Эталона вполне можно рассмотреть. Я пока надеюсь на редомициляцию и появление акций компании на наших биржах.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 2022 год, за исключением первого квартала, почти наверняка окажется слабым для всего сектора российский застройщиков. Причины лежат на поверхности: высокая ключевая ставка (и как следствие - дорогая ипотека и проектное кредитование), рост цен и сбои в поставках строительных материалов, а также снижение доходов населения в долгосрочной перспективе.

🇷🇺 Для облегчения ситуации разрабатывается и внедряется ряд мер поддержки со стороны государства, такие, как льготная ипотека (максимальная ставка 12%, максимальная сумма 12 млн. для московского и ленинградского регионов), а также разрешение на постепенное раскрытие эскроу-счетов. А с 1 мая правительство одобрило инициативу снизить ставку по льготной ипотеке с 12 до 9%.

☝️На Московской бирже торгуются акции нескольких крупных девелоперов, таких как: ПИК #PIKK, Самолет #SMLT, ЛСР #LSRG и Эталон #ETLN. Именно на Эталон мы сегодня и обратим внимание, так как эта компания обладает рядом факторов, отличающих ее от других представителей сектора. И в текущих условиях эти факторы могут сыграть очень важную роль.

📌 Эталон работает в более высоких ценовых сегментах (жилье классов комфорт и бизнес) по сравнению с конкурентами. В кризис это может сыграть роль страховки от снижения спроса, так как в первую очередь от этого страдает масс-маркет.

📌 Как следствие первого пункта, Эталон имеет самую низкую долю ипотеки в структуре продаж, всего 40%. Тогда как конкуренты имеют цифры от 67 до 79%.

📌 Эталон стоит дешевле всех среди публичных конкурентов по мультипликатору P/S, который составляет 0,31. Для сравнения, ПИК оценивается в 0,68 выручек, а Самолет и вовсе в 0,9.

📌 Долговая нагрузка Эталона, без учета эскроу счетов, также самая низкая среди конкурентов. Соотношение чистый долг/EBITDA = 0,14.

💪 В ближайшем будущем бизнес Эталона расширится российским подразделением финской строительной компании ЮИТ, которое будет куплено за 4,6 млрд. рублей. Бизнес "ЮИТ Россия" включает в себя 19 проектов в стадии строительства и проектирования в разных регионах страны, а также платформу "Диспетчер 24", которая специализируется на обслуживании домов. Такая сделка со стороны Эталона говорит о готовности компании инвестировать в расширение бизнеса даже в столь непростые времена и это позитивный сигнал для акционеров. А если говорить про саму сделку, то она прошла практически даром для компании, они купили недвижимость и получили кэш в размере 5,3 млрд. руб за 4,6 млрд. руб.

💰 Не будем также забывать, что у Эталона главным акционером является АФК Система, которая владеет долей в 29,8%. А мы знаем, что она любит качать дивиденды из своих "дочек", чтобы на эти деньги развивать другие проекты.

Дивидендная политика Эталона предполагает выплаты в размере 40-70% от скорректированной чистой прибыли. По итогам 2020 года выплата составила 9,39 рублей на акцию, что к текущей цене дает примерно 15% доходности. Дивиденд за 2021 год теоретически мог бы быть еще выше, но его скорее всего не выплатят, по крайней мере в ближайшее время. На это есть две причины: во-первых сложное положение в отрасли в целом, а во-вторых, иностранная прописка Эталона, которая может помешать переводу денег. Возможно, в качестве альтернативы дивидендам будет рассмотрен обратный выкуп.

❗️ Кроме того, не забываем, что для депозитарных расписок предусмотрена дополнительная комиссия. Для Эталона это 0,03$ на расписку, что при текущей цене составляет примерно 3,5%. Это достаточно существенная цифра. А покупка расписок несет дополнительный неторговый риск в текущей ситуации.

👍 Как итог, бизнес Эталона смотрится неплохо на фоне остального сектора в моменте. Если брать на себя риски российского девелопмента в целом, а также смириться с фактом покупки депозитарных расписок, то акции Эталона вполне можно рассмотреть. Я пока надеюсь на редомициляцию и появление акций компании на наших биржах.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ПИК: лидер в секторе - лидер в ралли

📈 Акции группы ПИК в июне возглавили ралли девелоперов на фоне снижения ключевой ставки и введения новой программы льготной ипотеки (подробней об этом упомянули в посте про Самолет).

📈 С начала месяца цена акций ПИКа #PIKK выросла на 44%, Самолета #SMLT на 25%, ЛСР #LSRG на 24%, а Эталон #ETLN прибавил лишь 5%. Такое отставание последнего связано с тем, что на Мосбирже торгуются не акции, а ГДР, в которые рынок закладывает дисконт из-за рисков блокировки.

🤐 Однако, в отличие от своих конкурентов, ПИК не торопится публиковать отчетность. Последние данные, которые мы имеем - это операционный отчет за 2021 год и финансовые данные лишь за первое полугодие 2021.

😡 Бояться санкций российским застройщикам не стоит, они работают исключительно на внутренний рынок. Вероятно, причиной такой скрытности стал форвардный контракт с ВТБ, переоценка которого уменьшает прибыль в случае падения стоимости акций ПИК и менеджмент опасается негативной реакции инвесторов. В любом случае, это выглядит очень странно и неуважительно по отношению к акционерам, когда лидер сектора перестает публиковать отчетность, в то время, как все остальные продолжают это делать.

📊Пока у нас есть лишь информация по объема ввода жилья за первые 5 месяцев этого года. ПИК остался уверенным лидером по данному показателю, введя 647,7 тысяч кв. метров. Несмотря на сложную обстановку на рынке, показатель вырос более чем в 2 раза год к году. Компания продолжает удерживать лидерские позиции на рынке, обгоняя ближайших конкурентов практически в два раза.

💡Что мы знаем о компании?

📌 ПИК строит недвижимость в разных городах России, но основная часть продаж в денежном выражении (около 90%) приходится на московский регион.

📌 Компания оперирует в массовом сегменте, поэтому влияние изменения ключевой ставки и ипотечных условий достаточно велико. Более 70% продаж совершается через ипотеку.

🥇 ПИК - лидер сектора, а значит, его доходы и котировки акций будут вести себя пропорционально ситуации на рынке недвижимости. Рассчитывать мультипликаторы относительно данных середины 2021 года большого смысла нет, но совершенно точно можно сказать, что акции компании очень сильно упали после февральских событий, поэтому в случае постепенного восстановления продаж, движение котировок "на север" не заставит себя ждать, возможно даже с опережением.

🧐 Вывод

Крупные застройщики пока не собираются сбавлять обороты, несмотря на временные трудности со спросом, подорожанием материалов и прочими эффектами от внешней экономической турбулентности. Государство продолжает стимулировать рынок дешевой ликвидностью через льготную ипотеку и снижение ставок. Все идет к тому, что сегмент девелоперов будет все больше превращаться в олигополию из 5-10 крупных игроков. И ПИК, как лидер рынка, совершенно точно займет свое место в их числе.

#PIKK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акции группы ПИК в июне возглавили ралли девелоперов на фоне снижения ключевой ставки и введения новой программы льготной ипотеки (подробней об этом упомянули в посте про Самолет).

📈 С начала месяца цена акций ПИКа #PIKK выросла на 44%, Самолета #SMLT на 25%, ЛСР #LSRG на 24%, а Эталон #ETLN прибавил лишь 5%. Такое отставание последнего связано с тем, что на Мосбирже торгуются не акции, а ГДР, в которые рынок закладывает дисконт из-за рисков блокировки.

🤐 Однако, в отличие от своих конкурентов, ПИК не торопится публиковать отчетность. Последние данные, которые мы имеем - это операционный отчет за 2021 год и финансовые данные лишь за первое полугодие 2021.

😡 Бояться санкций российским застройщикам не стоит, они работают исключительно на внутренний рынок. Вероятно, причиной такой скрытности стал форвардный контракт с ВТБ, переоценка которого уменьшает прибыль в случае падения стоимости акций ПИК и менеджмент опасается негативной реакции инвесторов. В любом случае, это выглядит очень странно и неуважительно по отношению к акционерам, когда лидер сектора перестает публиковать отчетность, в то время, как все остальные продолжают это делать.

📊Пока у нас есть лишь информация по объема ввода жилья за первые 5 месяцев этого года. ПИК остался уверенным лидером по данному показателю, введя 647,7 тысяч кв. метров. Несмотря на сложную обстановку на рынке, показатель вырос более чем в 2 раза год к году. Компания продолжает удерживать лидерские позиции на рынке, обгоняя ближайших конкурентов практически в два раза.

💡Что мы знаем о компании?

📌 ПИК строит недвижимость в разных городах России, но основная часть продаж в денежном выражении (около 90%) приходится на московский регион.

📌 Компания оперирует в массовом сегменте, поэтому влияние изменения ключевой ставки и ипотечных условий достаточно велико. Более 70% продаж совершается через ипотеку.

🥇 ПИК - лидер сектора, а значит, его доходы и котировки акций будут вести себя пропорционально ситуации на рынке недвижимости. Рассчитывать мультипликаторы относительно данных середины 2021 года большого смысла нет, но совершенно точно можно сказать, что акции компании очень сильно упали после февральских событий, поэтому в случае постепенного восстановления продаж, движение котировок "на север" не заставит себя ждать, возможно даже с опережением.

🧐 Вывод

Крупные застройщики пока не собираются сбавлять обороты, несмотря на временные трудности со спросом, подорожанием материалов и прочими эффектами от внешней экономической турбулентности. Государство продолжает стимулировать рынок дешевой ликвидностью через льготную ипотеку и снижение ставок. Все идет к тому, что сегмент девелоперов будет все больше превращаться в олигополию из 5-10 крупных игроков. И ПИК, как лидер рынка, совершенно точно займет свое место в их числе.

#PIKK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Самолет летит на ипотечном топливе

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Сколько стоит российский бизнес (в капиталах)?

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 ЛСР: позади сильное полугодие, впереди неопределенность

🏙 Рынок первичной недвижимости в текущих условия представляет из себя достаточно сложную для анализа конструкцию. С одной стороны, цены в ключевых регионах все еще достаточно высокие, несмотря на небольшую коррекцию. Но с другой стороны, главный фактор, способствовавший разгону цен (льготная ипотека) начинает постепенно ослабевать. Ключевая ставка уже близка к нижней точке цикла снижения.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

📊 О результатах ЛСР

Группа ЛСР - один из крупнейших девелоперов в России. Ключевой регион присутствия - Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе - это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут "кормом" для более крупных, как это было в предыдущих кризисах.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏙 Рынок первичной недвижимости в текущих условия представляет из себя достаточно сложную для анализа конструкцию. С одной стороны, цены в ключевых регионах все еще достаточно высокие, несмотря на небольшую коррекцию. Но с другой стороны, главный фактор, способствовавший разгону цен (льготная ипотека) начинает постепенно ослабевать. Ключевая ставка уже близка к нижней точке цикла снижения.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

📊 О результатах ЛСР

Группа ЛСР - один из крупнейших девелоперов в России. Ключевой регион присутствия - Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе - это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут "кормом" для более крупных, как это было в предыдущих кризисах.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

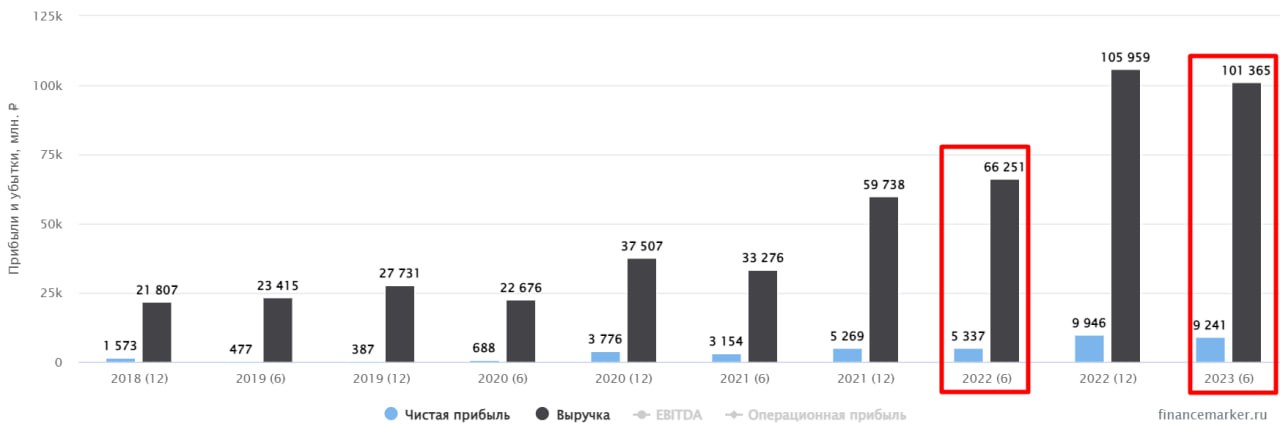

🏗 Эталон: застройщик с индивидуальными рисками

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Самолет подводит предварительные итоги 2022 года

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

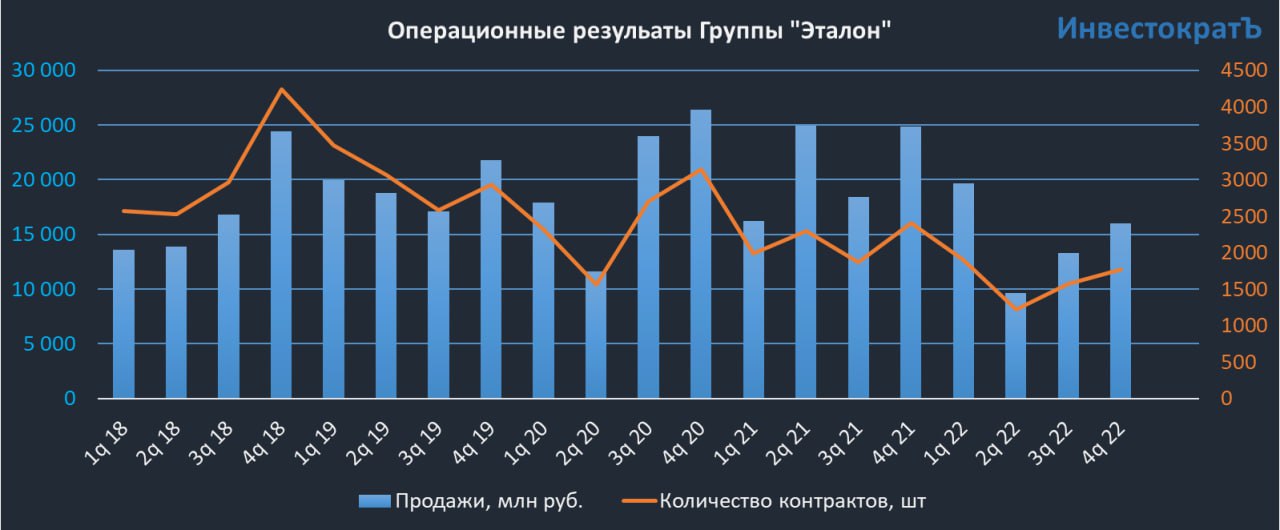

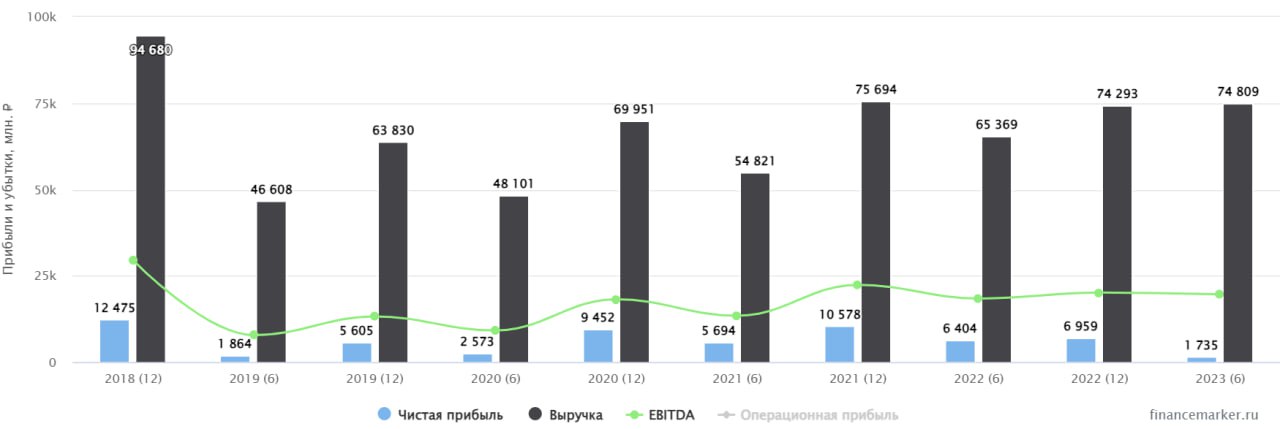

🏗 Эталон принял на себя снижение спроса

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Кому продали активы ПНК-Рентал? | Ситуация в ЛСР | Обзор фондов на недвижимость

В сегодняшнем видео разберемся, в какой фонд перешли склады из фонда ПНК-Рентал. Какие есть нюансы при анализе ЗПИФов на недвижимость и что происходит в акциях ЛСР?

В воскресенье в закрытом клубе проводили большой вебинар по рынку, прикладываю нарезку интересных моментов.

📌 https://youtu.be/lwJveq3ur5o

Таймкоды:

00:00 - Приветствие и дисклеймер

01:12 - Ситуация в ЛСР

08:25 - Фонды недвижимости

09:41 - Кому продали активы ПНК-Рентал?

13:30 - Ответы на вопросы

#недвижимость #LSRG #ЗПИФН #ПНК

В сегодняшнем видео разберемся, в какой фонд перешли склады из фонда ПНК-Рентал. Какие есть нюансы при анализе ЗПИФов на недвижимость и что происходит в акциях ЛСР?

В воскресенье в закрытом клубе проводили большой вебинар по рынку, прикладываю нарезку интересных моментов.

📌 https://youtu.be/lwJveq3ur5o

Таймкоды:

00:00 - Приветствие и дисклеймер

01:12 - Ситуация в ЛСР

08:25 - Фонды недвижимости

09:41 - Кому продали активы ПНК-Рентал?

13:30 - Ответы на вопросы

#недвижимость #LSRG #ЗПИФН #ПНК

YouTube

Кому продали активы ПНК-Рентал? | Ситуация в ЛСР | Обзор фондов на недвижимость | Аведиков Георгий

В сегодняшнем видео разберемся, в какой фонд перешли склады из фонда ПНК-Рентал. Какие есть нюансы при анализе ЗПИФов на недвижимость. Что происходит в акциях ЛСР?

********************************************************************

МОИ КАНАЛЫ

Телеграм …

********************************************************************

МОИ КАНАЛЫ

Телеграм …

💼 Дивидендная оСечка и рекордная прибыль

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

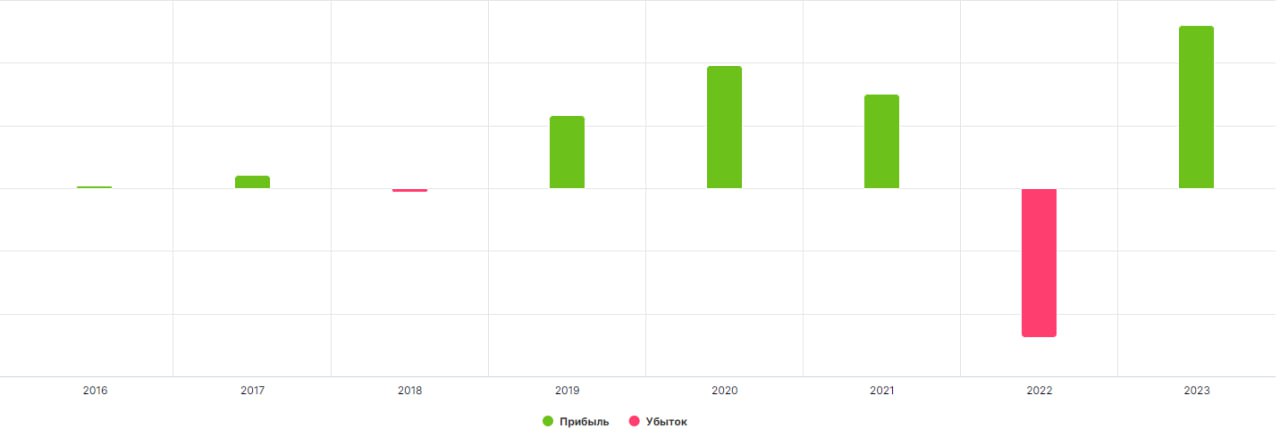

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.