TCS Group (Тинькофф)

С банком Тинькофф знакомы многие, в начале своего пути он занимался выпуском кредитных карт, затем ассортимент его услуг резко вырос. Сейчас в рамках Тинькофф банка можно оформить почти любой банковский продукт (кредитная карта, дебетовая карта, счета в разных валютах, вклады и прочее), так же есть возможность оформить страховку, забронировать тур, купить авиабилет и многое другое.

Бизнес Тинькофф банка растет достаточно высокими темпами, по размеру активов на июль 2020 года он занимает 16 место среди российских банков. По структуре активов на 2 квартал 2020 года можно выделить следующие направления:

Выданные кредиты - 48,5% от активов;

Инвестиции в облигации - 32,5% от активов;

Денежные средства - 11% от активов;

Прочее - 8% от активов.

Как видно из структуры активов, около половины составляют выданные кредиты. Давайте теперь взглянем на структуру этих кредитов:

Кредитные карты - 61% от выданных кредитов;

Кредиты наличными - 15% от выданных кредитов;

Кредитование в точке продажи - 6% от выданных кредитов;

Обеспеченные кредиты (ипотека, автокредиты и прочее) - 18% от выданных кредитов.

Как мы видим, около 82% всех кредитов или 40% активов банка являются необеспеченными. Теперь обратим внимание на ставки, под которые выдаются такие кредиты по результату 2 квартала:

Средняя ставка по кредитам - 29,4%;

Средняя ставка по облигациям - 5,4%;

Средняя ставка по вкладам - 4,4%.

Именно из-за данного фактора я не стал инвестировать в данный банк. Высокие ставки по кредитам говорят о том, что это не очень благополучные клиенты, которые не смогли взять кредит под нормальные ставки в других банках. С учетом того, что данные кредиты составляют 40% активов, это еще сильнее увеличивает риски.

Важным показателем является так же стоимость риска. В прошлом разборе мы анализировали ВТБ и видели, что стоимость риска для физ. лиц у него около 3%, у Тинькова данный риск составляет по результату 2 квартала - 12,5%, за 1 квартал - 15,9%, или в 5 раз выше.

Результаты за 1 полугодие:

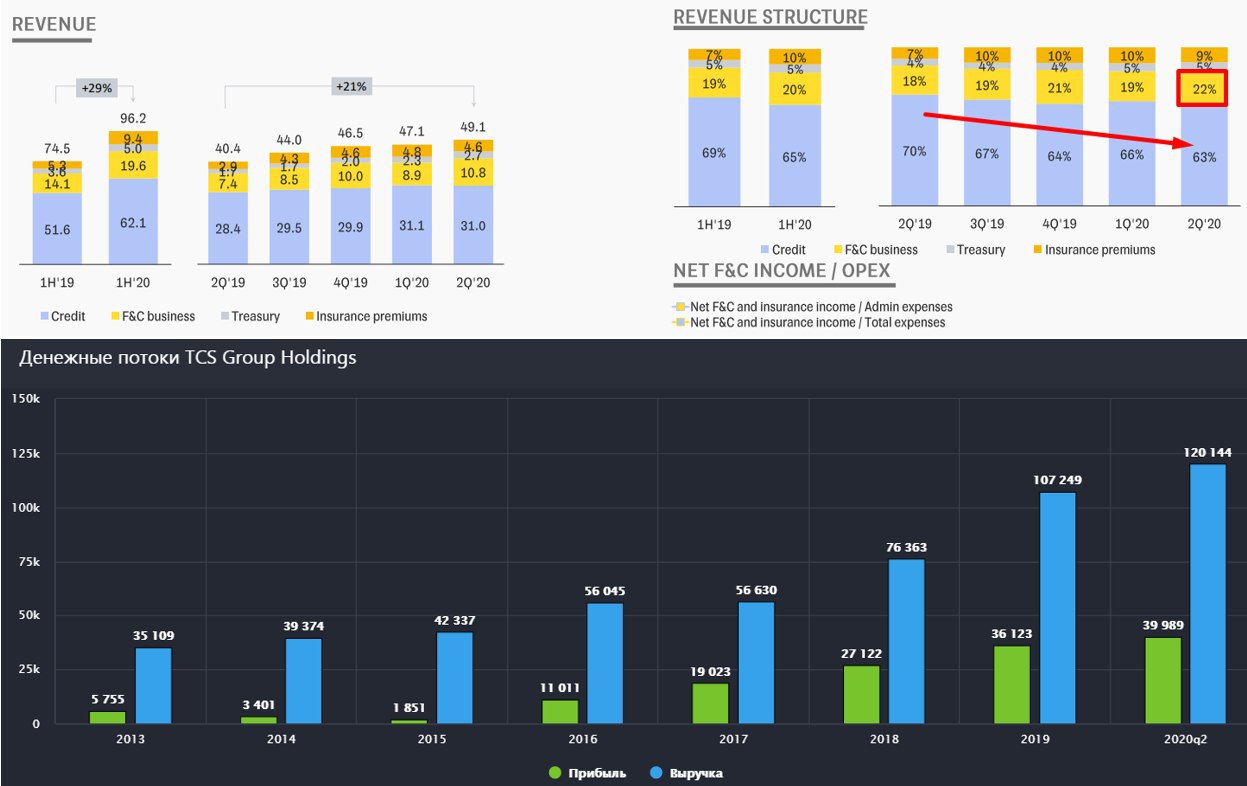

Выручка выросла на 29% г/г до 96,2 млрд. руб, позитивно то, что доля выручки от кредитов снизилась до 63% с 70% годом ранее.

Чистая прибыль выросла на 25% до 19,3 млрд. руб, рентабельность капитала ROE = 36,9%, отличные результаты даже с учетом списания резервов.

Чистая процентная маржа снизилась, но все равно достаточно высокая - 19,3% по результатам 1 полугодия (у ВТБ она составила 3,7%, у Сбера 5,6%). Уровень достаточности капитала в норме и составляет 19%.

Активно растут сегменты страхования (+77% г/г) и брокерского бизнеса. Количество клиентов брокерского обслуживания составило на 2 квартал почти 2 млн. человек, что в 4 раза больше, чем годом ранее.

В соответствие с див. политикой, менеджмент рекомендовал выплатить дивиденды в размере $0,2 по результатам 2 квартала, что эквивалентно 30% прибыли по МСФО. За 1 полугодие дивиденд составил $0,34.

Отчет вышел очень хороший у банка, высокая маржинальность оказала свой эффект даже в тяжелый период для всего банковского сектора. Позитивно то, что доля доходов от кредитов начала постепенно снижаться, мы видим, как доходы от страхового бизнеса и брокерского постепенно начинают занимать более значимые позиции в выручке. По структуре доходов Тиньков по-прежнему остается банком и ему еще далеко до IT компании, на сколько оправданы текущие цены на акции большой вопрос. По мультипликаторам Тинькофф давно оторвался от банковского сектора за счет высокой рентабельности.

Несмотря на хорошие отчеты, не стоит забывать и о рисках, про которые мы говорили чуть выше, однозначно не стоит брать такой бизнес на "всю котлету". Нужно дождаться отчета за 3 и 4 квартал и оценить ситуацию. Возможно, еще не все потенциальные "плохие" кредиты учтены и не все средства зарезервированы. Лично я буду наблюдать за происходящим со стороны, бизнес трансформируется, это хорошо, но пока еще я вижу в бизнесе высокие риски, особенно в условиях возможной второй волны кризиса.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TCSGDR

С банком Тинькофф знакомы многие, в начале своего пути он занимался выпуском кредитных карт, затем ассортимент его услуг резко вырос. Сейчас в рамках Тинькофф банка можно оформить почти любой банковский продукт (кредитная карта, дебетовая карта, счета в разных валютах, вклады и прочее), так же есть возможность оформить страховку, забронировать тур, купить авиабилет и многое другое.

Бизнес Тинькофф банка растет достаточно высокими темпами, по размеру активов на июль 2020 года он занимает 16 место среди российских банков. По структуре активов на 2 квартал 2020 года можно выделить следующие направления:

Выданные кредиты - 48,5% от активов;

Инвестиции в облигации - 32,5% от активов;

Денежные средства - 11% от активов;

Прочее - 8% от активов.

Как видно из структуры активов, около половины составляют выданные кредиты. Давайте теперь взглянем на структуру этих кредитов:

Кредитные карты - 61% от выданных кредитов;

Кредиты наличными - 15% от выданных кредитов;

Кредитование в точке продажи - 6% от выданных кредитов;

Обеспеченные кредиты (ипотека, автокредиты и прочее) - 18% от выданных кредитов.

Как мы видим, около 82% всех кредитов или 40% активов банка являются необеспеченными. Теперь обратим внимание на ставки, под которые выдаются такие кредиты по результату 2 квартала:

Средняя ставка по кредитам - 29,4%;

Средняя ставка по облигациям - 5,4%;

Средняя ставка по вкладам - 4,4%.

Именно из-за данного фактора я не стал инвестировать в данный банк. Высокие ставки по кредитам говорят о том, что это не очень благополучные клиенты, которые не смогли взять кредит под нормальные ставки в других банках. С учетом того, что данные кредиты составляют 40% активов, это еще сильнее увеличивает риски.

Важным показателем является так же стоимость риска. В прошлом разборе мы анализировали ВТБ и видели, что стоимость риска для физ. лиц у него около 3%, у Тинькова данный риск составляет по результату 2 квартала - 12,5%, за 1 квартал - 15,9%, или в 5 раз выше.

Результаты за 1 полугодие:

Выручка выросла на 29% г/г до 96,2 млрд. руб, позитивно то, что доля выручки от кредитов снизилась до 63% с 70% годом ранее.

Чистая прибыль выросла на 25% до 19,3 млрд. руб, рентабельность капитала ROE = 36,9%, отличные результаты даже с учетом списания резервов.

Чистая процентная маржа снизилась, но все равно достаточно высокая - 19,3% по результатам 1 полугодия (у ВТБ она составила 3,7%, у Сбера 5,6%). Уровень достаточности капитала в норме и составляет 19%.

Активно растут сегменты страхования (+77% г/г) и брокерского бизнеса. Количество клиентов брокерского обслуживания составило на 2 квартал почти 2 млн. человек, что в 4 раза больше, чем годом ранее.

В соответствие с див. политикой, менеджмент рекомендовал выплатить дивиденды в размере $0,2 по результатам 2 квартала, что эквивалентно 30% прибыли по МСФО. За 1 полугодие дивиденд составил $0,34.

Отчет вышел очень хороший у банка, высокая маржинальность оказала свой эффект даже в тяжелый период для всего банковского сектора. Позитивно то, что доля доходов от кредитов начала постепенно снижаться, мы видим, как доходы от страхового бизнеса и брокерского постепенно начинают занимать более значимые позиции в выручке. По структуре доходов Тиньков по-прежнему остается банком и ему еще далеко до IT компании, на сколько оправданы текущие цены на акции большой вопрос. По мультипликаторам Тинькофф давно оторвался от банковского сектора за счет высокой рентабельности.

Несмотря на хорошие отчеты, не стоит забывать и о рисках, про которые мы говорили чуть выше, однозначно не стоит брать такой бизнес на "всю котлету". Нужно дождаться отчета за 3 и 4 квартал и оценить ситуацию. Возможно, еще не все потенциальные "плохие" кредиты учтены и не все средства зарезервированы. Лично я буду наблюдать за происходящим со стороны, бизнес трансформируется, это хорошо, но пока еще я вижу в бизнесе высокие риски, особенно в условиях возможной второй волны кризиса.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TCSGDR

{kind=link}