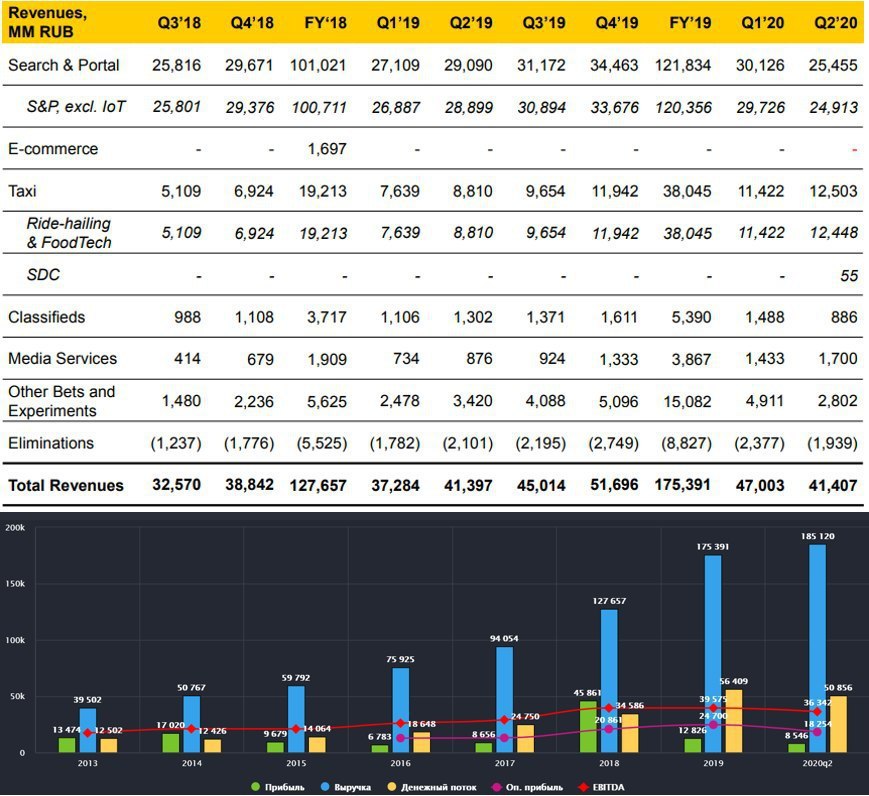

Яндекс

Компания отчиталась за 2 квартал и за полугодие в целом.

Важным событием этого года стал "развод" со Сбербанком, после которого, Яндекс оставил за собой контроль в Яндекс.Маркете, а Сбербанк забрал Яндекс.Деньги. За выкуп доли в Яндекс.Маркете, Яндексу пришлось доплатить 39,6 млрд. руб. Совокупность всех бизнесов из разных сфер позволили компании показать даже положительный рост выручки.

В июне произвели доп. эмиссию на 2,5 млн. акций класса А, что позволило привлечь дополнительные средства в размере $1 млрд.

Основные результаты за 1 полугодие:

Выручка выросла на 12% до 88,4 млрд. руб.

EBITDA сократилась на (14%) до 20,6 млрд. руб.

Чистая прибыль сократилась на (70%) до 1,8 млрд. руб.

Снижение выручки в первую очередь связано со снижением доходов от рекламы, доля которой составляет около половины. В период борьбы с пандемией, многие компании перераспределили свои рекламные бюджеты на зарплаты сотрудникам и аналогичные расходы, чтобы спасти бизнес.

У Яндекса работает целая экосистема, ее эффективность можно увидеть даже в таких стрессовых ситуациях, как вспышка пандемии и самоизоляция. Пока доходы от рекламы падали, рос спрос на доставку готовой еды и продуктов питания, у Яндекса в этом направлении работают Яндекс.Еда и Яндекс. Лавка. Многие предпочитали передвигаться на такси вместо общественного транспорта, поэтому, выручка сегмента Яндекс. Такси также подросла. Выросли доходы и у медиа сервисов, Яндекс.Музыка и Кинопоиск, на самоизоляции люди больше смотрели фильмов и слушали музыки.

Нужно помнить, что многие направления экосистемы находятся на этапе развития и пока не вышли в прибыль, некоторые из них имеют до сих отрицательную EBITDA. В данный момент движущей силой всей экосистемы являются 3 сегмента, поисковый портал, такси и доставка еды.

Акции обновили свой исторический максимум, покорив новый рекорд в 4000 рублей за акцию. Дорого это или дешево сложно сказать, IT компании нельзя оценивать по мультипликаторам, может возникнуть когнитивный диссонанс. Мне удалось урвать акции Яндекса по 1940 рублей, но даже по 4000 руб продавать не поднимается рука, на уровне 6000 руб я задумаюсь об этом. Покупать ли Яндекс по текущим ценам? Я бы скорее всего не стал, если бы у меня его не было, Mail.Ru торгуется в 2 раза дешевле, таких гигантов лучше брать на коррекциях.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#YNDX

Компания отчиталась за 2 квартал и за полугодие в целом.

Важным событием этого года стал "развод" со Сбербанком, после которого, Яндекс оставил за собой контроль в Яндекс.Маркете, а Сбербанк забрал Яндекс.Деньги. За выкуп доли в Яндекс.Маркете, Яндексу пришлось доплатить 39,6 млрд. руб. Совокупность всех бизнесов из разных сфер позволили компании показать даже положительный рост выручки.

В июне произвели доп. эмиссию на 2,5 млн. акций класса А, что позволило привлечь дополнительные средства в размере $1 млрд.

Основные результаты за 1 полугодие:

Выручка выросла на 12% до 88,4 млрд. руб.

EBITDA сократилась на (14%) до 20,6 млрд. руб.

Чистая прибыль сократилась на (70%) до 1,8 млрд. руб.

Снижение выручки в первую очередь связано со снижением доходов от рекламы, доля которой составляет около половины. В период борьбы с пандемией, многие компании перераспределили свои рекламные бюджеты на зарплаты сотрудникам и аналогичные расходы, чтобы спасти бизнес.

У Яндекса работает целая экосистема, ее эффективность можно увидеть даже в таких стрессовых ситуациях, как вспышка пандемии и самоизоляция. Пока доходы от рекламы падали, рос спрос на доставку готовой еды и продуктов питания, у Яндекса в этом направлении работают Яндекс.Еда и Яндекс. Лавка. Многие предпочитали передвигаться на такси вместо общественного транспорта, поэтому, выручка сегмента Яндекс. Такси также подросла. Выросли доходы и у медиа сервисов, Яндекс.Музыка и Кинопоиск, на самоизоляции люди больше смотрели фильмов и слушали музыки.

Нужно помнить, что многие направления экосистемы находятся на этапе развития и пока не вышли в прибыль, некоторые из них имеют до сих отрицательную EBITDA. В данный момент движущей силой всей экосистемы являются 3 сегмента, поисковый портал, такси и доставка еды.

Акции обновили свой исторический максимум, покорив новый рекорд в 4000 рублей за акцию. Дорого это или дешево сложно сказать, IT компании нельзя оценивать по мультипликаторам, может возникнуть когнитивный диссонанс. Мне удалось урвать акции Яндекса по 1940 рублей, но даже по 4000 руб продавать не поднимается рука, на уровне 6000 руб я задумаюсь об этом. Покупать ли Яндекс по текущим ценам? Я бы скорее всего не стал, если бы у меня его не было, Mail.Ru торгуется в 2 раза дешевле, таких гигантов лучше брать на коррекциях.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#YNDX

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

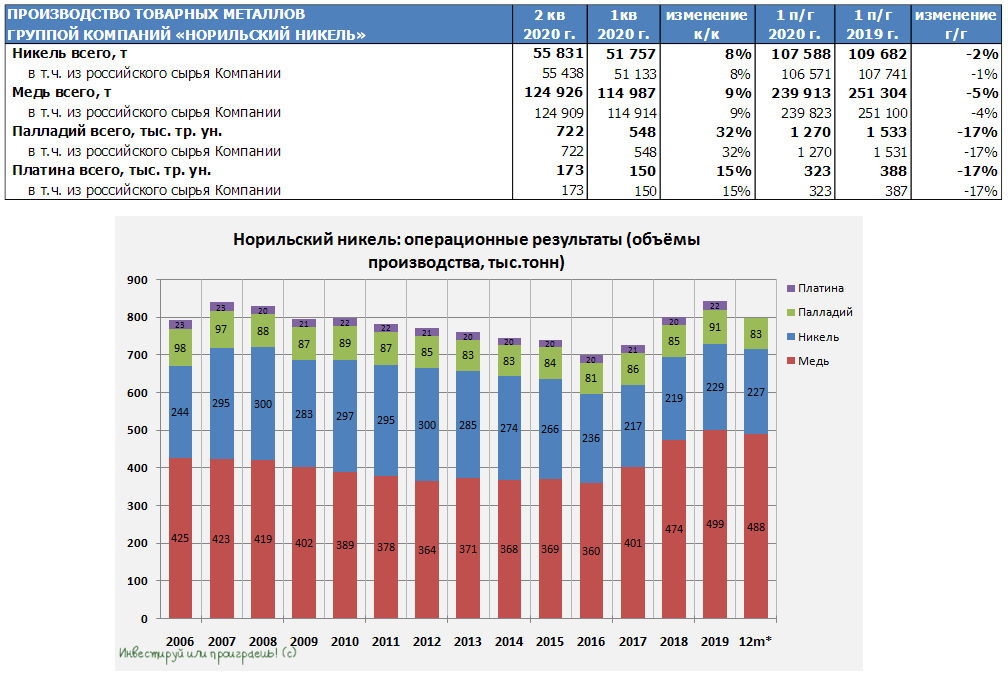

📄 ГМК Норильский Никель отчитался о своих производственных результатах за 1 полугодие 2020 года, сообщив о снижении по всей линейке металлов, по сравнению с аналогичным периодом прошлого года.

1️⃣ С января по июнь было произведено 107,6 тыс. тонн никеля, что на 2% ниже уровня годичной давности – в компании это связывают с проведением на Кольской ГМК пуско-наладочных работ, в связи с переходом на новую технологию хлорного выщелачивания. Дополнительно на это указывает и рост производства платины во втором квартале на 8% (кв/кв), по мере постепенного выхода хлорного выщелачивания на Кольской ГМК на проектные показатели.

2️⃣ Производство меди за первые 6 месяцев текущего года снизилось на 5% до 240 тыс. тонн, на фоне сокращения объёмов переработки концентрата, купленного у «Ростеха», а также падения загрузки на Кольской ГМК, для минимизации экологического воздействия из-за неблагоприятных метеоусловий.

3️⃣ Палладия было добыто на 17% (г/г) ниже уровня годичной давности – около 1,27 млн тройских унций, что связано в первую очередь с более высокой базой первого полугодия 2019 года, когда «Красцветмет» перерабатывал ранее накопленное незавершённое производство высокой степени готовности, в то время как в квартальном выражении производство выросло на 32%, по сравнению с тремя первыми месяцами текущего года.

4️⃣ Наконец, производство платины по итогам полугодия также сократилось на 17% (г/г) до 323 тыс. унций.

👉 Что касается прогнозов, то ГМК Норникель подтвердил озвученные ранее годовые прогнозы по выпуску никеля и платиноидов на текущий год.

#GMKN

1️⃣ С января по июнь было произведено 107,6 тыс. тонн никеля, что на 2% ниже уровня годичной давности – в компании это связывают с проведением на Кольской ГМК пуско-наладочных работ, в связи с переходом на новую технологию хлорного выщелачивания. Дополнительно на это указывает и рост производства платины во втором квартале на 8% (кв/кв), по мере постепенного выхода хлорного выщелачивания на Кольской ГМК на проектные показатели.

2️⃣ Производство меди за первые 6 месяцев текущего года снизилось на 5% до 240 тыс. тонн, на фоне сокращения объёмов переработки концентрата, купленного у «Ростеха», а также падения загрузки на Кольской ГМК, для минимизации экологического воздействия из-за неблагоприятных метеоусловий.

3️⃣ Палладия было добыто на 17% (г/г) ниже уровня годичной давности – около 1,27 млн тройских унций, что связано в первую очередь с более высокой базой первого полугодия 2019 года, когда «Красцветмет» перерабатывал ранее накопленное незавершённое производство высокой степени готовности, в то время как в квартальном выражении производство выросло на 32%, по сравнению с тремя первыми месяцами текущего года.

4️⃣ Наконец, производство платины по итогам полугодия также сократилось на 17% (г/г) до 323 тыс. унций.

👉 Что касается прогнозов, то ГМК Норникель подтвердил озвученные ранее годовые прогнозы по выпуску никеля и платиноидов на текущий год.

#GMKN

{kind=link}

Энел Россия

Энел одна из немногих компаний в РФ, которая активно инвестирует в ВИЭ (возобновляемые источники энергии). Компания строит 3 крупных ветропарка:

✔️Азовская ВЭС - 90 МВт, ввод в 2021 году.

✔️Кольская ВЭС - 201 МВт, ввод в 2022 году.

✔️ Родниковская ВЭС - 71МВт, ввод после 2022 года.

Эти события позволят к 2022 году около 43% EBITDA получать по новым проектам ВИЭ, которые строятся в рамках программы ДПМ ВИЭ.

С 2020 года операционные и финансовые показатели сократились из-за продажи Рефтинской ГРЭС, которая работала на угле. В активах компании остались только газовые станции и с 2021 года появятся еще и ветряные.

Взглянем на финансовые показатели Энел за 1 полугодие:

Борьба с пандемией (эту строчку можно вставлять при обзоре любой компании генерации и не только) оказала негативное влияние, как на спрос, так и на цены на рынке РСВ в обеих ценовых зонах. Из-за данного фактора мы наблюдаем падение доходов:

Выручка сократилась на (40,9)% до 20,9 млрд. руб;

EBITDA сократилась на (36,9)% до 5,6 млрд. руб;

Чистая прибыль сократилась на (34,6%) до 2,8 млрд. руб

Снижение по всем показателям, но, как я уже говорил, здесь еще есть фактор выбытия РГРЭС, из-за которой выработка электроэнергии снизилась в 2 раза.

Большие стройки требуют больших вложений, у компании вырос долг примерно на 7 млрд. руб, но у компании основная часть долгов рублевая и снижение ставок может способствовать сокращению издержек на его обслуживание. Мультипликатор ND/EBITDA пока находится в пределах нормы.

ND/EBITDA = 1;

P/E = 5.8;

EV/EBITDA = 3,8.

Мультипликаторы находятся примерно на своих средних значениях за последние 5 лет, рынок в ожидании отдачи от проектов. На ближайшие пару лет компания превратилась в надежную дивидендную корову с дивами 8,5 копеек. К текущим ценам ДД составляет около 9%, облигаций с такой доходностью среди надежных компаний нет.

Даже плохой отчет не оказал негативного влияния на котировки акций. Я присматриваюсь к ним и ниже 90 копеек скорее всего начну набирать позицию в консервативную часть портфеля. Это будет отличная квазиоблигация в секторе генерации без угольных активов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ENRU

Энел одна из немногих компаний в РФ, которая активно инвестирует в ВИЭ (возобновляемые источники энергии). Компания строит 3 крупных ветропарка:

✔️Азовская ВЭС - 90 МВт, ввод в 2021 году.

✔️Кольская ВЭС - 201 МВт, ввод в 2022 году.

✔️ Родниковская ВЭС - 71МВт, ввод после 2022 года.

Эти события позволят к 2022 году около 43% EBITDA получать по новым проектам ВИЭ, которые строятся в рамках программы ДПМ ВИЭ.

С 2020 года операционные и финансовые показатели сократились из-за продажи Рефтинской ГРЭС, которая работала на угле. В активах компании остались только газовые станции и с 2021 года появятся еще и ветряные.

Взглянем на финансовые показатели Энел за 1 полугодие:

Борьба с пандемией (эту строчку можно вставлять при обзоре любой компании генерации и не только) оказала негативное влияние, как на спрос, так и на цены на рынке РСВ в обеих ценовых зонах. Из-за данного фактора мы наблюдаем падение доходов:

Выручка сократилась на (40,9)% до 20,9 млрд. руб;

EBITDA сократилась на (36,9)% до 5,6 млрд. руб;

Чистая прибыль сократилась на (34,6%) до 2,8 млрд. руб

Снижение по всем показателям, но, как я уже говорил, здесь еще есть фактор выбытия РГРЭС, из-за которой выработка электроэнергии снизилась в 2 раза.

Большие стройки требуют больших вложений, у компании вырос долг примерно на 7 млрд. руб, но у компании основная часть долгов рублевая и снижение ставок может способствовать сокращению издержек на его обслуживание. Мультипликатор ND/EBITDA пока находится в пределах нормы.

ND/EBITDA = 1;

P/E = 5.8;

EV/EBITDA = 3,8.

Мультипликаторы находятся примерно на своих средних значениях за последние 5 лет, рынок в ожидании отдачи от проектов. На ближайшие пару лет компания превратилась в надежную дивидендную корову с дивами 8,5 копеек. К текущим ценам ДД составляет около 9%, облигаций с такой доходностью среди надежных компаний нет.

Даже плохой отчет не оказал негативного влияния на котировки акций. Я присматриваюсь к ним и ниже 90 копеек скорее всего начну набирать позицию в консервативную часть портфеля. Это будет отличная квазиоблигация в секторе генерации без угольных активов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ENRU

{kind=link}

Сбербанк

Вышел отчет компании за 2 квартал. Экономическая активность начинает стабилизироваться, индекс PMI вплотную подобрался к 50, это говорит о том, что ситуация нормализуется вслед за постепенным снятием ограничений в регионах.

По прогнозам Сбербанка, инфляция к 2022 году увеличится до 4%, а по итогам текущего года составит 3,5%. Низкие ставки в стране должны дать толчок для оживления бизнеса, а это, в свою очередь, оживит и банковскую сферу. Прогнозная ключевая ставка на 2020 год составит 4%, а к 2022 году вырастет до 5%. Самое интересное, что аналитики Сбера дают прогноз по доллару на конец текущего года в диапазоне 70-71 рубль, относительно недавно Герман Оскарович прогнозировал курс в 60 рублей за доллар, посмотрим, чье "кунг-фу" окажется сильнее.

Интересная динамика наблюдается по вкладам и кредитам для физ. лиц. За год средняя доходность кредитов упала с 12,2% до 11,9%, а доходность по вкладам упала с 5,4% до 4,1%. Ставки по вкладам снижаются более активно, чем ставки по кредитам, это позволяет банку поддерживать чистую процентную маржу на уровне 5,5% в среднем.

Во 2 квартале наблюдается оживление банковского сектора, чистая прибыль начала расти, а с ней и рентабельность капитала.

ROE по итогам 2 квартала составляет 14,2%, те, кто весной купил акции Сбербанка по P/B=1, вложили средства под 14,2% грубо говоря, по итогам года ROE прогнозируется в диапазоне 11-13%.

Операционные доходы до вычета резервов выросли на 6,3% до 1 трлн. руб. С учетом всех переоценок кредитов и создания резервов, чистая прибыль составила 287 млрд. руб, что ниже аналогичного периода прошлого года на (-39,2%), но, как я уже писал, со 2 квартала началось плавное восстановление показателей.

На конец 2 квартала, достаточность базового капитала составляет 14,8%, прогноз на конец года в диапазоне 13-13,5%. Это косвенно свидетельствует о том, что Сбербанку не нужен большой объем прибыли для увеличения капитала и они вполне могут выплатить дивиденды за 2019 год в размере 18,7 руб, как было заявлено ранее. Сегодня на телеконференции прозвучала информация, что планируемый срок выплаты дивидендов за 2019 год - 3-4 квартал 2020 года.

P/E = 7,5;

P/B = 1,03 - Сбербанк до сих пор стоит дешево

ROE = 14,2%.

Резюме

Я не стал здесь детально разбирать чистые комиссионные, чистые процентные доходы, чтобы вас не утомлять. Если не будет второй волны и нового локдауна, то основная часть резервов будет распущена, что позитивно повлияет на будущую чистую прибыль. Маржу банку пока удается удерживать на стабильном уровне. В перспективе, снижение ставок по кредитам будет компенсироваться притоком новых людей, готовых брать кредиты под более низкие проценты, эта тенденция уже наблюдается.

Высокими темпами растут доходы сегментов, входящих в экосистему Сбербанка, в том числе совместные бизнесы с MAIL.RU. По прогнозам компании, на конец года выручка от не финансовых сервисов составит более 70 млрд. рублей. Это приличная цифра, но на данный момент она еле заметна на фоне выручки в 1,9 трлн. рублей по итогам 2019 года.

Я продолжаю удерживать Сбербанк-пр в своих портфелях. Дивиденды за 2020 год будут скорее всего ниже, чем за 2019, но форвардные дивы по итогам 2021 года могут быть более 20 рублей, если не будет форс-мажоров.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SBER #SBERP

Вышел отчет компании за 2 квартал. Экономическая активность начинает стабилизироваться, индекс PMI вплотную подобрался к 50, это говорит о том, что ситуация нормализуется вслед за постепенным снятием ограничений в регионах.

По прогнозам Сбербанка, инфляция к 2022 году увеличится до 4%, а по итогам текущего года составит 3,5%. Низкие ставки в стране должны дать толчок для оживления бизнеса, а это, в свою очередь, оживит и банковскую сферу. Прогнозная ключевая ставка на 2020 год составит 4%, а к 2022 году вырастет до 5%. Самое интересное, что аналитики Сбера дают прогноз по доллару на конец текущего года в диапазоне 70-71 рубль, относительно недавно Герман Оскарович прогнозировал курс в 60 рублей за доллар, посмотрим, чье "кунг-фу" окажется сильнее.

Интересная динамика наблюдается по вкладам и кредитам для физ. лиц. За год средняя доходность кредитов упала с 12,2% до 11,9%, а доходность по вкладам упала с 5,4% до 4,1%. Ставки по вкладам снижаются более активно, чем ставки по кредитам, это позволяет банку поддерживать чистую процентную маржу на уровне 5,5% в среднем.

Во 2 квартале наблюдается оживление банковского сектора, чистая прибыль начала расти, а с ней и рентабельность капитала.

ROE по итогам 2 квартала составляет 14,2%, те, кто весной купил акции Сбербанка по P/B=1, вложили средства под 14,2% грубо говоря, по итогам года ROE прогнозируется в диапазоне 11-13%.

Операционные доходы до вычета резервов выросли на 6,3% до 1 трлн. руб. С учетом всех переоценок кредитов и создания резервов, чистая прибыль составила 287 млрд. руб, что ниже аналогичного периода прошлого года на (-39,2%), но, как я уже писал, со 2 квартала началось плавное восстановление показателей.

На конец 2 квартала, достаточность базового капитала составляет 14,8%, прогноз на конец года в диапазоне 13-13,5%. Это косвенно свидетельствует о том, что Сбербанку не нужен большой объем прибыли для увеличения капитала и они вполне могут выплатить дивиденды за 2019 год в размере 18,7 руб, как было заявлено ранее. Сегодня на телеконференции прозвучала информация, что планируемый срок выплаты дивидендов за 2019 год - 3-4 квартал 2020 года.

P/E = 7,5;

P/B = 1,03 - Сбербанк до сих пор стоит дешево

ROE = 14,2%.

Резюме

Я не стал здесь детально разбирать чистые комиссионные, чистые процентные доходы, чтобы вас не утомлять. Если не будет второй волны и нового локдауна, то основная часть резервов будет распущена, что позитивно повлияет на будущую чистую прибыль. Маржу банку пока удается удерживать на стабильном уровне. В перспективе, снижение ставок по кредитам будет компенсироваться притоком новых людей, готовых брать кредиты под более низкие проценты, эта тенденция уже наблюдается.

Высокими темпами растут доходы сегментов, входящих в экосистему Сбербанка, в том числе совместные бизнесы с MAIL.RU. По прогнозам компании, на конец года выручка от не финансовых сервисов составит более 70 млрд. рублей. Это приличная цифра, но на данный момент она еле заметна на фоне выручки в 1,9 трлн. рублей по итогам 2019 года.

Я продолжаю удерживать Сбербанк-пр в своих портфелях. Дивиденды за 2020 год будут скорее всего ниже, чем за 2019, но форвардные дивы по итогам 2021 года могут быть более 20 рублей, если не будет форс-мажоров.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SBER #SBERP

{kind=link}

Ленэнерго

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

{kind=link}

Новатэк

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли. Газ является более экологичным топливом, чем уголь и мазут, по данным большинства аналитических агенств, спрос на природный газ будет расти в перспективе.

Вышел отчет компании за 2 квартал и 1 полугодие:

Объем добычи природного газа почти не изменился и составил 37 579 млн. куб.м.

Объем реализации газа упал на (8,2%) до 37 586 млн. куб.м., 87% из которого пришлось на рынок РФ.

Выручка упала на (27,4%) до 328,5 млрд.руб

EBITDA упала на (26,5%) до 171,9 млрд.руб

Падение выручки и EBITDA связано со снижением цен и объемов реализации нефти и СПГ на международном рынке. Также негативное влияние оказал рост прямых продаж ОАО "Ямал СПГ" по долгосрочным контрактам.

Чистая прибыль без учета курсовых разниц и эффектов от выбытия долей дочерних обществ составила 74,8 млрд. руб, что ниже аналогичного периода прошлого года на (42,5%).

Долговая нагрузка немного выросла, чистый долг с учетом депозитов составил 105,6 млрд. руб.

ND/EBITDA = 0,26, несмотря на падение EBITDA и рост долга в абсолютном выражении, мультипликатор находится в пределах нормы.

P/E = 17,1; С учетом скорректированной ЧП.

EV/EBITDA = 8,4;

P/B = 2, сейчас Новатэк стоит около 2 своих капиталов и это при том, что рентабельность капитала ROE = 26%.

По мультипликаторам компания торгуется в районе средних своих значений за последние 5 лет. На чистую прибыль оказывают давление курсовые разницы из-за высокой волатильности рубля относительно доллара. С конца 2 квартала наблюдается плавное восстановление деловой активности, а вместе с ним и цен на сырьевые товары, включая нефть. Новатэк, за счет высокой доли реализации газа на внутреннем рынке по фиксированным ценам и долгосрочным контрактам, не сильно зависит от внешних цен на газ, но зависит от цен на нефть. Благодаря самой низкой себестоимости производства СПГ, компании даже выгодны низкие цены на его реализацию, это позволит очистить рынок от конкурентов с высокой себестоимостью.

С 2018 года Новатэк прилично повысил дивиденды, за 2019 год они составили 32,33 рубля или около 3% к текущим ценам. По див. политике, они обещают платить не менее 30% от ЧП по МСФО за вычетом разовых статей, вроде продажи долей в СП, курсовых разниц и пр. Сейчас Новатэк является компанией роста, он активно развивает новые проекты и занимает свое место на рынке. Рост дивидендов это вопрос времени, но даже текущий их размер при ставках около 4% выглядит весьма неплохо. Есть еще наблюдение, что до сих пор Новатэк ежегодно повышал дивиденды с 2006 года, т.е. 14 лет. Если данная тенденция продлится еще 6 лет, то в клубе "дивидендных аристократов" появится новое имя.

Я слежу за акциями данной компании давно. На коррекции в марте удалось набрать часть позиции в районе 830 рублей, второй раз таких цен не дали, к сожалению. Я верю в перспективы бизнеса и планирую продолжить наращивать позицию на коррекциях. Хотелось бы вновь увидеть цены в районе 800 рублей, будем ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#NVTK

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли. Газ является более экологичным топливом, чем уголь и мазут, по данным большинства аналитических агенств, спрос на природный газ будет расти в перспективе.

Вышел отчет компании за 2 квартал и 1 полугодие:

Объем добычи природного газа почти не изменился и составил 37 579 млн. куб.м.

Объем реализации газа упал на (8,2%) до 37 586 млн. куб.м., 87% из которого пришлось на рынок РФ.

Выручка упала на (27,4%) до 328,5 млрд.руб

EBITDA упала на (26,5%) до 171,9 млрд.руб

Падение выручки и EBITDA связано со снижением цен и объемов реализации нефти и СПГ на международном рынке. Также негативное влияние оказал рост прямых продаж ОАО "Ямал СПГ" по долгосрочным контрактам.

Чистая прибыль без учета курсовых разниц и эффектов от выбытия долей дочерних обществ составила 74,8 млрд. руб, что ниже аналогичного периода прошлого года на (42,5%).

Долговая нагрузка немного выросла, чистый долг с учетом депозитов составил 105,6 млрд. руб.

ND/EBITDA = 0,26, несмотря на падение EBITDA и рост долга в абсолютном выражении, мультипликатор находится в пределах нормы.

P/E = 17,1; С учетом скорректированной ЧП.

EV/EBITDA = 8,4;

P/B = 2, сейчас Новатэк стоит около 2 своих капиталов и это при том, что рентабельность капитала ROE = 26%.

По мультипликаторам компания торгуется в районе средних своих значений за последние 5 лет. На чистую прибыль оказывают давление курсовые разницы из-за высокой волатильности рубля относительно доллара. С конца 2 квартала наблюдается плавное восстановление деловой активности, а вместе с ним и цен на сырьевые товары, включая нефть. Новатэк, за счет высокой доли реализации газа на внутреннем рынке по фиксированным ценам и долгосрочным контрактам, не сильно зависит от внешних цен на газ, но зависит от цен на нефть. Благодаря самой низкой себестоимости производства СПГ, компании даже выгодны низкие цены на его реализацию, это позволит очистить рынок от конкурентов с высокой себестоимостью.

С 2018 года Новатэк прилично повысил дивиденды, за 2019 год они составили 32,33 рубля или около 3% к текущим ценам. По див. политике, они обещают платить не менее 30% от ЧП по МСФО за вычетом разовых статей, вроде продажи долей в СП, курсовых разниц и пр. Сейчас Новатэк является компанией роста, он активно развивает новые проекты и занимает свое место на рынке. Рост дивидендов это вопрос времени, но даже текущий их размер при ставках около 4% выглядит весьма неплохо. Есть еще наблюдение, что до сих пор Новатэк ежегодно повышал дивиденды с 2006 года, т.е. 14 лет. Если данная тенденция продлится еще 6 лет, то в клубе "дивидендных аристократов" появится новое имя.

Я слежу за акциями данной компании давно. На коррекции в марте удалось набрать часть позиции в районе 830 рублей, второй раз таких цен не дали, к сожалению. Я верю в перспективы бизнеса и планирую продолжить наращивать позицию на коррекциях. Хотелось бы вновь увидеть цены в районе 800 рублей, будем ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#NVTK

{kind=link}

Облигации

Сделал небольшой видео разбор консервативных инструментов, которые рассматриваю для покупки.

Если такой формат нравится, ставьте 👍, в перспективе буду делать чаще.

Сделал небольшой видео разбор консервативных инструментов, которые рассматриваю для покупки.

Если такой формат нравится, ставьте 👍, в перспективе буду делать чаще.

YouTube

Какие купить облигации в 2020 году | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

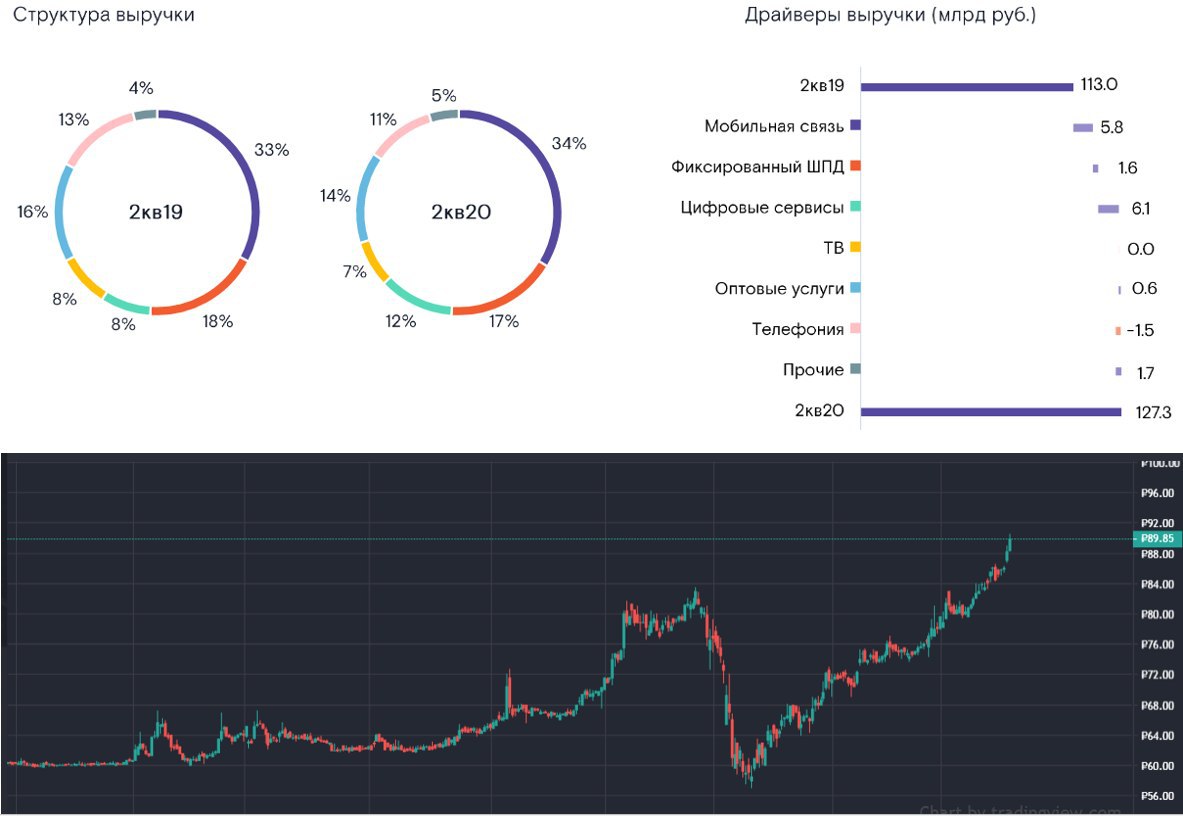

Ростелеком

Вышел хороший отчет у Ростелекома за 2 квартал и 1 полугодие в целом.

Продолжается цифровая и мобильная трансформация бизнеса, эти направления суммарно дали прирост выручки в 11,9 млрд. руб за 1 полугодие. Телефония, продолжает медленно отмирать, а ведь именно она до недавнего времени давала основную часть доходов компании, а сейчас занимает в ней всего 11%.

Доля мобильной связи в лице Теле-2 дает около 1/3 всей выручки и продолжает расти двузначными темпами, за полугодие рост составил 15,9% г/г. Этот сегмент показывает двузначный рост не только финансово, но и операционно, количество пользователей мобильного интернета выросло на 28,1% г/г, потребление трафика увеличилось на 66% г/г.

Рост выручки от цифровых сервисов за 1 полугодие показал космические 65,7% г/г. В этом направлении может быть заложен самый большой потенциал для Ростелекома в перспективе.

Самоизоляция оказала положительное влияние на деятельность компаний из сектора телекомов.

Выручка за 1 полугодие выросла на 11,5% до 248,9 млрд. руб.

OIBDA за 1 полугодие выросла на 13,7% до 95,9 млрд. руб, в основном за счет роста выручки;

Чистая прибыль за 1 полугодие выросла на 14,1% до 15,4 млрд, руб за счет роста OIBDA;

Теперь несколько негативных факторов отчета:

Рост капексов, погашение кредиторской задолженности (долги компании) и рост дебиторской задолженности (долги перед компанией) съели весь денежный поток. Из-за данного фактора, свободный денежный поток по результатам полугодия стал отрицательным (-14,8 млрд руб).

Общий долг компании с конца 2019 года вырос с 361,8 млрд. руб до 444,8 млрд. руб.

ND/OIBDA = 2,2 - относительно высокая долговая нагрузка.

Учитывая, что 100% обязательств у компании в рублях, то снижение ключевой ставки должно позитивно отразится на обслуживании долга.

Перспективы

Основной драйвер роста акций, который закладывают многие аналитики - рост дивидендов в перспективе. Сейчас выплачивают 5 рублей на акцию, вначале платили 2 раза в год, но за 2019 год заплатили один раз. К текущим ценам ДД составляет 5,5%, что не очень интересно с точки зрения доходного инвестирования, но мы видим, что компания растет двузначными темпами, а трансформация бизнеса продолжается.

Высокая долговая нагрузка пока не говорит в пользу роста дивидендных выплат. С другой стороны, пока ставки низкие, компания может не очень охотно гасить свои долги (привет, АФК Система) и действительно поднять дивиденды, скажем, до 6 рублей на акцию, на выплату таких дивидендов потребуется 21 млрд. рублей. FCF по итогам 2019 года был около 22 млрд. руб, его вполне хватило бы. Но за 2020 год FCF будет явно ниже, а платить дивиденды в долг не совсем разумное решение с текущей долговой нагрузкой. Думаю, что за 2020 год увидим вновь 5 рублей дивидендов, а за 2021 может быть выше, будем следить за отчетностью.

Я на мартовской коррекции не успел заскочить в акции данной компании, теперь она у меня находится просто в вотч листе. На очередной панике вполне можно купить префы в диапазоне ниже 70 рублей (оптимист, да? 😊) на долгосрок.

А как вы думаете, какой будет дивиденд за 2020 год?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp

Вышел хороший отчет у Ростелекома за 2 квартал и 1 полугодие в целом.

Продолжается цифровая и мобильная трансформация бизнеса, эти направления суммарно дали прирост выручки в 11,9 млрд. руб за 1 полугодие. Телефония, продолжает медленно отмирать, а ведь именно она до недавнего времени давала основную часть доходов компании, а сейчас занимает в ней всего 11%.

Доля мобильной связи в лице Теле-2 дает около 1/3 всей выручки и продолжает расти двузначными темпами, за полугодие рост составил 15,9% г/г. Этот сегмент показывает двузначный рост не только финансово, но и операционно, количество пользователей мобильного интернета выросло на 28,1% г/г, потребление трафика увеличилось на 66% г/г.

Рост выручки от цифровых сервисов за 1 полугодие показал космические 65,7% г/г. В этом направлении может быть заложен самый большой потенциал для Ростелекома в перспективе.

Самоизоляция оказала положительное влияние на деятельность компаний из сектора телекомов.

Выручка за 1 полугодие выросла на 11,5% до 248,9 млрд. руб.

OIBDA за 1 полугодие выросла на 13,7% до 95,9 млрд. руб, в основном за счет роста выручки;

Чистая прибыль за 1 полугодие выросла на 14,1% до 15,4 млрд, руб за счет роста OIBDA;

Теперь несколько негативных факторов отчета:

Рост капексов, погашение кредиторской задолженности (долги компании) и рост дебиторской задолженности (долги перед компанией) съели весь денежный поток. Из-за данного фактора, свободный денежный поток по результатам полугодия стал отрицательным (-14,8 млрд руб).

Общий долг компании с конца 2019 года вырос с 361,8 млрд. руб до 444,8 млрд. руб.

ND/OIBDA = 2,2 - относительно высокая долговая нагрузка.

Учитывая, что 100% обязательств у компании в рублях, то снижение ключевой ставки должно позитивно отразится на обслуживании долга.

Перспективы

Основной драйвер роста акций, который закладывают многие аналитики - рост дивидендов в перспективе. Сейчас выплачивают 5 рублей на акцию, вначале платили 2 раза в год, но за 2019 год заплатили один раз. К текущим ценам ДД составляет 5,5%, что не очень интересно с точки зрения доходного инвестирования, но мы видим, что компания растет двузначными темпами, а трансформация бизнеса продолжается.

Высокая долговая нагрузка пока не говорит в пользу роста дивидендных выплат. С другой стороны, пока ставки низкие, компания может не очень охотно гасить свои долги (привет, АФК Система) и действительно поднять дивиденды, скажем, до 6 рублей на акцию, на выплату таких дивидендов потребуется 21 млрд. рублей. FCF по итогам 2019 года был около 22 млрд. руб, его вполне хватило бы. Но за 2020 год FCF будет явно ниже, а платить дивиденды в долг не совсем разумное решение с текущей долговой нагрузкой. Думаю, что за 2020 год увидим вновь 5 рублей дивидендов, а за 2021 может быть выше, будем следить за отчетностью.

Я на мартовской коррекции не успел заскочить в акции данной компании, теперь она у меня находится просто в вотч листе. На очередной панике вполне можно купить префы в диапазоне ниже 70 рублей (оптимист, да? 😊) на долгосрок.

А как вы думаете, какой будет дивиденд за 2020 год?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp

{kind=link}

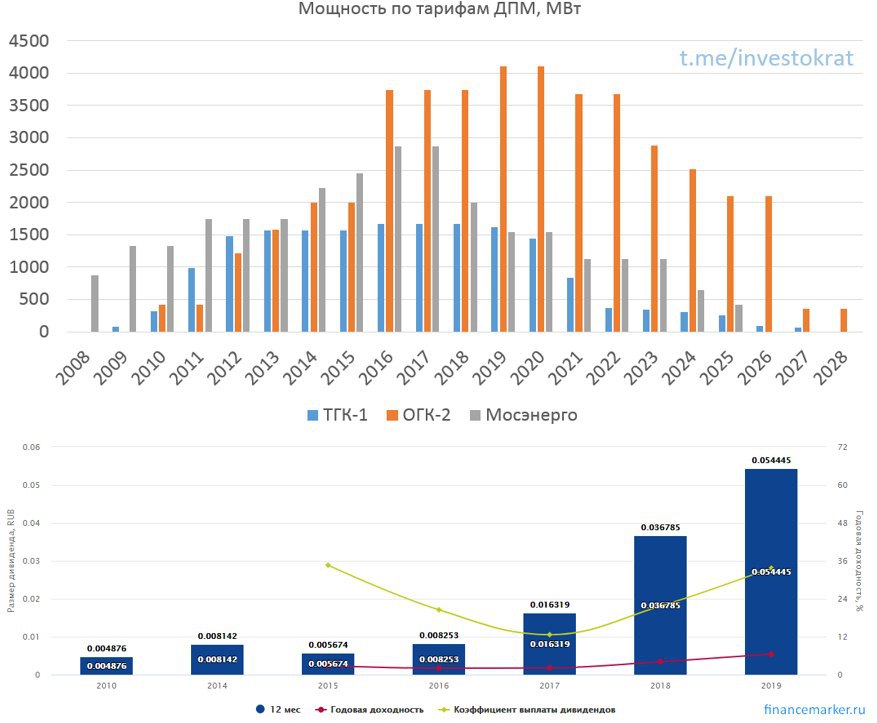

ТГК-1

ТГК-1 одна из немногих генерирующих компаний в РФ, которые имеют в своем составе гидрогенерацию (Русгидро, Иркутскэнерго).

Отчет за 1 квартал мы уже разбирали, разберем отчет за 1 полугодие. Выработка электроэнергии почти не изменилась г/г и составила 15 ГВтч, рост выработки гидроэлектростанций скомпенсировал снижение выработки на ТЭЦ. Но из-за пандемии спрос на электроэнергию снизился, что оказало давление на цены. Средняя цена электроэнергии сократилась на 19,5% г/г. Этот фактор оказал негативное влияние на финансовые показатели группы за период 6 месяцев:

Выручка снизилась на (10,3%) до 47,3 млрд. руб;

EBITDA снизилась на (19%) до 13,7 млрд. руб;

Чистая прибыль снизилась на (27,4%) до 6,8 млрд. руб

Компания сократила долговые обязательства на 10 млрд. рублей, что привело к снижению мультипликатора ND/EBITDA = 0,24.

Основным драйвером, поддерживающим котировки, была программа ДПМ. Эффект от данной программы в ближайший год начнет сокращаться, это будет находить свое отражение в снижении финансовых показателей компании, а вместе с ними и дивидендов. Эффект от пандемии оказал негативное влияние на прибыль чуть раньше, чем это сделала ДПМ, но результат примерно сопоставимый.

В рамках новой стратегии Газпрома, дочерние компании должны платить не менее 50% от чистой прибыли по МСФО на дивиденды. За 2019 год дивиденд был около 0,1 копейки, что к текущей цене акции дает около 8% годовых, но по итогам 2020 года следует ориентироваться на более низкие дивиденды, если взять чистую прибыль за полугодие, то пока компания заработала 0,0017 руб на акцию или ДД составляет около 1,5% к текущим ценам.

Я свои акции продал, писал об этом в группе в феврале текущего года. Пока докупать акции не планирую. При ценах ниже 1 копейки, возможно, снова присмотрюсь к покупке.

Бизнес сам по себе устойчивый, есть в акционерах Fortum, который не позволяет компании порочить честь миноритариев, ТГК-1 единственная компания ГЭХа, которая не вложилась в "РЭП холдинг". Возможно, это было связано как раз с Фортумом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TGKA

ТГК-1 одна из немногих генерирующих компаний в РФ, которые имеют в своем составе гидрогенерацию (Русгидро, Иркутскэнерго).

Отчет за 1 квартал мы уже разбирали, разберем отчет за 1 полугодие. Выработка электроэнергии почти не изменилась г/г и составила 15 ГВтч, рост выработки гидроэлектростанций скомпенсировал снижение выработки на ТЭЦ. Но из-за пандемии спрос на электроэнергию снизился, что оказало давление на цены. Средняя цена электроэнергии сократилась на 19,5% г/г. Этот фактор оказал негативное влияние на финансовые показатели группы за период 6 месяцев:

Выручка снизилась на (10,3%) до 47,3 млрд. руб;

EBITDA снизилась на (19%) до 13,7 млрд. руб;

Чистая прибыль снизилась на (27,4%) до 6,8 млрд. руб

Компания сократила долговые обязательства на 10 млрд. рублей, что привело к снижению мультипликатора ND/EBITDA = 0,24.

Основным драйвером, поддерживающим котировки, была программа ДПМ. Эффект от данной программы в ближайший год начнет сокращаться, это будет находить свое отражение в снижении финансовых показателей компании, а вместе с ними и дивидендов. Эффект от пандемии оказал негативное влияние на прибыль чуть раньше, чем это сделала ДПМ, но результат примерно сопоставимый.

В рамках новой стратегии Газпрома, дочерние компании должны платить не менее 50% от чистой прибыли по МСФО на дивиденды. За 2019 год дивиденд был около 0,1 копейки, что к текущей цене акции дает около 8% годовых, но по итогам 2020 года следует ориентироваться на более низкие дивиденды, если взять чистую прибыль за полугодие, то пока компания заработала 0,0017 руб на акцию или ДД составляет около 1,5% к текущим ценам.

Я свои акции продал, писал об этом в группе в феврале текущего года. Пока докупать акции не планирую. При ценах ниже 1 копейки, возможно, снова присмотрюсь к покупке.

Бизнес сам по себе устойчивый, есть в акционерах Fortum, который не позволяет компании порочить честь миноритариев, ТГК-1 единственная компания ГЭХа, которая не вложилась в "РЭП холдинг". Возможно, это было связано как раз с Фортумом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TGKA

{kind=link}

Forwarded from Мир инвестиций

@AvedikovG

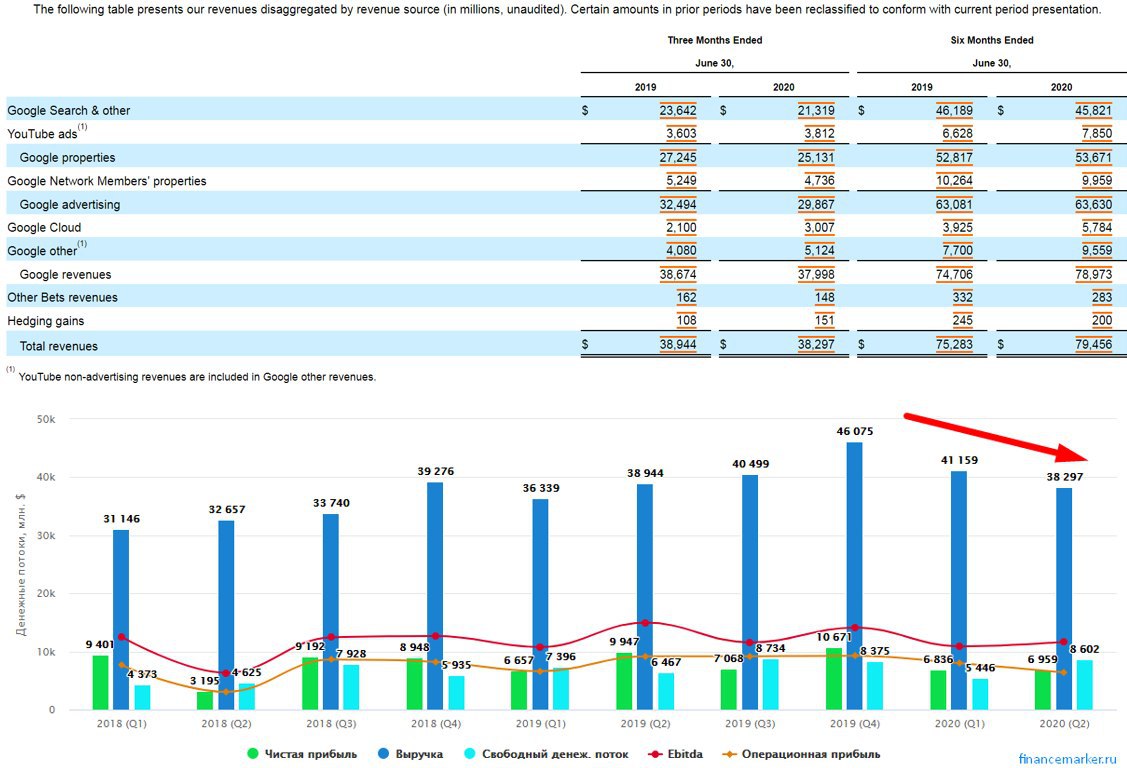

Компания Google, а точнее Alphabet, не нуждается в представлении. Большинство из нас пользуются ее сервисами, такими, как Google поиск, Google диск, ОС Android, Youtube И прочие.

С минимумов этого года в районе $1000 котировки вырастали в моменте до почти $1600.

Разберем отчет за 6 месяцев:

Выручка снизилась на (5,3%) г/г до $75,3 млрд.

EBITDA снизилась на (10%) г/г до $20,4 млрд.

Чистая прибыль упала на (17%) г/г до $13,8 млрд.

На снижение финансовых показателей оказало влияние снижение доходов от основного источника - рекламы на портале. При этом, выручка от облачных решений выросла на 42% до $3 млрд, доходы от не рекламной деятельности также показали рост, но не смогли скомпенсировать выпавшие доходы.

27 Июля было объявлено об обратном выкупе акций на сумму в $28 млрд. При текущей цене акций объем выкупа составляет всего 2,7% от общего количества акций, что не сильно повлияет на котировки.

Денежные средства на счетах у компании превышают $120 млрд. и эта кубышка ежегодно растет. нужно отметить, что Google не платит дивидендов. Часть средств в последние годы компания начала тратить на обратный выкуп акций.

При ценах в $1500 за акцию не каждый может себе позволить добавить их в портфель. В таком случае, чтобы диверсификация была не нарушена, портфель должен быть не менее $15 000. Возможно, в перспективе компания так же сделает сплит, как это сделала компания Apple.

Мультипликаторы с сайта FinanceMarker:

P/E = 32,4 (среднее значение за 5 лет - 25, без учета 2017 года)

EV/EBITDA = 21

По текущим ценам компания выглядит переоцененной, учитывая то, что с текущего года основные финансовые показатели начали снижаться. С увеличением бизнеса, все сложнее добиваться ежегодного роста доходов на уровне 20+%, Возможно, в перспективе компания начнет выплачивать какие-то минимальные дивиденды, как это делают собратья из FAANGM. Будем следить за ситуацией, а на коррекциях можно будет присмотреться к акциям для покупки.

Среди IT компаний сложно угадать, кто вырастет сильнее в ближайшие годы, но данный сектор однозначно будет в тренде. Я планирую покупать IT гигантов через ETF (вроде FXIT), где на долю Google приходится около 9% активов. Покупка через ETF или БПИФ снижает сумму входа для набора позиции, что позволяет докупать данные акции частями на свободный кэш.

#GOOGL

Компания Google, а точнее Alphabet, не нуждается в представлении. Большинство из нас пользуются ее сервисами, такими, как Google поиск, Google диск, ОС Android, Youtube И прочие.

С минимумов этого года в районе $1000 котировки вырастали в моменте до почти $1600.

Разберем отчет за 6 месяцев:

Выручка снизилась на (5,3%) г/г до $75,3 млрд.

EBITDA снизилась на (10%) г/г до $20,4 млрд.

Чистая прибыль упала на (17%) г/г до $13,8 млрд.

На снижение финансовых показателей оказало влияние снижение доходов от основного источника - рекламы на портале. При этом, выручка от облачных решений выросла на 42% до $3 млрд, доходы от не рекламной деятельности также показали рост, но не смогли скомпенсировать выпавшие доходы.

27 Июля было объявлено об обратном выкупе акций на сумму в $28 млрд. При текущей цене акций объем выкупа составляет всего 2,7% от общего количества акций, что не сильно повлияет на котировки.

Денежные средства на счетах у компании превышают $120 млрд. и эта кубышка ежегодно растет. нужно отметить, что Google не платит дивидендов. Часть средств в последние годы компания начала тратить на обратный выкуп акций.

При ценах в $1500 за акцию не каждый может себе позволить добавить их в портфель. В таком случае, чтобы диверсификация была не нарушена, портфель должен быть не менее $15 000. Возможно, в перспективе компания так же сделает сплит, как это сделала компания Apple.

Мультипликаторы с сайта FinanceMarker:

P/E = 32,4 (среднее значение за 5 лет - 25, без учета 2017 года)

EV/EBITDA = 21

По текущим ценам компания выглядит переоцененной, учитывая то, что с текущего года основные финансовые показатели начали снижаться. С увеличением бизнеса, все сложнее добиваться ежегодного роста доходов на уровне 20+%, Возможно, в перспективе компания начнет выплачивать какие-то минимальные дивиденды, как это делают собратья из FAANGM. Будем следить за ситуацией, а на коррекциях можно будет присмотреться к акциям для покупки.

Среди IT компаний сложно угадать, кто вырастет сильнее в ближайшие годы, но данный сектор однозначно будет в тренде. Я планирую покупать IT гигантов через ETF (вроде FXIT), где на долю Google приходится около 9% активов. Покупка через ETF или БПИФ снижает сумму входа для набора позиции, что позволяет докупать данные акции частями на свободный кэш.

#GOOGL

{kind=link}

Совсем недавно вышла новость о том, что ВТБ выплатит по результатам 2019 года дивиденды в размере 10% от чистой прибыли за 2019 год, но многие закладывали обещанные 50% от ЧП. После этой новости, акции ожидаемо стали снижаться. Если посчитать дивиденд на акцию по их хитрой формуле, то он составит 0,00077 руб, что при цене акции 0,036 руб дает около 2% ДД, не густо, но и не пусто.

В СМИ на днях видел новость о возможной новой деноминации рубля (уберут три нуля), таким образом, тысячи превратятся в рубли. Это не страшно для населения, страшна девальвация, деноминация лишь заставит нас привыкать к новым номиналам. Я формально являюсь держателем 1 лота данных акций, чтобы снизить комиссию у брокера ВТБ, после новости про деноминацию, я сразу вспомнил про эти акции. Мне даже сейчас тяжело считать все нули после запятой, а что будет, если туда добавится еще три нуля? Акция будет стоить 0,000036 рубля, а дивиденды будут 0,00000077 рубля. Можно будет сходить за спичками, а на сдачу взять пару тысяч акций ВТБ 😊. Разработчикам терминалов и приложений придется постараться, чтобы видно было 6 разрядов после запятой.

Вернемся к отчету за 2 квартал и 1 полугодие.

Чистая прибыль за 1 п/г упала на 45% до 41,9 млрд. руб, при этом, чистые процентные и чистые комиссионный доходы показали рост на 18% г/г, что привело к росту чистых операционных доходов до создания резервов на 7,7%. Рост резервов на 151% до 113,9 млрд. руб оказал негативное влияние на итоговый результат. Помимо резервов негативное влияние на прибыль оказали прочие доходы, где была переоценка непрофильных активов на сумму 53 млрд. руб.

Чистая процентная маржа за 1 п/г составила 3,7% (у Сбера она составила 5,6%). Стоимость риска по кредитам для физ.лиц составила 3%, для юр. лиц - 1,4%. Несмотря на то, что часть средств списали в резервы, часть списали из-за обесценения активов, это не основная причина срезания дивидендов. Основной причиной для ВТБ стала низкая достаточность капитала.

Общий уровень достаточности капитала составил 11,8% (минимум - 11,5%), всего 0,3% отделяли ВТБ от невыплаты дивидендов вообще. В таком случае и 10% от ЧП выглядит весьма неплохо для тех, кто держит акции банка и верит в его перспективы.

По мультипликаторам банк торгуется очень дешево

P/E = 2,9

P/B = 0,28

ROE = 10%, рентабельность снова пошла на снижение.

Если присмотреться, то бизнес вполне неплохой для текущих котировок, если бы не префы, не покупки всех и вся на рынке РФ (Магнит, Русгидро, Аэрофлот и прочих), не текущий менеджмент. Банк занимается чем угодно, только не банковской деятельностью, вместо того, чтобы сосредоточиться на маржинальности, они инвестируют в социальные проекты. В перспективе эти проекты могут выстрелить, Русгидро улетит на 1,5 руб, Аэролфот на 150 рублей и все текущие негативные моменты станут позитивом, пока это маловероятный сценарий на ближайшие пару лет, но возможно все.

ВТБ единственный, кто не спешит развивать свою экосистему. Мелкие компании, в том числе IT компании стремятся создавать СП с крупными финансовыми монстрами (Сбер + Mail.ru, ВТБ + Яндекс). У ВТБ есть доля в Магните, на базе которого можно осуществлять онлайн доставку товаров, что уже делает основной конкурент - X5. СП с Яндексом может ускорить развитие этого процесса в перспективе.

Акции сейчас торгуются на исторических минимумах, банк по мультипликаторам оценен достаточно дешево. Как стоимостная идея, он имеет перспективы, на мой взгляд, но, как доходная, в ближайшие год-два точно нет. Если мы по тем или иным причинам снова увидим возврат к 3 копейкам, там я, пожалуй, куплю на небольшую долю портфеля, пока останусь наблюдателем.

#VTBR

Forwarded from Инвестируй или проиграешь | Юрий Козлов

ВТБ готовит масштабную программу сокращения сети отделений, под которую попадет каждый четвертый офис банка, сообщает «Коммерсант» со ссылкой на знакомые с ситуацией источники.

Из примерно 1,5 тысячи отделений банка по всей стране закрыты будут около 400. Такие планы заложены в стратегию ВТБ-2022, хотя публично они не анонсировались, говорят источники «Ъ».

По словам одного из них, порезать сеть офисов банк планирует за счёт закрытия отделений дочерних банков. В частности, будут закрыты около 100 офисов банка «Возрождение», более 50 офисов Запсибкомбанка, 20 офисов Саровбизнесбанка, а также «дублирующиеся» офисы.

Кроме того, в банке планируется оптимизация сети за счет закрытия ряда офисов старого формата после запуска новых, сообщает источник.

В пресс-службе ВТБ подтвердили, что банк приступил к масштабной оптимизации сети. «Отдельные офисы будут закрыты, конкретный перечень определится по мере проведения интеграции», — добавили в ВТБ.

#VTBR

Из примерно 1,5 тысячи отделений банка по всей стране закрыты будут около 400. Такие планы заложены в стратегию ВТБ-2022, хотя публично они не анонсировались, говорят источники «Ъ».

По словам одного из них, порезать сеть офисов банк планирует за счёт закрытия отделений дочерних банков. В частности, будут закрыты около 100 офисов банка «Возрождение», более 50 офисов Запсибкомбанка, 20 офисов Саровбизнесбанка, а также «дублирующиеся» офисы.

Кроме того, в банке планируется оптимизация сети за счет закрытия ряда офисов старого формата после запуска новых, сообщает источник.

В пресс-службе ВТБ подтвердили, что банк приступил к масштабной оптимизации сети. «Отдельные офисы будут закрыты, конкретный перечень определится по мере проведения интеграции», — добавили в ВТБ.

#VTBR

Коммерсантъ

Сеть сетью вышибают

Как стало известно “Ъ”, ВТБ может закрыть около четверти отделений как за счет присоединяемых банков, в первую очередь «Возрождения», так и путем оптимизации собственной сети. Сейчас в ней с учетом дочерних структур около 1,5 тыс. офисов. Участники рынка…

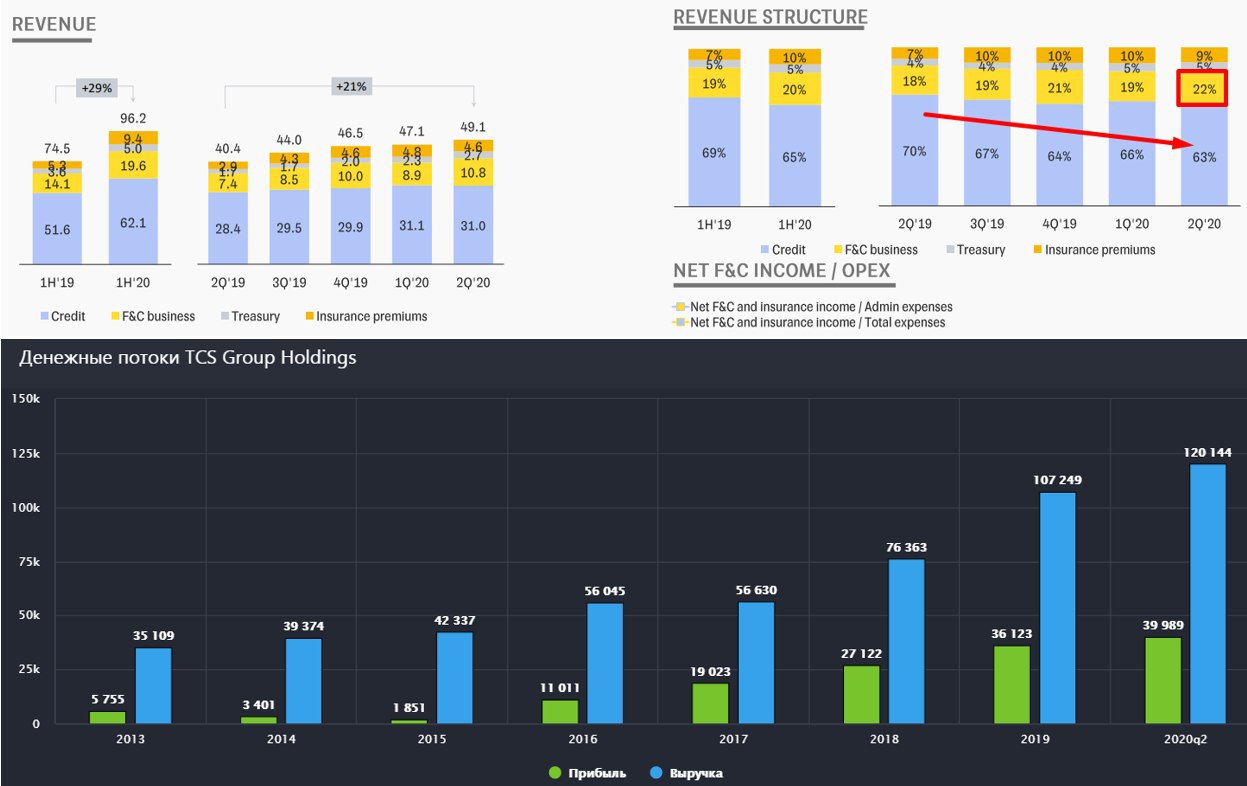

TCS Group (Тинькофф)

С банком Тинькофф знакомы многие, в начале своего пути он занимался выпуском кредитных карт, затем ассортимент его услуг резко вырос. Сейчас в рамках Тинькофф банка можно оформить почти любой банковский продукт (кредитная карта, дебетовая карта, счета в разных валютах, вклады и прочее), так же есть возможность оформить страховку, забронировать тур, купить авиабилет и многое другое.

Бизнес Тинькофф банка растет достаточно высокими темпами, по размеру активов на июль 2020 года он занимает 16 место среди российских банков. По структуре активов на 2 квартал 2020 года можно выделить следующие направления:

Выданные кредиты - 48,5% от активов;

Инвестиции в облигации - 32,5% от активов;

Денежные средства - 11% от активов;

Прочее - 8% от активов.

Как видно из структуры активов, около половины составляют выданные кредиты. Давайте теперь взглянем на структуру этих кредитов:

Кредитные карты - 61% от выданных кредитов;

Кредиты наличными - 15% от выданных кредитов;

Кредитование в точке продажи - 6% от выданных кредитов;

Обеспеченные кредиты (ипотека, автокредиты и прочее) - 18% от выданных кредитов.

Как мы видим, около 82% всех кредитов или 40% активов банка являются необеспеченными. Теперь обратим внимание на ставки, под которые выдаются такие кредиты по результату 2 квартала:

Средняя ставка по кредитам - 29,4%;

Средняя ставка по облигациям - 5,4%;

Средняя ставка по вкладам - 4,4%.

Именно из-за данного фактора я не стал инвестировать в данный банк. Высокие ставки по кредитам говорят о том, что это не очень благополучные клиенты, которые не смогли взять кредит под нормальные ставки в других банках. С учетом того, что данные кредиты составляют 40% активов, это еще сильнее увеличивает риски.

Важным показателем является так же стоимость риска. В прошлом разборе мы анализировали ВТБ и видели, что стоимость риска для физ. лиц у него около 3%, у Тинькова данный риск составляет по результату 2 квартала - 12,5%, за 1 квартал - 15,9%, или в 5 раз выше.

Результаты за 1 полугодие:

Выручка выросла на 29% г/г до 96,2 млрд. руб, позитивно то, что доля выручки от кредитов снизилась до 63% с 70% годом ранее.

Чистая прибыль выросла на 25% до 19,3 млрд. руб, рентабельность капитала ROE = 36,9%, отличные результаты даже с учетом списания резервов.

Чистая процентная маржа снизилась, но все равно достаточно высокая - 19,3% по результатам 1 полугодия (у ВТБ она составила 3,7%, у Сбера 5,6%). Уровень достаточности капитала в норме и составляет 19%.

Активно растут сегменты страхования (+77% г/г) и брокерского бизнеса. Количество клиентов брокерского обслуживания составило на 2 квартал почти 2 млн. человек, что в 4 раза больше, чем годом ранее.

В соответствие с див. политикой, менеджмент рекомендовал выплатить дивиденды в размере $0,2 по результатам 2 квартала, что эквивалентно 30% прибыли по МСФО. За 1 полугодие дивиденд составил $0,34.

Отчет вышел очень хороший у банка, высокая маржинальность оказала свой эффект даже в тяжелый период для всего банковского сектора. Позитивно то, что доля доходов от кредитов начала постепенно снижаться, мы видим, как доходы от страхового бизнеса и брокерского постепенно начинают занимать более значимые позиции в выручке. По структуре доходов Тиньков по-прежнему остается банком и ему еще далеко до IT компании, на сколько оправданы текущие цены на акции большой вопрос. По мультипликаторам Тинькофф давно оторвался от банковского сектора за счет высокой рентабельности.

Несмотря на хорошие отчеты, не стоит забывать и о рисках, про которые мы говорили чуть выше, однозначно не стоит брать такой бизнес на "всю котлету". Нужно дождаться отчета за 3 и 4 квартал и оценить ситуацию. Возможно, еще не все потенциальные "плохие" кредиты учтены и не все средства зарезервированы. Лично я буду наблюдать за происходящим со стороны, бизнес трансформируется, это хорошо, но пока еще я вижу в бизнесе высокие риски, особенно в условиях возможной второй волны кризиса.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TCSGDR

С банком Тинькофф знакомы многие, в начале своего пути он занимался выпуском кредитных карт, затем ассортимент его услуг резко вырос. Сейчас в рамках Тинькофф банка можно оформить почти любой банковский продукт (кредитная карта, дебетовая карта, счета в разных валютах, вклады и прочее), так же есть возможность оформить страховку, забронировать тур, купить авиабилет и многое другое.

Бизнес Тинькофф банка растет достаточно высокими темпами, по размеру активов на июль 2020 года он занимает 16 место среди российских банков. По структуре активов на 2 квартал 2020 года можно выделить следующие направления:

Выданные кредиты - 48,5% от активов;

Инвестиции в облигации - 32,5% от активов;

Денежные средства - 11% от активов;

Прочее - 8% от активов.

Как видно из структуры активов, около половины составляют выданные кредиты. Давайте теперь взглянем на структуру этих кредитов:

Кредитные карты - 61% от выданных кредитов;

Кредиты наличными - 15% от выданных кредитов;

Кредитование в точке продажи - 6% от выданных кредитов;

Обеспеченные кредиты (ипотека, автокредиты и прочее) - 18% от выданных кредитов.

Как мы видим, около 82% всех кредитов или 40% активов банка являются необеспеченными. Теперь обратим внимание на ставки, под которые выдаются такие кредиты по результату 2 квартала:

Средняя ставка по кредитам - 29,4%;

Средняя ставка по облигациям - 5,4%;

Средняя ставка по вкладам - 4,4%.

Именно из-за данного фактора я не стал инвестировать в данный банк. Высокие ставки по кредитам говорят о том, что это не очень благополучные клиенты, которые не смогли взять кредит под нормальные ставки в других банках. С учетом того, что данные кредиты составляют 40% активов, это еще сильнее увеличивает риски.

Важным показателем является так же стоимость риска. В прошлом разборе мы анализировали ВТБ и видели, что стоимость риска для физ. лиц у него около 3%, у Тинькова данный риск составляет по результату 2 квартала - 12,5%, за 1 квартал - 15,9%, или в 5 раз выше.

Результаты за 1 полугодие:

Выручка выросла на 29% г/г до 96,2 млрд. руб, позитивно то, что доля выручки от кредитов снизилась до 63% с 70% годом ранее.

Чистая прибыль выросла на 25% до 19,3 млрд. руб, рентабельность капитала ROE = 36,9%, отличные результаты даже с учетом списания резервов.

Чистая процентная маржа снизилась, но все равно достаточно высокая - 19,3% по результатам 1 полугодия (у ВТБ она составила 3,7%, у Сбера 5,6%). Уровень достаточности капитала в норме и составляет 19%.

Активно растут сегменты страхования (+77% г/г) и брокерского бизнеса. Количество клиентов брокерского обслуживания составило на 2 квартал почти 2 млн. человек, что в 4 раза больше, чем годом ранее.

В соответствие с див. политикой, менеджмент рекомендовал выплатить дивиденды в размере $0,2 по результатам 2 квартала, что эквивалентно 30% прибыли по МСФО. За 1 полугодие дивиденд составил $0,34.

Отчет вышел очень хороший у банка, высокая маржинальность оказала свой эффект даже в тяжелый период для всего банковского сектора. Позитивно то, что доля доходов от кредитов начала постепенно снижаться, мы видим, как доходы от страхового бизнеса и брокерского постепенно начинают занимать более значимые позиции в выручке. По структуре доходов Тиньков по-прежнему остается банком и ему еще далеко до IT компании, на сколько оправданы текущие цены на акции большой вопрос. По мультипликаторам Тинькофф давно оторвался от банковского сектора за счет высокой рентабельности.

Несмотря на хорошие отчеты, не стоит забывать и о рисках, про которые мы говорили чуть выше, однозначно не стоит брать такой бизнес на "всю котлету". Нужно дождаться отчета за 3 и 4 квартал и оценить ситуацию. Возможно, еще не все потенциальные "плохие" кредиты учтены и не все средства зарезервированы. Лично я буду наблюдать за происходящим со стороны, бизнес трансформируется, это хорошо, но пока еще я вижу в бизнесе высокие риски, особенно в условиях возможной второй волны кризиса.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TCSGDR

{kind=link}

Юнипро

Вышел отчет за 2 квартал и 1 полугодие по МСФО.

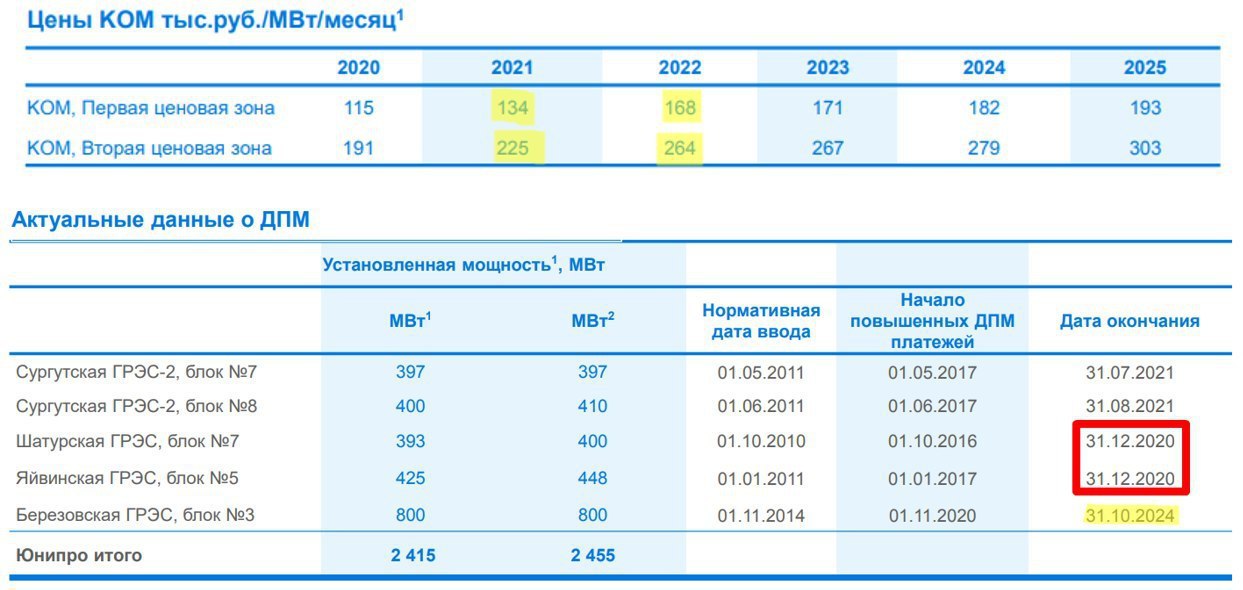

Немного расстраивает очередной перенос ввода 3 блока БГРЭС на 1 квартал 2021 года. В восстановление уже вложено 38 млрд. руб, осталось инвестировать 6 млрд. руб. Срок окончания повышенных ДПМ выплат по этому блоку 31.10.2024, каждый квартал простоя снижает потенциальную прибыль компании за этот период.

Дивиденды на декабрь 2020 года обещают в рамках див. политики в размере 7 млрд. руб, что эквивалентно 0,111 руб на акцию (или 0,222 руб по итогам 2020 года). Да, рост дивидендов снова смещается, но и текущая див. доходность составляет около 8% годовых, так что грех жаловаться, особенно тем, кто покупал акции в районе 2,5-2,6 рубля.

На 2021 год точные дивиденды компания не указывает в презентации, написали диапазон <= 20 млрд. руб, все будет зависеть от того, когда все-таки ремонтные работы закончатся и блок заработает.

Итоги 1 полугодия:

Выручка упала на (-12,1%) г/г до 37,6 млрд. руб.

В первом полугодии на выручку оказали серьезное давление снижение тарифов РСВ во всех ценовых зонах, как из-за снижения спроса в период пандемии, так и из-за высокой водности и бОльшей загрузки ГЭС.

EBITDA упала на (-20,9%) г/г до 13 млрд. руб.

Чистая прибыль упала на (-26,1%) г/г до 8,2 млрд. руб.

В конце этого года (31.12.2020) заканчиваются повышенные платежи по ДПМ у Яйвийской и Шатурской ГРЭС общей мощностью 848 МВт. По планам ввод 3 энергоблока БГРЭС мощностью 800МВт должен был скомпенсировать финансовые результаты от их выбытия. В результате очередного переноса сроков, в 1 квартале 2021 года мы можем увидеть уровни доходов компании, аналогичные 1 кварталу 2020 года и это при позитивном сценарии (если не будет второй волны).

В 3 квартале 2021 года закончится ДПМ у еще 2 блоков общей мощностью так же 800МВт, что также окажет негативное влияние на динамику финансовых показателей компании. Частично эти факторы будут скомпенсированы ростом тарифов на КОМ в 2021 год, но не в полном объеме.

Несмотря на некоторую нервозность на рынке от постоянных сдвигов запуска проблемного блока, финансовое положении компании весьма устойчивое, чистый долг пока еще отрицательный. Див. доходность даже к текущим ценам остается весьма комфортной, есть потенциал ее роста в 2021 году, но не будем снова зарекаться, уже второй год нам это обещают.

Я продолжаю удерживать акции в портфеле, задумаюсь о частичной фиксации не раньше 3,5 рублей, а если все таки введут блок в 1 квартале, как обещают, то планка сдвинется на 4+ рубля и выше. Работа на внутренний рынок, сектор генерации, отрицательный чистый долг, внешний владелец, стабильные дивиденды, все это делает акции достаточно надежным активом в период бурь на рынке, который приносит стабильный доход. Продавать такие активы в период низких ставок не самое лучшее решение на мой взгляд.

Напишите ваше мнение, что вы делаете или планируете делать с акциями компании по текущим ценам?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#UPRO

Вышел отчет за 2 квартал и 1 полугодие по МСФО.

Немного расстраивает очередной перенос ввода 3 блока БГРЭС на 1 квартал 2021 года. В восстановление уже вложено 38 млрд. руб, осталось инвестировать 6 млрд. руб. Срок окончания повышенных ДПМ выплат по этому блоку 31.10.2024, каждый квартал простоя снижает потенциальную прибыль компании за этот период.

Дивиденды на декабрь 2020 года обещают в рамках див. политики в размере 7 млрд. руб, что эквивалентно 0,111 руб на акцию (или 0,222 руб по итогам 2020 года). Да, рост дивидендов снова смещается, но и текущая див. доходность составляет около 8% годовых, так что грех жаловаться, особенно тем, кто покупал акции в районе 2,5-2,6 рубля.

На 2021 год точные дивиденды компания не указывает в презентации, написали диапазон <= 20 млрд. руб, все будет зависеть от того, когда все-таки ремонтные работы закончатся и блок заработает.

Итоги 1 полугодия:

Выручка упала на (-12,1%) г/г до 37,6 млрд. руб.

В первом полугодии на выручку оказали серьезное давление снижение тарифов РСВ во всех ценовых зонах, как из-за снижения спроса в период пандемии, так и из-за высокой водности и бОльшей загрузки ГЭС.

EBITDA упала на (-20,9%) г/г до 13 млрд. руб.

Чистая прибыль упала на (-26,1%) г/г до 8,2 млрд. руб.

В конце этого года (31.12.2020) заканчиваются повышенные платежи по ДПМ у Яйвийской и Шатурской ГРЭС общей мощностью 848 МВт. По планам ввод 3 энергоблока БГРЭС мощностью 800МВт должен был скомпенсировать финансовые результаты от их выбытия. В результате очередного переноса сроков, в 1 квартале 2021 года мы можем увидеть уровни доходов компании, аналогичные 1 кварталу 2020 года и это при позитивном сценарии (если не будет второй волны).

В 3 квартале 2021 года закончится ДПМ у еще 2 блоков общей мощностью так же 800МВт, что также окажет негативное влияние на динамику финансовых показателей компании. Частично эти факторы будут скомпенсированы ростом тарифов на КОМ в 2021 год, но не в полном объеме.

Несмотря на некоторую нервозность на рынке от постоянных сдвигов запуска проблемного блока, финансовое положении компании весьма устойчивое, чистый долг пока еще отрицательный. Див. доходность даже к текущим ценам остается весьма комфортной, есть потенциал ее роста в 2021 году, но не будем снова зарекаться, уже второй год нам это обещают.

Я продолжаю удерживать акции в портфеле, задумаюсь о частичной фиксации не раньше 3,5 рублей, а если все таки введут блок в 1 квартале, как обещают, то планка сдвинется на 4+ рубля и выше. Работа на внутренний рынок, сектор генерации, отрицательный чистый долг, внешний владелец, стабильные дивиденды, все это делает акции достаточно надежным активом в период бурь на рынке, который приносит стабильный доход. Продавать такие активы в период низких ставок не самое лучшее решение на мой взгляд.

Напишите ваше мнение, что вы делаете или планируете делать с акциями компании по текущим ценам?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#UPRO

{kind=link}

ОГК-2

ОГК-2 одна из немногих генерирующих компаний, выручка которой состоит из доходов от продажи электроэнергии и мощности, а доля теплоэнергии крайне незначительная. По структуре, доля доходов от продажи мощности составляет около 50%. Сейчас разберемся, почему это так важно для нас.

После продажи Красноярской ГРЭС-2 основная часть станций осталась в ценовой зоне №1 (европейская часть РФ и Урал). Как мы уже выяснили, около половины выручки формируется за счет продажи мощности, которая реализуется по договорам ДПМ и конкурентному отбору мощности (КОМ).

ОГК-2 одной из последних дочек ГЭХа закончила стройки по программе ДПМ, что позволит ей получать повышенные платежи до конца 2024 года (незначительная часть продлится до 2028 года), но пик платежей придется на конец 2022 года из-за того, что разные станции вводились в эксплуатацию в разное время. Одновременно с этим, с 2021 года начнут расти платежи по КОМ, в 2021 году тариф вырастет на 16%, в 2022 году на 24,8%. Все это в комплексе окажет сильный эффект на финансовые показатели компании, а вместе с ними и на дивиденды. Напомню, по новой див. политике "бабушки" Газпрома (т.к. ГЭХ это мама), все "дочки" и "внучки" должны перейти на выплату 50% от чистой прибыли по МСФО с этого года.

С 2023 года начнут снижаться платежи по ДПМ из-за окончания договоров по отдельным станциям, одновременно с этим замедлится рост тарифов КОМ и вновь перейдет к росту на уровне 5-6% г/г. В идеальном сценарии долгосрочных спекуляций, можно искать точку фиксации части позиции/ всей позиции где-то к концу 2022 года. Потенциальный размер дивидендов за 2021/2022 годы может составить 12-15% к текущим ценам. С учетом низких ставок, если ничего не изменится в ближайшее время, акции имеют потенциал на удвоения в ближайший год.

Но нужно помнить, что вторую часть выручки составляют доходы от продажи электроэнергии (тепло пока опустим), цены на рынке РСВ в первом полугодии находились под давлением из-за более низкого спроса в связи с пандемией. Тут прогнозировать что-то сложно, будем следить за дальнейшим развитием ситуации. Из-за продажи Красноярской ГРЭС-2, операционные и финансовые показатели будут ниже в ближайшие кварталы, чем годом ранее.

Взглянем на отчет за 1 полугодие 2020 года:

Выручка снизилась на 13% до 60,2 млрд. руб;

EBITDA выросла на 1,3% до 20,5 млрд. руб; Рост связан с оптимизацией операционных расходов на 16,5%.

Чистая прибыль выросла на 6,7% до 10,3 млрд. руб. Рост связан с оптимизацией издержек, в том числе из-за продажи вышеупомянутой угольной станции.

Компания снизила долговую нагрузку на (33%) до 35 млрд. руб, благодаря чему, снизился мультипликатор ND/EBITDA = 1,12.

Если прикинуть размер дивидендов из расчета показателя по чистой прибыли TTM, то получается около 0,56 руб по итогам 2020 года, или ДД к текущей цене будет 7,4%, что весьма неплохо с учетом потенциальных форвардных дивидендов.

Я продолжаю удерживать акции данной компании, фиксировать или нет буду решать не раньше середины 2022 года, про это напишу отдельно. Если рынок снова решит сходить на юг, немного докуплю акций по ценам около 60 коп (моя средняя). Надеюсь, что больше не будет очередных "благотворительных взносов" в новый "РЭП холдинг", это может негативно повлиять на данную идею.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#OGKB

ОГК-2 одна из немногих генерирующих компаний, выручка которой состоит из доходов от продажи электроэнергии и мощности, а доля теплоэнергии крайне незначительная. По структуре, доля доходов от продажи мощности составляет около 50%. Сейчас разберемся, почему это так важно для нас.

После продажи Красноярской ГРЭС-2 основная часть станций осталась в ценовой зоне №1 (европейская часть РФ и Урал). Как мы уже выяснили, около половины выручки формируется за счет продажи мощности, которая реализуется по договорам ДПМ и конкурентному отбору мощности (КОМ).

ОГК-2 одной из последних дочек ГЭХа закончила стройки по программе ДПМ, что позволит ей получать повышенные платежи до конца 2024 года (незначительная часть продлится до 2028 года), но пик платежей придется на конец 2022 года из-за того, что разные станции вводились в эксплуатацию в разное время. Одновременно с этим, с 2021 года начнут расти платежи по КОМ, в 2021 году тариф вырастет на 16%, в 2022 году на 24,8%. Все это в комплексе окажет сильный эффект на финансовые показатели компании, а вместе с ними и на дивиденды. Напомню, по новой див. политике "бабушки" Газпрома (т.к. ГЭХ это мама), все "дочки" и "внучки" должны перейти на выплату 50% от чистой прибыли по МСФО с этого года.

С 2023 года начнут снижаться платежи по ДПМ из-за окончания договоров по отдельным станциям, одновременно с этим замедлится рост тарифов КОМ и вновь перейдет к росту на уровне 5-6% г/г. В идеальном сценарии долгосрочных спекуляций, можно искать точку фиксации части позиции/ всей позиции где-то к концу 2022 года. Потенциальный размер дивидендов за 2021/2022 годы может составить 12-15% к текущим ценам. С учетом низких ставок, если ничего не изменится в ближайшее время, акции имеют потенциал на удвоения в ближайший год.

Но нужно помнить, что вторую часть выручки составляют доходы от продажи электроэнергии (тепло пока опустим), цены на рынке РСВ в первом полугодии находились под давлением из-за более низкого спроса в связи с пандемией. Тут прогнозировать что-то сложно, будем следить за дальнейшим развитием ситуации. Из-за продажи Красноярской ГРЭС-2, операционные и финансовые показатели будут ниже в ближайшие кварталы, чем годом ранее.

Взглянем на отчет за 1 полугодие 2020 года:

Выручка снизилась на 13% до 60,2 млрд. руб;

EBITDA выросла на 1,3% до 20,5 млрд. руб; Рост связан с оптимизацией операционных расходов на 16,5%.

Чистая прибыль выросла на 6,7% до 10,3 млрд. руб. Рост связан с оптимизацией издержек, в том числе из-за продажи вышеупомянутой угольной станции.

Компания снизила долговую нагрузку на (33%) до 35 млрд. руб, благодаря чему, снизился мультипликатор ND/EBITDA = 1,12.

Если прикинуть размер дивидендов из расчета показателя по чистой прибыли TTM, то получается около 0,56 руб по итогам 2020 года, или ДД к текущей цене будет 7,4%, что весьма неплохо с учетом потенциальных форвардных дивидендов.

Я продолжаю удерживать акции данной компании, фиксировать или нет буду решать не раньше середины 2022 года, про это напишу отдельно. Если рынок снова решит сходить на юг, немного докуплю акций по ценам около 60 коп (моя средняя). Надеюсь, что больше не будет очередных "благотворительных взносов" в новый "РЭП холдинг", это может негативно повлиять на данную идею.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#OGKB

{kind=link}

{kind=link}

X5 Retail Group

X5 Retail Group занимает 11,5% рынка российского ритейла, ближайший конкурент Магнит занимает всего 7,6% рынка (его мы разбирали тут). Я давно присматриваюсь к акциям данной компании, но пока не дают хороших цен. В марте акцию так быстро утащили наверх, что я даже не успел опомниться.

Взглянем на отчет компании за полугодие:

Выручка выросла на 14,2% г/г до 962,6 млрд. руб.

EBITDA выросла на 12,9% г/г до 121,8 млрд. руб;

Чистая прибыль (скорр.) упала на (3,6%) до 19,6 млрд. руб. Прибыль снизилась в первую очередь из-за влияния курсовых разниц в 1 квартале.

Динамика прироста новых магазинов снижается с 1 кв. 2018 года. Новые магазины не дают прироста рентабельности, в некоторых случаях, даже наоборот, уменьшают ее.

LFL показатели выросли, кроме показателя числа посетителей из-за самоизоляции. Так же стоит отметить, что во время пандемии, X5 воспользовалась ситуацией и часть товаров начала реализовывать онлайн на базе "Перекрестка онлайн". Это направление активно развивается в РФ и компания стремится занять в этой гонке лидирующее положение среди конкурентов, по итогам 2кв. 2020 года ей это удалось сделать.

Вот, что на этот счет сказал главный исполнительный директор X5 Игорь Шехтерман:

"Помимо успеха в операциях наших основных офлайн-форматов, во втором квартале X5 также заняла лидирующую позицию в онлайн-торговле продуктами питания в России. В этом сегменте рынка наблюдался взрывной рост во втором квартале 2020 года, и мы полагаем, что его ожидает трехкратный рост в течение 2020 года. Общая прибыльность онлайн-платформ X5 во втором квартале значительно превысила плановые показатели бюджета, а наши онлайн-операции в мае 2020 года достигли положительного показателя EBITDA."

Долговая нагрузка компании в пределах нормы, менеджмент говорит, что не стремится сильно ее снижать.

ND/EBITDA = 1.7

На конф. колле менеджмент так же заявил о возможности повысить дивиденды на 50% от текущих значений, что может сулить около 165,7 руб на ГДР или ДД около 5,8%.

В целом, бизнес компании вполне уверенно прошел удар от пандемии, но последствия ее еще долго будут оказывать влияние на экономику в целом. Рентабельность продаж ритейлеров продолжает снижаться, у X5 она уже составляет менее 1%, это говорит о том, что с каждого рубля выручки, у компании остается меньше 1 копейки прибыли. До сих пор снижение рентабельности частично компенсировалось ростом оборотов ритейлеров, но в ситуации, когда реальные доходы населения снижаются, а инфляция находится на исторически низких значения, рост оборотов может сильно замедлиться.

Если кого-то и присматривать из ритейлеров, то в моменте Х5 (с учетом роста дивов) выглядит интереснее, у Магнита слишком высокая долговая нагрузка. Х5 раньше начала трансформацию и успела заскочить в онлайн сегмент продаж, это в перспективе будет оказывать положительное влияние на ее финансовые показатели, Магнит в этом плане немного отстал. Но ситуация может измениться.

Я планирую дождаться коррекции и начну покупать акции в диапазоне ниже 2400 руб, начать набор можно чуть раньше, в районе 2500 руб за акцию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#FIVE

X5 Retail Group занимает 11,5% рынка российского ритейла, ближайший конкурент Магнит занимает всего 7,6% рынка (его мы разбирали тут). Я давно присматриваюсь к акциям данной компании, но пока не дают хороших цен. В марте акцию так быстро утащили наверх, что я даже не успел опомниться.

Взглянем на отчет компании за полугодие:

Выручка выросла на 14,2% г/г до 962,6 млрд. руб.

EBITDA выросла на 12,9% г/г до 121,8 млрд. руб;

Чистая прибыль (скорр.) упала на (3,6%) до 19,6 млрд. руб. Прибыль снизилась в первую очередь из-за влияния курсовых разниц в 1 квартале.

Динамика прироста новых магазинов снижается с 1 кв. 2018 года. Новые магазины не дают прироста рентабельности, в некоторых случаях, даже наоборот, уменьшают ее.

LFL показатели выросли, кроме показателя числа посетителей из-за самоизоляции. Так же стоит отметить, что во время пандемии, X5 воспользовалась ситуацией и часть товаров начала реализовывать онлайн на базе "Перекрестка онлайн". Это направление активно развивается в РФ и компания стремится занять в этой гонке лидирующее положение среди конкурентов, по итогам 2кв. 2020 года ей это удалось сделать.

Вот, что на этот счет сказал главный исполнительный директор X5 Игорь Шехтерман:

"Помимо успеха в операциях наших основных офлайн-форматов, во втором квартале X5 также заняла лидирующую позицию в онлайн-торговле продуктами питания в России. В этом сегменте рынка наблюдался взрывной рост во втором квартале 2020 года, и мы полагаем, что его ожидает трехкратный рост в течение 2020 года. Общая прибыльность онлайн-платформ X5 во втором квартале значительно превысила плановые показатели бюджета, а наши онлайн-операции в мае 2020 года достигли положительного показателя EBITDA."

Долговая нагрузка компании в пределах нормы, менеджмент говорит, что не стремится сильно ее снижать.

ND/EBITDA = 1.7

На конф. колле менеджмент так же заявил о возможности повысить дивиденды на 50% от текущих значений, что может сулить около 165,7 руб на ГДР или ДД около 5,8%.