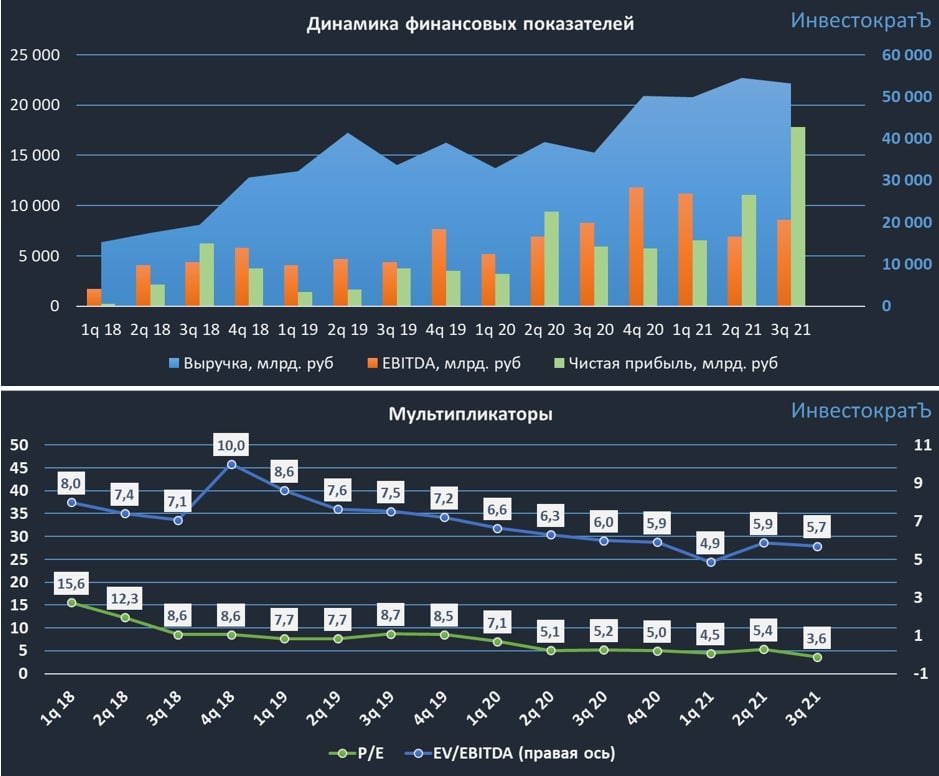

Русагро, снижение рентабельности и рост дивидендов

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

🌽Сельскохозяйственный сегмент

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

🐖Мясной сегмент

Ситуация аналогична той, что происходит в масложировом сегменте, рост выручки в 3 кв. составил 17% г/г, а EBITDA снизилась на (25%) г/г. Падение операционных доходов связано с ростом издержек на корма и ветеринарные услуги. На рентабельность EBITDA негативное влияния оказал запуск производства в Приморье из-за увеличения расходов на корм.

🍭Сахарный сегмент

Сахарный сегмент не так сильно влияет на итоговые результаты из-за относительно небольшой доли в структуре выручки. Доходы выросли на 13% г/г, EBITDA прибавила 9% г/г. Рентабельность осталась на прежнем уровне (24%). Общую структуру выручки можно посмотреть в предыдущем посте.

Отчет вышел слабый и вдобавок был подкреплен решением ген. директора, Максима Басова, уйти со своего поста с 2022 года. По его словам приемник уже найден и подготовлен, его представят нам до конца текущего года. Более 10 лет он управлял бизнесом и нужно сказать, что весьма неплохо это ему удавалось.

При этом, Басов останется акционером компании (доля 8%) и сохранит место в совете директоров.

📊Мультипликаторы:

EV/EBITDA = 5,5 (средняя за 5 лет - 7,3)

P/E = 3,6 - на прибыль оказали влияние разовые факторы по переоценке биологических активов (+11 млрд. руб.).

P/E* = 5 (средняя за 5 лет - 6,5) - скорректированный показатель

ND/EBITDA = 1,63

По мультипликаторам наблюдается определенный дисконт, но это связано с высокой базой и высокими ценами на основную продукцию. В момент разворота цикла ситуация поменяется.

В рамках новой див. политики обещают платить 50% от ЧП по МСФО. Переоценка биологических активов в данном случае играет на руку акционерам. За последние 12 месяцев заработали на дивы 20,6 млрд. руб. или 153,1 рубль на акцию, что к текущей цене дает ДД в районе 13,7% годовых. Вполне неплохо для растущей компании, с учетом ее потенциала и развитием проекта в Приморье.

Акции в моменте смотрятся неплохо коррекция дает хорошую возможность нарастить немного позицию. Но нужно иметь в виду, что мы близко к пику цикла и в следующем году маржинальность и чистая прибыль будет под давлением. К слову, без учета прибыли от переоценки активов див. доходность составила бы 10% к текущим ценам, что уже не так интересно при текущих ставках.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

🌽Сельскохозяйственный сегмент

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

🐖Мясной сегмент

Ситуация аналогична той, что происходит в масложировом сегменте, рост выручки в 3 кв. составил 17% г/г, а EBITDA снизилась на (25%) г/г. Падение операционных доходов связано с ростом издержек на корма и ветеринарные услуги. На рентабельность EBITDA негативное влияния оказал запуск производства в Приморье из-за увеличения расходов на корм.

🍭Сахарный сегмент

Сахарный сегмент не так сильно влияет на итоговые результаты из-за относительно небольшой доли в структуре выручки. Доходы выросли на 13% г/г, EBITDA прибавила 9% г/г. Рентабельность осталась на прежнем уровне (24%). Общую структуру выручки можно посмотреть в предыдущем посте.

Отчет вышел слабый и вдобавок был подкреплен решением ген. директора, Максима Басова, уйти со своего поста с 2022 года. По его словам приемник уже найден и подготовлен, его представят нам до конца текущего года. Более 10 лет он управлял бизнесом и нужно сказать, что весьма неплохо это ему удавалось.

При этом, Басов останется акционером компании (доля 8%) и сохранит место в совете директоров.

📊Мультипликаторы:

EV/EBITDA = 5,5 (средняя за 5 лет - 7,3)

P/E = 3,6 - на прибыль оказали влияние разовые факторы по переоценке биологических активов (+11 млрд. руб.).

P/E* = 5 (средняя за 5 лет - 6,5) - скорректированный показатель

ND/EBITDA = 1,63

По мультипликаторам наблюдается определенный дисконт, но это связано с высокой базой и высокими ценами на основную продукцию. В момент разворота цикла ситуация поменяется.

В рамках новой див. политики обещают платить 50% от ЧП по МСФО. Переоценка биологических активов в данном случае играет на руку акционерам. За последние 12 месяцев заработали на дивы 20,6 млрд. руб. или 153,1 рубль на акцию, что к текущей цене дает ДД в районе 13,7% годовых. Вполне неплохо для растущей компании, с учетом ее потенциала и развитием проекта в Приморье.

Акции в моменте смотрятся неплохо коррекция дает хорошую возможность нарастить немного позицию. Но нужно иметь в виду, что мы близко к пику цикла и в следующем году маржинальность и чистая прибыль будет под давлением. К слову, без учета прибыли от переоценки активов див. доходность составила бы 10% к текущим ценам, что уже не так интересно при текущих ставках.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

От Русагро повеяло холодком

На январской коррекции акции Русагро снижались в пике всего на 22%, после чего достаточно быстро отрасли и вновь закрепились выше уровня 1000 руб.

Никто не решился скинуть значительную часть позиции этой компании, а при ценах ниже 1000 руб. многие подключились к покупкам. Действительно ли так хорош бизнес по текущей цене и нет ли там переоценки, попробуем разобраться в статье.

📝Саму компанию и структуру ее деятельности мы уже подробно разбирали. Сегодня оценим вышедший операционный отчет за 4 квартал.

📉 Объем производства и продаж масложирового сегмента показал негативную динамику, реализация потребительской продукции снизилась на (3% г/г), промышленная продукция упала на (8% г/г). Но выручка продемонстрировала рост на 24% г/г, благодаря более высоким ценам реализации, чем годом ранее.

📉В мясном сегменте ситуация не лучше, объем производства и реализации продукции свиноводства снизился на (4%) и (6%) г/г соответственно. Но высокие цены сделали свое дело и выручка по итогу 4 кв. прибавляет 17% г/г.

📈 Сахарный сегмент показывает рост производства на 20% г/г и рост продаж на 61% г/г. На этом фоне выручка выросла на 74% г/г. Но вклад этого сегмента в общую выручку не такой большой и составляет лишь около 16%.

📈В сельскохозяйственном сегменте все не так однозначно. Объем реализации зерновых культур снизился на (57% г/г), основное падение пришлось на пшеницу, кукурузу и ячмень. А вот масляничные культуры (подсолнечник и соя) наоборот показали позитивную динамику по объему реализации на 41% г/г., примерно такой же рост был по сахарной свекле (+35% г/г). Выручка на этом фоне выросла на 18% до 23,2 млрд. руб,

За весь 2021 год общая выручка по группе показала прирост на 39% до 243,1 млрд. руб. Но мы уже наблюдаем некоторые проблемы в объемах реализации, все теперь будет зависеть от цен на конечную продукцию и от вводимых ограничений на рост цен потребительских товаров со стороны правительства.

Мы разобрали только операционный отчет и теперь ждем публикации финансового. Инфляция не обошла компанию стороной, в прошлом разборе мы видели опережающий рост цен на сырье по сравнению с ценами на конечную продукцию, что привело к снижению маржинальности.

📌По итогам года я ожидаю дивиденды в размере 150 руб., более точно посчитаем после выхода финансового отчета. Но с учетом замедления темпов производства пока не планирую значительно наращивать свою позицию, возможно, мы сейчас находимся близко к пику цикла и цены на продукцию начнут корректироваться. Лучшая стратегия в такой ситуации - включить ждуна.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На январской коррекции акции Русагро снижались в пике всего на 22%, после чего достаточно быстро отрасли и вновь закрепились выше уровня 1000 руб.

Никто не решился скинуть значительную часть позиции этой компании, а при ценах ниже 1000 руб. многие подключились к покупкам. Действительно ли так хорош бизнес по текущей цене и нет ли там переоценки, попробуем разобраться в статье.

📝Саму компанию и структуру ее деятельности мы уже подробно разбирали. Сегодня оценим вышедший операционный отчет за 4 квартал.

📉 Объем производства и продаж масложирового сегмента показал негативную динамику, реализация потребительской продукции снизилась на (3% г/г), промышленная продукция упала на (8% г/г). Но выручка продемонстрировала рост на 24% г/г, благодаря более высоким ценам реализации, чем годом ранее.

📉В мясном сегменте ситуация не лучше, объем производства и реализации продукции свиноводства снизился на (4%) и (6%) г/г соответственно. Но высокие цены сделали свое дело и выручка по итогу 4 кв. прибавляет 17% г/г.

📈 Сахарный сегмент показывает рост производства на 20% г/г и рост продаж на 61% г/г. На этом фоне выручка выросла на 74% г/г. Но вклад этого сегмента в общую выручку не такой большой и составляет лишь около 16%.

📈В сельскохозяйственном сегменте все не так однозначно. Объем реализации зерновых культур снизился на (57% г/г), основное падение пришлось на пшеницу, кукурузу и ячмень. А вот масляничные культуры (подсолнечник и соя) наоборот показали позитивную динамику по объему реализации на 41% г/г., примерно такой же рост был по сахарной свекле (+35% г/г). Выручка на этом фоне выросла на 18% до 23,2 млрд. руб,

За весь 2021 год общая выручка по группе показала прирост на 39% до 243,1 млрд. руб. Но мы уже наблюдаем некоторые проблемы в объемах реализации, все теперь будет зависеть от цен на конечную продукцию и от вводимых ограничений на рост цен потребительских товаров со стороны правительства.

Мы разобрали только операционный отчет и теперь ждем публикации финансового. Инфляция не обошла компанию стороной, в прошлом разборе мы видели опережающий рост цен на сырье по сравнению с ценами на конечную продукцию, что привело к снижению маржинальности.

📌По итогам года я ожидаю дивиденды в размере 150 руб., более точно посчитаем после выхода финансового отчета. Но с учетом замедления темпов производства пока не планирую значительно наращивать свою позицию, возможно, мы сейчас находимся близко к пику цикла и цены на продукцию начнут корректироваться. Лучшая стратегия в такой ситуации - включить ждуна.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Немного надежды в это непростое время

📌Появились новости о том, что Мосбиржа может заработать в понедельник-вторник, правда, торги скорее всего будут запускать не сразу всеми активами, а постепенно. Начать планируют с облигаций в режиме дискретного аукциона, затем по такому же принципу подключат акции, спустя какое-то время.

Вокруг стало слишком много негатива, предлагаю разбавить его надеждой на дивиденды, как минимум от компаний - экспортеров. Государство в условиях ограниченного доступа к ЗВР тоже заинтересовано в средствах и вряд ли получится зажать дивиденды тем гос. компаниям, у кого возможность выплаты сохраняется (банки здесь могут попасть в исключения).

Да, два эмитента уже заявили, что не планируют производить выплаты за 2021 год, Евраз #EVR и Русагро #AGRO, но юридически Евраз зарегистрирован в Великобритании, а Русагро на Кипре. В текущей ситуации вывод средств может быть затруднен из РФ, но менеджмент указывает в качестве причин неопределенность в будущем.

🟡 Газпром #GAZP - бизнес компании практически не пострадал из-за санкций и даже наоборот нарастил выручку на фоне высоких цен на газ в ЕС и в Азии. Средняя цена экспорта газа для компании в январе составила около $700 за 1000 куб.м.

Ожидаемый дивиденды за 2021 год - 50 руб. или 22% годовых к цене закрытия 25 февраля.

🟡 Алроса #ALRS - дивиденды за 2 полугодие могут составить 5,6 руб. на акцию или 7% годовых. Напомню, что за 1 полугодие уже выплатили 8,79 руб. Итого по году получилось 14,4 руб. Компания в текущей ситуации должна неплохо заработать, если не начнется полномасштабный мировой кризис. Валютная выручка и рублевые расходы положительно отразятся на маржинальности.

🟡 Лукойл #LKOH - менеджмент стабильно платит дивиденды в рамках див. политики. По итогам года можем ожидать минимум 800 рублей на акцию, из которых 340 руб. уже заплатили. Годовая див. доходность составит более 16% годовых, если выплата состоится. Помимо дивидендов компания проводит активно байбэк, если дивиденды срежут в пользу обратного выкупа тоже неплохо, но ранее отдавался приоритет именно дивам.

🟢 Северсталь #CHMF - компания платит акционерам ежеквартально. За 4 кв рекомендовали 109,8 руб. на акцию или более 8% за квартал. Санкции коснулись бизнеса и главного акционера (Мордашова), но глобальных проблем не вызвали, та часть продукции, которая экспортировалась в ЕС может быть перенаправлена на другие рынки. А. Шевелев заявил, что текущая ситуация не подрывает финансовую устойчивость бизнеса.

Дата закрытия реестра - 31.05.22

🟡 Фосагро #PHOR - акции компании просели не так сильно, как другие экспортеры. Бизнес никто не хочет продавать дешево в текущих условиях. Но вчера вышла новость о том, что ген. директор и главный акционер компании (А. Гурьев) попал под санкции ЕС и покинул свой пост. Учитывая, что он главный бенефициар получения дивидендов, шансы на них снизились, но посмотрим, события сейчас меняются слишком быстро.

Пока напротив всех этих компаний поставил 🟡, если совет директоров даст рекомендацию на выплату, заменю на 🟢, если нет, заменю на 🔴.

Сегодня в клубе опубликовал пост про возможный иранский сценарий для России со всеми вытекающими. К сожалению, особых вариантов для сохранения капитала, кроме инвестиций, у нас не останется, так что не спешите ставить крест на фондовом рынке. Сейчас самое время посчитать свои резервы и сформировать стратегию дальнейших действий.

Лично я часть валюты вывел в кэш, часть держу на банковских депозитах, часть подвисла в ETF. В любом случае, если наших экспортеров будут раздавать по хорошим ценами, буду докупать. Особенно тех, которых санкции обошли стороной или задели по касательной.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌Появились новости о том, что Мосбиржа может заработать в понедельник-вторник, правда, торги скорее всего будут запускать не сразу всеми активами, а постепенно. Начать планируют с облигаций в режиме дискретного аукциона, затем по такому же принципу подключат акции, спустя какое-то время.

Вокруг стало слишком много негатива, предлагаю разбавить его надеждой на дивиденды, как минимум от компаний - экспортеров. Государство в условиях ограниченного доступа к ЗВР тоже заинтересовано в средствах и вряд ли получится зажать дивиденды тем гос. компаниям, у кого возможность выплаты сохраняется (банки здесь могут попасть в исключения).

Да, два эмитента уже заявили, что не планируют производить выплаты за 2021 год, Евраз #EVR и Русагро #AGRO, но юридически Евраз зарегистрирован в Великобритании, а Русагро на Кипре. В текущей ситуации вывод средств может быть затруднен из РФ, но менеджмент указывает в качестве причин неопределенность в будущем.

🟡 Газпром #GAZP - бизнес компании практически не пострадал из-за санкций и даже наоборот нарастил выручку на фоне высоких цен на газ в ЕС и в Азии. Средняя цена экспорта газа для компании в январе составила около $700 за 1000 куб.м.

Ожидаемый дивиденды за 2021 год - 50 руб. или 22% годовых к цене закрытия 25 февраля.

🟡 Алроса #ALRS - дивиденды за 2 полугодие могут составить 5,6 руб. на акцию или 7% годовых. Напомню, что за 1 полугодие уже выплатили 8,79 руб. Итого по году получилось 14,4 руб. Компания в текущей ситуации должна неплохо заработать, если не начнется полномасштабный мировой кризис. Валютная выручка и рублевые расходы положительно отразятся на маржинальности.

🟡 Лукойл #LKOH - менеджмент стабильно платит дивиденды в рамках див. политики. По итогам года можем ожидать минимум 800 рублей на акцию, из которых 340 руб. уже заплатили. Годовая див. доходность составит более 16% годовых, если выплата состоится. Помимо дивидендов компания проводит активно байбэк, если дивиденды срежут в пользу обратного выкупа тоже неплохо, но ранее отдавался приоритет именно дивам.

🟢 Северсталь #CHMF - компания платит акционерам ежеквартально. За 4 кв рекомендовали 109,8 руб. на акцию или более 8% за квартал. Санкции коснулись бизнеса и главного акционера (Мордашова), но глобальных проблем не вызвали, та часть продукции, которая экспортировалась в ЕС может быть перенаправлена на другие рынки. А. Шевелев заявил, что текущая ситуация не подрывает финансовую устойчивость бизнеса.

Дата закрытия реестра - 31.05.22

🟡 Фосагро #PHOR - акции компании просели не так сильно, как другие экспортеры. Бизнес никто не хочет продавать дешево в текущих условиях. Но вчера вышла новость о том, что ген. директор и главный акционер компании (А. Гурьев) попал под санкции ЕС и покинул свой пост. Учитывая, что он главный бенефициар получения дивидендов, шансы на них снизились, но посмотрим, события сейчас меняются слишком быстро.

Пока напротив всех этих компаний поставил 🟡, если совет директоров даст рекомендацию на выплату, заменю на 🟢, если нет, заменю на 🔴.

Сегодня в клубе опубликовал пост про возможный иранский сценарий для России со всеми вытекающими. К сожалению, особых вариантов для сохранения капитала, кроме инвестиций, у нас не останется, так что не спешите ставить крест на фондовом рынке. Сейчас самое время посчитать свои резервы и сформировать стратегию дальнейших действий.

Лично я часть валюты вывел в кэш, часть держу на банковских депозитах, часть подвисла в ETF. В любом случае, если наших экспортеров будут раздавать по хорошим ценами, буду докупать. Особенно тех, которых санкции обошли стороной или задели по касательной.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌾 Русагро: растем за счет инфляции

В условиях угрозы мирового дефицита еды, а также растущей инфляции, Русагро привлекает внимание многих инвесторов, как потенциальный бенефициар этих процессов. Не так давно компания отчиталась за 1 квартал 2022 года. Давайте посмотрим, оправдывает ли компания наши ожидания и стоит ли ее сейчас добавлять в портфель.

📈📉 Операционные показатели (объемы реализации продукции) получились смешанными:

🏭 Промышленная масложировая продукция: +6% г/г

🧈 Потребительская масложировая продукция: -5% г/г

🐖 Продукция свиноводства: +3% г/г

🧁 Сахар: -12% г/г

🌾 Зерновые культуры: -7% г/г

🌻 Масличные культуры: +48% г/г

📈На фоне отсутствия ярко выраженной динамики в объемах реализации продукции увеличение выручки (+23% г/г) и EBITDA (+51% г/г) говорит о продолжающейся продуктовой инфляции, а также хорошей работе над издержками. Выручка по каждому сегменту отдельно теперь не публикуется.

🤬 Неприятно удивило резкое сокращение чистой прибыли с 6,5 млрд. руб. годом ранее до 2,2 млрд. руб. И это на фоне сильного роста EBITDA. Куда же исчезла прибыль? Менеджмент объясняет это убытком от курсовых разниц, вызванным блокировкой средств европейскими банками. Что-то мне подсказывает (надеюсь и им тоже), что пора возвращаться "домой", на кукан все эти европейские юрисдикции.

📌 Чистый долг вырос на 25% г/г, соотношение чистый долг/EBITDA=1,7 - пока в пределах нормы. Фактическая долговая нагрузка компании оказывается не такой высокой, благодаря программе субсидирования сельскохозяйственного сектора со стороны государства. Так из 4,55 млрд. руб. процентных расходов за квартал 3,04 млрд. руб. было компенсировано в рамках этой программы.

🧐 Вывод

Операционные показатели бизнеса Русагро последние кварталы находятся примерно на одном уровне, а рост финансовых результатов происходит в первую очередь за счет роста цен на продукцию. Получается, что свою главную функцию в виде защиты от инфляции акции Русагро успешно выполняют. В целом компания продолжает оставаться эффективной и маржинальной. Главный риск сейчас несет иностранная прописка (регистрация на Кипре), которая дает сразу несколько проблем: неопределенность с дальнейшими выплатами дивидендов, риски владения депозитарными расписками и, как показала практика, риск блокировки средств в иностранных банках. Поэтому, прежде чем покупать акции Русагро, я бы дождался возвращения компании в российскую юрисдикцию или любую другую из дружественных стран. Этот вопрос уже обсуждается, думаю, что в ближайшее время появятся новости.

🧰На одном из своих счетов держу небольшую долю в депозитарках, докупать пока не спешу, в первую очередь из-за того, что это ГДР. Но и продавать не вижу смысла, с бизнесом хороший, сейчас для с/х сектора складывается очень хорошая конъюнктура. Ждем новостей о смене регистрации, там и будем принимать решение о докупке.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях угрозы мирового дефицита еды, а также растущей инфляции, Русагро привлекает внимание многих инвесторов, как потенциальный бенефициар этих процессов. Не так давно компания отчиталась за 1 квартал 2022 года. Давайте посмотрим, оправдывает ли компания наши ожидания и стоит ли ее сейчас добавлять в портфель.

📈📉 Операционные показатели (объемы реализации продукции) получились смешанными:

🏭 Промышленная масложировая продукция: +6% г/г

🧈 Потребительская масложировая продукция: -5% г/г

🐖 Продукция свиноводства: +3% г/г

🧁 Сахар: -12% г/г

🌾 Зерновые культуры: -7% г/г

🌻 Масличные культуры: +48% г/г

📈На фоне отсутствия ярко выраженной динамики в объемах реализации продукции увеличение выручки (+23% г/г) и EBITDA (+51% г/г) говорит о продолжающейся продуктовой инфляции, а также хорошей работе над издержками. Выручка по каждому сегменту отдельно теперь не публикуется.

🤬 Неприятно удивило резкое сокращение чистой прибыли с 6,5 млрд. руб. годом ранее до 2,2 млрд. руб. И это на фоне сильного роста EBITDA. Куда же исчезла прибыль? Менеджмент объясняет это убытком от курсовых разниц, вызванным блокировкой средств европейскими банками. Что-то мне подсказывает (надеюсь и им тоже), что пора возвращаться "домой", на кукан все эти европейские юрисдикции.

📌 Чистый долг вырос на 25% г/г, соотношение чистый долг/EBITDA=1,7 - пока в пределах нормы. Фактическая долговая нагрузка компании оказывается не такой высокой, благодаря программе субсидирования сельскохозяйственного сектора со стороны государства. Так из 4,55 млрд. руб. процентных расходов за квартал 3,04 млрд. руб. было компенсировано в рамках этой программы.

🧐 Вывод

Операционные показатели бизнеса Русагро последние кварталы находятся примерно на одном уровне, а рост финансовых результатов происходит в первую очередь за счет роста цен на продукцию. Получается, что свою главную функцию в виде защиты от инфляции акции Русагро успешно выполняют. В целом компания продолжает оставаться эффективной и маржинальной. Главный риск сейчас несет иностранная прописка (регистрация на Кипре), которая дает сразу несколько проблем: неопределенность с дальнейшими выплатами дивидендов, риски владения депозитарными расписками и, как показала практика, риск блокировки средств в иностранных банках. Поэтому, прежде чем покупать акции Русагро, я бы дождался возвращения компании в российскую юрисдикцию или любую другую из дружественных стран. Этот вопрос уже обсуждается, думаю, что в ближайшее время появятся новости.

🧰На одном из своих счетов держу небольшую долю в депозитарках, докупать пока не спешу, в первую очередь из-за того, что это ГДР. Но и продавать не вижу смысла, с бизнесом хороший, сейчас для с/х сектора складывается очень хорошая конъюнктура. Ждем новостей о смене регистрации, там и будем принимать решение о докупке.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👨🏻🎓30 Конференция Смартлаба

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

{kind=link}

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

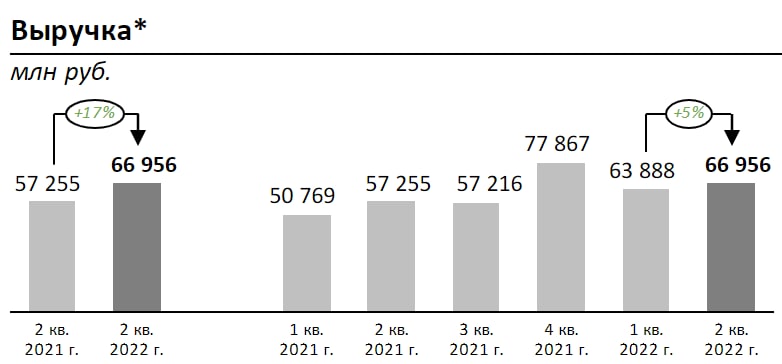

🌾 Русагро: инфляция сглаживает результаты

Группа Русагро отчиталась за 2 квартал. Пока только операционно, но некоторые выводы можно сделать уже сейчас.

Начнем с того, что показатели продаж различных сегментов бизнеса продемонстрировали смешанную динамику:

📈 Мясная продукция: +16% г/г

📈 Сахар: +62% г/г

📉 Промышленная масложировая продукция: -10% г/г

📉 Потребительская масложировая продукция: -24% г/г

📉 Зерновые культуры: -45% г/г

📉 Масличные культуры: -72% г/г

📌 Как видим, результаты получились очень неоднозначными. По некоторым сегментам (растительные культуры, потребительская масложировая продукция) показатели самые слабые за последние несколько кварталов. А в мясном и сахарном сегменте наоборот, самые высокие.

❓Почему возник такой разброс, компания в отчете не комментирует. Можно предположить, что это связано с затовариванием складов продуктовых ритейлеров и промышленных предприятий в предыдущий период (когда были опасения разгона инфляции и дефицита еды).

📈 На фоне смешанных показателей продаж, выручка увеличилась на 17% г/г. Рост цен сглаживает все колебания реализуемых товаров и на выходе мы получаем достойный результат.

🧐 Привлекательность бизнеса и его защитные свойства по-прежнему не вызывают вопросов. Таким образом, остается два главных момента, которые нужно выяснить. Во-первых, как изменится маржинальность бизнеса в этом году (не получится ли так, что рост себестоимости "съест" весь прирост продаж). А во-вторых дождаться завершения истории с редомициляцией, которая по слухам в Русагро уже постепенно идет.

На конференции Смартлаба несколько раз затрагивалась тема того, что Русагро может стать первой из ГДР, которая проведет листинг акций на Мосбирже и сменит свою прописку. Очень хочется в это верить.

🧰 Данная компания единственная из всех представителей ГДР, которая до сих пор остается в моем портфеле. Как минимум в этом году продавать ее точно не планирую, а вот вопрос с докупками рассмотрю. как только появятся официальные новости о возможном возвращении в родную гавань.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Русагро отчиталась за 2 квартал. Пока только операционно, но некоторые выводы можно сделать уже сейчас.

Начнем с того, что показатели продаж различных сегментов бизнеса продемонстрировали смешанную динамику:

📈 Мясная продукция: +16% г/г

📈 Сахар: +62% г/г

📉 Промышленная масложировая продукция: -10% г/г

📉 Потребительская масложировая продукция: -24% г/г

📉 Зерновые культуры: -45% г/г

📉 Масличные культуры: -72% г/г

📌 Как видим, результаты получились очень неоднозначными. По некоторым сегментам (растительные культуры, потребительская масложировая продукция) показатели самые слабые за последние несколько кварталов. А в мясном и сахарном сегменте наоборот, самые высокие.

❓Почему возник такой разброс, компания в отчете не комментирует. Можно предположить, что это связано с затовариванием складов продуктовых ритейлеров и промышленных предприятий в предыдущий период (когда были опасения разгона инфляции и дефицита еды).

📈 На фоне смешанных показателей продаж, выручка увеличилась на 17% г/г. Рост цен сглаживает все колебания реализуемых товаров и на выходе мы получаем достойный результат.

🧐 Привлекательность бизнеса и его защитные свойства по-прежнему не вызывают вопросов. Таким образом, остается два главных момента, которые нужно выяснить. Во-первых, как изменится маржинальность бизнеса в этом году (не получится ли так, что рост себестоимости "съест" весь прирост продаж). А во-вторых дождаться завершения истории с редомициляцией, которая по слухам в Русагро уже постепенно идет.

На конференции Смартлаба несколько раз затрагивалась тема того, что Русагро может стать первой из ГДР, которая проведет листинг акций на Мосбирже и сменит свою прописку. Очень хочется в это верить.

🧰 Данная компания единственная из всех представителей ГДР, которая до сих пор остается в моем портфеле. Как минимум в этом году продавать ее точно не планирую, а вот вопрос с докупками рассмотрю. как только появятся официальные новости о возможном возвращении в родную гавань.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Портфель ИИС и законодательные изменения относительно ИИС

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

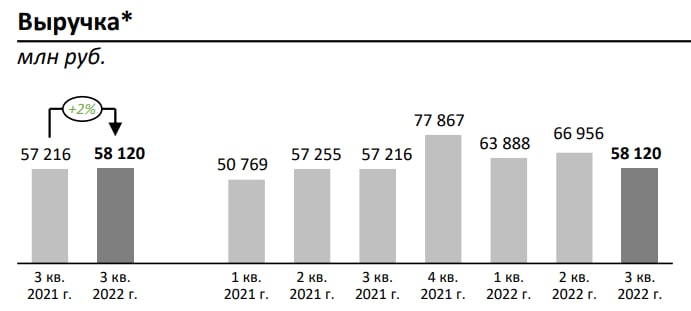

🌾 Русагро больше не защищает от инфляции?

Группа Русагро опубликовала операционный отчет по итогам 9 месяцев 2022 года. Результаты на первый взгляд выглядят слабовато, но в большей степени из-за влияния временных факторов.

😔 Выручка выросла всего на 2% г/г и оказалась рекордно низкой за последние 4 квартала. В прошлых периодах компании удавалось наращивать доходы куда более высокими темпами, сопоставимыми с инфляцией или даже выше. Но в моменте наложилось несколько факторов, связанных с сезонностью, продуктовой дефляцией и экспортными ограничениями, что не позволило повторить прошлые результаты.

🌻 Объемы реализации масложировой продукции снизились на 4% и 1% г/г в промышленном и потребительском сегментах соответственно. Производство сырого масла при этом сократилось на 10% г/г из-за природных факторов. А это значит, что продажи могут оказаться слабыми и в следующем квартале.

🌾 На 46% г/г сократились продажи зерновых культур на фоне экспортных ограничений. Эта мера временная, в будущем после снятия квот результаты должны восстановиться.

📈 В других сельскохозяйственных сегментах дела обстоят гораздо лучше. Реализация сахара растет на 11% г/г, а масличных культур на 52% г/г.

🥩 Мясной бизнес также демонстрирует положительные темпы роста: +13% в производстве и +17% в реализации свинины.

🧐Операционные результаты Русагро в 3 квартале получились смешанными. Пик инфляции был пройден ранее, поэтому доходы оказались под давлением. Но это все вполне ожидаемые факторы, связанные с сезонностью, ценами и временными ограничениями. Долгосрочно акции Русагро сохраняют статус интересной защитной истории. Остается дождаться финансовых результатов и, самое главное, какой-то конкретики в вопросе редомициляции и тогда уже можно задуматься о возможностях покупки.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Русагро опубликовала операционный отчет по итогам 9 месяцев 2022 года. Результаты на первый взгляд выглядят слабовато, но в большей степени из-за влияния временных факторов.

😔 Выручка выросла всего на 2% г/г и оказалась рекордно низкой за последние 4 квартала. В прошлых периодах компании удавалось наращивать доходы куда более высокими темпами, сопоставимыми с инфляцией или даже выше. Но в моменте наложилось несколько факторов, связанных с сезонностью, продуктовой дефляцией и экспортными ограничениями, что не позволило повторить прошлые результаты.

🌻 Объемы реализации масложировой продукции снизились на 4% и 1% г/г в промышленном и потребительском сегментах соответственно. Производство сырого масла при этом сократилось на 10% г/г из-за природных факторов. А это значит, что продажи могут оказаться слабыми и в следующем квартале.

🌾 На 46% г/г сократились продажи зерновых культур на фоне экспортных ограничений. Эта мера временная, в будущем после снятия квот результаты должны восстановиться.

📈 В других сельскохозяйственных сегментах дела обстоят гораздо лучше. Реализация сахара растет на 11% г/г, а масличных культур на 52% г/г.

🥩 Мясной бизнес также демонстрирует положительные темпы роста: +13% в производстве и +17% в реализации свинины.

🧐Операционные результаты Русагро в 3 квартале получились смешанными. Пик инфляции был пройден ранее, поэтому доходы оказались под давлением. Но это все вполне ожидаемые факторы, связанные с сезонностью, ценами и временными ограничениями. Долгосрочно акции Русагро сохраняют статус интересной защитной истории. Остается дождаться финансовых результатов и, самое главное, какой-то конкретики в вопросе редомициляции и тогда уже можно задуматься о возможностях покупки.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌾 Депозитарные игры Русагро

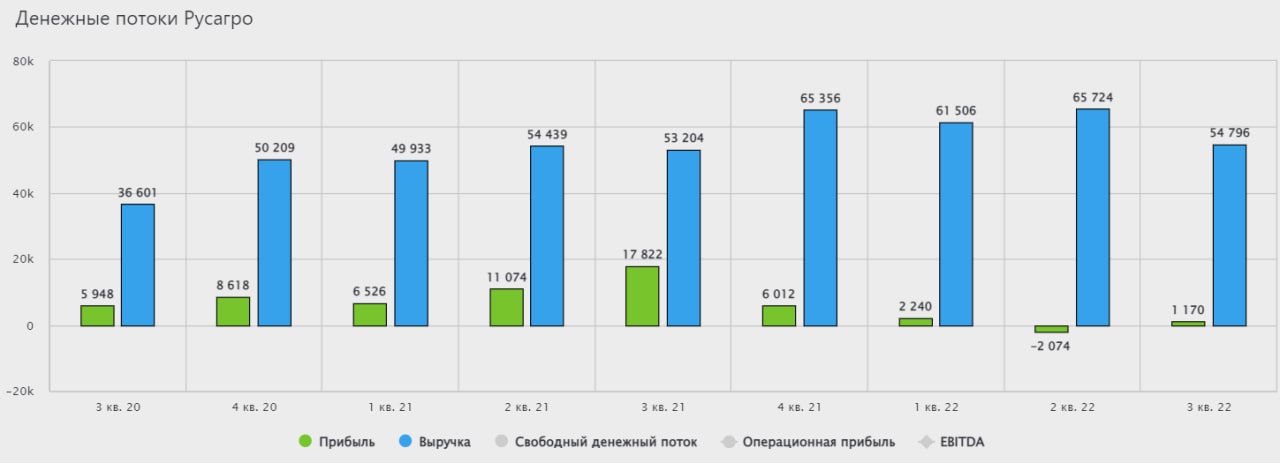

Ранее мы уже разбирали операционный отчет Русагро за 9 месяцев и сошлись на том, что он получился скорее нейтральными. А вот финансовые показатели за 9 месяцев и особенно в 3 квартале на первый взгляд неприятно удивили. Но не будем торопиться и разберемся во всем по порядку.

📊 Результаты 3 квартала

📌 Выручка выросла всего на 3% г/г, что намного ниже инфляции.

📌 Катастрофически снизилась валовая прибыль: -63% г/г. На нее негативно повлияла отрицательная переоценка биологических активов, которая составила -0,24 млрд рублей вместо +11 млрд руб. годом ранее. Очень необычно видеть статью переоценки в графе себестоимости.

📌 EBITDA сократилась на 39% г/г по итогам квартала. По итогам 9 месяцев пока еще сохраняется рост на 15% г/г.

📌 Чистая прибыль практически обнулилась на фоне курсовых переоценок.

🧐 Результаты 3 квартала нельзя назвать позитивными. Но с другой стороны, если разобраться в причинах снижения, то всюду упираешься в бумажные переоценки, которые распределены по отчету весьма своеобразным способом.

👉 С долгосрочной точки зрения вопросов к устойчивости бизнеса Русагро нет. Продукты питания остаются жизненно необходимым товаром, поэтому экспортные каналы для компании не закрылись. Некоторые трудности есть, связанные с потерей отдельных контрагентов, переводом платежей и пока еще слабой доступностью китайского рынка. Долговая нагрузка остается на комфортном уровне: соотношение ND/EBITDA =1,98x, часть кредитов компания получает по льготным ставкам в рамках субсидирования государством сельскохозяйственного сектора.

❗️К сожалению, Русагро торгуется на Московской бирже в формате ГДР. А это означает невозможность получать дивиденды, а также несет риски блокировки бумаг в случае попадания брокера под санкции.

🇰🇿 С другой стороны, Русагро стала одной из первых компаний с иностранной пропиской, кто задумался о редомициляции в юрисдикцию одной из дружественных стран. При этом, депозитарные расписки с Лондонской Биржи должны переехать на альтернативную биржу, имеющую доступ к Euroclear. Наиболее вероятный вариант - биржа в Казахстане.

🧐 Инициатива компании по восстановлению прав акционеров похвальна. Но пока речь идет в первую очередь об иностранных акционерах - держателях расписок, купленных на Лондонской бирже. А вот относительно держателей расписок в НРД, купленных на Мосбирже, остаются вопросы. На мой взгляд, лучше дождаться развязки этой истории и уже потом делать выводы. В моменте инфраструктурная проблема не разрешилась, а запуталась еще сильнее в глазах частных инвесторов.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ранее мы уже разбирали операционный отчет Русагро за 9 месяцев и сошлись на том, что он получился скорее нейтральными. А вот финансовые показатели за 9 месяцев и особенно в 3 квартале на первый взгляд неприятно удивили. Но не будем торопиться и разберемся во всем по порядку.

📊 Результаты 3 квартала

📌 Выручка выросла всего на 3% г/г, что намного ниже инфляции.

📌 Катастрофически снизилась валовая прибыль: -63% г/г. На нее негативно повлияла отрицательная переоценка биологических активов, которая составила -0,24 млрд рублей вместо +11 млрд руб. годом ранее. Очень необычно видеть статью переоценки в графе себестоимости.

📌 EBITDA сократилась на 39% г/г по итогам квартала. По итогам 9 месяцев пока еще сохраняется рост на 15% г/г.

📌 Чистая прибыль практически обнулилась на фоне курсовых переоценок.

🧐 Результаты 3 квартала нельзя назвать позитивными. Но с другой стороны, если разобраться в причинах снижения, то всюду упираешься в бумажные переоценки, которые распределены по отчету весьма своеобразным способом.

👉 С долгосрочной точки зрения вопросов к устойчивости бизнеса Русагро нет. Продукты питания остаются жизненно необходимым товаром, поэтому экспортные каналы для компании не закрылись. Некоторые трудности есть, связанные с потерей отдельных контрагентов, переводом платежей и пока еще слабой доступностью китайского рынка. Долговая нагрузка остается на комфортном уровне: соотношение ND/EBITDA =1,98x, часть кредитов компания получает по льготным ставкам в рамках субсидирования государством сельскохозяйственного сектора.

❗️К сожалению, Русагро торгуется на Московской бирже в формате ГДР. А это означает невозможность получать дивиденды, а также несет риски блокировки бумаг в случае попадания брокера под санкции.

🇰🇿 С другой стороны, Русагро стала одной из первых компаний с иностранной пропиской, кто задумался о редомициляции в юрисдикцию одной из дружественных стран. При этом, депозитарные расписки с Лондонской Биржи должны переехать на альтернативную биржу, имеющую доступ к Euroclear. Наиболее вероятный вариант - биржа в Казахстане.

🧐 Инициатива компании по восстановлению прав акционеров похвальна. Но пока речь идет в первую очередь об иностранных акционерах - держателях расписок, купленных на Лондонской бирже. А вот относительно держателей расписок в НРД, купленных на Мосбирже, остаются вопросы. На мой взгляд, лучше дождаться развязки этой истории и уже потом делать выводы. В моменте инфраструктурная проблема не разрешилась, а запуталась еще сильнее в глазах частных инвесторов.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Русагро: слабый рост выручки - не проблема?

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

🌻 Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки.

📉 В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

🍰 Сахарный сегмент

Данный сегмент приносит 19% выручки.

📈 Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

🥩 Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки.

📈 Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

🌾 Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки.

📉 Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

📈 Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

🧐 На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

❗️ Так, если посмотреть на динамику выручки по сегментам (скрин), то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

📌 Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

❤️ Лайк поставить несложно, а автору будет приятно 🙂.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

🌻 Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки.

📉 В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

🍰 Сахарный сегмент

Данный сегмент приносит 19% выручки.

📈 Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

🥩 Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки.

📈 Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

🌾 Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки.

📉 Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

📈 Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

🧐 На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

❗️ Так, если посмотреть на динамику выручки по сегментам (скрин), то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

📌 Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

❤️ Лайк поставить несложно, а автору будет приятно 🙂.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥩Черкизово следует привычным курсом

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

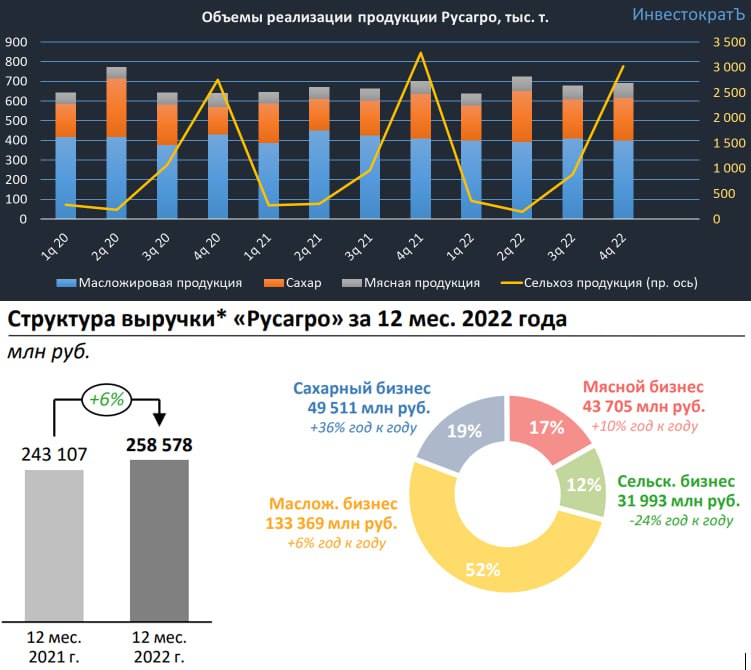

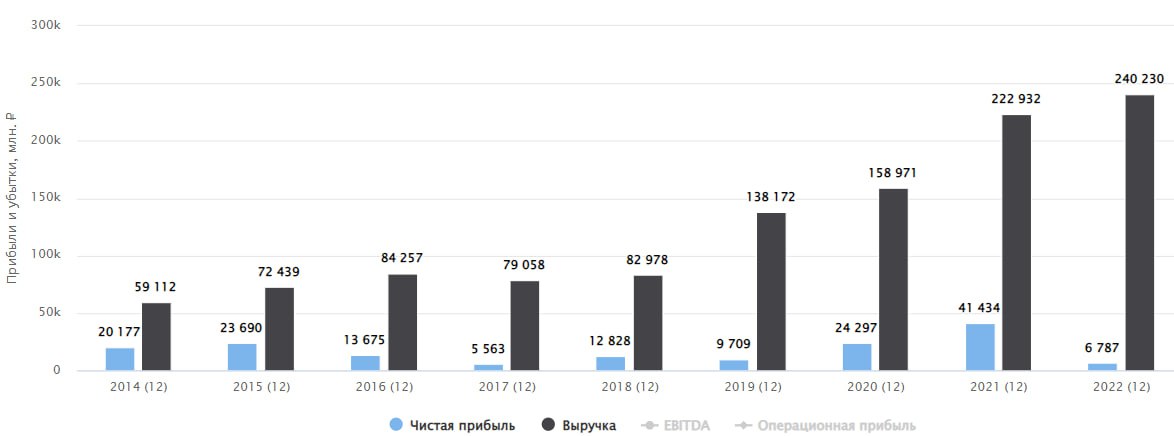

🌾 Русагро: временные трудности

Группа Русагро осталась верной лучшим корпоративным практикам и по итогам 2022 года опубликовала не только сухие цифры МСФО, но и красочный годовой отчет. За что менеджменту огромное спасибо!

📈 Общая выручка по итогам года выросла на 8%. Результат чуть ниже инфляции, но в целом достойный. А вот к остальным результатам есть вопросы.

📉 Трудности начинаются уже на уровне валовой прибыли, которая снизилась на (17%) г/г, что транслируются в EBITDA, которая сократилась на (6%). И чтобы понять причины происходящего, нужно спуститься в каждый из сегментов бизнеса в отдельности, они демонстрируют крайне неоднородную динамику.

🌻 Масложировой сегмент

Здесь мы видим неплохие результаты. На фоне роста выручки на 6%, валовая прибыль увеличилась на 43% г/г, а EBITDA на 25%. Умеренный рост себестоимости (ниже темпов выручки) связан с сезонными эффектами (часть сырья закупалась в 2021 году по более низким ценам). Поэтому, есть вероятность, что рентабельность масляного бизнеса в 2023 году может снизиться.

🍰 Сахарный сегмент

В сахарном сегменте мы видим эффекты аналогичные тем, что были в масложировом. И причины этого те же самые: более дешевое сырье с 2021 года. На фоне роста выручки на 36% г/г, валовая прибыль растет на 110%, а EBITDA 75% г/г.

🥩 Мясной сегмент

А вот в мясном сегменте год выдался крайне слабым. На фоне роста выручки на 10% и роста объемов продаж на 13%, себестоимость увеличилась на 31%, что привело к убытку даже по валовой прибыли! Основных проблем две: слабая конъюнктура на мясном рынке (выручка растет слабее объемов продаж, что говорит о снижении цен реализации), а также опережающий рост расходов на корм и ветеринарные услуги.

🌾 Сельскохозяйственный сегмент

Здесь произошло снижение по всем показателям. Выручка сократилась на 24% г/г, EBITDA на 58%. Это связано с более слабыми объемами продаж. Из-за погодных факторов пришлось продлевать срок сборки урожая. Кроме того, компания следит за ситуацией на рынке и ждет улучшения конъюнктуры для реализации больших объемов.

📉 Чистая прибыль снизилась на 84% г/г. Такое серьезное падение связано, в первую очередь, с бумажным убытком от переоценки валютного кэша, который оказался заблокированным в европейских банках.

📌 Чистый долг компании по итогам года вырос на 36%, что в совокупности со снижением EBITDA привело к росту закредитованности, ND/EBITDA = 2,2x. Однако, в случае с Русагро, к такому показателю стоит относиться более лояльно, ведь значительная часть кредитов компании субсидируется государством в рамках льготной программы поддержки сельскохозяйственного сектора. Так из 20,8 млрд рублей процентных расходов компании в 2022 году 12,9 млрд руб. было компенсировано государством.

🧐 Результаты 2022 года оказались достаточно слабыми. Однако главные причины этого - сезонные и конъюнктурные. К этому компании не привыкать, такие трудности обычно носят временный характер. Так что не торопимся хоронить долгосрочные перспективы бизнеса... Что больше смущает на данный момент, это до сих пор не решенный вопрос с редомициляцией и возможностью платить дивиденды. Будем надеяться, что уже скоро мы увидим какие-то конкретные шаги в этом направлении.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Русагро осталась верной лучшим корпоративным практикам и по итогам 2022 года опубликовала не только сухие цифры МСФО, но и красочный годовой отчет. За что менеджменту огромное спасибо!

📈 Общая выручка по итогам года выросла на 8%. Результат чуть ниже инфляции, но в целом достойный. А вот к остальным результатам есть вопросы.

📉 Трудности начинаются уже на уровне валовой прибыли, которая снизилась на (17%) г/г, что транслируются в EBITDA, которая сократилась на (6%). И чтобы понять причины происходящего, нужно спуститься в каждый из сегментов бизнеса в отдельности, они демонстрируют крайне неоднородную динамику.

🌻 Масложировой сегмент

Здесь мы видим неплохие результаты. На фоне роста выручки на 6%, валовая прибыль увеличилась на 43% г/г, а EBITDA на 25%. Умеренный рост себестоимости (ниже темпов выручки) связан с сезонными эффектами (часть сырья закупалась в 2021 году по более низким ценам). Поэтому, есть вероятность, что рентабельность масляного бизнеса в 2023 году может снизиться.

🍰 Сахарный сегмент

В сахарном сегменте мы видим эффекты аналогичные тем, что были в масложировом. И причины этого те же самые: более дешевое сырье с 2021 года. На фоне роста выручки на 36% г/г, валовая прибыль растет на 110%, а EBITDA 75% г/г.

🥩 Мясной сегмент

А вот в мясном сегменте год выдался крайне слабым. На фоне роста выручки на 10% и роста объемов продаж на 13%, себестоимость увеличилась на 31%, что привело к убытку даже по валовой прибыли! Основных проблем две: слабая конъюнктура на мясном рынке (выручка растет слабее объемов продаж, что говорит о снижении цен реализации), а также опережающий рост расходов на корм и ветеринарные услуги.

🌾 Сельскохозяйственный сегмент

Здесь произошло снижение по всем показателям. Выручка сократилась на 24% г/г, EBITDA на 58%. Это связано с более слабыми объемами продаж. Из-за погодных факторов пришлось продлевать срок сборки урожая. Кроме того, компания следит за ситуацией на рынке и ждет улучшения конъюнктуры для реализации больших объемов.

📉 Чистая прибыль снизилась на 84% г/г. Такое серьезное падение связано, в первую очередь, с бумажным убытком от переоценки валютного кэша, который оказался заблокированным в европейских банках.

📌 Чистый долг компании по итогам года вырос на 36%, что в совокупности со снижением EBITDA привело к росту закредитованности, ND/EBITDA = 2,2x. Однако, в случае с Русагро, к такому показателю стоит относиться более лояльно, ведь значительная часть кредитов компании субсидируется государством в рамках льготной программы поддержки сельскохозяйственного сектора. Так из 20,8 млрд рублей процентных расходов компании в 2022 году 12,9 млрд руб. было компенсировано государством.

🧐 Результаты 2022 года оказались достаточно слабыми. Однако главные причины этого - сезонные и конъюнктурные. К этому компании не привыкать, такие трудности обычно носят временный характер. Так что не торопимся хоронить долгосрочные перспективы бизнеса... Что больше смущает на данный момент, это до сих пор не решенный вопрос с редомициляцией и возможностью платить дивиденды. Будем надеяться, что уже скоро мы увидим какие-то конкретные шаги в этом направлении.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Русагро: снижение цен давит на выручку