{kind=link}

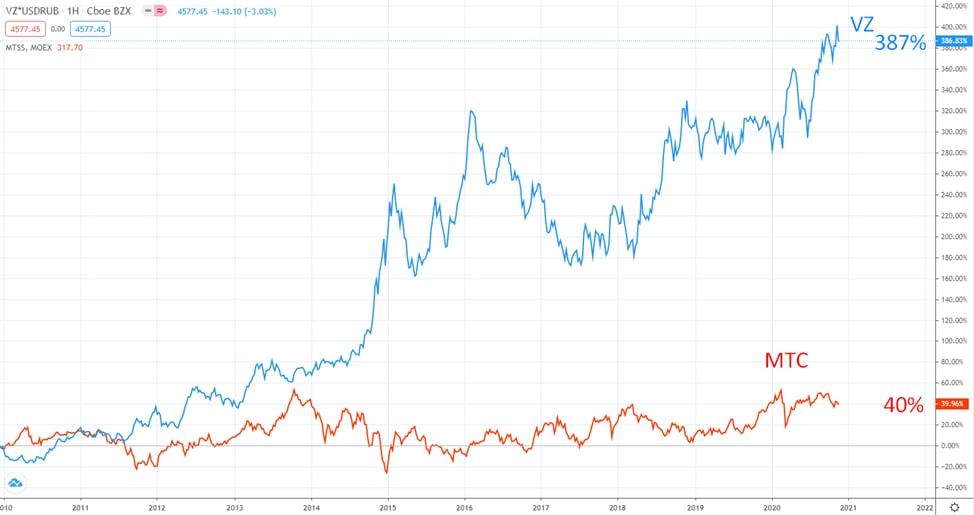

Verizon

В качестве валютной диверсификации нашего телеком сектора я держу AT&T и Verizon.

Коротко бизнес AT&T мы уже разбирали, сегодня я хотел бы остановиться на втором крупном телекоме из США.

Такое ощущение, что мир помешался на ESG (Environmental, social, and governance), у каждой второй компании из разных секторов стоит такая "метка". Verizon не стала исключением, они планируют к 2025 году перейти на 50% на ВИЭ (возобновляемые источники энергии), а к 2035 году добиться нулевых выбросов углекислого газа. У меня встает вопрос, чем через 30 лет будут питаться растения? У них тоже сейчас экологическая катастрофа и им нужно за 30 лет перестроиться на потребление других газов, ибо углекислого газа всем не хватит.

Ладно, отбросим иронию, вернемся к бизнесу компании, который можно разделить на 3 крупных сегмента:

Потребительский сектор - услуги и продукты для конечных частных пользователей, куда входит мобильная связь, проводная связь по оптике, беспроводное оборудование и прочее. Доля в выручке - 69%.

Решения для бизнеса - продукты и услуги мобильного и беспроводного доступа, сетевые решения, конференц связь, защита и управление сетевыми сервисами и прочее. Доля выручки - 24%.

Прочее - сюда входит все, что не вошло в первые 2 сегмента, медиа, страхование, пенсионные программы и прочие корпоративные направления. Доля выручки - 7%.

По структуре выручки компания представляет собой стандартный, привычный нам телеком. Основная часть доходов идет от беспроводного сегмента, включающего мобильную связь.

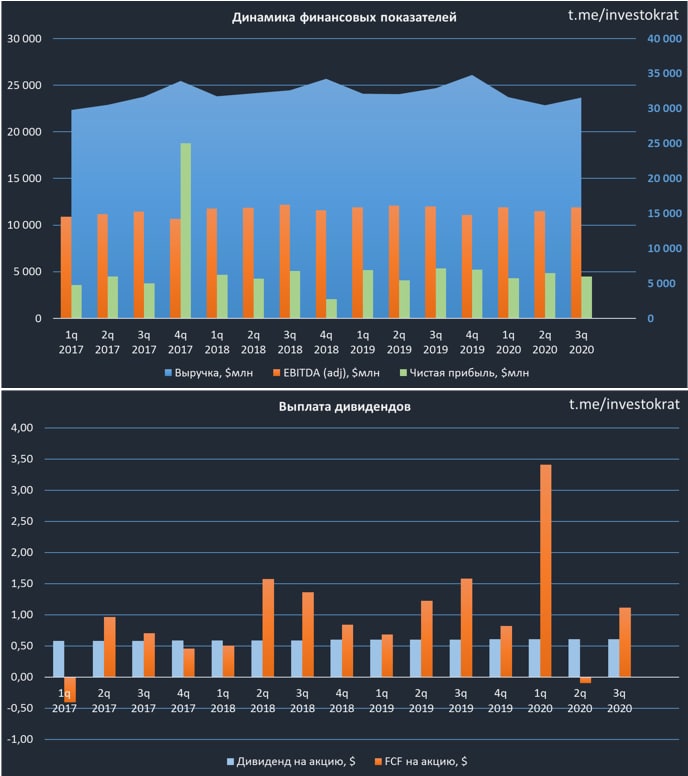

Результаты 3 квартала слабенькие, но пока в пределах диапазона стагнации, назовем это так. Компания уже давно не показывает роста финансовых показателей, но и сильно падения тоже не наблюдается, своего рода американский МТС.

Выручка снизилась на (4,1% г/г) до $31,5 млрд.

EBITDA(adj) снизилась на (1,4% г/г) до $11,9 млрд.

EPS(adj) не упала, но и не выросла, составила $1,25.

Стагнация наблюдает в обоих сегментах, как пользовательском, так и для бизнеса, где-то абоненты прибавились, где-то убавились, в среднем остались примерно на том же уровне, как и годом ранее.

За счет изменения оборотных активов компания в этом году показала неплохой денежный поток, FCF за 9 месяцев составил $18,3 млрд. Одновременно с этим немного подрос долг, до $115,6 млрд.

ND/EBITDA = 2,1 - пока в пределах нормы.

Главным фактором, который манит инвесторов, являются дивиденды. Мы уже выяснили, что бизнес не растущий, но он генерирует стабильный денежный поток, основная часть которого распределяется акционерам. По итогам 2020 года суммарно выплатят около $2,5 годовых дивидендов, что к текущей цене дает 4,1% годовых, что неплохо, учитывая, что компания является квазиоблигацией. Еще одним плюсом является тот факт, что дивиденды ежегодно растут.

Я прикупил данную компанию, правда доля пока не очень большая, средняя цена около $57, буду еще докупать ее ниже. История показывает, что минимум 1 раз в год акции касаются $50, там и буду их ловить. Данная компания хорошо подойдет для консервативного доходного портфеля (вроде моего), как представитель телеком сектора с защитой от девальвации для РФ и защитой от кризисов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#VZ

В качестве валютной диверсификации нашего телеком сектора я держу AT&T и Verizon.

Коротко бизнес AT&T мы уже разбирали, сегодня я хотел бы остановиться на втором крупном телекоме из США.

Такое ощущение, что мир помешался на ESG (Environmental, social, and governance), у каждой второй компании из разных секторов стоит такая "метка". Verizon не стала исключением, они планируют к 2025 году перейти на 50% на ВИЭ (возобновляемые источники энергии), а к 2035 году добиться нулевых выбросов углекислого газа. У меня встает вопрос, чем через 30 лет будут питаться растения? У них тоже сейчас экологическая катастрофа и им нужно за 30 лет перестроиться на потребление других газов, ибо углекислого газа всем не хватит.

Ладно, отбросим иронию, вернемся к бизнесу компании, который можно разделить на 3 крупных сегмента:

Потребительский сектор - услуги и продукты для конечных частных пользователей, куда входит мобильная связь, проводная связь по оптике, беспроводное оборудование и прочее. Доля в выручке - 69%.

Решения для бизнеса - продукты и услуги мобильного и беспроводного доступа, сетевые решения, конференц связь, защита и управление сетевыми сервисами и прочее. Доля выручки - 24%.

Прочее - сюда входит все, что не вошло в первые 2 сегмента, медиа, страхование, пенсионные программы и прочие корпоративные направления. Доля выручки - 7%.

По структуре выручки компания представляет собой стандартный, привычный нам телеком. Основная часть доходов идет от беспроводного сегмента, включающего мобильную связь.

Результаты 3 квартала слабенькие, но пока в пределах диапазона стагнации, назовем это так. Компания уже давно не показывает роста финансовых показателей, но и сильно падения тоже не наблюдается, своего рода американский МТС.

Выручка снизилась на (4,1% г/г) до $31,5 млрд.

EBITDA(adj) снизилась на (1,4% г/г) до $11,9 млрд.

EPS(adj) не упала, но и не выросла, составила $1,25.

Стагнация наблюдает в обоих сегментах, как пользовательском, так и для бизнеса, где-то абоненты прибавились, где-то убавились, в среднем остались примерно на том же уровне, как и годом ранее.

За счет изменения оборотных активов компания в этом году показала неплохой денежный поток, FCF за 9 месяцев составил $18,3 млрд. Одновременно с этим немного подрос долг, до $115,6 млрд.

ND/EBITDA = 2,1 - пока в пределах нормы.

Главным фактором, который манит инвесторов, являются дивиденды. Мы уже выяснили, что бизнес не растущий, но он генерирует стабильный денежный поток, основная часть которого распределяется акционерам. По итогам 2020 года суммарно выплатят около $2,5 годовых дивидендов, что к текущей цене дает 4,1% годовых, что неплохо, учитывая, что компания является квазиоблигацией. Еще одним плюсом является тот факт, что дивиденды ежегодно растут.

Я прикупил данную компанию, правда доля пока не очень большая, средняя цена около $57, буду еще докупать ее ниже. История показывает, что минимум 1 раз в год акции касаются $50, там и буду их ловить. Данная компания хорошо подойдет для консервативного доходного портфеля (вроде моего), как представитель телеком сектора с защитой от девальвации для РФ и защитой от кризисов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#VZ

{kind=link}

{kind=link}

Verizon (VZ)

Индекс S&P-500 вторник завершает в красной зоне с падением почти на (3,5%). Котировки многих компаний тоже последовали на юг, акции Verizon в моменте снижаются на (2,5%).

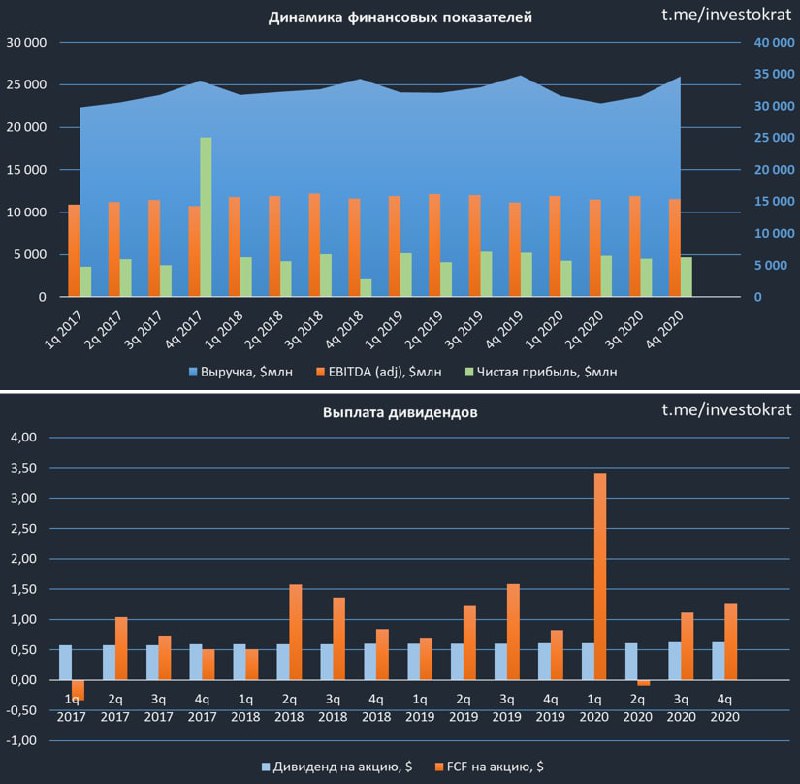

Пару дней назад вышел отчет компании за 4 квартал 2020 года:

Выручка снизилась на (0,2% г/г) до $34,7 млрд.

EBITDA выросла на 4% г/г до $11,5 млрд.

Чистая прибыль снизилась на (9,6% г/г) до $4,7 млрд.

Отчет вышел в пределах ожиданий, от стабильной компании сложно ждать высокой волатильности показателей.

Если говорить про результаты всего 2020 года, то стоит отметить рост операционного денежного потока на 17%г/г до $41,8 млрд. При этом, свободный денежный поток составил $23,6 млрд ($17.8 млрд. годом ранее). Свободный денежный поток почти в 2 раза перекрыл размер выплаты на дивиденды ($10,2 млрд.).

Капитальные затраты последние годы находятся в пределах $17-18 млрд и примерно на этом же уровне прогнозируются на 2021 год. В текущем году компания немного нарастила долговую нагрузку, до уровня $130 млрд.

ND/EBITDA = 2,3, но она пока остается в пределах нормы.

Самое главное, что многие ожидают от компании - это дивиденды. Их размер по итогам 2020 года составил около $2,5 на акцию и див. доходность к текущим ценам составляет около 4,5%, что весьма неплохо для валютной квазиоблигации. Также дивидендные выплаты последние 4 года не превышают уровня в 60% от чистой прибыли, что позитивно влияет на динамику капитала компании, запас роста пока сохраняется.

На счетах сейчас лежит более $22 млрд, видимо откладывают на грядущие капексы, ведь на дивиденды за весь год нужно около $10 млрд.

P/E = 12,4 (средняя за 5 лет - 12,2)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,7)

По мультипликаторам компания стоит около своих справедливых значений, сильной недооценки нет, но Verizon весьма интересная для дивидендных стратегий. Див. доходность в 4,5% в долларах в стабильной компании сейчас редкость, учитывая то, что текущие выплаты в 2 раза покрываются прибылью и свободным денежным потоком. Я еще небольшую часть добавил в портфель, учитывая то, что где-то на этих уровнях сейчас у меня средняя цена покупки.

На уровнях $52-55 планирую сформировать примерно 40-50% позиции, пока слабо верится в то, что в ближайшее время акции снова укатают к мартовским уровням (ниже $50), но и на такой случай оставлю местечко в портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#VZ

Индекс S&P-500 вторник завершает в красной зоне с падением почти на (3,5%). Котировки многих компаний тоже последовали на юг, акции Verizon в моменте снижаются на (2,5%).

Пару дней назад вышел отчет компании за 4 квартал 2020 года:

Выручка снизилась на (0,2% г/г) до $34,7 млрд.

EBITDA выросла на 4% г/г до $11,5 млрд.

Чистая прибыль снизилась на (9,6% г/г) до $4,7 млрд.

Отчет вышел в пределах ожиданий, от стабильной компании сложно ждать высокой волатильности показателей.

Если говорить про результаты всего 2020 года, то стоит отметить рост операционного денежного потока на 17%г/г до $41,8 млрд. При этом, свободный денежный поток составил $23,6 млрд ($17.8 млрд. годом ранее). Свободный денежный поток почти в 2 раза перекрыл размер выплаты на дивиденды ($10,2 млрд.).

Капитальные затраты последние годы находятся в пределах $17-18 млрд и примерно на этом же уровне прогнозируются на 2021 год. В текущем году компания немного нарастила долговую нагрузку, до уровня $130 млрд.

ND/EBITDA = 2,3, но она пока остается в пределах нормы.

Самое главное, что многие ожидают от компании - это дивиденды. Их размер по итогам 2020 года составил около $2,5 на акцию и див. доходность к текущим ценам составляет около 4,5%, что весьма неплохо для валютной квазиоблигации. Также дивидендные выплаты последние 4 года не превышают уровня в 60% от чистой прибыли, что позитивно влияет на динамику капитала компании, запас роста пока сохраняется.

На счетах сейчас лежит более $22 млрд, видимо откладывают на грядущие капексы, ведь на дивиденды за весь год нужно около $10 млрд.

P/E = 12,4 (средняя за 5 лет - 12,2)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,7)

По мультипликаторам компания стоит около своих справедливых значений, сильной недооценки нет, но Verizon весьма интересная для дивидендных стратегий. Див. доходность в 4,5% в долларах в стабильной компании сейчас редкость, учитывая то, что текущие выплаты в 2 раза покрываются прибылью и свободным денежным потоком. Я еще небольшую часть добавил в портфель, учитывая то, что где-то на этих уровнях сейчас у меня средняя цена покупки.

На уровнях $52-55 планирую сформировать примерно 40-50% позиции, пока слабо верится в то, что в ближайшее время акции снова укатают к мартовским уровням (ниже $50), но и на такой случай оставлю местечко в портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#VZ

{kind=link}

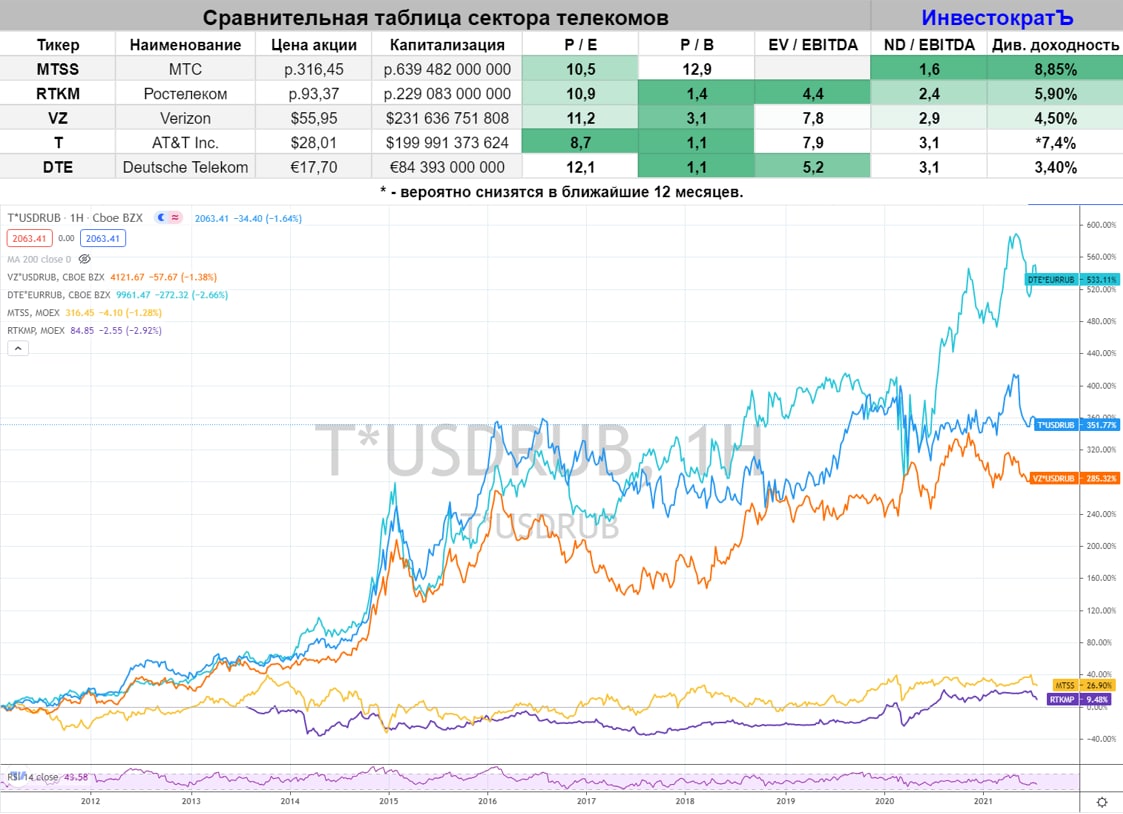

Есть ли идеи в секторе телекомов?

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}