💰 МТС объявил новую дивидендную политику

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

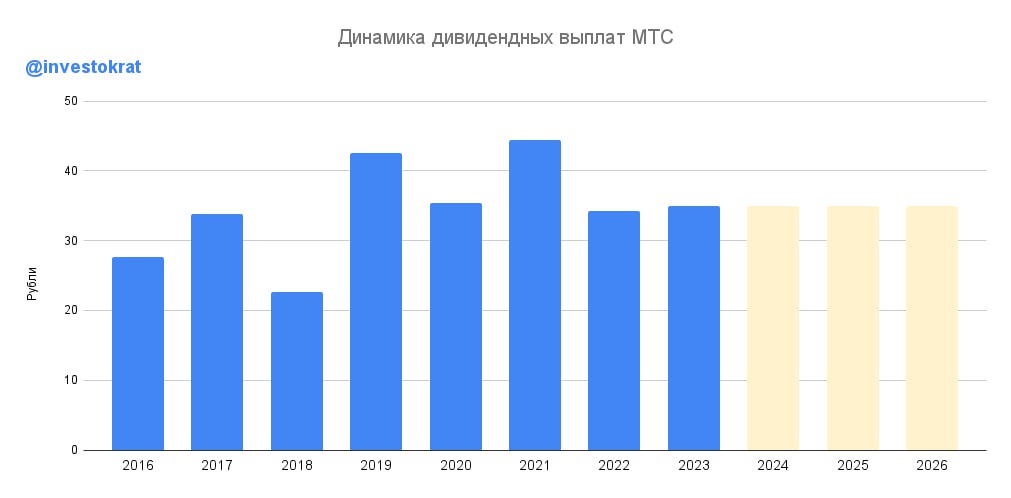

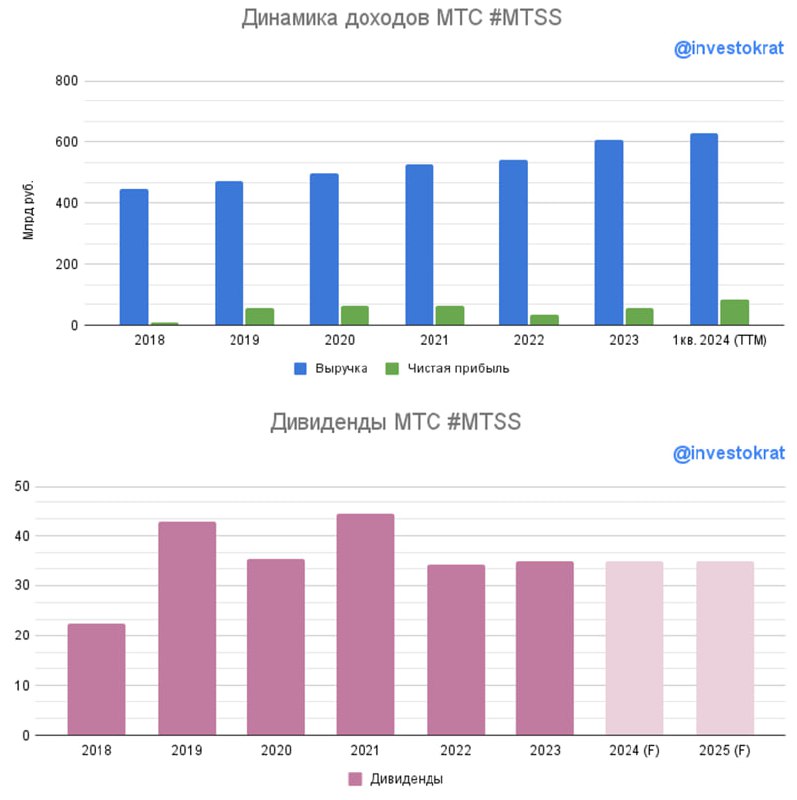

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

💼 МТС банк распределил акции

Для меня это было самое масштабное IPO, поставил самую большую заявку за все время работы на рынке, задействовав доступные плечи. В итоге получил 46 акций или аллокация составила чуть меньше 3,4%.

Ажиотажный спрос на хорошие компании не снижается, по МТС банку он достиг 168 млрд руб. И это при том, что объем IPO составил 11,5 млрд руб. с учетом стабилизационного пакета.

💰 Размещение прошло по верхней границе диапазона, по цене 2500 руб. за акцию. Компания старалась соблюдать аллокацию между физическими лицами, которым досталось акций на 5 млрд руб. и институциональными инвесторами - 6,5 млрд руб.

⏳ Напоминаю, сделка была в виде доп. эмиссии (cash-in), торги начинаются сегодня в 15:00 мск. Тикер МТС банка - #MBNK.

Итоговая капитализация составила 88,6 млрд руб. (P/B2023 = 1,16x, P/E2023 = 7x).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Для меня это было самое масштабное IPO, поставил самую большую заявку за все время работы на рынке, задействовав доступные плечи. В итоге получил 46 акций или аллокация составила чуть меньше 3,4%.

Ажиотажный спрос на хорошие компании не снижается, по МТС банку он достиг 168 млрд руб. И это при том, что объем IPO составил 11,5 млрд руб. с учетом стабилизационного пакета.

💰 Размещение прошло по верхней границе диапазона, по цене 2500 руб. за акцию. Компания старалась соблюдать аллокацию между физическими лицами, которым досталось акций на 5 млрд руб. и институциональными инвесторами - 6,5 млрд руб.

⏳ Напоминаю, сделка была в виде доп. эмиссии (cash-in), торги начинаются сегодня в 15:00 мск. Тикер МТС банка - #MBNK.

Итоговая капитализация составила 88,6 млрд руб. (P/B2023 = 1,16x, P/E2023 = 7x).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 МТС банк: хорошие итоги 4 месяцев

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 МТС банк удерживает высокие темпы роста

Вышел отчет банка по итогам 1 квартала текущего года. Попробуем сегодня оценить, насколько динамика соответствует ожиданиям и какие перспективы на этот год.

📈 Несмотря на высокую ключевую ставку, компания продолжает удерживать двузначные темпы роста. По итогам 1 квартала чистые комиссионные доходы выросли на 68,8% г/г до 6,7 млрд руб. и они уже составляют около трети от операционных доходов. Чистые процентные доходы достигли отметки 9,7 млрд руб., что выше уровня аналогичного периода прошлого года на 16,5%. Такая динамика была связана с увеличением кредитного портфеля, а также с развитием цифровых экосистемных продуктов и сервисов.

💼 Кредитный портфель вырос на 40% г/г до 408 млрд руб. Его основу составляют кредиты физическим лицам, которые прибавили на 33% до 359,3 млрд руб. Кредиты юридическим лицам составили 48,7 млрд руб., увеличившись в 2,3 раза.

📈 Чистая прибыль выросла на 34,8% г/г до 3,9 млрд руб. Рентабельность капитала (ROE) составила 21,1% против 18,9% годом ранее.

☝️ Высокая ключевая ставка все-же оказывает влияние. Так, чистая процентная маржа составила 8,4% против 9,8% годом ранее, это стало следствием роста расходов на фондирование. Немного выросла и стоимость риска, с 8,4% по итогам 1 кв. 2023 года до 8,9%, но пока показатель остается в пределах нормы. Рост связан с увеличением кредитного портфеля и ростом доли потребительских кредитов.

✔️ Операционная эффективность бизнеса продолжает улучшаться. Отношение операционных расходов к доходам снизилось на 2,3п.п. до 30%. Такая динамика связана не только с ростом операционных доходов, но и с активной работой над издержками.

📊 Эмитент демонстрирует достаточно сильные результаты. Обещания, данные перед IPO, выполняются. Но давайте посмотрим, чего нам ждать в ближайшей перспективе.

📝 Для ответа на этот вопрос, приведу выдержку из комментария Председателя Правления МТС Банка Ильи Филатова:

«В апреле мы провели успешное IPO и привлекли капитал, который позволит нам продолжать опережающий прибыльный рост. Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учета субординированных облигаций превысит отметку в 100 млрд рублей к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году».

🧮 Напомню, на конец 2023 года размер капитала был 76,3 млрд руб., а без учета вечных субордов 71,3 млрд руб. Добавим сюда средства, привлеченные в рамках IPO и получаем около 83 млрд руб. Таким образом, чтобы достичь цели в 100 млрд руб., чистая прибыль по итогам года должна составить не менее 17 млрд руб. Это подразумевает рост показателя год к году на 35% примерно, что весьма интересно и рынок пока это не закладывает, судя по котировкам.

🧐 Если допустить, что цель в 100 млрд руб. будет достигнута, то мы получаем следующие форвардные мультипликаторы:

P/E (2024F) = 4,4x

P/B (2024F) = 0,75x

Такая оценка является весьма интересной, напомню, что IPO проходило по цене в 1,05 капитал (P/B = 1,05), а форвардный мультипликатор составляет всего 0,75x, что ниже, чем у других представителей сектора.

🧐 Помимо роста, менеджмент МТС банка ставит такие цели, как запуск новых высокомаржинальных кредитных продуктов, упор на эффективности использования капитала и оптимизацию стоимости фондирования. Эти направления должны позитивно отразится на финансовых показателях компании.

📌 Резюмируя все вышесказанное, пока результаты банка даже немного превышают мои ожидания. Но динамика роста на уровне прогнозов менеджмента, а также продолжает расти рентабельность бизнеса. Я продолжаю удерживать свою позицию, возможно даже немного докуплю на текущей коррекции. Сегодня, кстати, кто-то в терминале кнопки перепутал, видимо, цена акции улетала ниже 2400 руб.

#MBNK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет банка по итогам 1 квартала текущего года. Попробуем сегодня оценить, насколько динамика соответствует ожиданиям и какие перспективы на этот год.

📈 Несмотря на высокую ключевую ставку, компания продолжает удерживать двузначные темпы роста. По итогам 1 квартала чистые комиссионные доходы выросли на 68,8% г/г до 6,7 млрд руб. и они уже составляют около трети от операционных доходов. Чистые процентные доходы достигли отметки 9,7 млрд руб., что выше уровня аналогичного периода прошлого года на 16,5%. Такая динамика была связана с увеличением кредитного портфеля, а также с развитием цифровых экосистемных продуктов и сервисов.

💼 Кредитный портфель вырос на 40% г/г до 408 млрд руб. Его основу составляют кредиты физическим лицам, которые прибавили на 33% до 359,3 млрд руб. Кредиты юридическим лицам составили 48,7 млрд руб., увеличившись в 2,3 раза.

📈 Чистая прибыль выросла на 34,8% г/г до 3,9 млрд руб. Рентабельность капитала (ROE) составила 21,1% против 18,9% годом ранее.

☝️ Высокая ключевая ставка все-же оказывает влияние. Так, чистая процентная маржа составила 8,4% против 9,8% годом ранее, это стало следствием роста расходов на фондирование. Немного выросла и стоимость риска, с 8,4% по итогам 1 кв. 2023 года до 8,9%, но пока показатель остается в пределах нормы. Рост связан с увеличением кредитного портфеля и ростом доли потребительских кредитов.

✔️ Операционная эффективность бизнеса продолжает улучшаться. Отношение операционных расходов к доходам снизилось на 2,3п.п. до 30%. Такая динамика связана не только с ростом операционных доходов, но и с активной работой над издержками.

📊 Эмитент демонстрирует достаточно сильные результаты. Обещания, данные перед IPO, выполняются. Но давайте посмотрим, чего нам ждать в ближайшей перспективе.

📝 Для ответа на этот вопрос, приведу выдержку из комментария Председателя Правления МТС Банка Ильи Филатова:

«В апреле мы провели успешное IPO и привлекли капитал, который позволит нам продолжать опережающий прибыльный рост. Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учета субординированных облигаций превысит отметку в 100 млрд рублей к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году».

🧮 Напомню, на конец 2023 года размер капитала был 76,3 млрд руб., а без учета вечных субордов 71,3 млрд руб. Добавим сюда средства, привлеченные в рамках IPO и получаем около 83 млрд руб. Таким образом, чтобы достичь цели в 100 млрд руб., чистая прибыль по итогам года должна составить не менее 17 млрд руб. Это подразумевает рост показателя год к году на 35% примерно, что весьма интересно и рынок пока это не закладывает, судя по котировкам.

🧐 Если допустить, что цель в 100 млрд руб. будет достигнута, то мы получаем следующие форвардные мультипликаторы:

P/E (2024F) = 4,4x

P/B (2024F) = 0,75x

Такая оценка является весьма интересной, напомню, что IPO проходило по цене в 1,05 капитал (P/B = 1,05), а форвардный мультипликатор составляет всего 0,75x, что ниже, чем у других представителей сектора.

🧐 Помимо роста, менеджмент МТС банка ставит такие цели, как запуск новых высокомаржинальных кредитных продуктов, упор на эффективности использования капитала и оптимизацию стоимости фондирования. Эти направления должны позитивно отразится на финансовых показателях компании.

📌 Резюмируя все вышесказанное, пока результаты банка даже немного превышают мои ожидания. Но динамика роста на уровне прогнозов менеджмента, а также продолжает расти рентабельность бизнеса. Я продолжаю удерживать свою позицию, возможно даже немного докуплю на текущей коррекции. Сегодня, кстати, кто-то в терминале кнопки перепутал, видимо, цена акции улетала ниже 2400 руб.

#MBNK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Вышли результаты МТС банка за 5 месяцев

С момента проведения IPO в апреле текущего года, акции МТС банка скорректировались на 33%. Действительно ли все так плохо с бизнесом или это влияние эмоций на котировки? Попробуем сегодня разобраться.

✔️ Задача любого инвестора следить не за котировкой в терминале, а за реальными делами в компании. Бывает, что рынок дает хороший дисконт по цене акции, которым можно воспользоваться. Но нужно понимать, как обстоят дела с финансовыми и операционными результатами. Если там все в порядке, то коррекция может быть неплохой возможностью для приобретения актива в среднесрочный или долгосрочный портфель.

Давайте проанализируем, как МТС банк завершил первые 5 месяцев.

📈 Начнем с портфеля розничных кредитов, который является основным активом банка. Он вырос на 9,5% до 371,5 млрд руб. Несмотря на увеличение ключевой ставки, выдачи кредитов идут активно.

✔️ Одновременно за ростом удается держать на хорошем уровне качество заемщиков, что позволило снизить стоимость риска до 7,8% против 8,9% в 1 квартале. Наша гипотеза о том, что МТС банк будет иметь синергетический эффект при работе с МТС #MTSS и инфраструктурой экосистемы, реализовывается.

📈 Динамика операционных и чистых комиссионных доходов опережает рынок. Здесь мы видим рост на 33,1% (31,1 млрд руб.) и 63,1% (10,9 млрд руб.) соответственно. Темпы роста достаточно высокие для обычного банка, несмотря на его банковские мультипликаторы. Об этом еще поговорим чуть ниже.

✔️ На фоне ударных результатов чистая прибыль тоже выросла выше моих ожиданий и достигла 6,4 млрд руб. (+43,1% г/г). И это при том, что бизнес имеет сезонность и первый квартал обычно слабее остальных.

📈 Вслед за прибылью увеличился и капитал на 23,3% г/г до 87,9 млрд руб. (без учета бессрочных субордов). Частично на данный рост оказали влияние привлеченные средства от IPO в апреле. Но рентабельность капитала осталась на достаточно высоком уровне (19%) и это при том, что пока еще привлеченные средства не проявили себя полноценно в структуре доходов.

📊 Если мы посмотрим на мультипликаторы, то МТС банк оценивается дешево, P/B = 0,7x (без учета субордов) и 0,6х с их учетом. И это при том, что менеджмент нас ориентирует на постепенный рост показателя ROE в среднесрочной перспективе в зону 30%.

❓ Что это значит простыми словами?

Сейчас перед нами есть актив, который (если прогнозы реализуются) будет генерировать прибыль в 30% к размеру капитала (ROE), а торгуется сейчас за 0,7 капитала.

📌 Резюмируя все вышесказанное, по итогам 5 месяцев банк чувствует себя достаточно уверенно. Я не нашел причин для такой коррекции акций, как мы видим в терминале. Текущие уровни уже могут быть интересными для покупки в долгосрок или докупки тем, кто принял участие в IPO. Думаю, что рынок со временем все расставит на свои места.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С момента проведения IPO в апреле текущего года, акции МТС банка скорректировались на 33%. Действительно ли все так плохо с бизнесом или это влияние эмоций на котировки? Попробуем сегодня разобраться.

✔️ Задача любого инвестора следить не за котировкой в терминале, а за реальными делами в компании. Бывает, что рынок дает хороший дисконт по цене акции, которым можно воспользоваться. Но нужно понимать, как обстоят дела с финансовыми и операционными результатами. Если там все в порядке, то коррекция может быть неплохой возможностью для приобретения актива в среднесрочный или долгосрочный портфель.

Давайте проанализируем, как МТС банк завершил первые 5 месяцев.

📈 Начнем с портфеля розничных кредитов, который является основным активом банка. Он вырос на 9,5% до 371,5 млрд руб. Несмотря на увеличение ключевой ставки, выдачи кредитов идут активно.

✔️ Одновременно за ростом удается держать на хорошем уровне качество заемщиков, что позволило снизить стоимость риска до 7,8% против 8,9% в 1 квартале. Наша гипотеза о том, что МТС банк будет иметь синергетический эффект при работе с МТС #MTSS и инфраструктурой экосистемы, реализовывается.

📈 Динамика операционных и чистых комиссионных доходов опережает рынок. Здесь мы видим рост на 33,1% (31,1 млрд руб.) и 63,1% (10,9 млрд руб.) соответственно. Темпы роста достаточно высокие для обычного банка, несмотря на его банковские мультипликаторы. Об этом еще поговорим чуть ниже.

✔️ На фоне ударных результатов чистая прибыль тоже выросла выше моих ожиданий и достигла 6,4 млрд руб. (+43,1% г/г). И это при том, что бизнес имеет сезонность и первый квартал обычно слабее остальных.

📈 Вслед за прибылью увеличился и капитал на 23,3% г/г до 87,9 млрд руб. (без учета бессрочных субордов). Частично на данный рост оказали влияние привлеченные средства от IPO в апреле. Но рентабельность капитала осталась на достаточно высоком уровне (19%) и это при том, что пока еще привлеченные средства не проявили себя полноценно в структуре доходов.

📊 Если мы посмотрим на мультипликаторы, то МТС банк оценивается дешево, P/B = 0,7x (без учета субордов) и 0,6х с их учетом. И это при том, что менеджмент нас ориентирует на постепенный рост показателя ROE в среднесрочной перспективе в зону 30%.

❓ Что это значит простыми словами?

Сейчас перед нами есть актив, который (если прогнозы реализуются) будет генерировать прибыль в 30% к размеру капитала (ROE), а торгуется сейчас за 0,7 капитала.

📌 Резюмируя все вышесказанное, по итогам 5 месяцев банк чувствует себя достаточно уверенно. Я не нашел причин для такой коррекции акций, как мы видим в терминале. Текущие уровни уже могут быть интересными для покупки в долгосрок или докупки тем, кто принял участие в IPO. Думаю, что рынок со временем все расставит на свои места.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📲 МТС - остались ли перспективы?

Для справки, первый сотовый оператор ЗАО «Дельта Телеком» в СССР появился в сентябре 1991 года. Тогда стоимость мобильника начиналась от 5-6 тыс. долларов, подключение к оператору стоило еще 1000 долларов и каждая минута обходилась в $1 в среднем. Сам аппарат, кстати, тогда весил около 3 кг. и под него выделялся отдельный носильщик... Как вам такой тариф "Ничего не включено"?

❓ А кто знает, когда появилась МТС?

Не буду томить, всего спустя пару лет, в 1993 году. А на биржу компания вышла в 2003 году. С тех пор ее акции выросли... (если это можно назвать ростом) лишь на 75% - ЗА 20 ЛЕТ!

☝️ Но тут стоит оговориться, что это чисто рост акции, без учета выплаченных дивидендов. С их учетом рост составил около 600%, что уже не так плохо.

💵 16 июля текущего года прошла див. отсечка, акционеры ждут свои законные 35 руб. до налогов. А что делать остальным? Стоит ли подбирать упавший актив или лучше держаться от него подальше?

🧐 Давайте вместе разбираться.

💰 Согласно новой дивидендной политике, в 2024-2026 минимальный уровень выплат останется на уровне 35 руб. На выплаты с трудом хватает всей чистой прибыли и свободного денежного потока. Часто выплаты делаю в долг.

📈 Финансово, по итогам первого квартала, на первый взгляд все неплохо, совокупная выручка выросла на 17% г/г, до 161 млрд руб. Но это заслуга экосистемы, а не ядра бизнеса. Выручка от услуг связи прибавила всего на 8%, до 112 млрд руб. Это чуть лучше, чем годом ранее, но по-прежнему ниже инфляции. С апреля компания проиндексировала тарифы на 8%, что не очень понравилось ФАС. Результаты увидим уже по итогам 3 квартала.

📈 Доходы от продажи телефонов выросли на 26%, до 13 млрд руб., но этот сегмент почти не приносит прибыли, поэтому пропустим.

🏦 Выручка МТС-банка #MBNK увеличилась на 57%, до 30 млрд руб. Про него я подробно писал ранее. Доля финтеха в доходах МТС уже составляет 18%, и это второй по значимости сегмент после традиционного бизнеса связи.

📣 Рекламный сегмент (Adtech) тоже неплохо себя чувствует, его выручка выросла на 53%, до 11 млрд руб., а доля в общих доходах Группы достигла 7%.

💰OIBDA при этом прибавила всего 5% г/г, и составила 59 млрд руб. Маржа снизилась до 36,7%. Налицо постепенное снижение рентабельности МТС за счет увеличения доли новых экосистемных бизнесов, которые требуют серьезных рекламных расходов. Дополнительное давление оказало снижение процентной маржи МТС-банка на фоне роста ключевой ставки.

📈 Несмотря на консервативный рост OIBDA, чистая прибыль МТС утроилась и достигла 39,5 млрд руб. Основной вклад в результат внесли продажа "дочки" в Армении в январе текущего года и переоценка активов.

✔️ Чистая прибыль МТС от основной деятельности выросла на 61% до 20 млрд руб.

💸 Капитальные расходы увеличились на 69%, до 29 млрд руб. Компания наращивает инвестиции в телеком инфраструктуру, а также увеличила долю в сервисе аренды самокатов Юрент.

⚖️ Чистый долг достиг почти 460 млрд руб. Отношение ND/OIBDA находится на уровне 1,9х, что уже высоковато. До конца 2024 года МТС предстоит рефинансировать почти 220 млрд руб. и это придется делать по высоким ставкам, как вы понимаете.

📌 В текущих условиях долгосрочной идеи в акциях не прослеживается. Расходы на обслуживание долга достигли 13% от выручки и продолжат расти. Возможное повышение ключевой ставки будет давить на рентабельность МТС-банка, что также негативно повлияет на OIBDA. Увеличивать стоимость тарифов особо не получится из-за активной работы ФАС, поэтому ждать ускорения роста выручки я бы не стал. Но краткосрочно акции могут немного подрасти, главным драйвером станет возможно снижение "ключа", если мы его увидим на горизонте 12 месяцев.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Для справки, первый сотовый оператор ЗАО «Дельта Телеком» в СССР появился в сентябре 1991 года. Тогда стоимость мобильника начиналась от 5-6 тыс. долларов, подключение к оператору стоило еще 1000 долларов и каждая минута обходилась в $1 в среднем. Сам аппарат, кстати, тогда весил около 3 кг. и под него выделялся отдельный носильщик... Как вам такой тариф "Ничего не включено"?

❓ А кто знает, когда появилась МТС?

Не буду томить, всего спустя пару лет, в 1993 году. А на биржу компания вышла в 2003 году. С тех пор ее акции выросли... (если это можно назвать ростом) лишь на 75% - ЗА 20 ЛЕТ!

☝️ Но тут стоит оговориться, что это чисто рост акции, без учета выплаченных дивидендов. С их учетом рост составил около 600%, что уже не так плохо.

💵 16 июля текущего года прошла див. отсечка, акционеры ждут свои законные 35 руб. до налогов. А что делать остальным? Стоит ли подбирать упавший актив или лучше держаться от него подальше?

🧐 Давайте вместе разбираться.

💰 Согласно новой дивидендной политике, в 2024-2026 минимальный уровень выплат останется на уровне 35 руб. На выплаты с трудом хватает всей чистой прибыли и свободного денежного потока. Часто выплаты делаю в долг.

📈 Финансово, по итогам первого квартала, на первый взгляд все неплохо, совокупная выручка выросла на 17% г/г, до 161 млрд руб. Но это заслуга экосистемы, а не ядра бизнеса. Выручка от услуг связи прибавила всего на 8%, до 112 млрд руб. Это чуть лучше, чем годом ранее, но по-прежнему ниже инфляции. С апреля компания проиндексировала тарифы на 8%, что не очень понравилось ФАС. Результаты увидим уже по итогам 3 квартала.

📈 Доходы от продажи телефонов выросли на 26%, до 13 млрд руб., но этот сегмент почти не приносит прибыли, поэтому пропустим.

🏦 Выручка МТС-банка #MBNK увеличилась на 57%, до 30 млрд руб. Про него я подробно писал ранее. Доля финтеха в доходах МТС уже составляет 18%, и это второй по значимости сегмент после традиционного бизнеса связи.

📣 Рекламный сегмент (Adtech) тоже неплохо себя чувствует, его выручка выросла на 53%, до 11 млрд руб., а доля в общих доходах Группы достигла 7%.

💰OIBDA при этом прибавила всего 5% г/г, и составила 59 млрд руб. Маржа снизилась до 36,7%. Налицо постепенное снижение рентабельности МТС за счет увеличения доли новых экосистемных бизнесов, которые требуют серьезных рекламных расходов. Дополнительное давление оказало снижение процентной маржи МТС-банка на фоне роста ключевой ставки.

📈 Несмотря на консервативный рост OIBDA, чистая прибыль МТС утроилась и достигла 39,5 млрд руб. Основной вклад в результат внесли продажа "дочки" в Армении в январе текущего года и переоценка активов.

✔️ Чистая прибыль МТС от основной деятельности выросла на 61% до 20 млрд руб.

💸 Капитальные расходы увеличились на 69%, до 29 млрд руб. Компания наращивает инвестиции в телеком инфраструктуру, а также увеличила долю в сервисе аренды самокатов Юрент.

⚖️ Чистый долг достиг почти 460 млрд руб. Отношение ND/OIBDA находится на уровне 1,9х, что уже высоковато. До конца 2024 года МТС предстоит рефинансировать почти 220 млрд руб. и это придется делать по высоким ставкам, как вы понимаете.

📌 В текущих условиях долгосрочной идеи в акциях не прослеживается. Расходы на обслуживание долга достигли 13% от выручки и продолжат расти. Возможное повышение ключевой ставки будет давить на рентабельность МТС-банка, что также негативно повлияет на OIBDA. Увеличивать стоимость тарифов особо не получится из-за активной работы ФАС, поэтому ждать ускорения роста выручки я бы не стал. Но краткосрочно акции могут немного подрасти, главным драйвером станет возможно снижение "ключа", если мы его увидим на горизонте 12 месяцев.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 МТС банк плывет против ветра

С момента IPO акции МТС банка скорректировались на 36%. Хотя, с фундаментальной точки зрения поводов для такой коррекции не было. Или все-таки были? Попробуем сегодня разобраться.

☝️ Динамика котировок важна больше для спекулянтов, инвесторы же в первую очередь оценивают операционную и финансовую эффективность бизнеса. Мы сегодня этим и займемся, проанализируем вышедший отчет за 1 полугодие.

🏦 Прежде чем переходить к цифрам, напомню, в каких условиях работал банковский сектор с начала текущего года. Ключевая ставка оставалась на уровне 16% и это при том, что в 1 полугодии 2023 года данный показатель был всего 7,5%. Это важно учитывать, потому что результаты мы будем сравнивать год к году.

📈 При низкой ставке физические и юридические лица активнее берут кредиты под разные цели, что позитивно отражается на доходах банков. Грубо говоря, "попутный ветер" в виде позитивной рыночной конъюнктуры, дует в паруса финансовых организаций, позволяя им зарабатывать без особых усилий.

❗️При высокой ставке кредитование замедляется, как и в целом активность населения и компаний. И здесь уже ветер начинает дуть встречный. Поэтому, положительные результаты являются следствием не рыночных условий, а умения менеджмента справляться с такими событиями и работать над эффективностью бизнеса.

📈 Перейдем к цифрам, за полугодие чистые процентные доходы выросли на 18,6% г/г до 20,8 млрд руб. Во втором квартале мы видим ускорение роста до 20,4% г/г. Одной из причин такого роста стало увеличение доли высокомаржинальных кредитных продуктов в портфеле. Это как раз к вопросу эффективности и гибкости в быстро меняющейся экономической среде.

📈 Чистые комиссионные доходы достигли отметки 13 млрд руб., что на 56% выше уровня 1 полугодия 2023 года. Во 2 квартале рост составил 44,5% г/г. Причина роста - продолжающееся развитие направления транзакционного банкинга и страховых продуктов.

📈 Чистая прибыль также обновила рекорд, увеличившись на 32% г/г до 7,8 млрд руб. Напомню, что текущее полугодие сектор переживал в условиях со ставкой, более чем в 2 раза выше прошлогодней.

💰 На фоне ударных результатов, размер капитала банка превысил 100 млрд руб. с учетом полученных средств от IPO и размещенных выпусков субордов на сумму 6 млрд руб. Таким образом, текущая оценка бизнеса составляет всего 0,6 капитала (P/B). Для сравнения, в момент размещения МТС банк оценивался чуть дороже 1 капитала.

🧐 Раз уж заговорили про оценку, давайте посмотрим потенциальный форвардный мультипликатор по P/E. Со слов менеджмента, даже несмотря на рост ключевой ставки во 2 полугодии, темпы роста чистой прибыли скорее всего будут на уровне 1 полугодия. Это нам дает ориентир по размеру чистой прибыли за весь 2024 год около 15 млрд руб.

📈 В таком случае P/E(2024) = 4х. Простыми словами, банк сейчас оценивается всего в 4 годовые прибыли и это при том, что прибыль продолжает расти двузначными темпами (выше 30% г/г).

💰 Чистая прибыль важна и еще по одной причине, про которую пока мало кто говорит - дивиденды. Уже в 2025 году инвесторы могут ожидать первые выплаты в рамках див. политики в размере от 25% до 50% от ЧП по МСФО. И здесь тоже можно посчитать "на коленках", что при распределении 50% прибыли, в пересчете на акцию мы получим 216 руб. К текущей цене див. доходность может составить до 12,6% годовых. Очень даже неплохо для растущего бизнеса.

📌 Резюмируя все вышесказанное, пока МТС банку удается удерживать ранее заявленную динамику роста. При этом, норматив достаточности капитала находится в комфортной зоне, а стоимость риска снижается. Менеджмент в очередной раз доказывает свою эффективность даже в трудных условиях для всего сектора. И здесь важно понимать, что если бизнес растет двузначными темпами в трудные времена, то что будет, когда ЦБ начнет снижать ставку? Это риторический вопрос... Продолжаем следить за развитием событий, буду держать вас в курсе важных новостей по компании.

#MBNK

❤️ Благодарю за ваши лайки!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С момента IPO акции МТС банка скорректировались на 36%. Хотя, с фундаментальной точки зрения поводов для такой коррекции не было. Или все-таки были? Попробуем сегодня разобраться.

☝️ Динамика котировок важна больше для спекулянтов, инвесторы же в первую очередь оценивают операционную и финансовую эффективность бизнеса. Мы сегодня этим и займемся, проанализируем вышедший отчет за 1 полугодие.

🏦 Прежде чем переходить к цифрам, напомню, в каких условиях работал банковский сектор с начала текущего года. Ключевая ставка оставалась на уровне 16% и это при том, что в 1 полугодии 2023 года данный показатель был всего 7,5%. Это важно учитывать, потому что результаты мы будем сравнивать год к году.

📈 При низкой ставке физические и юридические лица активнее берут кредиты под разные цели, что позитивно отражается на доходах банков. Грубо говоря, "попутный ветер" в виде позитивной рыночной конъюнктуры, дует в паруса финансовых организаций, позволяя им зарабатывать без особых усилий.

❗️При высокой ставке кредитование замедляется, как и в целом активность населения и компаний. И здесь уже ветер начинает дуть встречный. Поэтому, положительные результаты являются следствием не рыночных условий, а умения менеджмента справляться с такими событиями и работать над эффективностью бизнеса.

📈 Перейдем к цифрам, за полугодие чистые процентные доходы выросли на 18,6% г/г до 20,8 млрд руб. Во втором квартале мы видим ускорение роста до 20,4% г/г. Одной из причин такого роста стало увеличение доли высокомаржинальных кредитных продуктов в портфеле. Это как раз к вопросу эффективности и гибкости в быстро меняющейся экономической среде.

📈 Чистые комиссионные доходы достигли отметки 13 млрд руб., что на 56% выше уровня 1 полугодия 2023 года. Во 2 квартале рост составил 44,5% г/г. Причина роста - продолжающееся развитие направления транзакционного банкинга и страховых продуктов.

📈 Чистая прибыль также обновила рекорд, увеличившись на 32% г/г до 7,8 млрд руб. Напомню, что текущее полугодие сектор переживал в условиях со ставкой, более чем в 2 раза выше прошлогодней.

💰 На фоне ударных результатов, размер капитала банка превысил 100 млрд руб. с учетом полученных средств от IPO и размещенных выпусков субордов на сумму 6 млрд руб. Таким образом, текущая оценка бизнеса составляет всего 0,6 капитала (P/B). Для сравнения, в момент размещения МТС банк оценивался чуть дороже 1 капитала.

🧐 Раз уж заговорили про оценку, давайте посмотрим потенциальный форвардный мультипликатор по P/E. Со слов менеджмента, даже несмотря на рост ключевой ставки во 2 полугодии, темпы роста чистой прибыли скорее всего будут на уровне 1 полугодия. Это нам дает ориентир по размеру чистой прибыли за весь 2024 год около 15 млрд руб.

📈 В таком случае P/E(2024) = 4х. Простыми словами, банк сейчас оценивается всего в 4 годовые прибыли и это при том, что прибыль продолжает расти двузначными темпами (выше 30% г/г).

💰 Чистая прибыль важна и еще по одной причине, про которую пока мало кто говорит - дивиденды. Уже в 2025 году инвесторы могут ожидать первые выплаты в рамках див. политики в размере от 25% до 50% от ЧП по МСФО. И здесь тоже можно посчитать "на коленках", что при распределении 50% прибыли, в пересчете на акцию мы получим 216 руб. К текущей цене див. доходность может составить до 12,6% годовых. Очень даже неплохо для растущего бизнеса.

📌 Резюмируя все вышесказанное, пока МТС банку удается удерживать ранее заявленную динамику роста. При этом, норматив достаточности капитала находится в комфортной зоне, а стоимость риска снижается. Менеджмент в очередной раз доказывает свою эффективность даже в трудных условиях для всего сектора. И здесь важно понимать, что если бизнес растет двузначными темпами в трудные времена, то что будет, когда ЦБ начнет снижать ставку? Это риторический вопрос... Продолжаем следить за развитием событий, буду держать вас в курсе важных новостей по компании.

#MBNK

❤️ Благодарю за ваши лайки!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}