Есть ли идеи в секторе телекомов?

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

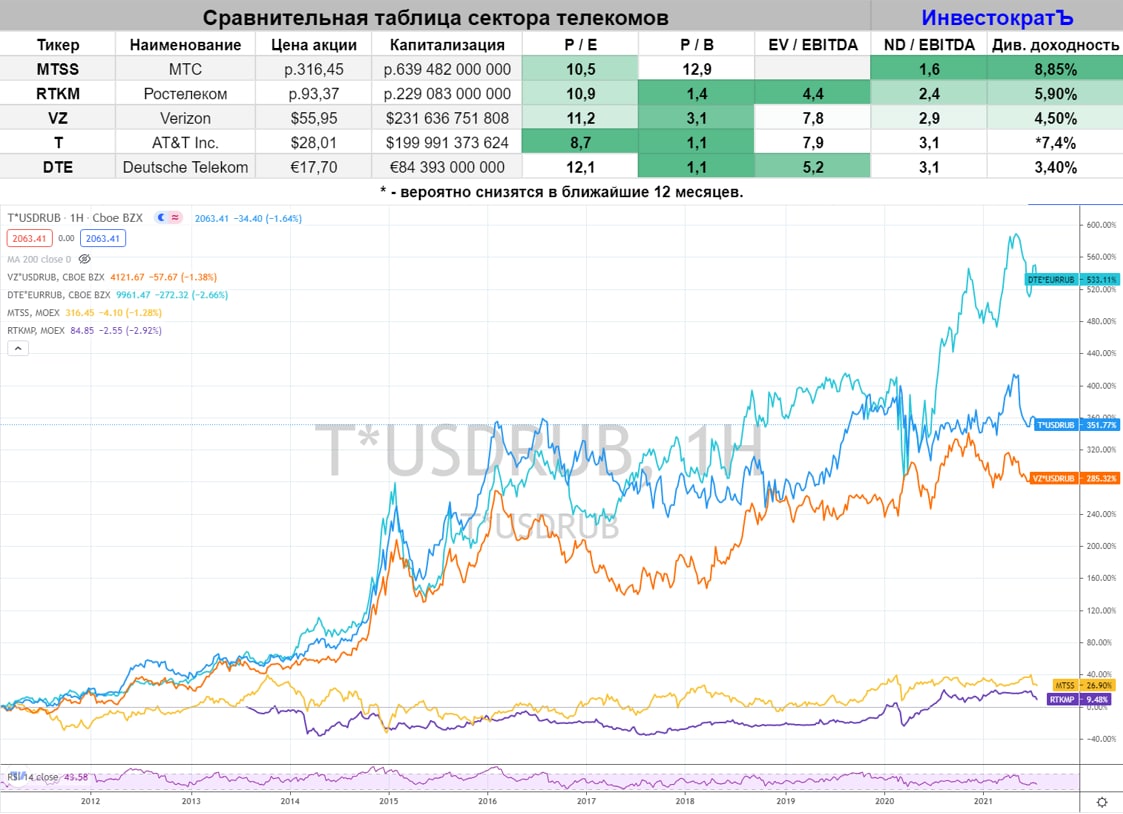

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}