🧐 Selectel, Arenadata или Диасофт?

Большинство новых IPO на российском рынке проходило в сегменте IT. Но запомнились в основном успешные: Астра #ASTR и Диасофт #DIAS (+62% и +12% с момента размещения). Обе компании являются лидерами в своих областях (Астра – 75% в операционных системах, Диасофт – 24% в ПО для финансового сектора).

📣 Мы уже знаем о планах стать публичными других игроков, Selectel и Arenadata. Но являются ли они конкурентами Диасофта и Астры?

💡 В рамках конференции Смартлаба состоялась отдельная сессия, где Selectel, Arenadata и Диасофт собрались вместе и рассказали о себе. Я не мог такого пропустить и приведу вам основные тезисы 📝:

🗃 Arenadata – разработчик систем сбора и хранения данных (СУБД), которые обеспечивают возможность другим прикладным приложениям работать с информацией клиента.

📈 Российский рынок всех СУБД в 2024 году составит 95 млрд руб. Среднегодовые темпы роста до 2030 года ожидаются на уровне 20%. Рост рынка завязан на увеличение объема анализируемых данных: большую роль тут играют развитие Big Data и AI (искусственный интеллект). На рост доли рынка Аренадата влияет уход из России Oracle, Terradata, Cloudera и прочих игроков.

📈 Компания занимает лидирующие позиции в аналитических СУБД с долей 21%. Как и весь IT сектор, Аренадата имеет хорошие темпы роста и маржинальность. Так, за 2023 году выручка составила 4 млрд руб., прибавив 58% г/г., а рентабельность EBITDA была на уровне 42%.

🔐Selectel – провайдер сервисов ИТ-инфраструктуры. Изначально были оператором центров обработки данных (сдавали стойки в аренду), сейчас делают ставку на облачные сервисы (сдают виртуальный сервер в облаке).

📈Рынок Iaas – инфраструктура как сервис в России составляет 121 млрд руб. В 2023 году рынок вырос на 34%, в 2024 – вырастет на 30%. Основные драйверы: импортозамещение и увеличение объемов данных.

Рынок аренды дата-центров меньше, 40 млрд руб. и растет темпами 20% в год.

✔️ Selectel по размеру выручки входит в ТОП-3 игроков в секторе. Рынок IaaS не может быть монополизирован: у многих компаний есть свои дата-центры.

📈 В 2023 году выручка компании увеличилась на 26% г/г до 10 млрд руб., рентабельность EBITDA осталась на высоком уровне в 55%.

☝️ В 2024 году пройдут пик инвестиций, строят дата-центр в Москве и закупают комплектующие. Это окажет давление на свободный денежный поток, но позволит компании не испытывать проблем с оборудованием в будущем.

🏦 Диасофт – разработчик и поставщик прикладного корпоративного ПО для финансового и других секторов (ERP, Enterprise Resource Planning). Развиваются в 40 разных направлениях.

📈 Рынок ПО для финсектора в России составляет 32 млрд руб. и будет расти на 14% в год.

✔️ Рынок ПО для остальных секторов (ERP) составляет 55 млрд руб. и будет расти на 13% в год. Основной драйвер роста - импортозамещение.

💻 Диасофт – лидер финансового ПО с долей 24%. В сегменте ERP лидером рынка является 1С (60%), с ним сложно конкурировать. Но осталась большая ниша после ухода иностранных игроков (Oracle, Microsoft).

💰 По итогам 2023 года выручка эмитента составила 9 млрд руб. увеличившись на 27% г/г. Рентабельность EBITDA достигла 43%.

📌 Резюмируя все вышесказанное, Selectel, Arenadata и Диасофт работают в разных сегментах и не конкурируют друг с другом. Компании являются лидерами в своих нишах и схожи по темпам роста выручки и рентабельности.

🧐 Учитывая, что цель выхода на IPO для них – это больше маркетинг, чем потребность в финансировании, можно ожидать, что после размещения они еще больше укрепят свои позиции на рынке.

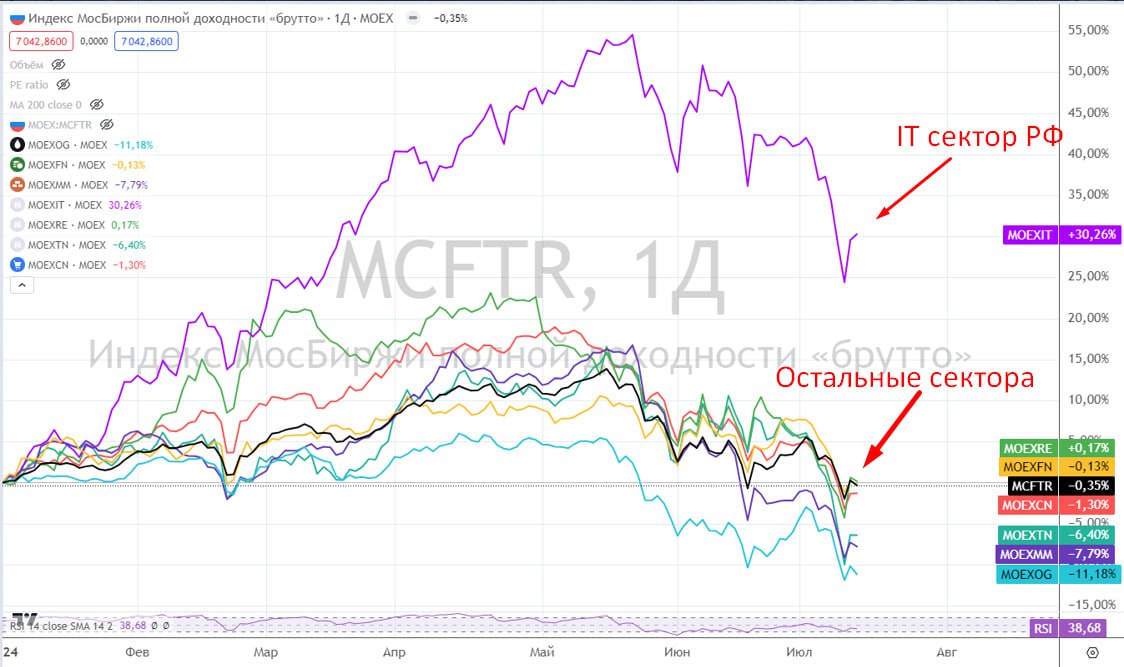

📈 Ждем размещения Selectel и Arenadata. Если оценка будет справедливой, то думаю, что динамика их котировок может повторить успех Диасофта, как минимум. С начала 2024 года IT сектор с большим отрывом обгоняет остальные сектора нашего рынка, включая и сам индекс Мосбиржи полной доходности #MCFTR.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Большинство новых IPO на российском рынке проходило в сегменте IT. Но запомнились в основном успешные: Астра #ASTR и Диасофт #DIAS (+62% и +12% с момента размещения). Обе компании являются лидерами в своих областях (Астра – 75% в операционных системах, Диасофт – 24% в ПО для финансового сектора).

📣 Мы уже знаем о планах стать публичными других игроков, Selectel и Arenadata. Но являются ли они конкурентами Диасофта и Астры?

💡 В рамках конференции Смартлаба состоялась отдельная сессия, где Selectel, Arenadata и Диасофт собрались вместе и рассказали о себе. Я не мог такого пропустить и приведу вам основные тезисы 📝:

🗃 Arenadata – разработчик систем сбора и хранения данных (СУБД), которые обеспечивают возможность другим прикладным приложениям работать с информацией клиента.

📈 Российский рынок всех СУБД в 2024 году составит 95 млрд руб. Среднегодовые темпы роста до 2030 года ожидаются на уровне 20%. Рост рынка завязан на увеличение объема анализируемых данных: большую роль тут играют развитие Big Data и AI (искусственный интеллект). На рост доли рынка Аренадата влияет уход из России Oracle, Terradata, Cloudera и прочих игроков.

📈 Компания занимает лидирующие позиции в аналитических СУБД с долей 21%. Как и весь IT сектор, Аренадата имеет хорошие темпы роста и маржинальность. Так, за 2023 году выручка составила 4 млрд руб., прибавив 58% г/г., а рентабельность EBITDA была на уровне 42%.

🔐Selectel – провайдер сервисов ИТ-инфраструктуры. Изначально были оператором центров обработки данных (сдавали стойки в аренду), сейчас делают ставку на облачные сервисы (сдают виртуальный сервер в облаке).

📈Рынок Iaas – инфраструктура как сервис в России составляет 121 млрд руб. В 2023 году рынок вырос на 34%, в 2024 – вырастет на 30%. Основные драйверы: импортозамещение и увеличение объемов данных.

Рынок аренды дата-центров меньше, 40 млрд руб. и растет темпами 20% в год.

✔️ Selectel по размеру выручки входит в ТОП-3 игроков в секторе. Рынок IaaS не может быть монополизирован: у многих компаний есть свои дата-центры.

📈 В 2023 году выручка компании увеличилась на 26% г/г до 10 млрд руб., рентабельность EBITDA осталась на высоком уровне в 55%.

☝️ В 2024 году пройдут пик инвестиций, строят дата-центр в Москве и закупают комплектующие. Это окажет давление на свободный денежный поток, но позволит компании не испытывать проблем с оборудованием в будущем.

🏦 Диасофт – разработчик и поставщик прикладного корпоративного ПО для финансового и других секторов (ERP, Enterprise Resource Planning). Развиваются в 40 разных направлениях.

📈 Рынок ПО для финсектора в России составляет 32 млрд руб. и будет расти на 14% в год.

✔️ Рынок ПО для остальных секторов (ERP) составляет 55 млрд руб. и будет расти на 13% в год. Основной драйвер роста - импортозамещение.

💻 Диасофт – лидер финансового ПО с долей 24%. В сегменте ERP лидером рынка является 1С (60%), с ним сложно конкурировать. Но осталась большая ниша после ухода иностранных игроков (Oracle, Microsoft).

💰 По итогам 2023 года выручка эмитента составила 9 млрд руб. увеличившись на 27% г/г. Рентабельность EBITDA достигла 43%.

📌 Резюмируя все вышесказанное, Selectel, Arenadata и Диасофт работают в разных сегментах и не конкурируют друг с другом. Компании являются лидерами в своих нишах и схожи по темпам роста выручки и рентабельности.

🧐 Учитывая, что цель выхода на IPO для них – это больше маркетинг, чем потребность в финансировании, можно ожидать, что после размещения они еще больше укрепят свои позиции на рынке.

📈 Ждем размещения Selectel и Arenadata. Если оценка будет справедливой, то думаю, что динамика их котировок может повторить успех Диасофта, как минимум. С начала 2024 года IT сектор с большим отрывом обгоняет остальные сектора нашего рынка, включая и сам индекс Мосбиржи полной доходности #MCFTR.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Диасофт: недорогой и прибыльный разработчик?

Диасофт - лидер на рынке ПО для финансового сектора. Компания предлагает различные решения автоматизации процессов финансовых расчетов. По итогам 2022 года Диасофт занимал 24% целевого рынка, который включает в себя банки (как крупнейшие, так и более мелкие), а также страховые и инвестиционные компании.

В начале года Диасофт стал публичным эмитентом, разместив на Мосбирже 8% акционерного капитала.

❗️Обращаю внимание, что отчетный год Диасофта сдвинут на квартал. То есть текущий отчет, который отображается 2023 годом, на самом деле включает в себя 1 квартал 2024 года и три предыдущих.

📊 Результаты года:

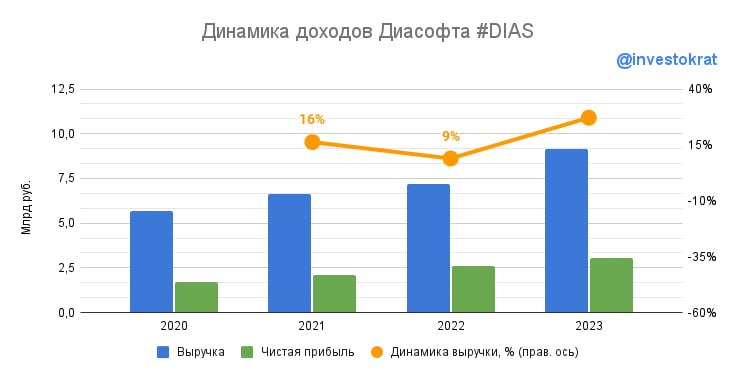

📈 Выручка выросла на 27% г/г. Доля первичных продаж лицензий на ПО увеличилась с 27% годом ранее до 31%. Как видим, спрос на услуги разработчика растет.

📈 Законтрактованная выручка выросла на 70% г/г. В будущем, это должно обеспечить компании прирост реальной выручки.

📈 EBITDA увеличилась на 27% г/г, рентабельность сохранилась на прежнем уровне.

👍 В отличие от многих быстрорастущих IT компаний, Диасофт зарабатывает прибыль и даже наращивает ее. Так, по итогам года она выросла на 16%.

📉 На фоне увеличения затрат на R&D (разработку ПО) на 20% г/г, свободный денежный поток снизился на 11%.

Но это для компании сейчас совершенно не критично: выручка растет, операционная рентабельность сохраняется на высоком уровне (42,8%).

📃 Еще один очень важный фактор для любой IT компании - это планы будущего развития. Именно они в значительной степени формируют текущую оценку бизнеса. Итак, Диасофт видит потенциальный рост целевого рынка к 2028 году в 2 раза, а также увеличение собственной доли на рынке в 3 раза. Итого, имеем абциции на рост бизнеса в 6 раз.

💰 Чистый долг остается отрицательным, что позволяет акционерам рассчитывать на выплату не менее 80% EBITDA в виде дивидендов. Честно говоря, такой дивидендный размах слегка пугает, как минимум, он плохо сочетается с озвученным планами роста.

🧮 Диасофт оценивается в 5,8 выручек и 17,5 годовых прибылей. Реальные темпы роста пока не соответствуют амбициям. Если бизнес продолжит прирастать по 27% в год, то к 2028 году увеличится не в 6, а в 3,3 раза, что тоже, вполне неплохо. И кажется, что оценка компании вполне соответствует реальным темпам. Долгосрочно бизнес интересен даже по текущим ценам, главный вопрос - готовы ли инвесторы ждать 4 года.

#DIAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Диасофт - лидер на рынке ПО для финансового сектора. Компания предлагает различные решения автоматизации процессов финансовых расчетов. По итогам 2022 года Диасофт занимал 24% целевого рынка, который включает в себя банки (как крупнейшие, так и более мелкие), а также страховые и инвестиционные компании.

В начале года Диасофт стал публичным эмитентом, разместив на Мосбирже 8% акционерного капитала.

❗️Обращаю внимание, что отчетный год Диасофта сдвинут на квартал. То есть текущий отчет, который отображается 2023 годом, на самом деле включает в себя 1 квартал 2024 года и три предыдущих.

📊 Результаты года:

📈 Выручка выросла на 27% г/г. Доля первичных продаж лицензий на ПО увеличилась с 27% годом ранее до 31%. Как видим, спрос на услуги разработчика растет.

📈 Законтрактованная выручка выросла на 70% г/г. В будущем, это должно обеспечить компании прирост реальной выручки.

📈 EBITDA увеличилась на 27% г/г, рентабельность сохранилась на прежнем уровне.

👍 В отличие от многих быстрорастущих IT компаний, Диасофт зарабатывает прибыль и даже наращивает ее. Так, по итогам года она выросла на 16%.

📉 На фоне увеличения затрат на R&D (разработку ПО) на 20% г/г, свободный денежный поток снизился на 11%.

Но это для компании сейчас совершенно не критично: выручка растет, операционная рентабельность сохраняется на высоком уровне (42,8%).

📃 Еще один очень важный фактор для любой IT компании - это планы будущего развития. Именно они в значительной степени формируют текущую оценку бизнеса. Итак, Диасофт видит потенциальный рост целевого рынка к 2028 году в 2 раза, а также увеличение собственной доли на рынке в 3 раза. Итого, имеем абциции на рост бизнеса в 6 раз.

💰 Чистый долг остается отрицательным, что позволяет акционерам рассчитывать на выплату не менее 80% EBITDA в виде дивидендов. Честно говоря, такой дивидендный размах слегка пугает, как минимум, он плохо сочетается с озвученным планами роста.

🧮 Диасофт оценивается в 5,8 выручек и 17,5 годовых прибылей. Реальные темпы роста пока не соответствуют амбициям. Если бизнес продолжит прирастать по 27% в год, то к 2028 году увеличится не в 6, а в 3,3 раза, что тоже, вполне неплохо. И кажется, что оценка компании вполне соответствует реальным темпам. Долгосрочно бизнес интересен даже по текущим ценам, главный вопрос - готовы ли инвесторы ждать 4 года.

#DIAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 АСТРА – теперь в индексе Мосбиржи

📣 В рамках осенней ребалансировки, акции Астра вошли в индекс Мосбиржи. Компания добилась своей цели, ради которой даже провела SPO в апреле. Для котировок это безусловно плюс в виде притока инвесторов из индексных фондов.

🧐 Но остались ли перспективы и новые драйверы для дальнейшего роста? Попробуем сегодня разобраться.

📝 Вначале посмотрим отчетность за 1П24 по МСФО.

📈 Отгрузки выросли на 64%, до 5,5 млрд руб.

📈 Выручка увеличилась на 58%, до 4,9 млрд руб. Мы видим ускорение по сравнению с 1кв24 (+43% г/г). Примечательно, что рост в основном за счет продуктов экосистемы (х5,5) и за сопровождение продуктов (х2,1). В этом и была цель компании – обеспечить клиентов комплексным сервисом, чтобы заслужить их лояльность.

📊 Мы помним и про финансовые цели менеджмента – за 2 года утроить бизнес. И в целом, учитывая текущий органический рост и объявленные сделки M&A, сомнений в их достижении пока не возникает. В 1кв24 Астра купила 80% разработчика платформы для управления данными "Сатори", во 2кв24 – 80% российского провайдера облачной инфраструктуры "Rusonyx".

Но какова цена этого роста? Посмотрим на затраты.

☝️ Операционные расходы выросли почти в 2 раза! С 2,2 до 4,2 млрд руб. Основная причина: удвоение расходов на оплату труда. По данным компании, рост расходов обеспечен на 87% набором новых сотрудников, а не повышением зарплат. Компания продолжает нанимать персонал как для разработки новых продуктов, так и для привлечения и обслуживания клиентов. Расходы на персонал составляют почти 70% всех операционных затрат.

📈 EBITDA выросла всего на 2%, до 1 млрд руб. Рентабельность сократилась до 21% после 33% годом ранее.

Важно отметить, что в 1П24 Астра капитализировала почти 1,3 млрд руб. расходов на разработку продуктов (трудочасы программистов, которые пошли именно на новое ПО), что почти в 3,5 раза больше, чем в 1П23.

❗️ Это значит, что если бы Астра эти трудочасы отнимала как все остальные расходы на персонал, то EBITDA оказалась бы на эту сумму меньше. Как итог, EBITDAC в 1П24 отрицательная: -0,2 млрд руб. В 1П23 показатель был 0,6 млрд руб.

✔️ Чистая прибыль оказалась даже выше EBITDA – 1,1 млрд руб., но ниже показателя 1П23 (1,2 млрд руб.). Астра заработала 0,7 млрд руб. процентных доходов (включая 0,3 млрд – от размещения на депозитах). На конец 1П24 осталось 4,2 млрд кэша, а это значит, что во 2П24 бизнес сможет заработать еще 0,3 млрд руб.

🧮 Если мы из чистой прибыли отнимем капитализированные трудочасы, то у нас останется только 0,15 млрд руб. после 0,9 млрд руб. в 1п23 (в 5,5 раз меньше).

🧐 Капитальные затраты составили 1,2 млрд руб., что в 3,5 раза выше чем год назад: 25% от выручки.

☝️ Тем не менее, учитывая сезонность ПО-бизнеса, какие-то долгосрочные выводы делать рано. Правильнее будет оценивать результаты за весь год. Выручка 2П24 может быть в 2 раза выше, чем в 1П: в 2022 году это было 4 против 1 млрд руб., в 2023 году: 6 против 3 млрд руб.

📊 По мультипликаторам Астра по-прежнему самая дорогая акция среди разработчиков ПО: EV/EBITDA 24 = 17х против 10х у Диасофта #DIAS и Позитива #POSI и 8х у Софтлайна #SOFL.

📉 Несмотря на просадку с пиков в 720 руб. на фоне новостей об SPO, котировки компании закрепились на уровне начала года. Лучше выглядит только POSI с результатом в +26%. Другие коллеги по цеху в минусе: -17% у DIAS и -11% у SOFL.

📌 На мой взгляд, под отчет за 4кв24 можно было бы присмотреться к покупкам. Долгосрочно пока перспективы выглядят весьма интересно. В качестве драйверов, помимо роста бизнеса, могут появиться какие-нибудь новые сделки M&A или контракты с новыми заказчиками.

🎁 Астра, кстати, разыгрывает билеты на конференцию Смартлаба, подробности здесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 В рамках осенней ребалансировки, акции Астра вошли в индекс Мосбиржи. Компания добилась своей цели, ради которой даже провела SPO в апреле. Для котировок это безусловно плюс в виде притока инвесторов из индексных фондов.

🧐 Но остались ли перспективы и новые драйверы для дальнейшего роста? Попробуем сегодня разобраться.

📝 Вначале посмотрим отчетность за 1П24 по МСФО.

📈 Отгрузки выросли на 64%, до 5,5 млрд руб.

📈 Выручка увеличилась на 58%, до 4,9 млрд руб. Мы видим ускорение по сравнению с 1кв24 (+43% г/г). Примечательно, что рост в основном за счет продуктов экосистемы (х5,5) и за сопровождение продуктов (х2,1). В этом и была цель компании – обеспечить клиентов комплексным сервисом, чтобы заслужить их лояльность.

📊 Мы помним и про финансовые цели менеджмента – за 2 года утроить бизнес. И в целом, учитывая текущий органический рост и объявленные сделки M&A, сомнений в их достижении пока не возникает. В 1кв24 Астра купила 80% разработчика платформы для управления данными "Сатори", во 2кв24 – 80% российского провайдера облачной инфраструктуры "Rusonyx".

Но какова цена этого роста? Посмотрим на затраты.

☝️ Операционные расходы выросли почти в 2 раза! С 2,2 до 4,2 млрд руб. Основная причина: удвоение расходов на оплату труда. По данным компании, рост расходов обеспечен на 87% набором новых сотрудников, а не повышением зарплат. Компания продолжает нанимать персонал как для разработки новых продуктов, так и для привлечения и обслуживания клиентов. Расходы на персонал составляют почти 70% всех операционных затрат.

📈 EBITDA выросла всего на 2%, до 1 млрд руб. Рентабельность сократилась до 21% после 33% годом ранее.

Важно отметить, что в 1П24 Астра капитализировала почти 1,3 млрд руб. расходов на разработку продуктов (трудочасы программистов, которые пошли именно на новое ПО), что почти в 3,5 раза больше, чем в 1П23.

❗️ Это значит, что если бы Астра эти трудочасы отнимала как все остальные расходы на персонал, то EBITDA оказалась бы на эту сумму меньше. Как итог, EBITDAC в 1П24 отрицательная: -0,2 млрд руб. В 1П23 показатель был 0,6 млрд руб.

✔️ Чистая прибыль оказалась даже выше EBITDA – 1,1 млрд руб., но ниже показателя 1П23 (1,2 млрд руб.). Астра заработала 0,7 млрд руб. процентных доходов (включая 0,3 млрд – от размещения на депозитах). На конец 1П24 осталось 4,2 млрд кэша, а это значит, что во 2П24 бизнес сможет заработать еще 0,3 млрд руб.

🧮 Если мы из чистой прибыли отнимем капитализированные трудочасы, то у нас останется только 0,15 млрд руб. после 0,9 млрд руб. в 1п23 (в 5,5 раз меньше).

🧐 Капитальные затраты составили 1,2 млрд руб., что в 3,5 раза выше чем год назад: 25% от выручки.

☝️ Тем не менее, учитывая сезонность ПО-бизнеса, какие-то долгосрочные выводы делать рано. Правильнее будет оценивать результаты за весь год. Выручка 2П24 может быть в 2 раза выше, чем в 1П: в 2022 году это было 4 против 1 млрд руб., в 2023 году: 6 против 3 млрд руб.

📊 По мультипликаторам Астра по-прежнему самая дорогая акция среди разработчиков ПО: EV/EBITDA 24 = 17х против 10х у Диасофта #DIAS и Позитива #POSI и 8х у Софтлайна #SOFL.

📉 Несмотря на просадку с пиков в 720 руб. на фоне новостей об SPO, котировки компании закрепились на уровне начала года. Лучше выглядит только POSI с результатом в +26%. Другие коллеги по цеху в минусе: -17% у DIAS и -11% у SOFL.

📌 На мой взгляд, под отчет за 4кв24 можно было бы присмотреться к покупкам. Долгосрочно пока перспективы выглядят весьма интересно. В качестве драйверов, помимо роста бизнеса, могут появиться какие-нибудь новые сделки M&A или контракты с новыми заказчиками.

🎁 Астра, кстати, разыгрывает билеты на конференцию Смартлаба, подробности здесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}