GlobalTrans (GLTR)

Globaltrans — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания имеет значительный парк подвижного состава, куда входят полувагоны (45,7 тыс. шт), Цистерны (21 тыс. шт), плоские вагоны (2058 шт), а также локомотивы и специальные вагоны для перевозки химии и прочего.

Основная часть данного парка (95%) находится в собственности, оставшиеся 5% компания арендует. Как видно из структуры подвижного состава, около 63% составляют полувагоны, 29% - цистерны, это говорит о том, что значительная часть груза является не жидкой.

Если мы посмотрим на структуру перевозимых грузов, то найдем подтверждение вышеописанному факту. Около 46% всех перевозимых грузов по итогам 1 п/г 2020 года составили металлы, металлолом, руда и прочие продукты для металлургии. Около 27% в структуре перевозок занимает уголь, углеводороды на 3 месте с долей в 13%. Компания является отличным дополнением НМТП в портфеле, который в свою очередь перевозит в значительной степени только нефть и нефтепродукты.

Несмотря на операционные показатели, самым маржинальным грузом является как раз нефть и ее производные, доля выручки от их перевозок составляет 36%, такая же доля у металлургического сырья и 17% в выручке идет от транспортировки угля. Неплохая диверсификация по товарам, но есть еще один важный момент. Около 50% всей выручки приходится всего на 3 крупные компании - Роснефть (25%), Металлоинвест (16%), ММК (12%), ну и добавим еще Газпром нефть (6%).

Высокая доля выручки от одной компании имеет, как плюсы, в виде долгосрочных контрактов на транспортировку, так и минусы. Если по тем или иным причинам такая компания найдет нового подрядчика или решит изменить метод транспортировки, то у GT могут начаться проблемы. С другой стороны, особых альтернатив доставки грузов по ЖД пока нет, только РЖД из крупных.

Как мы уже выяснили, основная часть вагонов находится в собственности у компании, что приводит к значительным аммортизационным отчислениям. Есть еще один фактор, влияющий на прибыль, это прогонка пустых вагонов, после их разгрузки в месте назначения нужно вернуть их в место загрузки, по сути, это просто расходы компании, доля таких порожняков составляет около 50% от перевозок.

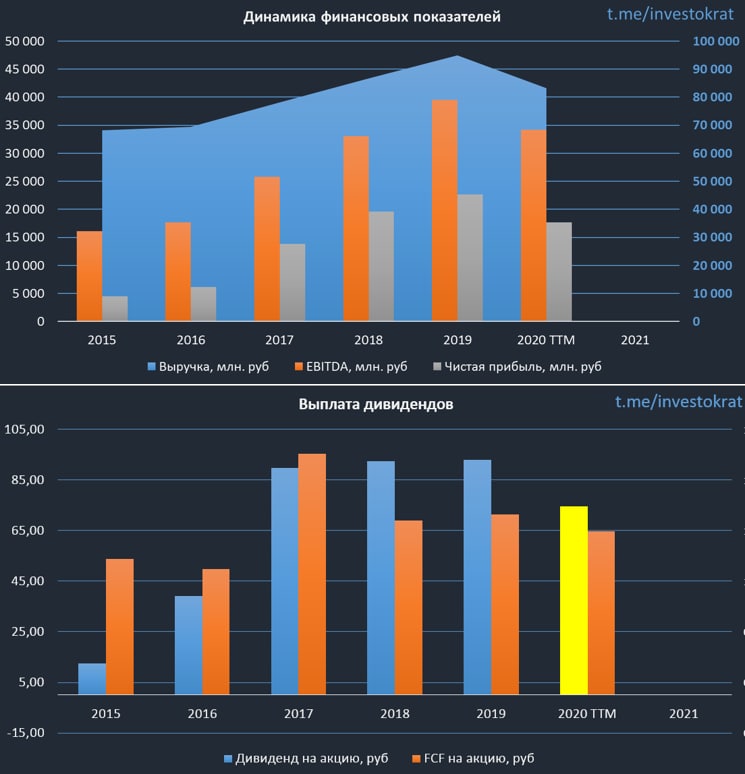

Но бизнеса бы не было, если бы он не приносил прибыль, все эти нюансы учтены в ценах на тарифы перевозок, мы их разобрали просто для понимания принципа работы. Давайте взглянем на динамику финансовых показателей.

Выручка последние годы растет темпами около 10% г/г, без учета 2020 года. EBITDA прибавляет около 20-25% последние годы, благодаря росту тарифов, аналогично и чистая прибыль, которая показывает динамику около 30% г/г в среднем за последние 4 года.

У компании весьма хорошая див. политика, по которой обещают платить не менее 50% FCF пока ND/EBITDA меньше 1, не менее 30% FCF при ND/EBITDA в диапазоне от 1 до 2. В моменте ND/EBITDA = 0,7, а за последние годы платят даже чуть больше 100% FCF акционерам. По итогам года с учетом дивиденда за 1 п/г суммарная выплата составит 74,5 руб, что к текущей цене (480 руб) дает более 15% ДД, что интересно.

Одновременно с этим, компания достаточно дешево оценена по мультипликаторам:

P/E = 4,8 (средняя за 5 лет - 7,1)

EV/EBITDA = 3,3 (средняя за 5 лет - 4)

Несмотря на то, что акционерам платят высокие дивиденды, они покрываются свободным денежным потоком (если брать последние 5 лет). Значительного роста ожидать не стоит, но для доходной части портфеля компания смотрится весьма интересно. Думаю начать набор позиции в долгосрок, заодно разбавить немного НМТП. Единственным нюансом является то, что декларировать и платить налог на дивиденды придется самостоятельно, компания зарегистрирована на Кипре.

Есть еще интересное интервью менеджмента Сбербанку.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GLTR

Globaltrans — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания имеет значительный парк подвижного состава, куда входят полувагоны (45,7 тыс. шт), Цистерны (21 тыс. шт), плоские вагоны (2058 шт), а также локомотивы и специальные вагоны для перевозки химии и прочего.

Основная часть данного парка (95%) находится в собственности, оставшиеся 5% компания арендует. Как видно из структуры подвижного состава, около 63% составляют полувагоны, 29% - цистерны, это говорит о том, что значительная часть груза является не жидкой.

Если мы посмотрим на структуру перевозимых грузов, то найдем подтверждение вышеописанному факту. Около 46% всех перевозимых грузов по итогам 1 п/г 2020 года составили металлы, металлолом, руда и прочие продукты для металлургии. Около 27% в структуре перевозок занимает уголь, углеводороды на 3 месте с долей в 13%. Компания является отличным дополнением НМТП в портфеле, который в свою очередь перевозит в значительной степени только нефть и нефтепродукты.

Несмотря на операционные показатели, самым маржинальным грузом является как раз нефть и ее производные, доля выручки от их перевозок составляет 36%, такая же доля у металлургического сырья и 17% в выручке идет от транспортировки угля. Неплохая диверсификация по товарам, но есть еще один важный момент. Около 50% всей выручки приходится всего на 3 крупные компании - Роснефть (25%), Металлоинвест (16%), ММК (12%), ну и добавим еще Газпром нефть (6%).

Высокая доля выручки от одной компании имеет, как плюсы, в виде долгосрочных контрактов на транспортировку, так и минусы. Если по тем или иным причинам такая компания найдет нового подрядчика или решит изменить метод транспортировки, то у GT могут начаться проблемы. С другой стороны, особых альтернатив доставки грузов по ЖД пока нет, только РЖД из крупных.

Как мы уже выяснили, основная часть вагонов находится в собственности у компании, что приводит к значительным аммортизационным отчислениям. Есть еще один фактор, влияющий на прибыль, это прогонка пустых вагонов, после их разгрузки в месте назначения нужно вернуть их в место загрузки, по сути, это просто расходы компании, доля таких порожняков составляет около 50% от перевозок.

Но бизнеса бы не было, если бы он не приносил прибыль, все эти нюансы учтены в ценах на тарифы перевозок, мы их разобрали просто для понимания принципа работы. Давайте взглянем на динамику финансовых показателей.

Выручка последние годы растет темпами около 10% г/г, без учета 2020 года. EBITDA прибавляет около 20-25% последние годы, благодаря росту тарифов, аналогично и чистая прибыль, которая показывает динамику около 30% г/г в среднем за последние 4 года.

У компании весьма хорошая див. политика, по которой обещают платить не менее 50% FCF пока ND/EBITDA меньше 1, не менее 30% FCF при ND/EBITDA в диапазоне от 1 до 2. В моменте ND/EBITDA = 0,7, а за последние годы платят даже чуть больше 100% FCF акционерам. По итогам года с учетом дивиденда за 1 п/г суммарная выплата составит 74,5 руб, что к текущей цене (480 руб) дает более 15% ДД, что интересно.

Одновременно с этим, компания достаточно дешево оценена по мультипликаторам:

P/E = 4,8 (средняя за 5 лет - 7,1)

EV/EBITDA = 3,3 (средняя за 5 лет - 4)

Несмотря на то, что акционерам платят высокие дивиденды, они покрываются свободным денежным потоком (если брать последние 5 лет). Значительного роста ожидать не стоит, но для доходной части портфеля компания смотрится весьма интересно. Думаю начать набор позиции в долгосрок, заодно разбавить немного НМТП. Единственным нюансом является то, что декларировать и платить налог на дивиденды придется самостоятельно, компания зарегистрирована на Кипре.

Есть еще интересное интервью менеджмента Сбербанку.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GLTR

{kind=link}

Дивиденды

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

{kind=link}

🚂 Наши сделки по покупке GlobalTrans #GLTR уже дают свои плоды. Ставки на полувагоны начали рост, как мы и прогнозировали. За ними подтянутся финансовые доходы, как следствие - дивиденды.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Telegram

Инвестируй или проиграешь ©

❓Помните, пару недель назад я писал, что суточная ставка аренды полувагонов в мае обновила свой 9-месячный максимум и вплотную приблизилась к уровню 800 руб./сутки?

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

Как не слить свой первый счет?

Решил разбавить наш формат фундаментальных разборов акций более общими темами. В этом видео поговорим о том, на что важно обращать внимание, чтобы не разочароваться в рынке и как удержаться от соблазнов все продать.

Таймкоды:

00:00 - Вступление

02:20 - Пропали сделки на счете ИИС

03:27 - Просадки портфеля

08:42 - Наш формат разбора идей (Глобалтранс, Газпром, Лукойл, МТС)

30:00 - Поведение во время просадок портфеля

34:40 - Пример набора позиции (Газпром)

#GAZP #GLTR #MTSS #сделки #ИИС #портфели

Решил разбавить наш формат фундаментальных разборов акций более общими темами. В этом видео поговорим о том, на что важно обращать внимание, чтобы не разочароваться в рынке и как удержаться от соблазнов все продать.

Таймкоды:

00:00 - Вступление

02:20 - Пропали сделки на счете ИИС

03:27 - Просадки портфеля

08:42 - Наш формат разбора идей (Глобалтранс, Газпром, Лукойл, МТС)

30:00 - Поведение во время просадок портфеля

34:40 - Пример набора позиции (Газпром)

#GAZP #GLTR #MTSS #сделки #ИИС #портфели

YouTube

Как не слить свой первый счет | Аведиков Георгий

Сегодня поговорим немного на философскую тему, как не слить свой счет, почему важен анализ компаний перед покупкой и, как удержаться от соблазнов продажи активов.

ИНСТАГРАМ - https://www.instagram.com/_investokrat_/

ЗАКРЫТЫЙ КЛУБ - https://t.me/investokrat/548…

ИНСТАГРАМ - https://www.instagram.com/_investokrat_/

ЗАКРЫТЫЙ КЛУБ - https://t.me/investokrat/548…

Лучшие дивидендные истории на рынке РФ

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

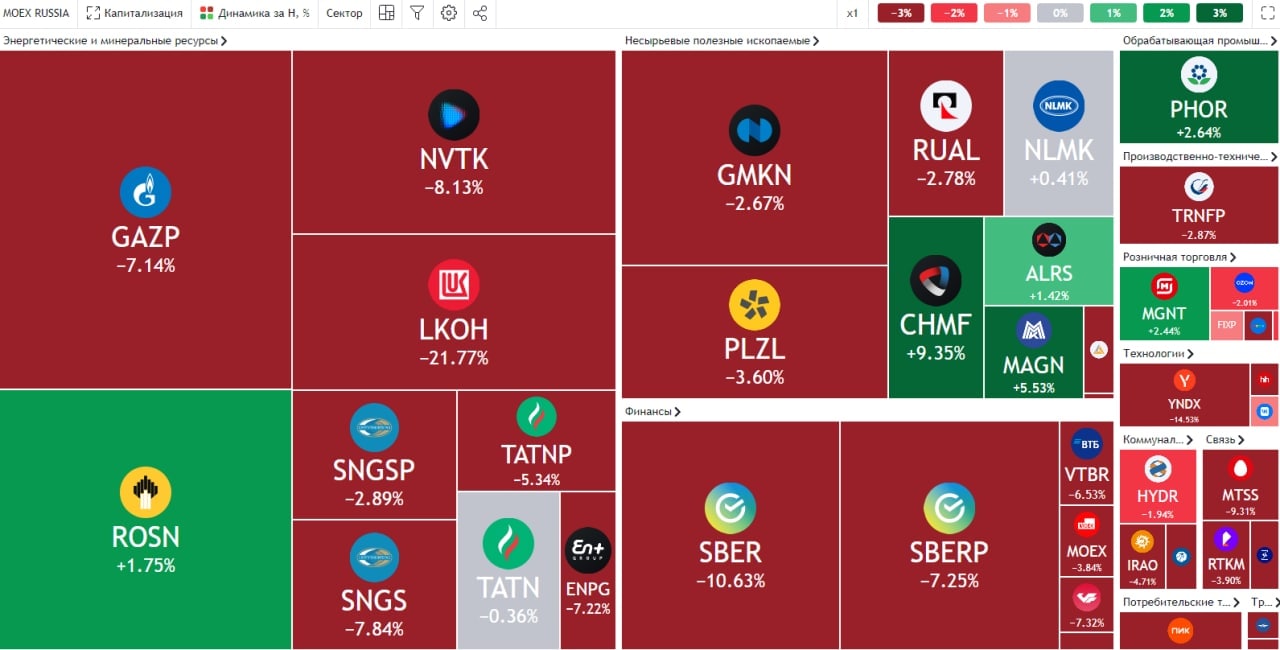

Блумберг пошатнул российский рынок

Очень интересная ситуация, которая повторяется уже неоднократно, произошла и в понедельник. По мнению Блумберга, РФ планирует вторжение на территорию Украины. У нас не политический канал, саму ситуацию оставим без комментариев, лично мне интересна именно реакция рынка на такую новость.

В пятницу и в понедельник котировки индекса Мсбиржи упали суммарно на 6,2%, а это, на минуточку, годовая доходность по некоторым вкладам сейчас. Мы видим, что продавали всё, и крупные компании (вроде Газпрома, Сбера, Яндекса, Лукойла и прочих), так и более мелкие. Причем, экспортеры и голубые фишки во вторник уже восстановились, а мелкие и те, что ориентированы на внутренний рынок либо остались на месте, либо продолжили снижение (Ростелеком, Энел, Аэрофлот, ФСК...).

Этот день стал отличным примером того, что достаточно даже ЧАСТНОЙ компании США что-то высказать негативное про РФ, доллар сразу улетает в космос, а рынок РФ летит в Тартар. Но там, где проблемы, есть и возможности, давайте некоторые из них разберем.

Газпром #GAZP - бизнес компании никак не ухудшился, цены на газ в ЕС продолжают расти, а вместе с ними и наши форвардные дивиденды. Подобные вбросы дают возможность докупить качественные истории по отличным ценам.

Я вчера в нашем клубе как раз делал разбор компаний, которые в моменте интересны для докупки с описанием идеи и некоторые сам докупил.

АФК Система #AFKS - потенциал вывода на биржу медицинских активов (Бинофарм и Медси) позитивно отразится на капитализации самой АФК. Причем, Бинофарм может пользоваться хорошим спросом, публичных производителей лекарств у нас не так много, вспомним историю роста ИСКЧ.

Globaltrans #GLTR - раздают почти даром и это на фоне растущих ставок на аренду полувагонов. По итогу года мы можем ожидать дивиденды около 50 рублей, но форвардные за 2022 год могут быть около 70 рублей, если не будет очередных локдаунов.

Новатэк #NVTK - отличные перспективы развития СПГ, на днях в закрытом клубе выйдет подробный разбор бизнеса. К 2026 году ожидается удвоение производства, а к 2030 году утроение. При этом, компания платит стабильно растущие дивиденды, в моменте див. доходность не очень высокая, но если брать с горизонтом в 5+ лет, думаю к текущим ценам увидим двузначные цифры.

Много интересных идей на рынке РФ, особенно среди тех компаний, которые не сильно подвержены инфляции и продают свою продукцию по рыночным ценам (экспортеры). Но, на мой взгляд, текущая коррекция это только начало, я свою кубышку продолжаю держать. Думаю, в ближайший год-два нас еще свозят к уровням 3500 пунктов по индексу, может и ниже. Запасы сильно жечь на таких проливах не стоит.

А вы что думаете, от текущих пойдем обновлять максимумы по индексу или еще попадаем?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Очень интересная ситуация, которая повторяется уже неоднократно, произошла и в понедельник. По мнению Блумберга, РФ планирует вторжение на территорию Украины. У нас не политический канал, саму ситуацию оставим без комментариев, лично мне интересна именно реакция рынка на такую новость.

В пятницу и в понедельник котировки индекса Мсбиржи упали суммарно на 6,2%, а это, на минуточку, годовая доходность по некоторым вкладам сейчас. Мы видим, что продавали всё, и крупные компании (вроде Газпрома, Сбера, Яндекса, Лукойла и прочих), так и более мелкие. Причем, экспортеры и голубые фишки во вторник уже восстановились, а мелкие и те, что ориентированы на внутренний рынок либо остались на месте, либо продолжили снижение (Ростелеком, Энел, Аэрофлот, ФСК...).

Этот день стал отличным примером того, что достаточно даже ЧАСТНОЙ компании США что-то высказать негативное про РФ, доллар сразу улетает в космос, а рынок РФ летит в Тартар. Но там, где проблемы, есть и возможности, давайте некоторые из них разберем.

Газпром #GAZP - бизнес компании никак не ухудшился, цены на газ в ЕС продолжают расти, а вместе с ними и наши форвардные дивиденды. Подобные вбросы дают возможность докупить качественные истории по отличным ценам.

Я вчера в нашем клубе как раз делал разбор компаний, которые в моменте интересны для докупки с описанием идеи и некоторые сам докупил.

АФК Система #AFKS - потенциал вывода на биржу медицинских активов (Бинофарм и Медси) позитивно отразится на капитализации самой АФК. Причем, Бинофарм может пользоваться хорошим спросом, публичных производителей лекарств у нас не так много, вспомним историю роста ИСКЧ.

Globaltrans #GLTR - раздают почти даром и это на фоне растущих ставок на аренду полувагонов. По итогу года мы можем ожидать дивиденды около 50 рублей, но форвардные за 2022 год могут быть около 70 рублей, если не будет очередных локдаунов.

Новатэк #NVTK - отличные перспективы развития СПГ, на днях в закрытом клубе выйдет подробный разбор бизнеса. К 2026 году ожидается удвоение производства, а к 2030 году утроение. При этом, компания платит стабильно растущие дивиденды, в моменте див. доходность не очень высокая, но если брать с горизонтом в 5+ лет, думаю к текущим ценам увидим двузначные цифры.

Много интересных идей на рынке РФ, особенно среди тех компаний, которые не сильно подвержены инфляции и продают свою продукцию по рыночным ценам (экспортеры). Но, на мой взгляд, текущая коррекция это только начало, я свою кубышку продолжаю держать. Думаю, в ближайший год-два нас еще свозят к уровням 3500 пунктов по индексу, может и ниже. Запасы сильно жечь на таких проливах не стоит.

А вы что думаете, от текущих пойдем обновлять максимумы по индексу или еще попадаем?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мои лучшие и худшие инвестиции в 2021 году

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

📢Обзор новостей фондового рынка за текущую неделю

Текущая неделя была щедра на важные новости, как государственного уровня, так и корпоративного. Индекс Мосбиржи (#IMOEX) закрылся на отметке 2232 пункта, потеряв около 8% за неделю, что соответствуют уровням минимумов пандемийного марта 2020 года и максимумам 2016 года.

📌 Из нефтегазового сектора хуже всего себя чувствуют акции Лукойла (#LKOH), которые упали на 22% за неделю на фоне новостей об уходе с поста главы компании Вагита Алекперова. Тем не менее, свою долю владения он сохранил, количество скважин не сократилось, активы тоже остались неизменными. Такая реакция не совсем обоснованная, на мой взгляд, по мультипликатору EV/EBITDA = 2 сейчас Лукойл торгуется дешевле остальных в секторе.

📌 Расписки Тинькофф банка (#TCSG) потеряли более 24% после резких высказываний его основателя в отношении спецоперации и россиян, которые ее поддерживают. На фоне этого менеджмент принял решение о ребрендинге, теперь в названии банка не будет фигурировать фамилия ее основателя. Вообще странно слышать такие заявления от крупных бизнесменов, ведь эти слова бьют не только по репутации самого заявителя, но и по нашим с вами и без того похудевшим портфелям, это все эмоции, не более. Сейчас Олег Тиньков обсуждает варианты продажи своей доли.

📌 Правительство рассматривает возможность продления заморозки цен и экспортные квоты на удобрения до 2023 года. Это отразится на доходах Фосагро (#PHOR) и Акрона (#AKRN), ограничения чем-то похожи на те, что на себе сейчас испытывают металлурги, с ограничением экспорта и регулированием цен на внутреннем рынке. Главным преимуществом для наших производителей удобрений является дешевая электроэнергия и дешевый газ, что делает их продукцию самой дешевой в сравнении с мировыми аналогами. С точки зрения инвестора это не очень позитивная новость, а с точки зрения потребителя весьма неплохая, это немного сдержит рост цен на продовольственные товары на внутреннем рынке.

📌 На следующей неделе, 29 апреля, пройдет заседание ЦБ, где с высокой долей вероятности будет снижена ключевая ставка на 1-2 п.п. до 15-16%. Если мы посмотрим на кривую бескупонной доходности ОФЗ, то она пробила вниз уровень 10% на 3-летнем отрезке. Рынок закладывает, что снижение ставки продолжится, но отчасти это может быть связано с отсутствием продавцов на рынке ОФЗ, альтернативных источников сохранения капитала не так много с хорошей доходностью и ликвидностью.

📌 Очень неуверенно себя чувствуют депозитарные расписки, которые через многих брокеров, попавших под санкции, купить и продать нельзя, из-за чего ликвидность сильно снизилась. Покупать их никто не торопится, а вот те, у кого еще осталась возможность торговать иностранными активами и ГДР, наоборот стараются снизить риски портфеля, видимо. Так Яндекс (#YNDX) за неделю потерял 14,5%, Глобалтранс (#GLTR) - 9,7%, Европейский медицинский центр (#GEMC) - 9,5%.

❓Друзья, насколько вам интересна такая новостная рубрика на нашем канале, которая будет представлять из себя 2-3 поста в неделю с обзором основных событий, помимо разборов отчетов компаний? Голосуйте внизу 👍 или 👎, в понедельник на основании результатов примем решение об ее запуске.

Текущая неделя была щедра на важные новости, как государственного уровня, так и корпоративного. Индекс Мосбиржи (#IMOEX) закрылся на отметке 2232 пункта, потеряв около 8% за неделю, что соответствуют уровням минимумов пандемийного марта 2020 года и максимумам 2016 года.

📌 Из нефтегазового сектора хуже всего себя чувствуют акции Лукойла (#LKOH), которые упали на 22% за неделю на фоне новостей об уходе с поста главы компании Вагита Алекперова. Тем не менее, свою долю владения он сохранил, количество скважин не сократилось, активы тоже остались неизменными. Такая реакция не совсем обоснованная, на мой взгляд, по мультипликатору EV/EBITDA = 2 сейчас Лукойл торгуется дешевле остальных в секторе.

📌 Расписки Тинькофф банка (#TCSG) потеряли более 24% после резких высказываний его основателя в отношении спецоперации и россиян, которые ее поддерживают. На фоне этого менеджмент принял решение о ребрендинге, теперь в названии банка не будет фигурировать фамилия ее основателя. Вообще странно слышать такие заявления от крупных бизнесменов, ведь эти слова бьют не только по репутации самого заявителя, но и по нашим с вами и без того похудевшим портфелям, это все эмоции, не более. Сейчас Олег Тиньков обсуждает варианты продажи своей доли.

📌 Правительство рассматривает возможность продления заморозки цен и экспортные квоты на удобрения до 2023 года. Это отразится на доходах Фосагро (#PHOR) и Акрона (#AKRN), ограничения чем-то похожи на те, что на себе сейчас испытывают металлурги, с ограничением экспорта и регулированием цен на внутреннем рынке. Главным преимуществом для наших производителей удобрений является дешевая электроэнергия и дешевый газ, что делает их продукцию самой дешевой в сравнении с мировыми аналогами. С точки зрения инвестора это не очень позитивная новость, а с точки зрения потребителя весьма неплохая, это немного сдержит рост цен на продовольственные товары на внутреннем рынке.

📌 На следующей неделе, 29 апреля, пройдет заседание ЦБ, где с высокой долей вероятности будет снижена ключевая ставка на 1-2 п.п. до 15-16%. Если мы посмотрим на кривую бескупонной доходности ОФЗ, то она пробила вниз уровень 10% на 3-летнем отрезке. Рынок закладывает, что снижение ставки продолжится, но отчасти это может быть связано с отсутствием продавцов на рынке ОФЗ, альтернативных источников сохранения капитала не так много с хорошей доходностью и ликвидностью.

📌 Очень неуверенно себя чувствуют депозитарные расписки, которые через многих брокеров, попавших под санкции, купить и продать нельзя, из-за чего ликвидность сильно снизилась. Покупать их никто не торопится, а вот те, у кого еще осталась возможность торговать иностранными активами и ГДР, наоборот стараются снизить риски портфеля, видимо. Так Яндекс (#YNDX) за неделю потерял 14,5%, Глобалтранс (#GLTR) - 9,7%, Европейский медицинский центр (#GEMC) - 9,5%.

❓Друзья, насколько вам интересна такая новостная рубрика на нашем канале, которая будет представлять из себя 2-3 поста в неделю с обзором основных событий, помимо разборов отчетов компаний? Голосуйте внизу 👍 или 👎, в понедельник на основании результатов примем решение об ее запуске.

{kind=link}

👨🏻🎓30 Конференция Смартлаба

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

{kind=link}

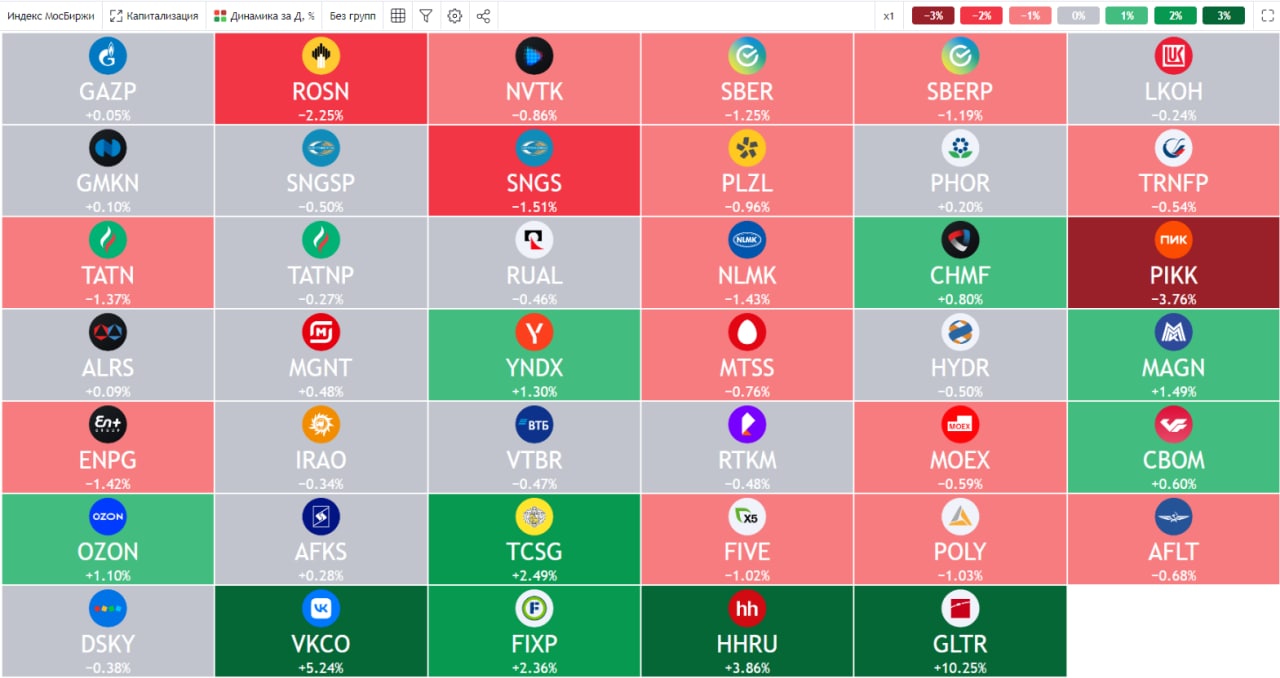

🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚂 Глобалтранс: прописка портит всю малину

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

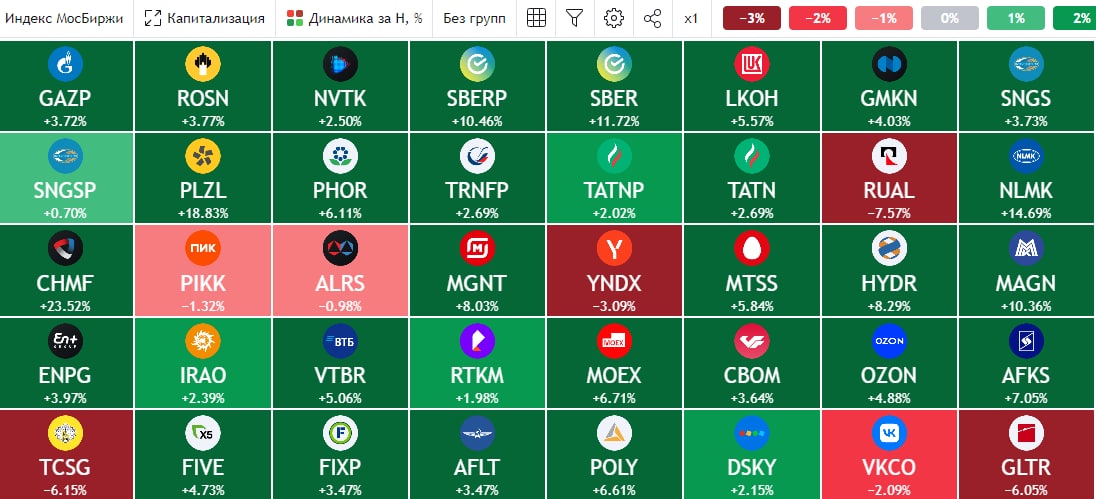

🔥 Основные события прошедшей торговой недели

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Тинькофф: рисков больше, чем у Сбера

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

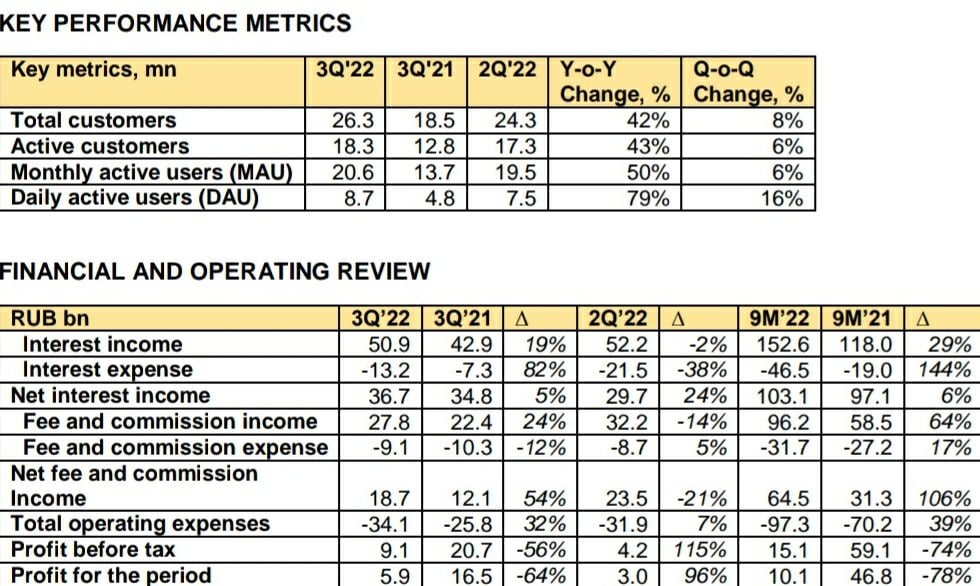

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание: