На халяву даже хлорка творогом идёт

Удивительно интересные варианты можно найти среди иностранных акций пятого эшелона. За счет низкой ликвидности они не попадают в фокус хедж-фондов и других институциональных инвесторов.

Это делает неэффективным механизм ценообразования их акций. Например, если завтра AMD отчитается об удвоении прибыли, котировки компании взлетят на орбиту еще на премаркете.

Мелким же компаниям нужно время на раскачку, и даже после публикации прорывной отчетности они остаются дешевыми, пока спустя пару месяцев до тысяч разрозненных частных инвесторов не дойдёт, что перед ними действительно возможность. Один из таких вариантов — ZIM Integrated Shipping Services.

ZIM — это морская версия FedEx, поскольку также перевозит грузы, только по морю и в интермодальных контейнерах. Компания арендовала большую часть флота еще до пандемии, а тайм-чартер на доставку грузов продает по рыночным ставкам, которые параболически взлетели с началом кризиса поставок.

Благодаря этому ZIM, в буквальном смысле, гребет деньги лопатой. Всего за год чистая прибыль увеличилась в 6,5 раз, операционная маржа достигла 59% и превысила показатели золотодобытчиков, а на балансе скопилось ~$4 млрд кэша и эквивалентов (при капитализации $7,5 млрд).

Конечно, ставки фрахта однажды снизятся, но только когда? Каждый час ZIM зарабатывает мега-прибыль, от 30% до 50% которой пойдет на дивиденды. В следующие 12 мес выплаты могут составить 15-18 $ на акцию, или 23-28%. Не верите? Посчитайте сами.

И кстати, — компания торгуется с форвардным Р/Е 2,65х. Еще раз обратите внимание на название поста…

#инвестидеи

Удивительно интересные варианты можно найти среди иностранных акций пятого эшелона. За счет низкой ликвидности они не попадают в фокус хедж-фондов и других институциональных инвесторов.

Это делает неэффективным механизм ценообразования их акций. Например, если завтра AMD отчитается об удвоении прибыли, котировки компании взлетят на орбиту еще на премаркете.

Мелким же компаниям нужно время на раскачку, и даже после публикации прорывной отчетности они остаются дешевыми, пока спустя пару месяцев до тысяч разрозненных частных инвесторов не дойдёт, что перед ними действительно возможность. Один из таких вариантов — ZIM Integrated Shipping Services.

ZIM — это морская версия FedEx, поскольку также перевозит грузы, только по морю и в интермодальных контейнерах. Компания арендовала большую часть флота еще до пандемии, а тайм-чартер на доставку грузов продает по рыночным ставкам, которые параболически взлетели с началом кризиса поставок.

Благодаря этому ZIM, в буквальном смысле, гребет деньги лопатой. Всего за год чистая прибыль увеличилась в 6,5 раз, операционная маржа достигла 59% и превысила показатели золотодобытчиков, а на балансе скопилось ~$4 млрд кэша и эквивалентов (при капитализации $7,5 млрд).

Конечно, ставки фрахта однажды снизятся, но только когда? Каждый час ZIM зарабатывает мега-прибыль, от 30% до 50% которой пойдет на дивиденды. В следующие 12 мес выплаты могут составить 15-18 $ на акцию, или 23-28%. Не верите? Посчитайте сами.

И кстати, — компания торгуется с форвардным Р/Е 2,65х. Еще раз обратите внимание на название поста…

#инвестидеи

{kind=link}

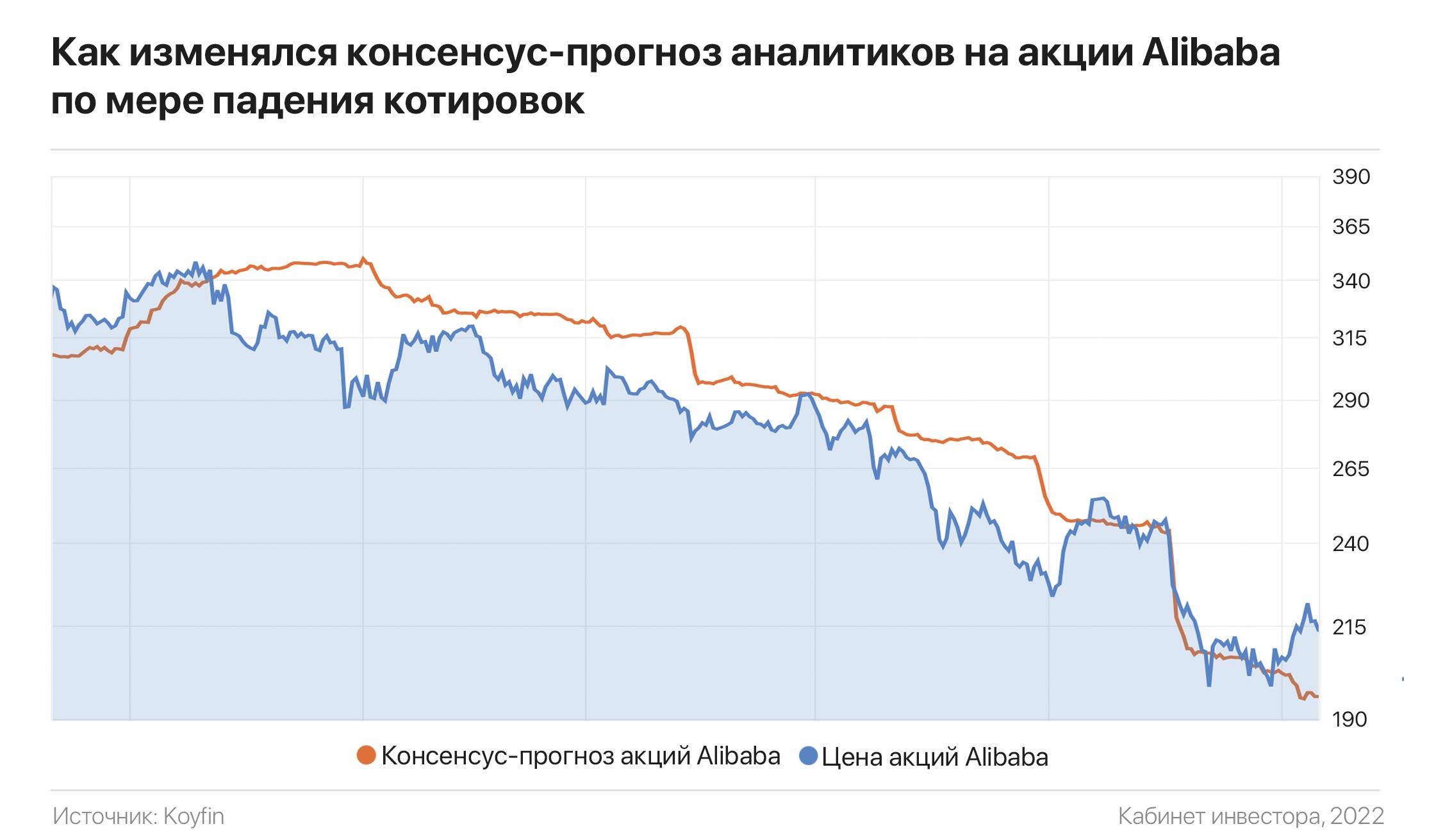

На аналитика надейся, а сам не плошай

Поскольку успешное инвестирование рождается в исследованиях, многие инвесторы принимают решение слепо следовать мнению аналитиков, а не проводить собственный анализ при принятии инвестиционных решений.

В конце концов, зачем тратить время на исследование того, что уже проанализировано профессионалами? Однако это очень опасная тактика.

Большинство аналитиков работают на банки, имеющие в своей структуре брокерские компании. Как известно, интерес брокера заключается в создании максимальной активности на торговом счету клиента, а не в оказании ему помощи в зарабатывании денег.

Во-вторых, многие аналитики не утруждают себя проведением тщательных исследований и просто присоединяются к уже сформированному консенсусу других аналитиков, для отвода глаз изменяя на несколько процентов свое значение целевой цены.

В дополнение, если сравнить текущие цены акций из списка S&P 500 с оценками аналитиков мы увидим, что у большинства из них бычий прогноз. Однако стоит котировкам начать «ехать вниз», аналитики в спешке начинают понижать свои прогнозы, хотя компании меньше денег зарабатывать не стали.

Простой факт заключается в том, что прогнозы аналитиков следуют за рынком. В каком направлении двигается рынок, в таком и прогнозы. Причина в ограничении репутационного ущерба. Что о них подумают, аналитиков волнует больше, чем точность собственных прогнозов.

P.S. Исключением являются лишь звездные аналитики с GS и JPM, прогнозы которых могут двигать рынки.

Поскольку успешное инвестирование рождается в исследованиях, многие инвесторы принимают решение слепо следовать мнению аналитиков, а не проводить собственный анализ при принятии инвестиционных решений.

В конце концов, зачем тратить время на исследование того, что уже проанализировано профессионалами? Однако это очень опасная тактика.

Большинство аналитиков работают на банки, имеющие в своей структуре брокерские компании. Как известно, интерес брокера заключается в создании максимальной активности на торговом счету клиента, а не в оказании ему помощи в зарабатывании денег.

Во-вторых, многие аналитики не утруждают себя проведением тщательных исследований и просто присоединяются к уже сформированному консенсусу других аналитиков, для отвода глаз изменяя на несколько процентов свое значение целевой цены.

В дополнение, если сравнить текущие цены акций из списка S&P 500 с оценками аналитиков мы увидим, что у большинства из них бычий прогноз. Однако стоит котировкам начать «ехать вниз», аналитики в спешке начинают понижать свои прогнозы, хотя компании меньше денег зарабатывать не стали.

Простой факт заключается в том, что прогнозы аналитиков следуют за рынком. В каком направлении двигается рынок, в таком и прогнозы. Причина в ограничении репутационного ущерба. Что о них подумают, аналитиков волнует больше, чем точность собственных прогнозов.

P.S. Исключением являются лишь звездные аналитики с GS и JPM, прогнозы которых могут двигать рынки.

{kind=link}

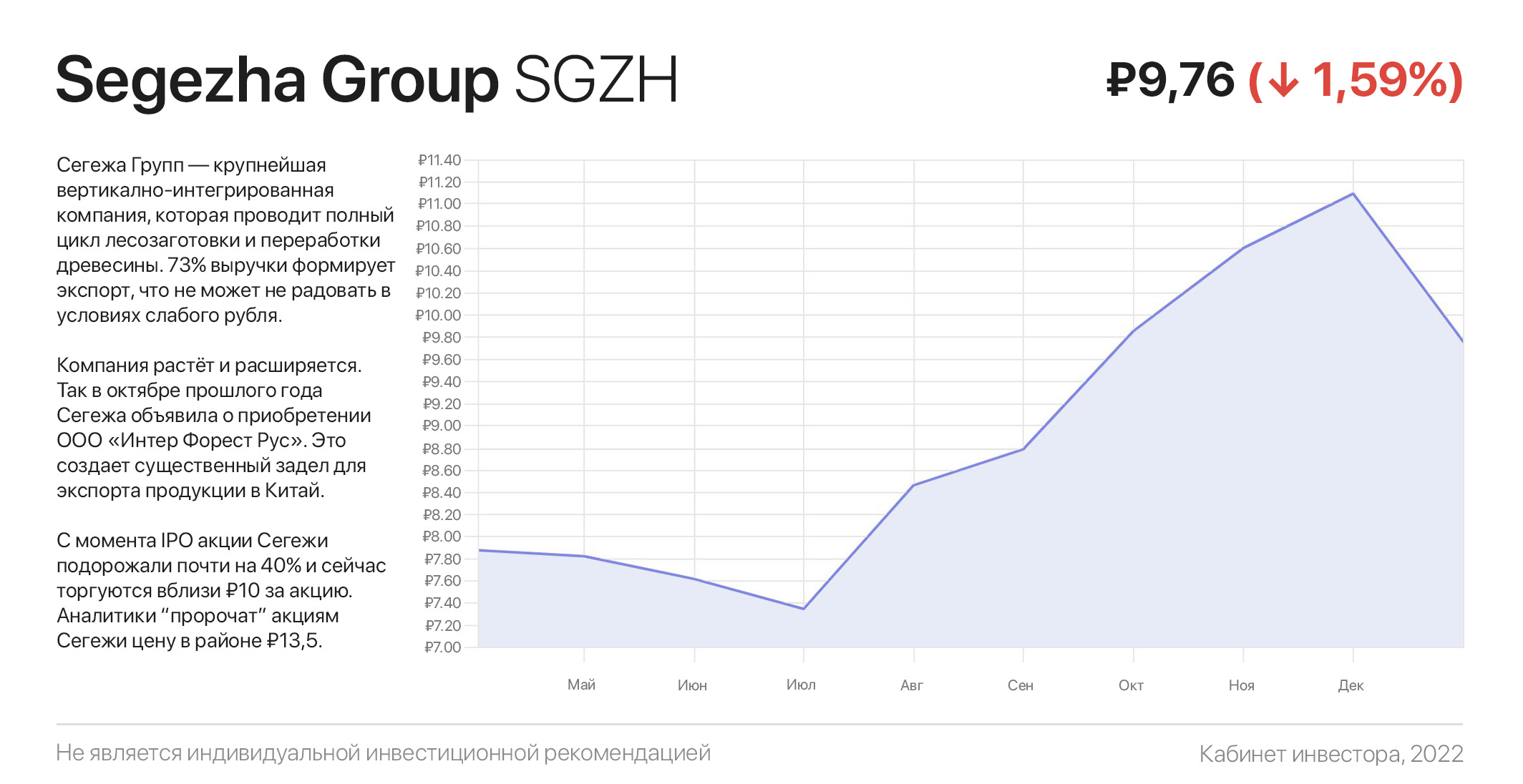

Сегежа — рок-звезда российских «народных» IPO, которая ещё может зажечь!

Мало какие компании из российских «народных» IPO смогли достичь каких-то успехов. Героиня нашего сегодняшнего разбора — Сегежа Групп ($SGZH) смогла! Разбираемся, как так получилось и есть ли у компании перспективы.

Сегежа Групп — крупнейшая вертикално-интегрированная компания, которая проводит полный цикл лесозаготовки и переработки древесины. 73% выручки формирует экспорт, что не может не радовать в условиях слабого рубля.

Компания растёт и расширяется. Так в октябре прошлого года Сегежа объявила о приобретении ООО «Интер Форест Рус». Это создает существенный задел для экспорта продукции в Китай.

Любителям дивидендов есть на что обратить внимание — дивидендная политика до 2023 г. предусматривает выплаты от ₽3 до ₽5,5 млрд в год — 2-5% дивидендов к текущей цене.

Стоит отметить, что после 2024 г. Сегежа может дополнительно увеличить дивиденды. Небольшой приятный бонус к росту цены акций компании.

С момента IPO акции Сегежи подорожали почти на 40% и сейчас торгуются вблизи ₽10 за акцию. Даже на недавней просадке рынка компания чувствовала себя очень устойчиво. Аналитики пророчат акциям Сегежи цену в районе ₽13,5. Апсайд 35%. Посмотрим…

#инвестидеи

Мало какие компании из российских «народных» IPO смогли достичь каких-то успехов. Героиня нашего сегодняшнего разбора — Сегежа Групп ($SGZH) смогла! Разбираемся, как так получилось и есть ли у компании перспективы.

Сегежа Групп — крупнейшая вертикално-интегрированная компания, которая проводит полный цикл лесозаготовки и переработки древесины. 73% выручки формирует экспорт, что не может не радовать в условиях слабого рубля.

Компания растёт и расширяется. Так в октябре прошлого года Сегежа объявила о приобретении ООО «Интер Форест Рус». Это создает существенный задел для экспорта продукции в Китай.

Любителям дивидендов есть на что обратить внимание — дивидендная политика до 2023 г. предусматривает выплаты от ₽3 до ₽5,5 млрд в год — 2-5% дивидендов к текущей цене.

Стоит отметить, что после 2024 г. Сегежа может дополнительно увеличить дивиденды. Небольшой приятный бонус к росту цены акций компании.

С момента IPO акции Сегежи подорожали почти на 40% и сейчас торгуются вблизи ₽10 за акцию. Даже на недавней просадке рынка компания чувствовала себя очень устойчиво. Аналитики пророчат акциям Сегежи цену в районе ₽13,5. Апсайд 35%. Посмотрим…

#инвестидеи

{kind=link}

Как получить у ФРС «страховку от падения»?

«Пут» Гринспена — это термин, придуманный в конце 1990-х годов для обозначения мягкой денежно-кредитной политики председателя ФРС Алана Гринспена. На протяжении всего своего председательства (с 1987 по 2006 год) он держал процентные ставки на довольно низком уровне, стимулируя рост фондовых рынков.

Видимо политики поняли, что создаваемый ростом стоимости активов эффект богатства делает американских избирателей очень послушным и легко предсказуемыми.

Более того, если из-за каких-либо потрясений фондовый рынок падал ниже определенного значения, Гринспен дополнительно снижал ставку, печатал доллары и «заливал» ими финансовую систему. Это приводило к отрицательной реальной доходности трежериз и «торпедировало» S&P 500 на новые высоты.

Так причем здесь опцион? Дело в том, что «пут» — это тип опционного контракта, стоимость которого увеличивается по мере падения цены базового актива. Пут используется для хеджирования портфеля, ограничивая его потери в случае падения цены акций.

В 1990-х инвесторы пришли к выводу, что ФРС Алана Гринспена фактически предоставила рынку такие же услуги, гарантируя его поддержку на определенном уровне (например, после падения на 25%). Отсюда и фраза «Гринспен пут».

Конечно, реальных гарантий со стороны ФРС не было, но инвесторам хватило прецедента. Результат этой политики неоднозначный, поскольку спекулянты стали брать огромный риск, полагаясь на то, что ФРС сделает все, чтобы остановить рынок от обвала.

«Вопрос века», волнующих инвесторов сегодня — что будет с рынками, когда ФРС начнет разгружать свой баланс? Ведь совершенно очевидно, что в условиях 7-процентной инфляции ФЕД не сможет предоставить «страховой полис» рынку и в этот раз…

Есть мысли или хотите узнать наше мнение — всех ждем в комментариях

«Пут» Гринспена — это термин, придуманный в конце 1990-х годов для обозначения мягкой денежно-кредитной политики председателя ФРС Алана Гринспена. На протяжении всего своего председательства (с 1987 по 2006 год) он держал процентные ставки на довольно низком уровне, стимулируя рост фондовых рынков.

Видимо политики поняли, что создаваемый ростом стоимости активов эффект богатства делает американских избирателей очень послушным и легко предсказуемыми.

Более того, если из-за каких-либо потрясений фондовый рынок падал ниже определенного значения, Гринспен дополнительно снижал ставку, печатал доллары и «заливал» ими финансовую систему. Это приводило к отрицательной реальной доходности трежериз и «торпедировало» S&P 500 на новые высоты.

Так причем здесь опцион? Дело в том, что «пут» — это тип опционного контракта, стоимость которого увеличивается по мере падения цены базового актива. Пут используется для хеджирования портфеля, ограничивая его потери в случае падения цены акций.

В 1990-х инвесторы пришли к выводу, что ФРС Алана Гринспена фактически предоставила рынку такие же услуги, гарантируя его поддержку на определенном уровне (например, после падения на 25%). Отсюда и фраза «Гринспен пут».

Конечно, реальных гарантий со стороны ФРС не было, но инвесторам хватило прецедента. Результат этой политики неоднозначный, поскольку спекулянты стали брать огромный риск, полагаясь на то, что ФРС сделает все, чтобы остановить рынок от обвала.

«Вопрос века», волнующих инвесторов сегодня — что будет с рынками, когда ФРС начнет разгружать свой баланс? Ведь совершенно очевидно, что в условиях 7-процентной инфляции ФЕД не сможет предоставить «страховой полис» рынку и в этот раз…

Есть мысли или хотите узнать наше мнение — всех ждем в комментариях

{kind=link}

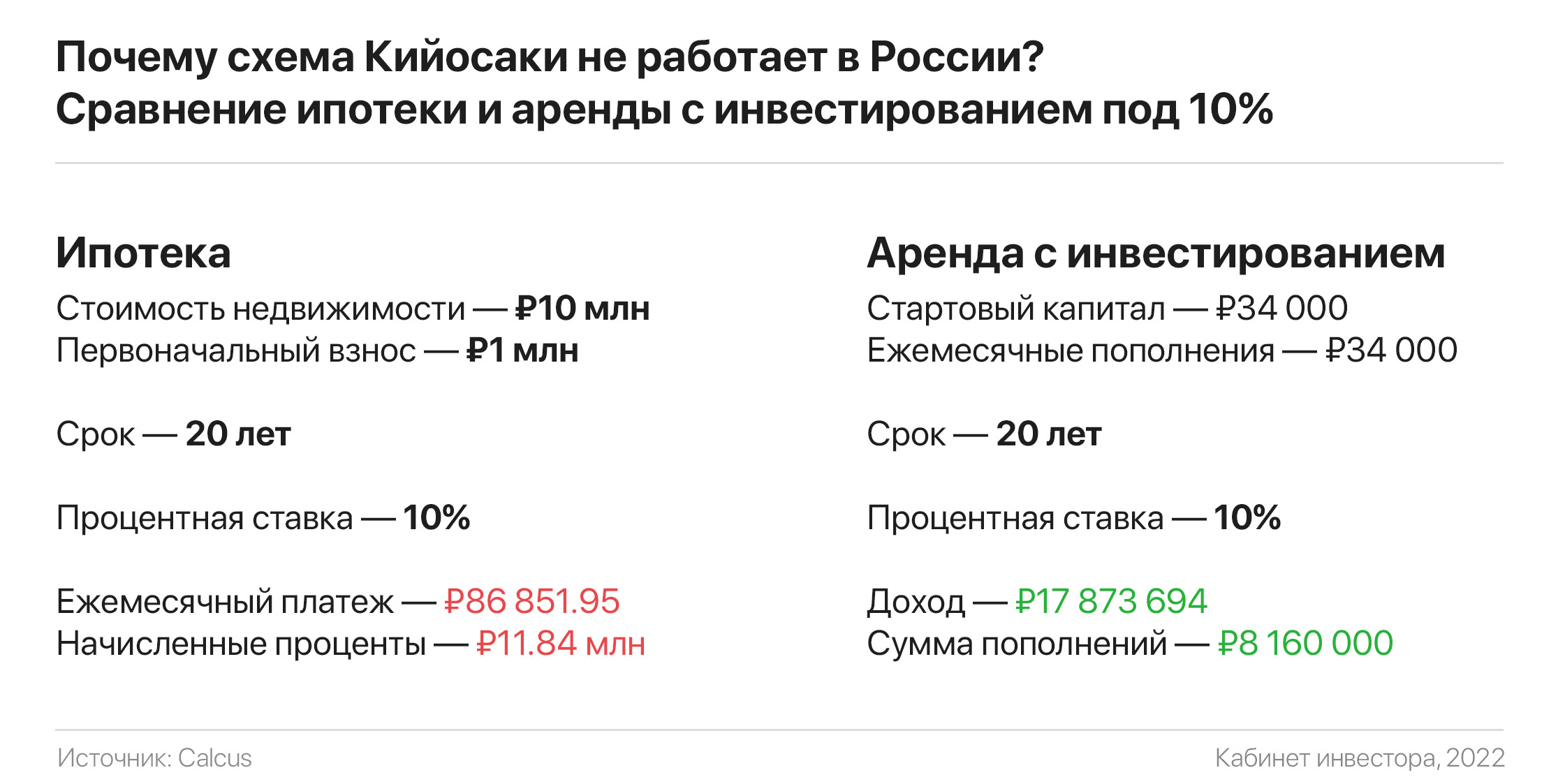

Почему схема Роберта Кийосаки с недвижимостью не работает в России

Можно по-разному относиться к автору мирового бестселлера про двух сугубо гетеросексуальных пап, но невозможно не признать, что он посеял в умы многих инвесторов мысль о финансовой независимости и поиске разных мутных схем с недвижимостью. Самая популярная из них — «стратегия денежного рычага».

В этой схеме нет ничего сложного. Допустим, что вы берёте ипотеку в Москве, разделяя стоимость квартиры с банком в пропорции 1:10. Так первый взнос за квартиру в ₽10 млн. составит ₽1 млн, ваш долг по ипотеке будет ₽9 млн. Средняя ставка по ипотеке с таким платежом в известном агрегаторе «от 10%».

По Кийосаки должна сложиться ситуация, когда арендная плата покрывает ежемесячные платежи по ипотеке. При этом мы резко должны найти арендаторов в квартиру без ремонта, чтобы «актив» не простаивал, что почти невозможно.

По данным Яндекс.Недвижимости, за аренду однокомнатной квартиры в Москве в среднем просят ₽35 тыс., двухкомнатной — ₽52 тыс. Воспользовавшись ипотечным калькулятором, мы получим, что должны каждый месяц платить банку ₽86,9 тыс. по ипотеке. Математика тут беспощадна, схема Кийосаки начинает трещать по швам. А теперь вспоминаем про ремонт, предлог «от» в рекламе ипотеки и другие скрытые комиссии.

Чему нас учат подобные расчёты? Возможно где-нибудь в США или других странах с доступной ипотекой можно было бы слепо следовать советам Кийосаки, но не в России. Тут без калькулятора и критического мышления никуда…

Можно по-разному относиться к автору мирового бестселлера про двух сугубо гетеросексуальных пап, но невозможно не признать, что он посеял в умы многих инвесторов мысль о финансовой независимости и поиске разных мутных схем с недвижимостью. Самая популярная из них — «стратегия денежного рычага».

В этой схеме нет ничего сложного. Допустим, что вы берёте ипотеку в Москве, разделяя стоимость квартиры с банком в пропорции 1:10. Так первый взнос за квартиру в ₽10 млн. составит ₽1 млн, ваш долг по ипотеке будет ₽9 млн. Средняя ставка по ипотеке с таким платежом в известном агрегаторе «от 10%».

По Кийосаки должна сложиться ситуация, когда арендная плата покрывает ежемесячные платежи по ипотеке. При этом мы резко должны найти арендаторов в квартиру без ремонта, чтобы «актив» не простаивал, что почти невозможно.

По данным Яндекс.Недвижимости, за аренду однокомнатной квартиры в Москве в среднем просят ₽35 тыс., двухкомнатной — ₽52 тыс. Воспользовавшись ипотечным калькулятором, мы получим, что должны каждый месяц платить банку ₽86,9 тыс. по ипотеке. Математика тут беспощадна, схема Кийосаки начинает трещать по швам. А теперь вспоминаем про ремонт, предлог «от» в рекламе ипотеки и другие скрытые комиссии.

Чему нас учат подобные расчёты? Возможно где-нибудь в США или других странах с доступной ипотекой можно было бы слепо следовать советам Кийосаки, но не в России. Тут без калькулятора и критического мышления никуда…

{kind=link}

Топ ультимативных книг по инвестициям от кандидата экономических наук

Большинство популярных книг по инвестициям и личным финансам можно свести к двум простым формулам: «я — красавчик, делай как я» и «ваши доходы, должны быть больше ваших расходов». Поэтому мы отловили кандидата экономических наук и попросили порекомендовать топ книг с реальными знаниями, а не фантазиями очередного «гуру».

«Инвестиции» Уильям Ф. Шарп и Ко. Фундаментальный труд от нобелевского лауреата (!) и банды не менее матёрых экономистов. Учебник должен быть на прикроватной тумбочке у всех инвесторов. Настоящий мастхэв.

«Инвестиционная оценка. Инструменты и методы оценки любых активов» Дамодаран Асват. Если вы не знаете, как анализировать компании на рынке, то вот ответ от «глыбы инвестиционного менеджмента». Этим учебником натурально можно убить, потому что тут есть всё, что связано с инвестиционной оценкой. Книга №1 у стоимостных и в первой тройке у всех остальных инвесторов.

«Рынок облигаций. Анализ и стратегии» Фабоцци Фрэнк Дж. Не устанет повторять, что долговой рынок больше рынка акций. Эта книга научит вас разбираться в нём будто вы всю жизнь торгуете облигациями. Для тех кто хочет получать прогнозируемый доход от надежных инвестиционных инструментов.

Все эти книги, несмотря на космическую стоимость, очень легко ищутся в гугле. Спасибо тем самым студентам экономических ВУЗов. У них просто пока маленькие доходы, которые не должны превышать расходы, поэтому приходится выкручиваться.

Большинство популярных книг по инвестициям и личным финансам можно свести к двум простым формулам: «я — красавчик, делай как я» и «ваши доходы, должны быть больше ваших расходов». Поэтому мы отловили кандидата экономических наук и попросили порекомендовать топ книг с реальными знаниями, а не фантазиями очередного «гуру».

«Инвестиции» Уильям Ф. Шарп и Ко. Фундаментальный труд от нобелевского лауреата (!) и банды не менее матёрых экономистов. Учебник должен быть на прикроватной тумбочке у всех инвесторов. Настоящий мастхэв.

«Инвестиционная оценка. Инструменты и методы оценки любых активов» Дамодаран Асват. Если вы не знаете, как анализировать компании на рынке, то вот ответ от «глыбы инвестиционного менеджмента». Этим учебником натурально можно убить, потому что тут есть всё, что связано с инвестиционной оценкой. Книга №1 у стоимостных и в первой тройке у всех остальных инвесторов.

«Рынок облигаций. Анализ и стратегии» Фабоцци Фрэнк Дж. Не устанет повторять, что долговой рынок больше рынка акций. Эта книга научит вас разбираться в нём будто вы всю жизнь торгуете облигациями. Для тех кто хочет получать прогнозируемый доход от надежных инвестиционных инструментов.

Все эти книги, несмотря на космическую стоимость, очень легко ищутся в гугле. Спасибо тем самым студентам экономических ВУЗов. У них просто пока маленькие доходы, которые не должны превышать расходы, поэтому приходится выкручиваться.

{kind=link}

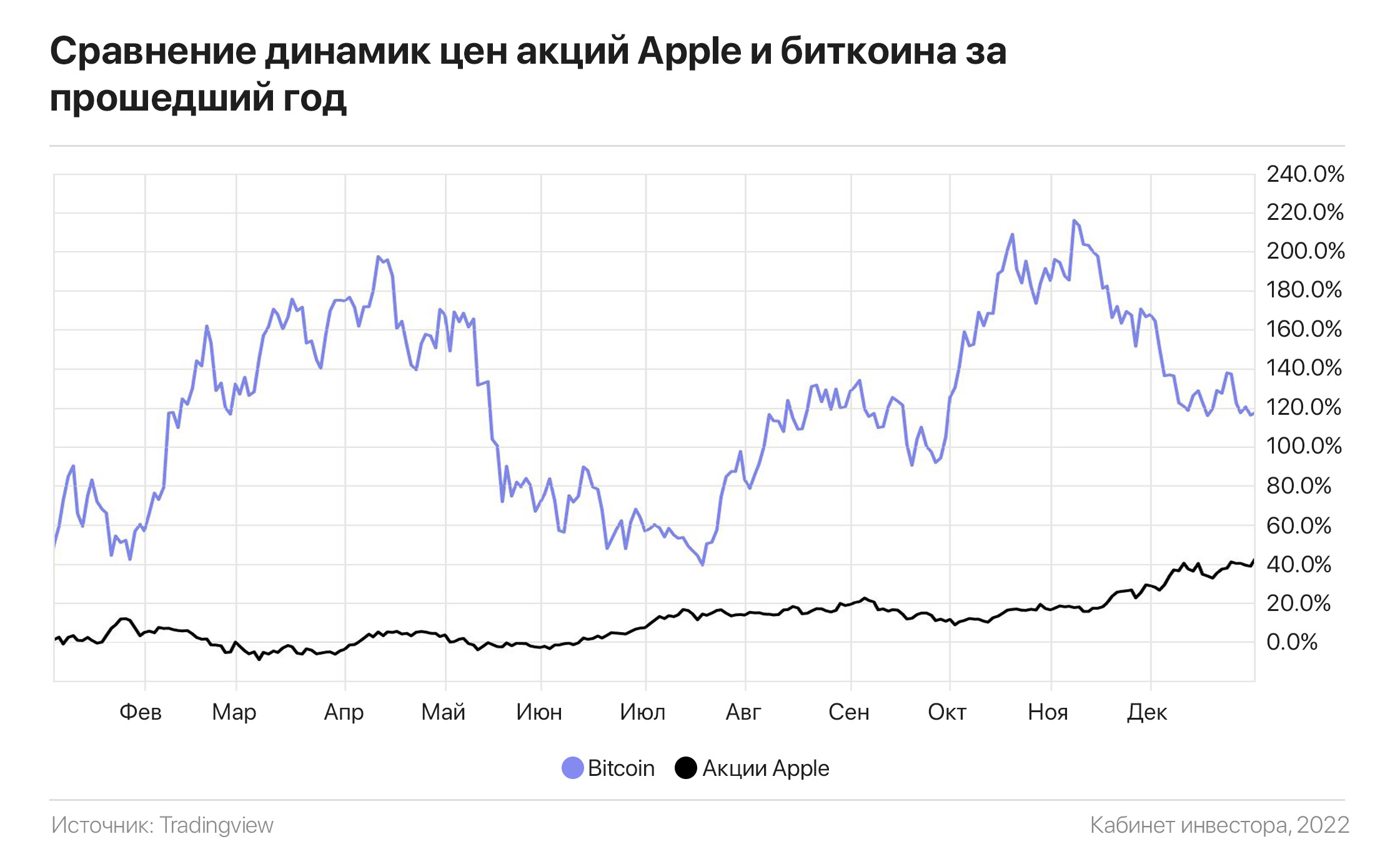

Акции Apple vs биткоин. Кто кого?

Людей всегда привлекали соревнования, которые на первый взгляд абсолютно бессмысленны, но очень интересны. Бокс или борьба, тёплое или мягкое, жаба или гадюка? Кто же победит? Давайте и мы немного развлечёмся, сравнив доходность акций Apple ($AAPL) и Биткоина ($BTC) за прошедший год.

Если взять временной период с 1 января до 31 декабря 2021 года, то на финише акции яблочной компании выросли на 40%, обогнав биткоин с его 38%.

К большому сожалению криптоинтузиастов, по капитализации Apple тоже уделывает цифровое золото. Для сравнения: $3 трлн и $880 млрд.

Кроме того, стоимость акций Apple была куда менее волатильна. Минимальная и максимальная стоимость криптовалюты различались примерно вдвое — с $32 тыс. до $67 тыс. за одну монету. Apple же на протяжении года показывала почти стабильный рост.

Какие выводы мы можем сделать из этого титанического противостояния? Если вы склонны к риску и хотите быстро заработать на волатильности, то цифровое золото будет вам по душе, но если вы инвестируете в стиле Уоррена Баффета — чётко, громко и без спешки, то акции Apple — ваш выбор. Вот так неожиданно в этом противостоянии победили оба участника.

Людей всегда привлекали соревнования, которые на первый взгляд абсолютно бессмысленны, но очень интересны. Бокс или борьба, тёплое или мягкое, жаба или гадюка? Кто же победит? Давайте и мы немного развлечёмся, сравнив доходность акций Apple ($AAPL) и Биткоина ($BTC) за прошедший год.

Если взять временной период с 1 января до 31 декабря 2021 года, то на финише акции яблочной компании выросли на 40%, обогнав биткоин с его 38%.

К большому сожалению криптоинтузиастов, по капитализации Apple тоже уделывает цифровое золото. Для сравнения: $3 трлн и $880 млрд.

Кроме того, стоимость акций Apple была куда менее волатильна. Минимальная и максимальная стоимость криптовалюты различались примерно вдвое — с $32 тыс. до $67 тыс. за одну монету. Apple же на протяжении года показывала почти стабильный рост.

Какие выводы мы можем сделать из этого титанического противостояния? Если вы склонны к риску и хотите быстро заработать на волатильности, то цифровое золото будет вам по душе, но если вы инвестируете в стиле Уоррена Баффета — чётко, громко и без спешки, то акции Apple — ваш выбор. Вот так неожиданно в этом противостоянии победили оба участника.

{kind=link}

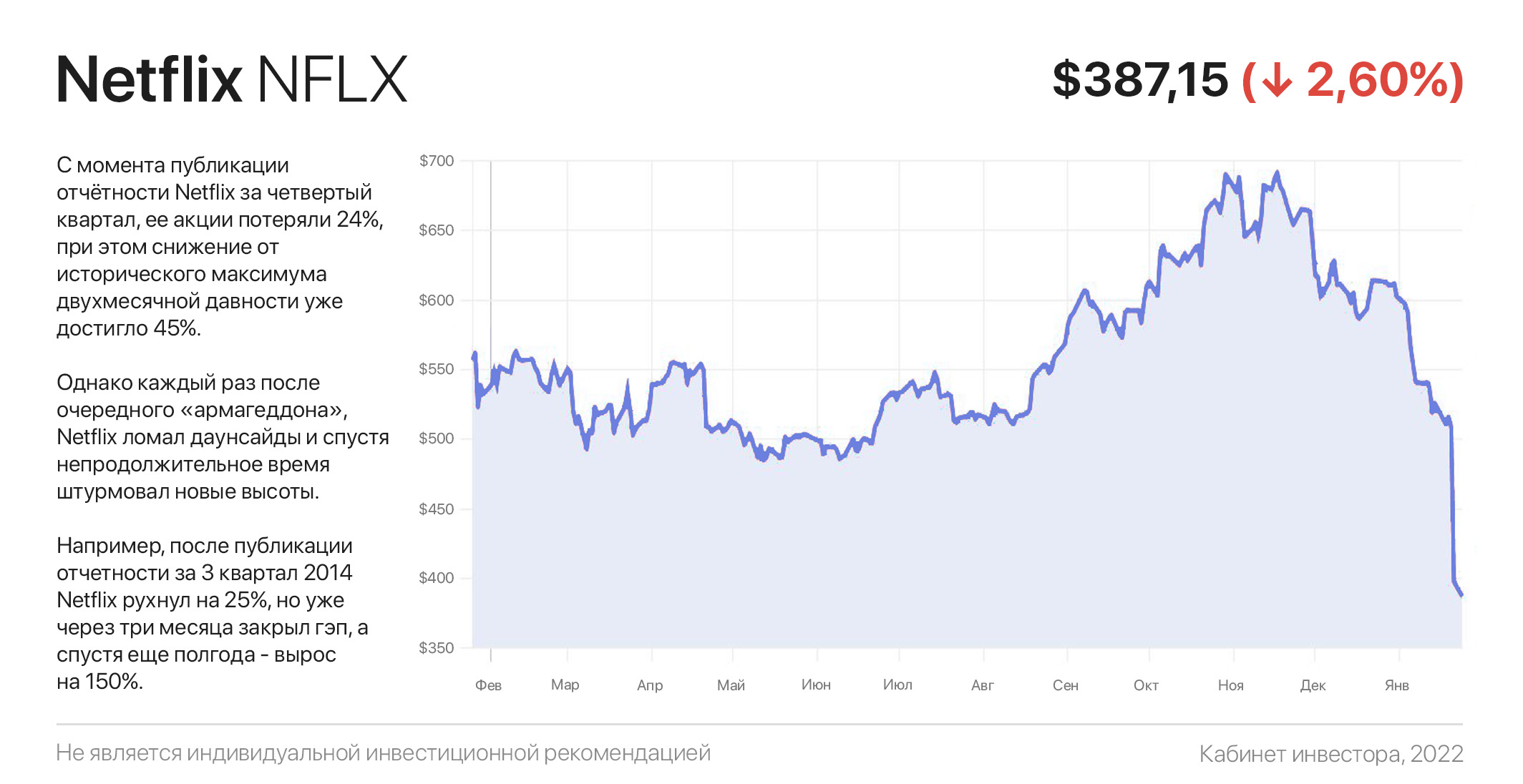

Netflix снова слили, или История ненастоящего армагеддона

С момента публикации отчётности Netflix за четвертый квартал, ее акции потеряли 24%, при этом снижение от исторического максимума двухмесячной давности уже достигло 45%.

Несмотря на то, что компания превзошла прогнозы прибыли почти на 60%, нет смысла обсуждать, насколько аргументировано это падение. Как говорят старожилы — рынок всегда прав. Даже если он не прав из-за присущей ему неэффективности (страхи, когнитивные искажения, манипуляции и т.д.).

Главное тут другое — как много мы зарабатываем когда правы, и сколько теряем в противоположном случае. Искренне надеемся, что из-за падения Netflix никто не разорился и не получил развод от жены.

А что насчет заработать… стоит учесть, что Netflix не в первый раз «сливают» на отчетах, которые по каким-либо причинам разочаровали Уолл-стрит. Аргументы всегда одинаковы: замедление роста подписчиков, рост конкуренции и затрат на производство контента.

Однако каждый раз после очередного «армагеддона», Netflix ломал даунсайды и спустя непродолжительное время штурмовал новые высоты. Например, после публикации отчетности за 3 квартал 2014 Netflix рухнул на 25%, но уже через три месяца закрыл гэп, а спустя еще полгода - вырос на 150%.

В июле 2016 история повторяется: на хорошем отчете обвал на 14%, через месяц закрытие гэпа, и спустя еще 280 дней — Netflix торгуется вдвое дороже. Далее было еще несколько случаев, но итог всегда один.

Как доказывает практика, самая лучшая стратегия в этом случае — не суетиться. Несмотря на конкуренцию с другими потоковыми сервисами стоит отдать должное Netflix — у них отличный контент, мизерный отток и очень высокая вовлеченность подписчиков. Однажды подписавшись, расстаться с этим сервисом практически невозможно, а значит история «ненастоящего армагеддона» может повториться.

С момента публикации отчётности Netflix за четвертый квартал, ее акции потеряли 24%, при этом снижение от исторического максимума двухмесячной давности уже достигло 45%.

Несмотря на то, что компания превзошла прогнозы прибыли почти на 60%, нет смысла обсуждать, насколько аргументировано это падение. Как говорят старожилы — рынок всегда прав. Даже если он не прав из-за присущей ему неэффективности (страхи, когнитивные искажения, манипуляции и т.д.).

Главное тут другое — как много мы зарабатываем когда правы, и сколько теряем в противоположном случае. Искренне надеемся, что из-за падения Netflix никто не разорился и не получил развод от жены.

А что насчет заработать… стоит учесть, что Netflix не в первый раз «сливают» на отчетах, которые по каким-либо причинам разочаровали Уолл-стрит. Аргументы всегда одинаковы: замедление роста подписчиков, рост конкуренции и затрат на производство контента.

Однако каждый раз после очередного «армагеддона», Netflix ломал даунсайды и спустя непродолжительное время штурмовал новые высоты. Например, после публикации отчетности за 3 квартал 2014 Netflix рухнул на 25%, но уже через три месяца закрыл гэп, а спустя еще полгода - вырос на 150%.

В июле 2016 история повторяется: на хорошем отчете обвал на 14%, через месяц закрытие гэпа, и спустя еще 280 дней — Netflix торгуется вдвое дороже. Далее было еще несколько случаев, но итог всегда один.

Как доказывает практика, самая лучшая стратегия в этом случае — не суетиться. Несмотря на конкуренцию с другими потоковыми сервисами стоит отдать должное Netflix — у них отличный контент, мизерный отток и очень высокая вовлеченность подписчиков. Однажды подписавшись, расстаться с этим сервисом практически невозможно, а значит история «ненастоящего армагеддона» может повториться.

{kind=link}

Тренды инвестиций 2022 года от ведущих инвестбанков США

Крупнейшие инвестбанки недавно опубликовали свои прогнозы на 2022 год. Чтобы вам не читать километры занудного текста, мы собрали всё инвестиционные тренды в один пост и сделали удобную табличку.

Bank of America (BofA)

Прогноз BofA самый пессимистичный. По мнению аналитиков, индекс S&P 500 к концу года составит «всего» 4600 пунктов. Парни из BofA советуют обратить внимание на качественные компании в секторах энергетики (на этот сектор самая большая ставка аналитиков), финансов и здравоохранения. При этом инвесторам стоит держаться в стороне от телекоммуникационных и потребительских компаний.

Goldman Sachs

Голдманы ждут в 2022 году S&P 500 на отметке в 5100 пунктов. Аналитики рекомендуют «покупать» компании из секторов здравоохранения и финансов. С особым оптимизмом инвестбанк смотрит на сектор информационных технологий, где постоянно идет мощные buyback'и. Но тут лучше держать руку на пульсе из-за налоговых ставок.

JPMorgan

Крупнейший инвестбанк США с командой лучших аналитиков по версии Institutional Investor выпустил один из самых оптимистичных прогнозов по рынкам. Индекс S&P 500 должен вырасти до 5050 пунктов, поэтому JPMorgan ставит на умеренный рост. Аналитики рекомендуют обратить внимание на энергетику, здравоохранение и сектор потребительских услуг, не забыв о секторе развлечений.

2022 год обещает быть сложным, но у всех прогнозов от инвестбанков есть одна общая черта – небольшой, но рост S&P 500. Поэтому анализируем, инвестируем и не забываем, что прогнозы аналитиков идут за рынком, а не наоборот.

Крупнейшие инвестбанки недавно опубликовали свои прогнозы на 2022 год. Чтобы вам не читать километры занудного текста, мы собрали всё инвестиционные тренды в один пост и сделали удобную табличку.

Bank of America (BofA)

Прогноз BofA самый пессимистичный. По мнению аналитиков, индекс S&P 500 к концу года составит «всего» 4600 пунктов. Парни из BofA советуют обратить внимание на качественные компании в секторах энергетики (на этот сектор самая большая ставка аналитиков), финансов и здравоохранения. При этом инвесторам стоит держаться в стороне от телекоммуникационных и потребительских компаний.

Goldman Sachs

Голдманы ждут в 2022 году S&P 500 на отметке в 5100 пунктов. Аналитики рекомендуют «покупать» компании из секторов здравоохранения и финансов. С особым оптимизмом инвестбанк смотрит на сектор информационных технологий, где постоянно идет мощные buyback'и. Но тут лучше держать руку на пульсе из-за налоговых ставок.

JPMorgan

Крупнейший инвестбанк США с командой лучших аналитиков по версии Institutional Investor выпустил один из самых оптимистичных прогнозов по рынкам. Индекс S&P 500 должен вырасти до 5050 пунктов, поэтому JPMorgan ставит на умеренный рост. Аналитики рекомендуют обратить внимание на энергетику, здравоохранение и сектор потребительских услуг, не забыв о секторе развлечений.

2022 год обещает быть сложным, но у всех прогнозов от инвестбанков есть одна общая черта – небольшой, но рост S&P 500. Поэтому анализируем, инвестируем и не забываем, что прогнозы аналитиков идут за рынком, а не наоборот.

{kind=link}

Цены ниже, дивиденды выше

Сегодня будет необычный обзор: вместо того, чтобы «выцепить» одну акцию, рассмотрим сразу три. А как иначе, что называется… О размере дивидендов российских сталеваров ходят легенды. Начиная с Крымской весны дивдоходность Северстали, НЛМК и ММК редко когда была ниже 10%.

Что примечательно, в отличие от западных аналогов, у российских компаний околонулевой или отрицательный чистый долг, первоклассное финансовое состояние и лучшая в мире рентабельность. Без шуток.

Высокая маржа обязана полной самообеспеченности ресурсами (кроме ММК), а также дешевой энергии и рабочей силе. Но главным фактором «успешного успеха» является высокая доля экспорта в продажах и стабильная девальвации рубля в последние лет ...цать.

В итоге, за последний год дивидендная доходность металлургов составила 16-20%, и по оценкам аналитиков, превысит 20-22% в следующие 12 месяцев.

В общем, если вы голосуете за стальной бизнес и надежный дивидендный поток (а не обещания прибыли потом), не стоит даже вдаваться в финансовые подробности «кто лучше» и пропорционально купить акции всех трех.

Геополитические баталии и сотрясание санкционной дубинкой — дело страшное, но рано или поздно завершатся. Но вместе с этим уйдет и возможность стать совладельцем качественного бизнеса, приобретение которого может окупиться его же дивидендами за 5-7 лет.

#инвестидеи

Сегодня будет необычный обзор: вместо того, чтобы «выцепить» одну акцию, рассмотрим сразу три. А как иначе, что называется… О размере дивидендов российских сталеваров ходят легенды. Начиная с Крымской весны дивдоходность Северстали, НЛМК и ММК редко когда была ниже 10%.

Что примечательно, в отличие от западных аналогов, у российских компаний околонулевой или отрицательный чистый долг, первоклассное финансовое состояние и лучшая в мире рентабельность. Без шуток.

Высокая маржа обязана полной самообеспеченности ресурсами (кроме ММК), а также дешевой энергии и рабочей силе. Но главным фактором «успешного успеха» является высокая доля экспорта в продажах и стабильная девальвации рубля в последние лет ...цать.

В итоге, за последний год дивидендная доходность металлургов составила 16-20%, и по оценкам аналитиков, превысит 20-22% в следующие 12 месяцев.

В общем, если вы голосуете за стальной бизнес и надежный дивидендный поток (а не обещания прибыли потом), не стоит даже вдаваться в финансовые подробности «кто лучше» и пропорционально купить акции всех трех.

Геополитические баталии и сотрясание санкционной дубинкой — дело страшное, но рано или поздно завершатся. Но вместе с этим уйдет и возможность стать совладельцем качественного бизнеса, приобретение которого может окупиться его же дивидендами за 5-7 лет.

#инвестидеи

{kind=link}

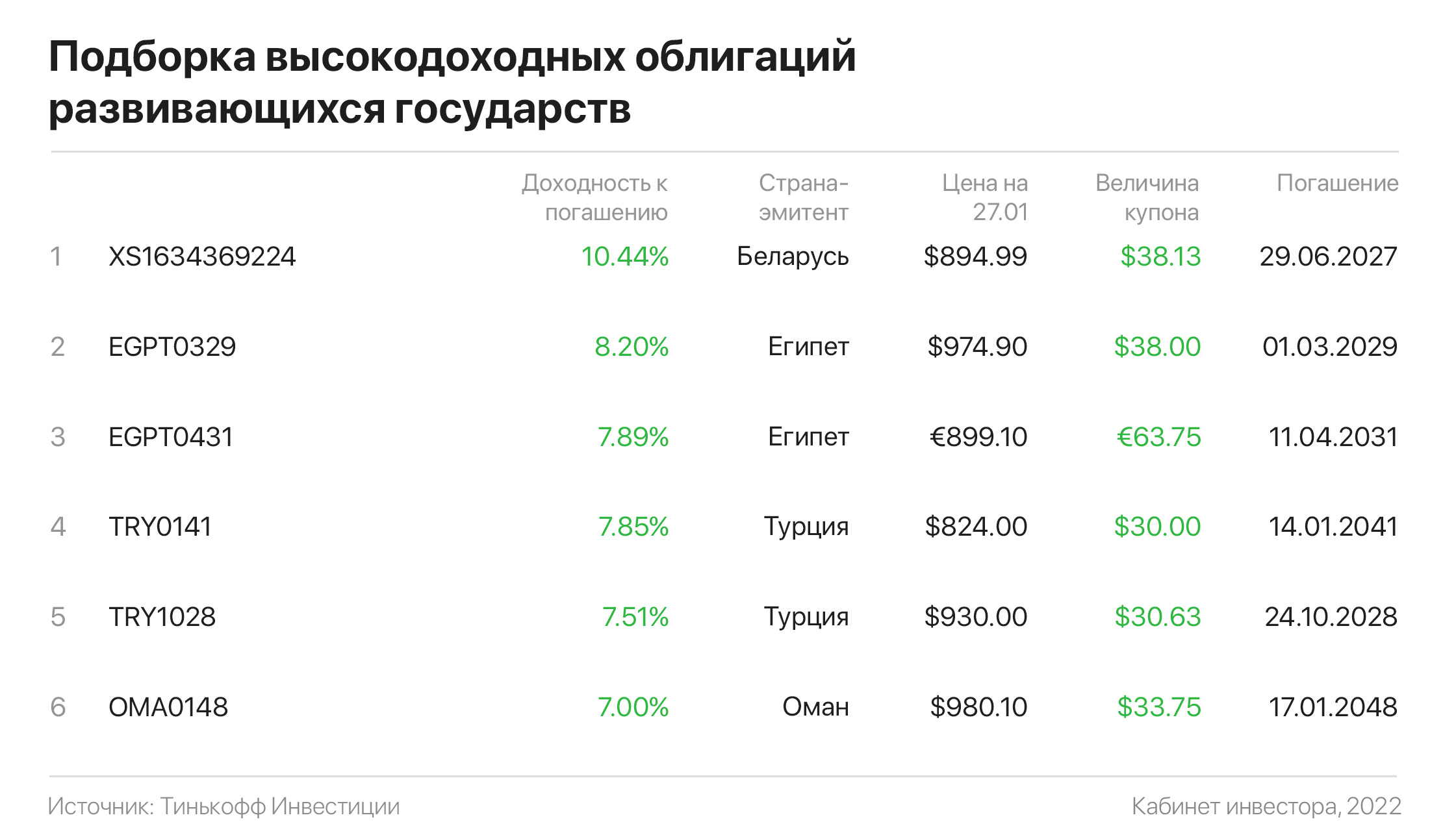

Как и какой стране дать в долг, чтобы на этом заработать?

«Чем хуже у государства идут дела, тем выше доходность его облигаций».

Однако многие проблемы со временем решаются, а вложения, сделанные на пике кризиса, могут годами приносить инвесторам хорошую отдачу. Так облигации, выпущенные ЮАР, Китаем, Индонезией и Индией, показали наивысшую доходность среди государственных долговых бумаг в 2021 году.

Одна из самых больших проблем с подобными ценными бумагами в том, что многие инвесторы склонны переоценивать риски, которые несут в себе эти бумаги. Ну мало ли очередной диктатор решит обрушить экономику возглавляемой им страны? Обратная сторона медали — доходности по таким облигациям. Уж больно они привлекательны.

При выборе облигаций развивающихся стран не забудьте проверить их рейтинги от агентств, таких как Standard & Poor’s и Moody’s. Страны с рейтингами «BBB» (Standard & Poor’s) или «Baa3» (Moody’s) своевременно производят платежи и на них стоит обратить внимание. Если рейтинги ниже – то вы заходите на путь спекуляции.

Логично, что с точки зрения географической диверсификации самые высокие премии, а значит и потенциал роста в развивающихся странах. Внимательный читатель должен заметить, что большинство этих стран не слишком надёжные в политическом и экономическом вопросах. «Премия за риск!» – скажет опытный инвестор, который понимает, что его политические взгляды только мешают делу.

К сожалению, неквалифицированные инвесторы могут найти на наших биржах не так много «вкусных» облигаций. Специально для них мы любезно собрали их в удобную табличку. У квалифицированных инвесторов выбор подобных инвестиционных инструментов значительно шире. Тут спасибо ЦБ РФ за такую заботу.

«Чем хуже у государства идут дела, тем выше доходность его облигаций».

Однако многие проблемы со временем решаются, а вложения, сделанные на пике кризиса, могут годами приносить инвесторам хорошую отдачу. Так облигации, выпущенные ЮАР, Китаем, Индонезией и Индией, показали наивысшую доходность среди государственных долговых бумаг в 2021 году.

Одна из самых больших проблем с подобными ценными бумагами в том, что многие инвесторы склонны переоценивать риски, которые несут в себе эти бумаги. Ну мало ли очередной диктатор решит обрушить экономику возглавляемой им страны? Обратная сторона медали — доходности по таким облигациям. Уж больно они привлекательны.

При выборе облигаций развивающихся стран не забудьте проверить их рейтинги от агентств, таких как Standard & Poor’s и Moody’s. Страны с рейтингами «BBB» (Standard & Poor’s) или «Baa3» (Moody’s) своевременно производят платежи и на них стоит обратить внимание. Если рейтинги ниже – то вы заходите на путь спекуляции.

Логично, что с точки зрения географической диверсификации самые высокие премии, а значит и потенциал роста в развивающихся странах. Внимательный читатель должен заметить, что большинство этих стран не слишком надёжные в политическом и экономическом вопросах. «Премия за риск!» – скажет опытный инвестор, который понимает, что его политические взгляды только мешают делу.

К сожалению, неквалифицированные инвесторы могут найти на наших биржах не так много «вкусных» облигаций. Специально для них мы любезно собрали их в удобную табличку. У квалифицированных инвесторов выбор подобных инвестиционных инструментов значительно шире. Тут спасибо ЦБ РФ за такую заботу.

{kind=link}

5 цитат лучших инвесторов: что на самом деле они хотели сказать?

Цитаты, особенно те, что стали «крылатыми выражениями» — далеко не всегда прямолинейны. Мало того, что их знаменитые авторы любят «играть словами», сказывается и качество перевода. В общем, до сути ещё нужно добраться.

А когда речь заходит об инвестициях, понять бывает намного сложнее. Тем интереснее разобраться, какую мудрость хотели передать финансовые гении этого мира.

В нашей галерее мы собрали 5 цитат лучших инвесторов о фондовом рынке (или применимых к нему), расписав, что означает каждая из них. Хотя рынки со временем могут меняться, эти инвестиционные советы вечны. Рекомендуем ознакомиться!

Цитаты, особенно те, что стали «крылатыми выражениями» — далеко не всегда прямолинейны. Мало того, что их знаменитые авторы любят «играть словами», сказывается и качество перевода. В общем, до сути ещё нужно добраться.

А когда речь заходит об инвестициях, понять бывает намного сложнее. Тем интереснее разобраться, какую мудрость хотели передать финансовые гении этого мира.

В нашей галерее мы собрали 5 цитат лучших инвесторов о фондовом рынке (или применимых к нему), расписав, что означает каждая из них. Хотя рынки со временем могут меняться, эти инвестиционные советы вечны. Рекомендуем ознакомиться!

Один из лучших финхаков для инвестора: как получить вычет с ИИС?

По самым скромным подсчётам отечественные инвесторы открыли более 4 млн счетов. Хитрые банкиры и парни из правительства зазывают людей с помощью налоговых вычетов — на взносы (тип «А») и на доход (тип «Б»).

Большинство выбирает тип «А». Инвестор по этой схеме имеет право вернуть 13% от внесенных им на ИИС денег. При этом максимальный размер налогового вычета может составлять ₽52 тыс. в год. Как же их получить?

Если раньше нужно было идти ножками в налоговую и погружаться в пучины бюрократии, то сейчас всё можно сделать не выходя из дома — через личный кабинет на сайте ФНС. По этой ссылке мы подготовили для вас подробнейшую инструкцию, которая по шагам и со скриншотами описывает, как получить налоговый вычет.

https://investingcorp.org/tax-refund/

#инструкции

По самым скромным подсчётам отечественные инвесторы открыли более 4 млн счетов. Хитрые банкиры и парни из правительства зазывают людей с помощью налоговых вычетов — на взносы (тип «А») и на доход (тип «Б»).

Большинство выбирает тип «А». Инвестор по этой схеме имеет право вернуть 13% от внесенных им на ИИС денег. При этом максимальный размер налогового вычета может составлять ₽52 тыс. в год. Как же их получить?

Если раньше нужно было идти ножками в налоговую и погружаться в пучины бюрократии, то сейчас всё можно сделать не выходя из дома — через личный кабинет на сайте ФНС. По этой ссылке мы подготовили для вас подробнейшую инструкцию, которая по шагам и со скриншотами описывает, как получить налоговый вычет.

https://investingcorp.org/tax-refund/

#инструкции

Нужен ли технический анализ инвестору?

Споры об относительных достоинствах фундаментального и технического анализа ведутся постоянно. Инвесторы и трейдеры часто ошибаются, когда лишь выбирают один из них. На самом деле оба метода можно эффективно комбинировать.

Кто работает в инвестбанке знает, что у инвестиционных консультантов и портфельных менеджеров есть небольшой секрет. Они рассказывают, что полагаются на фундаментальный анализ, тщательно взвешивая прибыль, долю рынка и конкурентную среду, чтобы выбрать лучшие акции для своих клиентов.

Однако они умалчивают, что изучают биржевые графики, прежде чем сделать какие-либо инвестиционные шаги или давать рекомендации. Почему? Потому что технический анализ помогает понять, подтверждается ли выводы фундаментального анализа в реальном мире.

Допустим, компания создает новый продукт, который получает положительные отзывы критиков и обещает многомиллиардные продажи. Вдохновленные перспективами инвесторы скупают все акции, но затем наблюдают, как они резко падают в цене.

Чего инвесторы не знали, так это того, что акции уже выросли на 100% г/г и многие захотели зафиксировать прибыль. Несмотря на перспективы нового продукта, стоимость акций уже отражала эти прогнозы.

Технический анализ пользуется плохой репутацией среди инвесторов. Не вините анализ. Вините практикующих, которые просто не умеют выполнять его правильно. Зачастую «уши в трубочку сворачиваются», когда слышишь бред очередного аналитика, предсказывающего падение рынка из-за пересечения двух линий на графике.

Споры об относительных достоинствах фундаментального и технического анализа ведутся постоянно. Инвесторы и трейдеры часто ошибаются, когда лишь выбирают один из них. На самом деле оба метода можно эффективно комбинировать.

Кто работает в инвестбанке знает, что у инвестиционных консультантов и портфельных менеджеров есть небольшой секрет. Они рассказывают, что полагаются на фундаментальный анализ, тщательно взвешивая прибыль, долю рынка и конкурентную среду, чтобы выбрать лучшие акции для своих клиентов.

Однако они умалчивают, что изучают биржевые графики, прежде чем сделать какие-либо инвестиционные шаги или давать рекомендации. Почему? Потому что технический анализ помогает понять, подтверждается ли выводы фундаментального анализа в реальном мире.

Допустим, компания создает новый продукт, который получает положительные отзывы критиков и обещает многомиллиардные продажи. Вдохновленные перспективами инвесторы скупают все акции, но затем наблюдают, как они резко падают в цене.

Чего инвесторы не знали, так это того, что акции уже выросли на 100% г/г и многие захотели зафиксировать прибыль. Несмотря на перспективы нового продукта, стоимость акций уже отражала эти прогнозы.

Технический анализ пользуется плохой репутацией среди инвесторов. Не вините анализ. Вините практикующих, которые просто не умеют выполнять его правильно. Зачастую «уши в трубочку сворачиваются», когда слышишь бред очередного аналитика, предсказывающего падение рынка из-за пересечения двух линий на графике.

{kind=link}

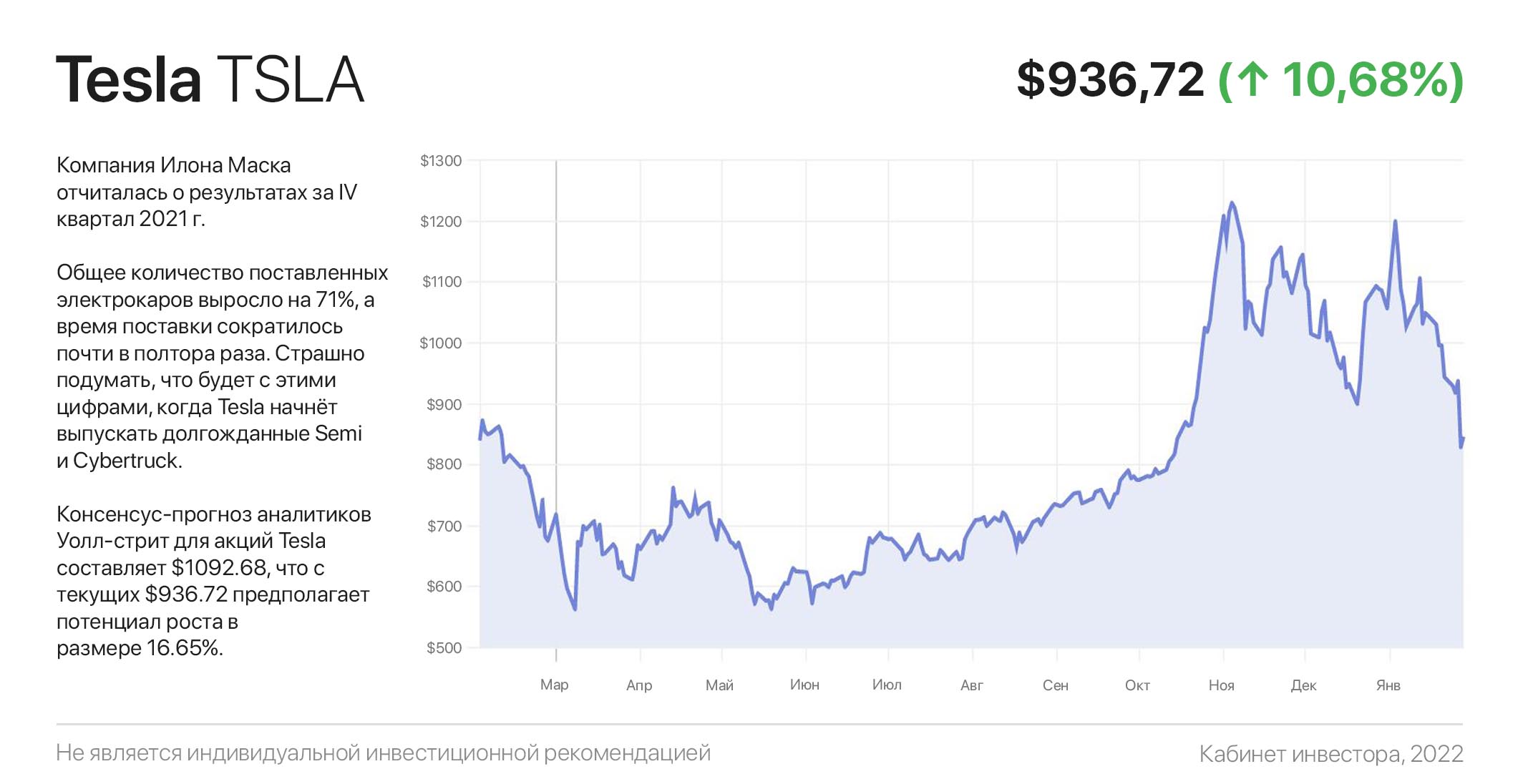

Легендарная Tesla. Что ждёт самую обсуждаемую в мире компанию?

Компания Илона Маска отчиталась о результатах за IV квартал 2021 г. Разбираем этот отчёт и попробуем спрогнозировать, что ждёт Tesla ($TSLA) в будущем.

Для начала сухие цифры и факты. Выручка компании относительно прошлого года выросла почти в два раза, а чистая прибыль достигла $5,5 млрд. Это какие-то сверхрезультаты, особенно учитывая огромные затраты на постройку новых гигафабрик.

Общее количество поставленных электрокаров выросло на 71%, а время поставки сократилось почти в полтора раза. Страшно подумать, что будет с этими цифрами, когда Tesla начнёт выпускать долгожданные Semi и Cybertruck.

Илон Маск понимает, что отчётами сыт не будешь, поэтому умело нагнетает интерес к себе и своей компании следующими новостями:

- анонс Tesla Phone с уникальными характеристиками: солнечной батареей, подключением к Starlink и… «сверхбатареей»;

- релиз гуманоидного робота Tesla Bot (как же без зажигательных танцев на презентации);

- «бесконтрольное» увеличение количество зарядных станций Supercharger и сервисных центров.

К слову, Tesla показала самый высокий размер операционной маржи среди автопроизводителей (12,1%). Именно поэтому, несмотря на падение после отчёта (и то на фоне общего снижения рынка), аналитики ждут цены за бумаги Tesla минимум по $950.

#инвестидеи

Компания Илона Маска отчиталась о результатах за IV квартал 2021 г. Разбираем этот отчёт и попробуем спрогнозировать, что ждёт Tesla ($TSLA) в будущем.

Для начала сухие цифры и факты. Выручка компании относительно прошлого года выросла почти в два раза, а чистая прибыль достигла $5,5 млрд. Это какие-то сверхрезультаты, особенно учитывая огромные затраты на постройку новых гигафабрик.

Общее количество поставленных электрокаров выросло на 71%, а время поставки сократилось почти в полтора раза. Страшно подумать, что будет с этими цифрами, когда Tesla начнёт выпускать долгожданные Semi и Cybertruck.

Илон Маск понимает, что отчётами сыт не будешь, поэтому умело нагнетает интерес к себе и своей компании следующими новостями:

- анонс Tesla Phone с уникальными характеристиками: солнечной батареей, подключением к Starlink и… «сверхбатареей»;

- релиз гуманоидного робота Tesla Bot (как же без зажигательных танцев на презентации);

- «бесконтрольное» увеличение количество зарядных станций Supercharger и сервисных центров.

К слову, Tesla показала самый высокий размер операционной маржи среди автопроизводителей (12,1%). Именно поэтому, несмотря на падение после отчёта (и то на фоне общего снижения рынка), аналитики ждут цены за бумаги Tesla минимум по $950.

#инвестидеи

{kind=link}

Всепогодный портфель по-русски

Январь 2022 года стал вторым худшим месяцем в истории для мирового фондового рынка по размеру потерянной капитализации, а настроения инвесторов находятся на минимальном уровне с апреля 2013 года.

На этом фоне кажется нелогичным и в какой-то мере «ненастоящим» ралли фондовых рынков в последние два дня, в течение которых SPY и QQQ прибавили 5 и 7%, а напуганный «военной дивергенцией» индекс Мосбиржи отскочил почти на 9%.

Однако оглянувшись назад мы понимаем, что именно моменты наивысшего пессимизма являются одними из лучших возможностей для покупки активов. Как видно, не зря гуру инвестиций советуют игнорировать рыночный шум и регулярно инвестировать в разные классы активов.

Кстати, стабильное ослабление рубля является сильным аргументом для владения золотом в России. Помимо потенциала роста котировок в ответ на инфляцию во всем мире, мы хеджируем рублевый капитал от девальвации.

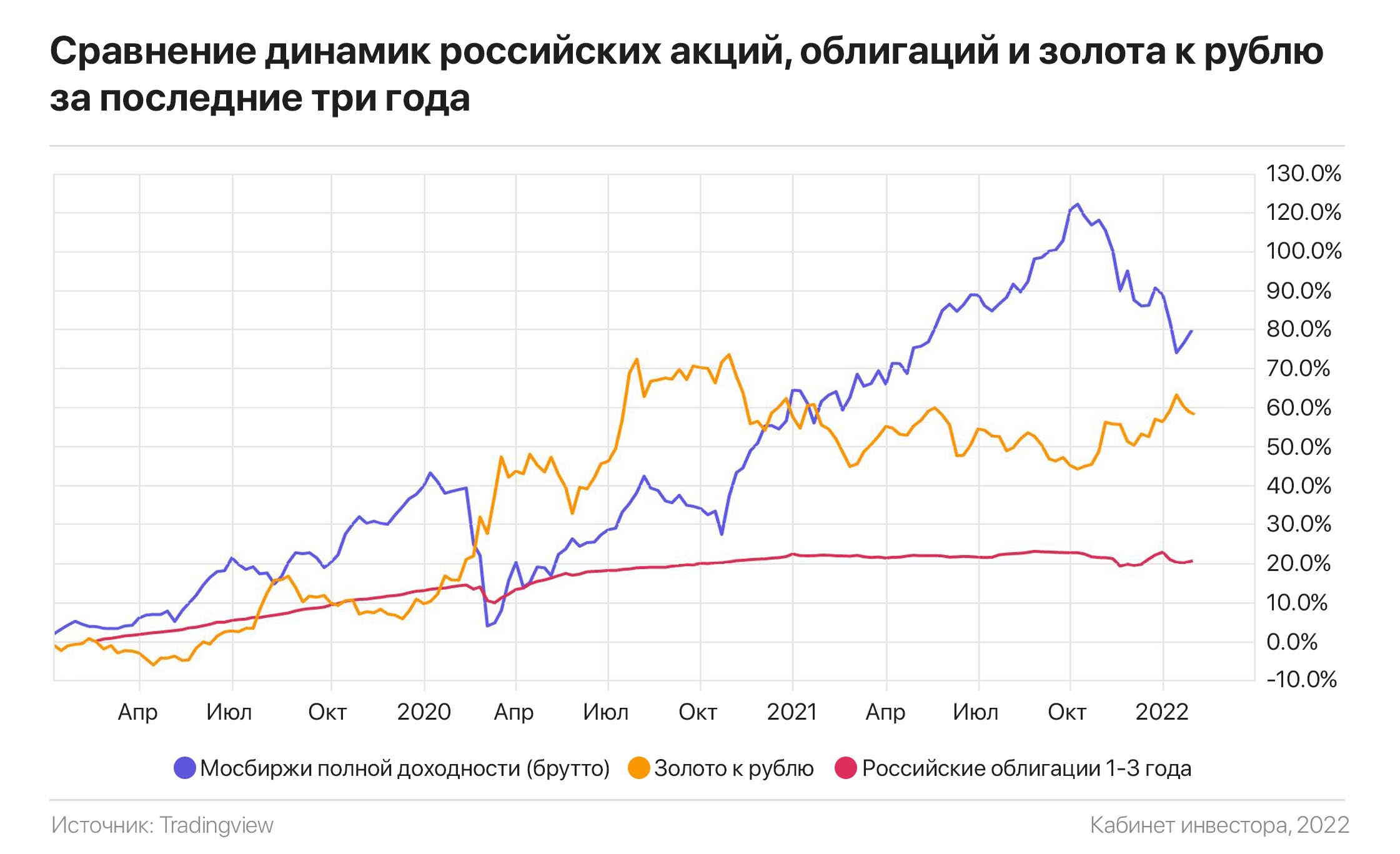

Например, банальное владение куском золота принесло 59% в рублевом эквиваленте за последние 3 года, по сравнению с 74% доходностью индекса Мосбиржи (с учетом реинвестирования дивидендов) и 20% профитом от фонда облигаций.

На основе этого можно сформировать всепогодный портфель «по-русски», в равных весах состоящий из рублевых облигаций, золота и акций. За счет почти 10%-процентной доходности (к погашению), облигации дадут стабильный денежный поток в следующие 3-5 лет.

Золото защитит облигационную часть портфеля от девальвации рубля, мировой гиперинфляции и любых военных санкций, в то же время акции — сами по себе являющиеся защитой от инфляции — создают основу для роста стоимости портфеля.

Январь 2022 года стал вторым худшим месяцем в истории для мирового фондового рынка по размеру потерянной капитализации, а настроения инвесторов находятся на минимальном уровне с апреля 2013 года.

На этом фоне кажется нелогичным и в какой-то мере «ненастоящим» ралли фондовых рынков в последние два дня, в течение которых SPY и QQQ прибавили 5 и 7%, а напуганный «военной дивергенцией» индекс Мосбиржи отскочил почти на 9%.

Однако оглянувшись назад мы понимаем, что именно моменты наивысшего пессимизма являются одними из лучших возможностей для покупки активов. Как видно, не зря гуру инвестиций советуют игнорировать рыночный шум и регулярно инвестировать в разные классы активов.

Кстати, стабильное ослабление рубля является сильным аргументом для владения золотом в России. Помимо потенциала роста котировок в ответ на инфляцию во всем мире, мы хеджируем рублевый капитал от девальвации.

Например, банальное владение куском золота принесло 59% в рублевом эквиваленте за последние 3 года, по сравнению с 74% доходностью индекса Мосбиржи (с учетом реинвестирования дивидендов) и 20% профитом от фонда облигаций.

На основе этого можно сформировать всепогодный портфель «по-русски», в равных весах состоящий из рублевых облигаций, золота и акций. За счет почти 10%-процентной доходности (к погашению), облигации дадут стабильный денежный поток в следующие 3-5 лет.

Золото защитит облигационную часть портфеля от девальвации рубля, мировой гиперинфляции и любых военных санкций, в то же время акции — сами по себе являющиеся защитой от инфляции — создают основу для роста стоимости портфеля.

{kind=link}