"Бал Уоррена Баффета". Итоги собрания акционеров Berkshire Hathaway

1 мая стал днем ежегодного собрания акционеров компании Berkshire Hathaway. 90-летний Уоррен Баффет и 97-летний Чарльз Мангер ответили на вопросы аудитории и поделились своими взглядами на различные аспекты экономики и фондового рынка.

Поговорили о многом: от привычной темы акций и восстановления после пандемии до "проделок" Robinhood и роли криптовалюты. Особое внимание Баффет уделил собственным ошибкам, в очередной раз напомнив, что индексные фонды — это наилучший инструмент для большинства инвесторов.

Однако это еще далеко не все. Вчера в интервью CNBC Уоррен Баффет впервые назвал имя своего приемника. Пропустили встречу акционеров Berkshire Hathaway? Не беда! Вот ключевые выводы этого собрания:

invcorp.ru/berkshire-annual-meeting/

1 мая стал днем ежегодного собрания акционеров компании Berkshire Hathaway. 90-летний Уоррен Баффет и 97-летний Чарльз Мангер ответили на вопросы аудитории и поделились своими взглядами на различные аспекты экономики и фондового рынка.

Поговорили о многом: от привычной темы акций и восстановления после пандемии до "проделок" Robinhood и роли криптовалюты. Особое внимание Баффет уделил собственным ошибкам, в очередной раз напомнив, что индексные фонды — это наилучший инструмент для большинства инвесторов.

Однако это еще далеко не все. Вчера в интервью CNBC Уоррен Баффет впервые назвал имя своего приемника. Пропустили встречу акционеров Berkshire Hathaway? Не беда! Вот ключевые выводы этого собрания:

invcorp.ru/berkshire-annual-meeting/

Twitter: стоит ли “подбирать” акции и почему это сделала Кэти Вуд

В наше время Twitter (TWTR) — это не просто рядовая соцсеть. В руках многих знаменитостей и политиков вроде Трампа или Илона Маска короткие “твиты” становятся настоящим кибероружием, моментально приводя к реакции сотен тысяч человек. Что касательно самого Twitter, основной доход платформа получает от продажи рекламы.

Но сегодня нас интересует другой вопрос: почему после публикации отчета о финансовых результатах за 1 квартал 2021 года акции Twitter упали на 15%? Компания отчиталась о росте выручки на 28% и приросте на 7 млн (+20% г/г) количества ежедневных активных пользователей. Аналитики прогнозировали прирост 8 млн активных пользователей, но “недостача” одного миллиона — явно не та причина, из-за чего акции падают на 15%.

В большей степени инвесторы были разочарованы тем фактом, что другие компании с рекламной моделью бизнеса, такие как Facebook и Alphabet — показали гораздо лучшие результаты. Говоря проще, рынок ожидал 45%-процентного роста выручки от Twitter, а получил “всего” 28%.

Вместе с тем Twitter остается привлекательной инвестидеей, поскольку компания активно инвестирует в расширение своих платных услуг, необходимых для увеличения выручки от существующих 199 млн пользователей. Например, покупка веб-платформы для писателей Revue и создание конкурента Clubhouse — Twitter Spaces.

К слову, сейчас у Twitter низкая монетизация с одного пользователя ($5,21 в квартал, в сравнении с $9,18 в квартал у Facebook), и компания имеет существенные перспективы её роста за счет указанных факторов и высокой операционной рентабельности в размере 40,4%.

С учетом прогноза выручки в 2021 году в размере $4,8 млрд, что предполагает ее рост на 22%, Twitter торгуется с форвардным Р/S 9х (показатель отражает, сколько платит инвестор за единицу выручки). Консенсус-прогноз аналитиков Уолл-стрит для акций Twitter составляет $71.25, что с текущих $54.40 предполагает потенциал роста в размере 31%. Из 35 аналитиков 13 — рекомендует покупать акции Twitter, 21 — держать и 1 — продавать.

Стоит отметить, что в акциях Twitter увидела перспективу и Кэти Вуд — иначе как объяснить выкуп 1,3 млн акций TWTR в день их падения на 15%. Что касается причин такого решения, ранее Кэти заявляла, что Twitter — это технологическая интернет-компания, а не просто очередная социальная сеть.

#инвестидеи

В наше время Twitter (TWTR) — это не просто рядовая соцсеть. В руках многих знаменитостей и политиков вроде Трампа или Илона Маска короткие “твиты” становятся настоящим кибероружием, моментально приводя к реакции сотен тысяч человек. Что касательно самого Twitter, основной доход платформа получает от продажи рекламы.

Но сегодня нас интересует другой вопрос: почему после публикации отчета о финансовых результатах за 1 квартал 2021 года акции Twitter упали на 15%? Компания отчиталась о росте выручки на 28% и приросте на 7 млн (+20% г/г) количества ежедневных активных пользователей. Аналитики прогнозировали прирост 8 млн активных пользователей, но “недостача” одного миллиона — явно не та причина, из-за чего акции падают на 15%.

В большей степени инвесторы были разочарованы тем фактом, что другие компании с рекламной моделью бизнеса, такие как Facebook и Alphabet — показали гораздо лучшие результаты. Говоря проще, рынок ожидал 45%-процентного роста выручки от Twitter, а получил “всего” 28%.

Вместе с тем Twitter остается привлекательной инвестидеей, поскольку компания активно инвестирует в расширение своих платных услуг, необходимых для увеличения выручки от существующих 199 млн пользователей. Например, покупка веб-платформы для писателей Revue и создание конкурента Clubhouse — Twitter Spaces.

К слову, сейчас у Twitter низкая монетизация с одного пользователя ($5,21 в квартал, в сравнении с $9,18 в квартал у Facebook), и компания имеет существенные перспективы её роста за счет указанных факторов и высокой операционной рентабельности в размере 40,4%.

С учетом прогноза выручки в 2021 году в размере $4,8 млрд, что предполагает ее рост на 22%, Twitter торгуется с форвардным Р/S 9х (показатель отражает, сколько платит инвестор за единицу выручки). Консенсус-прогноз аналитиков Уолл-стрит для акций Twitter составляет $71.25, что с текущих $54.40 предполагает потенциал роста в размере 31%. Из 35 аналитиков 13 — рекомендует покупать акции Twitter, 21 — держать и 1 — продавать.

Стоит отметить, что в акциях Twitter увидела перспективу и Кэти Вуд — иначе как объяснить выкуп 1,3 млн акций TWTR в день их падения на 15%. Что касается причин такого решения, ранее Кэти заявляла, что Twitter — это технологическая интернет-компания, а не просто очередная социальная сеть.

#инвестидеи

{kind=link}

Boeing, Delta, United Airlines: что происходит в сфере авиации

На фоне набирающей скорость вакцинации и возобновления международного пассажирского авиасообщения, акции крупных международных авиакомпаний American Airlines (AAL), Delta Airlines (DAL) и United Airlines (UAL) начинают вызывать интерес инвесторов.

В отличие от региональных лоукостеров Southwest Airlines (LUV), Spirit Airlines (SAVE) и Alaska Airlines (ALK), — которые худо-бедно, но летали по территории США во время пандемии — международные авиаперевозчики пострадали значительно сильнее за счет закрытия границ.

Но, прежде чем предаться оптимизму, давайте обратимся к цифрам. За прошедший год авиакомпании не просто получили многомиллиардные убытки:

• На протяжении всего года, они каждый день сжигали по $20-$60 млн долларов и буквально “погрязли в долгах”.

• Их собственный капитал ушел в околонулевое или отрицательное значение. Это означает, что у авиакомпаний нет ни цента в собственности. Их общие обязательства превышают общие активы. По формальным критериям — это банкроты.

• Авиакомпании вывели значительную часть судов из состава флота, на обратное формирование которого потребуется несколько лет. В результате этого, мощность их пассажиропотока упала на 40-50% от уровней 2019 года.

К слову, по прогнозам экспертов, несмотря на постепенное возобновление международных полетов, для восстановления глобального воздушного движения уровня 2019 года потребуется около 5 лет.

“Утопив свои балансы” в долгах и потеряв мощность пассажиропотока, теперь авиакомпаниям придется долгие годы работать только для того, чтобы сократить долговую нагрузку до более-менее приемлемых уровней. Другими словами, с точки зрения цифр в обозримом будущем идея покупки акций авиакомпаний не имеет очевидных преимуществ для инвестора.

Перспективы Boeing также довольно трудно разглядеть в этом тумане, поскольку “на земле” стоит огромное количество самолетов, ранее выведенных авиакомпаниями из состава своего флота. В первую очередь возвращать в строй будут именно эту технику, а не покупать более дорогую новую.

Кроме того эксперты считают, что широкофюзеляжные самолеты будут пользоваться очень ограниченным спросом в ближайшие годы, а в части узкофюзеляжных моделей — Boeing со своим 737 Max проигрывает новой и более экономичной модели Airbus A320neo.

Однако не стоит забывать, что цены на акции двигают сами инвесторы, а не показатели компании. И сейчас на волне оптимизма и спекулятивного капитала, котировки акций American Airlines Group, Delta Airlines, United Airlines и Boeing вполне могут вырасти в попытке достичь “допандемических” уровней. Кстати, ожидания Уолл-стрит доступны на картинке ниже.

На фоне набирающей скорость вакцинации и возобновления международного пассажирского авиасообщения, акции крупных международных авиакомпаний American Airlines (AAL), Delta Airlines (DAL) и United Airlines (UAL) начинают вызывать интерес инвесторов.

В отличие от региональных лоукостеров Southwest Airlines (LUV), Spirit Airlines (SAVE) и Alaska Airlines (ALK), — которые худо-бедно, но летали по территории США во время пандемии — международные авиаперевозчики пострадали значительно сильнее за счет закрытия границ.

Но, прежде чем предаться оптимизму, давайте обратимся к цифрам. За прошедший год авиакомпании не просто получили многомиллиардные убытки:

• На протяжении всего года, они каждый день сжигали по $20-$60 млн долларов и буквально “погрязли в долгах”.

• Их собственный капитал ушел в околонулевое или отрицательное значение. Это означает, что у авиакомпаний нет ни цента в собственности. Их общие обязательства превышают общие активы. По формальным критериям — это банкроты.

• Авиакомпании вывели значительную часть судов из состава флота, на обратное формирование которого потребуется несколько лет. В результате этого, мощность их пассажиропотока упала на 40-50% от уровней 2019 года.

К слову, по прогнозам экспертов, несмотря на постепенное возобновление международных полетов, для восстановления глобального воздушного движения уровня 2019 года потребуется около 5 лет.

“Утопив свои балансы” в долгах и потеряв мощность пассажиропотока, теперь авиакомпаниям придется долгие годы работать только для того, чтобы сократить долговую нагрузку до более-менее приемлемых уровней. Другими словами, с точки зрения цифр в обозримом будущем идея покупки акций авиакомпаний не имеет очевидных преимуществ для инвестора.

Перспективы Boeing также довольно трудно разглядеть в этом тумане, поскольку “на земле” стоит огромное количество самолетов, ранее выведенных авиакомпаниями из состава своего флота. В первую очередь возвращать в строй будут именно эту технику, а не покупать более дорогую новую.

Кроме того эксперты считают, что широкофюзеляжные самолеты будут пользоваться очень ограниченным спросом в ближайшие годы, а в части узкофюзеляжных моделей — Boeing со своим 737 Max проигрывает новой и более экономичной модели Airbus A320neo.

Однако не стоит забывать, что цены на акции двигают сами инвесторы, а не показатели компании. И сейчас на волне оптимизма и спекулятивного капитала, котировки акций American Airlines Group, Delta Airlines, United Airlines и Boeing вполне могут вырасти в попытке достичь “допандемических” уровней. Кстати, ожидания Уолл-стрит доступны на картинке ниже.

{kind=link}

Visa: когда компания умеет делать деньги

С тех пор как Diners Club представил первую универсальную платежную карту в 1950-е годы, наличные деньги уходят на второй план, а объемы транзакций через безналичные платежные системы продолжает расти.

По данным PwC, объем потребительских транзакций (т.н. “домохозяйств”) через безналичные системы к 2023 году достигнет $6,7 трлн по сравнению с $4,1 трлн в 2019 году, что предполагает среднегодовой темп роста около 13%, а к 2030 существует потенциал более чем десятикратного роста — с $4,1 трлн до $44 трлн.

Каждый раз, когда вы что-либо покупаете с помощью карты или другого продукта Visa, компания взимает комиссию с продавца, размер которой зависит от размера транзакций. Этот бизнес имеет высокие пороги входа и вместе с Mastercard, эта парочка фактически образовали олигополию в индустрии традиционных платежных услуг.

С точки зрения генерирования денежного потока, Visa — абсолютный монстр. Рентабельность свободного денежного потока составляет невероятные 52,9% — столько не зарабатывают даже золотые мейджоры и ультра технологические биотехи.

Стараясь не отставать от активно растущих финтех-проектов, Visa разрушает стереотип представителя застарелого банкинга и активно скупает финтех-компании в разных странах. Скорее всего, после набора “критической массы” Visa будет консолидировать их в единый глобальный финтех-сервис.

Более того, в конце марта Visa анонсировала предстоящее использование криптовалюты USD Coin для расчетов в своей платежной сети, вслед за чем может последовать биткоин.

С учетом прогноза чистой прибыли в 2021 году в размере $5,61 на акцию, что предполагает ее рост на 14,7%, Visa торгуется с форвардным Р/Е 40,8х. Скажем прямо — “не мёд”. Однако фантастические перспективы компании, её конкурентные преимущества в виде крупнейшей в мире экосистемы и сильные фундаментальные показатели — не дают особых шансов на распродажу ее акций.

Консенсус-прогноз аналитиков Уолл-стрит для акций Visa составляет $267.63, что с текущих $231.32 предполагает потенциал роста в размере 15,7%. Из 21 аналитиков 18 — рекомендует покупать акции Visa и 3 — держать.

#инвестидеи

С тех пор как Diners Club представил первую универсальную платежную карту в 1950-е годы, наличные деньги уходят на второй план, а объемы транзакций через безналичные платежные системы продолжает расти.

По данным PwC, объем потребительских транзакций (т.н. “домохозяйств”) через безналичные системы к 2023 году достигнет $6,7 трлн по сравнению с $4,1 трлн в 2019 году, что предполагает среднегодовой темп роста около 13%, а к 2030 существует потенциал более чем десятикратного роста — с $4,1 трлн до $44 трлн.

Каждый раз, когда вы что-либо покупаете с помощью карты или другого продукта Visa, компания взимает комиссию с продавца, размер которой зависит от размера транзакций. Этот бизнес имеет высокие пороги входа и вместе с Mastercard, эта парочка фактически образовали олигополию в индустрии традиционных платежных услуг.

С точки зрения генерирования денежного потока, Visa — абсолютный монстр. Рентабельность свободного денежного потока составляет невероятные 52,9% — столько не зарабатывают даже золотые мейджоры и ультра технологические биотехи.

Стараясь не отставать от активно растущих финтех-проектов, Visa разрушает стереотип представителя застарелого банкинга и активно скупает финтех-компании в разных странах. Скорее всего, после набора “критической массы” Visa будет консолидировать их в единый глобальный финтех-сервис.

Более того, в конце марта Visa анонсировала предстоящее использование криптовалюты USD Coin для расчетов в своей платежной сети, вслед за чем может последовать биткоин.

С учетом прогноза чистой прибыли в 2021 году в размере $5,61 на акцию, что предполагает ее рост на 14,7%, Visa торгуется с форвардным Р/Е 40,8х. Скажем прямо — “не мёд”. Однако фантастические перспективы компании, её конкурентные преимущества в виде крупнейшей в мире экосистемы и сильные фундаментальные показатели — не дают особых шансов на распродажу ее акций.

Консенсус-прогноз аналитиков Уолл-стрит для акций Visa составляет $267.63, что с текущих $231.32 предполагает потенциал роста в размере 15,7%. Из 21 аналитиков 18 — рекомендует покупать акции Visa и 3 — держать.

#инвестидеи

{kind=link}

Кэш - это трэш? Как наличность в портфеле влияет на его эффективность

Согласно данным из недавнего исследования UBS (крупнейший швейцарский банк), сейчас среднестатистический американский инвестор держит в наличном виде около 22% своих активов, по сравнению с 14,1% в октябре 2020 года. Примечательно, что увеличение доли наличных происходит по мере роста фондовых рынков.

Главная причина активного роста наличных авуаров розничных инвесторов на фоне многочисленного обновления исторических максимумов — это страх.

Так 41% опрошенных респондентов-инвесторов заявили, что держат наличные в качестве резервного фонда или сокращая риск портфеля в ожидании потенциального спада на рынке. Еще 48% инвесторов держат наличные в ожидании тотальной распродажи акций, чтобы по заветам Баффета, — “выйти с тазиком” на биржу в нужный момент.

Удержание наличных в портфелях имеет свои минусы для инвесторов:

• Во-первых, каждый день деньги теряют часть своей покупательской способности за счет инфляции.

• Во-вторых, наличная позиция не генерирует прибыль.

• Наконец, наличные деньги банально “жгут кошелек”, постоянно искушая инвестора купить на них еще десяток-другой бумаг Tesla.

А это очень опасное чувство, которое может спровоцировать бесконтрольные покупки за счет появления эффекта FOMO — синдрома упущенной выгоды.

Вспоминая изречение Рэя Далио о том, что “кэш — это треш” стоит подчеркнуть, что в отличие от владения компанией за счет покупки акций, наличные — это не более чем цифры в личном кабинете банка.

Для тех инвесторов, которые ждут снижение фондовых рынков и выходят в кэш, UBS советует вложить его в высококачественные облигации. Если рынки продолжат рост — как минимум инвестор будет получать купонный доход. В то же время, облигации вырастут в цене в случае снижения доходности трежериз во время коррекции.

Такой подход позволит снизить риски портфеля и получить преимущество в случае глубокой коррекции. В конечном итоге вывод прост: слишком долго держать большой процент наличности на брокерском счету и никак их не распределять не имеет смысла.

Согласно данным из недавнего исследования UBS (крупнейший швейцарский банк), сейчас среднестатистический американский инвестор держит в наличном виде около 22% своих активов, по сравнению с 14,1% в октябре 2020 года. Примечательно, что увеличение доли наличных происходит по мере роста фондовых рынков.

Главная причина активного роста наличных авуаров розничных инвесторов на фоне многочисленного обновления исторических максимумов — это страх.

Так 41% опрошенных респондентов-инвесторов заявили, что держат наличные в качестве резервного фонда или сокращая риск портфеля в ожидании потенциального спада на рынке. Еще 48% инвесторов держат наличные в ожидании тотальной распродажи акций, чтобы по заветам Баффета, — “выйти с тазиком” на биржу в нужный момент.

Удержание наличных в портфелях имеет свои минусы для инвесторов:

• Во-первых, каждый день деньги теряют часть своей покупательской способности за счет инфляции.

• Во-вторых, наличная позиция не генерирует прибыль.

• Наконец, наличные деньги банально “жгут кошелек”, постоянно искушая инвестора купить на них еще десяток-другой бумаг Tesla.

А это очень опасное чувство, которое может спровоцировать бесконтрольные покупки за счет появления эффекта FOMO — синдрома упущенной выгоды.

Вспоминая изречение Рэя Далио о том, что “кэш — это треш” стоит подчеркнуть, что в отличие от владения компанией за счет покупки акций, наличные — это не более чем цифры в личном кабинете банка.

Для тех инвесторов, которые ждут снижение фондовых рынков и выходят в кэш, UBS советует вложить его в высококачественные облигации. Если рынки продолжат рост — как минимум инвестор будет получать купонный доход. В то же время, облигации вырастут в цене в случае снижения доходности трежериз во время коррекции.

Такой подход позволит снизить риски портфеля и получить преимущество в случае глубокой коррекции. В конечном итоге вывод прост: слишком долго держать большой процент наличности на брокерском счету и никак их не распределять не имеет смысла.

{kind=link}

Что нам не договаривают о фьючерсах

У наших коллег на YouTube-канале «Деньги не спят» вышла большая лекция Василия Олейника про фьючерсы и торговлю на срочном рынке. Посмотрите, чтобы не совершать ошибок.

— О том, какие опасности подстерегают нас при торговле на срочном рынке

— На что обращать внимание при работе с фьючерсами

— Как рассчитать риск и не лишиться счёта

— И как застраховать инвестиционный портфель с помощью фьючерсов

Плейлист с другими видео из обучающей серии — про уровни, идеальные точки входа, манипуляции на рынке — оставим здесь.

У наших коллег на YouTube-канале «Деньги не спят» вышла большая лекция Василия Олейника про фьючерсы и торговлю на срочном рынке. Посмотрите, чтобы не совершать ошибок.

— О том, какие опасности подстерегают нас при торговле на срочном рынке

— На что обращать внимание при работе с фьючерсами

— Как рассчитать риск и не лишиться счёта

— И как застраховать инвестиционный портфель с помощью фьючерсов

Плейлист с другими видео из обучающей серии — про уровни, идеальные точки входа, манипуляции на рынке — оставим здесь.

{kind=link}

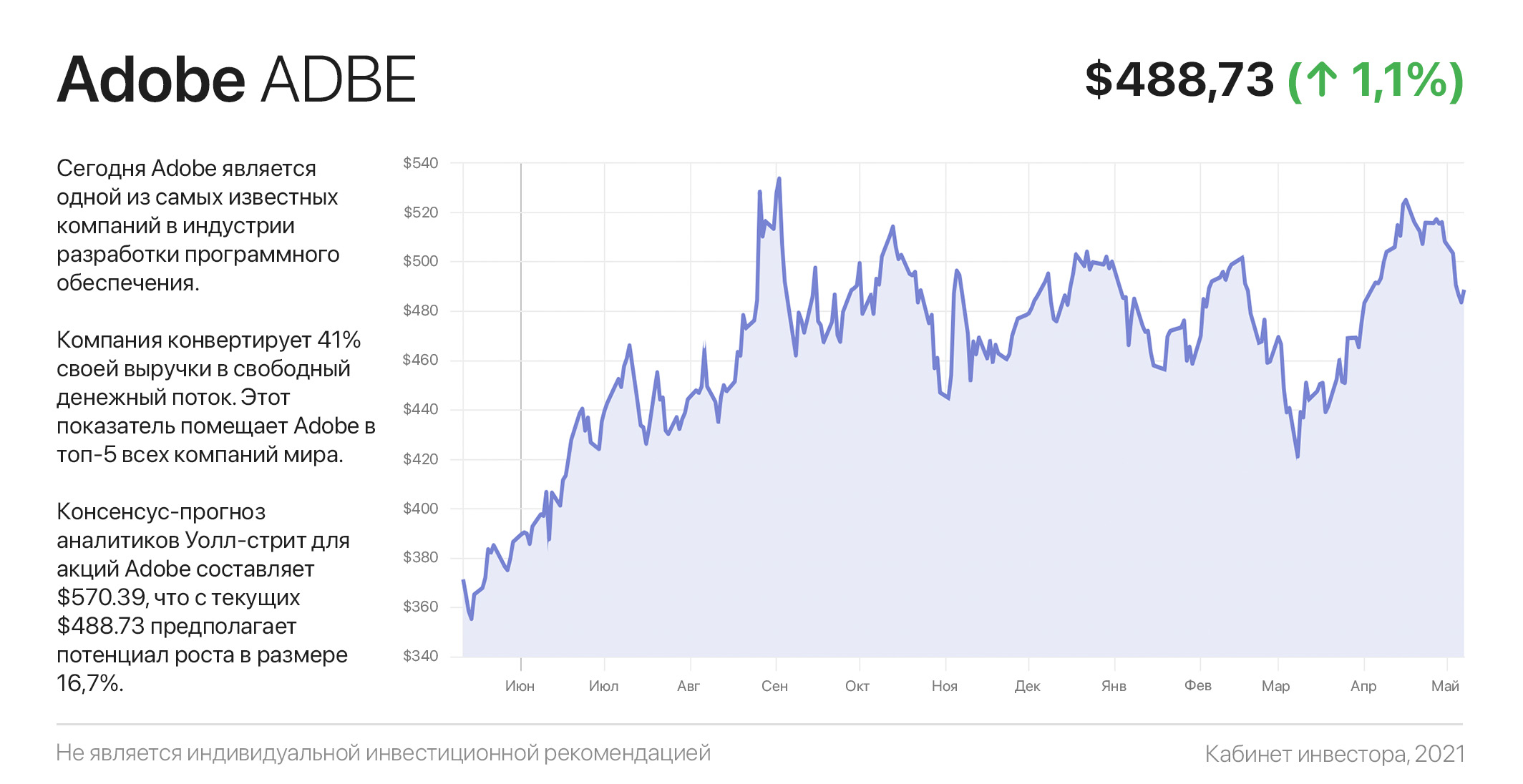

Adobe: впечатляющие цифры никто не “фотошопил”

Основанная в 1982 году, сегодня Adobe является одной из самых известных компаний в индустрии разработки программного обеспечения. Среди наиболее популярных продуктов — Acrobat, Photoshop, Illustrator, Premiere Pro. К слову, графика к постам на этом канале создается именно с помощью Photoshop.

С 2016 года Adobe демонстрирует ускорение роста продаж и рентабельности свободного денежного потока. Всего за 5 лет компания увеличила продажи в 2,3 раза (с $5,85 до $13,68), а чистую прибыль — почти в 5 раз (с $1,169 до $5,566 млрд).

Пандемия только подняла спрос на продукты и услуги Adobe, поскольку бизнес взял тренд на формирование удаленных условий работы, а экономика все больше перемещается в онлайн. Предприятия стремятся модернизировать свое цифровое пространство и для этого обращаются к Adobe.

Это формирует устойчивый рост общего адресного рынка (TAM) компании, который по оценкам аналитиков, через 2 года достигнет $41 млрд, — что в 3 раза больше текущей годовой выручки Adobe в размере $13,68 млрд., а количество подписчиков увеличится с 22,4 млн до 37,5 млн к концу 2024 года (+67%).

Компания конвертирует 41% своей выручки в свободный денежный поток. Этот показатель помещает Adobe в топ-5 всех компаний мира.

Рентабельность капитала компании — отношение операционной прибыли до налогообложения (EBIT) к задействованному материальному капиталу — составляет невероятные 300%. Говоря проще, на каждый доллар, который требуется для ведения этого бизнеса, Adobe генерирует почти $3 операционного дохода.

С учетом прогноза чистой прибыли в 2021 финансовом году в размере $11,92 на акцию, что предполагает ее рост на 18%, Adobe торгуется с форвардным Р/Е 41х — аналогично оценке недавно рассмотренной компании Visa.

Однако Adobe не имеет значимых конкурентов в своей сфере, поэтому её акции занимают прочное место в портфелях долгосрочных инвесторов, не давая надежд на значимые распродажи.

Консенсус-прогноз аналитиков Уолл-стрит для акций Adobe составляет $570.39, что с текущих $488.73 предполагает потенциал роста в размере 16,7%. Из 20 аналитиков 17 — рекомендует покупать акции Adobe и 3 — держать.

#инвестидеи

Основанная в 1982 году, сегодня Adobe является одной из самых известных компаний в индустрии разработки программного обеспечения. Среди наиболее популярных продуктов — Acrobat, Photoshop, Illustrator, Premiere Pro. К слову, графика к постам на этом канале создается именно с помощью Photoshop.

С 2016 года Adobe демонстрирует ускорение роста продаж и рентабельности свободного денежного потока. Всего за 5 лет компания увеличила продажи в 2,3 раза (с $5,85 до $13,68), а чистую прибыль — почти в 5 раз (с $1,169 до $5,566 млрд).

Пандемия только подняла спрос на продукты и услуги Adobe, поскольку бизнес взял тренд на формирование удаленных условий работы, а экономика все больше перемещается в онлайн. Предприятия стремятся модернизировать свое цифровое пространство и для этого обращаются к Adobe.

Это формирует устойчивый рост общего адресного рынка (TAM) компании, который по оценкам аналитиков, через 2 года достигнет $41 млрд, — что в 3 раза больше текущей годовой выручки Adobe в размере $13,68 млрд., а количество подписчиков увеличится с 22,4 млн до 37,5 млн к концу 2024 года (+67%).

Компания конвертирует 41% своей выручки в свободный денежный поток. Этот показатель помещает Adobe в топ-5 всех компаний мира.

Рентабельность капитала компании — отношение операционной прибыли до налогообложения (EBIT) к задействованному материальному капиталу — составляет невероятные 300%. Говоря проще, на каждый доллар, который требуется для ведения этого бизнеса, Adobe генерирует почти $3 операционного дохода.

С учетом прогноза чистой прибыли в 2021 финансовом году в размере $11,92 на акцию, что предполагает ее рост на 18%, Adobe торгуется с форвардным Р/Е 41х — аналогично оценке недавно рассмотренной компании Visa.

Однако Adobe не имеет значимых конкурентов в своей сфере, поэтому её акции занимают прочное место в портфелях долгосрочных инвесторов, не давая надежд на значимые распродажи.

Консенсус-прогноз аналитиков Уолл-стрит для акций Adobe составляет $570.39, что с текущих $488.73 предполагает потенциал роста в размере 16,7%. Из 20 аналитиков 17 — рекомендует покупать акции Adobe и 3 — держать.

#инвестидеи

{kind=link}

Как инвестирует “теневой банк №1”: топ-10 акций в портфеле BlackRock

BlackRock — это крупнейшая инвестиционно-консалтинговая корпорация в мире, которая сосредоточена на инвестициях, а также на управлении активами клиентов и нескольких десятков ETF. В компании работает около 13 000 специалистов, а её офисы расположены более чем в 30 странах мира. В числе клиентов холдинга находятся сторонние паевые инвестиционные фонды (в т.ч. российские БПИФ) и эндаументы, а также суверенные фонды благосостояния и целые правительства.

Под контролем BlackRock находится около 40% общемирового рынка ETF, значительно опережая Vanguard с 18% и State Street с 12%. К слову, согласно прогнозу Bank of America, к 2030 году мировые активы ETF вырастут до $50 трлн. Это ставит BlackRock в очень выгодное положение для сохранения лидирующих позиций на рынке в сфере управления активами.

По состоянию на конец 1 квартала 2021 года, активы под управлением (AUM) BlackRock составляют невероятные $9,007 трлн, что эквивалентно совокупному годовому ВВП Германии, Великобритании и Италии и более чем в 5 раз превышают ВВП России за 2020 год.

BlackRock налаживает тесные отношения с мировыми правительствами — с 2004 года компания наняла 89 бывших высокопоставленных госслужащих, преимущественно выходцев из регулирующих органов и центральных банков по всему миру. Более того, “топы” BlackRock занимают высокие посты в правительственных органах власти, а также входят в число экономических советников Казначейства и президента США.

“Нужные люди” и полезные связи позволяют холдингу зарабатывать миллиарды за счет “альтернативных инвестиций”: приобретение долей в платных дорогах, больницах, газопроводах и частных тюрьмах, а также получения дочерними компаниями госзаказов в энергетических проектах и пр.

Исходя из размеров активов и уровню связей, BlackRock вполне небезосновательно называют “теневой банк №1 в мире”. Вместе с тем структура владения корпорации основана на поддержании принципа независимости — BlackRock не имеет единого мажоритарного держателя акций и имеет большинство независимых директоров.

BlackRock умеет “делать деньги” как никто другой в мире: из $16,205 млрд выручки в 2020 году, компания извлекла $5,286 млрд чистой прибыли — на 19% больше, чем годом ранее. В 1 квартале 2021 года BlackRock “продолжила голевую серию” и увеличила чистую прибыль на акцию еще на 18% г/г.

Согласно последним отчетным данным, 17,33% всех активов “Черной горы” сосредоточены всего в десяти компаниях, среди которых крупнейшим холдингом является Apple. По “странному стечению обстоятельств” и несмотря на информационный шум о необходимости бежать в акции стоимости, 7 из 10 крупнейших холдингов “темного властелина” сосредоточены именно в акциях роста. Подробнее — на картинке ниже.

BlackRock — это крупнейшая инвестиционно-консалтинговая корпорация в мире, которая сосредоточена на инвестициях, а также на управлении активами клиентов и нескольких десятков ETF. В компании работает около 13 000 специалистов, а её офисы расположены более чем в 30 странах мира. В числе клиентов холдинга находятся сторонние паевые инвестиционные фонды (в т.ч. российские БПИФ) и эндаументы, а также суверенные фонды благосостояния и целые правительства.

Под контролем BlackRock находится около 40% общемирового рынка ETF, значительно опережая Vanguard с 18% и State Street с 12%. К слову, согласно прогнозу Bank of America, к 2030 году мировые активы ETF вырастут до $50 трлн. Это ставит BlackRock в очень выгодное положение для сохранения лидирующих позиций на рынке в сфере управления активами.

По состоянию на конец 1 квартала 2021 года, активы под управлением (AUM) BlackRock составляют невероятные $9,007 трлн, что эквивалентно совокупному годовому ВВП Германии, Великобритании и Италии и более чем в 5 раз превышают ВВП России за 2020 год.

BlackRock налаживает тесные отношения с мировыми правительствами — с 2004 года компания наняла 89 бывших высокопоставленных госслужащих, преимущественно выходцев из регулирующих органов и центральных банков по всему миру. Более того, “топы” BlackRock занимают высокие посты в правительственных органах власти, а также входят в число экономических советников Казначейства и президента США.

“Нужные люди” и полезные связи позволяют холдингу зарабатывать миллиарды за счет “альтернативных инвестиций”: приобретение долей в платных дорогах, больницах, газопроводах и частных тюрьмах, а также получения дочерними компаниями госзаказов в энергетических проектах и пр.

Исходя из размеров активов и уровню связей, BlackRock вполне небезосновательно называют “теневой банк №1 в мире”. Вместе с тем структура владения корпорации основана на поддержании принципа независимости — BlackRock не имеет единого мажоритарного держателя акций и имеет большинство независимых директоров.

BlackRock умеет “делать деньги” как никто другой в мире: из $16,205 млрд выручки в 2020 году, компания извлекла $5,286 млрд чистой прибыли — на 19% больше, чем годом ранее. В 1 квартале 2021 года BlackRock “продолжила голевую серию” и увеличила чистую прибыль на акцию еще на 18% г/г.

Согласно последним отчетным данным, 17,33% всех активов “Черной горы” сосредоточены всего в десяти компаниях, среди которых крупнейшим холдингом является Apple. По “странному стечению обстоятельств” и несмотря на информационный шум о необходимости бежать в акции стоимости, 7 из 10 крупнейших холдингов “темного властелина” сосредоточены именно в акциях роста. Подробнее — на картинке ниже.

{kind=link}

Palantir: что скрывали про грифом "секретно"

До того, как стать публичной (а произошло это в конце сентября), в течение многих лет Palantir под грифом "секретно" разрабатывала программные платформы на основе искусственного интеллекта для анализа больших объемов данных по заказу спецслужб. Кстати, именно программная платформа Palantir помогла США обнаружить и ликвидировать террориста номер 1 Усама бен Ладена.

Диверсифицируя бизнес и стремясь захватить огромный коммерческий рынок, сегодня, помимо госзаказов, технологии Palantir призваны улучшить цепочки поставок, промышленное производство и даже процесс исследований и разработок практически в любой области. Проще говоря, анализировать различные данные в огромных объемах.

Неудивительно, что в числе клиентов компании такие имена, как АНБ США, ЦРУ, ФБР, JPMorgan Chase, Bank of America, BP и другие мастодонты, а средний чек корпоративных клиентов — от $5 до $10 млн.

По оценкам компании, ее целевой рынок составляет $119 млрд, из которых только на правительство США компания закладывает колоссальные $26 млрд в год.

Безусловно, на достижение хотя бы 1/3 этого рынка потребуется не один год. Сама компания планирует достичь $4 млрд годового дохода к 2025 году (4х), после чего можно ожидать ускорения роста за счет “сетевого эффекта”.

11 мая компания опубликовала отчет за 1 кв. 2021 года, который оказался лучше ожиданий рынка: выручка выросла на 49% г/г до $341 млн, в том числе доходы от госконтрактов выросли на 83% г/г, а с корпоративными клиентами — на 72% г/г.

С учетом прогноза выручки в 2021 году в размере $1,556 млрд, что предполагает ее рост еще на 42%, Palantir торгуется с форвардным Р/S 23,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус—прогноз аналитиков Уолл-стрит для акций Palantir составляет $24.25, что с текущих $20.21 предполагает потенциал роста в размере 20%. Из 9 аналитиков 2 — рекомендует покупать акции Palantir, 3 — держать и 4 — продавать.

И последнее, не менее важное: Palantir может стать весомым игроком на рынке криптовалют, поскольку финансовый директор заявил, что компания может включить биткойн и другие криптовалюты в свой баланс и уже принимает биткойн в качестве формы оплаты от клиентов.

#инвестидеи

До того, как стать публичной (а произошло это в конце сентября), в течение многих лет Palantir под грифом "секретно" разрабатывала программные платформы на основе искусственного интеллекта для анализа больших объемов данных по заказу спецслужб. Кстати, именно программная платформа Palantir помогла США обнаружить и ликвидировать террориста номер 1 Усама бен Ладена.

Диверсифицируя бизнес и стремясь захватить огромный коммерческий рынок, сегодня, помимо госзаказов, технологии Palantir призваны улучшить цепочки поставок, промышленное производство и даже процесс исследований и разработок практически в любой области. Проще говоря, анализировать различные данные в огромных объемах.

Неудивительно, что в числе клиентов компании такие имена, как АНБ США, ЦРУ, ФБР, JPMorgan Chase, Bank of America, BP и другие мастодонты, а средний чек корпоративных клиентов — от $5 до $10 млн.

По оценкам компании, ее целевой рынок составляет $119 млрд, из которых только на правительство США компания закладывает колоссальные $26 млрд в год.

Безусловно, на достижение хотя бы 1/3 этого рынка потребуется не один год. Сама компания планирует достичь $4 млрд годового дохода к 2025 году (4х), после чего можно ожидать ускорения роста за счет “сетевого эффекта”.

11 мая компания опубликовала отчет за 1 кв. 2021 года, который оказался лучше ожиданий рынка: выручка выросла на 49% г/г до $341 млн, в том числе доходы от госконтрактов выросли на 83% г/г, а с корпоративными клиентами — на 72% г/г.

С учетом прогноза выручки в 2021 году в размере $1,556 млрд, что предполагает ее рост еще на 42%, Palantir торгуется с форвардным Р/S 23,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус—прогноз аналитиков Уолл-стрит для акций Palantir составляет $24.25, что с текущих $20.21 предполагает потенциал роста в размере 20%. Из 9 аналитиков 2 — рекомендует покупать акции Palantir, 3 — держать и 4 — продавать.

И последнее, не менее важное: Palantir может стать весомым игроком на рынке криптовалют, поскольку финансовый директор заявил, что компания может включить биткойн и другие криптовалюты в свой баланс и уже принимает биткойн в качестве формы оплаты от клиентов.

#инвестидеи

{kind=link}

Что купить на этой коррекции: рассматриваем 5 акций

“Деревья не растут до небес”, и периодически на фондовые рынки приходит коррекция. В такие моменты для долгосрочных инвесторов открывается “окно возможностей”, которое позволяет пополнить свой портфель достойными бумагами по хорошим ценам.

Безусловно, приоритет нужно отдать зрелым и высокомаржинальным компаниям с сильными конкурентными преимуществами, крепкими балансами и запасами кэша. Во время падения рынков не нужно ломать голову, перебирая молодые и перспективные, но убыточные компании.

Когда инвестору выпадает такая возможность, стоит просто скупать лучших из лучших. В этой статье разберем пять таких акций:

invcorp.ru/5-stocks-to-watch/

“Деревья не растут до небес”, и периодически на фондовые рынки приходит коррекция. В такие моменты для долгосрочных инвесторов открывается “окно возможностей”, которое позволяет пополнить свой портфель достойными бумагами по хорошим ценам.

Безусловно, приоритет нужно отдать зрелым и высокомаржинальным компаниям с сильными конкурентными преимуществами, крепкими балансами и запасами кэша. Во время падения рынков не нужно ломать голову, перебирая молодые и перспективные, но убыточные компании.

Когда инвестору выпадает такая возможность, стоит просто скупать лучших из лучших. В этой статье разберем пять таких акций:

invcorp.ru/5-stocks-to-watch/

Netflix: фондовый рынок карабкается по стене беспокойства

Бенджамин Грэм однажды сказал, что в гонке на длинную дистанцию побеждает не тот, кто бежит быстрее, а тот, кто выбегает первым. Хотя некоторые могут посчитать “богохульством” цитировать отца стратегии стоимостного инвестирования в посте о Netflix, на самом деле эта цитата отлично подходит для описания положения Netflix в индустрии.

Хотя в части прироста аудитории Netflix в 1 квартале 2021 года отчет не оправдал ожиданий рынка, лидирующие позиции компании не изменились, а пик роста мирового рынка видеостриминга еще впереди.

Если в цифрах, то в 2019 году прирост аудитории составил +27.83% (167.090 млн подписчиков), в 2020 +36.57% (203.663 млн подписчиков), ну а за 1 квартал 2021 года лишь +3.98% (207.640 млн подписчиков).

Наиболее вероятной причиной снижения количества абонентов в первой половине 2021 года является резкий рост спроса в 2020-м. Большинство людей, которые только размышляли о подписке Netflix в прошлом году, сделали это с началом пандемии, что закономерно привело к сокращению пула подписчиков в начале 2021 года.

Таким образом можно ожидать “регенерацию” потенциальных подписчиков и, начиная со второй половины 2021 года, рост числа абонентов. А между тем Netflix имеет очень высокие показатели удержания: согласно недавнему опросу Morgan Stanley, большинство американцев считают, что Netflix обладает лучшим контентом среди потоковых сервисов.

В части доходов компания вышла на новый уровень, обеспечив себе более чем 4-х кратный рост квартального FCF (свободный денежный поток). Есть старая поговорка, что фондовый рынок карабкается по стене беспокойства. В предыдущих кварталах, когда Netflix резко увеличивал количество подписчиков, рынок беспокоился по поводу того, как компания будет расходовать FCF.

Теперь же компания генерирует такой FCF, что может позволить себе начать обратный выкуп акций. Весьма вероятно, что во 2-м полугодии бизнес Netflix возобновит свой рост, а недавняя распродажа акций может стать неплохой отправной точкой для долгосрочных инвесторов.

С учетом прогноза выручки в 2021 году в размере $30,49 млрд, что предполагает ее рост на 15,5%, Netflix торгуется с форвардным Р/S 7,2х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для акций Netflix составляет $596, что с текущих $486.66 предполагает потенциал роста в размере 22,6%. Из 33 аналитиков 24 — рекомендует покупать акции Netflix, 5 — держать и 4 — продавать.

#инвестидеи

Бенджамин Грэм однажды сказал, что в гонке на длинную дистанцию побеждает не тот, кто бежит быстрее, а тот, кто выбегает первым. Хотя некоторые могут посчитать “богохульством” цитировать отца стратегии стоимостного инвестирования в посте о Netflix, на самом деле эта цитата отлично подходит для описания положения Netflix в индустрии.

Хотя в части прироста аудитории Netflix в 1 квартале 2021 года отчет не оправдал ожиданий рынка, лидирующие позиции компании не изменились, а пик роста мирового рынка видеостриминга еще впереди.

Если в цифрах, то в 2019 году прирост аудитории составил +27.83% (167.090 млн подписчиков), в 2020 +36.57% (203.663 млн подписчиков), ну а за 1 квартал 2021 года лишь +3.98% (207.640 млн подписчиков).

Наиболее вероятной причиной снижения количества абонентов в первой половине 2021 года является резкий рост спроса в 2020-м. Большинство людей, которые только размышляли о подписке Netflix в прошлом году, сделали это с началом пандемии, что закономерно привело к сокращению пула подписчиков в начале 2021 года.

Таким образом можно ожидать “регенерацию” потенциальных подписчиков и, начиная со второй половины 2021 года, рост числа абонентов. А между тем Netflix имеет очень высокие показатели удержания: согласно недавнему опросу Morgan Stanley, большинство американцев считают, что Netflix обладает лучшим контентом среди потоковых сервисов.

В части доходов компания вышла на новый уровень, обеспечив себе более чем 4-х кратный рост квартального FCF (свободный денежный поток). Есть старая поговорка, что фондовый рынок карабкается по стене беспокойства. В предыдущих кварталах, когда Netflix резко увеличивал количество подписчиков, рынок беспокоился по поводу того, как компания будет расходовать FCF.

Теперь же компания генерирует такой FCF, что может позволить себе начать обратный выкуп акций. Весьма вероятно, что во 2-м полугодии бизнес Netflix возобновит свой рост, а недавняя распродажа акций может стать неплохой отправной точкой для долгосрочных инвесторов.

С учетом прогноза выручки в 2021 году в размере $30,49 млрд, что предполагает ее рост на 15,5%, Netflix торгуется с форвардным Р/S 7,2х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для акций Netflix составляет $596, что с текущих $486.66 предполагает потенциал роста в размере 22,6%. Из 33 аналитиков 24 — рекомендует покупать акции Netflix, 5 — держать и 4 — продавать.

#инвестидеи

{kind=link}

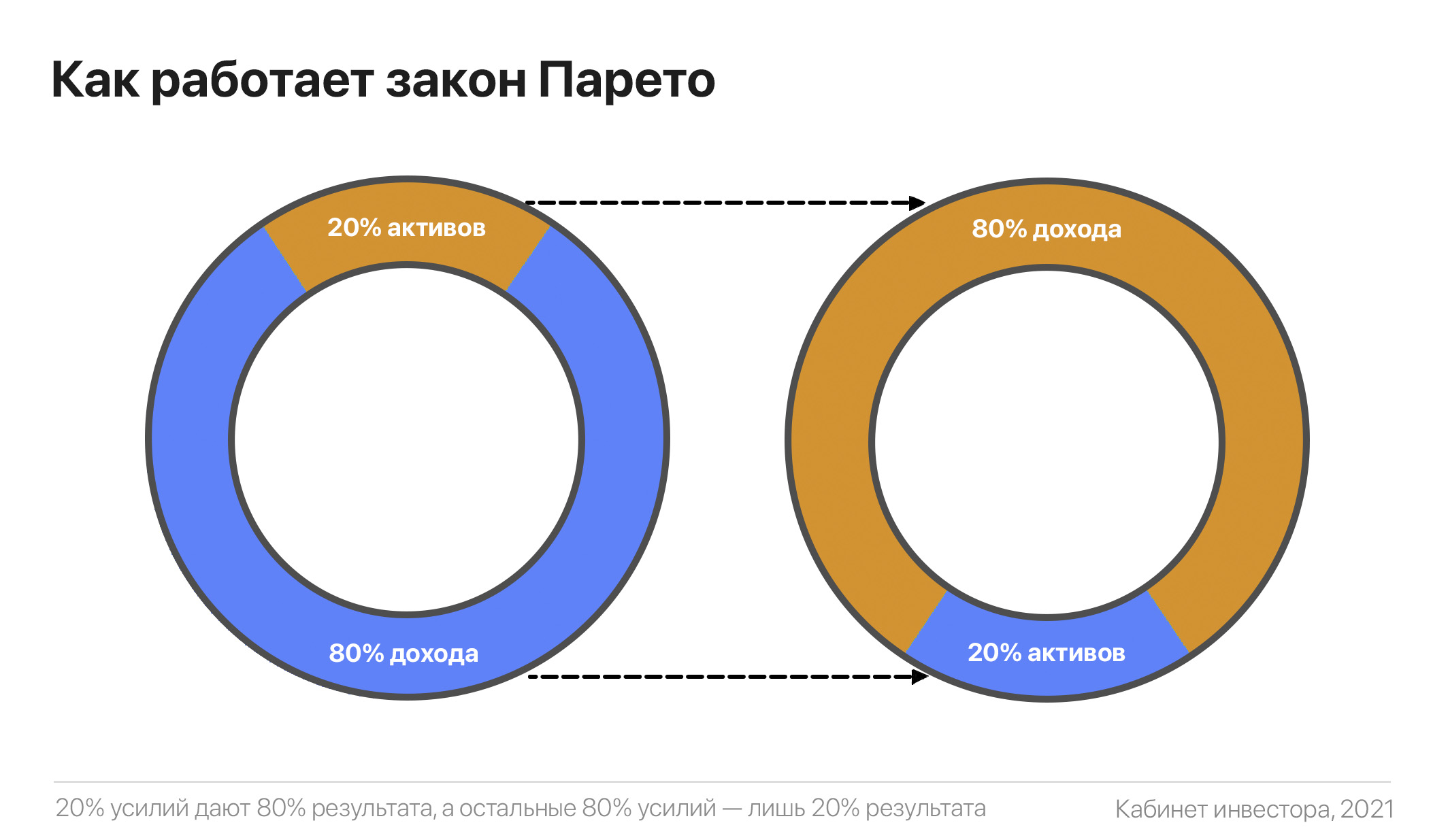

Правило 80/20: почему 80% доходов генерируют 20% активов

Правило 80/20 было разработано Вильфредо Парето — итальянским инженером, экономистом и социологом. Эта идея пришла в его голову во время работы в саду. Парето заметил, что 20% стручков гороха, которые он посадил, приносили 80% урожая. После этого Парето продвинул эту идею еще на один шаг вперед и подсчитал, что 80% богатств всей Италии принадлежит всего 20% её населения.

С тех пор правило 80/20 распространилось на многие другие сферы жизни, например:

• В бизнесе 80% прибыли поступает от 20% клиентов.

• В тайм-менеджменте 20% труда обеспечивают 80% результата, но остальные 20% результата требуют 80% общих затрат.

• И даже в банальных вещах — в сфере личной гигиены люди носят 20% одежды 80% времени.

Говоря проще, 80/20 представляет собой концепцию, которая гласит, что во многих сферах жизни 80% результата происходит от 20% причин. Применив этот принцип к инвестициям вы можете сами убедиться, что вне зависимости от количества позиций в портфеле, примерно 80% доходности генерируют всего 20% активов.

Вы можете потратить бесчисленное количество часов, пытаясь выбрать акции перспективных компаний. Можно действовать гораздо проще — использовать правило 80/20. Для этого необходимо периодически делать 3 простых шага:

№ 1. Определиться с распределением веса акций в портфеле. Допустим, весь портфель состоит из акций 20-ти компаний с удельным весом по 5% каждая.

№ 2. Определить акции компаний, которые год за годом генерируют доходность своим акционерам выше рынка. Допустим, это Nvidia, Amazon и Facebook.

Тут может возникнуть соблазн купить акции, торгующихся на своих минимальных за несколько лет уровнях. Однако подумайте хорошо — стоит ли инвестировать в такие компании? Другими словами — не пытайтесь найти падшие акции, которые могут принести вам “иксы”. Скорее всего, вы их не найдете.

№ 3. Все что вам остается делать после формирования портфеля — регулярно проводить ребалансировку.

Стоит отметить, что принцип 80/20 в инвестировании — это одна из возможных стратегий. Безусловно, она заслуживает изучения и может быть, даже место для “практического эксперимента” в портфеле. Однако не стоит слепо верить в её безоговорочную эффективность.

#инструкции

Правило 80/20 было разработано Вильфредо Парето — итальянским инженером, экономистом и социологом. Эта идея пришла в его голову во время работы в саду. Парето заметил, что 20% стручков гороха, которые он посадил, приносили 80% урожая. После этого Парето продвинул эту идею еще на один шаг вперед и подсчитал, что 80% богатств всей Италии принадлежит всего 20% её населения.

С тех пор правило 80/20 распространилось на многие другие сферы жизни, например:

• В бизнесе 80% прибыли поступает от 20% клиентов.

• В тайм-менеджменте 20% труда обеспечивают 80% результата, но остальные 20% результата требуют 80% общих затрат.

• И даже в банальных вещах — в сфере личной гигиены люди носят 20% одежды 80% времени.

Говоря проще, 80/20 представляет собой концепцию, которая гласит, что во многих сферах жизни 80% результата происходит от 20% причин. Применив этот принцип к инвестициям вы можете сами убедиться, что вне зависимости от количества позиций в портфеле, примерно 80% доходности генерируют всего 20% активов.

Вы можете потратить бесчисленное количество часов, пытаясь выбрать акции перспективных компаний. Можно действовать гораздо проще — использовать правило 80/20. Для этого необходимо периодически делать 3 простых шага:

№ 1. Определиться с распределением веса акций в портфеле. Допустим, весь портфель состоит из акций 20-ти компаний с удельным весом по 5% каждая.

№ 2. Определить акции компаний, которые год за годом генерируют доходность своим акционерам выше рынка. Допустим, это Nvidia, Amazon и Facebook.

Тут может возникнуть соблазн купить акции, торгующихся на своих минимальных за несколько лет уровнях. Однако подумайте хорошо — стоит ли инвестировать в такие компании? Другими словами — не пытайтесь найти падшие акции, которые могут принести вам “иксы”. Скорее всего, вы их не найдете.

№ 3. Все что вам остается делать после формирования портфеля — регулярно проводить ребалансировку.

Стоит отметить, что принцип 80/20 в инвестировании — это одна из возможных стратегий. Безусловно, она заслуживает изучения и может быть, даже место для “практического эксперимента” в портфеле. Однако не стоит слепо верить в её безоговорочную эффективность.

#инструкции

{kind=link}

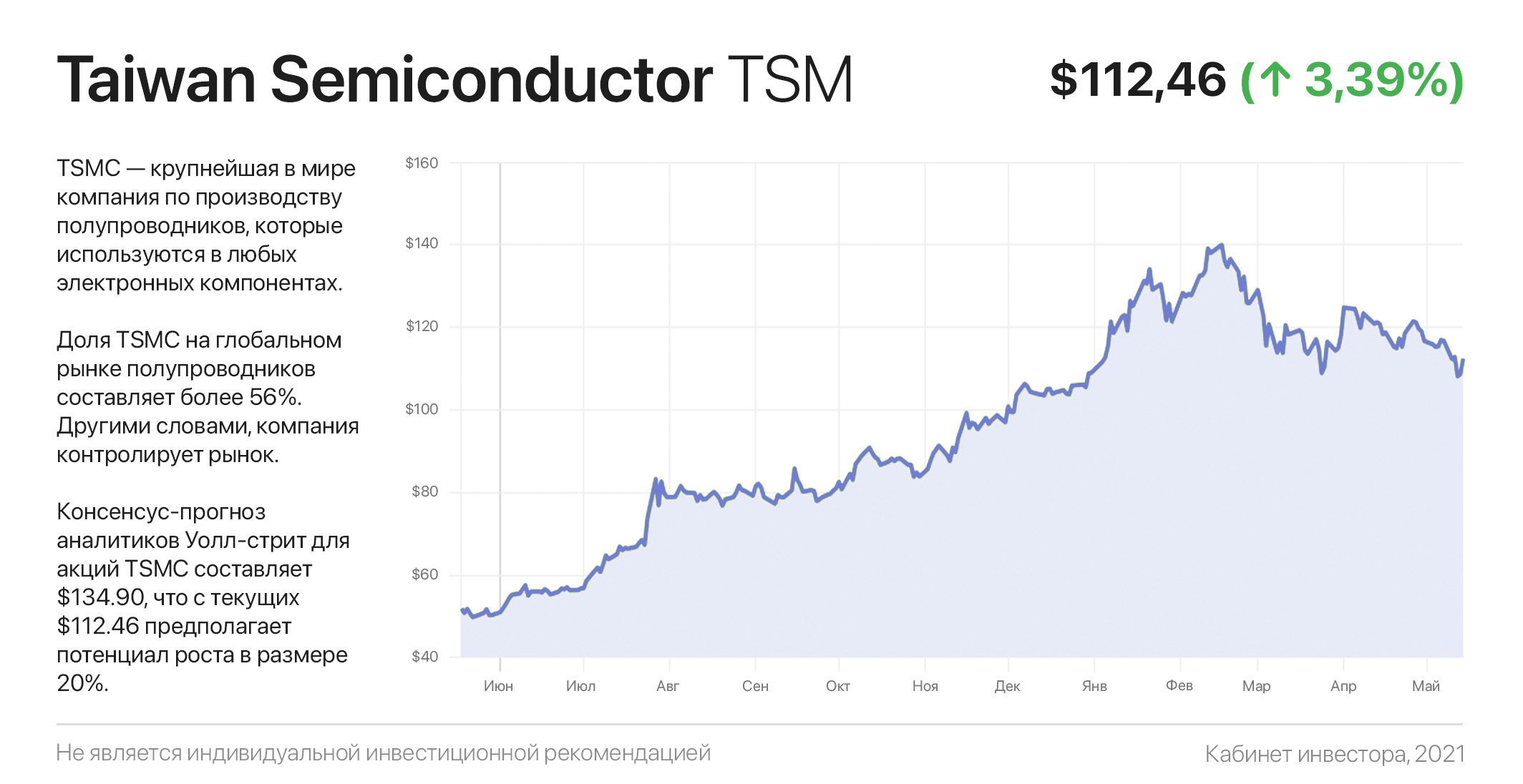

Taiwan Semiconductor: “идеальный шторм” для лидера полупроводниковой промышленности

TSMC — крупнейшая в мире компания по производству полупроводников, которые используются в любых электронных компонентах — от ПК и космических кораблей, до вашего смартфона, Xbox и умной лампочки. Доля TSMC на глобальном рынке полупроводников составляет более 56%. Другими словами, компания контролирует рынок.

TSMC является контрактным производителем (т.н. foundry) и выпускает продукцию исключительно под заказ для чипмейкеров-разработчиков микросхем, не имеющих собственное производство (fables). У компании выдающаяся клиентская база, включая Apple, Nvidia, AMD и Qualcomm, которые стремятся применить передовые технологические процессы в своих полупроводниковых устройствах.

2020 год стал началом эры глобального дефицита полупроводников. Буквально каждую неделю заголовки СМИ пестрят новостями об остановке производств автомобильными компаниями, производителями ПК и прочих электронных устройств по причине нехватки микросхем. Неясно, почему полупроводниковая промышленность не подумала об этом заранее и как обычно, всё списали на пандемию.

В итоге реальные производители полупроводников, имеющие собственное производство (TSMC, Samsung и даже отстающий старичок Intel), попали в “идеальный шторм”: не успела TSMC утвердить инвестпроект строительства нового завода в Аризоне, как выстроилась очередь заказчиков, желающих забронировать проектируемые мощности под производство своей продукции.

У TSMC крепкий баланс и отрицательный чистый долг. Маржинальность бизнеса — самая высокая в отрасли: валовая, операционная и чистая рентабельность составляют 53%, 43% и 39% соответственно. Последние 3 года выручка компании росла средними темпами по 20%, но за 2020 год рост ускорился до 33% г/г.

С учетом консервативного прогноза выручки компании в 2021 году в размере $56,24 млрд, что предполагает ее рост на 17%, TSMC торгуется с форвардным Р/S 9,2х (показатель отражает, сколько платит инвестор за единицу выручки).

Оценка кусается, но для долгосрочных инвесторов есть повод для оптимизма: по прогнозам аналитиков, через 3 года выручка компании вырастет на 60% с текущих и достигнет $76,5 млрд — невероятно хорошо для производственной компании с капитализацией в полтриллиона долларов.

Консенсус-прогноз аналитиков Уолл-стрит для акций TSMC составляет $134.90, что с текущих $112.46 предполагает потенциал роста в размере 20%. Из 29 аналитиков 27 — рекомендует покупать акции TSMC, 1 — держать и 1 — продавать.

Мир семимильными шагами идет цифровой трансформации. Можно сказать, что наше будущее — это непрерывная цифровая трансформация. Цифровая трансформация — это полупроводники. Полупроводники — это TSMC. В итоге как не крути, TSMC = будущее.

#инструкции

TSMC — крупнейшая в мире компания по производству полупроводников, которые используются в любых электронных компонентах — от ПК и космических кораблей, до вашего смартфона, Xbox и умной лампочки. Доля TSMC на глобальном рынке полупроводников составляет более 56%. Другими словами, компания контролирует рынок.

TSMC является контрактным производителем (т.н. foundry) и выпускает продукцию исключительно под заказ для чипмейкеров-разработчиков микросхем, не имеющих собственное производство (fables). У компании выдающаяся клиентская база, включая Apple, Nvidia, AMD и Qualcomm, которые стремятся применить передовые технологические процессы в своих полупроводниковых устройствах.

2020 год стал началом эры глобального дефицита полупроводников. Буквально каждую неделю заголовки СМИ пестрят новостями об остановке производств автомобильными компаниями, производителями ПК и прочих электронных устройств по причине нехватки микросхем. Неясно, почему полупроводниковая промышленность не подумала об этом заранее и как обычно, всё списали на пандемию.

В итоге реальные производители полупроводников, имеющие собственное производство (TSMC, Samsung и даже отстающий старичок Intel), попали в “идеальный шторм”: не успела TSMC утвердить инвестпроект строительства нового завода в Аризоне, как выстроилась очередь заказчиков, желающих забронировать проектируемые мощности под производство своей продукции.

У TSMC крепкий баланс и отрицательный чистый долг. Маржинальность бизнеса — самая высокая в отрасли: валовая, операционная и чистая рентабельность составляют 53%, 43% и 39% соответственно. Последние 3 года выручка компании росла средними темпами по 20%, но за 2020 год рост ускорился до 33% г/г.

С учетом консервативного прогноза выручки компании в 2021 году в размере $56,24 млрд, что предполагает ее рост на 17%, TSMC торгуется с форвардным Р/S 9,2х (показатель отражает, сколько платит инвестор за единицу выручки).

Оценка кусается, но для долгосрочных инвесторов есть повод для оптимизма: по прогнозам аналитиков, через 3 года выручка компании вырастет на 60% с текущих и достигнет $76,5 млрд — невероятно хорошо для производственной компании с капитализацией в полтриллиона долларов.

Консенсус-прогноз аналитиков Уолл-стрит для акций TSMC составляет $134.90, что с текущих $112.46 предполагает потенциал роста в размере 20%. Из 29 аналитиков 27 — рекомендует покупать акции TSMC, 1 — держать и 1 — продавать.

Мир семимильными шагами идет цифровой трансформации. Можно сказать, что наше будущее — это непрерывная цифровая трансформация. Цифровая трансформация — это полупроводники. Полупроводники — это TSMC. В итоге как не крути, TSMC = будущее.

#инструкции

{kind=link}

“Чёрная метка” для Кэти Вуд. Что происходит с Ark Invest

Гуру фондового рынка Кэти Вуд, которую еще недавно возносили чуть ли не выше Баффета, за последние 3 месяца стала “злобным мемом” среди инвесторов.

Всё больше звучат мнения, что покупка убыточных компаний по сказочным мультипликаторам и их последующий рост на десятки процентов — не признак великого гения, а “одураченность случайностью”. Мол, перепутали гениальность с сильнейшим бычьим рынком в послевоенной истории США.

Поводом стало падение фондов из семейства Ark Invest на 30-40% с уровней середины февраля, включая флагманский ARKK. У многих инвесторов вызывают удивление непоследовательные сделки Ark Invest. Приобретя крупные пакеты акций в различных компаниях, спустя несколько недель Вуд продает их в убыток тогда, когда любой инвестор воспользуется просадкой и напротив, будет докупать.

В числе наглядных примеров: Regeneron Pharmaceuticals, Baidu, Exact Sciences, Virgin Galactic и еще несколько имен. И дело не в плохих квартальных отчетах:

• Во-первых, один квартальный отчет мало что говорит для долгосрочного инвестора, которым и позиционирует себя Вуд.

• Во-вторых, первые две компании отчитались великолепно.

Однако причины “нелепых” сделок более чем обоснованы: клиенты, которые зашли в фонды Кэти Вуд в конце 2020 года — в начале 2021 года несут серьезные убытки и последние 2 месяца активно выводят деньги из фондов ARK. Чтобы вернуть инвесторам деньги, Вуд и её команда вынуждены продавать активы пусть даже себе (инвесторам) в убыток.

Согласно данным Bloomberg, в настоящее время Кэти Вуд контролирует $39,7 млрд в своих биржевых фондах, по сравнению с более чем $60 млрд на пике в феврале. Инвесторы вывели более $20 млрд за менее чем 3 месяца. Это очень много, учитывая невысокую капитализацию распродаваемых Ark Invest компаний.

Вместе с тем “чёрная метка”, вынесенная инвесторами в адрес Кэти Вуд, дает отличную возможность приобрести ряд перспективных компаний с дисконтом от 20% до 50% в отдельных случаях. Несмотря на критику Кэти Вуд стоит признать, что за многими компаниями из числа её авуаров — действительно стоит будущее.

Кстати, на картинке ниже — топ-10 акций в составе её флагманского фонда Ark Innovation (ARKK).

Гуру фондового рынка Кэти Вуд, которую еще недавно возносили чуть ли не выше Баффета, за последние 3 месяца стала “злобным мемом” среди инвесторов.

Всё больше звучат мнения, что покупка убыточных компаний по сказочным мультипликаторам и их последующий рост на десятки процентов — не признак великого гения, а “одураченность случайностью”. Мол, перепутали гениальность с сильнейшим бычьим рынком в послевоенной истории США.

Поводом стало падение фондов из семейства Ark Invest на 30-40% с уровней середины февраля, включая флагманский ARKK. У многих инвесторов вызывают удивление непоследовательные сделки Ark Invest. Приобретя крупные пакеты акций в различных компаниях, спустя несколько недель Вуд продает их в убыток тогда, когда любой инвестор воспользуется просадкой и напротив, будет докупать.

В числе наглядных примеров: Regeneron Pharmaceuticals, Baidu, Exact Sciences, Virgin Galactic и еще несколько имен. И дело не в плохих квартальных отчетах:

• Во-первых, один квартальный отчет мало что говорит для долгосрочного инвестора, которым и позиционирует себя Вуд.

• Во-вторых, первые две компании отчитались великолепно.

Однако причины “нелепых” сделок более чем обоснованы: клиенты, которые зашли в фонды Кэти Вуд в конце 2020 года — в начале 2021 года несут серьезные убытки и последние 2 месяца активно выводят деньги из фондов ARK. Чтобы вернуть инвесторам деньги, Вуд и её команда вынуждены продавать активы пусть даже себе (инвесторам) в убыток.

Согласно данным Bloomberg, в настоящее время Кэти Вуд контролирует $39,7 млрд в своих биржевых фондах, по сравнению с более чем $60 млрд на пике в феврале. Инвесторы вывели более $20 млрд за менее чем 3 месяца. Это очень много, учитывая невысокую капитализацию распродаваемых Ark Invest компаний.

Вместе с тем “чёрная метка”, вынесенная инвесторами в адрес Кэти Вуд, дает отличную возможность приобрести ряд перспективных компаний с дисконтом от 20% до 50% в отдельных случаях. Несмотря на критику Кэти Вуд стоит признать, что за многими компаниями из числа её авуаров — действительно стоит будущее.

Кстати, на картинке ниже — топ-10 акций в составе её флагманского фонда Ark Innovation (ARKK).

{kind=link}

Abiomed: инвестиции в самое сердце

Abiomed работает в сегменте медицинского оборудования, уделяя особое внимание разработке и созданию линейки сердечных насосов под брендом Impella.

Миниатюрные кардионасосы со встроенным двигателем и датчиком применяются в кардиохирургии для временной имплантации непосредственно в сердце пациента; для экстренной компенсации сердечной недостаточности; а также для пациентов, которым требуется помощь в поддержке кровообращения.

Средняя цена такого “мотора” составляет около $24.000 и, помимо вопроса выживания, сокращает продолжительность госпитализации, общие медицинские затраты и вероятность необходимости пересадки сердца пациентам. Особенно это оправдано для медицинской системы США, где стоимость одного дня пребывания в палате интенсивной терапии доходит до $10.000.

Во время пандемии усилия всей медицинской системы было сосредоточено на спасении инфицированных коронавирусом, мест в больнацах нехватало, а все несрочные операции были отменены. Однако от этого проблемы сердечников только накопились.

В этих условиях неудивительно, что в 2020 году Abiomed увеличила свои продажи лишь на 1%, но огромный отложенный спрос вызовет взрывной рост продаж в 2021-2022 гг. Однако даже это не так важно для инвесторов, как долгосрочные перспективы роста.

Болезни сердца — самая распространенная причина смерти. Согласно исследованиям IHME 2019 года, во всем мире от сердечных заболеваний ежедневно умирают 48 742 человека. Эта печальная статистика наглядно демонстрирует перспективы роста адресного рынка компании.

Abiomed заявляет, что её текущий адресный рынок составляет $8 млрд (выручка в 2020 финансовом году составила $847,5 млн). Говоря проще, у Abiomed “высокий потолок” для роста. Возможно поэтому Abiomed на 92% принадлежит институциональным инвесторам, таким как Vanguard (10,6% всех акций компании) или BlackRock (9%).

С учетом консервативного прогноза выручки Abiomed в 2021 году в размере $1,02 млрд, что предполагает ее рост на 20%, Abiomed торгуется с форвардным Р/S 11,95х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для акций Abiomed составляет $390, что с текущих $274 предполагает потенциал роста в размере 42%. Из 4 аналитиков 1 — рекомендует покупать акции Abiomed, и 3 — держать, а с учетом недавней коррекции текущие ценовые уровни можно назвать привлекательными.

#инвестидеи

Abiomed работает в сегменте медицинского оборудования, уделяя особое внимание разработке и созданию линейки сердечных насосов под брендом Impella.

Миниатюрные кардионасосы со встроенным двигателем и датчиком применяются в кардиохирургии для временной имплантации непосредственно в сердце пациента; для экстренной компенсации сердечной недостаточности; а также для пациентов, которым требуется помощь в поддержке кровообращения.

Средняя цена такого “мотора” составляет около $24.000 и, помимо вопроса выживания, сокращает продолжительность госпитализации, общие медицинские затраты и вероятность необходимости пересадки сердца пациентам. Особенно это оправдано для медицинской системы США, где стоимость одного дня пребывания в палате интенсивной терапии доходит до $10.000.

Во время пандемии усилия всей медицинской системы было сосредоточено на спасении инфицированных коронавирусом, мест в больнацах нехватало, а все несрочные операции были отменены. Однако от этого проблемы сердечников только накопились.

В этих условиях неудивительно, что в 2020 году Abiomed увеличила свои продажи лишь на 1%, но огромный отложенный спрос вызовет взрывной рост продаж в 2021-2022 гг. Однако даже это не так важно для инвесторов, как долгосрочные перспективы роста.

Болезни сердца — самая распространенная причина смерти. Согласно исследованиям IHME 2019 года, во всем мире от сердечных заболеваний ежедневно умирают 48 742 человека. Эта печальная статистика наглядно демонстрирует перспективы роста адресного рынка компании.

Abiomed заявляет, что её текущий адресный рынок составляет $8 млрд (выручка в 2020 финансовом году составила $847,5 млн). Говоря проще, у Abiomed “высокий потолок” для роста. Возможно поэтому Abiomed на 92% принадлежит институциональным инвесторам, таким как Vanguard (10,6% всех акций компании) или BlackRock (9%).

С учетом консервативного прогноза выручки Abiomed в 2021 году в размере $1,02 млрд, что предполагает ее рост на 20%, Abiomed торгуется с форвардным Р/S 11,95х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для акций Abiomed составляет $390, что с текущих $274 предполагает потенциал роста в размере 42%. Из 4 аналитиков 1 — рекомендует покупать акции Abiomed, и 3 — держать, а с учетом недавней коррекции текущие ценовые уровни можно назвать привлекательными.

#инвестидеи

{kind=link}

Как Уоррен Баффет стал продавцом: разбираем последние изменения в портфеле

По мере того, как мир начинает выходить из режима изоляции, институциональные инвесторы активно ребалансируют свои портфели. Посмотрим, какие изменения претерпел портфель финансового конгломерата Berkshire Hathaway, управляемого легендарным Уорреном Баффетом.

По итогам 1 квартала 2021 года стоимость портфеля Berkshire Hathaway незначительно увеличилась с $270 млрд до $270,44 млрд. На первые 5 позиций приходится 3/4 портфеля: Apple, Bank of America, American Express, Coca-Cola и Kraft Heinz.

Несмотря на пристрастие Уоррен Баффет к долгосрочным инвестициям (мы все помним его изречение, что предпочтительный для него период владения бизнесом — вечность), кризис 2020 года научил Баффета и его неповоротливый конгломерат Berkshire Hathaway действовать быстро. Особенно в те моменты, когда ставка не оправдывает ожидания.

Из официальных документов Berkshire Hathaway стало известно, что финансовый конгломерат почти полностью ликвидировал оставшийся пакет в Wells Fargo, а также сократил более чем на 50% свою долю в Chevron и в Merck.

Реконструкцию своих активов в финансовом секторе компания Баффета начала еще в прошлом году, увеличив долю в Bank of America до 39,1 млрд, но полностью избавившись от акций JPMorgan и Goldman Sachs. Десятилетние инвестиции в Wells Fargo, которые когда-то считались крупнейшей ставкой Баффета, в последние годы активно сокращаются и на конец 1-го квартала составляют скромные $26,4 млн.

Стоит признать, что Wells Fargo — действительно проблемный актив: в начале 2018 года ФРС ограничила общие активы банка до $1,95 трлн из-за ряда злоупотреблений (открытие миллионов фальшивых клиентских счетов) и пока нет ясности, когда это “эмбарго” снимут.

Продажи Merck и Chevron выбиваются из концепции Баффета о “вечном периоде владения”, поскольку обе компании Berkshire приобрела в первой и во второй половине 2020 года соответственно. Более того, в целях конспирации Berkshire засекретила покупку Chevron двумя кварталами ранее, согласовав с SEC возможность “конфиденциального раскрытия”.

Единственной крупной покупкой Berkshire стали акции “близкой по духу” страховой компании Aon на сумму почти $1 млрд. В итоге, в 1 квартале Berkshire стал чистым продавцом на сумму $4 млрд. Видимо, осторожный инвестор не видит на фондовом рынке более привлекательных идей, чем обратный выкуп собственных акций: в 1 кв. Berkshire выкупила 27,5 млн акций класса B на $6,57 млрд.

По мере того, как мир начинает выходить из режима изоляции, институциональные инвесторы активно ребалансируют свои портфели. Посмотрим, какие изменения претерпел портфель финансового конгломерата Berkshire Hathaway, управляемого легендарным Уорреном Баффетом.

По итогам 1 квартала 2021 года стоимость портфеля Berkshire Hathaway незначительно увеличилась с $270 млрд до $270,44 млрд. На первые 5 позиций приходится 3/4 портфеля: Apple, Bank of America, American Express, Coca-Cola и Kraft Heinz.

Несмотря на пристрастие Уоррен Баффет к долгосрочным инвестициям (мы все помним его изречение, что предпочтительный для него период владения бизнесом — вечность), кризис 2020 года научил Баффета и его неповоротливый конгломерат Berkshire Hathaway действовать быстро. Особенно в те моменты, когда ставка не оправдывает ожидания.

Из официальных документов Berkshire Hathaway стало известно, что финансовый конгломерат почти полностью ликвидировал оставшийся пакет в Wells Fargo, а также сократил более чем на 50% свою долю в Chevron и в Merck.

Реконструкцию своих активов в финансовом секторе компания Баффета начала еще в прошлом году, увеличив долю в Bank of America до 39,1 млрд, но полностью избавившись от акций JPMorgan и Goldman Sachs. Десятилетние инвестиции в Wells Fargo, которые когда-то считались крупнейшей ставкой Баффета, в последние годы активно сокращаются и на конец 1-го квартала составляют скромные $26,4 млн.

Стоит признать, что Wells Fargo — действительно проблемный актив: в начале 2018 года ФРС ограничила общие активы банка до $1,95 трлн из-за ряда злоупотреблений (открытие миллионов фальшивых клиентских счетов) и пока нет ясности, когда это “эмбарго” снимут.

Продажи Merck и Chevron выбиваются из концепции Баффета о “вечном периоде владения”, поскольку обе компании Berkshire приобрела в первой и во второй половине 2020 года соответственно. Более того, в целях конспирации Berkshire засекретила покупку Chevron двумя кварталами ранее, согласовав с SEC возможность “конфиденциального раскрытия”.

Единственной крупной покупкой Berkshire стали акции “близкой по духу” страховой компании Aon на сумму почти $1 млрд. В итоге, в 1 квартале Berkshire стал чистым продавцом на сумму $4 млрд. Видимо, осторожный инвестор не видит на фондовом рынке более привлекательных идей, чем обратный выкуп собственных акций: в 1 кв. Berkshire выкупила 27,5 млн акций класса B на $6,57 млрд.

{kind=link}

Qualcomm: чем интересны акции и почему действовать пора уже сейчас

Qualcomm — ведущий разработчик и производитель чипов, применяемых в мобильных телефонах, ноутбуках, сетевом оборудовании, автомобилях и прочих гаджетах.

Компания обладает уникальной бизнес-моделью: сегмент CDMA Technologies разрабатывает и производит интегральные схемы и системное ПО, тогда как второй сегмент — Technology Licensing — занимается лицензированием, обеспечивая большую часть прибыли (56%).

Говоря проще — QCOM разрешает сторонним производителям производить чипы по своим запатентованным технологиям, но продавать произведенную продукцию позволено только тем клиентам, которые купили лицензию у QCOM.

На исследования и разработки Qualcomm ежегодно инвестирует от $5,5 млрд до $6,0 млрд в год. В итоге в портфеле компании более 140 тысяч патентов, которые позволяют ей доминировать в своем сегменте и получать отчисления за каждый продукт, произведенный по её технологиям.

С февраля 2021 года акции QCOM прошли серьезную коррекцию на фоне ротации активов в циклические компании. Вчерашнее снижение доходности долгосрочных трежериз и синхронный мощный выкуп Nasdaq на 1,9% намекает на возвращение интереса инвесторов к акциям технологического сектора.

С учетом прогнозируемой в 2021 году чистой прибыли на акцию в размере $7,80 (EPS), что предполагает ее рост на невероятные 86%, Qualcomm торгуется с форвардным Р/Е 17х, что более чем на 30% ниже средних оценок по отрасли.

Достаточно консервативный консенсус-прогноз аналитиков Уолл-стрит для акций Qualcomm составляет $170,62, что с текущих $132,64 предполагает потенциал роста в размере 28,6%. Из 15 аналитиков 8 — рекомендует покупать акции Qualcomm, 6 — держать и 1 — продавать.

Осторожный прогноз обусловлен кризисом в цепочке поставок полупроводников — аналитики опасаются, что из-за дефицита чипов контрактные производители TSMC и Samsung не смогут в полной мере выполнить заказы Qualcomm.

Однако, проблема дефицита чипов — временная (кстати, как на этом заработать и акции TSMC подробнее разбирали тут), а надолго на текущих уровнях котировки Qualcomm вряд ли задержатся.

#инвестидеи

Qualcomm — ведущий разработчик и производитель чипов, применяемых в мобильных телефонах, ноутбуках, сетевом оборудовании, автомобилях и прочих гаджетах.

Компания обладает уникальной бизнес-моделью: сегмент CDMA Technologies разрабатывает и производит интегральные схемы и системное ПО, тогда как второй сегмент — Technology Licensing — занимается лицензированием, обеспечивая большую часть прибыли (56%).

Говоря проще — QCOM разрешает сторонним производителям производить чипы по своим запатентованным технологиям, но продавать произведенную продукцию позволено только тем клиентам, которые купили лицензию у QCOM.

На исследования и разработки Qualcomm ежегодно инвестирует от $5,5 млрд до $6,0 млрд в год. В итоге в портфеле компании более 140 тысяч патентов, которые позволяют ей доминировать в своем сегменте и получать отчисления за каждый продукт, произведенный по её технологиям.

С февраля 2021 года акции QCOM прошли серьезную коррекцию на фоне ротации активов в циклические компании. Вчерашнее снижение доходности долгосрочных трежериз и синхронный мощный выкуп Nasdaq на 1,9% намекает на возвращение интереса инвесторов к акциям технологического сектора.

С учетом прогнозируемой в 2021 году чистой прибыли на акцию в размере $7,80 (EPS), что предполагает ее рост на невероятные 86%, Qualcomm торгуется с форвардным Р/Е 17х, что более чем на 30% ниже средних оценок по отрасли.

Достаточно консервативный консенсус-прогноз аналитиков Уолл-стрит для акций Qualcomm составляет $170,62, что с текущих $132,64 предполагает потенциал роста в размере 28,6%. Из 15 аналитиков 8 — рекомендует покупать акции Qualcomm, 6 — держать и 1 — продавать.

Осторожный прогноз обусловлен кризисом в цепочке поставок полупроводников — аналитики опасаются, что из-за дефицита чипов контрактные производители TSMC и Samsung не смогут в полной мере выполнить заказы Qualcomm.

Однако, проблема дефицита чипов — временная (кстати, как на этом заработать и акции TSMC подробнее разбирали тут), а надолго на текущих уровнях котировки Qualcomm вряд ли задержатся.

#инвестидеи

{kind=link}

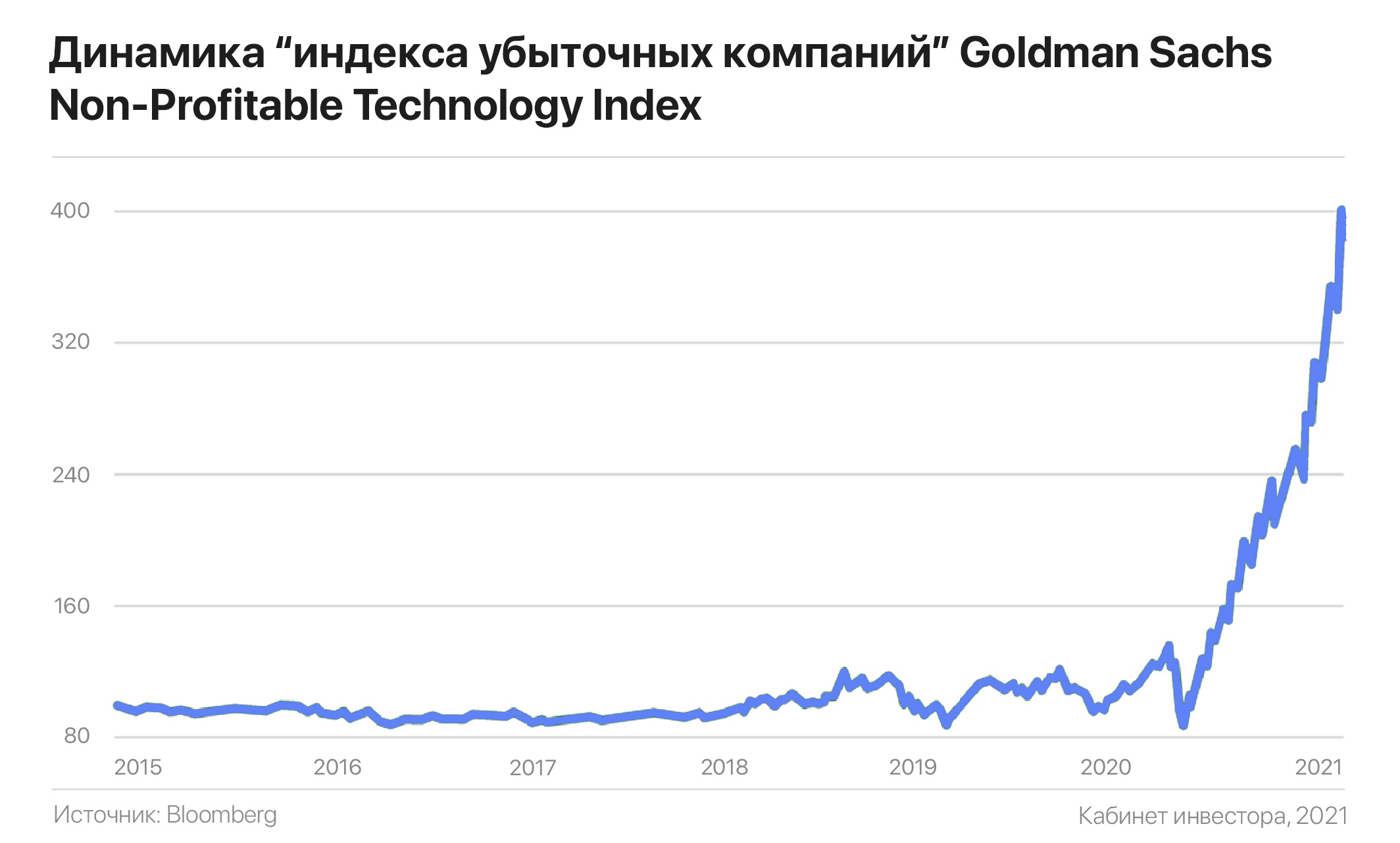

Терять нужно уметь: почему акции убыточных компаний растут на сотни процентов

Прибыль имеет решающее значение для роста любого бизнеса, однако акции многих крупнейших технологических компаний растут, когда компании фактически работают в убыток. Например, Cloudflare и Crowdstrike Holdings несут миллионы убытков, но их акции с даты IPO выросли на 315% и 260% соответственно.

Быстрый рост технологического сектора — одна из причин, по которой инвесторы готовы вкладывать свои деньги в убыточные компании. По этой же причине классические принципы стоимостного инвестирования в стиле Грэма или Баффета в отношении быстрорастущих технологических компаний не работают.

Вместо этого инвесторы оценивают революционность продукта компании, его эксклюзивность и конкурентные преимущества, а также темпы роста продаж и клиентской базы.

Например, у NIO есть огромное количество заказов на её люксовые электрические внедорожники и растущие производственные мощности, что в совокупности обеспечивает рост продаж по 120% г/г. А услуга сдачи аккумуляторной батареи в аренду по подписке и возможность её 60-секундной замены на заряжённую на автоматизированных “заправках” — является конкурентным преимуществом компании на ближайшие пару лет.

Занимающаяся кибербезопасностью Palo Alto Networks находится в аналогичном положении, имея значительную клиентскую базу и расширяющийся перечень услуг, но все еще генерируя убытки.

Перед инвестированием в подобные компании необходимо обращать внимание на текущую оценку и рыночный потенциал. Для этого не существует универсального метода, но во всех случаях необходимо учитывать прогнозы будущих доходов компании и темпы их ожидаемого роста. А для получения представления об общем финансовом состоянии бизнеса — отношение долга к свободному денежному потоку.

Следует помнить, что способность поддерживать высокую оценку на фоне потери денег — это привилегия, предоставляемая компаниям в сфере технологий, биотехнологий и других горячих отраслей до тех пор, пока растут их продажи или операционные показатели, такие как количество подписчиков, абонентов или клиентов.

Как только темпы роста замедлятся, или в случае потери инвесторами уверенности в долгосрочном потенциале роста компании и её целевой отрасли — эта привилегия может исчезнуть довольно быстро, а оценка — спуститься на Землю.

#инструкции

Прибыль имеет решающее значение для роста любого бизнеса, однако акции многих крупнейших технологических компаний растут, когда компании фактически работают в убыток. Например, Cloudflare и Crowdstrike Holdings несут миллионы убытков, но их акции с даты IPO выросли на 315% и 260% соответственно.

Быстрый рост технологического сектора — одна из причин, по которой инвесторы готовы вкладывать свои деньги в убыточные компании. По этой же причине классические принципы стоимостного инвестирования в стиле Грэма или Баффета в отношении быстрорастущих технологических компаний не работают.

Вместо этого инвесторы оценивают революционность продукта компании, его эксклюзивность и конкурентные преимущества, а также темпы роста продаж и клиентской базы.

Например, у NIO есть огромное количество заказов на её люксовые электрические внедорожники и растущие производственные мощности, что в совокупности обеспечивает рост продаж по 120% г/г. А услуга сдачи аккумуляторной батареи в аренду по подписке и возможность её 60-секундной замены на заряжённую на автоматизированных “заправках” — является конкурентным преимуществом компании на ближайшие пару лет.

Занимающаяся кибербезопасностью Palo Alto Networks находится в аналогичном положении, имея значительную клиентскую базу и расширяющийся перечень услуг, но все еще генерируя убытки.

Перед инвестированием в подобные компании необходимо обращать внимание на текущую оценку и рыночный потенциал. Для этого не существует универсального метода, но во всех случаях необходимо учитывать прогнозы будущих доходов компании и темпы их ожидаемого роста. А для получения представления об общем финансовом состоянии бизнеса — отношение долга к свободному денежному потоку.

Следует помнить, что способность поддерживать высокую оценку на фоне потери денег — это привилегия, предоставляемая компаниям в сфере технологий, биотехнологий и других горячих отраслей до тех пор, пока растут их продажи или операционные показатели, такие как количество подписчиков, абонентов или клиентов.

Как только темпы роста замедлятся, или в случае потери инвесторами уверенности в долгосрочном потенциале роста компании и её целевой отрасли — эта привилегия может исчезнуть довольно быстро, а оценка — спуститься на Землю.

#инструкции

{kind=link}

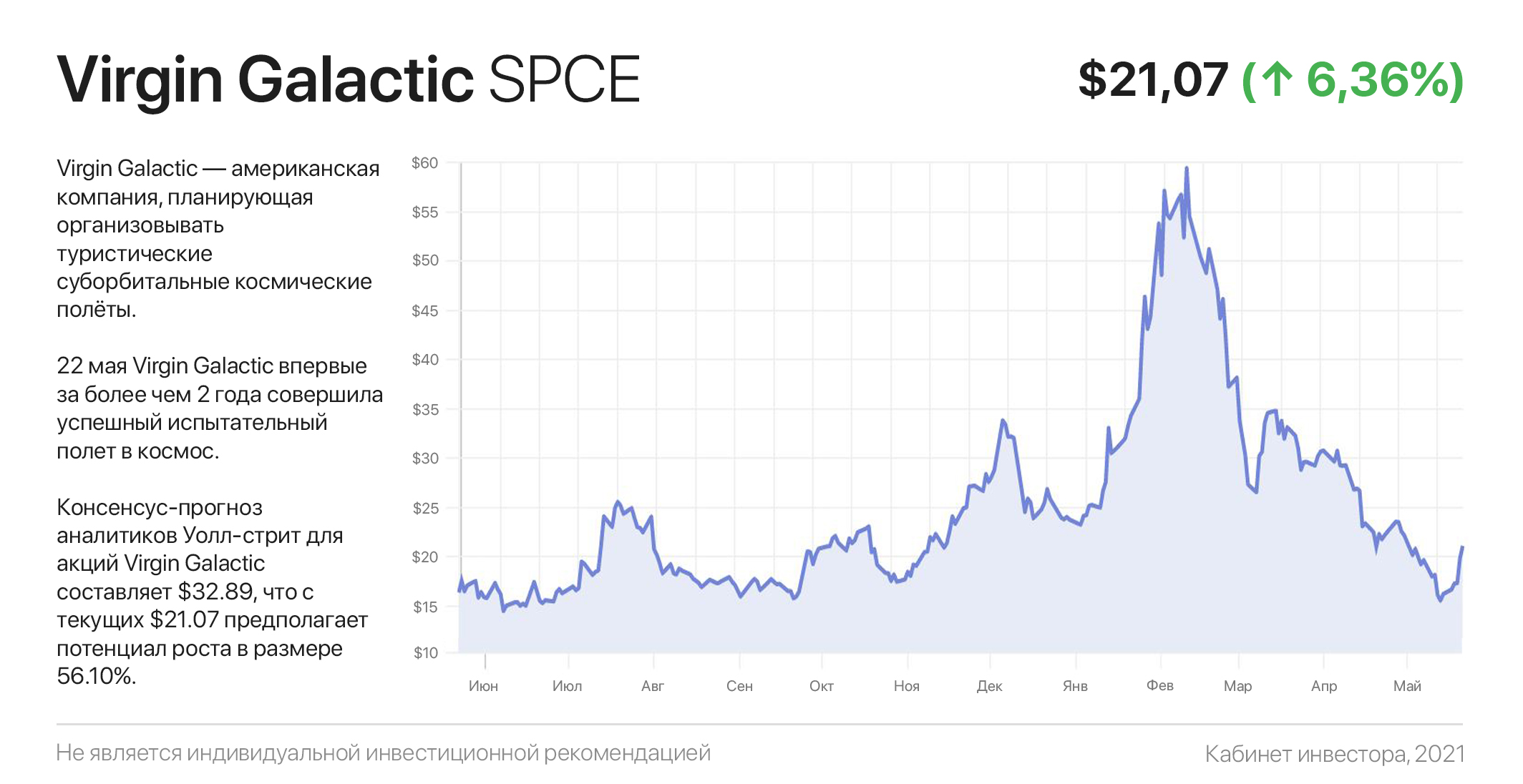

Virgin Galactic: полетят ли акции “в космос” вслед за космолетом

22 мая Virgin Galactic обрадовала своих акционеров и впервые за более чем 2 года совершила успешный испытательный полет в космос, чем стала на шаг ближе к коммерческим запускам.

Космолёт VSS Unity развил трехкратную скорость звука (3 маха) после расстыковки с самолетом-носителем и достиг космоса на высоте 55,45 миль (89,2 км), после чего приземлиться на космодроме Америка. Корабль нёс исследовательский груз в рамках программы Flight Opportunities для NASA.

В последнее время Virgin Galactic столкнулась с рядом проблем, которые сподвигли нетерпеливых и “плечевых” инвесторов выставить акции компании на распродажу. Речь идет о 2-х неудачных тестовых полетах в 2019 и 2020 годах и последовавшая за этим серия переносов очередных лётных испытаний.

Субботний успех Virgin Galactic открыл путь к финальному испытательному полету, после которого компания сможет начать готовить коммерческий полёт. Virgin доказала свою компетенцию и теперь имеет шансы вернуться к ранее заявленному Бренсоном графику, предусматривающего продажу билетов этим летом.

Несмотря на возврат Virgin Galactic в гонку космического туризма, она находится в числе аутсайдеров: Blue Origin Джеффа Безоса планирует запустить свою первую миссию с экипажем уже в июле, а SpaceX уже доставляет астронавтов на МКС и имеет контракт с NASA на $2,9 млрд в рамках программы высадки людей на Луне.

Однако ни Blue Origin, ни SpaceX недоступны частному инвестору. Утечка информации в конце прошлой недели о планирующемся полете вновь разожгла бычий сантимент в отношении Virgin Galactic: на прошлой неделе акции компании выросли на 30%.

Кроме того, в пятницу UBS (крупнейший швейцарский банк) опубликовал оптимистичную ноту, которой повысил рейтинг акций SPCE до "покупать" и установил целевую цену $36 на горизонте года.

Аналитики с Уолл-стрит также полны оптимизма: целевая цена для акций Virgin Galactic составляет $32,89, что с текущих $21,07 предполагает потенциал роста в размере 56,10%. Из 9 аналитиков 5 — рекомендует покупать акции Virgin Galactic и 4 — держать.

Хотя с наибольшей долей вероятности акции “Гали” (так между собой инвесторы прозвали Virgin Galactic) теперь начнут отвоёвывать ранее понесённые потери, стоит помнить о высоких рисках, неразрывно связанных с инвестициями в SPCE. К слову, ранее подобный сценарий мы уже разбирали.

#инвестидеи

22 мая Virgin Galactic обрадовала своих акционеров и впервые за более чем 2 года совершила успешный испытательный полет в космос, чем стала на шаг ближе к коммерческим запускам.

Космолёт VSS Unity развил трехкратную скорость звука (3 маха) после расстыковки с самолетом-носителем и достиг космоса на высоте 55,45 миль (89,2 км), после чего приземлиться на космодроме Америка. Корабль нёс исследовательский груз в рамках программы Flight Opportunities для NASA.

В последнее время Virgin Galactic столкнулась с рядом проблем, которые сподвигли нетерпеливых и “плечевых” инвесторов выставить акции компании на распродажу. Речь идет о 2-х неудачных тестовых полетах в 2019 и 2020 годах и последовавшая за этим серия переносов очередных лётных испытаний.

Субботний успех Virgin Galactic открыл путь к финальному испытательному полету, после которого компания сможет начать готовить коммерческий полёт. Virgin доказала свою компетенцию и теперь имеет шансы вернуться к ранее заявленному Бренсоном графику, предусматривающего продажу билетов этим летом.

Несмотря на возврат Virgin Galactic в гонку космического туризма, она находится в числе аутсайдеров: Blue Origin Джеффа Безоса планирует запустить свою первую миссию с экипажем уже в июле, а SpaceX уже доставляет астронавтов на МКС и имеет контракт с NASA на $2,9 млрд в рамках программы высадки людей на Луне.