По стопам Уоррена Баффета: какие еще акции могли попасть в портфель Berkshire

Казалось бы, что общего может быть между акциями коммуникационного гиганта Verizon и нефтяного мейджора Chevron, кроме того, что в свой портфель их включила Berkshire Hathaway?

Однако, если присмотреться повнимательнее, общие черты становятся очевидны: обе бумаги предлагают привлекательную дивидендную доходность, обеспеченную стабильным денежным потоком.

И пускай выбор Уоррена Баффета не означает, что необходимо слепо копировать его сделки, поскольку ваши инвестиционные цели и временной горизонт могут быть совершенно разные, послужной список генерального директора Berkshire Hathaway говорит сам за себя — он умеет делать деньги.

С учетом последних критериев Баффета мы решили проанализировать S&P 500, составив список акций, которые подобно Verizon и Chevron имеют дивидендную доходность свыше 4,0%, обеспеченную форвардным свободным денежным потоком. Вот, что из этого вышло:

invcorp.ru/stocks-buffett-might-consider-buying/

#исследование

Казалось бы, что общего может быть между акциями коммуникационного гиганта Verizon и нефтяного мейджора Chevron, кроме того, что в свой портфель их включила Berkshire Hathaway?

Однако, если присмотреться повнимательнее, общие черты становятся очевидны: обе бумаги предлагают привлекательную дивидендную доходность, обеспеченную стабильным денежным потоком.

И пускай выбор Уоррена Баффета не означает, что необходимо слепо копировать его сделки, поскольку ваши инвестиционные цели и временной горизонт могут быть совершенно разные, послужной список генерального директора Berkshire Hathaway говорит сам за себя — он умеет делать деньги.

С учетом последних критериев Баффета мы решили проанализировать S&P 500, составив список акций, которые подобно Verizon и Chevron имеют дивидендную доходность свыше 4,0%, обеспеченную форвардным свободным денежным потоком. Вот, что из этого вышло:

invcorp.ru/stocks-buffett-might-consider-buying/

#исследование

Вечно тонущий доллар или сколько стоят 100 долларов столетней давности сегодня

Нулевые процентные ставки, огромные пакеты денежно-фискальных стимулов и рост денежной массы способствовали снижению доллара США по отношению к валютам других развитых экономик с апреля 2020 года.

Снижение доллара отражается по всему миру и способствует продолжению глобального ралли, которое привело к росту цен на всё: от фондового рынка до золота, углеводородов и металлов.

Согласно результатам недавнего опроса Bloomberg, более двух третей аналитиков заявили, что доллар США продолжит падать, поскольку ожидаемый пакет экономической помощи в размере $1,9 трлн дополнительно увеличит и без того раздутую денежную массу. Кроме того, отрицательная реальная доходность заставляет инвесторов выходить из казначейских облигаций и искать альтернативы в других активах.

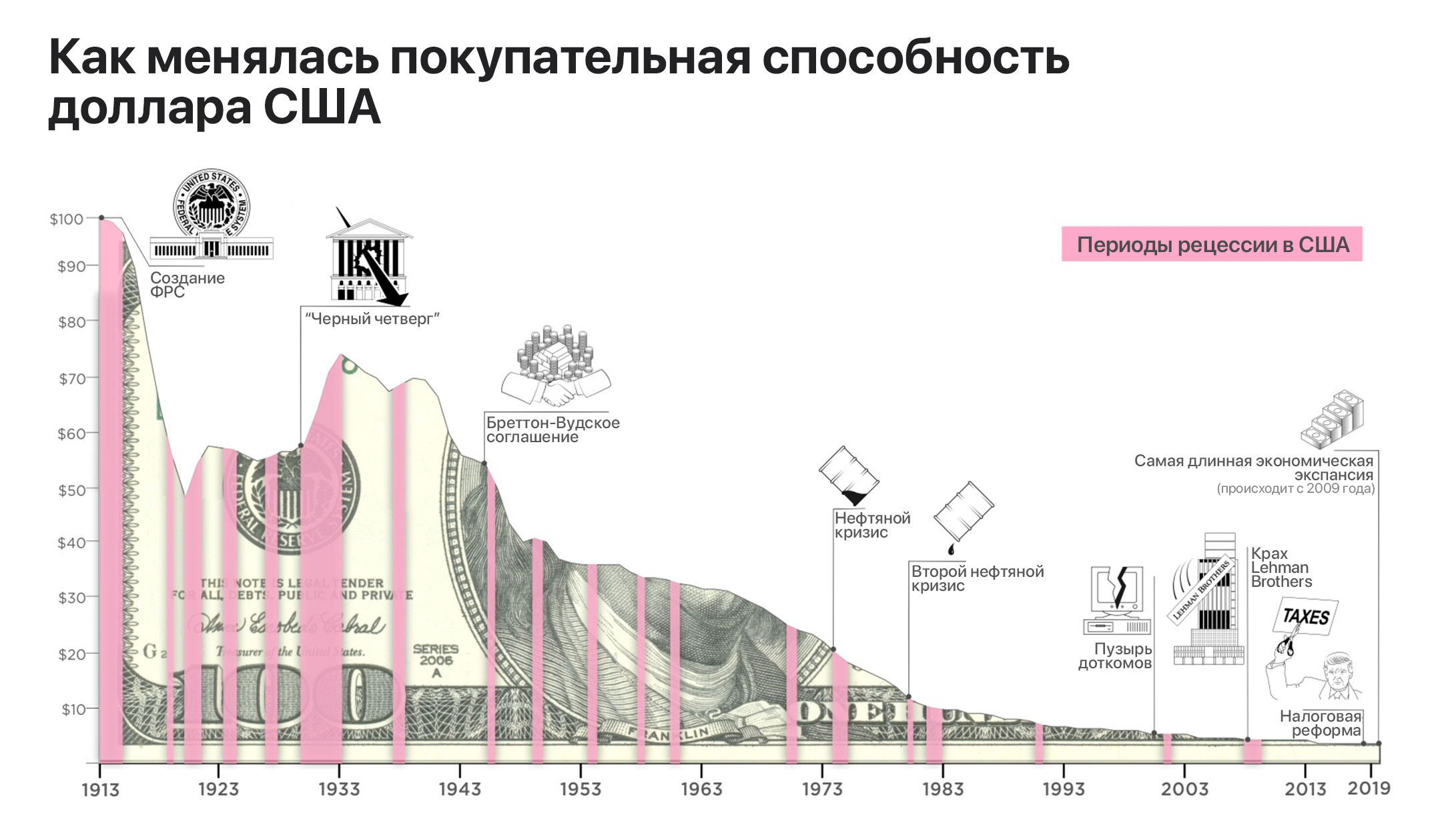

Не секрет, что сегодня на $100 вы сможете приобрести куда меньше, чем 100 лет назад. Причины этому — инфляция и изменение покупательной способности валюты. В конечном итоге не столь важно, сколько у тебя денег в кармане, как то, что на эти деньги можно себе позволить.

Несмотря на то, что покупательная способность доллара росла с 1920 года, она никогда не превосходила покупательную способность валюты в 1913 году, в конечном итоге временами уходя в "пике”. Если представить, что сегодня вы могли бы обменять доллары столетней давности на современные, то за старые 100 долларов вы получили бы 1343 современных доллара США. Кстати, провести такой гипотетический расчет можно на этом сайте.

Почему так происходит

Дешевеющий доллар делает продукцию американских экспортеров более конкурентоспособной в других странах и позволяет им извлекать дополнительную прибыль за счет увеличения объемов экспорта.

Снижение доллара откликается ростом цен на сырьевые товары, исторически оцениваемое в американской валюте. В свою очередь, рост цен на сырье провоцирует рост инфляции, что еще сильнее снижает покупательскую способность американской валюты.

Более слабый доллар также является благоприятным фактором для развивающихся рынков, поскольку облегчает этим странам обслуживание долларовых займов и увеличивает доходам от экспорта сырьевых товаров.

Однако следует помнить, что снижение доллара не будет вечным. Хотя на длительных временных промежутках наблюдается устойчивый нисходящий тренд, кратковременный рост (от месяцев до нескольких лет) исключать нельзя.

Триггером к росту может послужить, к примеру, ужесточение денежно-кредитной политики ФРС, неопределенность на рынке и глобальный уход инвесторов от риска, поскольку доллар США все еще считается лучшим убежищем для капитала.

Ну а на картинке ниже - динамика снижения покупательной способности американской валюты с 1913 по 2019 годы.

Нулевые процентные ставки, огромные пакеты денежно-фискальных стимулов и рост денежной массы способствовали снижению доллара США по отношению к валютам других развитых экономик с апреля 2020 года.

Снижение доллара отражается по всему миру и способствует продолжению глобального ралли, которое привело к росту цен на всё: от фондового рынка до золота, углеводородов и металлов.

Согласно результатам недавнего опроса Bloomberg, более двух третей аналитиков заявили, что доллар США продолжит падать, поскольку ожидаемый пакет экономической помощи в размере $1,9 трлн дополнительно увеличит и без того раздутую денежную массу. Кроме того, отрицательная реальная доходность заставляет инвесторов выходить из казначейских облигаций и искать альтернативы в других активах.

Не секрет, что сегодня на $100 вы сможете приобрести куда меньше, чем 100 лет назад. Причины этому — инфляция и изменение покупательной способности валюты. В конечном итоге не столь важно, сколько у тебя денег в кармане, как то, что на эти деньги можно себе позволить.

Несмотря на то, что покупательная способность доллара росла с 1920 года, она никогда не превосходила покупательную способность валюты в 1913 году, в конечном итоге временами уходя в "пике”. Если представить, что сегодня вы могли бы обменять доллары столетней давности на современные, то за старые 100 долларов вы получили бы 1343 современных доллара США. Кстати, провести такой гипотетический расчет можно на этом сайте.

Почему так происходит

Дешевеющий доллар делает продукцию американских экспортеров более конкурентоспособной в других странах и позволяет им извлекать дополнительную прибыль за счет увеличения объемов экспорта.

Снижение доллара откликается ростом цен на сырьевые товары, исторически оцениваемое в американской валюте. В свою очередь, рост цен на сырье провоцирует рост инфляции, что еще сильнее снижает покупательскую способность американской валюты.

Более слабый доллар также является благоприятным фактором для развивающихся рынков, поскольку облегчает этим странам обслуживание долларовых займов и увеличивает доходам от экспорта сырьевых товаров.

Однако следует помнить, что снижение доллара не будет вечным. Хотя на длительных временных промежутках наблюдается устойчивый нисходящий тренд, кратковременный рост (от месяцев до нескольких лет) исключать нельзя.

Триггером к росту может послужить, к примеру, ужесточение денежно-кредитной политики ФРС, неопределенность на рынке и глобальный уход инвесторов от риска, поскольку доллар США все еще считается лучшим убежищем для капитала.

Ну а на картинке ниже - динамика снижения покупательной способности американской валюты с 1913 по 2019 годы.

{kind=link}

Химия, таблетки и деньги: что выбрал Рэй Далио

Рэй Далио начал свою карьеру трейдером товарных фьючерсов на Нью-Йоркской фондовой бирже в 1971 году. Всего 4 года спустя, переманив клиентов своего бывшего работодателя, он основал в своей квартире хедж-фонд Bridgewater Associates. Теперь на Уолл-стрит следят за “каждым его шагом”.

Сегодня Bridgewater Associates - это один из крупнейших фондов в мире, управляющий активами на сумму около $140 млрд долларов, а собственный капитал Далио достиг $17 млрд.

Подводя итоги своего успеха, Далио дает инвесторам три совета: диверсифицируйте; не думайте, что растущие рынки будут расти вечно; и не следуйте за мнением большинства.

В четвертом квартале 2020 года фонд Bridgewater Associates приобрел акции 3-х новых компаний: Linde, BlackRock и AbbVie (в последней, кстати, свою долю также увеличил Уоррен Баффет). Учитывая, что все три бумаги пользуются поддержкой аналитиков с Уолл-стрит, имея потенциал роста около 17%, давайте рассмотрим эту тройку акций повнимательнее:

invcorp.ru/dalio-new-stocks/

Рэй Далио начал свою карьеру трейдером товарных фьючерсов на Нью-Йоркской фондовой бирже в 1971 году. Всего 4 года спустя, переманив клиентов своего бывшего работодателя, он основал в своей квартире хедж-фонд Bridgewater Associates. Теперь на Уолл-стрит следят за “каждым его шагом”.

Сегодня Bridgewater Associates - это один из крупнейших фондов в мире, управляющий активами на сумму около $140 млрд долларов, а собственный капитал Далио достиг $17 млрд.

Подводя итоги своего успеха, Далио дает инвесторам три совета: диверсифицируйте; не думайте, что растущие рынки будут расти вечно; и не следуйте за мнением большинства.

В четвертом квартале 2020 года фонд Bridgewater Associates приобрел акции 3-х новых компаний: Linde, BlackRock и AbbVie (в последней, кстати, свою долю также увеличил Уоррен Баффет). Учитывая, что все три бумаги пользуются поддержкой аналитиков с Уолл-стрит, имея потенциал роста около 17%, давайте рассмотрим эту тройку акций повнимательнее:

invcorp.ru/dalio-new-stocks/

В поисках альфы или как находить акции, опережающие рынок

С момента своего появления гипотезу эффективного рынка разделяли далеко не все, ведь многим управляющим удавалось и удается до сих пор опережать рынок. Тогда из доходности портфеля стали вычитать доходность рынка, а полученное значение считалось эффектом мастерства управляющего.

Но в таком случае никак не учитывалось то, что повышенная доходность могла стать следствием банального принятия на себя повышенного риска. Так или иначе, а результаты управляющего нужно было как-то отделить от премии за риск портфеля.

В 1968 г. Майкл Дженсен (американский экономист) поставил задачу измерить реальную эффективность управляющих активами с учетом рисков. Так в формуле доходности портфеля появилась еще одна переменная, которая получила название коэффициента альфа (α).

Сегодня коэффициент альфа, помимо анализа деятельности управляющих, имеет более широкое применение: она используется для определения эффективности инвестиций за определенный период времени в сравнении с эталоном, например, с индексом S&P 500. Говоря проще, альфа - это показатель способности портфеля или хедж-фонда обыграть рынок. Где ее искать и как применять этот показатель? Давайте разбираться:

invcorp.ru/what-is-alpha/

#инструкции

С момента своего появления гипотезу эффективного рынка разделяли далеко не все, ведь многим управляющим удавалось и удается до сих пор опережать рынок. Тогда из доходности портфеля стали вычитать доходность рынка, а полученное значение считалось эффектом мастерства управляющего.

Но в таком случае никак не учитывалось то, что повышенная доходность могла стать следствием банального принятия на себя повышенного риска. Так или иначе, а результаты управляющего нужно было как-то отделить от премии за риск портфеля.

В 1968 г. Майкл Дженсен (американский экономист) поставил задачу измерить реальную эффективность управляющих активами с учетом рисков. Так в формуле доходности портфеля появилась еще одна переменная, которая получила название коэффициента альфа (α).

Сегодня коэффициент альфа, помимо анализа деятельности управляющих, имеет более широкое применение: она используется для определения эффективности инвестиций за определенный период времени в сравнении с эталоном, например, с индексом S&P 500. Говоря проще, альфа - это показатель способности портфеля или хедж-фонда обыграть рынок. Где ее искать и как применять этот показатель? Давайте разбираться:

invcorp.ru/what-is-alpha/

#инструкции

Паника вокруг популярных активов. Что происходит и пора ли "бежать с корабля”

Прошедший день отметился стремительным падением акций компаний технологического сектора и компаний малой капитализации. Так называемые акции роста пережили худший месяц за более чем два десятилетия.

Новый актив Илона Маска - Биткоин, пробил уровень поддержки $50k и достиг отметки $44,888k (-23% от максимума), попутно утащив за собой акции Tesla до отметки $619 (-8,75%) и лишив Илона Маска звания самого богатого человека планеты.

Квази-валютная пара Bitcoin-Tesla падала не в одиночестве: в течении торговой сессии снижался весь сектор электромобилестроения (-12,8%) и возобновляемой энергетики (-9%), облачных компаний (-4,8%) и полупроводников (-4,7%).

Примечательно, что сегодня исполняется ровно год с даты начала краха фондовых рынков из-за кризиса ликвидности, связанного с коронавирусными ограничениями.

Беспокойство инвесторов вызвала растущая доходность длинных выпусков казначейских облигаций США, а также спреда доходности между 10-ти и 2-х летними казначейскими облигациями. Согласно теориям, описанным в СМИ, это неизбежно приведет к бегству инвесторов из акций в инструменты с фиксированной доходностью.

Однако на деле реализация этого прогноза маловероятна. Рост доходности облигаций, прежде всего, отражает всего лишь факт их распродажи, как нежелательного актива, а для реализации описанного СМИ сценария падения фондового рынка необходим рост доходностей облигаций до уровня, сопоставимого с ожидаемой инфляцией на следующий год в размере 3,3%.

Именно ожидаемая инфляция является показателем того, сколько денег инвестор потеряет за счет потери покупательской способности доллара в будущем году, если сегодня он купит 10-ти летние облигации с фиксированной доходностью в 1,35% годовых.

А между тем, вплотную приблизившись к отметке 4000 пунктов (S&P 500), фондовый рынок давно нуждался в коррекционном движении, необходимом для входа “новых денег” на безопасных уровнях.

Стратегические быки (хедж-фонды, банки и трасты), которые ведут фондовый рынок в восходящем тренде с марта прошлого года, прекрасно осознают, что без коррекционного движения, необходимого для входа в рынок новых денег, - преодолеть отметку 4000 п.п. будет непросто.

Фиксация прибыли в наиболее выросшим технологическом секторе предоставила возможность войти в рынок новой ликвидности, в том числе полученной за счет распродажи длинных облигаций.

В итоге к концу дня падение по большей части было полностью выкуплено, а индекс S&P 500 и вовсе отменил свое падение, завершив день ростом.

Прошедший день отметился стремительным падением акций компаний технологического сектора и компаний малой капитализации. Так называемые акции роста пережили худший месяц за более чем два десятилетия.

Новый актив Илона Маска - Биткоин, пробил уровень поддержки $50k и достиг отметки $44,888k (-23% от максимума), попутно утащив за собой акции Tesla до отметки $619 (-8,75%) и лишив Илона Маска звания самого богатого человека планеты.

Квази-валютная пара Bitcoin-Tesla падала не в одиночестве: в течении торговой сессии снижался весь сектор электромобилестроения (-12,8%) и возобновляемой энергетики (-9%), облачных компаний (-4,8%) и полупроводников (-4,7%).

Примечательно, что сегодня исполняется ровно год с даты начала краха фондовых рынков из-за кризиса ликвидности, связанного с коронавирусными ограничениями.

Беспокойство инвесторов вызвала растущая доходность длинных выпусков казначейских облигаций США, а также спреда доходности между 10-ти и 2-х летними казначейскими облигациями. Согласно теориям, описанным в СМИ, это неизбежно приведет к бегству инвесторов из акций в инструменты с фиксированной доходностью.

Однако на деле реализация этого прогноза маловероятна. Рост доходности облигаций, прежде всего, отражает всего лишь факт их распродажи, как нежелательного актива, а для реализации описанного СМИ сценария падения фондового рынка необходим рост доходностей облигаций до уровня, сопоставимого с ожидаемой инфляцией на следующий год в размере 3,3%.

Именно ожидаемая инфляция является показателем того, сколько денег инвестор потеряет за счет потери покупательской способности доллара в будущем году, если сегодня он купит 10-ти летние облигации с фиксированной доходностью в 1,35% годовых.

А между тем, вплотную приблизившись к отметке 4000 пунктов (S&P 500), фондовый рынок давно нуждался в коррекционном движении, необходимом для входа “новых денег” на безопасных уровнях.

Стратегические быки (хедж-фонды, банки и трасты), которые ведут фондовый рынок в восходящем тренде с марта прошлого года, прекрасно осознают, что без коррекционного движения, необходимого для входа в рынок новых денег, - преодолеть отметку 4000 п.п. будет непросто.

Фиксация прибыли в наиболее выросшим технологическом секторе предоставила возможность войти в рынок новой ликвидности, в том числе полученной за счет распродажи длинных облигаций.

В итоге к концу дня падение по большей части было полностью выкуплено, а индекс S&P 500 и вовсе отменил свое падение, завершив день ростом.

{kind=link}

Buy the dip: какими акциями Кэти Вуд пополнила свои фонды на этой коррекции

ARK Investment Management — одна из самых быстрорастущих компаний по управлению активами в мире. Сегодня Кэти Вуд, основавшую ее всего шесть лет назад, не стесняясь сравнивают с Уорреном Баффетом.

Фонд делает большие ставки на такие технологии, как автономное вождение, генетическое тестирование и цифровое рабочее место. Проще говоря, главные холдинги, допустим, в наиболее популярном фонде ARK Innovation ETF (ARKK) — это компании с прорывными технологиями.

Большинство из этих предприятий еще не имеют стабильного денежного потока, который есть, к примеру, у “акций роста” FAAMG. Это наиболее спекулятивная часть рынка, подверженная высокой волатильности.

Все эти бумаги оказались в числе наиболее пострадавших в рамках коррекции фондового рынка 23 февраля, когда все пять активных биржевых фонда Ark Investment Management продемонстрировали худшее с сентября снижение, потеряв на открытии от 7 до 8% на фоне предшествующего падения на 5% в понедельник.

Однако даже с учетом этого отката, фонды по-прежнему демонстрирует отличные результаты: прирост флагманского ETF ARKK в 2021 году составил порядка 12% по сравнению с ростом на 6,07% индекса широкого рынка S&P 500.

Что предприняла Кэти Вуд

Основатель семейства ARK Кэти Вуд неоднократно заявляла, что долгосрочные выгоды от владения компаниями, технологии которых идут в авангарде 6-го технологического уклада — перевешивают любые краткосрочные риски.

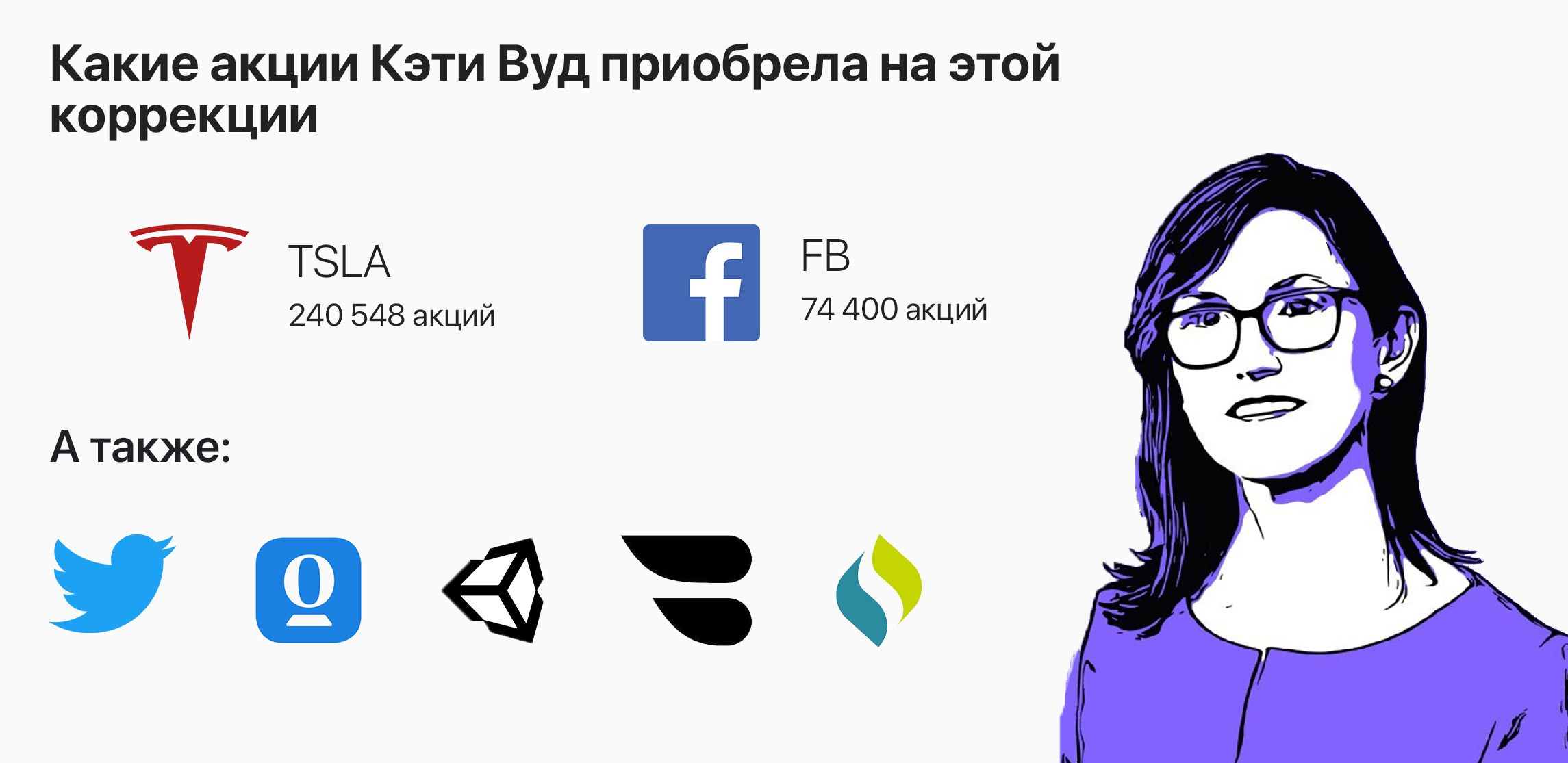

Поэтому падение акций популярных технологических компаний предоставило ей возможность приобрести их со скидкой. Следуя стратегии «buy the dip» («покупай на спаде»), глава Ark Investment Management агрессивно нарастила долю в Tesla, после того, как 10-ти дневное падение снизило их стоимость почти на 30%.

В электронном письме Ark Investment сообщила, что три принадлежащих инвесткомпании биржевых фонда — ARK Innovation ETF (ARKK), ARK Autonomous Technology & Robotics ETF (ARKQ) и ARK Next Generation Internet ETF (ARKW) — купили во вторник в общей сложности 240,548 тысяч акций акций производителя электрокаров.

Также 22 февраля Ark впервые приобрел 74,4 тыс. акций компании Facebook и дополнительно увеличил позицию еще на 70,2 тыс. акций 23 февраля.

В сферу интересов звездного управляющего также попали акции:

• Twitter - 911,11 (здесь и далее тыс. акций),

• Opendoor - 348,5 и Spotify - 164,0

• Unity Technologies - 467,9

• Blade - 401,95 и Signify Health - 512,24

Кстати, на прошлой неделе Кэти Вуд совершила крупную покупку акций Palantir Technologies (PLTR) и AbbVie (ABBV), компанию-фаворита Баффета и Далио. Пожалуй, стоит разобрать бумаги AbbVie подробнее в одном из ближайших постов.

ARK Investment Management — одна из самых быстрорастущих компаний по управлению активами в мире. Сегодня Кэти Вуд, основавшую ее всего шесть лет назад, не стесняясь сравнивают с Уорреном Баффетом.

Фонд делает большие ставки на такие технологии, как автономное вождение, генетическое тестирование и цифровое рабочее место. Проще говоря, главные холдинги, допустим, в наиболее популярном фонде ARK Innovation ETF (ARKK) — это компании с прорывными технологиями.

Большинство из этих предприятий еще не имеют стабильного денежного потока, который есть, к примеру, у “акций роста” FAAMG. Это наиболее спекулятивная часть рынка, подверженная высокой волатильности.

Все эти бумаги оказались в числе наиболее пострадавших в рамках коррекции фондового рынка 23 февраля, когда все пять активных биржевых фонда Ark Investment Management продемонстрировали худшее с сентября снижение, потеряв на открытии от 7 до 8% на фоне предшествующего падения на 5% в понедельник.

Однако даже с учетом этого отката, фонды по-прежнему демонстрирует отличные результаты: прирост флагманского ETF ARKK в 2021 году составил порядка 12% по сравнению с ростом на 6,07% индекса широкого рынка S&P 500.

Что предприняла Кэти Вуд

Основатель семейства ARK Кэти Вуд неоднократно заявляла, что долгосрочные выгоды от владения компаниями, технологии которых идут в авангарде 6-го технологического уклада — перевешивают любые краткосрочные риски.

Поэтому падение акций популярных технологических компаний предоставило ей возможность приобрести их со скидкой. Следуя стратегии «buy the dip» («покупай на спаде»), глава Ark Investment Management агрессивно нарастила долю в Tesla, после того, как 10-ти дневное падение снизило их стоимость почти на 30%.

В электронном письме Ark Investment сообщила, что три принадлежащих инвесткомпании биржевых фонда — ARK Innovation ETF (ARKK), ARK Autonomous Technology & Robotics ETF (ARKQ) и ARK Next Generation Internet ETF (ARKW) — купили во вторник в общей сложности 240,548 тысяч акций акций производителя электрокаров.

Также 22 февраля Ark впервые приобрел 74,4 тыс. акций компании Facebook и дополнительно увеличил позицию еще на 70,2 тыс. акций 23 февраля.

В сферу интересов звездного управляющего также попали акции:

• Twitter - 911,11 (здесь и далее тыс. акций),

• Opendoor - 348,5 и Spotify - 164,0

• Unity Technologies - 467,9

• Blade - 401,95 и Signify Health - 512,24

Кстати, на прошлой неделе Кэти Вуд совершила крупную покупку акций Palantir Technologies (PLTR) и AbbVie (ABBV), компанию-фаворита Баффета и Далио. Пожалуй, стоит разобрать бумаги AbbVie подробнее в одном из ближайших постов.

{kind=link}

Баффет, Далио, Кэти Вуд: что привлекло лучших управляющих в акциях AbbVie

AbbVie — глобальная научно-исследовательская биофармацевтическая компания. После объединения с Allergan, приобретенной 2020 году за $63 млрд, AbbVie стала 3-м по капитализации производителем лекарств в мире, уступив лишь Johnson & Johnson (JNJ) и Novartis (NVS).

Кстати, Allergan - не “безымянная лаборатория”. Это лидер в области эстетики и женского здоровья, флагманским продуктом которой является ботокс (Botox), применяемый в женской косметологии.

На данный момент AbbVie разработала и производит 32 препарата в различных сферах медицины, однако гордость компании — препарат Хумира (Humira). Он генерирует около 60% годового дохода и завоевал статус самого продаваемого препарата в мире. Хумира — многоцелевой противовоспалительный препарат, используемый для лечения широкого спектра хронических заболеваний.

В 2023 году срок действия патента, защищающего Хумиру от биоподобных препаратов (дженериков) истекает, в связи с чем доходы этой франшизы значительно сократятся. Но AbbVie сделала “ход конём” и разработала на основе Хумиры еще 2 новых и более эффективных препарата — Skyrizi и Rinvoq, на которые получила одобрение FDA в 2019 году.

Другими словами, сокращение продаж Хумиры компенсируется его апгрейд-версиями Skyrizi и Rinvoq, продажи которых растут темпами более 100% г/г.

Более того, ожидаемые одобрения FDA новых продуктов и обширная платформа разработок, обеспечит компании рост доходов в долгосрочной перспективе и является ее конкурентным преимуществом. Стоит отметить, что AbbVie не экономит на инвестициях в научные исследования, направив за последние 5 лет на эти цели $32,686 млрд.

Как это выглядит в цифрах

Как и у всех реализовавшихся биотехов, AbbVie работает с высокой маржинальностью: валовая и чистая рентабельность составляют 66% и 30% соответственно.

Среднегодовой темп роста выручки за последние 3 года составляет 17,5% г/г, причем в последнем отчетном квартале выручка компании ускорила рост до 59% г/г.

AbbVie, направляя на выплату дивидендов всего лишь 50% свободного денежного потока, выплатит в течение 2021 года $5,2 на акцию, что предполагает дивдоходность в размере 4,84% годовых — наивысшую в секторе. За последние 5 лет компания увеличила размер дивидендов на 128%.

С учетом прогнозируемой на 2021 год чистой прибыли на акцию в размере $13,72, компания торгуется с форвардным P/E 7,83х — просто нелепая оценка для подобного наукоемкого бизнеса.

В целом, AbbVie торгуется с неприлично большим дисконтом в 42% к справедливой стоимости в размере $185.

Безусловно, у компании есть и свои недостатки. Например, высокая закредитованность. Правда, несмотря на высокое соотношение заёмного капитала к собственному (657.1%) — AbbVie финансово устойчива, а долг был привлечен для покупки Allergan и окупается за счет возврата инвестиций. Кстати, на балансе AbbVie доступны $8,5 млрд наличных денежных средств и их эквивалентов.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций AbbVie составляет $124.10, что выше текущих $107.33 на 15,6%. Из 10 аналитиков 9 рекомендует покупать акции AbbVie и 1 — удерживать.

Несмотря на совершенно разные подходы к инвестированию, за последнее время в свои портфели бумаги AbbVie добавили такие известные инвесторы, как Уоррен Баффет, Рэй Далио и Кэти Вуд. Их выбор весьма обоснован: бумаги предлагают неплохую дивидендную доходность и имеют неплохой потенциал роста.

AbbVie — глобальная научно-исследовательская биофармацевтическая компания. После объединения с Allergan, приобретенной 2020 году за $63 млрд, AbbVie стала 3-м по капитализации производителем лекарств в мире, уступив лишь Johnson & Johnson (JNJ) и Novartis (NVS).

Кстати, Allergan - не “безымянная лаборатория”. Это лидер в области эстетики и женского здоровья, флагманским продуктом которой является ботокс (Botox), применяемый в женской косметологии.

На данный момент AbbVie разработала и производит 32 препарата в различных сферах медицины, однако гордость компании — препарат Хумира (Humira). Он генерирует около 60% годового дохода и завоевал статус самого продаваемого препарата в мире. Хумира — многоцелевой противовоспалительный препарат, используемый для лечения широкого спектра хронических заболеваний.

В 2023 году срок действия патента, защищающего Хумиру от биоподобных препаратов (дженериков) истекает, в связи с чем доходы этой франшизы значительно сократятся. Но AbbVie сделала “ход конём” и разработала на основе Хумиры еще 2 новых и более эффективных препарата — Skyrizi и Rinvoq, на которые получила одобрение FDA в 2019 году.

Другими словами, сокращение продаж Хумиры компенсируется его апгрейд-версиями Skyrizi и Rinvoq, продажи которых растут темпами более 100% г/г.

Более того, ожидаемые одобрения FDA новых продуктов и обширная платформа разработок, обеспечит компании рост доходов в долгосрочной перспективе и является ее конкурентным преимуществом. Стоит отметить, что AbbVie не экономит на инвестициях в научные исследования, направив за последние 5 лет на эти цели $32,686 млрд.

Как это выглядит в цифрах

Как и у всех реализовавшихся биотехов, AbbVie работает с высокой маржинальностью: валовая и чистая рентабельность составляют 66% и 30% соответственно.

Среднегодовой темп роста выручки за последние 3 года составляет 17,5% г/г, причем в последнем отчетном квартале выручка компании ускорила рост до 59% г/г.

AbbVie, направляя на выплату дивидендов всего лишь 50% свободного денежного потока, выплатит в течение 2021 года $5,2 на акцию, что предполагает дивдоходность в размере 4,84% годовых — наивысшую в секторе. За последние 5 лет компания увеличила размер дивидендов на 128%.

С учетом прогнозируемой на 2021 год чистой прибыли на акцию в размере $13,72, компания торгуется с форвардным P/E 7,83х — просто нелепая оценка для подобного наукоемкого бизнеса.

В целом, AbbVie торгуется с неприлично большим дисконтом в 42% к справедливой стоимости в размере $185.

Безусловно, у компании есть и свои недостатки. Например, высокая закредитованность. Правда, несмотря на высокое соотношение заёмного капитала к собственному (657.1%) — AbbVie финансово устойчива, а долг был привлечен для покупки Allergan и окупается за счет возврата инвестиций. Кстати, на балансе AbbVie доступны $8,5 млрд наличных денежных средств и их эквивалентов.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций AbbVie составляет $124.10, что выше текущих $107.33 на 15,6%. Из 10 аналитиков 9 рекомендует покупать акции AbbVie и 1 — удерживать.

Несмотря на совершенно разные подходы к инвестированию, за последнее время в свои портфели бумаги AbbVie добавили такие известные инвесторы, как Уоррен Баффет, Рэй Далио и Кэти Вуд. Их выбор весьма обоснован: бумаги предлагают неплохую дивидендную доходность и имеют неплохой потенциал роста.

{kind=link}

Как собрать эффективный портфель вместе с авторами Кабинета инвестора

Представляем вам Клуб инвесторов Кабинета инвестора! Поскольку клуб — это место встречи людей с общими интересами, состоять в Клубе инвесторов полезно тем, кто хочет инвестировать выгоднее, безопаснее и эффективнее, особенно в условиях нехватки времени/опыта.

В чем идея

Вот уже третий год мы ежедневно стараемся создавать для вас интересный контент, тщательно отбирая бумаги. Однако, стоит признать, без определенных знаний этой информацией воспользоваться сложно. Более того, с учетом постоянного изменения ситуации на рынках, любой анализ быстро теряет актуальность. Так родилась идея создания Клуба инвесторов.

Большинство “закрытых” каналов (если говорить о толковых, коих совсем немного) предоставляют доступ к портфелю автора. Однако нередко подписчики даже прибыльных портфелей несут убытки. Как такое возможно? Дело в том, что свои портфели большинство авторов начали собирать еще очень давно, включая туда бумаги по совершенно другим ценам, нежели они стоят сейчас.

Поэтому мы решили пойти более сложным путем и начать собирать портфели с нуля. Таким образом, оплатив членство в клубе, вы сможете воспользоваться 100% информации, а не несколькими последними сделками. Собирать портфели мы будем, что называется, “здесь и сейчас”, выбирая самые перспективные бумаги и моментально высылая уведомление.

Всего мы соберем 3 портфеля:

- Агрессивный портфель

- Дивидендный портфель

- Портфель неквалифицированного инвестора

Агрессивный портфель по большей части будет состоять из “акций роста” американских компаний, разумеется, не забывая о рисках и диверсификации.

Дивидендный портфель будет составляться из наиболее щедрых на дивиденды компаний и фондов, при этом мы будем стараться избегать ненадежных компаний, чьи высокие дивиденды обусловлены необходимостью хоть как-то удержать инвесторов.

Портфель неквалифицированного инвестора будет собираться из акций, доступных неквалам. Ориентирован он будет на стабильный рост с умеренным риском для капитала инвестора.

Для удобства использования модельные портфели мы будем собирать на депозитах в ₽100 000. Таким образом, к примеру, сделка на сумму ₽20 000 для депозита в ₽100 000 (модельный портфель) соответсвует сделке на сумму в ₽2 000 для депозита в ₽10 000 или сделке на сумму ₽100 000 для депозита в ₽500 000.

Также члены Клуба инвесторов автоматически станут участниками чата, где смогут задать интересующие их вопросы, связанные с фондовым рынком. Отличная возможность для новичков получить ответы и избежать распространенных ошибок!

Какие условия

Безусловно, членство в Клубе будет не бесплатным: создание эффективных портфелей с нуля потребует от нас немалых временных затрат. Сейчас стоимость участия на 30 дней составляет ₽2000.

Чтобы вступить в клуб, воспользуйтесь ботом @invclubbot или пишите напрямую @dponomareff

Представляем вам Клуб инвесторов Кабинета инвестора! Поскольку клуб — это место встречи людей с общими интересами, состоять в Клубе инвесторов полезно тем, кто хочет инвестировать выгоднее, безопаснее и эффективнее, особенно в условиях нехватки времени/опыта.

В чем идея

Вот уже третий год мы ежедневно стараемся создавать для вас интересный контент, тщательно отбирая бумаги. Однако, стоит признать, без определенных знаний этой информацией воспользоваться сложно. Более того, с учетом постоянного изменения ситуации на рынках, любой анализ быстро теряет актуальность. Так родилась идея создания Клуба инвесторов.

Большинство “закрытых” каналов (если говорить о толковых, коих совсем немного) предоставляют доступ к портфелю автора. Однако нередко подписчики даже прибыльных портфелей несут убытки. Как такое возможно? Дело в том, что свои портфели большинство авторов начали собирать еще очень давно, включая туда бумаги по совершенно другим ценам, нежели они стоят сейчас.

Поэтому мы решили пойти более сложным путем и начать собирать портфели с нуля. Таким образом, оплатив членство в клубе, вы сможете воспользоваться 100% информации, а не несколькими последними сделками. Собирать портфели мы будем, что называется, “здесь и сейчас”, выбирая самые перспективные бумаги и моментально высылая уведомление.

Всего мы соберем 3 портфеля:

- Агрессивный портфель

- Дивидендный портфель

- Портфель неквалифицированного инвестора

Агрессивный портфель по большей части будет состоять из “акций роста” американских компаний, разумеется, не забывая о рисках и диверсификации.

Дивидендный портфель будет составляться из наиболее щедрых на дивиденды компаний и фондов, при этом мы будем стараться избегать ненадежных компаний, чьи высокие дивиденды обусловлены необходимостью хоть как-то удержать инвесторов.

Портфель неквалифицированного инвестора будет собираться из акций, доступных неквалам. Ориентирован он будет на стабильный рост с умеренным риском для капитала инвестора.

Для удобства использования модельные портфели мы будем собирать на депозитах в ₽100 000. Таким образом, к примеру, сделка на сумму ₽20 000 для депозита в ₽100 000 (модельный портфель) соответсвует сделке на сумму в ₽2 000 для депозита в ₽10 000 или сделке на сумму ₽100 000 для депозита в ₽500 000.

Также члены Клуба инвесторов автоматически станут участниками чата, где смогут задать интересующие их вопросы, связанные с фондовым рынком. Отличная возможность для новичков получить ответы и избежать распространенных ошибок!

Какие условия

Безусловно, членство в Клубе будет не бесплатным: создание эффективных портфелей с нуля потребует от нас немалых временных затрат. Сейчас стоимость участия на 30 дней составляет ₽2000.

Чтобы вступить в клуб, воспользуйтесь ботом @invclubbot или пишите напрямую @dponomareff

{kind=link}

Жестокая математика инвестиционных потерь

Хотя статистически за всю историю существования американского фондового рынка любая коррекция рано или поздно заканчивалась, а рынок уходил на новые максимумы, в трудные периоды инвесторам приходилось несладко.

Достаточно вспомнить начало пандемии, когда в результате падения фондовых рынков практически каждый портфель акций потерял от 30% до 50%.

Единственное утешение в таком случае — это мысль, что в какой-то момент рынок обязательно развернется и позволит восстановить утраченные позиции.

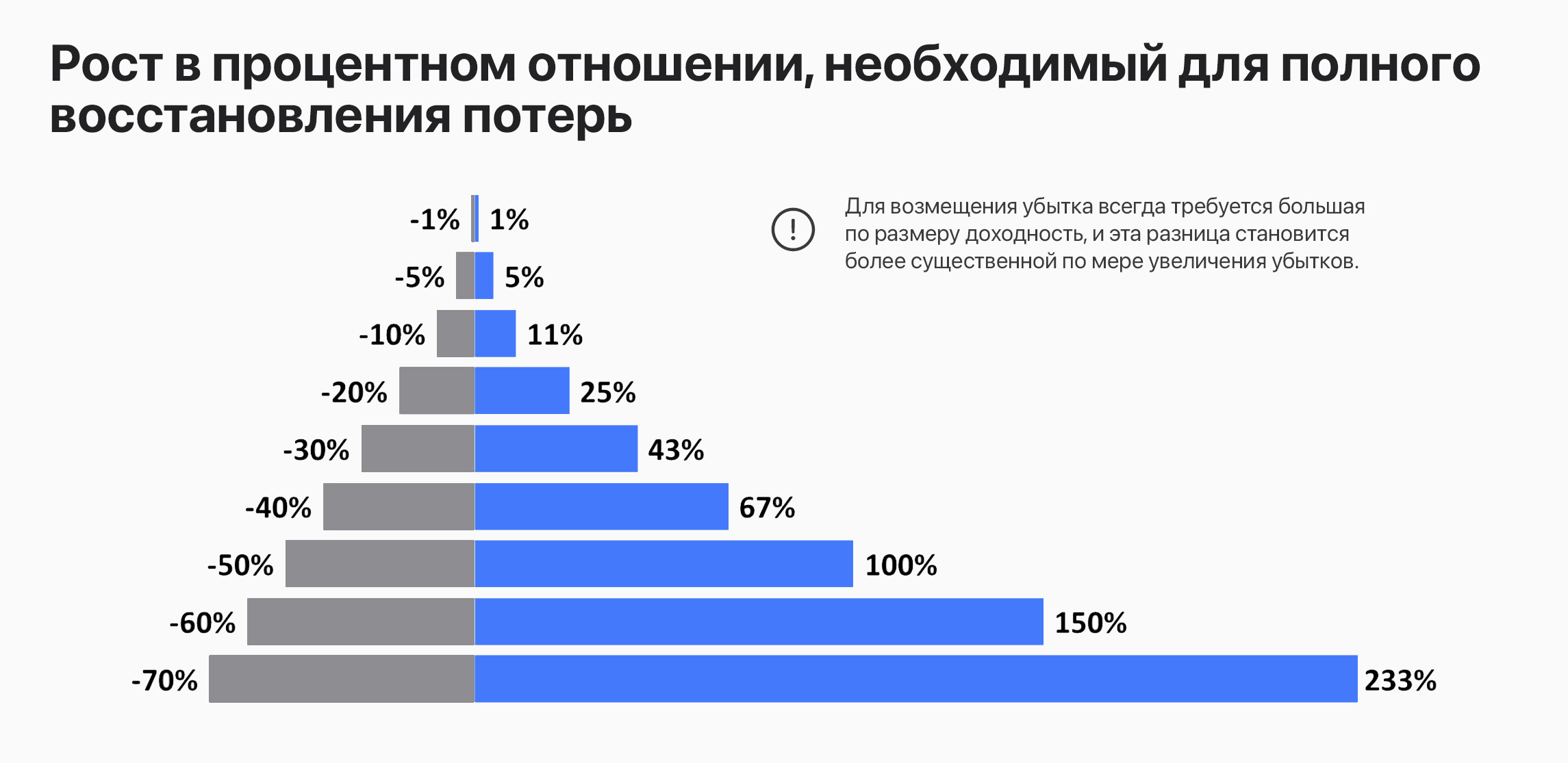

Однако восстановление потерь не обойдется без трудностей для тех, кто пренебрегал риск-менеджменту и диверсификации, поскольку доходность, необходимая для восстановления убытков, значительно превышает размер инвестиционных потерь.

Как это работает

Предположим, акции компании “Рога и копыта” упали на 50%. Насколько должна вырасти их цена, чтобы вернуться к первоначальному значению?

Первый интуитивный ответ — “на 50%”, однако это неправильно. Если цена акции упала с $360 до $180, на восстановление потерянных $180 необходим 100-процентный рост.

Для возмещения просадок всегда требуется большая по размеру доходность, и эта разница становится более существенной по мере увеличения убытков.

Например:

• Потеря 10% требует 11%-процентной прибыли для восстановления.

• Убыток в размере 25% требует 33% роста для возврата к безубыточности.

• Потеря в размере 50% потребует 100% прибыли для восстановления.

Главное правило: всегда контролируйте свои потери

Суровая математика как нельзя лучше демонстрирует необходимость широкой диверсификации активов: по классам активам, валютам, отраслям и непосредственно по эмитентам (то есть акциям).

В числе арсенала инвестора также может быть конкретно обозначенные стоп-лоссы на продажу акций, исполнение которых ограничит уровень убытков. Иными словами, при достижении заранее установленной вами цены брокер автоматически продаст акции.

Совершив необоснованную и рискованную инвестицию, несущую убытки, порой будет весьма разумно продать бумагу с убытком, пока потери не стали катастрофическими.

Хотя статистически за всю историю существования американского фондового рынка любая коррекция рано или поздно заканчивалась, а рынок уходил на новые максимумы, в трудные периоды инвесторам приходилось несладко.

Достаточно вспомнить начало пандемии, когда в результате падения фондовых рынков практически каждый портфель акций потерял от 30% до 50%.

Единственное утешение в таком случае — это мысль, что в какой-то момент рынок обязательно развернется и позволит восстановить утраченные позиции.

Однако восстановление потерь не обойдется без трудностей для тех, кто пренебрегал риск-менеджменту и диверсификации, поскольку доходность, необходимая для восстановления убытков, значительно превышает размер инвестиционных потерь.

Как это работает

Предположим, акции компании “Рога и копыта” упали на 50%. Насколько должна вырасти их цена, чтобы вернуться к первоначальному значению?

Первый интуитивный ответ — “на 50%”, однако это неправильно. Если цена акции упала с $360 до $180, на восстановление потерянных $180 необходим 100-процентный рост.

Для возмещения просадок всегда требуется большая по размеру доходность, и эта разница становится более существенной по мере увеличения убытков.

Например:

• Потеря 10% требует 11%-процентной прибыли для восстановления.

• Убыток в размере 25% требует 33% роста для возврата к безубыточности.

• Потеря в размере 50% потребует 100% прибыли для восстановления.

Главное правило: всегда контролируйте свои потери

Суровая математика как нельзя лучше демонстрирует необходимость широкой диверсификации активов: по классам активам, валютам, отраслям и непосредственно по эмитентам (то есть акциям).

В числе арсенала инвестора также может быть конкретно обозначенные стоп-лоссы на продажу акций, исполнение которых ограничит уровень убытков. Иными словами, при достижении заранее установленной вами цены брокер автоматически продаст акции.

Совершив необоснованную и рискованную инвестицию, несущую убытки, порой будет весьма разумно продать бумагу с убытком, пока потери не стали катастрофическими.

{kind=link}

✉️ "Не ставьте против Америки и избегайте облигаций". Читаем ежегодное письмо Уоррена Баффета

Начиная с 1965-го года, Уоррен Баффетт ежегодно пишет письма своим акционерам, сопровождая ими результаты деятельности Berkshire Hathaway.

В этом году письмо 90-летнего генерального директора Berkshire Hathaway ожидалось даже больше, чем обычно, ведь со времени своего последнего письма Баффет по большому счету оставался "в тени", никак не комментируя происходящее.

И хотя в этот раз Баффет вновь уклонился от некоторых из самых противоречивых "вопросов года", он дал несколько практических советов. Например, никогда не делать ставок против американского рынка и, при нынешних процентных ставках, ни в коем случае не инвестировать в облигации.

О чем еще написал легендарный инвестор? Мы изучили письмо Уоррена Баффета, и вот, какие ключевые выводы нам удалось сделать:

invcorp.ru/buffets-annual-letter/

Начиная с 1965-го года, Уоррен Баффетт ежегодно пишет письма своим акционерам, сопровождая ими результаты деятельности Berkshire Hathaway.

В этом году письмо 90-летнего генерального директора Berkshire Hathaway ожидалось даже больше, чем обычно, ведь со времени своего последнего письма Баффет по большому счету оставался "в тени", никак не комментируя происходящее.

И хотя в этот раз Баффет вновь уклонился от некоторых из самых противоречивых "вопросов года", он дал несколько практических советов. Например, никогда не делать ставок против американского рынка и, при нынешних процентных ставках, ни в коем случае не инвестировать в облигации.

О чем еще написал легендарный инвестор? Мы изучили письмо Уоррена Баффета, и вот, какие ключевые выводы нам удалось сделать:

invcorp.ru/buffets-annual-letter/

Как инвестировать в биткойн, не покупая его: разбираем 4 варианта

На волне активно растущей популярности биткойна все больше инвесторов задумываются о присоединении к этому крипто-тренду.

И хотя инвестиции в криптовалюту по-прежнему остаются крайне рискованными, после покупки биткоина компанией Tesla, а также объявления о возможности проведения транзакций в криптовалюте со стороны MasterCard, PayPal и Twitter, даже многие умеренно-консервативные инвесторы начали задумываться о добавлении 1-1,5% биткоина в портфель.

Однако стоит признать, что существующие способы покупки биткоина не совсем привычны большинству инвесторов, а хранение криптовалюты несет в себе ряд неудобств и рисков.

Тут отмечу: на мой взгляд, планируя инвестировать в криптовалюту, сперва стоит разобраться не только с тем, какие существуют способы ее покупать и хранить, но и изучить, что это, собственно, такое и по какому принципу работает. Впрочем, у традиционного метода существует немало недостатков.

Среди них:

— Необходимость обеспечить физическую сохранность флеш-носителя в случае “холодного хранения” биткоина;

— Утрата вложений в случае выхода из строя или потери физического носителя или пароля от него;

— Ненадежность существующих криптовалютных бирж, криптовалютных депозитов и онлайн-кошельков в случае хранения биткоина в сети ("горячее хранение").

Альтернативным способом инвестировать в биткоин является покупка акций биржевых фондов (ETF), инвестирующих в биткоин, или акции компаний с биткойном на балансе. К примеру, покупая в акции Tesla, вы косвенно инвестируете в биткойн, ведь он присутствует на балансе компании.

1. Безальтернативным крипто-ETF до недавнего времени являлся Bitcoin Investment Trust (GBTC) под управлением Grayscale.

Совокупные активы под управлением фонда (AUM, англ. Assets Under Management) составляют $30,7 млрд, а доходность за год — 317,39%. Активы траста хранятся в автономном, “холодном” хранилище под управлением Coinbase Custody Trust Company в качестве хранителя.

Комиссия за управление составляет 2%, но проблема в другом: спрос на паи фонда устойчиво превышает предложение, в связи с чем рыночная стоимость пая зачастую превышает стоимость чистых активов на 7-30%.

2. Одним их держателей GBTC является ARK Next Generation Internet ETF (ARKW), управляемый Кэти Вуд, владеющий 8.539.843 паями на сумму в $370 млн.

С учетом общих активов под управлением (AUM) в размере $5.27 млрд, секьюритизированная позиция ARKW в биткоине составляет всего около 7%, поэтому покупка этого ETF — не только ставка на один лишь биткойн. С другой стороны, наличие других акций в портфеле автоматически подразумевает диверсификацию.

3. 19 февраля на бирже в Торонто стали обращаться паи нового крипто-ETF Purpose Bitcoin (BTCC). Это канадский ETF, который покупает непосредственно биткоины, а не деривативы на них.

В отличие от GBTC, канадский Purpose Bitcoin ETF взимает всего 1% комиссии за управление. BTCC торгуется всего несколько дней, но его AUM уже достигли $602 млн.

4. Наконец вариант, доступный даже неквалифицированному российскому инвестору — это покупка ценных бумаг компании MicroStrategy (MSTR), акции которой обращаются на Санкт-Петербургской бирже.

MicroStrategy занимается разработкой систем облачной бизнес-аналитики. Компания вложила значительные средства в покупку более 90 тысяч биткойнов. В результате на сегодняшний день более 85% капитализации компании представлена этим криптоактивом.

На волне активно растущей популярности биткойна все больше инвесторов задумываются о присоединении к этому крипто-тренду.

И хотя инвестиции в криптовалюту по-прежнему остаются крайне рискованными, после покупки биткоина компанией Tesla, а также объявления о возможности проведения транзакций в криптовалюте со стороны MasterCard, PayPal и Twitter, даже многие умеренно-консервативные инвесторы начали задумываться о добавлении 1-1,5% биткоина в портфель.

Однако стоит признать, что существующие способы покупки биткоина не совсем привычны большинству инвесторов, а хранение криптовалюты несет в себе ряд неудобств и рисков.

Тут отмечу: на мой взгляд, планируя инвестировать в криптовалюту, сперва стоит разобраться не только с тем, какие существуют способы ее покупать и хранить, но и изучить, что это, собственно, такое и по какому принципу работает. Впрочем, у традиционного метода существует немало недостатков.

Среди них:

— Необходимость обеспечить физическую сохранность флеш-носителя в случае “холодного хранения” биткоина;

— Утрата вложений в случае выхода из строя или потери физического носителя или пароля от него;

— Ненадежность существующих криптовалютных бирж, криптовалютных депозитов и онлайн-кошельков в случае хранения биткоина в сети ("горячее хранение").

Альтернативным способом инвестировать в биткоин является покупка акций биржевых фондов (ETF), инвестирующих в биткоин, или акции компаний с биткойном на балансе. К примеру, покупая в акции Tesla, вы косвенно инвестируете в биткойн, ведь он присутствует на балансе компании.

1. Безальтернативным крипто-ETF до недавнего времени являлся Bitcoin Investment Trust (GBTC) под управлением Grayscale.

Совокупные активы под управлением фонда (AUM, англ. Assets Under Management) составляют $30,7 млрд, а доходность за год — 317,39%. Активы траста хранятся в автономном, “холодном” хранилище под управлением Coinbase Custody Trust Company в качестве хранителя.

Комиссия за управление составляет 2%, но проблема в другом: спрос на паи фонда устойчиво превышает предложение, в связи с чем рыночная стоимость пая зачастую превышает стоимость чистых активов на 7-30%.

2. Одним их держателей GBTC является ARK Next Generation Internet ETF (ARKW), управляемый Кэти Вуд, владеющий 8.539.843 паями на сумму в $370 млн.

С учетом общих активов под управлением (AUM) в размере $5.27 млрд, секьюритизированная позиция ARKW в биткоине составляет всего около 7%, поэтому покупка этого ETF — не только ставка на один лишь биткойн. С другой стороны, наличие других акций в портфеле автоматически подразумевает диверсификацию.

3. 19 февраля на бирже в Торонто стали обращаться паи нового крипто-ETF Purpose Bitcoin (BTCC). Это канадский ETF, который покупает непосредственно биткоины, а не деривативы на них.

В отличие от GBTC, канадский Purpose Bitcoin ETF взимает всего 1% комиссии за управление. BTCC торгуется всего несколько дней, но его AUM уже достигли $602 млн.

4. Наконец вариант, доступный даже неквалифицированному российскому инвестору — это покупка ценных бумаг компании MicroStrategy (MSTR), акции которой обращаются на Санкт-Петербургской бирже.

MicroStrategy занимается разработкой систем облачной бизнес-аналитики. Компания вложила значительные средства в покупку более 90 тысяч биткойнов. В результате на сегодняшний день более 85% капитализации компании представлена этим криптоактивом.

{kind=link}

Яндекс: лидер, не сбавляющий оборотов

Прошедший год наиболее успешным выдался для маркетплейсов и агрегаторов. В список лучших ожидаемо вошли компании, доход которых формируется преимущественно в интернете.

На этом фоне Яндекс (YNDX) возглавил рейтинг 30 самых дорогих компаний Рунета по версии российского Forbes. Компания со стоимостью $22 980 млн оказалась самой дорогой в стране среди других бизнесов, выручка которых формируется в интернете.

Так, grocery-бизнес Яндекса (с англ. доставка еды и продуктов), в который входят Яндекс.Еда, Яндекс.Лавка и Яндекс.Маркет, за 2020 год совокупно принес компании 24 млрд рублей. Для сравнения, годовой оборот “Сбермаркета” составил 20,7 млрд рублей, а X5 Retail Group - 21,9 млрд.

Grocery-направление у Яндекса включает в себя доставку еды из магазинов в Яндекс.Еде, экспресс-доставку продуктов из Яндекс.Лавки и продажу продуктов повседневного потребления в Яндекс.Маркете. Рост этого направления у Яндекса составил 366%, и это при том, что общероссийский рост составляет 214%.

В 2021 году компания собирается вложить в развитие экосистемы электронной коммерции $400-500 млн. Планируется, что это позволит развивать Еду, Лавку и Маркет в большей синергии друг с другом, что сделает доставку потребителю быстрее и удобнее.

Что думают на Уолл-стрит

Не секрет, что помимо Мосбиржи, акции Яндекса доступны на Nasdaq, где 3 из 4 аналитиков рекомендуют покупать бумаги YNDX, а консенсус-прогноз составляет $75.65, что выше текущих $67.10 на 12.74%.

Подводя итог, компания имеет диверсифицированную модель бизнеса, постоянно расширяет список своих услуг и занимает лидирующую позицию на российском рынке.

Прошедший год наиболее успешным выдался для маркетплейсов и агрегаторов. В список лучших ожидаемо вошли компании, доход которых формируется преимущественно в интернете.

На этом фоне Яндекс (YNDX) возглавил рейтинг 30 самых дорогих компаний Рунета по версии российского Forbes. Компания со стоимостью $22 980 млн оказалась самой дорогой в стране среди других бизнесов, выручка которых формируется в интернете.

Так, grocery-бизнес Яндекса (с англ. доставка еды и продуктов), в который входят Яндекс.Еда, Яндекс.Лавка и Яндекс.Маркет, за 2020 год совокупно принес компании 24 млрд рублей. Для сравнения, годовой оборот “Сбермаркета” составил 20,7 млрд рублей, а X5 Retail Group - 21,9 млрд.

Grocery-направление у Яндекса включает в себя доставку еды из магазинов в Яндекс.Еде, экспресс-доставку продуктов из Яндекс.Лавки и продажу продуктов повседневного потребления в Яндекс.Маркете. Рост этого направления у Яндекса составил 366%, и это при том, что общероссийский рост составляет 214%.

В 2021 году компания собирается вложить в развитие экосистемы электронной коммерции $400-500 млн. Планируется, что это позволит развивать Еду, Лавку и Маркет в большей синергии друг с другом, что сделает доставку потребителю быстрее и удобнее.

Что думают на Уолл-стрит

Не секрет, что помимо Мосбиржи, акции Яндекса доступны на Nasdaq, где 3 из 4 аналитиков рекомендуют покупать бумаги YNDX, а консенсус-прогноз составляет $75.65, что выше текущих $67.10 на 12.74%.

Подводя итог, компания имеет диверсифицированную модель бизнеса, постоянно расширяет список своих услуг и занимает лидирующую позицию на российском рынке.

{kind=link}

Как собрать “ленивый портфель” или что такое стратегия трех фондов

По мере роста числа частных инвесторов (только на Мосбирже нас уже более 10 миллионов), многие сталкиваются с тем, что инвестирование в отдельные акции требует определенных навыков и временных затрат, а в условиях нехватки того или другого может иметь нестабильный результат.

Одним из самых простых и безопасных способов в таком случае будет так называемый "ленивый портфель” - стратегия трех фондов, предложенная членами Bogleheads — онлайн-сообществом энтузиастов-инвесторов, вдохновленных “отцом фондов” - основателем Vanguard Group Джоном Боглом.

Данная стратегия подразумевает пассивное инвестирование посредством покупки паев трех индексных фондов:

• ETF на акции американских компаний;

• Глобальный ETF, инвестирующий в развитые и развивающиеся рынки;

• ETF, инвестирующий в казначейские облигации Минфина США.

В сравнении с портфелем из отдельных акций, портфель трех фондов намного менее рискован и более эффективен с точки зрения налогообложения, имеет низкую стоимость обслуживания и предоставляет широкую диверсификацию.

Какие три фонда выбрать

Из списка “основных фондов” Vanguard лучше всего подходят для портфеля из трех фондов:

• Vanguard Total Stock Market Index Fund (VTSAX)

• Vanguard Total International Stock Index Fund (VTIAX)

• Vanguard Total Bond Market Fund (VBTLX)

Хотя сама стратегия “трех фондов” активно продвигается “фан-клубом” Джона Богла, необходимый набор ETF можно приобрести под управлением не только Vanguard Group, но и Fidelity Investments, Charles Schwab или других крупных управляющих компаний.

На что действительно стоит обратить внимание при выборе ETF, так это на на размер комиссии за управление, а после покупки — не забывать проводить их ребалансировку в портфеле, то есть следить за соблюдением выбранного вами процентного соотношения между тремя фондами (наиболее популярные варианты показаны на картинке ниже).

Несмотря на преимущества, стратегия трех фондов подходит не каждому инвестору. Например, в последние годы акции технологических компаний продемонстрировали гораздо большую доходность, чем рынок в целом. Как итог, невысокая концентрация подобных бумаг в индексных ETF привела к потере потенциальной доходности.

Вместе с тем, обладая познаниями в теории рыночных циклов, инвестор может настроить стратегию под свой инвестиционных профиль — увеличив долю какого-либо актива в портфеле. Более того, ничто не мешает расширить стратегию до четырех или пяти фондов, добавив ETF на акции других секторов рынка.

По мере роста числа частных инвесторов (только на Мосбирже нас уже более 10 миллионов), многие сталкиваются с тем, что инвестирование в отдельные акции требует определенных навыков и временных затрат, а в условиях нехватки того или другого может иметь нестабильный результат.

Одним из самых простых и безопасных способов в таком случае будет так называемый "ленивый портфель” - стратегия трех фондов, предложенная членами Bogleheads — онлайн-сообществом энтузиастов-инвесторов, вдохновленных “отцом фондов” - основателем Vanguard Group Джоном Боглом.

Данная стратегия подразумевает пассивное инвестирование посредством покупки паев трех индексных фондов:

• ETF на акции американских компаний;

• Глобальный ETF, инвестирующий в развитые и развивающиеся рынки;

• ETF, инвестирующий в казначейские облигации Минфина США.

В сравнении с портфелем из отдельных акций, портфель трех фондов намного менее рискован и более эффективен с точки зрения налогообложения, имеет низкую стоимость обслуживания и предоставляет широкую диверсификацию.

Какие три фонда выбрать

Из списка “основных фондов” Vanguard лучше всего подходят для портфеля из трех фондов:

• Vanguard Total Stock Market Index Fund (VTSAX)

• Vanguard Total International Stock Index Fund (VTIAX)

• Vanguard Total Bond Market Fund (VBTLX)

Хотя сама стратегия “трех фондов” активно продвигается “фан-клубом” Джона Богла, необходимый набор ETF можно приобрести под управлением не только Vanguard Group, но и Fidelity Investments, Charles Schwab или других крупных управляющих компаний.

На что действительно стоит обратить внимание при выборе ETF, так это на на размер комиссии за управление, а после покупки — не забывать проводить их ребалансировку в портфеле, то есть следить за соблюдением выбранного вами процентного соотношения между тремя фондами (наиболее популярные варианты показаны на картинке ниже).

Несмотря на преимущества, стратегия трех фондов подходит не каждому инвестору. Например, в последние годы акции технологических компаний продемонстрировали гораздо большую доходность, чем рынок в целом. Как итог, невысокая концентрация подобных бумаг в индексных ETF привела к потере потенциальной доходности.

Вместе с тем, обладая познаниями в теории рыночных циклов, инвестор может настроить стратегию под свой инвестиционных профиль — увеличив долю какого-либо актива в портфеле. Более того, ничто не мешает расширить стратегию до четырех или пяти фондов, добавив ETF на акции других секторов рынка.

{kind=link}

Small Cap Стивена Коэна. Разбираем три любопытные бумаги из портфеля миллиардера

Признайтесь, многие из вас не раз слышали от коллег или знакомых фразу вроде: “Хотел бы я купить акции Apple 15 лет назад” или “Я ищу следующую Tesla”. А ведь большинство широко известных сегодня компаний когда-то подпадали под категорию “малой капитализации”, и лишь немногие дальновидные инвесторы вовремя разглядели истинный потенциал и купили акции задолго до того, как их названия стали нарицательными.

Как следует из названия, термин “малая капитализация” описывает компании с относительно небольшой рыночной капитализацией. Рыночная капитализация компании - это суммарная стоимость ее акций в обращении. Определение малой капитализации варьируется, но обычно означает компанию с рыночной капитализацией от 300 млн до 2 млрд долларов.

Нельзя не отметить, что инвестиции в Small Cap являются достаточно рискованными. Судьба малоизвестной компании, в отличии, допустим, от Apple, гораздо менее предсказуема. Однако, в погоне за доходность, это не останавливает миллиардера - основателя Point72 Asset Management Стивена Коэна.

Среди инвесторов Стивен Коэн известен как талантливый специалист и аналитик, а для принятия решений его Point72 Asset Management использует инвестиционную стратегию, основанную на макро-анализе. В 4 квартале 2020 года фонд Коэна купил акции 3-х перспективных компаний малой капитализации с рейтингом “Strong Buy” (активно покупать). Мы рассмотрели их подробнее:

invcorp.ru/steven-cohen-small-cap-picks/

Признайтесь, многие из вас не раз слышали от коллег или знакомых фразу вроде: “Хотел бы я купить акции Apple 15 лет назад” или “Я ищу следующую Tesla”. А ведь большинство широко известных сегодня компаний когда-то подпадали под категорию “малой капитализации”, и лишь немногие дальновидные инвесторы вовремя разглядели истинный потенциал и купили акции задолго до того, как их названия стали нарицательными.

Как следует из названия, термин “малая капитализация” описывает компании с относительно небольшой рыночной капитализацией. Рыночная капитализация компании - это суммарная стоимость ее акций в обращении. Определение малой капитализации варьируется, но обычно означает компанию с рыночной капитализацией от 300 млн до 2 млрд долларов.

Нельзя не отметить, что инвестиции в Small Cap являются достаточно рискованными. Судьба малоизвестной компании, в отличии, допустим, от Apple, гораздо менее предсказуема. Однако, в погоне за доходность, это не останавливает миллиардера - основателя Point72 Asset Management Стивена Коэна.

Среди инвесторов Стивен Коэн известен как талантливый специалист и аналитик, а для принятия решений его Point72 Asset Management использует инвестиционную стратегию, основанную на макро-анализе. В 4 квартале 2020 года фонд Коэна купил акции 3-х перспективных компаний малой капитализации с рейтингом “Strong Buy” (активно покупать). Мы рассмотрели их подробнее:

invcorp.ru/steven-cohen-small-cap-picks/

Когда рынки покажут финальный рост

С ответом на этот вопрос на YouTube-канале «Деньги не спят» вышел полезный для всех инвесторов обзор, где Василий Олейник разбирает прогноз по рынкам легендарного трейдера Ларри Вильямса на 2021 год.

Кстати, немного ранее он поделился своим личным прогнозом, когда опубликовал видео «Причины краха рынков в 2021» — под апокалиптичным названием скрывается аргументированный монолог с объяснениями интересных закономерностей на рынках. Например, как понять, что коррекция превращается в обвал и при усреднении не поймать дно и не получить второе “в подарок”.

А ещё недавно Василий сделал два подробных видео о том, сколько ему удалось заработать за 15 лет на бирже, как он пережил потери, какие сделал выводы и как изменился его подход к рынку с годами:

— Сколько бабок заработал Олейник за 15 лет на бирже

— Уходи из трейдинга прямо сейчас

Стоит посмотреть, чтобы не повторять ошибок.

С ответом на этот вопрос на YouTube-канале «Деньги не спят» вышел полезный для всех инвесторов обзор, где Василий Олейник разбирает прогноз по рынкам легендарного трейдера Ларри Вильямса на 2021 год.

Кстати, немного ранее он поделился своим личным прогнозом, когда опубликовал видео «Причины краха рынков в 2021» — под апокалиптичным названием скрывается аргументированный монолог с объяснениями интересных закономерностей на рынках. Например, как понять, что коррекция превращается в обвал и при усреднении не поймать дно и не получить второе “в подарок”.

А ещё недавно Василий сделал два подробных видео о том, сколько ему удалось заработать за 15 лет на бирже, как он пережил потери, какие сделал выводы и как изменился его подход к рынку с годами:

— Сколько бабок заработал Олейник за 15 лет на бирже

— Уходи из трейдинга прямо сейчас

Стоит посмотреть, чтобы не повторять ошибок.

{kind=link}

Топ-5 перспективных недооцененных акций с неплохими дивидендами

Когда речь заходит о добавлении в портфель акции дивидендных компаний, не стоит гнаться за самыми высокодоходными акциями — чрезмерно высокая дивдоходность в большинстве случаев свидетельствует о проблемах, а выплаты зачастую превышают денежный поток и осуществляются из заемных средств.

Иными словами, компания берет деньги в долг, чтобы расплатиться с акционерами и не дать им "разбежаться”, продав акции проблемной компании. Поэтому, как правило, отдавать предпочтение рекомендуется компаниям, регулярно увеличивающим дивиденды, распределяемые за счет денежного потока, а не привлеченных займов.

В таких случаях менеджмент максимально сосредоточен на росте денежного потока, являющегося ключевым компонентом дохода акционера, а бизнес компаний отличаются финансовой стабильностью. Эти качества особенно ценны во время рецессий и финансовых потрясений в мире. Кроме того компании, ориентированные на рост дивидендов, обеспечивают некоторую защиту от инфляции.

Представленные в нашем списке компании регулярно увеличивали свои дивидендные выплаты по меньшей мере в последние пять лет и недооценены, как минимум, на 10%. Бумаги отобраны исходя из истории роста дивидендов, способности добиваться выполнения прогнозов по доходам и распределяющие между акционерами не более 75% денежного потока.

Помимо неплохой дивдоходности, эти акции также сыскали поддержку среди лучших аналитиков с Уолл-стрит: каждая из бумаг имеет положительный консенсус-прогноз (средняя целевая цена среди всех аналитиков). Для наглядности все ключевые данные вынесены на картинку ниже, ну а подробнее про каждую из компаний можно почитать в расширенной версии статьи:

invcorp.ru/top-5-undervalued-dividend-growth-stocks/

Когда речь заходит о добавлении в портфель акции дивидендных компаний, не стоит гнаться за самыми высокодоходными акциями — чрезмерно высокая дивдоходность в большинстве случаев свидетельствует о проблемах, а выплаты зачастую превышают денежный поток и осуществляются из заемных средств.

Иными словами, компания берет деньги в долг, чтобы расплатиться с акционерами и не дать им "разбежаться”, продав акции проблемной компании. Поэтому, как правило, отдавать предпочтение рекомендуется компаниям, регулярно увеличивающим дивиденды, распределяемые за счет денежного потока, а не привлеченных займов.

В таких случаях менеджмент максимально сосредоточен на росте денежного потока, являющегося ключевым компонентом дохода акционера, а бизнес компаний отличаются финансовой стабильностью. Эти качества особенно ценны во время рецессий и финансовых потрясений в мире. Кроме того компании, ориентированные на рост дивидендов, обеспечивают некоторую защиту от инфляции.

Представленные в нашем списке компании регулярно увеличивали свои дивидендные выплаты по меньшей мере в последние пять лет и недооценены, как минимум, на 10%. Бумаги отобраны исходя из истории роста дивидендов, способности добиваться выполнения прогнозов по доходам и распределяющие между акционерами не более 75% денежного потока.

Помимо неплохой дивдоходности, эти акции также сыскали поддержку среди лучших аналитиков с Уолл-стрит: каждая из бумаг имеет положительный консенсус-прогноз (средняя целевая цена среди всех аналитиков). Для наглядности все ключевые данные вынесены на картинку ниже, ну а подробнее про каждую из компаний можно почитать в расширенной версии статьи:

invcorp.ru/top-5-undervalued-dividend-growth-stocks/

{kind=link}

Что такое цикл настроений инвесторов и как понять, на каком этапе я сейчас

Фондовые рынки продолжают свою коррекцию. Инвесторы, обеспокоенные ростом доходности 10-ти летних трежериз (гособлигации США), активно распродают акции технологических и биотехнологических компаний, что отражается коррекцией всех мировых фондовых индексов. Отдельные бумаги уже потеряли до 30-50%, а снижение главных бенефициаров цифровой экономики — акций FAAMG — в пределах 6-10%.

По сложившейся практике, “масла в огонь” подливает истерика в СМИ в стиле “все пропало, потому что доходности облигаций растут”. На этом фоне как нельзя кстати будет напомнить о цикличности поведения большинства частных инвесторов.

На фондовом рынке самый главный враг инвестора — он сам, поскольку жадность и нерациональная психология заставляет его выбирать неподходящее время для входа на рынок и выхода из него. Также как фондовые рынки подвержены циклическим движениям, поведение большинства инвесторов следует своему непрерывному “циклу настроений”.

Как правило, на стадии роста рынка инвесторы испытывают недоверие к зарождающемуся тренду и опасаются войти в сделку. Страх совершить ошибку заставляет их пропустить оптимальное окно для входа в рынок. Более того, некоторые трейдеры начинают шортить растущий тренд (ставить на понижение), неся при этом убытки.

Когда рыночный цикл доходит до своего локального пика и цены на активы существенно выросли, недоверчивые инвесторы и шортселлеры, которые, помимо прочего, успели понести убытки, начинают замечать “устойчивый тренд”. Испытывая страх упустить возможность заработать деньги (синдром упущенной выгоды), они начинают скупать бумаги в тот момент, когда цены уже далеко не так привлекательны.

На фондовом рынке есть поговорка “деревья не растут до небес”. Также и цены на акции не могут безоткатно расти. По достижению локального максимума, начинается цикл снижения рынка. По мере падения, типичный розничный инвестор отказывается продавать свои активы, надеясь на скорый разворот рынка. Естественно, это поведение приводит к росту убытков.

В завершение, самую весомую ошибку инвесторы склонны совершать при достижении рынком локального минимума. Не в силах больше нести на себе психологическое бремя убытков, они продают свои активы с огромным убытком на самом дне рынка. Кстати, именно на этом этапе “умные деньги” предпочитают покупать акции.

Разочаровавшись в рынке и боясь повторно совершить ошибку, инвесторы вновь упускают окно возможностей, когда рынок разворачиваться и начинает расти. Круг замыкается. Никогда не стоит забывать о цикличности рынка.

Фондовые рынки продолжают свою коррекцию. Инвесторы, обеспокоенные ростом доходности 10-ти летних трежериз (гособлигации США), активно распродают акции технологических и биотехнологических компаний, что отражается коррекцией всех мировых фондовых индексов. Отдельные бумаги уже потеряли до 30-50%, а снижение главных бенефициаров цифровой экономики — акций FAAMG — в пределах 6-10%.

По сложившейся практике, “масла в огонь” подливает истерика в СМИ в стиле “все пропало, потому что доходности облигаций растут”. На этом фоне как нельзя кстати будет напомнить о цикличности поведения большинства частных инвесторов.

На фондовом рынке самый главный враг инвестора — он сам, поскольку жадность и нерациональная психология заставляет его выбирать неподходящее время для входа на рынок и выхода из него. Также как фондовые рынки подвержены циклическим движениям, поведение большинства инвесторов следует своему непрерывному “циклу настроений”.

Как правило, на стадии роста рынка инвесторы испытывают недоверие к зарождающемуся тренду и опасаются войти в сделку. Страх совершить ошибку заставляет их пропустить оптимальное окно для входа в рынок. Более того, некоторые трейдеры начинают шортить растущий тренд (ставить на понижение), неся при этом убытки.

Когда рыночный цикл доходит до своего локального пика и цены на активы существенно выросли, недоверчивые инвесторы и шортселлеры, которые, помимо прочего, успели понести убытки, начинают замечать “устойчивый тренд”. Испытывая страх упустить возможность заработать деньги (синдром упущенной выгоды), они начинают скупать бумаги в тот момент, когда цены уже далеко не так привлекательны.

На фондовом рынке есть поговорка “деревья не растут до небес”. Также и цены на акции не могут безоткатно расти. По достижению локального максимума, начинается цикл снижения рынка. По мере падения, типичный розничный инвестор отказывается продавать свои активы, надеясь на скорый разворот рынка. Естественно, это поведение приводит к росту убытков.

В завершение, самую весомую ошибку инвесторы склонны совершать при достижении рынком локального минимума. Не в силах больше нести на себе психологическое бремя убытков, они продают свои активы с огромным убытком на самом дне рынка. Кстати, именно на этом этапе “умные деньги” предпочитают покупать акции.

Разочаровавшись в рынке и боясь повторно совершить ошибку, инвесторы вновь упускают окно возможностей, когда рынок разворачиваться и начинает расти. Круг замыкается. Никогда не стоит забывать о цикличности рынка.

{kind=link}

Инвестиции в будущем: как Уолл-стрит стремится обуздать волатильность с помощью новых продуктов

Низкие процентные ставки и активная популяризация фондового рынка среди населения способствуют росту числа брокерских счетов не только на Московской бирже (где счета имеют уже более 10 миллионов человек). Аналогичная тенденция прослеживается и в США, несмотря на то, что более 52% американцев уже инвестируют в ценные бумаги.

Однако, несмотря на столь высокий процент, лишь 14% домохозяйств инвестируют на рынке напрямую, тогда как остальные 38% делают это косвенно, через свои пенсионные счета. В большинстве случаев новоиспеченные инвесторы с огромной болью относятся к просадкам выше 10%, а психологически выдержать просадку в размере 50% и более - для них не представляется возможным. Впрочем, подробнее об этом мы писали вчера.

Для удовлетворения потребности данного класса “нервных” клиентов, инвест банкиры с Уолл-стрит разработали новые продукты, предоставляющие возможность получать доходность за счет роста фондового рынка, и одновременно защищающие от убытков.

Речь идет о так называемых буферных ETF, гарантирующие инвесторам ограничение потерь при падении фондового рынка, но и ограничивая при этом максимальную прибыль. Предназначение буферных ETF - снижение риска. Учитывая нестабильность рынков и неготовность инвесторов терпеть глубокие просадки, интерес к подобным продуктам активно растет. Как устроены такие ETF и кому стоит в них инвестировать? Об этом далее в статье:

invcorp.ru/new-products-to-tame-volatility/

#фонды

Низкие процентные ставки и активная популяризация фондового рынка среди населения способствуют росту числа брокерских счетов не только на Московской бирже (где счета имеют уже более 10 миллионов человек). Аналогичная тенденция прослеживается и в США, несмотря на то, что более 52% американцев уже инвестируют в ценные бумаги.

Однако, несмотря на столь высокий процент, лишь 14% домохозяйств инвестируют на рынке напрямую, тогда как остальные 38% делают это косвенно, через свои пенсионные счета. В большинстве случаев новоиспеченные инвесторы с огромной болью относятся к просадкам выше 10%, а психологически выдержать просадку в размере 50% и более - для них не представляется возможным. Впрочем, подробнее об этом мы писали вчера.

Для удовлетворения потребности данного класса “нервных” клиентов, инвест банкиры с Уолл-стрит разработали новые продукты, предоставляющие возможность получать доходность за счет роста фондового рынка, и одновременно защищающие от убытков.

Речь идет о так называемых буферных ETF, гарантирующие инвесторам ограничение потерь при падении фондового рынка, но и ограничивая при этом максимальную прибыль. Предназначение буферных ETF - снижение риска. Учитывая нестабильность рынков и неготовность инвесторов терпеть глубокие просадки, интерес к подобным продуктам активно растет. Как устроены такие ETF и кому стоит в них инвестировать? Об этом далее в статье:

invcorp.ru/new-products-to-tame-volatility/

#фонды

Во что инвестируют лучшие управляющие активами: топ-4 популярные бумаги

Каждый квартал авторитетное зарубежное издательство Morningstar публикует список акций, пользующихся наибольшей популярностью среди топ-менеджеров инвестиционных управляющих компаний.

В 4 квартале 2020 года профессионалы наибольшее предпочтение отдали акциям следующих четырех компаний:

1. Apple

Apple (AAPL) завоевала наибольшую популярность среди управляющих. Основными источниками роста доходов компании является развитие суперцикла 5G-смартфонов и устройств на собственном высокопроизводительном процессоре Apple M1, а также развитие Apple TV и создание новых продуктов, включая Apple Car.

Кстати, сейчас, после 16-процентной коррекции, инвесторам предоставлена комфортная точка входа для формирования позиции.

Из 26 аналитиков Уолл-стрит, 19 рекомендуют “Покупать” с целевой ценой $150.25 и 5 — держать. Потенциал роста от текущей стоимости $121.42 за бумагу составляет примерно 24%.

2. Amazon

Вторая по объему покупок компания. Amazon (AMZN) имеет многочисленные конкурентные преимущества и является лидером в области электронной коммерции и облачных сервисов. Учитывая масштабы бизнеса и темпы его развития, в ближайшие 10 лет компания займет доминирующее положение еще в целом ряде отраслей.

Из 32 аналитиков Уолл-стрит, все 32 рекомендуют “Покупать” с целевой ценой $4.102 — беспрецедентный по количеству аналитиков консенсус. Потенциал роста от текущей стоимости $3,000.46 за бумагу составляет около 37%.

3. Bank of America

Американский финансовый конгломерат Bank of America (BAC) имеет одну из лучших розничных филиальных сетей и франшиз в США.

BofA входит в четверку крупнейших банков по размеру общих активов и активов под управлением (AUM). Является одним из крупнейших инвестиционных банков и эмитентов кредитных карт в США, а также владеет Merrill Lynch — одной из ведущих брокерских компаний в мире.

Из 17 аналитиков Уолл-стрит, 12 рекомендуют “Покупать” с целевой ценой $36.68, 4 — держать и 1 — продавать. С учетом текущей цены $36.93, на данный момент акции BofA уже достигли прогнозных значений.

4. Comcast

Наконец имя, пользующееся ничуть не меньшим доверием среди топ-менеджеров — медиа и коммуникационная компания Comcast (CMCSA). Comcast предоставляет клиентам доступ в интернет, кабельное телевидение, беспроводную связь и прочие коммуникационные и развлекательные услуги.

Comcast неуклонно отвоевывает долю рынка у классических телефонных компаний, таких как AT&T и Verizon и активно развивает собственный стриминговый бизнес, генерирующий доходы за счет рекламы.

Из 17 аналитиков Уолл-стрит, 14 рекомендуют “Покупать” с целевой ценой $60.86 и 3 — держать. Потенциал роста от текущей стоимости $55.09 составляет примерно 11%.

Каждый квартал авторитетное зарубежное издательство Morningstar публикует список акций, пользующихся наибольшей популярностью среди топ-менеджеров инвестиционных управляющих компаний.

В 4 квартале 2020 года профессионалы наибольшее предпочтение отдали акциям следующих четырех компаний:

1. Apple

Apple (AAPL) завоевала наибольшую популярность среди управляющих. Основными источниками роста доходов компании является развитие суперцикла 5G-смартфонов и устройств на собственном высокопроизводительном процессоре Apple M1, а также развитие Apple TV и создание новых продуктов, включая Apple Car.

Кстати, сейчас, после 16-процентной коррекции, инвесторам предоставлена комфортная точка входа для формирования позиции.

Из 26 аналитиков Уолл-стрит, 19 рекомендуют “Покупать” с целевой ценой $150.25 и 5 — держать. Потенциал роста от текущей стоимости $121.42 за бумагу составляет примерно 24%.

2. Amazon

Вторая по объему покупок компания. Amazon (AMZN) имеет многочисленные конкурентные преимущества и является лидером в области электронной коммерции и облачных сервисов. Учитывая масштабы бизнеса и темпы его развития, в ближайшие 10 лет компания займет доминирующее положение еще в целом ряде отраслей.

Из 32 аналитиков Уолл-стрит, все 32 рекомендуют “Покупать” с целевой ценой $4.102 — беспрецедентный по количеству аналитиков консенсус. Потенциал роста от текущей стоимости $3,000.46 за бумагу составляет около 37%.

3. Bank of America

Американский финансовый конгломерат Bank of America (BAC) имеет одну из лучших розничных филиальных сетей и франшиз в США.

BofA входит в четверку крупнейших банков по размеру общих активов и активов под управлением (AUM). Является одним из крупнейших инвестиционных банков и эмитентов кредитных карт в США, а также владеет Merrill Lynch — одной из ведущих брокерских компаний в мире.

Из 17 аналитиков Уолл-стрит, 12 рекомендуют “Покупать” с целевой ценой $36.68, 4 — держать и 1 — продавать. С учетом текущей цены $36.93, на данный момент акции BofA уже достигли прогнозных значений.

4. Comcast

Наконец имя, пользующееся ничуть не меньшим доверием среди топ-менеджеров — медиа и коммуникационная компания Comcast (CMCSA). Comcast предоставляет клиентам доступ в интернет, кабельное телевидение, беспроводную связь и прочие коммуникационные и развлекательные услуги.

Comcast неуклонно отвоевывает долю рынка у классических телефонных компаний, таких как AT&T и Verizon и активно развивает собственный стриминговый бизнес, генерирующий доходы за счет рекламы.

Из 17 аналитиков Уолл-стрит, 14 рекомендуют “Покупать” с целевой ценой $60.86 и 3 — держать. Потенциал роста от текущей стоимости $55.09 составляет примерно 11%.

{kind=link}

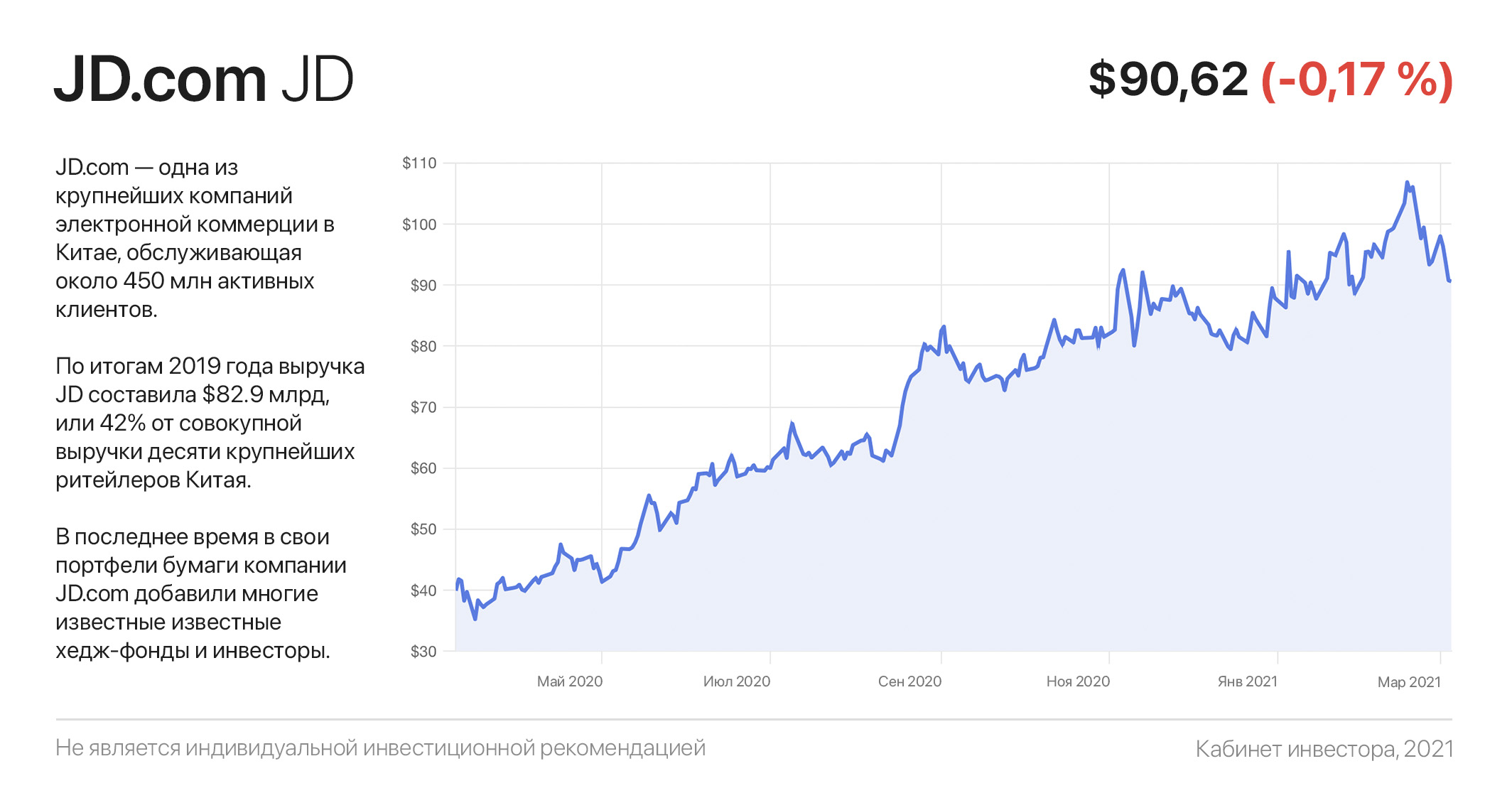

“Китайский ответ” Amazon. Чем интересны акции стремительно развивающейся JD com