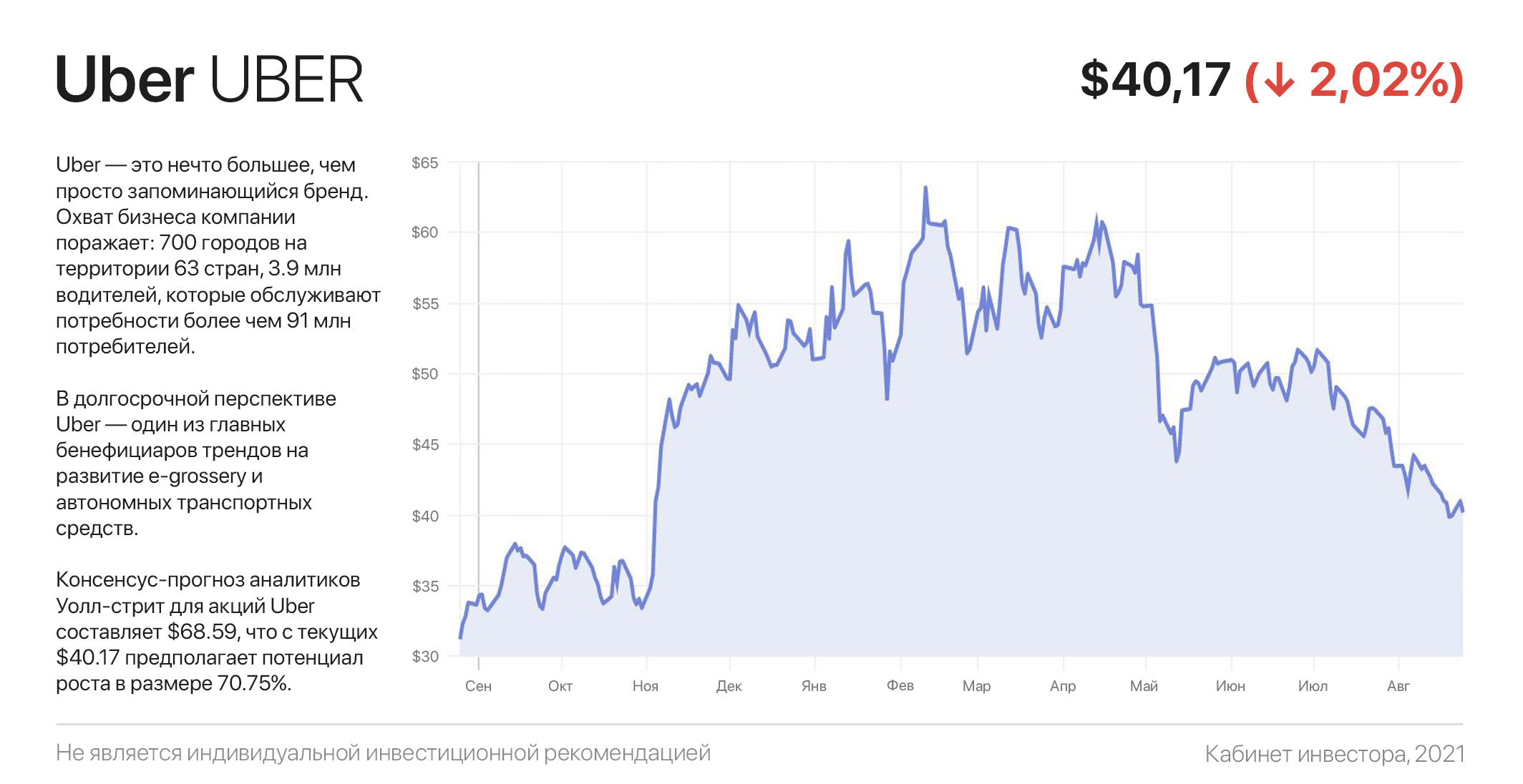

Что нужно знать об акциях Uber? Вкратце обо всём происходящем

Uber — это нечто большее, чем просто запоминающийся бренд. Охват бизнеса компании поражает: 700 городов на территории 63 стран, 3,9 млн водителей, которые обслуживают потребности более чем 91 млн потребителей. Ежедневно компания осуществляет около 14 млн поездок со средним чеком $35 в развитых и $8 в развивающихся странах.

Мобильные приложения компании позволяют заказать такси, доставку еды из ресторанов (UberEats) или перевозку грузов массой до 20 тонн (UberFreight). Возможности Uber на этом не ограничиваются — компания доставляет медикаменты и прививки от коронавируса, мороженое и даже котят к дверям пользователей.

Ключевое достоинство Uber — в охвате. Если для потребителя Uber является синонимом такси и доставщиком еды, то для водителей, региональных легковых и грузовых автопарков, а также магазинов и ресторанов, — это мощный и незаменимый инструмент для продвижения бизнеса.

Сегодня ряд предпринимателей во всех странах мира открывают целые автопарки и сети кухонь специально под концепцию продвижения через Uber. Именно это и позволяет компании удерживать комиссию в размере от 5% до 20% в зависимости от города и вида услуги.

С начала года акции Uber упали на 36% из-за убытков в первом полугодии. Однако в долгосрочной перспективе Uber — один из главных бенефициаров трендов на развитие e-grossery и автономных транспортных средств. Эксперты прогнозируют увеличение выручки компании до 80 млрд в год к 2030 году, что предполагает ее семикратный рост к значению 2020 года.

К слову, консенсус-прогноз аналитиков Уолл-стрит для акций Uber на будущие 12 месяцев составляет $68.59. С текущих $40.17 это предполагает потенциал роста в размере 70.75%. Из 23 аналитиков 21 — рекомендует покупать акции Uber и 2 — держать.

Uber — это нечто большее, чем просто запоминающийся бренд. Охват бизнеса компании поражает: 700 городов на территории 63 стран, 3,9 млн водителей, которые обслуживают потребности более чем 91 млн потребителей. Ежедневно компания осуществляет около 14 млн поездок со средним чеком $35 в развитых и $8 в развивающихся странах.

Мобильные приложения компании позволяют заказать такси, доставку еды из ресторанов (UberEats) или перевозку грузов массой до 20 тонн (UberFreight). Возможности Uber на этом не ограничиваются — компания доставляет медикаменты и прививки от коронавируса, мороженое и даже котят к дверям пользователей.

Ключевое достоинство Uber — в охвате. Если для потребителя Uber является синонимом такси и доставщиком еды, то для водителей, региональных легковых и грузовых автопарков, а также магазинов и ресторанов, — это мощный и незаменимый инструмент для продвижения бизнеса.

Сегодня ряд предпринимателей во всех странах мира открывают целые автопарки и сети кухонь специально под концепцию продвижения через Uber. Именно это и позволяет компании удерживать комиссию в размере от 5% до 20% в зависимости от города и вида услуги.

С начала года акции Uber упали на 36% из-за убытков в первом полугодии. Однако в долгосрочной перспективе Uber — один из главных бенефициаров трендов на развитие e-grossery и автономных транспортных средств. Эксперты прогнозируют увеличение выручки компании до 80 млрд в год к 2030 году, что предполагает ее семикратный рост к значению 2020 года.

К слову, консенсус-прогноз аналитиков Уолл-стрит для акций Uber на будущие 12 месяцев составляет $68.59. С текущих $40.17 это предполагает потенциал роста в размере 70.75%. Из 23 аналитиков 21 — рекомендует покупать акции Uber и 2 — держать.

{kind=link}

Как банки делают деньги из воздуха (и как на этом заработать)?

Большинство людей знакомо со способностью Центральных Банков создавать деньги из воздуха. С помощью печатных машин и пары кликов на центральном сервере ЦБ разных стран могут создавать неограниченное количество физических банкнот и электронных денег.

Однако центральные банки — не единственные субъекты, которые создают деньги. Деньги также создаются обычными банками, такими как JPM, Wells Fargo, Barclays, Deutsche Bank, Сбер, ВТБ, Тинькофф и даже какой-нибудь «Тьма-Таракань Банк».

Это возможно благодаря нормам частичного резервирования, берущих свое начало вместе с появлением самой банковской системы. Банки увеличивают денежную массу («создают деньги»), когда ссужают заемщикам часть денег, полученных от своих вкладчиков.

К примеру, норматив обязательного резерва для кредитных организаций в РФ установлен на уровне 8%. Когда клиент Сбера размещает депозит на ₽1.0 млн, то ₽80 тыс Сбер оставляет на своем корреспондентском счете в ЦБ, а ₽920 тыс — выдает в кредит заемщикам.

В итоге все довольны — заемщик купил квартиру и тем самым создал спрос и рабочие места в экономике, банк зарабатывает процентный доход, часть которого отдает выплачивает вкладчику в качестве процента по депозиту.

Но это только верхушка айсберга. Заемщик, который взял в Сбере кредит на квартиру, перевел их на банковский счет застройщика, открытый в том же Сбере или в любом другом банке. Из полученной суммы банк 8% оставляет на коррсчете в ЦБ, а остальные 92% снова выдает в кредит. И так далее. На десятом круге первоначальный ₽1.0 млн «живых денег» превратится в ₽7,9 млн денег в виде «долговых обязательств», а на двадцатом — в ₽10,1 млн.

Изюминка в том, что банк зарабатывает свой «скромный процент» с каждого оборота этих виртуальных денег, представляющие собой долговые расписки. Теперь представьте, что ставка обязательного резерва равна 100%. В таком случае банк не сможет за счет денег вкладчиков выдавать кредиты, да и вкладчику нет интереса размещать деньги на депозит. Экономическое развитие встало.

С одной стороны, если бы не банковский мультипликатор (именно так называют этот механизм), человечество до сих пор бы перемещалось на лошадиных повозках по грунтовым дорогам. С другой — готовы ли вы доверить банку 92% ваших денег с правом инвестировать буквально «во что и кого угодно»?

Как бы к нему не относились, а банковский мультипликатор — безусловно гениальное изобретение. По этой причине акции крупных банков входят в портфели многих звездных инвесторов, в том числе легендарного Уоррена Баффета. Согласитесь, зная, как работают банки, уже и не хочется довольствоваться скромным процентом депозита, когда можно инвестировать в весь их бизнес. Так люди и становятся инвесторами…

Большинство людей знакомо со способностью Центральных Банков создавать деньги из воздуха. С помощью печатных машин и пары кликов на центральном сервере ЦБ разных стран могут создавать неограниченное количество физических банкнот и электронных денег.

Однако центральные банки — не единственные субъекты, которые создают деньги. Деньги также создаются обычными банками, такими как JPM, Wells Fargo, Barclays, Deutsche Bank, Сбер, ВТБ, Тинькофф и даже какой-нибудь «Тьма-Таракань Банк».

Это возможно благодаря нормам частичного резервирования, берущих свое начало вместе с появлением самой банковской системы. Банки увеличивают денежную массу («создают деньги»), когда ссужают заемщикам часть денег, полученных от своих вкладчиков.

К примеру, норматив обязательного резерва для кредитных организаций в РФ установлен на уровне 8%. Когда клиент Сбера размещает депозит на ₽1.0 млн, то ₽80 тыс Сбер оставляет на своем корреспондентском счете в ЦБ, а ₽920 тыс — выдает в кредит заемщикам.

В итоге все довольны — заемщик купил квартиру и тем самым создал спрос и рабочие места в экономике, банк зарабатывает процентный доход, часть которого отдает выплачивает вкладчику в качестве процента по депозиту.

Но это только верхушка айсберга. Заемщик, который взял в Сбере кредит на квартиру, перевел их на банковский счет застройщика, открытый в том же Сбере или в любом другом банке. Из полученной суммы банк 8% оставляет на коррсчете в ЦБ, а остальные 92% снова выдает в кредит. И так далее. На десятом круге первоначальный ₽1.0 млн «живых денег» превратится в ₽7,9 млн денег в виде «долговых обязательств», а на двадцатом — в ₽10,1 млн.

Изюминка в том, что банк зарабатывает свой «скромный процент» с каждого оборота этих виртуальных денег, представляющие собой долговые расписки. Теперь представьте, что ставка обязательного резерва равна 100%. В таком случае банк не сможет за счет денег вкладчиков выдавать кредиты, да и вкладчику нет интереса размещать деньги на депозит. Экономическое развитие встало.

С одной стороны, если бы не банковский мультипликатор (именно так называют этот механизм), человечество до сих пор бы перемещалось на лошадиных повозках по грунтовым дорогам. С другой — готовы ли вы доверить банку 92% ваших денег с правом инвестировать буквально «во что и кого угодно»?

Как бы к нему не относились, а банковский мультипликатор — безусловно гениальное изобретение. По этой причине акции крупных банков входят в портфели многих звездных инвесторов, в том числе легендарного Уоррена Баффета. Согласитесь, зная, как работают банки, уже и не хочется довольствоваться скромным процентом депозита, когда можно инвестировать в весь их бизнес. Так люди и становятся инвесторами…

{kind=link}

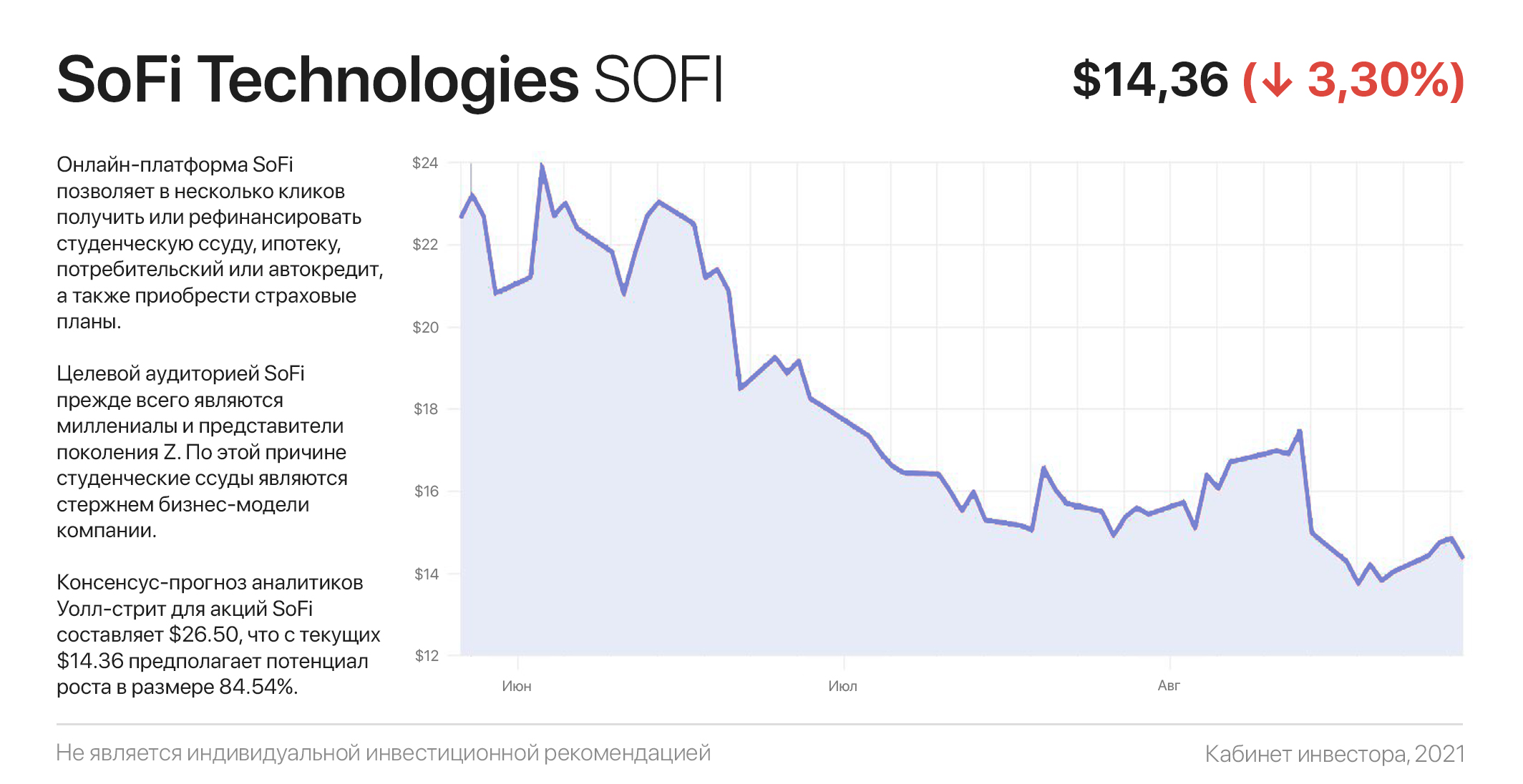

Любите рисковать? Нашел для вас интересную возможность

Онлайн-платформа SoFi Technologies — революционный игрок в сфере финансовых технологий с огромными амбициями. Она позволяет в несколько кликов получить или рефинансировать студенческую ссуду, ипотеку, потребительский или автокредит, а также оформить страховку. Число активных клиентов платформы SoFi растет трехзначными темпами и по итогам второго квартала достигло до 2,56 млн (+113% г/г).

SoFi также владеет платформой для обработки платежей Galileo, ориентированной на корпоративный рынок. Galileo обеспечивает внутреннюю поддержку других финтехов, и обслуживает более 79 млн клиентов, количество которых растет темпами более 100% четыре квартала подряд.

Платформа для личных финансов SoFi — это цифровой банк на смартфоне, и его целевой аудиторией прежде всего являются миллениалы и представители поколения Z. Есть ли лучший способ привлечь этих людей в свою экосистему, чем предложить им сэкономить деньги за счет рефинансирования студенческих ссуд? По этой причине студенческие ссуды являются стержнем бизнес-модели компании.

И как только клиенты попадают в приложение и экосистему, компания начинает продавать их заявки на финансовые услуги банкам-партнерам, предлагая кредитные карты с 2% кэшбэком и прочие «радости». Это отличная бизнес-модель, позволяющая SoFi зарабатывать комиссию на посредничестве между потребителем и банком / страховой компанией.

Сегодня капитализация SoFi составляет $11,7 млрд и объективно нет причин, препятствующих ее дальнейшему росту, особенно с учетом предстоящей отмены моратория на выплаты по студенческим ссудам. Оценка дороговата (форвардный EV / Sales х12, отражает сколько своих годовых выручек стоит компания), но в большей степени не релевантная по причине пока еще низкого объёма выручки.

Консенсус-прогноз аналитиков Уолл-стрит для акций SoFi на будущие 12 месяцев составляет $26.50. С текущих $14.36 это предполагает потенциал роста в размере 84.54%. Из 3 аналитиков 3 — рекомендует покупать акции SoFi.

#инвестидеи

Онлайн-платформа SoFi Technologies — революционный игрок в сфере финансовых технологий с огромными амбициями. Она позволяет в несколько кликов получить или рефинансировать студенческую ссуду, ипотеку, потребительский или автокредит, а также оформить страховку. Число активных клиентов платформы SoFi растет трехзначными темпами и по итогам второго квартала достигло до 2,56 млн (+113% г/г).

SoFi также владеет платформой для обработки платежей Galileo, ориентированной на корпоративный рынок. Galileo обеспечивает внутреннюю поддержку других финтехов, и обслуживает более 79 млн клиентов, количество которых растет темпами более 100% четыре квартала подряд.

Платформа для личных финансов SoFi — это цифровой банк на смартфоне, и его целевой аудиторией прежде всего являются миллениалы и представители поколения Z. Есть ли лучший способ привлечь этих людей в свою экосистему, чем предложить им сэкономить деньги за счет рефинансирования студенческих ссуд? По этой причине студенческие ссуды являются стержнем бизнес-модели компании.

И как только клиенты попадают в приложение и экосистему, компания начинает продавать их заявки на финансовые услуги банкам-партнерам, предлагая кредитные карты с 2% кэшбэком и прочие «радости». Это отличная бизнес-модель, позволяющая SoFi зарабатывать комиссию на посредничестве между потребителем и банком / страховой компанией.

Сегодня капитализация SoFi составляет $11,7 млрд и объективно нет причин, препятствующих ее дальнейшему росту, особенно с учетом предстоящей отмены моратория на выплаты по студенческим ссудам. Оценка дороговата (форвардный EV / Sales х12, отражает сколько своих годовых выручек стоит компания), но в большей степени не релевантная по причине пока еще низкого объёма выручки.

Консенсус-прогноз аналитиков Уолл-стрит для акций SoFi на будущие 12 месяцев составляет $26.50. С текущих $14.36 это предполагает потенциал роста в размере 84.54%. Из 3 аналитиков 3 — рекомендует покупать акции SoFi.

#инвестидеи

{kind=link}

Тест: сможете ли вы сдать новый экзамен для инвесторов + «шпаргалки» от ЦБ

Фондовый рынок дает уникальные возможности улучшить благосостояние и даже стать финансово свободным. Что прекрасно — эти возможности равны для всех, за исключением «грязных дельцов» манипуляторных и инсайдерских схем.

Однако как и в спорте, на фондовом рынке «получают печеньки» наиболее подготовленные. Финансовая грамотность, доступ к информации и умение ее анализировать, психология и дисциплина — пять ключей успеха.

Несмотря на активное развитие фондового рынка и рост числа открытых брокерских счетов, финансовая грамотность россиян остается на очень низком уровне.

Именно этим объясняется «талант» за 2 часа наторговать в долг валютой на 42 млрд и тысячи аккаунтов в «Пульсе» с динамикой портфеля от -100% до более чем -1000% (что говорит о дилетантской торговле с плечом — одолженными у брокера деньгами).

В помощь тем, кто перепутал гэмблинг с фондовым рынком, ЦБ РФ ввело категоризацию инвесторов, а 11 июня президент Путин подписал закон, запрещающий продажу сложных финансовых продуктов неквалифицированным инвесторам-физлицам без прохождения обязательного тестирования.

Без отметки о прохождении теста возможности неквалифицированного инвестора сильно ограничатся. Можно будет приобрести только самые простые и наименее рискованные инструменты: акции из котировального списка первого и второго уровня, ОФЗ и ипотечные облигации.

Тестирование начнется с 1 октября 2021 года, и сейчас самое время начать к нему готовится. Банк России уже утвердил порядок тестирования и к счастью для инвесторов — опубликовал утвержденные вопросы к тестам в свободном доступе. Это аналогично подготовке к ЕГЭ, зная заранее все вопросы.

Ну а мы создали для вас интерактивный мини-тест, схожий с вопросами реального экзамена. Попробовать свои силы может каждый, перейдя в бота @qainvestbot

#инструкции

Фондовый рынок дает уникальные возможности улучшить благосостояние и даже стать финансово свободным. Что прекрасно — эти возможности равны для всех, за исключением «грязных дельцов» манипуляторных и инсайдерских схем.

Однако как и в спорте, на фондовом рынке «получают печеньки» наиболее подготовленные. Финансовая грамотность, доступ к информации и умение ее анализировать, психология и дисциплина — пять ключей успеха.

Несмотря на активное развитие фондового рынка и рост числа открытых брокерских счетов, финансовая грамотность россиян остается на очень низком уровне.

Именно этим объясняется «талант» за 2 часа наторговать в долг валютой на 42 млрд и тысячи аккаунтов в «Пульсе» с динамикой портфеля от -100% до более чем -1000% (что говорит о дилетантской торговле с плечом — одолженными у брокера деньгами).

В помощь тем, кто перепутал гэмблинг с фондовым рынком, ЦБ РФ ввело категоризацию инвесторов, а 11 июня президент Путин подписал закон, запрещающий продажу сложных финансовых продуктов неквалифицированным инвесторам-физлицам без прохождения обязательного тестирования.

Без отметки о прохождении теста возможности неквалифицированного инвестора сильно ограничатся. Можно будет приобрести только самые простые и наименее рискованные инструменты: акции из котировального списка первого и второго уровня, ОФЗ и ипотечные облигации.

Тестирование начнется с 1 октября 2021 года, и сейчас самое время начать к нему готовится. Банк России уже утвердил порядок тестирования и к счастью для инвесторов — опубликовал утвержденные вопросы к тестам в свободном доступе. Это аналогично подготовке к ЕГЭ, зная заранее все вопросы.

Ну а мы создали для вас интерактивный мини-тест, схожий с вопросами реального экзамена. Попробовать свои силы может каждый, перейдя в бота @qainvestbot

#инструкции

{kind=link}

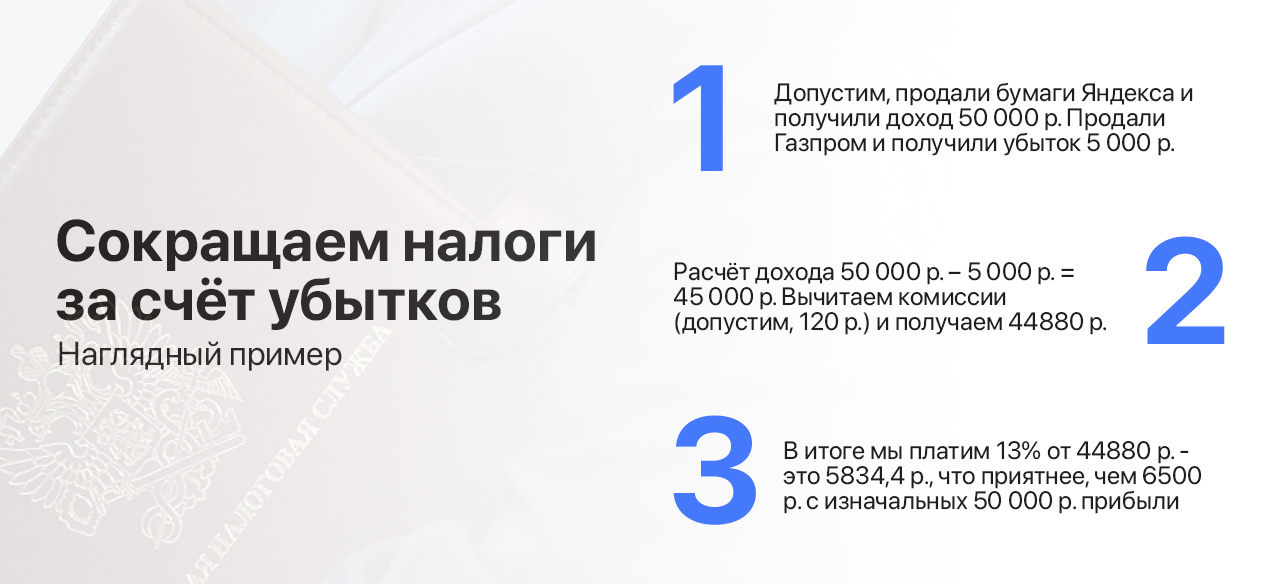

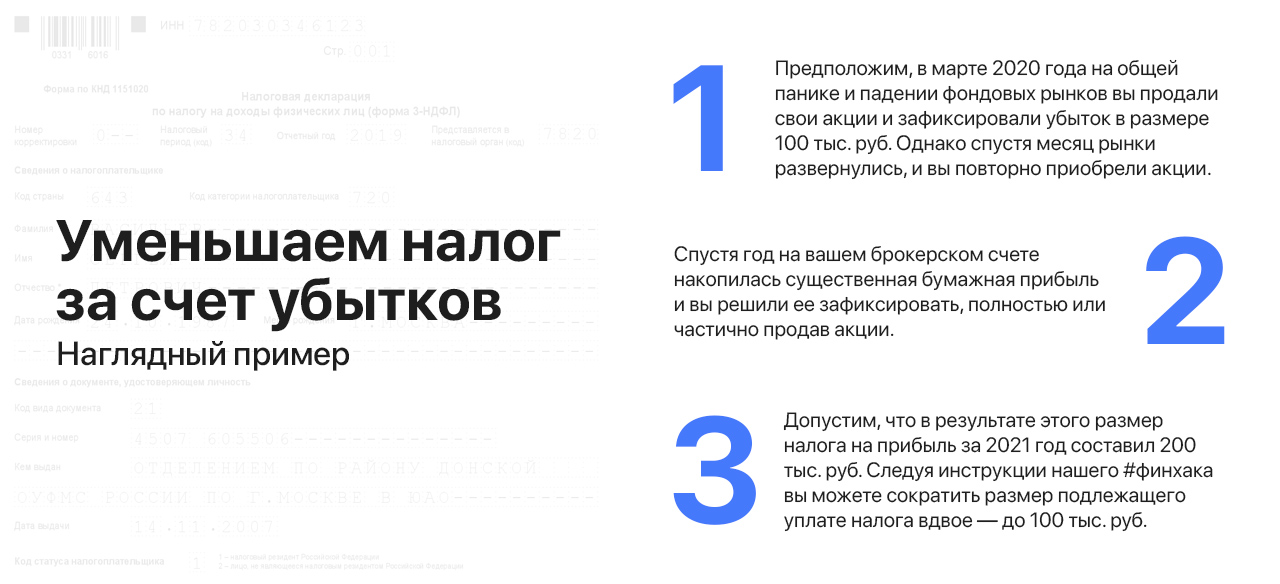

Как уменьшить налоги за счёт убытков?

Друзья, у нас на канале новая рубрика — лайфхаки для инвесторов или же просто #финхаки. Для первого «трюка» следует прояснить, кто такой налоговый резидент — физическое лицо, которое проводит на территории РФ свыше 183 дней в году на протяжении последних 12 месяцев. Резиденты платят НДФЛ – 13%, а нерезиденты – 30%.

Так как налог в этом случае платим с прибыли, то неудачные сделки уменьшают налогооблагаемую базу (к слову, как и прибыль). Другое дело, что без ошибок инвестору не обойтись. Бумаги «зависли» в портфеле — можно зафиксировать убыток в конце года. Потеряете на комиссии, но сэкономите по налогу. Тут понятнее будет на примере, приведённом на картинке ниже.

При желании после уплаты налога позицию можно открыть вновь — снова купить упавшие в цене акции и продолжить их держать. Кстати, существует возможность учесть убытки с прошлых лет в счет уменьшения налога, но это тема для отдельного материала и к ней мы еще вернемся.

Главное тут — не перехитрить самого себя. Если размер убытка невелик — комиссия брокера за закрытие/открытие может оказаться больше суммы налоговой выгоды. Как писал Бенджамин Франклин «Неизбежны только смерть и налоги». Как тут не согласиться с человеком, чей портрет украшает купюру в $100?

#финхаки

Друзья, у нас на канале новая рубрика — лайфхаки для инвесторов или же просто #финхаки. Для первого «трюка» следует прояснить, кто такой налоговый резидент — физическое лицо, которое проводит на территории РФ свыше 183 дней в году на протяжении последних 12 месяцев. Резиденты платят НДФЛ – 13%, а нерезиденты – 30%.

Так как налог в этом случае платим с прибыли, то неудачные сделки уменьшают налогооблагаемую базу (к слову, как и прибыль). Другое дело, что без ошибок инвестору не обойтись. Бумаги «зависли» в портфеле — можно зафиксировать убыток в конце года. Потеряете на комиссии, но сэкономите по налогу. Тут понятнее будет на примере, приведённом на картинке ниже.

При желании после уплаты налога позицию можно открыть вновь — снова купить упавшие в цене акции и продолжить их держать. Кстати, существует возможность учесть убытки с прошлых лет в счет уменьшения налога, но это тема для отдельного материала и к ней мы еще вернемся.

Главное тут — не перехитрить самого себя. Если размер убытка невелик — комиссия брокера за закрытие/открытие может оказаться больше суммы налоговой выгоды. Как писал Бенджамин Франклин «Неизбежны только смерть и налоги». Как тут не согласиться с человеком, чей портрет украшает купюру в $100?

#финхаки

{kind=link}

Откуда столько разговоров о НКНХ, что это такое и можно ли на этом заработать?

Последние несколько месяцев вокруг акций Нижнекамскнефтехима «кипят» инвесторы. НКНХ — российская нефтехимическая компания, одна из крупнейших в Европе. Компания реализует огромную инвестпрограмму, нацеленную на двукратный рост объемов производства к 2027 году.

Основной владелец с долей 75,6% — АО «ТАИФ» в ближайшие несколько месяцев передаст акции НКНХ в совместное с ПАО «Сибур Холдинг» предприятие. Это значит, что миноритарным акционерам (тем, у кого менее 50% акций) будет предложено выкупить их акции.

Российские публичные компании традиционно торгуются с дисконтом к своей фундаментальной стоимости и к аналогам из других стран. Однако при слиянии или продаже контрольного пакета, параметры сделки определяются без оглядки на биржевую цену, основываясь на прогнозируемой прибыли или мультипликаторах сопоставимых международных аналогов.

Проще говоря, «Сибур» сразу заберёт более 75% акций, а остаток выкупит у акционеров по цене выше рыночной. Вопрос лишь в том, на сколько дороже? Сам процесс оценки в таких случаях описывается множеством сложных терминов, потому сразу перейдем к расчетам, где я выделю основные моменты.

До пандемии НКНХ зарабатывал ~₽25 млрд в год. Учитывая, что с тех пор цена на каучук и полиэтилен прибавили примерно 20% и 15% соответсвенно, а средний курс рубль / доллар девальвировался на 14% (снизился по отношению к другим валютам), при сохранении текущей конъюнктуры НКНХ будет зарабатывать на ~33-35% больше.

А теперь самое интересное. Исходя из этого и планов удвоения выручки к 2027 году, компания может быть оценена в ₽400-450 млрд (EV), что с текущих ₽327 млрд может дать апсайд в 22-38%. Однако стоит учитывать, что любые прогнозы могут не оправдаться в случае «нечестной игры», да и само вложение в НКНХ сейчас может носить исключительно спекулятивный характер.

Последние несколько месяцев вокруг акций Нижнекамскнефтехима «кипят» инвесторы. НКНХ — российская нефтехимическая компания, одна из крупнейших в Европе. Компания реализует огромную инвестпрограмму, нацеленную на двукратный рост объемов производства к 2027 году.

Основной владелец с долей 75,6% — АО «ТАИФ» в ближайшие несколько месяцев передаст акции НКНХ в совместное с ПАО «Сибур Холдинг» предприятие. Это значит, что миноритарным акционерам (тем, у кого менее 50% акций) будет предложено выкупить их акции.

Российские публичные компании традиционно торгуются с дисконтом к своей фундаментальной стоимости и к аналогам из других стран. Однако при слиянии или продаже контрольного пакета, параметры сделки определяются без оглядки на биржевую цену, основываясь на прогнозируемой прибыли или мультипликаторах сопоставимых международных аналогов.

Проще говоря, «Сибур» сразу заберёт более 75% акций, а остаток выкупит у акционеров по цене выше рыночной. Вопрос лишь в том, на сколько дороже? Сам процесс оценки в таких случаях описывается множеством сложных терминов, потому сразу перейдем к расчетам, где я выделю основные моменты.

До пандемии НКНХ зарабатывал ~₽25 млрд в год. Учитывая, что с тех пор цена на каучук и полиэтилен прибавили примерно 20% и 15% соответсвенно, а средний курс рубль / доллар девальвировался на 14% (снизился по отношению к другим валютам), при сохранении текущей конъюнктуры НКНХ будет зарабатывать на ~33-35% больше.

А теперь самое интересное. Исходя из этого и планов удвоения выручки к 2027 году, компания может быть оценена в ₽400-450 млрд (EV), что с текущих ₽327 млрд может дать апсайд в 22-38%. Однако стоит учитывать, что любые прогнозы могут не оправдаться в случае «нечестной игры», да и само вложение в НКНХ сейчас может носить исключительно спекулятивный характер.

{kind=link}

Уоррену Баффету 91! Как менялись инвестиционные стратегии легендарного инвестора

Уоррен Баффет сделал первые шаги в инвестициях в 1941 году, когда ему было 11 лет. Сколотив на фондовом рынке состояние в $104 млрд, Баффет следует двум главным правилам: 1 — никогда не теряйте деньги; 2 — никогда не забывайте правило номер 1.

Первоначальные инвестиции Баффета заключалась в покупке компаний, акции которых стоили намного дешевле их балансовой (фактической) стоимости. В свое время эта стратегия позволяла Баффету обгонять индекс DOW на 20-40% в год.

С глобализацией и институционализацией рынков стратегия перестала работать. Баффет перешел к покупке «хороших компаний с отличным менеджментом по справедливой цене». Другими словами, Баффет не искал дисконт на рынке и платил справедливую цену, делая ставку на рост бизнеса в будущем.

Именно эта стратегия принесла ему большинство его миллиардов. Однако с развитием технологических компаний и такой портфель начал отставать от индексов широкого рынка — не понимая новый бизнес, Баффет старательно избегал покупки технологических компаний.

Все изменилось в 2016 году, когда глава Apple Тим Кук подарил Баффету IPhone последней модели. Баффет назвал Apple «лучшим бизнесом в мире» и сразу же приобрел 10 млн акций, высказав сожаление, что «не сделал это раньше».

Сегодня доля Apple в портфеле Berkshire Hathaway превышает 40% и Баффет даже не думает о диверсификации, называя ее «страховкой от невежества». Стоит отметить, что после этого конгломерат Баффета начал инвестировал в IPO и pre-IPO, полностью ознаменовав трансформацию инвестиционного стиля Уоррена Баффета.

К чему все это? Выстраивание стратегий стоимостного инвестирования 1950-х или даже 1990-х годов в сегодняшних рыночных реалиях может привести к потере многих возможностей. Учебники тех лет хороши при изучении азов, однако на деле рынок сильно изменился. Поэтому читайте Кабинет инвестора, тут помнят правило номер 1 :)

Уоррен Баффет сделал первые шаги в инвестициях в 1941 году, когда ему было 11 лет. Сколотив на фондовом рынке состояние в $104 млрд, Баффет следует двум главным правилам: 1 — никогда не теряйте деньги; 2 — никогда не забывайте правило номер 1.

Первоначальные инвестиции Баффета заключалась в покупке компаний, акции которых стоили намного дешевле их балансовой (фактической) стоимости. В свое время эта стратегия позволяла Баффету обгонять индекс DOW на 20-40% в год.

С глобализацией и институционализацией рынков стратегия перестала работать. Баффет перешел к покупке «хороших компаний с отличным менеджментом по справедливой цене». Другими словами, Баффет не искал дисконт на рынке и платил справедливую цену, делая ставку на рост бизнеса в будущем.

Именно эта стратегия принесла ему большинство его миллиардов. Однако с развитием технологических компаний и такой портфель начал отставать от индексов широкого рынка — не понимая новый бизнес, Баффет старательно избегал покупки технологических компаний.

Все изменилось в 2016 году, когда глава Apple Тим Кук подарил Баффету IPhone последней модели. Баффет назвал Apple «лучшим бизнесом в мире» и сразу же приобрел 10 млн акций, высказав сожаление, что «не сделал это раньше».

Сегодня доля Apple в портфеле Berkshire Hathaway превышает 40% и Баффет даже не думает о диверсификации, называя ее «страховкой от невежества». Стоит отметить, что после этого конгломерат Баффета начал инвестировал в IPO и pre-IPO, полностью ознаменовав трансформацию инвестиционного стиля Уоррена Баффета.

К чему все это? Выстраивание стратегий стоимостного инвестирования 1950-х или даже 1990-х годов в сегодняшних рыночных реалиях может привести к потере многих возможностей. Учебники тех лет хороши при изучении азов, однако на деле рынок сильно изменился. Поэтому читайте Кабинет инвестора, тут помнят правило номер 1 :)

{kind=link}

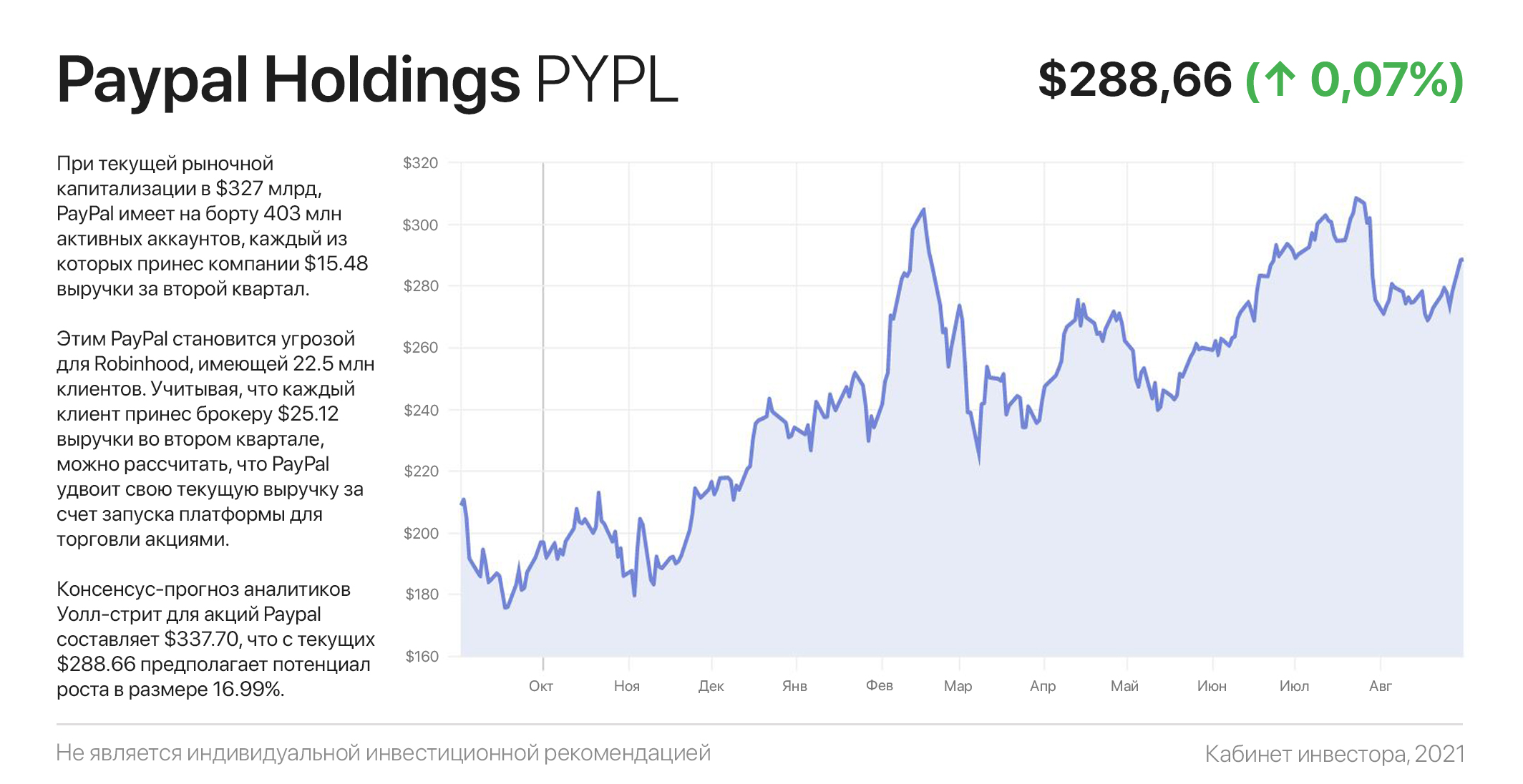

Почему PayPal — это сделка на триллион долларов?

Кабинет инвестора неоднократно подчеркивал преимущества сетевых компаний, бизнес которых основан на обслуживании конечного потребителя (например Amazon, Uber, Sofi, Sqare, PayPal и пр).

Имея клиентскую базу из нескольких сотен миллионов людей, такие компании, во-первых — начинают экономить на масштабе; во-вторых — ускоряются в росте за счет сетевого эффекта; в-третьих, — могут увеличивать доход с подписчика за счет добавления новых услуг.

Говоря проще — сильный становится еще сильнее (и богаче), а порог входа в отрасль поднимается до таких высот, что не оставляет конкурентам никаких шансов. Возвращаясь к теме поста — может ли PayPal стоить триллион долларов? Да, вполне. Давайте посчитаем.

При текущей рыночной капитализации в $327 млрд, PayPal имеет «на борту» 403 млн активных аккаунтов (читай людей), каждый из которых принес компании $15,48 выручки за второй квартал. Два дня назад стало известно, что компания в нескольких шагах от запуска в своей экосистеме платформы для торговли акциями.

Этим PayPal становится угрозой № 1 для Robinhood, имеющей 22,5 млн клиентов. Учитывая, что каждый из них принес онлайн-брокеру $25,12 выручки во втором квартале, можно рассчитать, что PayPal удвоит свою текущую выручку за счет запуска платформы для торговли акциями.

Дальше — больше: PayPal ничего не мешает в будущем интегрировать в свою экосистему функцию вызова такси и заказа еды, получая комиссии с Uber, Lift и Didi в рамках партнерских программ. В этом и заключается преимущество гипермасштабируемых сетевых компаний. Возможно, поэтому еще до новостей о платформе на Уолл-стрит акции ждали на отметке $337.70, что с текущих $288.66 предполагает потенциал роста в размере 17%.

Кабинет инвестора неоднократно подчеркивал преимущества сетевых компаний, бизнес которых основан на обслуживании конечного потребителя (например Amazon, Uber, Sofi, Sqare, PayPal и пр).

Имея клиентскую базу из нескольких сотен миллионов людей, такие компании, во-первых — начинают экономить на масштабе; во-вторых — ускоряются в росте за счет сетевого эффекта; в-третьих, — могут увеличивать доход с подписчика за счет добавления новых услуг.

Говоря проще — сильный становится еще сильнее (и богаче), а порог входа в отрасль поднимается до таких высот, что не оставляет конкурентам никаких шансов. Возвращаясь к теме поста — может ли PayPal стоить триллион долларов? Да, вполне. Давайте посчитаем.

При текущей рыночной капитализации в $327 млрд, PayPal имеет «на борту» 403 млн активных аккаунтов (читай людей), каждый из которых принес компании $15,48 выручки за второй квартал. Два дня назад стало известно, что компания в нескольких шагах от запуска в своей экосистеме платформы для торговли акциями.

Этим PayPal становится угрозой № 1 для Robinhood, имеющей 22,5 млн клиентов. Учитывая, что каждый из них принес онлайн-брокеру $25,12 выручки во втором квартале, можно рассчитать, что PayPal удвоит свою текущую выручку за счет запуска платформы для торговли акциями.

Дальше — больше: PayPal ничего не мешает в будущем интегрировать в свою экосистему функцию вызова такси и заказа еды, получая комиссии с Uber, Lift и Didi в рамках партнерских программ. В этом и заключается преимущество гипермасштабируемых сетевых компаний. Возможно, поэтому еще до новостей о платформе на Уолл-стрит акции ждали на отметке $337.70, что с текущих $288.66 предполагает потенциал роста в размере 17%.

{kind=link}

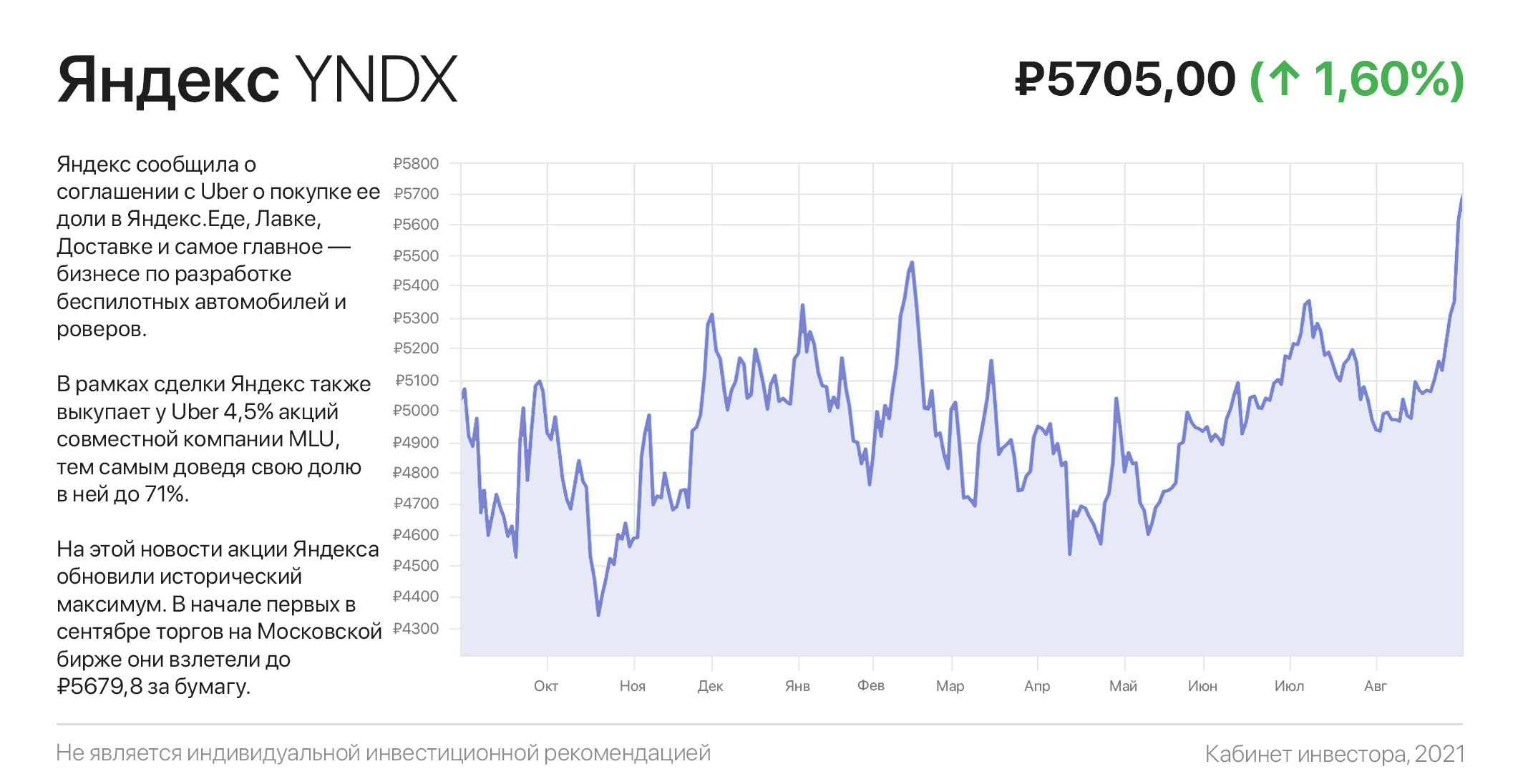

Яндекс выкупает доли у Uber в ряде активов. Что об этом нужно знать инвестору?

Яндекс сообщила о соглашении с Uber о покупке ее доли в Яндекс.Еде, Лавке, Доставке и самое главное — бизнесе по разработке беспилотных автомобилей и роверов. В совместном предприятии Яндекса и Uber — компании «MLU» — остаются сервисы заказа такси, каршеринга и аренды самокатов.

В рамках сделки Яндекс также выкупает у Uber 4,5% акций СП, тем самым доведя свою долю в ней до 71%. Кроме того, Яндекс получит право в течение двух лет выкупить оставшуюся долю Uber по цене, зафиксированной в диапазоне $1,8-2 млрд.

Общая сумма сделки составит $1 млрд. Она уже одобрена советами директоров обеих компаний и будет закрыта до конца года. На этой новости акции Яндекса обновили исторический максимум. В начале первых в сентябре торгов на Московской бирже они взлетели до ₽5679,8 за бумагу.

Учитывая, что бизнес Яндекса в сегменте фудтеха растет трехзначными темпами (+126% г/г по итогам второго квартала), а подразделение беспилотных автомобилей стоит в одном шаге от начала их коммерциализации не только в США, но и в России, увеличение в них доли до 100% — большой плюс для компании.

Беспилотники могут стать одним из главных катализаторов роста Яндекса в следующие 10 лет. К слову, первые беспилотные такси Яндекса выйдут на линию на коммерческой основе на дорогах России уже в этом году.

Яндекс сообщила о соглашении с Uber о покупке ее доли в Яндекс.Еде, Лавке, Доставке и самое главное — бизнесе по разработке беспилотных автомобилей и роверов. В совместном предприятии Яндекса и Uber — компании «MLU» — остаются сервисы заказа такси, каршеринга и аренды самокатов.

В рамках сделки Яндекс также выкупает у Uber 4,5% акций СП, тем самым доведя свою долю в ней до 71%. Кроме того, Яндекс получит право в течение двух лет выкупить оставшуюся долю Uber по цене, зафиксированной в диапазоне $1,8-2 млрд.

Общая сумма сделки составит $1 млрд. Она уже одобрена советами директоров обеих компаний и будет закрыта до конца года. На этой новости акции Яндекса обновили исторический максимум. В начале первых в сентябре торгов на Московской бирже они взлетели до ₽5679,8 за бумагу.

Учитывая, что бизнес Яндекса в сегменте фудтеха растет трехзначными темпами (+126% г/г по итогам второго квартала), а подразделение беспилотных автомобилей стоит в одном шаге от начала их коммерциализации не только в США, но и в России, увеличение в них доли до 100% — большой плюс для компании.

Беспилотники могут стать одним из главных катализаторов роста Яндекса в следующие 10 лет. К слову, первые беспилотные такси Яндекса выйдут на линию на коммерческой основе на дорогах России уже в этом году.

{kind=link}

Что нужно знать, прежде чем инвестировать в хайповые акции

Зачастую цены акций определяются не фундаментальными показателями, а уровнем спекулятивного «ажиотажа», вызванного развитием модных тенденций, освещением в прессе, слухами и даже широко разрекламированным IPO. Независимо от того, оправдано такое внимание или нет, оно оказывает огромное влияние на цену акций.

Инвестировать в такие акции — весьма спорная стратегия, поскольку рано или поздно хайп и ажиотаж неизбежно проходят и акции возвращаются к более «приземленным» оценкам. В числе примеров — Virgin Galactic, которая после полета Бренсона в «космос» потеряла ~60% стоимости и опустошила счета многих инвесторов.

По этой причине покупка ажиотажных акций похожа на игру в «музыкальные стулья» — главное успеть вовремя продать. Эта стратегия имеет мало общего с инвестициями и является обычной спекулятивной торговлей с весьма сомнительной эффективностью.

Один из очередных ажиотажных пузырей сегодня надулся в сегменте кибербезопасности, где оценка некоторых компаний раздулась до невероятных значений. Например, Crowdstrike торгуется за 64 форвардные (будущие) выручки, каждый доллар из которой пока что приносит компании 15 центов убытка.

На этом фоне малозаметной для инвесторов прошла новость о том, что Microsoft и Google обещали Джо Байдену вложить в развитие кибербезопасности $30 млрд в течение 5 лет. Это в 10 раз больше совокупной выручки четырех самых «горячих» компаний сектора — Crowdstrike, Okta, Cloudflare и Zscaler и в 40 раз больше их совокупных инвестиций в исследования и разработки (R&D).

Возможно, это хороший повод задуматься инвесторам — не лучшее ли сейчас время зафиксировать прибыль в акциях хайповых cibersecurity и переместить капитал в Microsoft и Google, имеющих огромные шансы «подмять» под себя весь сектор.

Зачастую цены акций определяются не фундаментальными показателями, а уровнем спекулятивного «ажиотажа», вызванного развитием модных тенденций, освещением в прессе, слухами и даже широко разрекламированным IPO. Независимо от того, оправдано такое внимание или нет, оно оказывает огромное влияние на цену акций.

Инвестировать в такие акции — весьма спорная стратегия, поскольку рано или поздно хайп и ажиотаж неизбежно проходят и акции возвращаются к более «приземленным» оценкам. В числе примеров — Virgin Galactic, которая после полета Бренсона в «космос» потеряла ~60% стоимости и опустошила счета многих инвесторов.

По этой причине покупка ажиотажных акций похожа на игру в «музыкальные стулья» — главное успеть вовремя продать. Эта стратегия имеет мало общего с инвестициями и является обычной спекулятивной торговлей с весьма сомнительной эффективностью.

Один из очередных ажиотажных пузырей сегодня надулся в сегменте кибербезопасности, где оценка некоторых компаний раздулась до невероятных значений. Например, Crowdstrike торгуется за 64 форвардные (будущие) выручки, каждый доллар из которой пока что приносит компании 15 центов убытка.

На этом фоне малозаметной для инвесторов прошла новость о том, что Microsoft и Google обещали Джо Байдену вложить в развитие кибербезопасности $30 млрд в течение 5 лет. Это в 10 раз больше совокупной выручки четырех самых «горячих» компаний сектора — Crowdstrike, Okta, Cloudflare и Zscaler и в 40 раз больше их совокупных инвестиций в исследования и разработки (R&D).

Возможно, это хороший повод задуматься инвесторам — не лучшее ли сейчас время зафиксировать прибыль в акциях хайповых cibersecurity и переместить капитал в Microsoft и Google, имеющих огромные шансы «подмять» под себя весь сектор.

{kind=link}

Готовитесь к сезону скидок и распродаж? Есть идея получше…

Вы подготовили деньги на покупку iPhone и прочей электроники? Ведь впереди сезон сплошных распродаж — черная пятница, киберпонедельник, неделя Рождественских и целый месяц Новогодних суперскидок. Не сомневаюсь, что да. Однако есть идея получше — купить акции продавцов электроники и домашней техники, которые традиционно «делают кассу» во второй половине года.

Недавно я уже писал о преимуществах американского ритейлера Best Buy, акции которого вот-вот выйдут из годовой консолидации с целью роста до $170 (на горизонте года). Сегодня же предлагаю обратить внимание на крупнейшего в России ритейлера по продаже бытовой электроники и товаров для дома — М.Видео.

В сети компании более 1,1 тыс. магазинов во всех регионах России, но 67,3% общих продаж (GMV) М.Видео делает онлайн через сайт и мобильное приложение. При этом онлайн-продажи демонстрируют агрессивный рост — в 2020 году они удвоились, а в первом полугодии 2021-го выросли на 48,8%.

Развиваясь подобными темпами, через 2-3 года их доля в составе общего GMV достигнет 85-90%. Кроме этого М.Видео задекларировала цель удвоить объем продаж к 2025 году, достигнув GMV в ₽1,0 трлн.

Фактически М.Видео является e-commerce компанией в сегменте электроники и товаров для дома. Однако в отличие от убыточных аналогов, торгуется с форвардным Р/Е 7х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев) и распределяет на дивиденды 100% чистой прибыли, форвардная доходность которых более 12%.

Учитывая высокую доходность, недооценку к рынку и предстоящую карусель распродаж, акции $MVID имеют потенциал роста до ₽1000 уже в перспективе года. А исходя из целей менеджмента удвоить продажи и потенциальную переоценку инвесторами акций компании, как фактически бизнеса e-commerce — капитализация М.Видео может достигнуть ~₽560-600 млрд к 2026 году, что с текущих ₽111 млрд означает пятикратный рост.

#инвестидеи

Вы подготовили деньги на покупку iPhone и прочей электроники? Ведь впереди сезон сплошных распродаж — черная пятница, киберпонедельник, неделя Рождественских и целый месяц Новогодних суперскидок. Не сомневаюсь, что да. Однако есть идея получше — купить акции продавцов электроники и домашней техники, которые традиционно «делают кассу» во второй половине года.

Недавно я уже писал о преимуществах американского ритейлера Best Buy, акции которого вот-вот выйдут из годовой консолидации с целью роста до $170 (на горизонте года). Сегодня же предлагаю обратить внимание на крупнейшего в России ритейлера по продаже бытовой электроники и товаров для дома — М.Видео.

В сети компании более 1,1 тыс. магазинов во всех регионах России, но 67,3% общих продаж (GMV) М.Видео делает онлайн через сайт и мобильное приложение. При этом онлайн-продажи демонстрируют агрессивный рост — в 2020 году они удвоились, а в первом полугодии 2021-го выросли на 48,8%.

Развиваясь подобными темпами, через 2-3 года их доля в составе общего GMV достигнет 85-90%. Кроме этого М.Видео задекларировала цель удвоить объем продаж к 2025 году, достигнув GMV в ₽1,0 трлн.

Фактически М.Видео является e-commerce компанией в сегменте электроники и товаров для дома. Однако в отличие от убыточных аналогов, торгуется с форвардным Р/Е 7х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев) и распределяет на дивиденды 100% чистой прибыли, форвардная доходность которых более 12%.

Учитывая высокую доходность, недооценку к рынку и предстоящую карусель распродаж, акции $MVID имеют потенциал роста до ₽1000 уже в перспективе года. А исходя из целей менеджмента удвоить продажи и потенциальную переоценку инвесторами акций компании, как фактически бизнеса e-commerce — капитализация М.Видео может достигнуть ~₽560-600 млрд к 2026 году, что с текущих ₽111 млрд означает пятикратный рост.

#инвестидеи

{kind=link}

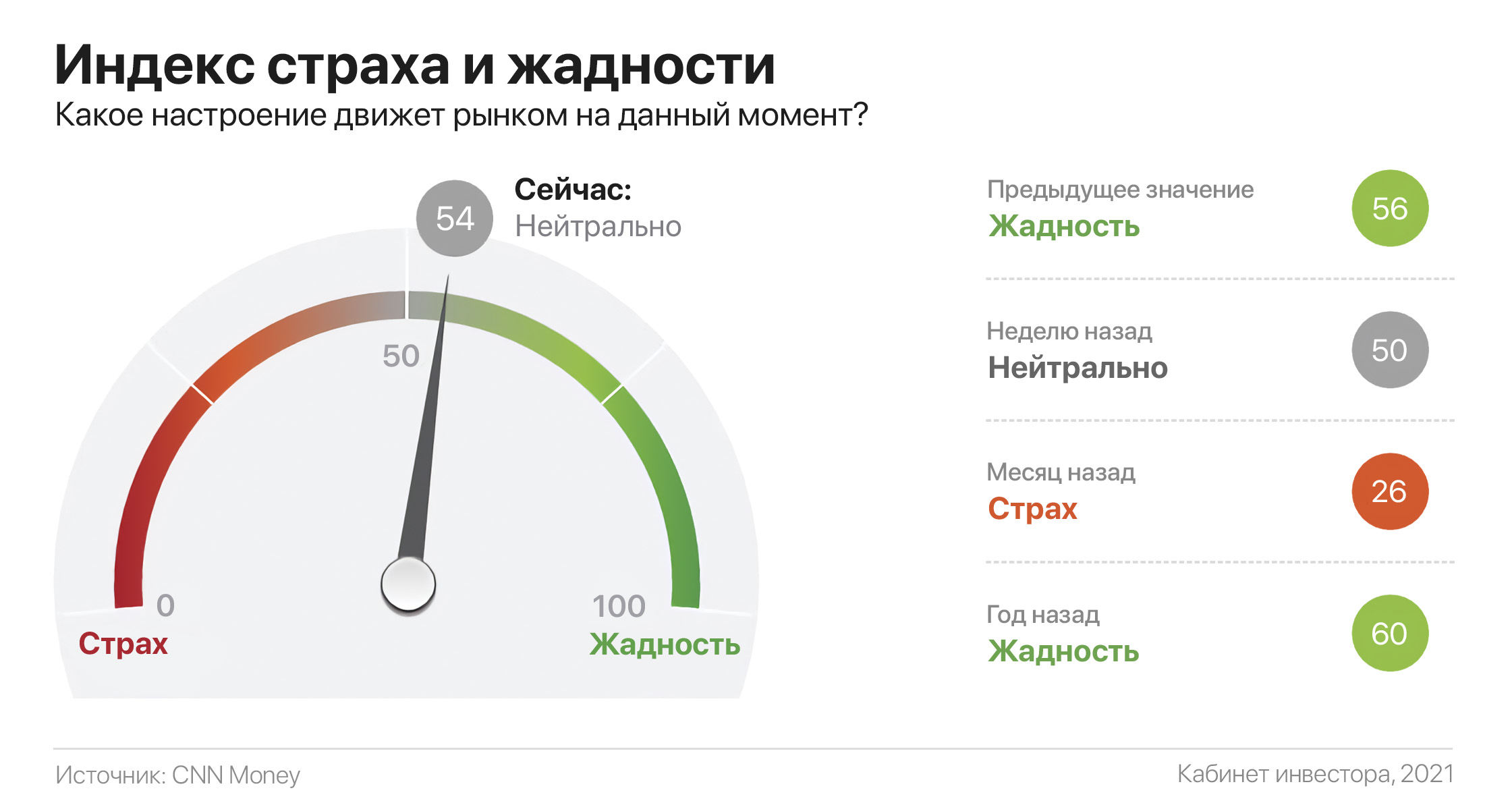

Индекс страха и жадности: как зарабатывают на пороках рынка?

Барон Ротшильд говорил: «Покупай, когда на улицах течет кровь, даже если она твоя». На фондовом рынке регулярно «течет чья-то кровь» и это — лучшее время для покупки активов. Так те инвесторы, кто не побоялся покупать акции в марте 2020 года, как минимум удвоили свой капитал.

Подобные возможности появляются примерно раз в 8-12 лет. Поэтому закон больших чисел пока не в пользу тех, кто сидит в кэше или даже «шортит» (ставит на понижение) американские индексы в ожидании их обвала. Однако фондовый рынок регулярно испытывает менее значимые спады, которые нужно использовать для покупки акций.

Звучит просто: упало — купи. Однако на практике мы склонны делать все наоборот. К тому же спады могут длиться от нескольких недель до нескольких месяцев и на деле сложно понять, когда уже пора покупать. Одним из способов определения промежутка входа на рынок является «индекс страха и жадности» (fear and greed index).

Этот инструмент используется для измерения настроений инвесторов и довольно точно предсказывает разворот рынка. Индекс основан на предпосылке, что страх и жадность влияют на инвестиционное поведение: инвесторы продают акции, когда они напуганы, и покупают их, когда находятся в эйфории жадности. Таким образом, индекс страха рассматривается как индикатор покупки, а жадности — как индикатор продажи.

Индекс основан на семи различных факторах и варьируется от 0 (крайний страх) до 100 пунктов (крайняя жадность). Значение выше 80 может сигнализировать о предстоящей коррекции. Значение ниже 20 можно использовать в качестве индикатора начала покупок.

Чтобы дать некоторый исторический контекст, 17 сентября 2008 года — в разгар Мирового финансового кризиса, индекс страха и жадности достиг минимального значения 12 пунктов. После этого начался мощный бычий рынок, который прервался из-за пандемии в 2020 году. В самый разгар пандемии минимальное значение индекса составило 8 пунктов. Доступен индекс тут.

#инструкции

Барон Ротшильд говорил: «Покупай, когда на улицах течет кровь, даже если она твоя». На фондовом рынке регулярно «течет чья-то кровь» и это — лучшее время для покупки активов. Так те инвесторы, кто не побоялся покупать акции в марте 2020 года, как минимум удвоили свой капитал.

Подобные возможности появляются примерно раз в 8-12 лет. Поэтому закон больших чисел пока не в пользу тех, кто сидит в кэше или даже «шортит» (ставит на понижение) американские индексы в ожидании их обвала. Однако фондовый рынок регулярно испытывает менее значимые спады, которые нужно использовать для покупки акций.

Звучит просто: упало — купи. Однако на практике мы склонны делать все наоборот. К тому же спады могут длиться от нескольких недель до нескольких месяцев и на деле сложно понять, когда уже пора покупать. Одним из способов определения промежутка входа на рынок является «индекс страха и жадности» (fear and greed index).

Этот инструмент используется для измерения настроений инвесторов и довольно точно предсказывает разворот рынка. Индекс основан на предпосылке, что страх и жадность влияют на инвестиционное поведение: инвесторы продают акции, когда они напуганы, и покупают их, когда находятся в эйфории жадности. Таким образом, индекс страха рассматривается как индикатор покупки, а жадности — как индикатор продажи.

Индекс основан на семи различных факторах и варьируется от 0 (крайний страх) до 100 пунктов (крайняя жадность). Значение выше 80 может сигнализировать о предстоящей коррекции. Значение ниже 20 можно использовать в качестве индикатора начала покупок.

Чтобы дать некоторый исторический контекст, 17 сентября 2008 года — в разгар Мирового финансового кризиса, индекс страха и жадности достиг минимального значения 12 пунктов. После этого начался мощный бычий рынок, который прервался из-за пандемии в 2020 году. В самый разгар пандемии минимальное значение индекса составило 8 пунктов. Доступен индекс тут.

#инструкции

{kind=link}

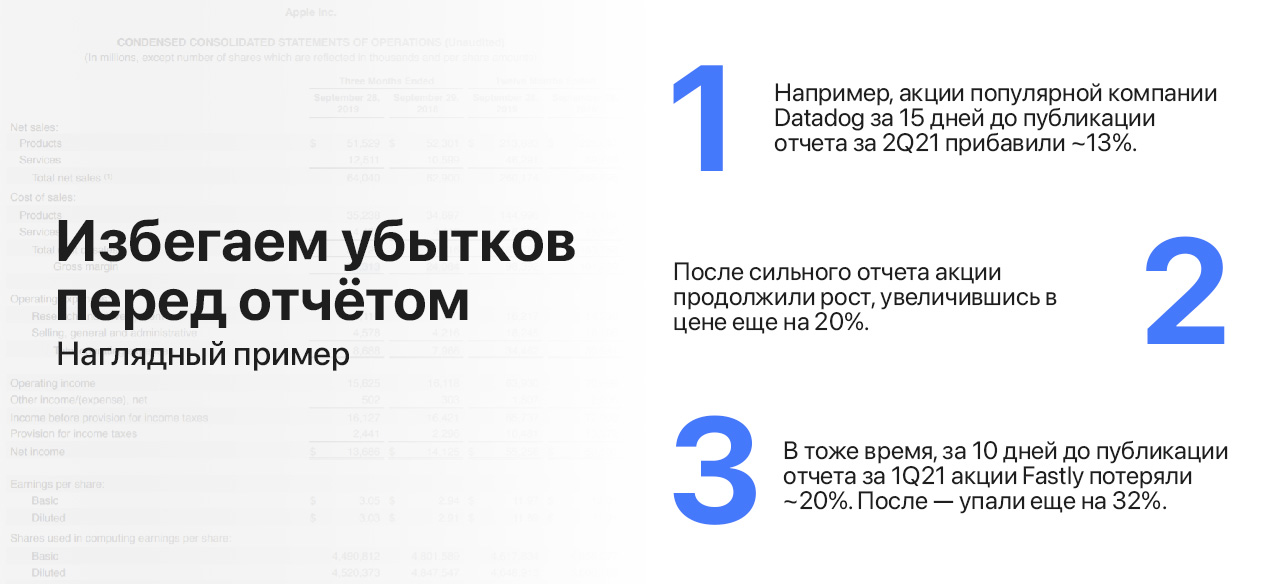

Как избежать убытков после плохого отчёта компании?

Хотите знать, вырастут акции после публикации финансовых отчетов или упадут? Присмотритесь к их динамике. Если акция в течении двух недель перед раскрытием отчета неуклонно снижается, как правило (в 80% случаев), после его публикации она продолжит падение.

Это связано с механикой рынка. «Умные деньги» (институциональные инвесторы) с высокой точностью знают результаты отчета заранее. Если результаты не оправдывают ожиданий, инвестбанки и хедж-фонды распродают акции, не дожидаясь официальных публикаций.

После выхода разочаровывающего отчета к распродаже присоединяется широкий круг обычных инвесторов, в том числе тех, которые за несколько недель до этого выкупали падение. Когда продавцов становится меньше, чем покупателей, цена акций входит в боковую консолидацию (цена «ходит туда-сюда» в диапазоне) и торгуется в ней до тех пор, пока умные деньги не разглядят катализаторы будущего роста прибыли компании.

За счет этого лайфхака активный инвестор может избежать некоторых убытков. А как сказал автомобильный магнат Генри Форд, «сэкономленные деньги — это заработанные деньги». Кстати, календарь отчетности доступен, например, тут.

#финхаки

Хотите знать, вырастут акции после публикации финансовых отчетов или упадут? Присмотритесь к их динамике. Если акция в течении двух недель перед раскрытием отчета неуклонно снижается, как правило (в 80% случаев), после его публикации она продолжит падение.

Это связано с механикой рынка. «Умные деньги» (институциональные инвесторы) с высокой точностью знают результаты отчета заранее. Если результаты не оправдывают ожиданий, инвестбанки и хедж-фонды распродают акции, не дожидаясь официальных публикаций.

После выхода разочаровывающего отчета к распродаже присоединяется широкий круг обычных инвесторов, в том числе тех, которые за несколько недель до этого выкупали падение. Когда продавцов становится меньше, чем покупателей, цена акций входит в боковую консолидацию (цена «ходит туда-сюда» в диапазоне) и торгуется в ней до тех пор, пока умные деньги не разглядят катализаторы будущего роста прибыли компании.

За счет этого лайфхака активный инвестор может избежать некоторых убытков. А как сказал автомобильный магнат Генри Форд, «сэкономленные деньги — это заработанные деньги». Кстати, календарь отчетности доступен, например, тут.

#финхаки

{kind=link}

На обзоре один из крупнейших банков Америки. Повод интересный…

На фоне сумасшедшего бычьего рынка прошлая неделя выдалась неудачной для акций Wells Fargo & Company, потерявших более 11% стоимости к закрытию предыдущей недели. Катализатором распродажи стало сообщение Bloomberg, что банк может столкнуться с новыми штрафами регуляторов из-за низких темпов материального возмещения ущерба жертвам скандала пятилетней давности.

В 2016 году выяснилось, что сотрудники банка для искусственного достижения внутренних целей по продажам открыли около 3,5 млн фальшивых счетов на имена клиентов без их разрешения. Ранее банк уже выплатил более $5 млрд штрафов и компенсаций для урегулирования претензий как со стороны регуляторов, так и клиентов.

Вероятно, еще не все претензии урегулированы, в связи с чем Бюро финансовой защиты потребителей выразило банку недовольство низкими темпами выплат компенсаций. Однако крайне маловероятно, что новый президент и СЕО Wells Fargo Чарльз Шарф (бывший СЕО Visa), одновременно являющийся членом совета директоров Microsoft, доведет банк до повторных санкций.

Другими словами — стоит задуматься над идеей выкупать падение. Напомню, после прохождения стресс-теста ФРС Wells Fargo удвоил дивиденды и объявил о программе обратного выкупа акций на $18 млрд в период с 3 квартала 2021 года по 2 квартал 2022 года, что эквивалентно 10% текущей рыночной капитализации банка.

С учетом дивидендов форвардная доходность возврата на капитал составляет около 14% годовых. Можно не сомневаться, что рекордный по размеру байбэк задаст восходящий тренд котировкам акций и может дать еще процентов 30 сверху. Учитывая, что Wells Fargo — это третий по капитализации банк Америки, эту инвестидею можно отыграть «по-крупному» — чего не сделаешь с нестабильными Virgin Galactic или Astra Space. Ну а на Уолл-стрит уже сейчас акции ждут на отметке $51.40, на 16% выше текущих $44.17.

#инвестидеи

На фоне сумасшедшего бычьего рынка прошлая неделя выдалась неудачной для акций Wells Fargo & Company, потерявших более 11% стоимости к закрытию предыдущей недели. Катализатором распродажи стало сообщение Bloomberg, что банк может столкнуться с новыми штрафами регуляторов из-за низких темпов материального возмещения ущерба жертвам скандала пятилетней давности.

В 2016 году выяснилось, что сотрудники банка для искусственного достижения внутренних целей по продажам открыли около 3,5 млн фальшивых счетов на имена клиентов без их разрешения. Ранее банк уже выплатил более $5 млрд штрафов и компенсаций для урегулирования претензий как со стороны регуляторов, так и клиентов.

Вероятно, еще не все претензии урегулированы, в связи с чем Бюро финансовой защиты потребителей выразило банку недовольство низкими темпами выплат компенсаций. Однако крайне маловероятно, что новый президент и СЕО Wells Fargo Чарльз Шарф (бывший СЕО Visa), одновременно являющийся членом совета директоров Microsoft, доведет банк до повторных санкций.

Другими словами — стоит задуматься над идеей выкупать падение. Напомню, после прохождения стресс-теста ФРС Wells Fargo удвоил дивиденды и объявил о программе обратного выкупа акций на $18 млрд в период с 3 квартала 2021 года по 2 квартал 2022 года, что эквивалентно 10% текущей рыночной капитализации банка.

С учетом дивидендов форвардная доходность возврата на капитал составляет около 14% годовых. Можно не сомневаться, что рекордный по размеру байбэк задаст восходящий тренд котировкам акций и может дать еще процентов 30 сверху. Учитывая, что Wells Fargo — это третий по капитализации банк Америки, эту инвестидею можно отыграть «по-крупному» — чего не сделаешь с нестабильными Virgin Galactic или Astra Space. Ну а на Уолл-стрит уже сейчас акции ждут на отметке $51.40, на 16% выше текущих $44.17.

#инвестидеи

{kind=link}

Налетай, подешевело! Рухнули одни из самых «горячих» акций прошлого года

C3.ai — одно из самых обсуждаемых IPO прошлого года, в результате которого цена акций выросла более чем в четыре раза всего за три недели. C3.ai — платформа, позволяющая бизнесу создавать приложения на основе искусственного интеллекта за счет предустановленных инструментов.

Проще говоря, такой подход существенно снижает сложность разработки «интеллектуального» ПО и в разы увеличивает окупаемость инвестиций. Именно поэтому инвесторы возлагали большие надежды на эту компанию, учитывая ее принадлежность к «горячему» сектору…

Однако с начала года акции C3.ai обвалились более чем на 70%, практически к цене IPO ($42). Для обвала акций были свои причины — на своих пиках C3.ai торговалась за более чем 40 форвардных (будущих) выручек, что с учетом темпа её роста на 30% г/г и отрицательной рентабельности EBITDA являлось слишком высокой оценкой.

Сегодня же компания торгуется с куда более справедливыми оценками (EV/Sales 17x, отражает сколько своих годовых выручек стоит компания). Недавно C3.ai заключила стратегическое партнерство с Google Cloud как по продвижению продукта, так и по стратегии выхода на рынок. С учетом имеющийся коллаборации с Microsoft Azure, это второе партнерство с ведущими облачными компаниями мира.

Искусственный интеллект, машинное обучение, автоматизация и автономность проникают во все сферы экономики, что проявляется разнообразной потребительской базой C3.ai. У компании есть клиенты из нефтесервисной и нефтегазовой промышленности, финтех-индустрии и банков.

Аналитики ожидают, что к 2030 году выручка C3.ai достигнет $3 млрд, что с текущих $195 млн предполагает ее 15-кратный рост. Поскольку доходы компании являются ключевым фактором её стоимости, то сопоставимые темпы роста можно ожидать и от котировок акций. Ну а в ближайшие 12 месяцев на Уолл-стрит акции ждут на отметке $75.14, на 46% выше текущих $51.47.

#инвестидеи

C3.ai — одно из самых обсуждаемых IPO прошлого года, в результате которого цена акций выросла более чем в четыре раза всего за три недели. C3.ai — платформа, позволяющая бизнесу создавать приложения на основе искусственного интеллекта за счет предустановленных инструментов.

Проще говоря, такой подход существенно снижает сложность разработки «интеллектуального» ПО и в разы увеличивает окупаемость инвестиций. Именно поэтому инвесторы возлагали большие надежды на эту компанию, учитывая ее принадлежность к «горячему» сектору…

Однако с начала года акции C3.ai обвалились более чем на 70%, практически к цене IPO ($42). Для обвала акций были свои причины — на своих пиках C3.ai торговалась за более чем 40 форвардных (будущих) выручек, что с учетом темпа её роста на 30% г/г и отрицательной рентабельности EBITDA являлось слишком высокой оценкой.

Сегодня же компания торгуется с куда более справедливыми оценками (EV/Sales 17x, отражает сколько своих годовых выручек стоит компания). Недавно C3.ai заключила стратегическое партнерство с Google Cloud как по продвижению продукта, так и по стратегии выхода на рынок. С учетом имеющийся коллаборации с Microsoft Azure, это второе партнерство с ведущими облачными компаниями мира.

Искусственный интеллект, машинное обучение, автоматизация и автономность проникают во все сферы экономики, что проявляется разнообразной потребительской базой C3.ai. У компании есть клиенты из нефтесервисной и нефтегазовой промышленности, финтех-индустрии и банков.

Аналитики ожидают, что к 2030 году выручка C3.ai достигнет $3 млрд, что с текущих $195 млн предполагает ее 15-кратный рост. Поскольку доходы компании являются ключевым фактором её стоимости, то сопоставимые темпы роста можно ожидать и от котировок акций. Ну а в ближайшие 12 месяцев на Уолл-стрит акции ждут на отметке $75.14, на 46% выше текущих $51.47.

#инвестидеи

{kind=link}

Купил хай — получил второй в подарок. А что, так можно было чтоли!?

Среди многих активных инвесторов популярна так называемая моментум-стратегия. Она заключается в покупке акций с сильным восходящим импульсом в ожидании, что цена продолжит движение в этом направлении. Говоря проще — вы покупаете активы, цена которых растет. Сторожили фондового рынка эту стратегию шутливо прозвали «купил хай, второй получил в подарок».

Импульсная стратегия прямо противоположна классической инвестиционной парадигме «покупать дешево и продавать дорого», однако за прошедшие годы доказала свою эффективность.

К примеру, за последние 5 лет доходность iShares MSCI USA Momentum Factor ETF (тикер MTUM, инвестирующего в американские акции средней и крупной капитализации с динамикой цен сильнее рынка), превзошла S&P 500 на 29%, а с момента основания в апреле 2013 года — на 68%.

Эффективность стратегии объяснима тем, что вы покупаете актив, который уже движется вверх. Вам не нужно покупать недооцененные акции и ждать месяцы или даже годы, пока рынок переоценит этот конкретный актив, чтобы получить прибыль.

Безусловно, для самостоятельного применения импульсной стратегии на практике необходимы знания, годы опыта и психологическая подготовка. Даже не у каждого профессионального управляющего поднимется рука нажать кнопку «купить», когда цена условного Яндекса пробивает исторический максимум и продолжает рост.

Этот пример наглядно демонстрирует, что даже совершенно противоположные подходы к инвестированию («покупать дешево» против «покупать дорого») могут приносить прибыль. Однако следует помнить, что более высокая доходность — это награда, уравновешивающая более высокий риск. Поэтому, если вы решите вложиться в вышеупомянутый фонд под управлением iShares, — не стоит этого делать на все деньги.

Среди многих активных инвесторов популярна так называемая моментум-стратегия. Она заключается в покупке акций с сильным восходящим импульсом в ожидании, что цена продолжит движение в этом направлении. Говоря проще — вы покупаете активы, цена которых растет. Сторожили фондового рынка эту стратегию шутливо прозвали «купил хай, второй получил в подарок».

Импульсная стратегия прямо противоположна классической инвестиционной парадигме «покупать дешево и продавать дорого», однако за прошедшие годы доказала свою эффективность.

К примеру, за последние 5 лет доходность iShares MSCI USA Momentum Factor ETF (тикер MTUM, инвестирующего в американские акции средней и крупной капитализации с динамикой цен сильнее рынка), превзошла S&P 500 на 29%, а с момента основания в апреле 2013 года — на 68%.

Эффективность стратегии объяснима тем, что вы покупаете актив, который уже движется вверх. Вам не нужно покупать недооцененные акции и ждать месяцы или даже годы, пока рынок переоценит этот конкретный актив, чтобы получить прибыль.

Безусловно, для самостоятельного применения импульсной стратегии на практике необходимы знания, годы опыта и психологическая подготовка. Даже не у каждого профессионального управляющего поднимется рука нажать кнопку «купить», когда цена условного Яндекса пробивает исторический максимум и продолжает рост.

Этот пример наглядно демонстрирует, что даже совершенно противоположные подходы к инвестированию («покупать дешево» против «покупать дорого») могут приносить прибыль. Однако следует помнить, что более высокая доходность — это награда, уравновешивающая более высокий риск. Поэтому, если вы решите вложиться в вышеупомянутый фонд под управлением iShares, — не стоит этого делать на все деньги.

{kind=link}

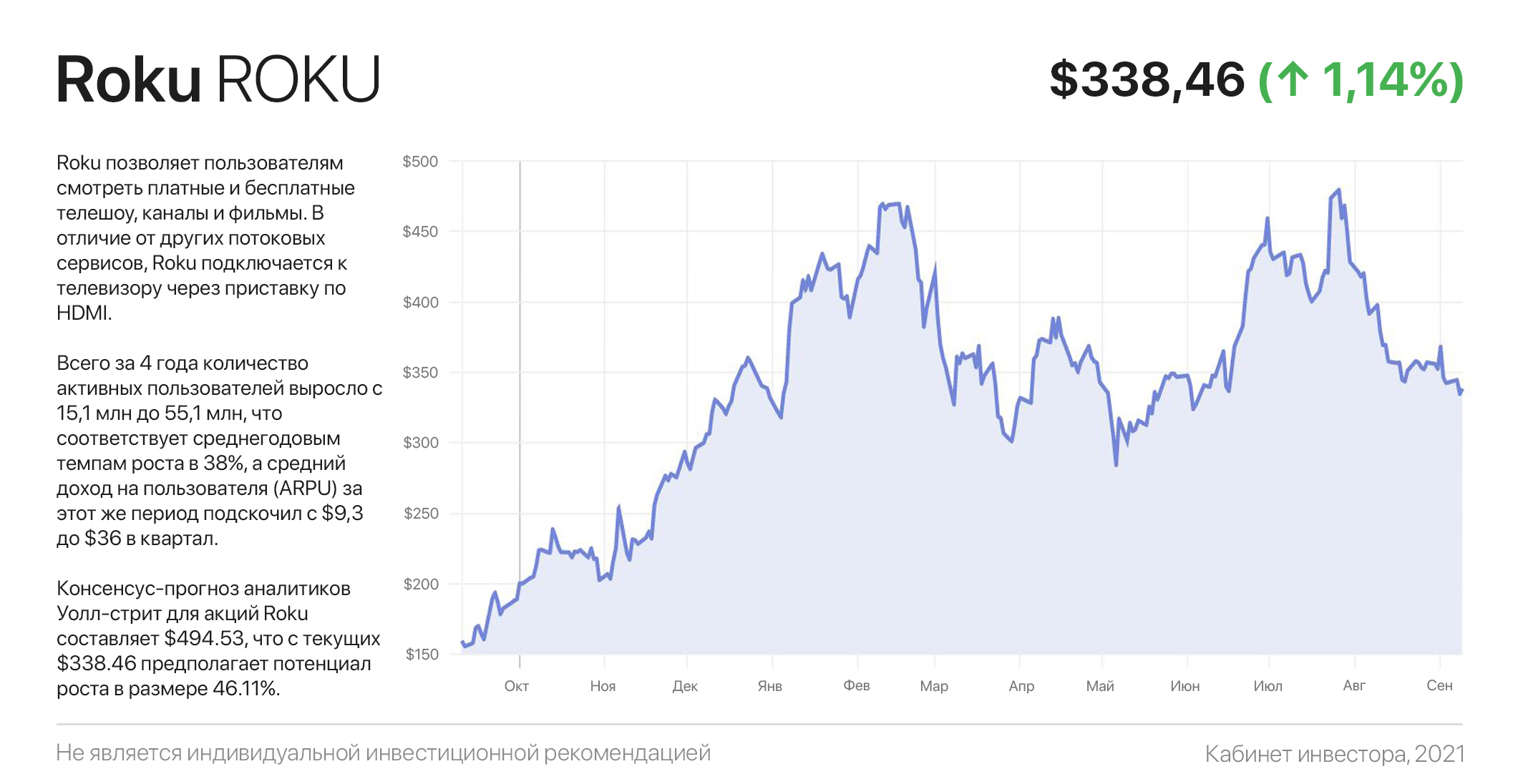

Netflix, Disney, Amazon: есть идея заработать на всём стриминге сразу

Слышали когда-нибудь о Roku? А между тем в США бренд успел стать нарицательным, поскольку всего за несколько лет компания превратилась в единую платформу потокового контента, которому традиционные стриминговые компании платят миллиарды за право размещения своих каналов.

В отличие от других потоковых сервисов, Roku подключается к телевизору через приставку по HDMI, значительно упрощая просмотр на TV. Несмотря на общую задачу, разница между Roku и традиционными стриминговыми компаниями огромна. Netflix, Disney и прочие — это сервис, а Roku — это оборудование, предоставляющее доступ вашего телевизора сразу ко всем сервисам.

Фактически Roku является агрегатором традиционных стриминговых компаний. Пользователю доступны более 4000 бесплатных каналов, а также контент по подписке от Netflix, Disney, Apple TV, Amazon Prime и прочих.

В качестве наглядного примера платформу Roku можно сравнить с агрегатором Яндекс.Такси, под лейблом которого заказы выполняют многочисленные ООО и ИП, отчисляя агрегатору комиссию. Кроме платы за размещение канала, основную кассу Roku делает на продаже рекламы, с которой потребители готовы мириться ради нескольких тысяч бесплатных каналов.

Цифры говорят сами за себя — всего за 4 года количество активных пользователей выросло с 15,1 млн до 55,1 млн, что соответствует среднегодовым темпам роста в 38%, а средний доход на пользователя (ARPU) за этот же период подскочил с $9,3 до $36 в квартал!

Несмотря на некоторое замедление роста в последние полгода, что является отголоском взрывного спроса во время пандемии, Roku продолжит свой рост как за счет проникновения на рынок в Северной Америке, так и за счет экспансии в Европу, Индию, АТР и прочие страны, где есть свободные два глаза. А в ближайший год аналитики ждут акции Roku на отметке $494.53, что с текущих $338.46 предполагает апсайд в 46%.

#инвестидеи

Слышали когда-нибудь о Roku? А между тем в США бренд успел стать нарицательным, поскольку всего за несколько лет компания превратилась в единую платформу потокового контента, которому традиционные стриминговые компании платят миллиарды за право размещения своих каналов.

В отличие от других потоковых сервисов, Roku подключается к телевизору через приставку по HDMI, значительно упрощая просмотр на TV. Несмотря на общую задачу, разница между Roku и традиционными стриминговыми компаниями огромна. Netflix, Disney и прочие — это сервис, а Roku — это оборудование, предоставляющее доступ вашего телевизора сразу ко всем сервисам.

Фактически Roku является агрегатором традиционных стриминговых компаний. Пользователю доступны более 4000 бесплатных каналов, а также контент по подписке от Netflix, Disney, Apple TV, Amazon Prime и прочих.

В качестве наглядного примера платформу Roku можно сравнить с агрегатором Яндекс.Такси, под лейблом которого заказы выполняют многочисленные ООО и ИП, отчисляя агрегатору комиссию. Кроме платы за размещение канала, основную кассу Roku делает на продаже рекламы, с которой потребители готовы мириться ради нескольких тысяч бесплатных каналов.

Цифры говорят сами за себя — всего за 4 года количество активных пользователей выросло с 15,1 млн до 55,1 млн, что соответствует среднегодовым темпам роста в 38%, а средний доход на пользователя (ARPU) за этот же период подскочил с $9,3 до $36 в квартал!

Несмотря на некоторое замедление роста в последние полгода, что является отголоском взрывного спроса во время пандемии, Roku продолжит свой рост как за счет проникновения на рынок в Северной Америке, так и за счет экспансии в Европу, Индию, АТР и прочие страны, где есть свободные два глаза. А в ближайший год аналитики ждут акции Roku на отметке $494.53, что с текущих $338.46 предполагает апсайд в 46%.

#инвестидеи

{kind=link}

Самые дорогостоящие ошибки Уоррена Баффета, на которых он потерял миллиарды долларов

Недавно стали инвестором и уже совершили пару убыточных сделок? В портфеле «завалялось» несколько убыточных бумаг? Все мы люди и все мы совершаем ошибки. «Оракул из Омахи» — не исключение. Вот история его ошибок, которые стоили Баффету миллиарды долларов.

Berkshire Hathaway. Уоррен Баффет вложился в эту убыточную компанию в 1962 году, тогда она занималась текстилем. Баффет полагал, что с закрытием части фабрик она начнет генерировать прибыль, однако этого не случилось. Мало того, менеджмент попытался выжать из инвестора дополнительные деньги.

На эмоциях он уволил всю верхушку и ещё 20 лет пытался удержать на плаву текстильный бизнес Berkshire Hathaway. По самым скромным подсчётам такая мстительность стоила легендарному инвестору примерно $200 млрд. Кстати, в последствии брендом Berkshire Hathaway был назван весь финансовый конгломерат Уоррена Баффета.

Dexter Shoe. Использование акций Berkshire Hathaway (теперь уже целого конгломерата) для покупки Dexter Shoe — одна из самых серьезных последних ошибок Баффета. В письме акционерам в 2014 году он «раскаивался» в том, что не заплатил за этот бизнес $433 млн наличными. Баффет отметил, что на момент написания письма тот пакет акций стоил бы бы стоить $5,7 млрд.

ConocoPhillips. Баффет купил долю в компании в 2008 году, когда цены на нефть были на рекордно высоком уровне, инвестировав в нее $7 млрд. Даже уговоры Чарли Мангера не смогли отговорить его от покупки. Впоследствии акции ConocoPhillips рухнули на фоне снижения цен на нефть. Баффет потерял почти $2 млрд. Позже он признался, что покупал акции на эйфории от взлетающих цен на нефть.

Стоит отдать Уоррену Баффета должное. Он всегда признавал, что ошибки — неотъемлемая часть жизни, но всегда старался их анализировать и минимизировать. Не забывайте, насколько опасен синдром упущенной выгоды…

Недавно стали инвестором и уже совершили пару убыточных сделок? В портфеле «завалялось» несколько убыточных бумаг? Все мы люди и все мы совершаем ошибки. «Оракул из Омахи» — не исключение. Вот история его ошибок, которые стоили Баффету миллиарды долларов.

Berkshire Hathaway. Уоррен Баффет вложился в эту убыточную компанию в 1962 году, тогда она занималась текстилем. Баффет полагал, что с закрытием части фабрик она начнет генерировать прибыль, однако этого не случилось. Мало того, менеджмент попытался выжать из инвестора дополнительные деньги.

На эмоциях он уволил всю верхушку и ещё 20 лет пытался удержать на плаву текстильный бизнес Berkshire Hathaway. По самым скромным подсчётам такая мстительность стоила легендарному инвестору примерно $200 млрд. Кстати, в последствии брендом Berkshire Hathaway был назван весь финансовый конгломерат Уоррена Баффета.

Dexter Shoe. Использование акций Berkshire Hathaway (теперь уже целого конгломерата) для покупки Dexter Shoe — одна из самых серьезных последних ошибок Баффета. В письме акционерам в 2014 году он «раскаивался» в том, что не заплатил за этот бизнес $433 млн наличными. Баффет отметил, что на момент написания письма тот пакет акций стоил бы бы стоить $5,7 млрд.

ConocoPhillips. Баффет купил долю в компании в 2008 году, когда цены на нефть были на рекордно высоком уровне, инвестировав в нее $7 млрд. Даже уговоры Чарли Мангера не смогли отговорить его от покупки. Впоследствии акции ConocoPhillips рухнули на фоне снижения цен на нефть. Баффет потерял почти $2 млрд. Позже он признался, что покупал акции на эйфории от взлетающих цен на нефть.

Стоит отдать Уоррену Баффета должное. Он всегда признавал, что ошибки — неотъемлемая часть жизни, но всегда старался их анализировать и минимизировать. Не забывайте, насколько опасен синдром упущенной выгоды…

{kind=link}

Как зачесть убытки с прошлых лет в счет уменьшения налога?

Если по итогам календарного года по брокерскому счёту был зафиксирован убыток от операций с ценными бумагами, то его можно использовать для уменьшения налога на прибыль будущих лет.

Для оптимизации налогов от инвестиций нужно обратиться с заявлением в налоговую инспекцию. Для этого понадобится заполнить декларацию 3-НДФЛ и предоставить пару документов от брокера: справка об убытке и справка об уплате налога.

Этот механизм можно применить, даже если убыток и прибыль были получены у разных брокеров. Однако закон устанавливает ряд ограничений, которые необходимо учитывать:

1. Перенести можно только убытки, полученные после 2010 года.

2. Доход и убытки должны быть получены в пределах одной категории финансовых инструментов.

3. Если убытки были более чем в одном году, они переносятся последовательно.

4. Перенос убытка можно сделать в течение 10 лет, следующих за годом его получения.

5. Заявление о возврате суммы излишне уплаченного налога нужно подать в течение трех лет со дня его уплаты.

Перенос убытков прошлых лет — это законная возможность уменьшить налоги. Если уж так получилось, почему бы не воспользоваться ситуацией?

#финхаки

Если по итогам календарного года по брокерскому счёту был зафиксирован убыток от операций с ценными бумагами, то его можно использовать для уменьшения налога на прибыль будущих лет.

Для оптимизации налогов от инвестиций нужно обратиться с заявлением в налоговую инспекцию. Для этого понадобится заполнить декларацию 3-НДФЛ и предоставить пару документов от брокера: справка об убытке и справка об уплате налога.

Этот механизм можно применить, даже если убыток и прибыль были получены у разных брокеров. Однако закон устанавливает ряд ограничений, которые необходимо учитывать:

1. Перенести можно только убытки, полученные после 2010 года.

2. Доход и убытки должны быть получены в пределах одной категории финансовых инструментов.

3. Если убытки были более чем в одном году, они переносятся последовательно.

4. Перенос убытка можно сделать в течение 10 лет, следующих за годом его получения.

5. Заявление о возврате суммы излишне уплаченного налога нужно подать в течение трех лет со дня его уплаты.

Перенос убытков прошлых лет — это законная возможность уменьшить налоги. Если уж так получилось, почему бы не воспользоваться ситуацией?

#финхаки

{kind=link}

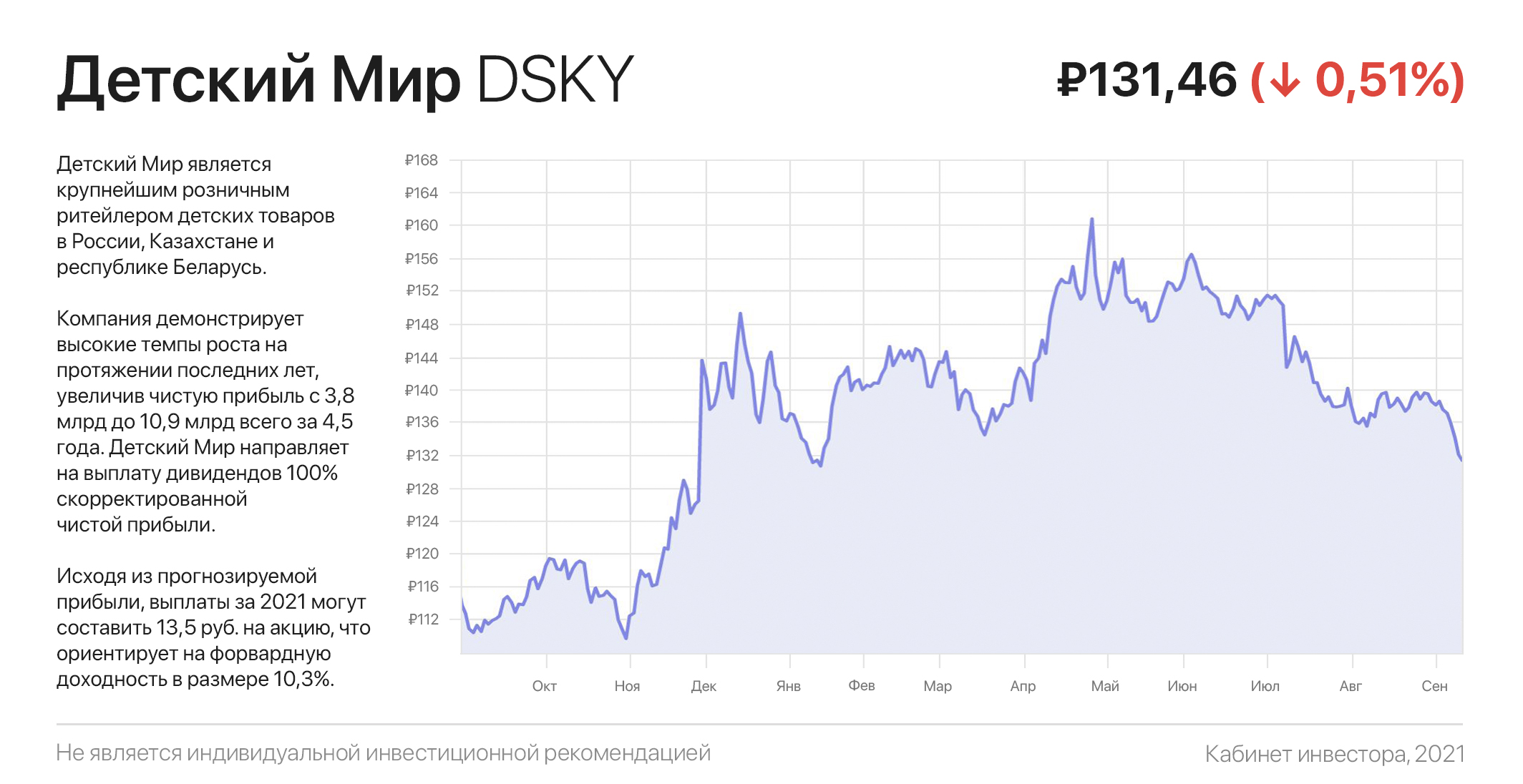

Что купить в предверии осенних распродаж? Рассматриваем российский рынок

Приобретение акций розничных ритейлеров в преддверии марафона осенних, рождественских и новогодних распродаж — простая стратегия, десятилетиями доказавшая свою эффективность. Более того, она носит характер самосбывающейся — зная об этой закономерности, инвесторы начинают массово приобретать акции ритейлеров, что вызывает рост их котировок.

Ранее я уже обратил внимание на ритейлеров бытовой электроники Best Buy и М.Видео. Сегодня дополним серию обзоров про бенефициаров предстоящих распродаж компанией Детский Мир.

Детский Мир является крупнейшим розничным ритейлером детских товаров в России, Казахстане и республике Беларусь. Недавно компания пополнила ассортимент товарами для животных под брендом Зоозавр. Реализация товаров осуществляется как через сеть физических магазинов, так и онлайн, доля которых в структуре общих продаж уже составляет 29,3%.

Компания демонстрирует высокие темпы роста на протяжении последних лет, увеличив чистую прибыль с 3,8 млрд до 10,9 млрд всего за 4,5 года. Более того, менеджмент утвердил стратегию развития, которая предусматривает рост бизнеса в 2 раза к 2025 году. Логично ожидать, что за счет эффекта масштаба и синергии затрат, следом за удвоением продаж последует утроение прибыли и котировок.

Исходя из прогноза скорректированной чистой прибыли за 2021 год в размере ₽10 млрд (+37% г/г), Детский Мир торгуется с форвардным Р/Е 9,66. С учетом перспектив кратного роста и растущей доли онлайн-продаж — это отличная цена по сравнению со многими убыточными коллегами из сектора e-commerce.

Кроме этого, компания направляет на выплату дивидендов 100% скорректированной чистой прибыли. Исходя из прогнозируемой прибыли, выплаты за 2021 могут составить 13,5 руб. на акцию, что ориентирует на форвардную дивдоходность в размере 10,3%.

#инвестидеи

Приобретение акций розничных ритейлеров в преддверии марафона осенних, рождественских и новогодних распродаж — простая стратегия, десятилетиями доказавшая свою эффективность. Более того, она носит характер самосбывающейся — зная об этой закономерности, инвесторы начинают массово приобретать акции ритейлеров, что вызывает рост их котировок.

Ранее я уже обратил внимание на ритейлеров бытовой электроники Best Buy и М.Видео. Сегодня дополним серию обзоров про бенефициаров предстоящих распродаж компанией Детский Мир.

Детский Мир является крупнейшим розничным ритейлером детских товаров в России, Казахстане и республике Беларусь. Недавно компания пополнила ассортимент товарами для животных под брендом Зоозавр. Реализация товаров осуществляется как через сеть физических магазинов, так и онлайн, доля которых в структуре общих продаж уже составляет 29,3%.

Компания демонстрирует высокие темпы роста на протяжении последних лет, увеличив чистую прибыль с 3,8 млрд до 10,9 млрд всего за 4,5 года. Более того, менеджмент утвердил стратегию развития, которая предусматривает рост бизнеса в 2 раза к 2025 году. Логично ожидать, что за счет эффекта масштаба и синергии затрат, следом за удвоением продаж последует утроение прибыли и котировок.

Исходя из прогноза скорректированной чистой прибыли за 2021 год в размере ₽10 млрд (+37% г/г), Детский Мир торгуется с форвардным Р/Е 9,66. С учетом перспектив кратного роста и растущей доли онлайн-продаж — это отличная цена по сравнению со многими убыточными коллегами из сектора e-commerce.

Кроме этого, компания направляет на выплату дивидендов 100% скорректированной чистой прибыли. Исходя из прогнозируемой прибыли, выплаты за 2021 могут составить 13,5 руб. на акцию, что ориентирует на форвардную дивдоходность в размере 10,3%.

#инвестидеи

{kind=link}