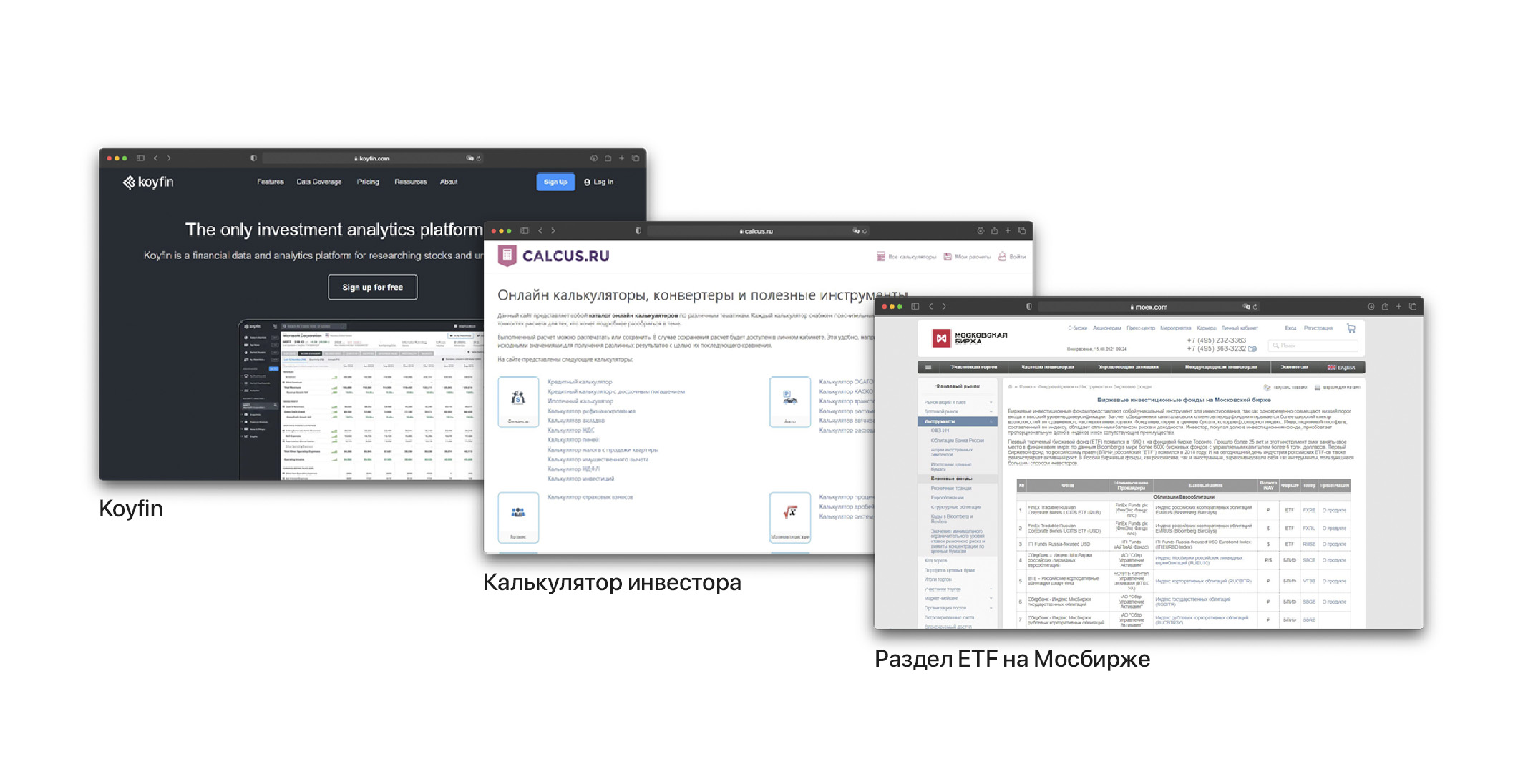

Мини-Bloomberg, калькулятор инвестора и полный список фондов Мосбиржи: еще одна подборка полезных ресурсов

Как рассказывал Баффет, в былые времена он сутки напролет читал кубометры отчетности интересующих компаний, прежде чем вложить в них деньги.

Сегодня, чтобы узнать ровно столько же, достаточно сделать пару кликов. Если знать, где…

Koyfin.com можно назвать самой лучшей условно-бесплатной платформой для исследования компаний и отслеживания рыночных тенденций. С помощью очень удобного дашборда платформа дает доступ к сгруппированной отчетности компаний, их финансовым коэффициентам и мультипликаторам.

Данные включают target-цены и прогнозы прибыли компаний, а также их экспозицию в ETF. Наличие массива данных позволяет сравнить терминал ни с чем иным, как с кусочком знаменитого Bloomberg...

Calcus.ru — это калькулятор инвестиций, который поможет определить или скорректировать свои финансовые цели. Заполнив несколько переменных, вы увидите, как ваши первоначальные вложения, частота дополнительных взносов и терпимость к риску (уровень ожидаемой доходности) могут повлиять на рост вашего капитала.

Впечатлительным людям переходить по ссылке строго не рекомендую — «запах денег» приведет к тому, что вы откажетесь от вкусных, алкогольных и прочих вредных привычек в пользу скучной экономии и инвестиций.

Раздел ETF на сайте Московской биржи — самая полная библиотека о биржевых инвестиционных фондов в Рунете. С удивительной скоростью их количество доросло до 94 штук (когда только успели) и частному инвестору порой бывает трудно понять их экспозицию.

На сайте МОЕХ вы не увидите красочных картинок и графиков доходности. Зато вы быстро подберете несколько подходящих вашим целям фондов для более глубокого изучения.

#инструменты

Как рассказывал Баффет, в былые времена он сутки напролет читал кубометры отчетности интересующих компаний, прежде чем вложить в них деньги.

Сегодня, чтобы узнать ровно столько же, достаточно сделать пару кликов. Если знать, где…

Koyfin.com можно назвать самой лучшей условно-бесплатной платформой для исследования компаний и отслеживания рыночных тенденций. С помощью очень удобного дашборда платформа дает доступ к сгруппированной отчетности компаний, их финансовым коэффициентам и мультипликаторам.

Данные включают target-цены и прогнозы прибыли компаний, а также их экспозицию в ETF. Наличие массива данных позволяет сравнить терминал ни с чем иным, как с кусочком знаменитого Bloomberg...

Calcus.ru — это калькулятор инвестиций, который поможет определить или скорректировать свои финансовые цели. Заполнив несколько переменных, вы увидите, как ваши первоначальные вложения, частота дополнительных взносов и терпимость к риску (уровень ожидаемой доходности) могут повлиять на рост вашего капитала.

Впечатлительным людям переходить по ссылке строго не рекомендую — «запах денег» приведет к тому, что вы откажетесь от вкусных, алкогольных и прочих вредных привычек в пользу скучной экономии и инвестиций.

Раздел ETF на сайте Московской биржи — самая полная библиотека о биржевых инвестиционных фондов в Рунете. С удивительной скоростью их количество доросло до 94 штук (когда только успели) и частному инвестору порой бывает трудно понять их экспозицию.

На сайте МОЕХ вы не увидите красочных картинок и графиков доходности. Зато вы быстро подберете несколько подходящих вашим целям фондов для более глубокого изучения.

#инструменты

{kind=link}

Как заработать 60% за два года на «зелёной» трансформации

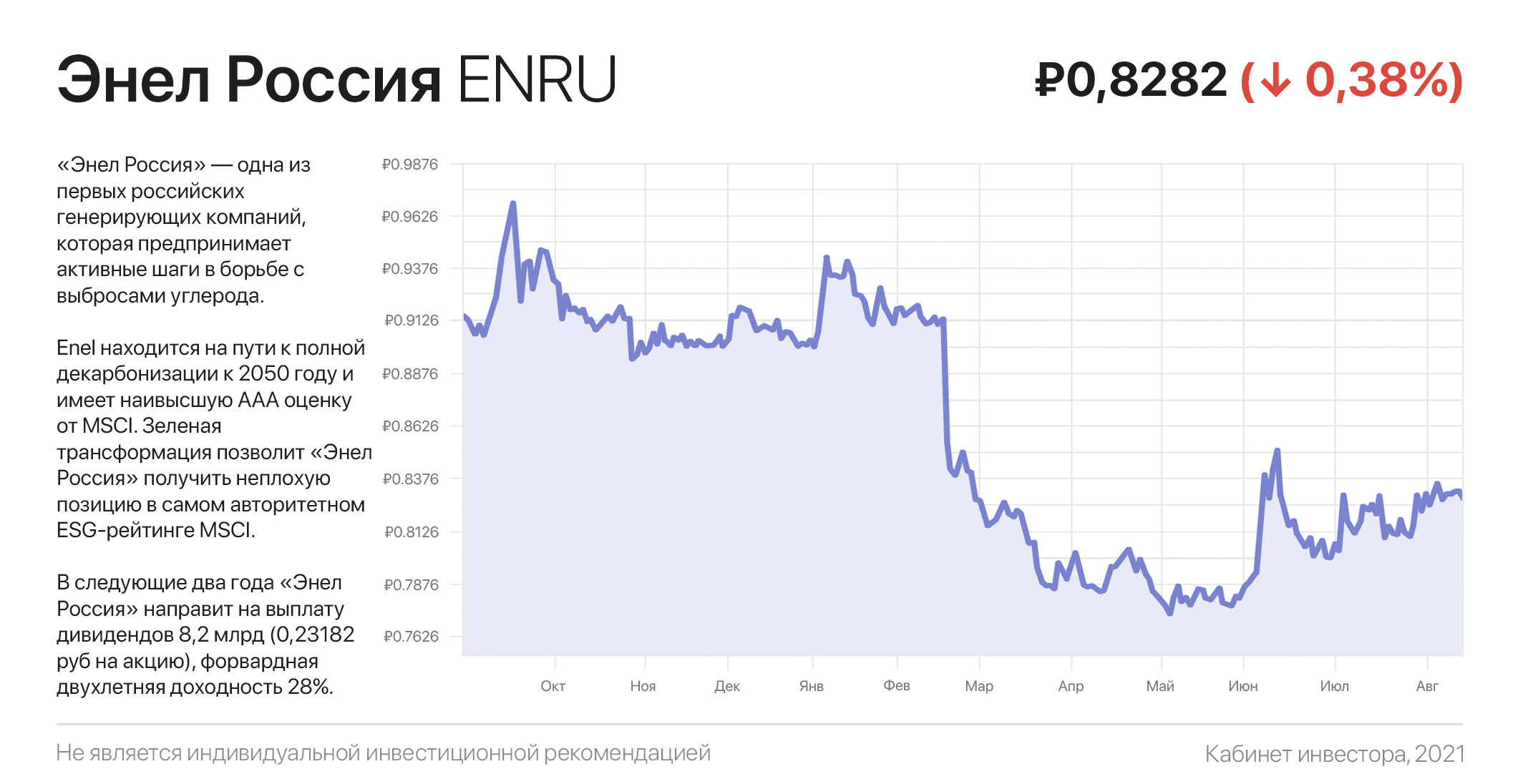

Сегодня у нас на обзоре «Энел Россия» — одна из первых российских энергетических компаний, которая предпринимает активные шаги в борьбе с выбросами углерода.

«Зеленая» трансформация позволит «Энел Россия» получить неплохую позицию в самом авторитетном ESG-рейтинге MSCI, после чего акции начнут покупать «зеленые фонды» и вызовут рост их стоимости. К слову, итальянский холдинг Enel, владеющий 56% акций компании, уже имеет наивысшую ААА оценку от MSCI.

Звучит вроде неплохо, а теперь вернемся в настоящее… До 2023 года компания обещала направлять на дивиденды фиксированные 3 млрд ₽ в год. Однако в связи с пиком капитальных затрат в феврале «Энел Россия» перенесла выплату дивидендов с 2021 на 2023 год, после чего котировки акций рухнули до минимальных с 2016 года значений.

Вместе с тем обещания менеджмента выглядят крайне привлекательно: 3 млрд ₽ в 2022 и 5,2 млрд ₽ в 2023 гг. (перенесенные 3 млрд ₽ с 2021 года, плюс 65% от чистой прибыли за 2022 год, примерно 2,2 млрд ₽).

В итоге в следующие два года «Энел Россия» направит на выплату дивидендов 8,2 млрд (0,23182 руб на акцию), форвардная (ожидаемая) двухлетняя доходность 28%.

Поскольку фундаментально компания выглядит очень крепкой (низкий долг и высокая рентабельность), кроме высокой дивдоходности, акционеры рискуют получить еще как минимум 30% рост стоимости своих акций с текущих минимумов. Если менеджмент вновь не придумает, какуронить котировки оптимизировать финансирование…

#инвестидеи

Сегодня у нас на обзоре «Энел Россия» — одна из первых российских энергетических компаний, которая предпринимает активные шаги в борьбе с выбросами углерода.

«Зеленая» трансформация позволит «Энел Россия» получить неплохую позицию в самом авторитетном ESG-рейтинге MSCI, после чего акции начнут покупать «зеленые фонды» и вызовут рост их стоимости. К слову, итальянский холдинг Enel, владеющий 56% акций компании, уже имеет наивысшую ААА оценку от MSCI.

Звучит вроде неплохо, а теперь вернемся в настоящее… До 2023 года компания обещала направлять на дивиденды фиксированные 3 млрд ₽ в год. Однако в связи с пиком капитальных затрат в феврале «Энел Россия» перенесла выплату дивидендов с 2021 на 2023 год, после чего котировки акций рухнули до минимальных с 2016 года значений.

Вместе с тем обещания менеджмента выглядят крайне привлекательно: 3 млрд ₽ в 2022 и 5,2 млрд ₽ в 2023 гг. (перенесенные 3 млрд ₽ с 2021 года, плюс 65% от чистой прибыли за 2022 год, примерно 2,2 млрд ₽).

В итоге в следующие два года «Энел Россия» направит на выплату дивидендов 8,2 млрд (0,23182 руб на акцию), форвардная (ожидаемая) двухлетняя доходность 28%.

Поскольку фундаментально компания выглядит очень крепкой (низкий долг и высокая рентабельность), кроме высокой дивдоходности, акционеры рискуют получить еще как минимум 30% рост стоимости своих акций с текущих минимумов. Если менеджмент вновь не придумает, как

#инвестидеи

{kind=link}

Извлекаем выгоду из всеобщей любви к кофе

Какой рынок уступает по объёму только рынку нефти? Ответ может показаться неожиданным — мировой рынок кофе. Слышали истории, что если отказаться от чашечки кофе to go и вложить эти деньги в акции, то можно существенно их преумножить?

Так вот, по подсчётам экспертов Роскачества россияне тратят на кофе в среднем 3285 рублей в год. Если бы мы в 2020 году немного добавили денег и купили одну акцию Starbucks, то наше вложение сегодня показывало рост в 1,5 раза. В полтора раза больше кофе!

Статистика любопытная, но кое-что нужно учесть. Экспортёры кофе исторически с алчностью реагируют на природные катаклизмы, а в этом году на фоне сильной засухи урожайность кофейных плантаций в Бразилии и Колумбии оказалась почти на треть ниже нормы. В итоге цены на зеленые кофейные зерна выросли на 70%.

Как и в случае любых кризисов, когда производители видят трагедию — инвесторы видят возможность. Если у вас соответствующий риск-профиль и вы готовы подождать, то вскоре может появиться отличная возможность заработать на зависимости миллионов от бодрящего напитка, купив акции кофейных компаний в подходящий момент.

Второй вариант — рассмотреть альтернативы. Исторически позитивную динамику вместе с ростом цен на кофе показывают такие компании, как Coca-Cola ($KO) и Monster Beverage ($MNST). Нынешний взлет розничных цен на тонизирующие и кофейные напитки может в очередной раз стать драйвером для продаж энергетиков.

Ритейл уже начал получать уведомления от поставщиков о повышении цен на кофе в августе на 10-12%. Для любителей кофе из магазина скоро настанут «трудные времена». Лучшая инвестиция для них – это найти свой любимый сорт, взять кофемолку и приготовить напиток у себя дома по старым ценам.

Какой рынок уступает по объёму только рынку нефти? Ответ может показаться неожиданным — мировой рынок кофе. Слышали истории, что если отказаться от чашечки кофе to go и вложить эти деньги в акции, то можно существенно их преумножить?

Так вот, по подсчётам экспертов Роскачества россияне тратят на кофе в среднем 3285 рублей в год. Если бы мы в 2020 году немного добавили денег и купили одну акцию Starbucks, то наше вложение сегодня показывало рост в 1,5 раза. В полтора раза больше кофе!

Статистика любопытная, но кое-что нужно учесть. Экспортёры кофе исторически с алчностью реагируют на природные катаклизмы, а в этом году на фоне сильной засухи урожайность кофейных плантаций в Бразилии и Колумбии оказалась почти на треть ниже нормы. В итоге цены на зеленые кофейные зерна выросли на 70%.

Как и в случае любых кризисов, когда производители видят трагедию — инвесторы видят возможность. Если у вас соответствующий риск-профиль и вы готовы подождать, то вскоре может появиться отличная возможность заработать на зависимости миллионов от бодрящего напитка, купив акции кофейных компаний в подходящий момент.

Второй вариант — рассмотреть альтернативы. Исторически позитивную динамику вместе с ростом цен на кофе показывают такие компании, как Coca-Cola ($KO) и Monster Beverage ($MNST). Нынешний взлет розничных цен на тонизирующие и кофейные напитки может в очередной раз стать драйвером для продаж энергетиков.

Ритейл уже начал получать уведомления от поставщиков о повышении цен на кофе в августе на 10-12%. Для любителей кофе из магазина скоро настанут «трудные времена». Лучшая инвестиция для них – это найти свой любимый сорт, взять кофемолку и приготовить напиток у себя дома по старым ценам.

{kind=link}

Друзья, небольшой опрос. Насколько прозрачна отрасль дорожного строительства для инвесторов?

Anonymous Poll

2%

Абсолютно прозрачна и понятна

48%

Очень непрозрачна

50%

Никогда об этом не думал

Раз, два, три… Проверка звука. И акций Spotify

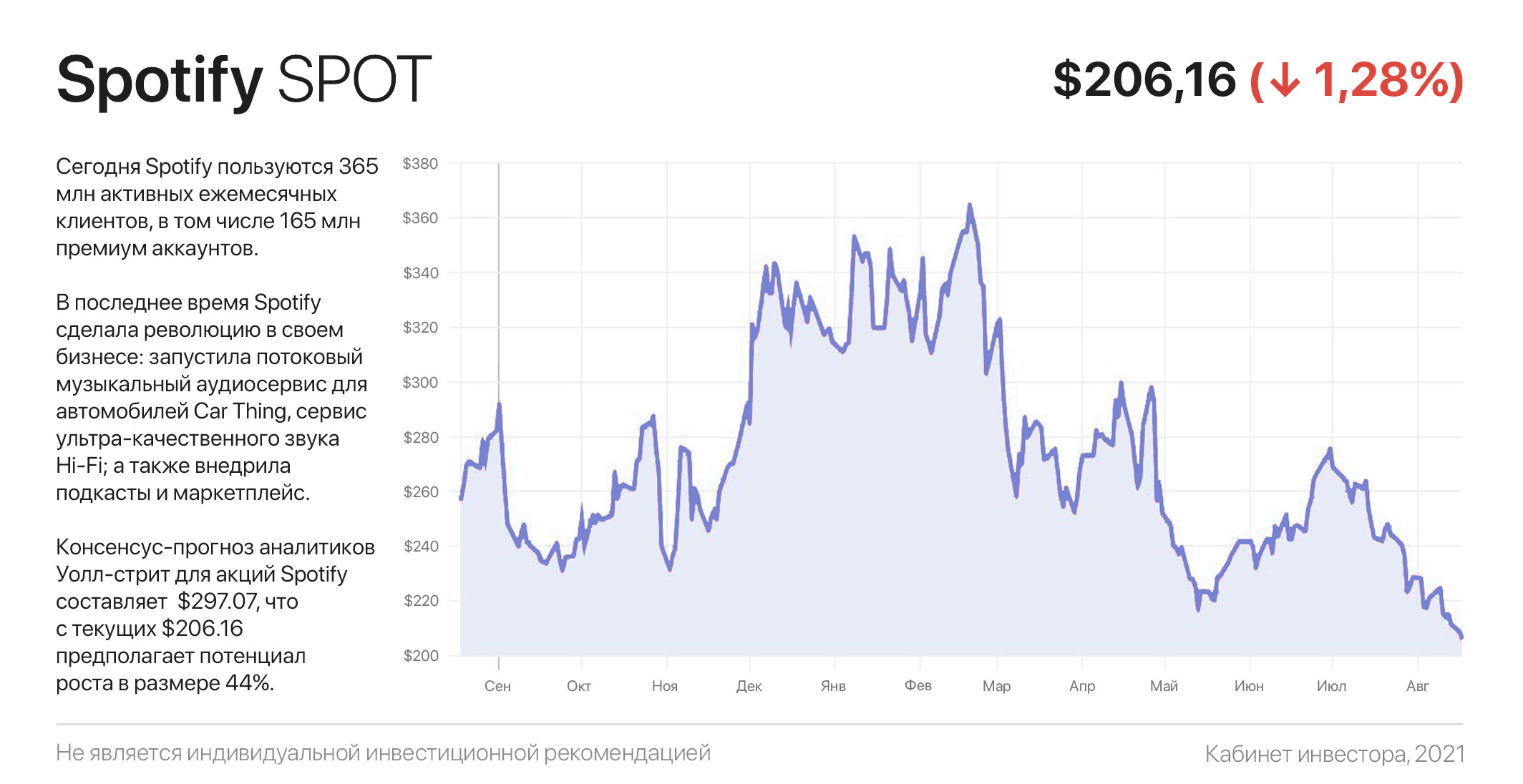

Сегодня Spotify пользуются 365 млн активных ежемесячных клиентов, в том числе 165 млн премиум аккаунтов. Это огромный сетевой охват, сопоставимый с масштабом старшего по классу контента Netflix.

Однако инвесторы обеспокоены перспективами Spotify на фоне растущей конкуренции со стороны крупных технологических компаний, предлагающие собственные сервисы потоковой передачи музыки. В итоге акции $SPOT в последнее время движутся вниз по наклонной.

А между тем сухие факты говорят об обратном. Только 4,8% клиентов Spotify отменяют подписку, — что вдвое меньше, чем у Apple Music. Более того, 70% отменивших подписку, возвращаются в течение 45 дней. То есть, опасения возможной потери пользователей преувеличены.

За второй квартал компания сгенерировала $2,33 млрд выручки и вышла из территории 5-летних убытков, отчитавшись о $12 млн операционной прибыли. Другими словами, каждые последующие 10 млн новых подписчиков уже будет генерировать чистую прибыль.

Учитывая экспансию на международные рынки и партнерство с Samsung, TikTok, Microsoft и Paypal, уже к 2025 году годовая выручка Spotify может достигнуть $21 млрд (х2), а скорректированная чистая прибыль составить как минимум $2,5-3$ млрд (чистая маржа 12-14%).

Аналогичного мнения придерживаются и аналитики Уолл-стрит, консенсус-прогноз которых составляет $297.07. С текущих $206.16 это предполагает потенциал роста в размере 44%. Из 16 аналитиков 9 — рекомендует покупать акции Spotify, 5 — держать и 2 — продавать.

#инвестидеи

Сегодня Spotify пользуются 365 млн активных ежемесячных клиентов, в том числе 165 млн премиум аккаунтов. Это огромный сетевой охват, сопоставимый с масштабом старшего по классу контента Netflix.

Однако инвесторы обеспокоены перспективами Spotify на фоне растущей конкуренции со стороны крупных технологических компаний, предлагающие собственные сервисы потоковой передачи музыки. В итоге акции $SPOT в последнее время движутся вниз по наклонной.

А между тем сухие факты говорят об обратном. Только 4,8% клиентов Spotify отменяют подписку, — что вдвое меньше, чем у Apple Music. Более того, 70% отменивших подписку, возвращаются в течение 45 дней. То есть, опасения возможной потери пользователей преувеличены.

За второй квартал компания сгенерировала $2,33 млрд выручки и вышла из территории 5-летних убытков, отчитавшись о $12 млн операционной прибыли. Другими словами, каждые последующие 10 млн новых подписчиков уже будет генерировать чистую прибыль.

Учитывая экспансию на международные рынки и партнерство с Samsung, TikTok, Microsoft и Paypal, уже к 2025 году годовая выручка Spotify может достигнуть $21 млрд (х2), а скорректированная чистая прибыль составить как минимум $2,5-3$ млрд (чистая маржа 12-14%).

Аналогичного мнения придерживаются и аналитики Уолл-стрит, консенсус-прогноз которых составляет $297.07. С текущих $206.16 это предполагает потенциал роста в размере 44%. Из 16 аналитиков 9 — рекомендует покупать акции Spotify, 5 — держать и 2 — продавать.

#инвестидеи

{kind=link}

Уоррен Баффет на «охоте». Что купил и что продал легендарный инвестор?

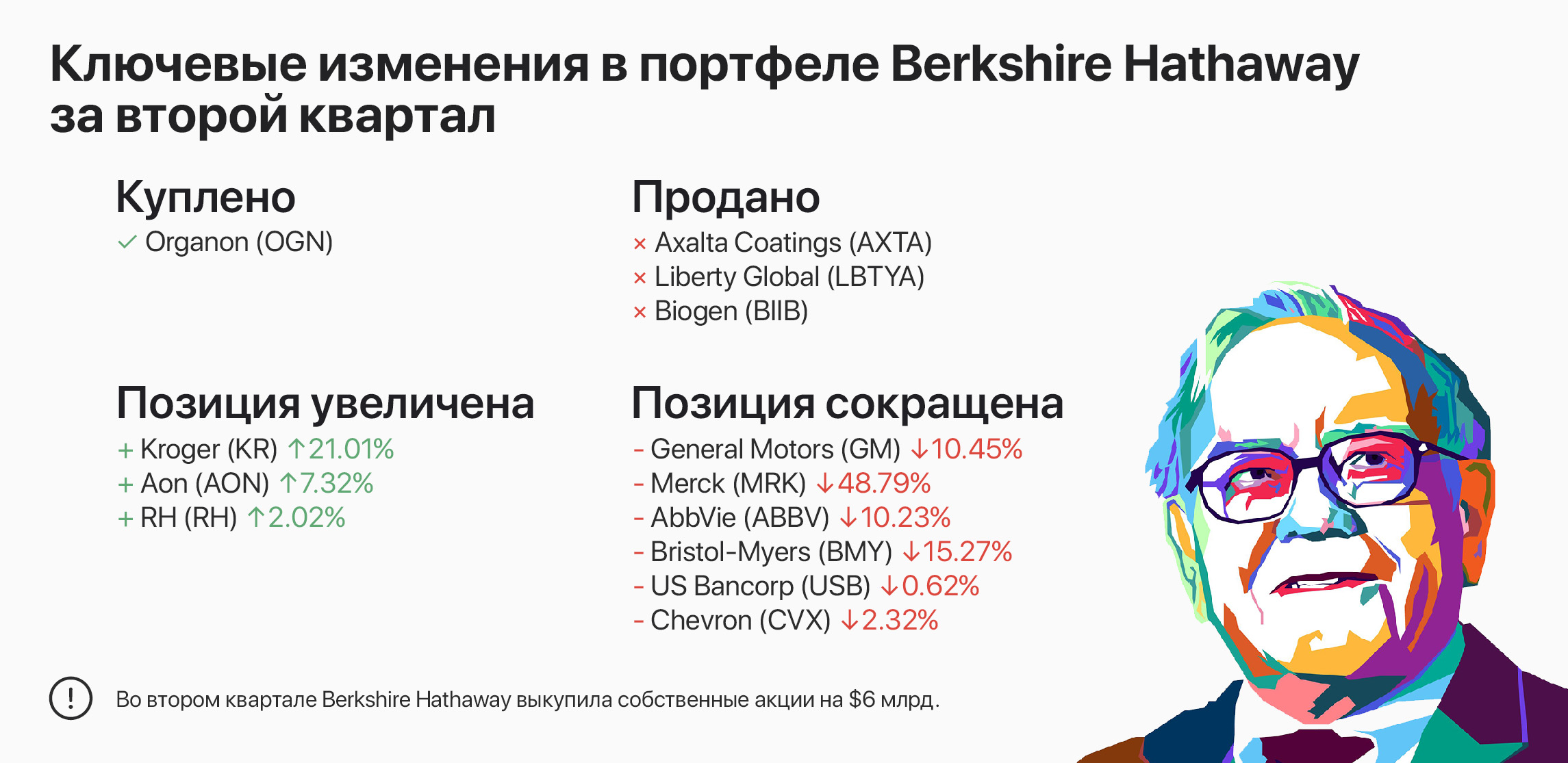

Благодаря «милости» Комиссии по Ценным Бумагам США, обязующей к раскрытию информации, мы можем ежеквартально изучать действия Уоррена Баффета и его команды. Отчёт за второй квартал 2021 года стал доступен широкой публике на этой неделе.

Стоит признать, что изменения настолько незначительны, что их можно разглядеть чуть ли не в микроскоп. Это косвенно намекает нам — Уоррен Баффет не видит на рынке новых прорывных идей.

Единственной новой бумагой в портфеле легендарного финансиста стала американская фармацевтическая компания Organon ($OGN). Одна «покупка» условная — это холдинг, акции которого он получил в результате отделения от Merck ($MRK).

Уоррен Баффет продолжил накапливать акции продуктовой сети Kroger ($KR), магазина элитной мебели RH ($RH) и страховой компании AON ($AON) — доля этих компаний немного выросла.

В этом квартале основные продажи и сокращения сделаны «всего» на $1,1 млрд. Просто для сравнения: в прошлом отчёте эта цифра составляла $3,9 млрд. Акцент сделан на фармакологический сектор.

Баффет вероятно посчитал, что его собственная компания Berkshire Hathaway на этом этапе будет более выгодным вложением, поэтому обратный выкуп собственных акций составил $6 млрд во втором квартале, а денежная «подушка» — $144,1 млрд.

Благодаря «милости» Комиссии по Ценным Бумагам США, обязующей к раскрытию информации, мы можем ежеквартально изучать действия Уоррена Баффета и его команды. Отчёт за второй квартал 2021 года стал доступен широкой публике на этой неделе.

Стоит признать, что изменения настолько незначительны, что их можно разглядеть чуть ли не в микроскоп. Это косвенно намекает нам — Уоррен Баффет не видит на рынке новых прорывных идей.

Единственной новой бумагой в портфеле легендарного финансиста стала американская фармацевтическая компания Organon ($OGN). Одна «покупка» условная — это холдинг, акции которого он получил в результате отделения от Merck ($MRK).

Уоррен Баффет продолжил накапливать акции продуктовой сети Kroger ($KR), магазина элитной мебели RH ($RH) и страховой компании AON ($AON) — доля этих компаний немного выросла.

В этом квартале основные продажи и сокращения сделаны «всего» на $1,1 млрд. Просто для сравнения: в прошлом отчёте эта цифра составляла $3,9 млрд. Акцент сделан на фармакологический сектор.

Баффет вероятно посчитал, что его собственная компания Berkshire Hathaway на этом этапе будет более выгодным вложением, поэтому обратный выкуп собственных акций составил $6 млрд во втором квартале, а денежная «подушка» — $144,1 млрд.

{kind=link}

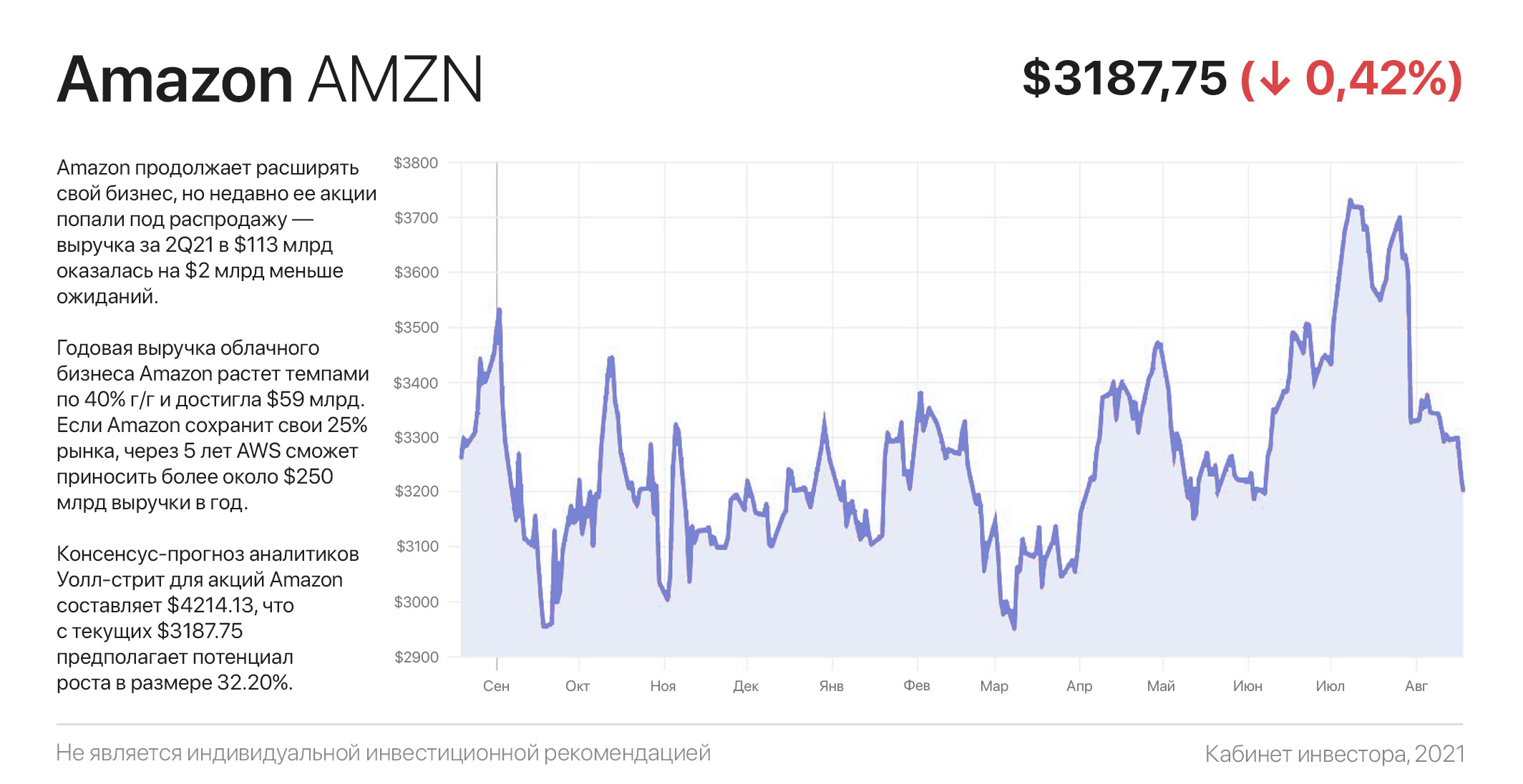

Что случилось с акциями Amazon и что замышляет Джефф Безос?

История Amazon — от его зарождения в качестве книжного онлайн-магазина до превращения в гиганта электронной коммерции №1 — вызывает восхищение. Компания продолжает расширять свой бизнес, но недавно ее акции попали под распродажу — выручка за 2Q21 в $113 млрд оказалась на $2 млрд меньше ожиданий. Amazon объяснила этот промах тем, что жизнь вернулась в нормальное русло.

Сегодня большинство частных инвесторов избегают Amazon — применяя стандартные метрики оценки через стоимостные мультипликаторы, компания выглядит значительно переоцененной. Рассматривая Amazon как единый конгломерат, сегодня мало кто думает о том, что рано или поздно Amazon выведет свои дочерние холдинги на IPO.

На вопрос зачем — ответ очень прост: Безос талантливый бизнесмен и не упустит возможности «сделать деньги». Фондовый рынок так устроен, что одно целое стоит меньше, чем две его половинки. Поэтому владельцы компаний заинтересованы выводить свои дочерние холдинги на IPO сразу после набора ими «критической массы».

Годовая выручка облачного бизнеса Amazon растет темпами по 40% г/г и достигла $59 млрд. По прогнозам, общий адресный рынок облачных сервисов достигнет $1 трлн к 2026 году. Если Amazon сохранит свои 25% рынка, через 5 лет AWS сможет приносить около $250 млрд выручки в год. При среднеотраслевом мультипликаторе EV/Sales 10-12х, только облачный бизнес Amazon может быть оценен в $2,5-3,0 трлн — до двух раз больше текущей капитализации всей компании.

Думаю, дальнейшая логика понятна. Учитывая прогнозируемый 35%-процентный рост основного генератора доходов Amazon — e-commerce, а также развитие еще нескольких десятков новых проектов и особенно сегмента цифровой рекламы (годовой доход от которой скоро превысит $100 млрд), — к концу десятилетия Amazon может достичь оценки $10 трлн.

По этой причине акции Amazon занимают главное место в портфеле любого институционального инвестора. К слову, консенсус-прогноз аналитиков составляет $4,214.13, что с текущих $3,187.75 предполагает потенциал роста в размере 32.2%. Из 30 аналитиков все 30 рекомендует покупать акции Amazon.

#инвестидеи

История Amazon — от его зарождения в качестве книжного онлайн-магазина до превращения в гиганта электронной коммерции №1 — вызывает восхищение. Компания продолжает расширять свой бизнес, но недавно ее акции попали под распродажу — выручка за 2Q21 в $113 млрд оказалась на $2 млрд меньше ожиданий. Amazon объяснила этот промах тем, что жизнь вернулась в нормальное русло.

Сегодня большинство частных инвесторов избегают Amazon — применяя стандартные метрики оценки через стоимостные мультипликаторы, компания выглядит значительно переоцененной. Рассматривая Amazon как единый конгломерат, сегодня мало кто думает о том, что рано или поздно Amazon выведет свои дочерние холдинги на IPO.

На вопрос зачем — ответ очень прост: Безос талантливый бизнесмен и не упустит возможности «сделать деньги». Фондовый рынок так устроен, что одно целое стоит меньше, чем две его половинки. Поэтому владельцы компаний заинтересованы выводить свои дочерние холдинги на IPO сразу после набора ими «критической массы».

Годовая выручка облачного бизнеса Amazon растет темпами по 40% г/г и достигла $59 млрд. По прогнозам, общий адресный рынок облачных сервисов достигнет $1 трлн к 2026 году. Если Amazon сохранит свои 25% рынка, через 5 лет AWS сможет приносить около $250 млрд выручки в год. При среднеотраслевом мультипликаторе EV/Sales 10-12х, только облачный бизнес Amazon может быть оценен в $2,5-3,0 трлн — до двух раз больше текущей капитализации всей компании.

Думаю, дальнейшая логика понятна. Учитывая прогнозируемый 35%-процентный рост основного генератора доходов Amazon — e-commerce, а также развитие еще нескольких десятков новых проектов и особенно сегмента цифровой рекламы (годовой доход от которой скоро превысит $100 млрд), — к концу десятилетия Amazon может достичь оценки $10 трлн.

По этой причине акции Amazon занимают главное место в портфеле любого институционального инвестора. К слову, консенсус-прогноз аналитиков составляет $4,214.13, что с текущих $3,187.75 предполагает потенциал роста в размере 32.2%. Из 30 аналитиков все 30 рекомендует покупать акции Amazon.

#инвестидеи

{kind=link}

Кто наш злейший враг в инвестициях и как с ним бороться?

В инвестициях наш злейший враг — мы сами. Находясь под влиянием эйфории от прибыли или расстроенные потерями, мы позволяем своим эмоциям и разуму принимать ужасные инвестиционные решения.

Кроме уже известного синдрома FOMO, в голове типичного инвестора постоянно идет бой между страхом и жадностью, которые саботируют его портфели. Врага нужно знать в лицо, поэтому продолжим знакомиться с различными психологическими ловушками.

Многие инвесторы склонны переоценивать свои возможности. Они «знают лучше других», что рынок собирается делать дальше и зачастую вкладывают все деньги в свою идею. Дурные мысли как вирус — если вы в чем-то убеждены, как правило, эта убежденность носит коллективный характер.

К примеру, сегодня многие убеждены, что план Джо Байдена по увеличению налогов вызовет крах рынка. Однако статистика говорит об обратном: с 1939 года акции росли в 12 из 13 случаев повышения налогов.

Причина — в механике рынка, который является механизмом дисконтирования будущей доходности и всегда закладывают в котировки индексов будущие ожидания. Все, что должно случиться — сворачивание ФРС программы выкупа облигаций на $120 млрд/мес и повышение налогов — уже учтено текущими котировками.

Чтобы бороться с излишней самоуверенностью, нужно выдержать паузу перед покупкой или продажей актива. В таком случае повышается вероятность принятия рационального решения. Как правило, уже через неделю от большей части «дурных идей» не останется и следа.

#инструкции

В инвестициях наш злейший враг — мы сами. Находясь под влиянием эйфории от прибыли или расстроенные потерями, мы позволяем своим эмоциям и разуму принимать ужасные инвестиционные решения.

Кроме уже известного синдрома FOMO, в голове типичного инвестора постоянно идет бой между страхом и жадностью, которые саботируют его портфели. Врага нужно знать в лицо, поэтому продолжим знакомиться с различными психологическими ловушками.

Многие инвесторы склонны переоценивать свои возможности. Они «знают лучше других», что рынок собирается делать дальше и зачастую вкладывают все деньги в свою идею. Дурные мысли как вирус — если вы в чем-то убеждены, как правило, эта убежденность носит коллективный характер.

К примеру, сегодня многие убеждены, что план Джо Байдена по увеличению налогов вызовет крах рынка. Однако статистика говорит об обратном: с 1939 года акции росли в 12 из 13 случаев повышения налогов.

Причина — в механике рынка, который является механизмом дисконтирования будущей доходности и всегда закладывают в котировки индексов будущие ожидания. Все, что должно случиться — сворачивание ФРС программы выкупа облигаций на $120 млрд/мес и повышение налогов — уже учтено текущими котировками.

Чтобы бороться с излишней самоуверенностью, нужно выдержать паузу перед покупкой или продажей актива. В таком случае повышается вероятность принятия рационального решения. Как правило, уже через неделю от большей части «дурных идей» не останется и следа.

#инструкции

{kind=link}

Мы создали уникальный сервис для инвесторов в Telegram!

В чем суть? Для всех популярных акций:

— Отслеживает значимые изменения целевых цен от ведущих аналитиков

— Сообщает о крупных инсайдерских сделках

— Дает сводки об изменениях в портфелях лучших управляющих (Баффет, Далио, Вуд…)

Все полностью бесплатно и приходит в виде кратких оповещений.

Аналогов просто не существует, подписаться стоит каждому инвестору: @banksalerts

В чем суть? Для всех популярных акций:

— Отслеживает значимые изменения целевых цен от ведущих аналитиков

— Сообщает о крупных инсайдерских сделках

— Дает сводки об изменениях в портфелях лучших управляющих (Баффет, Далио, Вуд…)

Все полностью бесплатно и приходит в виде кратких оповещений.

Аналогов просто не существует, подписаться стоит каждому инвестору: @banksalerts

{kind=link}

Нужна ли инвестору Visa? Акции Visa…

Visa — крупнейшая в мире сеть электронных платежей. Благодаря кусочку чипированного пластика мы совершаем электронные платежи, оплачиваем товары и без таможенных трудностей можем «перевезти» за границу любую сумму денег.

За счет своего лидерства и масштаба, компания имеет превосходную чистую рентабельность размере 48% и огромные финансовые возможности как по сравнению с другими аналогами в том же секторе, так и по сравнению с рынком в целом.

Выражаясь языком астрофизиков, Visa набрала свою «критическую массу» и зарабатывает на эффекте масштаба — затраты компании становятся меньше по мере увеличения объема операций. Стоимость добавления новых клиентов в сеть ничтожна по сравнению с прибылью, которую получает компания.

Яркое свидетельство этому можно найти в динамике валовой маржи, которая за последние 10 лет достигла почти 97% (выручка компании за вычетом себестоимости реализованных товаров). Это большое преимущество для Visa, — компания может не только генерировать высокую маржу, но и устроить демпинг растущим конкурентам, не набравшим свою «критическую массу».

27 июля Visa опубликовала сильные квартальные результаты: общий объем платежей вырос на 39% г/г и составил $2,7 трлн. Катализаторами дальнейшего роста является развитие финтех-проектов, которые Visa агрессивно скупает с рынка; B2B-платежей с астрономическим адресным рынком $185 трлн в год, а также внедрение криптовалюты.

Консенсус-прогноз аналитиков Уолл-стрит для акций $V составляет $280.90, что с текущих $231.36 предполагает потенциал роста в размере 21,4%. Из 22 аналитиков 21 — рекомендует покупать акции Visa и 1 — держать. В целом же акции Visa — достойный кандидат в портфель.

#инвестидеи

Visa — крупнейшая в мире сеть электронных платежей. Благодаря кусочку чипированного пластика мы совершаем электронные платежи, оплачиваем товары и без таможенных трудностей можем «перевезти» за границу любую сумму денег.

За счет своего лидерства и масштаба, компания имеет превосходную чистую рентабельность размере 48% и огромные финансовые возможности как по сравнению с другими аналогами в том же секторе, так и по сравнению с рынком в целом.

Выражаясь языком астрофизиков, Visa набрала свою «критическую массу» и зарабатывает на эффекте масштаба — затраты компании становятся меньше по мере увеличения объема операций. Стоимость добавления новых клиентов в сеть ничтожна по сравнению с прибылью, которую получает компания.

Яркое свидетельство этому можно найти в динамике валовой маржи, которая за последние 10 лет достигла почти 97% (выручка компании за вычетом себестоимости реализованных товаров). Это большое преимущество для Visa, — компания может не только генерировать высокую маржу, но и устроить демпинг растущим конкурентам, не набравшим свою «критическую массу».

27 июля Visa опубликовала сильные квартальные результаты: общий объем платежей вырос на 39% г/г и составил $2,7 трлн. Катализаторами дальнейшего роста является развитие финтех-проектов, которые Visa агрессивно скупает с рынка; B2B-платежей с астрономическим адресным рынком $185 трлн в год, а также внедрение криптовалюты.

Консенсус-прогноз аналитиков Уолл-стрит для акций $V составляет $280.90, что с текущих $231.36 предполагает потенциал роста в размере 21,4%. Из 22 аналитиков 21 — рекомендует покупать акции Visa и 1 — держать. В целом же акции Visa — достойный кандидат в портфель.

#инвестидеи

{kind=link}

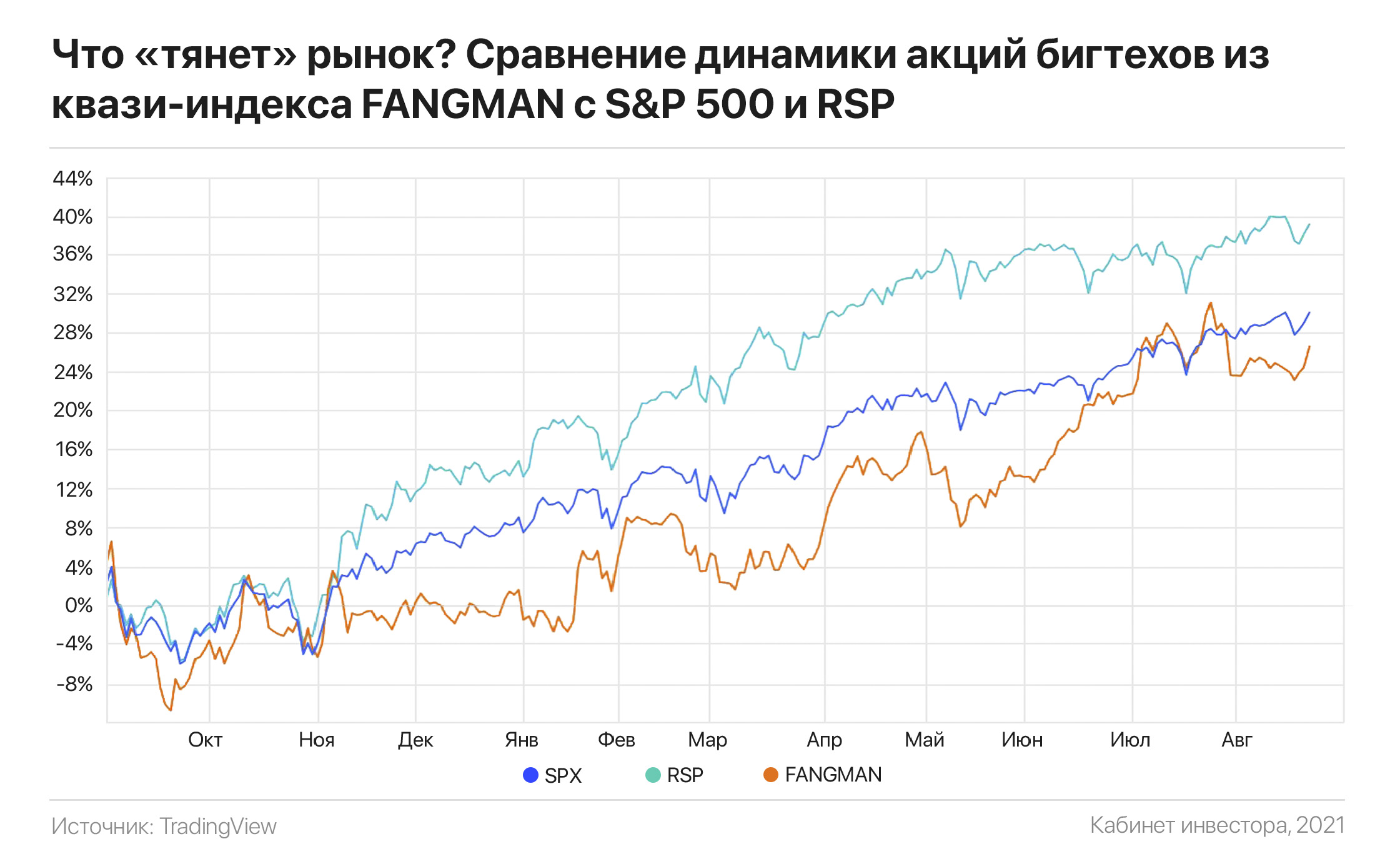

Бигтехи тянут рынок вверх? Любителям «спорить с рынком» посвящается…

В последнее время довольно часто СМИ и различные публичные персоны заявляют, что S&P 500 растет только за счет нескольких компаний — бигтехов из квази-индекса FANGMAN (Facebook, Amazon, Netflix, Alphabet, Microsoft, Apple и NVIDIA).

Как преподносится, остальные компании давно вошли в медвежью фазу и это верный признак предстоящего краха. Безусловно, крах когда-нибудь случится, и лучший способ стать его пророком — каждый день орать об этом как можно громче. Однако действительно ли S&P «тянут за уши» только лишь бигтехи? Давайте посчитаем.

За прошедшие полгода индекс S&P вырос на 14,85%, в то время как акции FANGMAN прибавили 17% — сопоставимо с рынком. S&P 500 состоит из 505 акций, из числа которых доля указанных бигтехов составляет 23,71%.

Проведя нехитрые арифметически расчеты очевидно, что из 14,85% роста вклад FANGMAN составил 3,37%, или около одной четвертой от общего роста. Это довольно высокое значение для 7 из 505-ти акций, но все же опровергает аргументы медведей о росте индекса исключительно за счет бигтехов.

Одним из способов определить характер роста американского фондового рынка (в категории «здоровый» или нет) не прибегая для этого к платным индикаторам «ширины рынка», является динамика ETF на равновзвешенный индекс S&P 500 с тикером $RSP.

В отличие от общепринятого эталонного индекса, в этом фонде вес каждой акции составляет 0,2-0,23% вне зависимости от капитализации компании. Поскольку совокупный вес акций FANGMAN в этом фонде составляет всего 1,54%, его динамика не подвержена влиянию бигтехов и наглядно отражает «работу» всего рынка.

Как видно из графика ниже, $RSP живее всех живых и за последние 6 месяцев вырос на 14.18%, наглядно демонстрируя здоровый рост большей части рынка и «начисто» разбивая домыслы медведей…

В последнее время довольно часто СМИ и различные публичные персоны заявляют, что S&P 500 растет только за счет нескольких компаний — бигтехов из квази-индекса FANGMAN (Facebook, Amazon, Netflix, Alphabet, Microsoft, Apple и NVIDIA).

Как преподносится, остальные компании давно вошли в медвежью фазу и это верный признак предстоящего краха. Безусловно, крах когда-нибудь случится, и лучший способ стать его пророком — каждый день орать об этом как можно громче. Однако действительно ли S&P «тянут за уши» только лишь бигтехи? Давайте посчитаем.

За прошедшие полгода индекс S&P вырос на 14,85%, в то время как акции FANGMAN прибавили 17% — сопоставимо с рынком. S&P 500 состоит из 505 акций, из числа которых доля указанных бигтехов составляет 23,71%.

Проведя нехитрые арифметически расчеты очевидно, что из 14,85% роста вклад FANGMAN составил 3,37%, или около одной четвертой от общего роста. Это довольно высокое значение для 7 из 505-ти акций, но все же опровергает аргументы медведей о росте индекса исключительно за счет бигтехов.

Одним из способов определить характер роста американского фондового рынка (в категории «здоровый» или нет) не прибегая для этого к платным индикаторам «ширины рынка», является динамика ETF на равновзвешенный индекс S&P 500 с тикером $RSP.

В отличие от общепринятого эталонного индекса, в этом фонде вес каждой акции составляет 0,2-0,23% вне зависимости от капитализации компании. Поскольку совокупный вес акций FANGMAN в этом фонде составляет всего 1,54%, его динамика не подвержена влиянию бигтехов и наглядно отражает «работу» всего рынка.

Как видно из графика ниже, $RSP живее всех живых и за последние 6 месяцев вырос на 14.18%, наглядно демонстрируя здоровый рост большей части рынка и «начисто» разбивая домыслы медведей…

{kind=link}

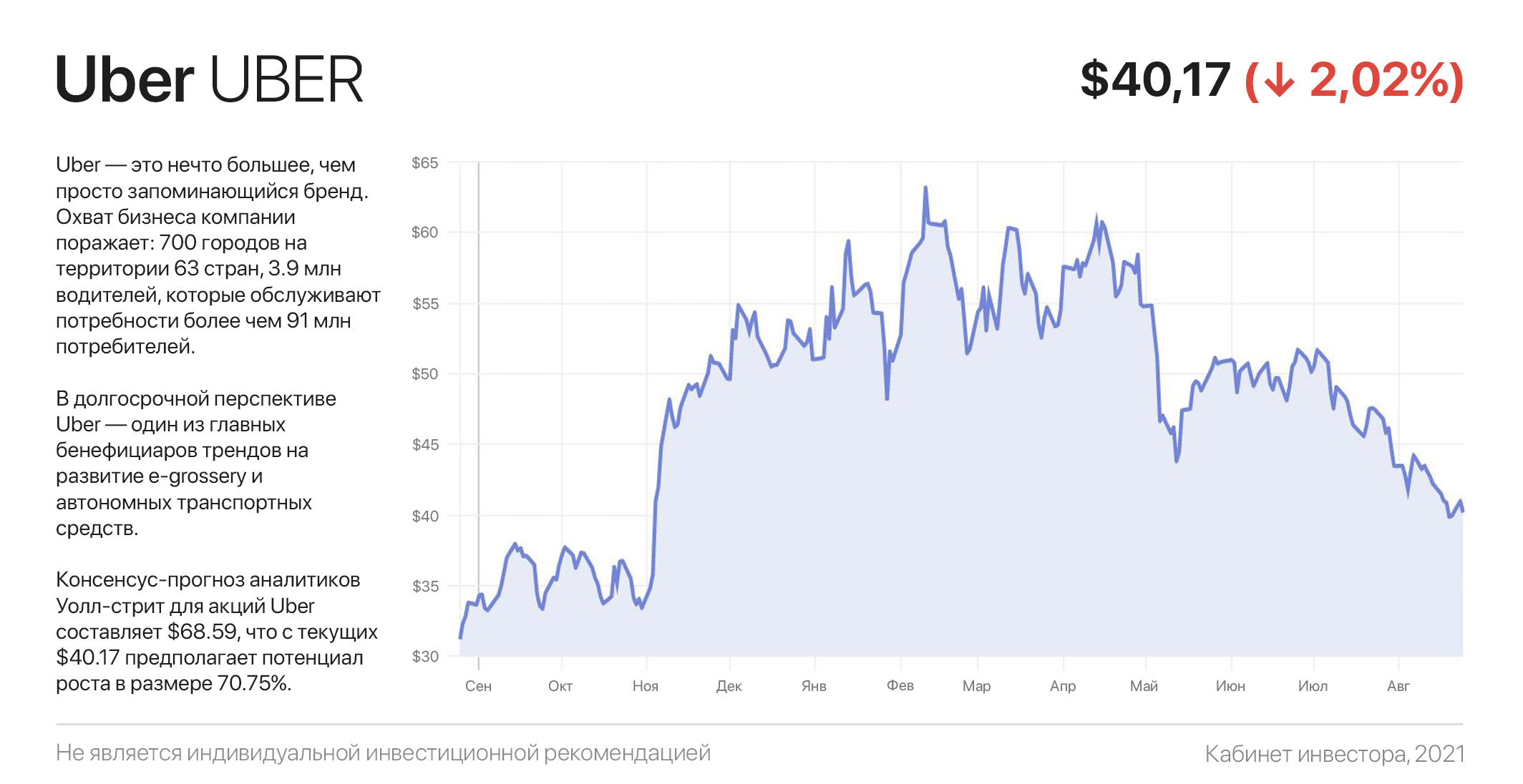

Что нужно знать об акциях Uber? Вкратце обо всём происходящем

Uber — это нечто большее, чем просто запоминающийся бренд. Охват бизнеса компании поражает: 700 городов на территории 63 стран, 3,9 млн водителей, которые обслуживают потребности более чем 91 млн потребителей. Ежедневно компания осуществляет около 14 млн поездок со средним чеком $35 в развитых и $8 в развивающихся странах.

Мобильные приложения компании позволяют заказать такси, доставку еды из ресторанов (UberEats) или перевозку грузов массой до 20 тонн (UberFreight). Возможности Uber на этом не ограничиваются — компания доставляет медикаменты и прививки от коронавируса, мороженое и даже котят к дверям пользователей.

Ключевое достоинство Uber — в охвате. Если для потребителя Uber является синонимом такси и доставщиком еды, то для водителей, региональных легковых и грузовых автопарков, а также магазинов и ресторанов, — это мощный и незаменимый инструмент для продвижения бизнеса.

Сегодня ряд предпринимателей во всех странах мира открывают целые автопарки и сети кухонь специально под концепцию продвижения через Uber. Именно это и позволяет компании удерживать комиссию в размере от 5% до 20% в зависимости от города и вида услуги.

С начала года акции Uber упали на 36% из-за убытков в первом полугодии. Однако в долгосрочной перспективе Uber — один из главных бенефициаров трендов на развитие e-grossery и автономных транспортных средств. Эксперты прогнозируют увеличение выручки компании до 80 млрд в год к 2030 году, что предполагает ее семикратный рост к значению 2020 года.

К слову, консенсус-прогноз аналитиков Уолл-стрит для акций Uber на будущие 12 месяцев составляет $68.59. С текущих $40.17 это предполагает потенциал роста в размере 70.75%. Из 23 аналитиков 21 — рекомендует покупать акции Uber и 2 — держать.

Uber — это нечто большее, чем просто запоминающийся бренд. Охват бизнеса компании поражает: 700 городов на территории 63 стран, 3,9 млн водителей, которые обслуживают потребности более чем 91 млн потребителей. Ежедневно компания осуществляет около 14 млн поездок со средним чеком $35 в развитых и $8 в развивающихся странах.

Мобильные приложения компании позволяют заказать такси, доставку еды из ресторанов (UberEats) или перевозку грузов массой до 20 тонн (UberFreight). Возможности Uber на этом не ограничиваются — компания доставляет медикаменты и прививки от коронавируса, мороженое и даже котят к дверям пользователей.

Ключевое достоинство Uber — в охвате. Если для потребителя Uber является синонимом такси и доставщиком еды, то для водителей, региональных легковых и грузовых автопарков, а также магазинов и ресторанов, — это мощный и незаменимый инструмент для продвижения бизнеса.

Сегодня ряд предпринимателей во всех странах мира открывают целые автопарки и сети кухонь специально под концепцию продвижения через Uber. Именно это и позволяет компании удерживать комиссию в размере от 5% до 20% в зависимости от города и вида услуги.

С начала года акции Uber упали на 36% из-за убытков в первом полугодии. Однако в долгосрочной перспективе Uber — один из главных бенефициаров трендов на развитие e-grossery и автономных транспортных средств. Эксперты прогнозируют увеличение выручки компании до 80 млрд в год к 2030 году, что предполагает ее семикратный рост к значению 2020 года.

К слову, консенсус-прогноз аналитиков Уолл-стрит для акций Uber на будущие 12 месяцев составляет $68.59. С текущих $40.17 это предполагает потенциал роста в размере 70.75%. Из 23 аналитиков 21 — рекомендует покупать акции Uber и 2 — держать.

{kind=link}

Как банки делают деньги из воздуха (и как на этом заработать)?

Большинство людей знакомо со способностью Центральных Банков создавать деньги из воздуха. С помощью печатных машин и пары кликов на центральном сервере ЦБ разных стран могут создавать неограниченное количество физических банкнот и электронных денег.

Однако центральные банки — не единственные субъекты, которые создают деньги. Деньги также создаются обычными банками, такими как JPM, Wells Fargo, Barclays, Deutsche Bank, Сбер, ВТБ, Тинькофф и даже какой-нибудь «Тьма-Таракань Банк».

Это возможно благодаря нормам частичного резервирования, берущих свое начало вместе с появлением самой банковской системы. Банки увеличивают денежную массу («создают деньги»), когда ссужают заемщикам часть денег, полученных от своих вкладчиков.

К примеру, норматив обязательного резерва для кредитных организаций в РФ установлен на уровне 8%. Когда клиент Сбера размещает депозит на ₽1.0 млн, то ₽80 тыс Сбер оставляет на своем корреспондентском счете в ЦБ, а ₽920 тыс — выдает в кредит заемщикам.

В итоге все довольны — заемщик купил квартиру и тем самым создал спрос и рабочие места в экономике, банк зарабатывает процентный доход, часть которого отдает выплачивает вкладчику в качестве процента по депозиту.

Но это только верхушка айсберга. Заемщик, который взял в Сбере кредит на квартиру, перевел их на банковский счет застройщика, открытый в том же Сбере или в любом другом банке. Из полученной суммы банк 8% оставляет на коррсчете в ЦБ, а остальные 92% снова выдает в кредит. И так далее. На десятом круге первоначальный ₽1.0 млн «живых денег» превратится в ₽7,9 млн денег в виде «долговых обязательств», а на двадцатом — в ₽10,1 млн.

Изюминка в том, что банк зарабатывает свой «скромный процент» с каждого оборота этих виртуальных денег, представляющие собой долговые расписки. Теперь представьте, что ставка обязательного резерва равна 100%. В таком случае банк не сможет за счет денег вкладчиков выдавать кредиты, да и вкладчику нет интереса размещать деньги на депозит. Экономическое развитие встало.

С одной стороны, если бы не банковский мультипликатор (именно так называют этот механизм), человечество до сих пор бы перемещалось на лошадиных повозках по грунтовым дорогам. С другой — готовы ли вы доверить банку 92% ваших денег с правом инвестировать буквально «во что и кого угодно»?

Как бы к нему не относились, а банковский мультипликатор — безусловно гениальное изобретение. По этой причине акции крупных банков входят в портфели многих звездных инвесторов, в том числе легендарного Уоррена Баффета. Согласитесь, зная, как работают банки, уже и не хочется довольствоваться скромным процентом депозита, когда можно инвестировать в весь их бизнес. Так люди и становятся инвесторами…

Большинство людей знакомо со способностью Центральных Банков создавать деньги из воздуха. С помощью печатных машин и пары кликов на центральном сервере ЦБ разных стран могут создавать неограниченное количество физических банкнот и электронных денег.

Однако центральные банки — не единственные субъекты, которые создают деньги. Деньги также создаются обычными банками, такими как JPM, Wells Fargo, Barclays, Deutsche Bank, Сбер, ВТБ, Тинькофф и даже какой-нибудь «Тьма-Таракань Банк».

Это возможно благодаря нормам частичного резервирования, берущих свое начало вместе с появлением самой банковской системы. Банки увеличивают денежную массу («создают деньги»), когда ссужают заемщикам часть денег, полученных от своих вкладчиков.

К примеру, норматив обязательного резерва для кредитных организаций в РФ установлен на уровне 8%. Когда клиент Сбера размещает депозит на ₽1.0 млн, то ₽80 тыс Сбер оставляет на своем корреспондентском счете в ЦБ, а ₽920 тыс — выдает в кредит заемщикам.

В итоге все довольны — заемщик купил квартиру и тем самым создал спрос и рабочие места в экономике, банк зарабатывает процентный доход, часть которого отдает выплачивает вкладчику в качестве процента по депозиту.

Но это только верхушка айсберга. Заемщик, который взял в Сбере кредит на квартиру, перевел их на банковский счет застройщика, открытый в том же Сбере или в любом другом банке. Из полученной суммы банк 8% оставляет на коррсчете в ЦБ, а остальные 92% снова выдает в кредит. И так далее. На десятом круге первоначальный ₽1.0 млн «живых денег» превратится в ₽7,9 млн денег в виде «долговых обязательств», а на двадцатом — в ₽10,1 млн.

Изюминка в том, что банк зарабатывает свой «скромный процент» с каждого оборота этих виртуальных денег, представляющие собой долговые расписки. Теперь представьте, что ставка обязательного резерва равна 100%. В таком случае банк не сможет за счет денег вкладчиков выдавать кредиты, да и вкладчику нет интереса размещать деньги на депозит. Экономическое развитие встало.

С одной стороны, если бы не банковский мультипликатор (именно так называют этот механизм), человечество до сих пор бы перемещалось на лошадиных повозках по грунтовым дорогам. С другой — готовы ли вы доверить банку 92% ваших денег с правом инвестировать буквально «во что и кого угодно»?

Как бы к нему не относились, а банковский мультипликатор — безусловно гениальное изобретение. По этой причине акции крупных банков входят в портфели многих звездных инвесторов, в том числе легендарного Уоррена Баффета. Согласитесь, зная, как работают банки, уже и не хочется довольствоваться скромным процентом депозита, когда можно инвестировать в весь их бизнес. Так люди и становятся инвесторами…

{kind=link}

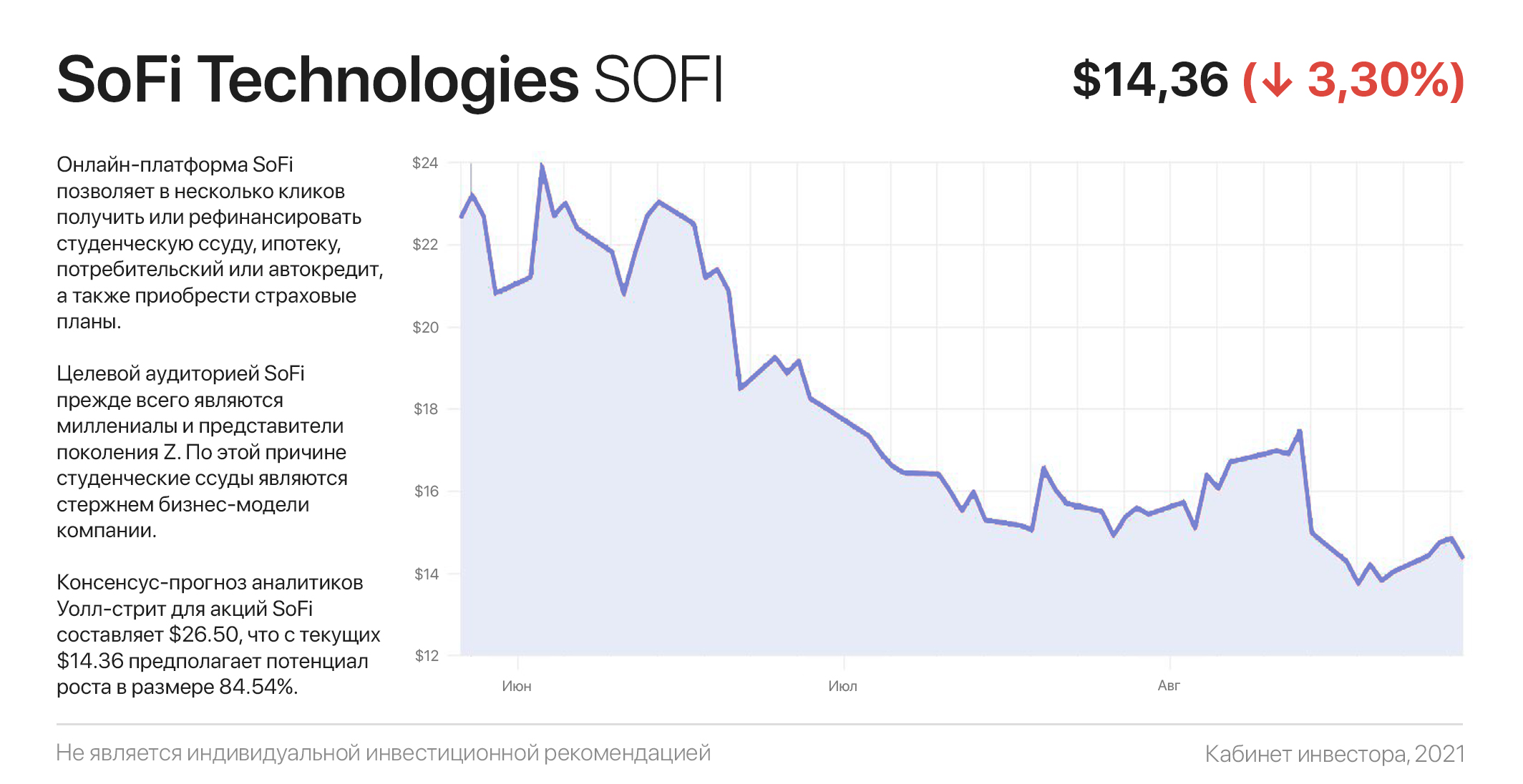

Любите рисковать? Нашел для вас интересную возможность

Онлайн-платформа SoFi Technologies — революционный игрок в сфере финансовых технологий с огромными амбициями. Она позволяет в несколько кликов получить или рефинансировать студенческую ссуду, ипотеку, потребительский или автокредит, а также оформить страховку. Число активных клиентов платформы SoFi растет трехзначными темпами и по итогам второго квартала достигло до 2,56 млн (+113% г/г).

SoFi также владеет платформой для обработки платежей Galileo, ориентированной на корпоративный рынок. Galileo обеспечивает внутреннюю поддержку других финтехов, и обслуживает более 79 млн клиентов, количество которых растет темпами более 100% четыре квартала подряд.

Платформа для личных финансов SoFi — это цифровой банк на смартфоне, и его целевой аудиторией прежде всего являются миллениалы и представители поколения Z. Есть ли лучший способ привлечь этих людей в свою экосистему, чем предложить им сэкономить деньги за счет рефинансирования студенческих ссуд? По этой причине студенческие ссуды являются стержнем бизнес-модели компании.

И как только клиенты попадают в приложение и экосистему, компания начинает продавать их заявки на финансовые услуги банкам-партнерам, предлагая кредитные карты с 2% кэшбэком и прочие «радости». Это отличная бизнес-модель, позволяющая SoFi зарабатывать комиссию на посредничестве между потребителем и банком / страховой компанией.

Сегодня капитализация SoFi составляет $11,7 млрд и объективно нет причин, препятствующих ее дальнейшему росту, особенно с учетом предстоящей отмены моратория на выплаты по студенческим ссудам. Оценка дороговата (форвардный EV / Sales х12, отражает сколько своих годовых выручек стоит компания), но в большей степени не релевантная по причине пока еще низкого объёма выручки.

Консенсус-прогноз аналитиков Уолл-стрит для акций SoFi на будущие 12 месяцев составляет $26.50. С текущих $14.36 это предполагает потенциал роста в размере 84.54%. Из 3 аналитиков 3 — рекомендует покупать акции SoFi.

#инвестидеи

Онлайн-платформа SoFi Technologies — революционный игрок в сфере финансовых технологий с огромными амбициями. Она позволяет в несколько кликов получить или рефинансировать студенческую ссуду, ипотеку, потребительский или автокредит, а также оформить страховку. Число активных клиентов платформы SoFi растет трехзначными темпами и по итогам второго квартала достигло до 2,56 млн (+113% г/г).

SoFi также владеет платформой для обработки платежей Galileo, ориентированной на корпоративный рынок. Galileo обеспечивает внутреннюю поддержку других финтехов, и обслуживает более 79 млн клиентов, количество которых растет темпами более 100% четыре квартала подряд.

Платформа для личных финансов SoFi — это цифровой банк на смартфоне, и его целевой аудиторией прежде всего являются миллениалы и представители поколения Z. Есть ли лучший способ привлечь этих людей в свою экосистему, чем предложить им сэкономить деньги за счет рефинансирования студенческих ссуд? По этой причине студенческие ссуды являются стержнем бизнес-модели компании.

И как только клиенты попадают в приложение и экосистему, компания начинает продавать их заявки на финансовые услуги банкам-партнерам, предлагая кредитные карты с 2% кэшбэком и прочие «радости». Это отличная бизнес-модель, позволяющая SoFi зарабатывать комиссию на посредничестве между потребителем и банком / страховой компанией.

Сегодня капитализация SoFi составляет $11,7 млрд и объективно нет причин, препятствующих ее дальнейшему росту, особенно с учетом предстоящей отмены моратория на выплаты по студенческим ссудам. Оценка дороговата (форвардный EV / Sales х12, отражает сколько своих годовых выручек стоит компания), но в большей степени не релевантная по причине пока еще низкого объёма выручки.

Консенсус-прогноз аналитиков Уолл-стрит для акций SoFi на будущие 12 месяцев составляет $26.50. С текущих $14.36 это предполагает потенциал роста в размере 84.54%. Из 3 аналитиков 3 — рекомендует покупать акции SoFi.

#инвестидеи

{kind=link}

Тест: сможете ли вы сдать новый экзамен для инвесторов + «шпаргалки» от ЦБ

Фондовый рынок дает уникальные возможности улучшить благосостояние и даже стать финансово свободным. Что прекрасно — эти возможности равны для всех, за исключением «грязных дельцов» манипуляторных и инсайдерских схем.

Однако как и в спорте, на фондовом рынке «получают печеньки» наиболее подготовленные. Финансовая грамотность, доступ к информации и умение ее анализировать, психология и дисциплина — пять ключей успеха.

Несмотря на активное развитие фондового рынка и рост числа открытых брокерских счетов, финансовая грамотность россиян остается на очень низком уровне.

Именно этим объясняется «талант» за 2 часа наторговать в долг валютой на 42 млрд и тысячи аккаунтов в «Пульсе» с динамикой портфеля от -100% до более чем -1000% (что говорит о дилетантской торговле с плечом — одолженными у брокера деньгами).

В помощь тем, кто перепутал гэмблинг с фондовым рынком, ЦБ РФ ввело категоризацию инвесторов, а 11 июня президент Путин подписал закон, запрещающий продажу сложных финансовых продуктов неквалифицированным инвесторам-физлицам без прохождения обязательного тестирования.

Без отметки о прохождении теста возможности неквалифицированного инвестора сильно ограничатся. Можно будет приобрести только самые простые и наименее рискованные инструменты: акции из котировального списка первого и второго уровня, ОФЗ и ипотечные облигации.

Тестирование начнется с 1 октября 2021 года, и сейчас самое время начать к нему готовится. Банк России уже утвердил порядок тестирования и к счастью для инвесторов — опубликовал утвержденные вопросы к тестам в свободном доступе. Это аналогично подготовке к ЕГЭ, зная заранее все вопросы.

Ну а мы создали для вас интерактивный мини-тест, схожий с вопросами реального экзамена. Попробовать свои силы может каждый, перейдя в бота @qainvestbot

#инструкции

Фондовый рынок дает уникальные возможности улучшить благосостояние и даже стать финансово свободным. Что прекрасно — эти возможности равны для всех, за исключением «грязных дельцов» манипуляторных и инсайдерских схем.

Однако как и в спорте, на фондовом рынке «получают печеньки» наиболее подготовленные. Финансовая грамотность, доступ к информации и умение ее анализировать, психология и дисциплина — пять ключей успеха.

Несмотря на активное развитие фондового рынка и рост числа открытых брокерских счетов, финансовая грамотность россиян остается на очень низком уровне.

Именно этим объясняется «талант» за 2 часа наторговать в долг валютой на 42 млрд и тысячи аккаунтов в «Пульсе» с динамикой портфеля от -100% до более чем -1000% (что говорит о дилетантской торговле с плечом — одолженными у брокера деньгами).

В помощь тем, кто перепутал гэмблинг с фондовым рынком, ЦБ РФ ввело категоризацию инвесторов, а 11 июня президент Путин подписал закон, запрещающий продажу сложных финансовых продуктов неквалифицированным инвесторам-физлицам без прохождения обязательного тестирования.

Без отметки о прохождении теста возможности неквалифицированного инвестора сильно ограничатся. Можно будет приобрести только самые простые и наименее рискованные инструменты: акции из котировального списка первого и второго уровня, ОФЗ и ипотечные облигации.

Тестирование начнется с 1 октября 2021 года, и сейчас самое время начать к нему готовится. Банк России уже утвердил порядок тестирования и к счастью для инвесторов — опубликовал утвержденные вопросы к тестам в свободном доступе. Это аналогично подготовке к ЕГЭ, зная заранее все вопросы.

Ну а мы создали для вас интерактивный мини-тест, схожий с вопросами реального экзамена. Попробовать свои силы может каждый, перейдя в бота @qainvestbot

#инструкции

{kind=link}

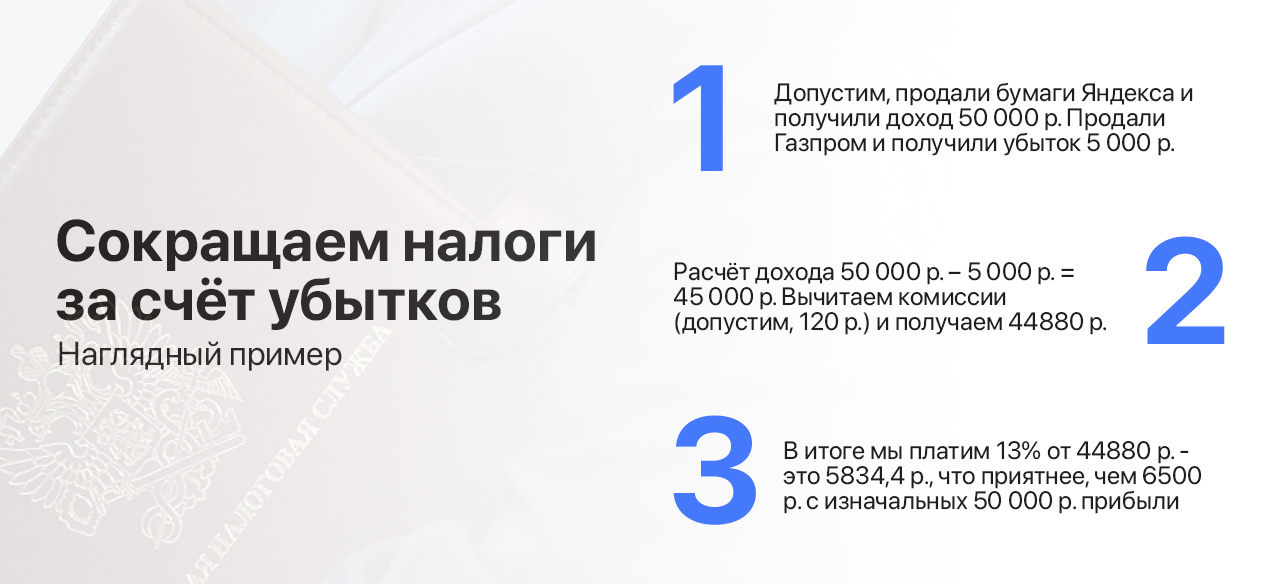

Как уменьшить налоги за счёт убытков?

Друзья, у нас на канале новая рубрика — лайфхаки для инвесторов или же просто #финхаки. Для первого «трюка» следует прояснить, кто такой налоговый резидент — физическое лицо, которое проводит на территории РФ свыше 183 дней в году на протяжении последних 12 месяцев. Резиденты платят НДФЛ – 13%, а нерезиденты – 30%.

Так как налог в этом случае платим с прибыли, то неудачные сделки уменьшают налогооблагаемую базу (к слову, как и прибыль). Другое дело, что без ошибок инвестору не обойтись. Бумаги «зависли» в портфеле — можно зафиксировать убыток в конце года. Потеряете на комиссии, но сэкономите по налогу. Тут понятнее будет на примере, приведённом на картинке ниже.

При желании после уплаты налога позицию можно открыть вновь — снова купить упавшие в цене акции и продолжить их держать. Кстати, существует возможность учесть убытки с прошлых лет в счет уменьшения налога, но это тема для отдельного материала и к ней мы еще вернемся.

Главное тут — не перехитрить самого себя. Если размер убытка невелик — комиссия брокера за закрытие/открытие может оказаться больше суммы налоговой выгоды. Как писал Бенджамин Франклин «Неизбежны только смерть и налоги». Как тут не согласиться с человеком, чей портрет украшает купюру в $100?

#финхаки

Друзья, у нас на канале новая рубрика — лайфхаки для инвесторов или же просто #финхаки. Для первого «трюка» следует прояснить, кто такой налоговый резидент — физическое лицо, которое проводит на территории РФ свыше 183 дней в году на протяжении последних 12 месяцев. Резиденты платят НДФЛ – 13%, а нерезиденты – 30%.

Так как налог в этом случае платим с прибыли, то неудачные сделки уменьшают налогооблагаемую базу (к слову, как и прибыль). Другое дело, что без ошибок инвестору не обойтись. Бумаги «зависли» в портфеле — можно зафиксировать убыток в конце года. Потеряете на комиссии, но сэкономите по налогу. Тут понятнее будет на примере, приведённом на картинке ниже.

При желании после уплаты налога позицию можно открыть вновь — снова купить упавшие в цене акции и продолжить их держать. Кстати, существует возможность учесть убытки с прошлых лет в счет уменьшения налога, но это тема для отдельного материала и к ней мы еще вернемся.

Главное тут — не перехитрить самого себя. Если размер убытка невелик — комиссия брокера за закрытие/открытие может оказаться больше суммы налоговой выгоды. Как писал Бенджамин Франклин «Неизбежны только смерть и налоги». Как тут не согласиться с человеком, чей портрет украшает купюру в $100?

#финхаки

{kind=link}

Откуда столько разговоров о НКНХ, что это такое и можно ли на этом заработать?

Последние несколько месяцев вокруг акций Нижнекамскнефтехима «кипят» инвесторы. НКНХ — российская нефтехимическая компания, одна из крупнейших в Европе. Компания реализует огромную инвестпрограмму, нацеленную на двукратный рост объемов производства к 2027 году.

Основной владелец с долей 75,6% — АО «ТАИФ» в ближайшие несколько месяцев передаст акции НКНХ в совместное с ПАО «Сибур Холдинг» предприятие. Это значит, что миноритарным акционерам (тем, у кого менее 50% акций) будет предложено выкупить их акции.

Российские публичные компании традиционно торгуются с дисконтом к своей фундаментальной стоимости и к аналогам из других стран. Однако при слиянии или продаже контрольного пакета, параметры сделки определяются без оглядки на биржевую цену, основываясь на прогнозируемой прибыли или мультипликаторах сопоставимых международных аналогов.

Проще говоря, «Сибур» сразу заберёт более 75% акций, а остаток выкупит у акционеров по цене выше рыночной. Вопрос лишь в том, на сколько дороже? Сам процесс оценки в таких случаях описывается множеством сложных терминов, потому сразу перейдем к расчетам, где я выделю основные моменты.

До пандемии НКНХ зарабатывал ~₽25 млрд в год. Учитывая, что с тех пор цена на каучук и полиэтилен прибавили примерно 20% и 15% соответсвенно, а средний курс рубль / доллар девальвировался на 14% (снизился по отношению к другим валютам), при сохранении текущей конъюнктуры НКНХ будет зарабатывать на ~33-35% больше.

А теперь самое интересное. Исходя из этого и планов удвоения выручки к 2027 году, компания может быть оценена в ₽400-450 млрд (EV), что с текущих ₽327 млрд может дать апсайд в 22-38%. Однако стоит учитывать, что любые прогнозы могут не оправдаться в случае «нечестной игры», да и само вложение в НКНХ сейчас может носить исключительно спекулятивный характер.

Последние несколько месяцев вокруг акций Нижнекамскнефтехима «кипят» инвесторы. НКНХ — российская нефтехимическая компания, одна из крупнейших в Европе. Компания реализует огромную инвестпрограмму, нацеленную на двукратный рост объемов производства к 2027 году.

Основной владелец с долей 75,6% — АО «ТАИФ» в ближайшие несколько месяцев передаст акции НКНХ в совместное с ПАО «Сибур Холдинг» предприятие. Это значит, что миноритарным акционерам (тем, у кого менее 50% акций) будет предложено выкупить их акции.

Российские публичные компании традиционно торгуются с дисконтом к своей фундаментальной стоимости и к аналогам из других стран. Однако при слиянии или продаже контрольного пакета, параметры сделки определяются без оглядки на биржевую цену, основываясь на прогнозируемой прибыли или мультипликаторах сопоставимых международных аналогов.

Проще говоря, «Сибур» сразу заберёт более 75% акций, а остаток выкупит у акционеров по цене выше рыночной. Вопрос лишь в том, на сколько дороже? Сам процесс оценки в таких случаях описывается множеством сложных терминов, потому сразу перейдем к расчетам, где я выделю основные моменты.

До пандемии НКНХ зарабатывал ~₽25 млрд в год. Учитывая, что с тех пор цена на каучук и полиэтилен прибавили примерно 20% и 15% соответсвенно, а средний курс рубль / доллар девальвировался на 14% (снизился по отношению к другим валютам), при сохранении текущей конъюнктуры НКНХ будет зарабатывать на ~33-35% больше.

А теперь самое интересное. Исходя из этого и планов удвоения выручки к 2027 году, компания может быть оценена в ₽400-450 млрд (EV), что с текущих ₽327 млрд может дать апсайд в 22-38%. Однако стоит учитывать, что любые прогнозы могут не оправдаться в случае «нечестной игры», да и само вложение в НКНХ сейчас может носить исключительно спекулятивный характер.

{kind=link}

Уоррену Баффету 91! Как менялись инвестиционные стратегии легендарного инвестора

Уоррен Баффет сделал первые шаги в инвестициях в 1941 году, когда ему было 11 лет. Сколотив на фондовом рынке состояние в $104 млрд, Баффет следует двум главным правилам: 1 — никогда не теряйте деньги; 2 — никогда не забывайте правило номер 1.

Первоначальные инвестиции Баффета заключалась в покупке компаний, акции которых стоили намного дешевле их балансовой (фактической) стоимости. В свое время эта стратегия позволяла Баффету обгонять индекс DOW на 20-40% в год.

С глобализацией и институционализацией рынков стратегия перестала работать. Баффет перешел к покупке «хороших компаний с отличным менеджментом по справедливой цене». Другими словами, Баффет не искал дисконт на рынке и платил справедливую цену, делая ставку на рост бизнеса в будущем.

Именно эта стратегия принесла ему большинство его миллиардов. Однако с развитием технологических компаний и такой портфель начал отставать от индексов широкого рынка — не понимая новый бизнес, Баффет старательно избегал покупки технологических компаний.

Все изменилось в 2016 году, когда глава Apple Тим Кук подарил Баффету IPhone последней модели. Баффет назвал Apple «лучшим бизнесом в мире» и сразу же приобрел 10 млн акций, высказав сожаление, что «не сделал это раньше».

Сегодня доля Apple в портфеле Berkshire Hathaway превышает 40% и Баффет даже не думает о диверсификации, называя ее «страховкой от невежества». Стоит отметить, что после этого конгломерат Баффета начал инвестировал в IPO и pre-IPO, полностью ознаменовав трансформацию инвестиционного стиля Уоррена Баффета.

К чему все это? Выстраивание стратегий стоимостного инвестирования 1950-х или даже 1990-х годов в сегодняшних рыночных реалиях может привести к потере многих возможностей. Учебники тех лет хороши при изучении азов, однако на деле рынок сильно изменился. Поэтому читайте Кабинет инвестора, тут помнят правило номер 1 :)

Уоррен Баффет сделал первые шаги в инвестициях в 1941 году, когда ему было 11 лет. Сколотив на фондовом рынке состояние в $104 млрд, Баффет следует двум главным правилам: 1 — никогда не теряйте деньги; 2 — никогда не забывайте правило номер 1.

Первоначальные инвестиции Баффета заключалась в покупке компаний, акции которых стоили намного дешевле их балансовой (фактической) стоимости. В свое время эта стратегия позволяла Баффету обгонять индекс DOW на 20-40% в год.

С глобализацией и институционализацией рынков стратегия перестала работать. Баффет перешел к покупке «хороших компаний с отличным менеджментом по справедливой цене». Другими словами, Баффет не искал дисконт на рынке и платил справедливую цену, делая ставку на рост бизнеса в будущем.

Именно эта стратегия принесла ему большинство его миллиардов. Однако с развитием технологических компаний и такой портфель начал отставать от индексов широкого рынка — не понимая новый бизнес, Баффет старательно избегал покупки технологических компаний.

Все изменилось в 2016 году, когда глава Apple Тим Кук подарил Баффету IPhone последней модели. Баффет назвал Apple «лучшим бизнесом в мире» и сразу же приобрел 10 млн акций, высказав сожаление, что «не сделал это раньше».

Сегодня доля Apple в портфеле Berkshire Hathaway превышает 40% и Баффет даже не думает о диверсификации, называя ее «страховкой от невежества». Стоит отметить, что после этого конгломерат Баффета начал инвестировал в IPO и pre-IPO, полностью ознаменовав трансформацию инвестиционного стиля Уоррена Баффета.

К чему все это? Выстраивание стратегий стоимостного инвестирования 1950-х или даже 1990-х годов в сегодняшних рыночных реалиях может привести к потере многих возможностей. Учебники тех лет хороши при изучении азов, однако на деле рынок сильно изменился. Поэтому читайте Кабинет инвестора, тут помнят правило номер 1 :)

{kind=link}

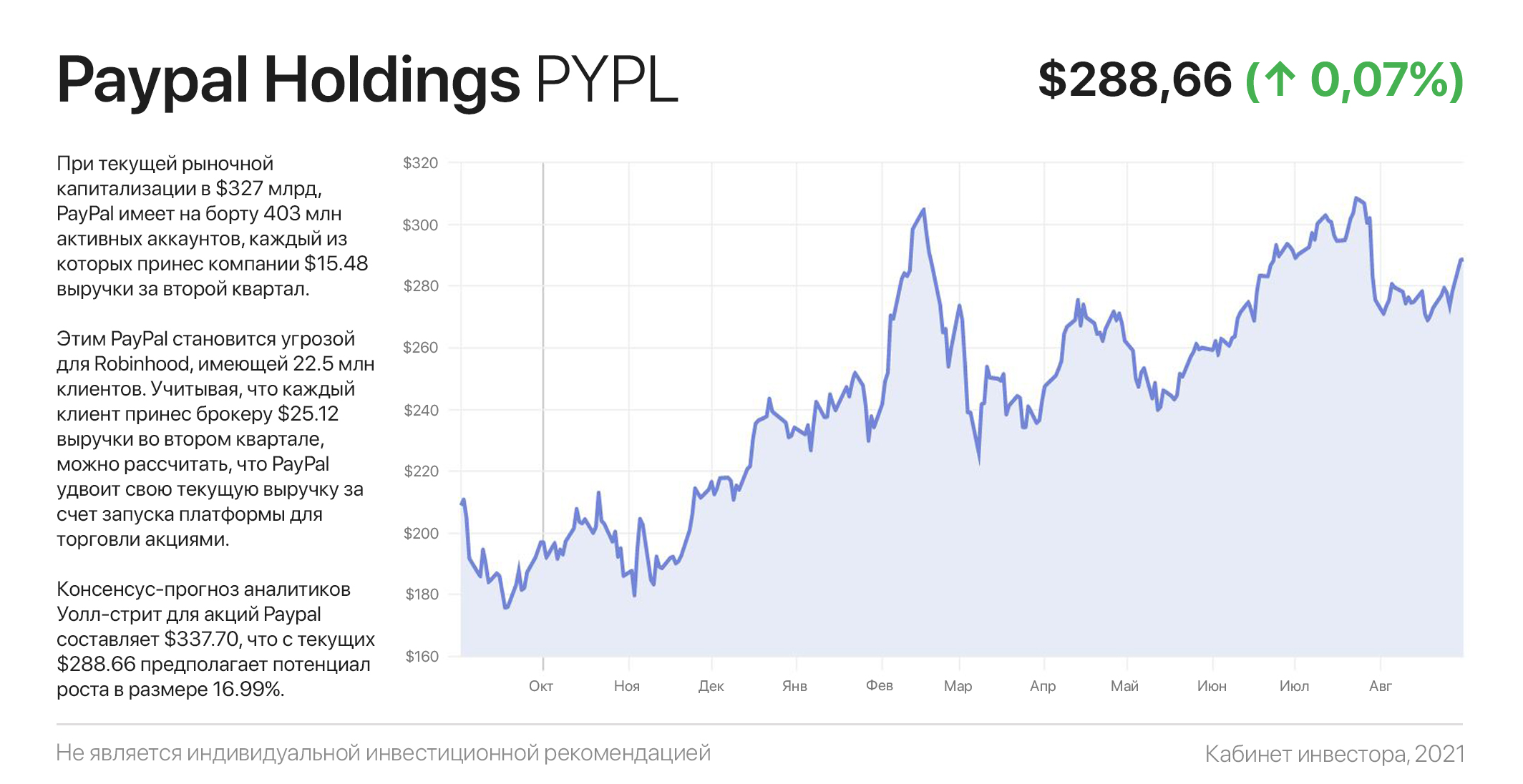

Почему PayPal — это сделка на триллион долларов?

Кабинет инвестора неоднократно подчеркивал преимущества сетевых компаний, бизнес которых основан на обслуживании конечного потребителя (например Amazon, Uber, Sofi, Sqare, PayPal и пр).

Имея клиентскую базу из нескольких сотен миллионов людей, такие компании, во-первых — начинают экономить на масштабе; во-вторых — ускоряются в росте за счет сетевого эффекта; в-третьих, — могут увеличивать доход с подписчика за счет добавления новых услуг.

Говоря проще — сильный становится еще сильнее (и богаче), а порог входа в отрасль поднимается до таких высот, что не оставляет конкурентам никаких шансов. Возвращаясь к теме поста — может ли PayPal стоить триллион долларов? Да, вполне. Давайте посчитаем.

При текущей рыночной капитализации в $327 млрд, PayPal имеет «на борту» 403 млн активных аккаунтов (читай людей), каждый из которых принес компании $15,48 выручки за второй квартал. Два дня назад стало известно, что компания в нескольких шагах от запуска в своей экосистеме платформы для торговли акциями.

Этим PayPal становится угрозой № 1 для Robinhood, имеющей 22,5 млн клиентов. Учитывая, что каждый из них принес онлайн-брокеру $25,12 выручки во втором квартале, можно рассчитать, что PayPal удвоит свою текущую выручку за счет запуска платформы для торговли акциями.

Дальше — больше: PayPal ничего не мешает в будущем интегрировать в свою экосистему функцию вызова такси и заказа еды, получая комиссии с Uber, Lift и Didi в рамках партнерских программ. В этом и заключается преимущество гипермасштабируемых сетевых компаний. Возможно, поэтому еще до новостей о платформе на Уолл-стрит акции ждали на отметке $337.70, что с текущих $288.66 предполагает потенциал роста в размере 17%.

Кабинет инвестора неоднократно подчеркивал преимущества сетевых компаний, бизнес которых основан на обслуживании конечного потребителя (например Amazon, Uber, Sofi, Sqare, PayPal и пр).

Имея клиентскую базу из нескольких сотен миллионов людей, такие компании, во-первых — начинают экономить на масштабе; во-вторых — ускоряются в росте за счет сетевого эффекта; в-третьих, — могут увеличивать доход с подписчика за счет добавления новых услуг.

Говоря проще — сильный становится еще сильнее (и богаче), а порог входа в отрасль поднимается до таких высот, что не оставляет конкурентам никаких шансов. Возвращаясь к теме поста — может ли PayPal стоить триллион долларов? Да, вполне. Давайте посчитаем.

При текущей рыночной капитализации в $327 млрд, PayPal имеет «на борту» 403 млн активных аккаунтов (читай людей), каждый из которых принес компании $15,48 выручки за второй квартал. Два дня назад стало известно, что компания в нескольких шагах от запуска в своей экосистеме платформы для торговли акциями.

Этим PayPal становится угрозой № 1 для Robinhood, имеющей 22,5 млн клиентов. Учитывая, что каждый из них принес онлайн-брокеру $25,12 выручки во втором квартале, можно рассчитать, что PayPal удвоит свою текущую выручку за счет запуска платформы для торговли акциями.

Дальше — больше: PayPal ничего не мешает в будущем интегрировать в свою экосистему функцию вызова такси и заказа еды, получая комиссии с Uber, Lift и Didi в рамках партнерских программ. В этом и заключается преимущество гипермасштабируемых сетевых компаний. Возможно, поэтому еще до новостей о платформе на Уолл-стрит акции ждали на отметке $337.70, что с текущих $288.66 предполагает потенциал роста в размере 17%.

{kind=link}

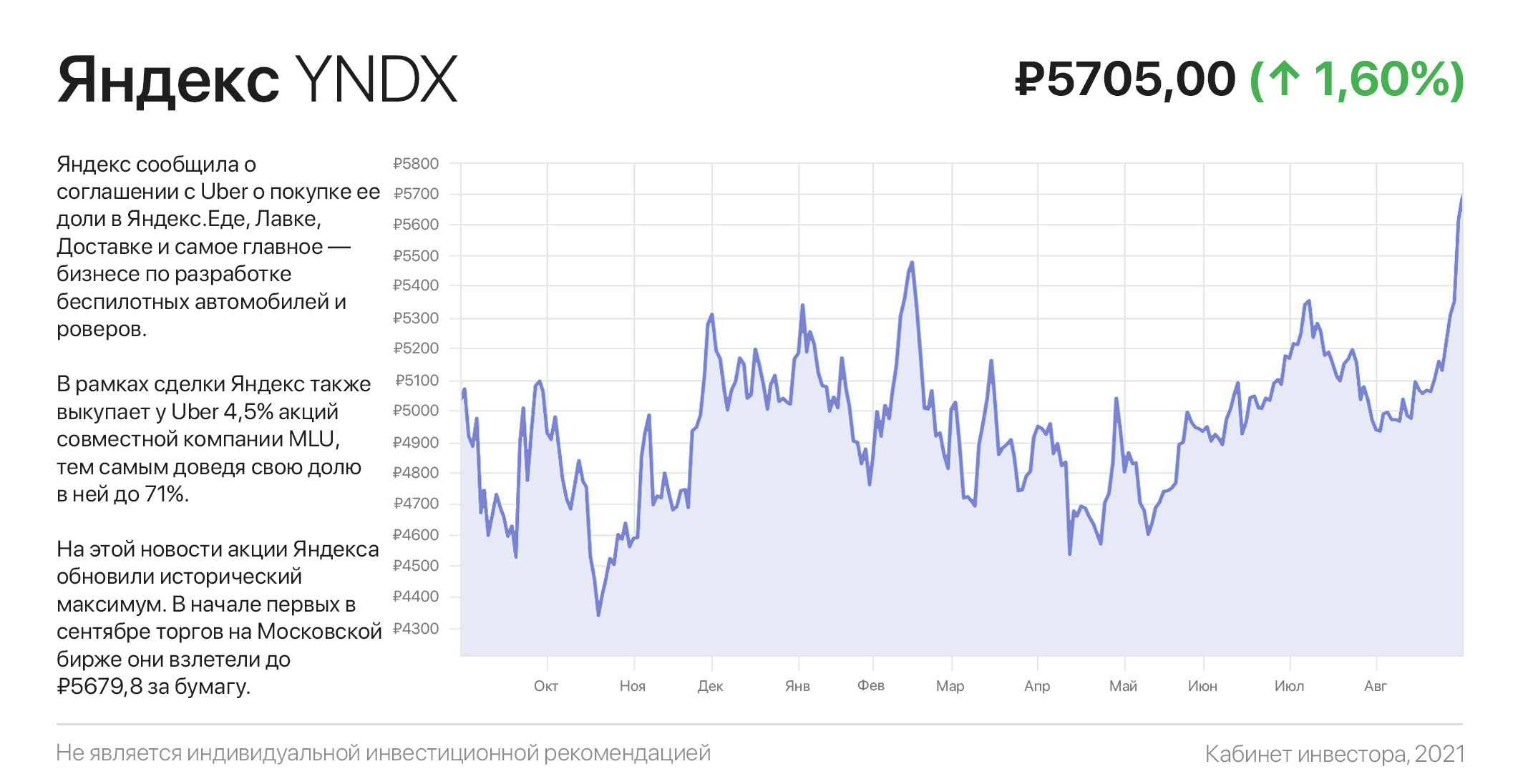

Яндекс выкупает доли у Uber в ряде активов. Что об этом нужно знать инвестору?

Яндекс сообщила о соглашении с Uber о покупке ее доли в Яндекс.Еде, Лавке, Доставке и самое главное — бизнесе по разработке беспилотных автомобилей и роверов. В совместном предприятии Яндекса и Uber — компании «MLU» — остаются сервисы заказа такси, каршеринга и аренды самокатов.

В рамках сделки Яндекс также выкупает у Uber 4,5% акций СП, тем самым доведя свою долю в ней до 71%. Кроме того, Яндекс получит право в течение двух лет выкупить оставшуюся долю Uber по цене, зафиксированной в диапазоне $1,8-2 млрд.

Общая сумма сделки составит $1 млрд. Она уже одобрена советами директоров обеих компаний и будет закрыта до конца года. На этой новости акции Яндекса обновили исторический максимум. В начале первых в сентябре торгов на Московской бирже они взлетели до ₽5679,8 за бумагу.

Учитывая, что бизнес Яндекса в сегменте фудтеха растет трехзначными темпами (+126% г/г по итогам второго квартала), а подразделение беспилотных автомобилей стоит в одном шаге от начала их коммерциализации не только в США, но и в России, увеличение в них доли до 100% — большой плюс для компании.

Беспилотники могут стать одним из главных катализаторов роста Яндекса в следующие 10 лет. К слову, первые беспилотные такси Яндекса выйдут на линию на коммерческой основе на дорогах России уже в этом году.

Яндекс сообщила о соглашении с Uber о покупке ее доли в Яндекс.Еде, Лавке, Доставке и самое главное — бизнесе по разработке беспилотных автомобилей и роверов. В совместном предприятии Яндекса и Uber — компании «MLU» — остаются сервисы заказа такси, каршеринга и аренды самокатов.

В рамках сделки Яндекс также выкупает у Uber 4,5% акций СП, тем самым доведя свою долю в ней до 71%. Кроме того, Яндекс получит право в течение двух лет выкупить оставшуюся долю Uber по цене, зафиксированной в диапазоне $1,8-2 млрд.

Общая сумма сделки составит $1 млрд. Она уже одобрена советами директоров обеих компаний и будет закрыта до конца года. На этой новости акции Яндекса обновили исторический максимум. В начале первых в сентябре торгов на Московской бирже они взлетели до ₽5679,8 за бумагу.

Учитывая, что бизнес Яндекса в сегменте фудтеха растет трехзначными темпами (+126% г/г по итогам второго квартала), а подразделение беспилотных автомобилей стоит в одном шаге от начала их коммерциализации не только в США, но и в России, увеличение в них доли до 100% — большой плюс для компании.

Беспилотники могут стать одним из главных катализаторов роста Яндекса в следующие 10 лет. К слову, первые беспилотные такси Яндекса выйдут на линию на коммерческой основе на дорогах России уже в этом году.

{kind=link}