Google делит акции: чем заканчиваются такие «махинации»?

Как ведут себя акции технологических гигантов при дроблении? Буквально позавчера Alphabet — материнская компания Google ($GOOGL) анонсировала сплит своих акций 20 к 1. Проще говоря, каждую акцию разделят на 20 частей.

Бумаги компании отреагировали позитивно и подорожали почти на 11%. Впрочем, опыт последних лет показывает, что такая реакция — не случайность, а закономерность.

Когда происходит сплит, то акции становятся более доступными для частных инвесторов. То есть в теории дробление приведет к увеличению интереса среди инвесторов, которые не готовы платить $2899 за одну бумагу.

Давайте посмотрим, как изменилась стоимость бумаг технологических «коллег по цеху» после дробления:

- Apple ($AAPL) рост на 82,17%;

- Tesla ($TSLA) рост на 192,33%;

- Nvidia ($NVDA) рост 66,1%.

При этом на всех графиках этих компаний мы наблюдаем одинаковую картину — рост до сплита, небольшая коррекция после дробления и возврат к восходящему тренду.

Alphabet — настоящая высокотехнологичная машинка по генерации денег. Пандемия только подстегнула её бизнес настолько, что компания была самой результативной Big Tech в прошлом году: ее акции подскочили аж на 65%, что легко превзошло рост S&P 500 с её «скромными» 27%. И это при такой-то стоимости за одну акцию!

Раньше аналитики прогнозировали Alphabet в районе $3300 за акцию, но это было до новости о сплите. Поэтому мы ждём тот редкий случай, когда прогноз не будет поспевать за ценой на бумагу.

#инвестидеи

Как ведут себя акции технологических гигантов при дроблении? Буквально позавчера Alphabet — материнская компания Google ($GOOGL) анонсировала сплит своих акций 20 к 1. Проще говоря, каждую акцию разделят на 20 частей.

Бумаги компании отреагировали позитивно и подорожали почти на 11%. Впрочем, опыт последних лет показывает, что такая реакция — не случайность, а закономерность.

Когда происходит сплит, то акции становятся более доступными для частных инвесторов. То есть в теории дробление приведет к увеличению интереса среди инвесторов, которые не готовы платить $2899 за одну бумагу.

Давайте посмотрим, как изменилась стоимость бумаг технологических «коллег по цеху» после дробления:

- Apple ($AAPL) рост на 82,17%;

- Tesla ($TSLA) рост на 192,33%;

- Nvidia ($NVDA) рост 66,1%.

При этом на всех графиках этих компаний мы наблюдаем одинаковую картину — рост до сплита, небольшая коррекция после дробления и возврат к восходящему тренду.

Alphabet — настоящая высокотехнологичная машинка по генерации денег. Пандемия только подстегнула её бизнес настолько, что компания была самой результативной Big Tech в прошлом году: ее акции подскочили аж на 65%, что легко превзошло рост S&P 500 с её «скромными» 27%. И это при такой-то стоимости за одну акцию!

Раньше аналитики прогнозировали Alphabet в районе $3300 за акцию, но это было до новости о сплите. Поэтому мы ждём тот редкий случай, когда прогноз не будет поспевать за ценой на бумагу.

#инвестидеи

{kind=link}

Nasdaq против российских черепах. Феноменальный итог!

Друзья, вы когда-нибудь задумывались, в какой валюте лучше инвестировать? Пожалуй, это первый вопрос любого инвестора. Не нужно быть Вангой, чтобы угадать, — большинство без раздумий выберут доллар.

В этом есть логика — рубль постоянно дешевеет и ситуация, когда два года назад миллион рублей стоил ~15,5k $, а сегодня 13k — не может радовать российских инвесторов.

К тому же, став очевидцем 100% роста американских техов (Nasdaq) с ковидного дна в марте 2020-го осознаешь, что мог не только защитить капитал от девальвации, а еще и удвоить его за неполных 2 года.

Однако в инвестициях нет простых решений. И порой даже российская «хромая утка» может обогнать американского белоголового орлана. В данном случае под хромую утку «закосили» дивидендные акции, к тому же — номинированные в российском рубле!

Если вы читали этот пост, должно быть догадываетесь о преимуществах дивидендного инвестирования в российских сталеваров: стабильный кеш флоу и супер балансы. И все это — по дармовым мультипликаторам.

И пусть вас не беспокоит девальвация российского «фунтика». Высокая дивдоходность и «восьмое чудо света» (сложный процент по Эйнштейну) способны обогнать не только российскую девальвацию, а даже Nasdaq!

В это сложно поверить, но график красноречивей тысячи слов. Ниже — пересчитанный в USD индекс МосБиржи металлов и добычи полной доходности (с учетом выплаченных дивидендов) в сравнении с фондом QQQ, реплицирующего состав и вес Nasdaq.

К сожалению, этот индекс имеет недавнюю историю расчета и период сравнения ограничен. Но несложно посчитать, что за 5-10 лет стабильная 12-15% дивдоходность с ежеквартальным реинвестированием + сложный процент раздавят Nasdaq как орех катком.

Друзья, вы когда-нибудь задумывались, в какой валюте лучше инвестировать? Пожалуй, это первый вопрос любого инвестора. Не нужно быть Вангой, чтобы угадать, — большинство без раздумий выберут доллар.

В этом есть логика — рубль постоянно дешевеет и ситуация, когда два года назад миллион рублей стоил ~15,5k $, а сегодня 13k — не может радовать российских инвесторов.

К тому же, став очевидцем 100% роста американских техов (Nasdaq) с ковидного дна в марте 2020-го осознаешь, что мог не только защитить капитал от девальвации, а еще и удвоить его за неполных 2 года.

Однако в инвестициях нет простых решений. И порой даже российская «хромая утка» может обогнать американского белоголового орлана. В данном случае под хромую утку «закосили» дивидендные акции, к тому же — номинированные в российском рубле!

Если вы читали этот пост, должно быть догадываетесь о преимуществах дивидендного инвестирования в российских сталеваров: стабильный кеш флоу и супер балансы. И все это — по дармовым мультипликаторам.

И пусть вас не беспокоит девальвация российского «фунтика». Высокая дивдоходность и «восьмое чудо света» (сложный процент по Эйнштейну) способны обогнать не только российскую девальвацию, а даже Nasdaq!

В это сложно поверить, но график красноречивей тысячи слов. Ниже — пересчитанный в USD индекс МосБиржи металлов и добычи полной доходности (с учетом выплаченных дивидендов) в сравнении с фондом QQQ, реплицирующего состав и вес Nasdaq.

К сожалению, этот индекс имеет недавнюю историю расчета и период сравнения ограничен. Но несложно посчитать, что за 5-10 лет стабильная 12-15% дивдоходность с ежеквартальным реинвестированием + сложный процент раздавят Nasdaq как орех катком.

{kind=link}

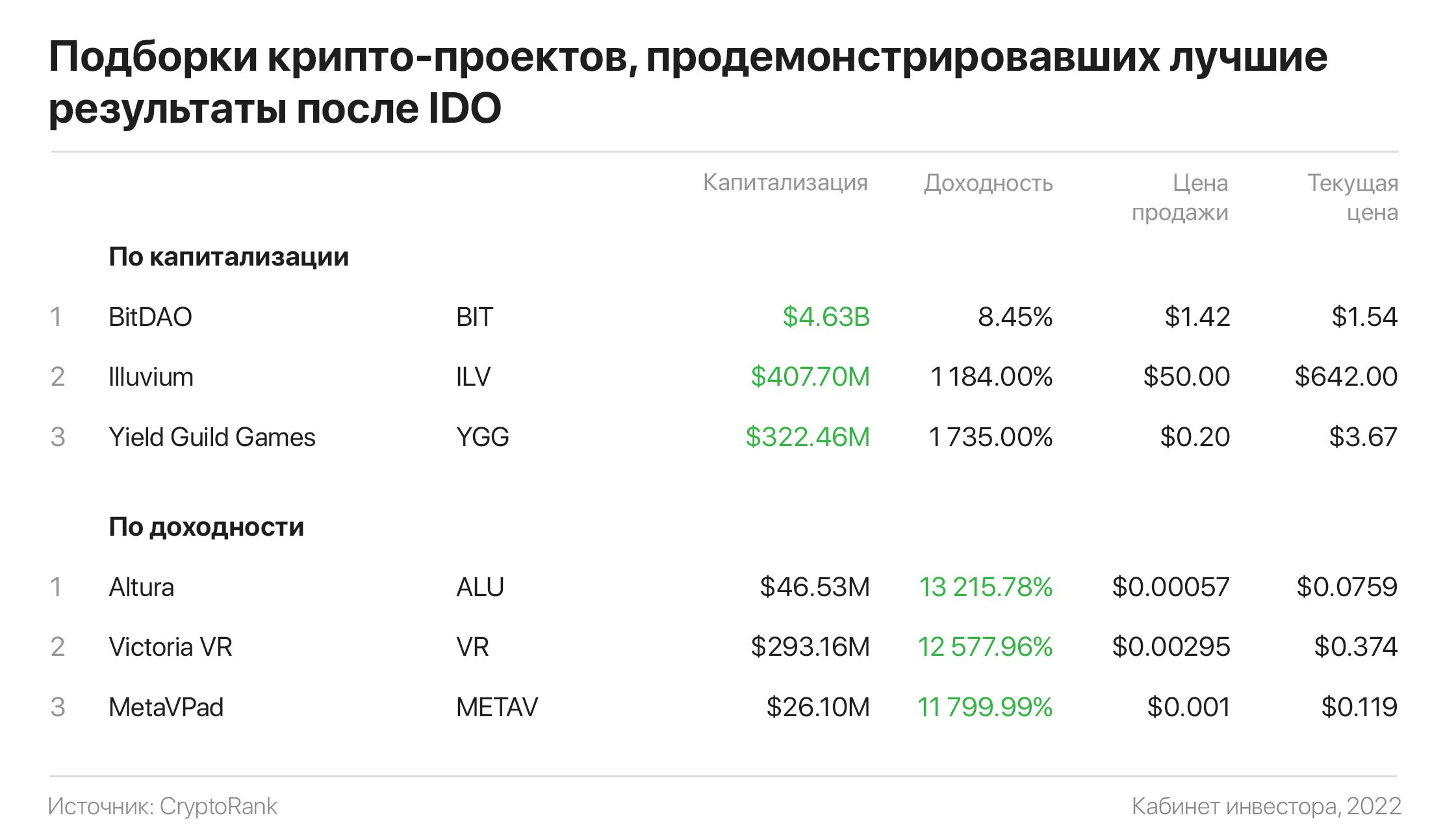

Тысяча иксов! Как заработать на IDO?

Вы наверняка слышали, как на фондовой бирже с помощью первичного публичного размещения акций инвесторы могут заработать приличный капитал? Естественно, что на криптовалютном рынке все ещё более прогрессивнее. Встречайте: инвестиции будущего — IDO!

IDO (Initial Dex Offering) — это новая модель краудфандинга на криптовалютном рынке, которая хорошо встряхнула мир блокчейна на фоне роста интереса к децентрализованным финансовым сервисам (DeFi). По сути это связующее звено между инвесторами и стартапами.

Токены, которые выпускаются в ходе IDO, гарантировано размещаются на децентрализованной криптобирже (DEX). Чем решают главную проблему первичных размещений, которые в 90% случаев не доживали до листинга. Проблему решили гениально и просто — проекты выпускают токены, которые уже обеспечены пулами ликвидности на DEX.

Многие перспективные проекты могут использовать несколько платформ для IDO, таких как Seedify, BSCPad, GameFi и др. Для того, чтобы поучастовать в размещении, участникам необходимо заранее зарегистрироваться в так называемом whitelist — списке адресов кошельков, которые допущены к первичной продаже. Иногда за это право стоит побороться, но перспектива тех самых иксов того стоит. Так, например, один из успешных IDO — Flow от проекта Dapper Labs выросла в 433 раза от результатов первичного размещения.

IDO сделало настоящую революцию там, где её давно ждали! Обычные пользователи получили возможности, которые раньше были доступны только венчурнымм капиталистам и другим крупным инвесторам. Прямо на наших глазах частные инвесторы могут поучаствовать в перспективных проектах до того, как они будут размещены на публичных биржах. Раньше о таком можно было только мечтать.

Этот пост экспериментальный. Тема крипты и блокчейна необычна для нашего канала. Если вам интересна подобная информация, то непременно напишите об этом в комментариях. Нам очень нужен ваш фидбэк.

Вы наверняка слышали, как на фондовой бирже с помощью первичного публичного размещения акций инвесторы могут заработать приличный капитал? Естественно, что на криптовалютном рынке все ещё более прогрессивнее. Встречайте: инвестиции будущего — IDO!

IDO (Initial Dex Offering) — это новая модель краудфандинга на криптовалютном рынке, которая хорошо встряхнула мир блокчейна на фоне роста интереса к децентрализованным финансовым сервисам (DeFi). По сути это связующее звено между инвесторами и стартапами.

Токены, которые выпускаются в ходе IDO, гарантировано размещаются на децентрализованной криптобирже (DEX). Чем решают главную проблему первичных размещений, которые в 90% случаев не доживали до листинга. Проблему решили гениально и просто — проекты выпускают токены, которые уже обеспечены пулами ликвидности на DEX.

Многие перспективные проекты могут использовать несколько платформ для IDO, таких как Seedify, BSCPad, GameFi и др. Для того, чтобы поучастовать в размещении, участникам необходимо заранее зарегистрироваться в так называемом whitelist — списке адресов кошельков, которые допущены к первичной продаже. Иногда за это право стоит побороться, но перспектива тех самых иксов того стоит. Так, например, один из успешных IDO — Flow от проекта Dapper Labs выросла в 433 раза от результатов первичного размещения.

IDO сделало настоящую революцию там, где её давно ждали! Обычные пользователи получили возможности, которые раньше были доступны только венчурнымм капиталистам и другим крупным инвесторам. Прямо на наших глазах частные инвесторы могут поучаствовать в перспективных проектах до того, как они будут размещены на публичных биржах. Раньше о таком можно было только мечтать.

Этот пост экспериментальный. Тема крипты и блокчейна необычна для нашего канала. Если вам интересна подобная информация, то непременно напишите об этом в комментариях. Нам очень нужен ваш фидбэк.

{kind=link}

«Весенний день год кормит», а следующая пятница — может прокормить целое десятилетие

В следующую пятницу (11 февраля) Совет директоров Банка России определит уровень ключевой ставки в стране. SberCIB, «Открытие» и ряд аналитиков прогнозируют повышение на 100 базисных пунктов, до 9,5%.

Причина повышения — продолжающийся рост инфляционных показателей. Несмотря на увеличение ключевой ставки до 8,5% двумя месяцами ранее, по итогам января инфляция приблизилась к 8,5-8,7%.

Что это означает? Автокредиты, ипотека и особенно потребительская кредитка станут дороже — так что затягивайте пояса и прекращайте жить в долг. Экономика замедлит рост, корпоративные прибыли станут меньше, а некоторые акции — дешевле (хотя куда еще дешевле…)

Но в этом есть и хорошая новость — вместе с повышением ставки вырастает доходность облигаций. В пятницу простая доходность к погашению 1-3 летних ОФЗ составляла 9,5-9,6%, корпоративных бондов среднего качества — 10-12%, а ВДО «живых» компаний — 13-16%.

Как обычно, рынок учтет рост ключевой ставки заранее и доходность коротких ОФЗ может вырасти до 10% еще до пресс-конференции Эльвиры Сахипзадовны — укротительницы инфляции.

Более того, если речь главы ЦБ будет щедро украшена ястребиными комментариями и обещаниями при необходимости снова поднять ставку в марте, доходность может быть еще выше.

Друзья, старая русская пословица учит «Весенний день год кормит». В вопросах инвестиций правильно выбранное время экономического цикла и класс активов могут кормить целое десятилетие.

На наш взгляд, конец будущей недели будет одним из таких «весенних дней», когда можно собрать портфель ОФЗ и корпоративных бондов и на многие годы вперед зафиксировать невероятную (по современным меркам) доходность.

В следующую пятницу (11 февраля) Совет директоров Банка России определит уровень ключевой ставки в стране. SberCIB, «Открытие» и ряд аналитиков прогнозируют повышение на 100 базисных пунктов, до 9,5%.

Причина повышения — продолжающийся рост инфляционных показателей. Несмотря на увеличение ключевой ставки до 8,5% двумя месяцами ранее, по итогам января инфляция приблизилась к 8,5-8,7%.

Что это означает? Автокредиты, ипотека и особенно потребительская кредитка станут дороже — так что затягивайте пояса и прекращайте жить в долг. Экономика замедлит рост, корпоративные прибыли станут меньше, а некоторые акции — дешевле (хотя куда еще дешевле…)

Но в этом есть и хорошая новость — вместе с повышением ставки вырастает доходность облигаций. В пятницу простая доходность к погашению 1-3 летних ОФЗ составляла 9,5-9,6%, корпоративных бондов среднего качества — 10-12%, а ВДО «живых» компаний — 13-16%.

Как обычно, рынок учтет рост ключевой ставки заранее и доходность коротких ОФЗ может вырасти до 10% еще до пресс-конференции Эльвиры Сахипзадовны — укротительницы инфляции.

Более того, если речь главы ЦБ будет щедро украшена ястребиными комментариями и обещаниями при необходимости снова поднять ставку в марте, доходность может быть еще выше.

Друзья, старая русская пословица учит «Весенний день год кормит». В вопросах инвестиций правильно выбранное время экономического цикла и класс активов могут кормить целое десятилетие.

На наш взгляд, конец будущей недели будет одним из таких «весенних дней», когда можно собрать портфель ОФЗ и корпоративных бондов и на многие годы вперед зафиксировать невероятную (по современным меркам) доходность.

{kind=link}

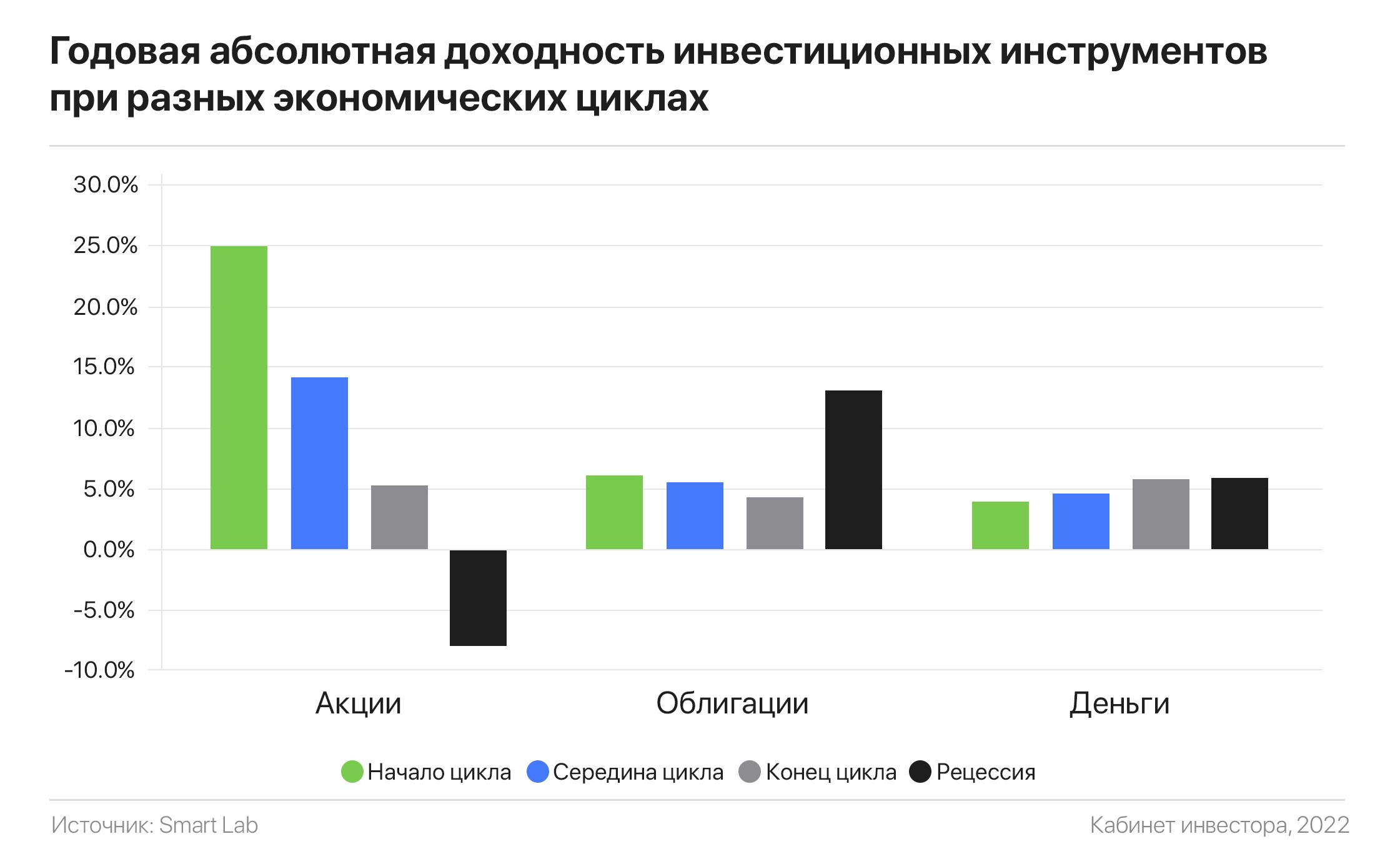

4 фазы рынка: как оседлать волну рыночного цикла?

Сегодня американская экономика входит в фазу сжатия существующего делового цикла, при которой (во всех предшествующих случаях) следует рецессия — спад экономической активности.

Об этом говорит пиковое состояние всех макроэкономических индикаторов, которым дальше уже не на чем расти, высокая инфляция и предстоящее повышение ставок. Словом, Россия уже двумя ногами в этой фазе.

В этом нет ничего необычного, поскольку экономика любой страны растет циклично (расширение → пик → сжатие → дно → расширение …Ꝏ), и наступление рецессии каждые 6-10 лет — неизбежно как старость.

ФРС могла бы продлить фазу пика, но при текущей 7%-процентной инфляции — это миссия impossible. Для инвестора важно другое — с каким багажом (портфелем) нужно входить в эту неизбежность.

Акции — не самый очевидный вариант. Согласно исследованию Fidelity, за период с 1962 года акции приносили около 5% годовых в стадии сжатия делового цикла (как сейчас) и 8% убытка — в период рецессии.

Раньше были спасением бонды, но сегодня они абсолютно не интересны своей 2%-процентной доходностью. Уж лучше купить российские, с расчетом на сжатие инфляции.

Королем этой вечеринки остается кэш — приобретя упавшие в цене акции во время рецессии, можно кратно увеличить капитал за свет последующего восстановления.

Сегодня американская экономика входит в фазу сжатия существующего делового цикла, при которой (во всех предшествующих случаях) следует рецессия — спад экономической активности.

Об этом говорит пиковое состояние всех макроэкономических индикаторов, которым дальше уже не на чем расти, высокая инфляция и предстоящее повышение ставок. Словом, Россия уже двумя ногами в этой фазе.

В этом нет ничего необычного, поскольку экономика любой страны растет циклично (расширение → пик → сжатие → дно → расширение …Ꝏ), и наступление рецессии каждые 6-10 лет — неизбежно как старость.

ФРС могла бы продлить фазу пика, но при текущей 7%-процентной инфляции — это миссия impossible. Для инвестора важно другое — с каким багажом (портфелем) нужно входить в эту неизбежность.

Акции — не самый очевидный вариант. Согласно исследованию Fidelity, за период с 1962 года акции приносили около 5% годовых в стадии сжатия делового цикла (как сейчас) и 8% убытка — в период рецессии.

Раньше были спасением бонды, но сегодня они абсолютно не интересны своей 2%-процентной доходностью. Уж лучше купить российские, с расчетом на сжатие инфляции.

Королем этой вечеринки остается кэш — приобретя упавшие в цене акции во время рецессии, можно кратно увеличить капитал за свет последующего восстановления.

{kind=link}

Что случилось с финтехом от создателя Твиттер?

Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным. Этим крылатым тезисом Джона Кейнса можно охарактеризовать 65%-процентное падение финтех-компании Block (бывший Square).

Block — это классический дизраптор (разрушитель) банковского сектора, поскольку платежные решения компании бросают вызов традиционному банкингу и способны отобрать у них большой «кусок хлеба» на рынке потребительских платежей.

Кроме стандартного набора финтех-услуг, «цифровой банк в кармане» поддерживает биткоин-транзакции и предлагает «купи сейчас, плати позже» (крайне востребована и высокомаржинальная услуга).

Но что важнее — Block активно развивает экосистему за счет привлечения розничных продавцов, предоставляя им аппаратное и программное обеспечение для ведения кассы, осуществления документооборота и обработки транзакций.

К слову, Cash App от Block входит в топ-5 самых загружаемых финтех-приложений в США. Компания начала экспансию на зарубежных рынках, а благодаря гибридному подходу — количество пользователей активно растет, создавая фундамент для завоевания доли рынка.

Став жертвой портфельной ротации институциональных инвесторов с одной стороны, и маржин-колловмамкиных ритейл-инвесторов с другой — акции спикировали на 65% и вернулись к $100 — уровню, с которого начался их взлет двумя годами ранее.

Может ли падение продолжиться? Конечно может. Но скажите — знал ли Баффет, когда спасал от банкротства Bank of America в апокалиптичном 2008 году, что этот банк не пойдет по пути Lehman Brothers? Конечно же нет. Подумайте над тем, что «Самый большой риск — это не рискнуть» (Меллоди Хобсон).

#инвестидеи

Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным. Этим крылатым тезисом Джона Кейнса можно охарактеризовать 65%-процентное падение финтех-компании Block (бывший Square).

Block — это классический дизраптор (разрушитель) банковского сектора, поскольку платежные решения компании бросают вызов традиционному банкингу и способны отобрать у них большой «кусок хлеба» на рынке потребительских платежей.

Кроме стандартного набора финтех-услуг, «цифровой банк в кармане» поддерживает биткоин-транзакции и предлагает «купи сейчас, плати позже» (крайне востребована и высокомаржинальная услуга).

Но что важнее — Block активно развивает экосистему за счет привлечения розничных продавцов, предоставляя им аппаратное и программное обеспечение для ведения кассы, осуществления документооборота и обработки транзакций.

К слову, Cash App от Block входит в топ-5 самых загружаемых финтех-приложений в США. Компания начала экспансию на зарубежных рынках, а благодаря гибридному подходу — количество пользователей активно растет, создавая фундамент для завоевания доли рынка.

Став жертвой портфельной ротации институциональных инвесторов с одной стороны, и маржин-коллов

Может ли падение продолжиться? Конечно может. Но скажите — знал ли Баффет, когда спасал от банкротства Bank of America в апокалиптичном 2008 году, что этот банк не пойдет по пути Lehman Brothers? Конечно же нет. Подумайте над тем, что «Самый большой риск — это не рискнуть» (Меллоди Хобсон).

#инвестидеи

{kind=link}

Чудеса на виражах. Какие российские акции превзошли Nasdaq?

Работая над материалом «Nasdaq против российских черепах», мы обнаружили, что российские металлурги — не единственная отраслевая группа акций, которая превзошла по доходности Nasdaq с учетом валютной переоценки.

Индекс РТС химии и нефтехимии полной доходности смог не только повторить успех металлургов и обогнать американские бигтехи по долларовой доходности, но сделал это с 30%-процентным запасом!

Со дня «Х» (начала восстановления рынков после достижения коронавирусного дна в марте 2020-го), «химики» сгенерировали >140% долларовой доходности с учетом дивидендов, в отличие от 110% роста Nasdaq.

Аргументы о ралли на сырьевом рынке из-за инфляции понятны... Однако и в технологическом секторе произошло ралли всех «времен и народов», подогретое низкими ставками и дармовой ликвидностью.

В индексе РТС химии и нефтехимии всего пять компаний (на графике ниже), при этом более половины веса занимают бумаги «Фосагро», а наибольшую доходность внесли акции «Акрона».

Сможет ли этот состав повторить результаты и в этом году — наверняка никому не известно. Но как показывает история товарных рынков, тренды в сельскохозяйственных и сырьевых товарах могут длиться годами, а однажды выпущенный из бутылки джин (инфляция) — долго оставаться неподконтрольным.

Работая над материалом «Nasdaq против российских черепах», мы обнаружили, что российские металлурги — не единственная отраслевая группа акций, которая превзошла по доходности Nasdaq с учетом валютной переоценки.

Индекс РТС химии и нефтехимии полной доходности смог не только повторить успех металлургов и обогнать американские бигтехи по долларовой доходности, но сделал это с 30%-процентным запасом!

Со дня «Х» (начала восстановления рынков после достижения коронавирусного дна в марте 2020-го), «химики» сгенерировали >140% долларовой доходности с учетом дивидендов, в отличие от 110% роста Nasdaq.

Аргументы о ралли на сырьевом рынке из-за инфляции понятны... Однако и в технологическом секторе произошло ралли всех «времен и народов», подогретое низкими ставками и дармовой ликвидностью.

В индексе РТС химии и нефтехимии всего пять компаний (на графике ниже), при этом более половины веса занимают бумаги «Фосагро», а наибольшую доходность внесли акции «Акрона».

Сможет ли этот состав повторить результаты и в этом году — наверняка никому не известно. Но как показывает история товарных рынков, тренды в сельскохозяйственных и сырьевых товарах могут длиться годами, а однажды выпущенный из бутылки джин (инфляция) — долго оставаться неподконтрольным.

{kind=link}

Ozon — младший брат Amazon... Грешно не подобрать

На фоне геополитической напряжённости рухнули многие российские активы. Денежно-кредитная политика ЦБ РФ также сыграла свою роль. С повышением ставки деньги становятся дороже, а активы — дешевле.

По классике жанра, в первую очередь фонды распродавали акции компаний, котировки которых не имеют поддержку в виде дивидендного потока, а также не генерирующих реальную прибыль.

За счет этого некоторые бумаги достигли буквально «унизительных» оценок. В их числе Ozon, котировки которого рухнули на 75% от уровней после IPO (но уже немного отскочили). Формально — компания убыточная, и в отсутствие роста ее акциям была бы грош цена.

Однако Озон набирает обороты (GMV) стремительными темпами, демонстрируя рост продаж более 100% г/г девять кварталов подряд. Двигаясь такими темпами дальше, компания скоро выйдет в плюс и обгонит текущего лидера Wildberries.

При этом Озон лучше всех подготовлен к экспансии в плане инфраструктуры, поскольку под ним самая обширная в стране сеть доставки, охватывающая более 85 млн (почти 60%) жителей России.

Менеджмент агрессивно развивает новые вертикали, такие как продажузапрещенки товаров из-за границы, экспресс-доставку провианта, финтех-платформу b2b кредитования для продавцов, а также трендовую услугу «BNPL» — купи сейчас, плати позже.

В общем, осталось только прикупить парк грузовых самолетов, замутить облачный бизнес и поменять вывеску на Amazon.ru

#инвестидеи

На фоне геополитической напряжённости рухнули многие российские активы. Денежно-кредитная политика ЦБ РФ также сыграла свою роль. С повышением ставки деньги становятся дороже, а активы — дешевле.

По классике жанра, в первую очередь фонды распродавали акции компаний, котировки которых не имеют поддержку в виде дивидендного потока, а также не генерирующих реальную прибыль.

За счет этого некоторые бумаги достигли буквально «унизительных» оценок. В их числе Ozon, котировки которого рухнули на 75% от уровней после IPO (но уже немного отскочили). Формально — компания убыточная, и в отсутствие роста ее акциям была бы грош цена.

Однако Озон набирает обороты (GMV) стремительными темпами, демонстрируя рост продаж более 100% г/г девять кварталов подряд. Двигаясь такими темпами дальше, компания скоро выйдет в плюс и обгонит текущего лидера Wildberries.

При этом Озон лучше всех подготовлен к экспансии в плане инфраструктуры, поскольку под ним самая обширная в стране сеть доставки, охватывающая более 85 млн (почти 60%) жителей России.

Менеджмент агрессивно развивает новые вертикали, такие как продажу

В общем, осталось только прикупить парк грузовых самолетов, замутить облачный бизнес и поменять вывеску на Amazon.ru

#инвестидеи

{kind=link}

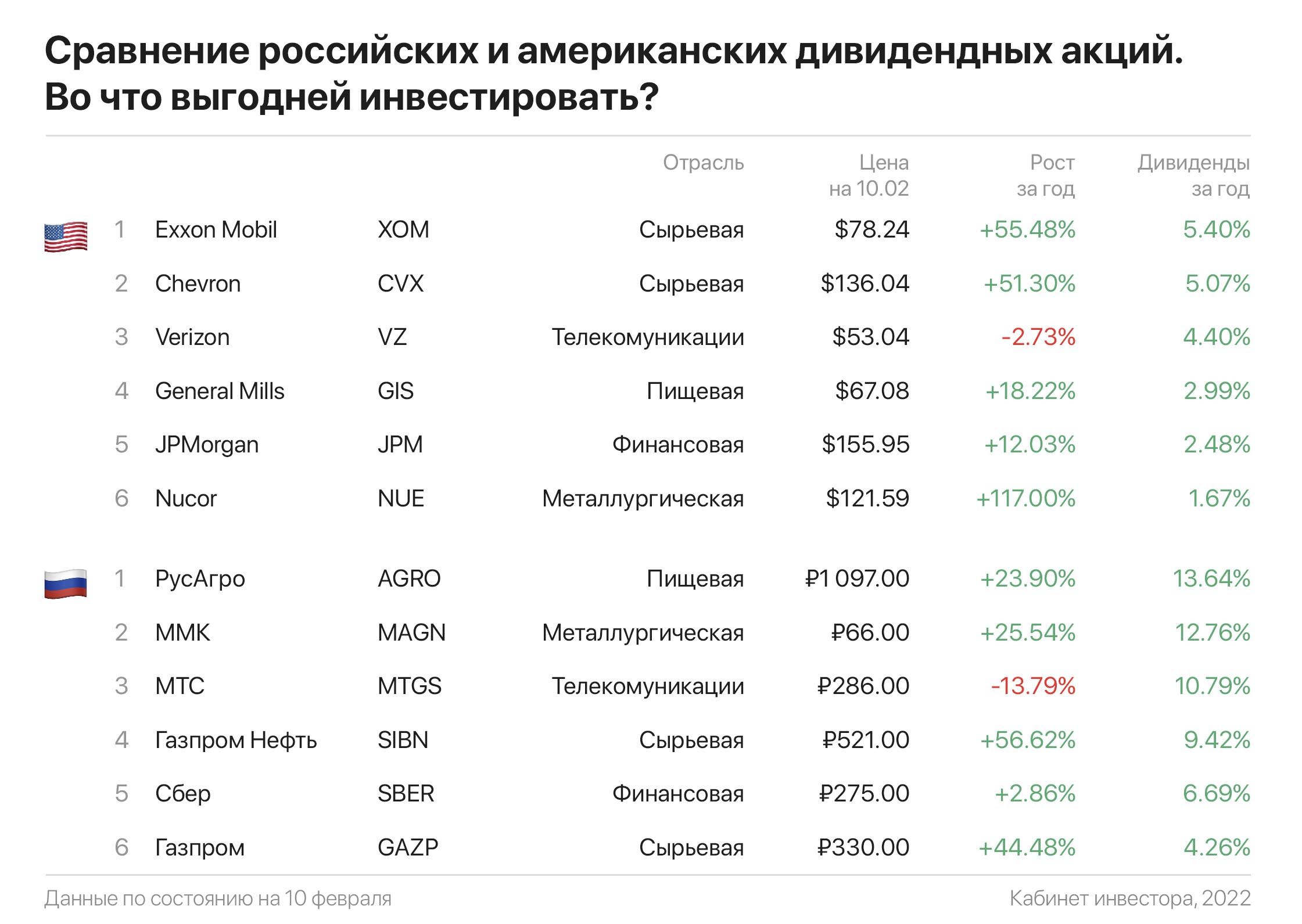

Россия против Америки. Чьи дивидендные акции выгоднее?

Решили поставить точку в вечном споре любителей дивидендной стратегии. Мы сравнили «в лоб» отечественные и американский компании. Результаты получились неожиданными.

Если смотреть только на дивиденды, то российские эмитенты вас приятно удивят. Двузначная дивидендная доходность — рядовой случай на нашем рынке. Если её нет, то это компенсируется хорошим ростом или его перспективами.

Американские бумаги не отличаются щедрыми дивидендами. Эту традицию не сломаешь, но зато тут мы спокойно можем наблюдать увеличение цены актива в 1,5 раза.

Что мы хотели сказать этой таблицей? Если вы хотите жить на дивиденды и вам нужны деньги здесь и сейчас, то ваш выбор — российские акции. А если вы находитесь в стадии формирования капитала, то тут вам помогут американские бумаги. Вот так всё прозаично и скучно, но цифры из таблицы врать не будут.

Решили поставить точку в вечном споре любителей дивидендной стратегии. Мы сравнили «в лоб» отечественные и американский компании. Результаты получились неожиданными.

Если смотреть только на дивиденды, то российские эмитенты вас приятно удивят. Двузначная дивидендная доходность — рядовой случай на нашем рынке. Если её нет, то это компенсируется хорошим ростом или его перспективами.

Американские бумаги не отличаются щедрыми дивидендами. Эту традицию не сломаешь, но зато тут мы спокойно можем наблюдать увеличение цены актива в 1,5 раза.

Что мы хотели сказать этой таблицей? Если вы хотите жить на дивиденды и вам нужны деньги здесь и сейчас, то ваш выбор — российские акции. А если вы находитесь в стадии формирования капитала, то тут вам помогут американские бумаги. Вот так всё прозаично и скучно, но цифры из таблицы врать не будут.

{kind=link}

Шорт его побери

Вы это заметили? Как только открываем счет на бирже, услужливый брокер начинает намекать, что от падения рыночных цен можно извлечь выгоду, если продать акции на понижение.

Говоря по-русски — шортануть (от англ. short). Схема простая: под мизерный процент брокер одалживает акции у текущих акционеров (своих же клиентов) и под 15-18% годовых «переодалживает» их спекулям, возжелавших продать то, чего у них нет.

Предполагается, что если продать чужие акции когда они «дорогие», то после этого они непременно подешевеют, что позволит шортселлеру откупить их обратно с прибылью. Это как занять тачку у ростовщика и продать ее, надеясь что завтра она станет дешевле.

Для человека разумного схема уже выглядит токсичной, но из-за психологических «гвоздей» в голове, в эту петлю лезет подавляющее большинство новичков. В теории все просто, но на практике возникает ряд неучтенных сложностей.

Во-первых, понятие «дорого» в отношении акций — это область неисследованной тьмы. Для кого-то дорого, а кому — иначе. Насчет дороговизны Tesla кричат лет пять, но это не помешало Маску стать богатейшим жителем Земли.

Во-вторых, за предоставление акций взаймы брокер имеет с клиента в тысячи раз больше, чем с обычных комиссий при покупке «на свои». Кроме этого, за шортселлерами идет массовая охота. Как только в акции соберется достаточное количество бандар-логов, крупные фонды или банда Wallstreetbets устраивают показательную казнь через шортсквиз.

В следующий раз, когда брокер предложит маржинальное кредитование для коротких продаж, подумайте еще раз: а надо ли оно вам… Ну или просто делайте наоборот: покупайте дешево, продавайте дорого. За свои.

Вы это заметили? Как только открываем счет на бирже, услужливый брокер начинает намекать, что от падения рыночных цен можно извлечь выгоду, если продать акции на понижение.

Говоря по-русски — шортануть (от англ. short). Схема простая: под мизерный процент брокер одалживает акции у текущих акционеров (своих же клиентов) и под 15-18% годовых «переодалживает» их спекулям, возжелавших продать то, чего у них нет.

Предполагается, что если продать чужие акции когда они «дорогие», то после этого они непременно подешевеют, что позволит шортселлеру откупить их обратно с прибылью. Это как занять тачку у ростовщика и продать ее, надеясь что завтра она станет дешевле.

Для человека разумного схема уже выглядит токсичной, но из-за психологических «гвоздей» в голове, в эту петлю лезет подавляющее большинство новичков. В теории все просто, но на практике возникает ряд неучтенных сложностей.

Во-первых, понятие «дорого» в отношении акций — это область неисследованной тьмы. Для кого-то дорого, а кому — иначе. Насчет дороговизны Tesla кричат лет пять, но это не помешало Маску стать богатейшим жителем Земли.

Во-вторых, за предоставление акций взаймы брокер имеет с клиента в тысячи раз больше, чем с обычных комиссий при покупке «на свои». Кроме этого, за шортселлерами идет массовая охота. Как только в акции соберется достаточное количество бандар-логов, крупные фонды или банда Wallstreetbets устраивают показательную казнь через шортсквиз.

В следующий раз, когда брокер предложит маржинальное кредитование для коротких продаж, подумайте еще раз: а надо ли оно вам… Ну или просто делайте наоборот: покупайте дешево, продавайте дорого. За свои.

{kind=link}

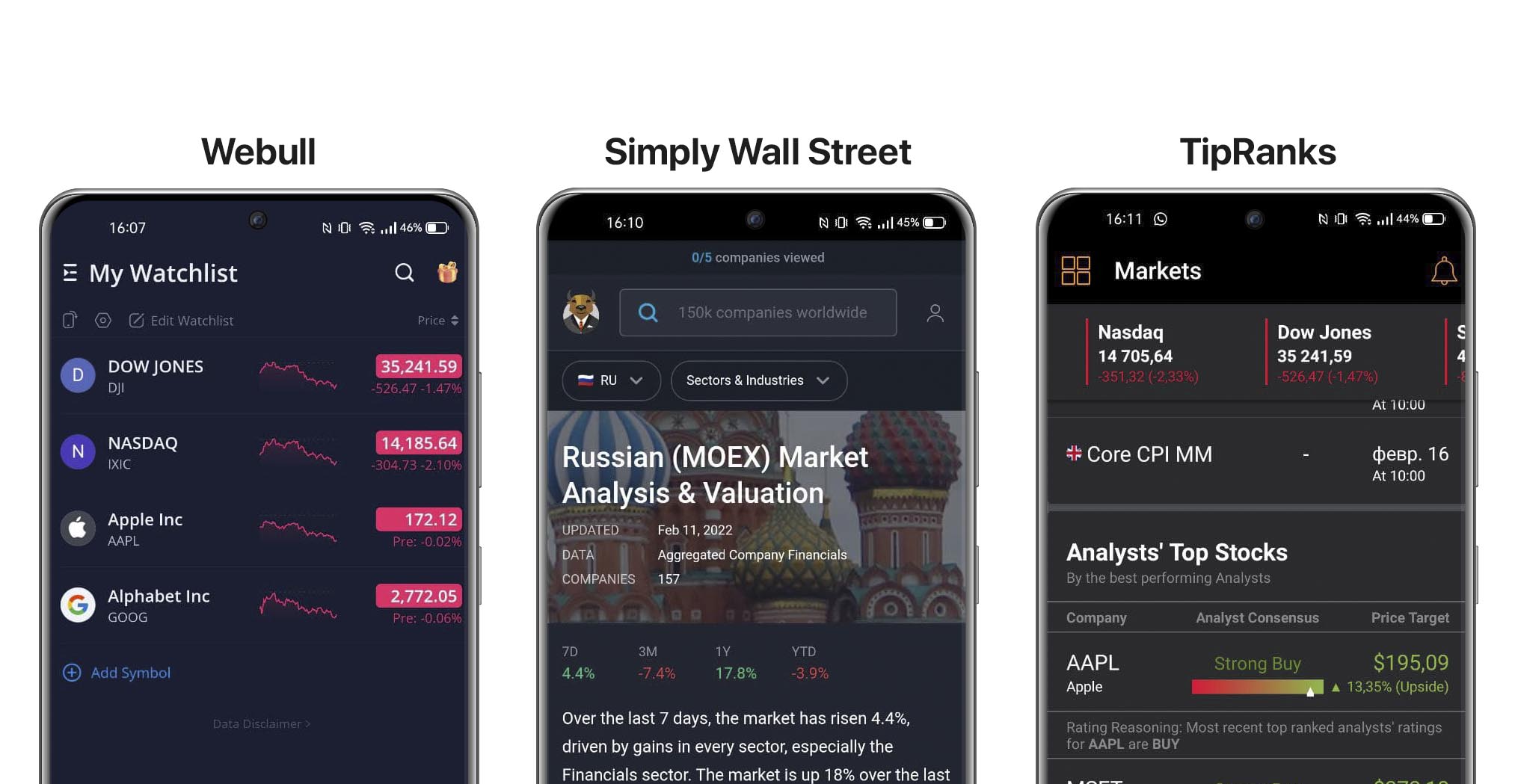

Какие ещё есть мобильные приложения для инвесторов?

Мы уже как-то делились с вами своими любимыми приложениями для инвестиций. Но это не все сервисы, которые могут облегчить жизнь инвестору.

Webull. Незаменимое приложение для инвесторов в рынок США. В нём можно смотреть котировки, новости, основные показатели компаний и многое другое. Все очень красиво и технологично. Проще назвать, то чего в этом приложении нет — поддержки русского рынка. Это единственный минус.

iOS | Android

Simply Wall Street. Легендарные «снежинки» с анализом компании у вас в кармане. Незаменим для фундаментального анализа. Есть ощущение, что приложение может красиво и информативно визуализировать всё! Есть российские компании.

iOS | Android

TipRanks. Можно подсмотреть за Баффетом, Далио, Соросом и воротилами чуть меньшего размера. Приложение собирает, оценивает и ранжирует рекомендации топовых аналитиков по каждой акции, доступной на биржах США, а затем рассчитывает консенсус-прогноз.

iOS | Android

Ну а если хотите порекомендовать что-нибудь подобное — ждём вас в комментариях к этому посту.

#инструменты | #приложения

Мы уже как-то делились с вами своими любимыми приложениями для инвестиций. Но это не все сервисы, которые могут облегчить жизнь инвестору.

Webull. Незаменимое приложение для инвесторов в рынок США. В нём можно смотреть котировки, новости, основные показатели компаний и многое другое. Все очень красиво и технологично. Проще назвать, то чего в этом приложении нет — поддержки русского рынка. Это единственный минус.

iOS | Android

Simply Wall Street. Легендарные «снежинки» с анализом компании у вас в кармане. Незаменим для фундаментального анализа. Есть ощущение, что приложение может красиво и информативно визуализировать всё! Есть российские компании.

iOS | Android

TipRanks. Можно подсмотреть за Баффетом, Далио, Соросом и воротилами чуть меньшего размера. Приложение собирает, оценивает и ранжирует рекомендации топовых аналитиков по каждой акции, доступной на биржах США, а затем рассчитывает консенсус-прогноз.

iOS | Android

Ну а если хотите порекомендовать что-нибудь подобное — ждём вас в комментариях к этому посту.

#инструменты | #приложения

{kind=link}

Маркетологи против аналитиков. Как маркетинг поменял мир инвестиций?

«Покупая акцию, вы, по сути, приобретаете бизнес» — одна из любимых фраз Уоррена Баффета. Инвесторы новой волны, под влиянием хитрых маркетологов, с ним не согласны. Они прежде всего покупают эмоции.

Мир инвестиций поменялся. Сейчас финтех знает о нас всё — пол, возраст, любимые бренды. Целые отделы следят за алгоритмами в мобильных приложениях, чтобы завладеть нашим вниманием. Как это делается?

- Сторителлинг. За ценными бумагами обязательно должна стоять красивая история. Иногда даже выдуманная.

-Геймификация. Инвестирование превратилось в игру, где нельзя сохраниться, но мозг этого не понимает.

- Эмоциональная привязка. Вы не покупаете акцию, вы покупаете будущее! Особенно это хорошо работает с высокотехнологичными компаниями.

- Искусственный ажиотаж. Вспомните любое современное IPO. Стоит шуму утихнуть, как начинается беда.

- Лидеры мнений. Человек не любит брать на себя ответственность, поэтому ему проще подсмотреть за «гуру».

Аналитики же оперируют живыми цифрами. Это не так весело, может даже скучно, но со временем даёт свои плоды — рынок всегда стремится к справедливой цене. Поэтому если вы заметили, что купили что-нибудь исходя из пунктов выше, то с большой вероятностью в будущем вас ожидает неприятный сюрприз.

«Покупая акцию, вы, по сути, приобретаете бизнес» — одна из любимых фраз Уоррена Баффета. Инвесторы новой волны, под влиянием хитрых маркетологов, с ним не согласны. Они прежде всего покупают эмоции.

Мир инвестиций поменялся. Сейчас финтех знает о нас всё — пол, возраст, любимые бренды. Целые отделы следят за алгоритмами в мобильных приложениях, чтобы завладеть нашим вниманием. Как это делается?

- Сторителлинг. За ценными бумагами обязательно должна стоять красивая история. Иногда даже выдуманная.

-Геймификация. Инвестирование превратилось в игру, где нельзя сохраниться, но мозг этого не понимает.

- Эмоциональная привязка. Вы не покупаете акцию, вы покупаете будущее! Особенно это хорошо работает с высокотехнологичными компаниями.

- Искусственный ажиотаж. Вспомните любое современное IPO. Стоит шуму утихнуть, как начинается беда.

- Лидеры мнений. Человек не любит брать на себя ответственность, поэтому ему проще подсмотреть за «гуру».

Аналитики же оперируют живыми цифрами. Это не так весело, может даже скучно, но со временем даёт свои плоды — рынок всегда стремится к справедливой цене. Поэтому если вы заметили, что купили что-нибудь исходя из пунктов выше, то с большой вероятностью в будущем вас ожидает неприятный сюрприз.

{kind=link}

А что если посчитать стоимость нефтяных компаний в барреле…

Стоимость нефти уже почти достигли $100/барр. марки Брент и находится всего в 4 п.п. от «юбилейного» уровня, служившего поддержкой для черного золота в период с 2011 по 2014 гг.

Однако в то время доллар стоил от 30 до 32р., а сегодня — 72-78р. Другими словами, за счет текущего курса баррель нефти в рублях стоит более чем в 2 раза дороже.

На этой фоне российские нефтяники в буквальном смысле «гребут деньги лопатой». Учитывая, что любой кризис (в том числе геополитический) — это время возможностей, настала пора присмотреться к их акциям.

К тому же, если сравнить стоимость акций нефтяников в баррелях нефти, то сразу видно, насколько сильно они отстали от котировок нефти за последний год. Для этого делим акции на стоимость нефти в рублях.

К примеру, год назад одна акция Лукойла стоила 1,273 баррелей нефти, а сегодня — 0,925. Просто чтобы догнать свою средневзвешенную стоимость, Лукойл должен вырасти на ~38%, до 9 360 рублей.

Роснефть выглядят еще интереснее — потенциальный апсайд ~46% (не зря ее рекомендует Goldman Sachs с таргетом в 41%), в то время как Газпромнефть не выглядит сильно «побитой» и обладает наименьшим потенциалом на восстановление.

Хитом этого года могла бы стать Татнефть — апсайд ~80% до прошлогодних оценок. Однако есть проблема — компания зажала дивиденды, отдавая гроши акционерам. Пока не вернут прежнюю, «жирную» дивполитику, — расти будет сложно.

Стоимость нефти уже почти достигли $100/барр. марки Брент и находится всего в 4 п.п. от «юбилейного» уровня, служившего поддержкой для черного золота в период с 2011 по 2014 гг.

Однако в то время доллар стоил от 30 до 32р., а сегодня — 72-78р. Другими словами, за счет текущего курса баррель нефти в рублях стоит более чем в 2 раза дороже.

На этой фоне российские нефтяники в буквальном смысле «гребут деньги лопатой». Учитывая, что любой кризис (в том числе геополитический) — это время возможностей, настала пора присмотреться к их акциям.

К тому же, если сравнить стоимость акций нефтяников в баррелях нефти, то сразу видно, насколько сильно они отстали от котировок нефти за последний год. Для этого делим акции на стоимость нефти в рублях.

К примеру, год назад одна акция Лукойла стоила 1,273 баррелей нефти, а сегодня — 0,925. Просто чтобы догнать свою средневзвешенную стоимость, Лукойл должен вырасти на ~38%, до 9 360 рублей.

Роснефть выглядят еще интереснее — потенциальный апсайд ~46% (не зря ее рекомендует Goldman Sachs с таргетом в 41%), в то время как Газпромнефть не выглядит сильно «побитой» и обладает наименьшим потенциалом на восстановление.

Хитом этого года могла бы стать Татнефть — апсайд ~80% до прошлогодних оценок. Однако есть проблема — компания зажала дивиденды, отдавая гроши акционерам. Пока не вернут прежнюю, «жирную» дивполитику, — расти будет сложно.

{kind=link}

Что такое «кухня», что там готовят и почему от этой «стряпни» стоит держаться подальше?

«Кухня» в инвестициях — это не место для готовки, где умелая хозяйка готовит кулинарные шедевры. Этот термин из трейдерского сленга, который не сулит ничего хорошего. Брокер может работать по двум схемам:

A-Book — заявки выводятся брокером на реальный рынок. Брокер выступает только посредником, обеспечивая «сквозной» режим выполнения ордеров;

B-Book — заявки исполняются за счёт обратных заявок брокера или других его клиентов. Эту модель и называют кухней.

Когда большинство сливают свои депозиты и только очень небольшой процент имеют стабильный заработок, то можно это использовать. Зачем выводить «минусовые» сделки на межбанковский рынок? Помимо копеек на спреде или комиссиях, можно ещё рубить бабло на «любимых клиентах», поверивших в свои силы.

А не все ли равно кто забирает ваши деньги: межбанк или брокер? Конкретно в этом случае, ответ однозначный – нет! Если клиент каким-то чудом не потерял деньги, а наоборот – увеличил, то недобросовестная контора будет пытаться всеми силами мешать вывести прибыль. В ход идёт всё: от неожиданных «технических проблем» до блокировки счёта по надуманным причинам. О махинациях с ценами и графиками вообще лучше промолчать…

Раньше большинство «кухонь» обитало на рынках Forex, но сейчас, с развитием моды на инвестиции, это понятие немного размылось. Например, все заявки до и после американской сессии у большинства крупных брокеров, работающих с СПБ биржей, «варятся» внутри себя. Поэтому, если вашей «конторы» нет в списках ЦБ РФ, графики рисуются не в реальном времени, а с терминалом начались проблемы после первой прибыли, то вам нужно задуматься. Возможно, что на этой «кухне» горы немытой посуды и полчища мерзких тараканов.

«Кухня» в инвестициях — это не место для готовки, где умелая хозяйка готовит кулинарные шедевры. Этот термин из трейдерского сленга, который не сулит ничего хорошего. Брокер может работать по двум схемам:

A-Book — заявки выводятся брокером на реальный рынок. Брокер выступает только посредником, обеспечивая «сквозной» режим выполнения ордеров;

B-Book — заявки исполняются за счёт обратных заявок брокера или других его клиентов. Эту модель и называют кухней.

Когда большинство сливают свои депозиты и только очень небольшой процент имеют стабильный заработок, то можно это использовать. Зачем выводить «минусовые» сделки на межбанковский рынок? Помимо копеек на спреде или комиссиях, можно ещё рубить бабло на «любимых клиентах», поверивших в свои силы.

А не все ли равно кто забирает ваши деньги: межбанк или брокер? Конкретно в этом случае, ответ однозначный – нет! Если клиент каким-то чудом не потерял деньги, а наоборот – увеличил, то недобросовестная контора будет пытаться всеми силами мешать вывести прибыль. В ход идёт всё: от неожиданных «технических проблем» до блокировки счёта по надуманным причинам. О махинациях с ценами и графиками вообще лучше промолчать…

Раньше большинство «кухонь» обитало на рынках Forex, но сейчас, с развитием моды на инвестиции, это понятие немного размылось. Например, все заявки до и после американской сессии у большинства крупных брокеров, работающих с СПБ биржей, «варятся» внутри себя. Поэтому, если вашей «конторы» нет в списках ЦБ РФ, графики рисуются не в реальном времени, а с терминалом начались проблемы после первой прибыли, то вам нужно задуматься. Возможно, что на этой «кухне» горы немытой посуды и полчища мерзких тараканов.

{kind=link}

Разбор полётов: по итогу вчерашнего дня акции «Яндекса» взлетели почти на 14%!

Нечасто можно увидеть подобную динамику среди российских «голубых фишек». Поводом для радости стала сильная финансовая отчетность за 4 квартал и 2021 год в целом, которая превзошла прогнозы аналитиков.

Выручка выросла на 54% и достигла 356,2 млрд ₽, а скорректированный показатель EBITDA составил 32,1 млрд ₽ — на 6% больше ожиданий. Также компания представила сильный прогноз на 2022 год, в рамках которого ожидает рост выручки еще на 40% — до полутриллиона рублей!

Яндекс всегда отличался быстрыми темпами роста, и фактически, является единственным представителем «первого эшелона» в России, демонстрирующий подобную динамику роста.

Также радует, что компания успешно диверсифицирует свой бизнес. В общей выручке доля рекламы продолжила снижаться до 44%, при этом доходы от нее за год выросли на 26%. Это снижает зависимость Яндекса от рекламного рынка, который традиционно коррелирует с темпами роста экономики.

Яндекс.Маркет продолжает экспансию опережающими темпами. Товарооборот (GMV) сервисов электронной коммерции вырос почти втрое как по итогу четвертого квартала, так и в целом за 2021 год, превысив 160 млрд ₽.

Сегмент Такси прибавил 75% в выручке и продемонстрировал уверенный рост прибыльности, увеличив скорректированный показатель EBITDA на 250% — почти до 12 млрд ₽.

Резюмируя — на фоне текущих котировок, которые вместе со всем российским рынком попали под пресс геополитических потрясений, Яндекс является одной из лучших идей на сегодняшний день.

#инвестидеи

Нечасто можно увидеть подобную динамику среди российских «голубых фишек». Поводом для радости стала сильная финансовая отчетность за 4 квартал и 2021 год в целом, которая превзошла прогнозы аналитиков.

Выручка выросла на 54% и достигла 356,2 млрд ₽, а скорректированный показатель EBITDA составил 32,1 млрд ₽ — на 6% больше ожиданий. Также компания представила сильный прогноз на 2022 год, в рамках которого ожидает рост выручки еще на 40% — до полутриллиона рублей!

Яндекс всегда отличался быстрыми темпами роста, и фактически, является единственным представителем «первого эшелона» в России, демонстрирующий подобную динамику роста.

Также радует, что компания успешно диверсифицирует свой бизнес. В общей выручке доля рекламы продолжила снижаться до 44%, при этом доходы от нее за год выросли на 26%. Это снижает зависимость Яндекса от рекламного рынка, который традиционно коррелирует с темпами роста экономики.

Яндекс.Маркет продолжает экспансию опережающими темпами. Товарооборот (GMV) сервисов электронной коммерции вырос почти втрое как по итогу четвертого квартала, так и в целом за 2021 год, превысив 160 млрд ₽.

Сегмент Такси прибавил 75% в выручке и продемонстрировал уверенный рост прибыльности, увеличив скорректированный показатель EBITDA на 250% — почти до 12 млрд ₽.

Резюмируя — на фоне текущих котировок, которые вместе со всем российским рынком попали под пресс геополитических потрясений, Яндекс является одной из лучших идей на сегодняшний день.

#инвестидеи

{kind=link}

Почему инвестору не стоит пренебрегать криптовалютным рынком?

В нашем первом посте про криптовалюты мы получили отличный фидбэк, поэтому продолжаем говорить об инвестициях будущего. Не первый год идёт «великая битва бобра и осла» – какой рынок лучше, фондовый или криптовалютный? Давайте взглянем на неё под углом логики и здравого смысла, отбросив все стереотипы.

Да, фондовый рынок не может обеспечить такую баснословную доходность, как торговля криптой. Его первостепенные задачи — сохранить капитал, обогнать инфляцию и лишь после этого — дать доходность. Внимательный читатель заметит, что за 5 лет S&P 500 вырос на 89%, а IMOEX на 71% — впечатляющие цифры!

Да, вот только личная инфляция, а не официальная делает их не такими уж и большими. Например, стоимость товаров категории «крупы, макароны, мука» в Татарстане за аналогичный период подскочила аж на 30% – просто случайный пример с официального калькулятора инфляции от ЦБ РФ.

И тут на сцену выходят криптовалюты. Один только биткоин ($BTC) сделал за 5 лет какие-то невероятные 3666%, а ведь кроме него на блокчейне полно прекрасных инвестиционных инструментов, которые могут обеспечить большую доходность.

Не стоит при этом забывать, что доходность не бывает бесплатной за такие цифры придётся заплатить риском, но ведь есть риск-менеджмент и голова на плечах – не нужно нести в крипту всю «котлету», достаточно небольшой части от портфеля и тогда успех практически гарантирован.

Нет сомнений, что рано или поздно криптовалюты в том или ином виде войдут в жизнь каждого инвестора, как это было с пластиковыми картами и бесконтактной оплатой. Хотим мы или нет, а потихоньку этот рынок нужно осваивать…

А вы как считаете? Комментарии открыты к дискуссии.

В нашем первом посте про криптовалюты мы получили отличный фидбэк, поэтому продолжаем говорить об инвестициях будущего. Не первый год идёт «великая битва бобра и осла» – какой рынок лучше, фондовый или криптовалютный? Давайте взглянем на неё под углом логики и здравого смысла, отбросив все стереотипы.

Да, фондовый рынок не может обеспечить такую баснословную доходность, как торговля криптой. Его первостепенные задачи — сохранить капитал, обогнать инфляцию и лишь после этого — дать доходность. Внимательный читатель заметит, что за 5 лет S&P 500 вырос на 89%, а IMOEX на 71% — впечатляющие цифры!

Да, вот только личная инфляция, а не официальная делает их не такими уж и большими. Например, стоимость товаров категории «крупы, макароны, мука» в Татарстане за аналогичный период подскочила аж на 30% – просто случайный пример с официального калькулятора инфляции от ЦБ РФ.

И тут на сцену выходят криптовалюты. Один только биткоин ($BTC) сделал за 5 лет какие-то невероятные 3666%, а ведь кроме него на блокчейне полно прекрасных инвестиционных инструментов, которые могут обеспечить большую доходность.

Не стоит при этом забывать, что доходность не бывает бесплатной за такие цифры придётся заплатить риском, но ведь есть риск-менеджмент и голова на плечах – не нужно нести в крипту всю «котлету», достаточно небольшой части от портфеля и тогда успех практически гарантирован.

Нет сомнений, что рано или поздно криптовалюты в том или ином виде войдут в жизнь каждого инвестора, как это было с пластиковыми картами и бесконтактной оплатой. Хотим мы или нет, а потихоньку этот рынок нужно осваивать…

А вы как считаете? Комментарии открыты к дискуссии.

{kind=link}

Сколько стоит «воздух»: поговорим о стоимости бренда?

Британская консалтинговая компания Brand Finance представила рейтинг самых дорогих, сильных и быстрорастущих брендов мира. Сюрпризов не случилось – самые большие по капитализации компании являются обладателями самых дорогих и сильных брендов.

Не секрет, что бренд представляет значительную ценность для компаний, он повышает осведомлённость и лояльность клиентов, но самое главное – даёт возможность повышать цену продукции. Его нельзя пощупать, но те, кто думают, что его невозможно измерить – сильно ошибаются.

Согласно ISO 10668 (даже на такое есть свой международный стандарт), существует три подхода к оценке бренда: рыночный, стоимостной и доходный. Brand Finance использует их все. Результаты этого анализа публикуются в журнале The Banker и пользуются популярностью у инвесторов, которые используют всесторонний анализ для покупки ценных бумаг.

Первые позиции в этом рейтинге уже не первый год занимают технологические корпорации: Apple ($AAPL), Amazon ($AMZN), Google ($GOOGL) и Microsoft ($MSFT). Любопытно, что в эту пятёрку ворвалась с ноги легендарная розничная сеть Walmart ($WMT). И такую ситуацию можно понять, технологические компании уже давно усвоили, что грамотный маркетинг и сильный бренд только помогают в нелёгком деле захвата мирового господства. Именно поэтому пятый в рейтинге ритейл, который трубит о своей цифровизации на каждом углу.

Подобные топы очередной раз напоминают, что мир инвестиций давно поменялся. Инвестор, вкладывающий деньги в акции компании, чьей продукцией или услугами все пользуются, имеет больше шансов получить прибыль, чем при инвестициях в какую-нибудь ноунейм-бизнес, пусть даже являющиеся лидером в своей отрасли.

А какие бумаги компаний с сильным брендом вы купили за последнее время?

Британская консалтинговая компания Brand Finance представила рейтинг самых дорогих, сильных и быстрорастущих брендов мира. Сюрпризов не случилось – самые большие по капитализации компании являются обладателями самых дорогих и сильных брендов.

Не секрет, что бренд представляет значительную ценность для компаний, он повышает осведомлённость и лояльность клиентов, но самое главное – даёт возможность повышать цену продукции. Его нельзя пощупать, но те, кто думают, что его невозможно измерить – сильно ошибаются.

Согласно ISO 10668 (даже на такое есть свой международный стандарт), существует три подхода к оценке бренда: рыночный, стоимостной и доходный. Brand Finance использует их все. Результаты этого анализа публикуются в журнале The Banker и пользуются популярностью у инвесторов, которые используют всесторонний анализ для покупки ценных бумаг.

Первые позиции в этом рейтинге уже не первый год занимают технологические корпорации: Apple ($AAPL), Amazon ($AMZN), Google ($GOOGL) и Microsoft ($MSFT). Любопытно, что в эту пятёрку ворвалась с ноги легендарная розничная сеть Walmart ($WMT). И такую ситуацию можно понять, технологические компании уже давно усвоили, что грамотный маркетинг и сильный бренд только помогают в нелёгком деле захвата мирового господства. Именно поэтому пятый в рейтинге ритейл, который трубит о своей цифровизации на каждом углу.

Подобные топы очередной раз напоминают, что мир инвестиций давно поменялся. Инвестор, вкладывающий деньги в акции компании, чьей продукцией или услугами все пользуются, имеет больше шансов получить прибыль, чем при инвестициях в какую-нибудь ноунейм-бизнес, пусть даже являющиеся лидером в своей отрасли.

А какие бумаги компаний с сильным брендом вы купили за последнее время?

{kind=link}

Опасные заблуждения инвестора: разоблачаем инвестиционные мифы

Мир финансов полон аксиом и жемчужин мудрости. Самые известные из них разошлись на цитаты, но некоторые из них в корне неверны. Инвестиционные мифы и различные «эмпирические правила», в лучшем случае могут ограничить кругозор инвестора, а в худшем - привести к ненужным потерям и до конца жизни сделать узником наемной работы.

Мифы обычно возникают, когда какой-либо известный финансист публично делает оценочные суждения. Однако они могут быть точным только для определенного периода времени, или быть верными только в определенном контексте и на определенном рынке. Кроме этого, финансисты тоже ошибаются.

Однако чем проще и убедительнее звучат эти тезисы, тем быстрее они распространяются. Такова природа человека. Инвестиционная индустрия и финансовые СМИ также играют свою роль в их распространении, преднамеренно или нет. В слайдах выше мы рассказали о самых опасных мифах и убеждениях инвесторов, к которым нужно относиться с крайней осторожностью.

Мир финансов полон аксиом и жемчужин мудрости. Самые известные из них разошлись на цитаты, но некоторые из них в корне неверны. Инвестиционные мифы и различные «эмпирические правила», в лучшем случае могут ограничить кругозор инвестора, а в худшем - привести к ненужным потерям и до конца жизни сделать узником наемной работы.

Мифы обычно возникают, когда какой-либо известный финансист публично делает оценочные суждения. Однако они могут быть точным только для определенного периода времени, или быть верными только в определенном контексте и на определенном рынке. Кроме этого, финансисты тоже ошибаются.

Однако чем проще и убедительнее звучат эти тезисы, тем быстрее они распространяются. Такова природа человека. Инвестиционная индустрия и финансовые СМИ также играют свою роль в их распространении, преднамеренно или нет. В слайдах выше мы рассказали о самых опасных мифах и убеждениях инвесторов, к которым нужно относиться с крайней осторожностью.