Что будет с ценами на газ в Европе к осени

#газ #GAZP

С начала года цены на газ в Европе снизились в 2 раза на фоне высоких запасов в хранилищах и теплой погоды: с $800/тыс. куб. м до менее $363/тыс. куб. м. В посте разберем, успеет ли ЕС заполнить газовые хранилища к осени и что будет с ценами на газ в Европе.

- ЕС компенсировал снижение импорта газа из России за счет СПГ и снижения потребления

Сейчас экспорт газа из России в ЕС на 83% ниже, чем в 2021 г. При этом на импорт газа из России приходилось около 40% потребления газа в ЕС. Зимой 2022-2023 гг. ЕС компенсировал снижение импорта газа из России за счет роста импорта СПГ и снижения потребления газа (более, чем на 15%). В 2022 г. потребление газа снизилось и в промышленности, и в жилом секторе.

В 2022 г. потребление газа в промышленности ЕС снизилось относительно 2019-2021 гг. примерно на 25 млрд куб. м или на 25%, по данным МЭА. При этом за счет снижения производства потребление газа в промышленности снизилось на 13%, за счет перехода на другое топливо – на 7%, за счет повышения эффективности – на 5%.

В жилом секторе (включая коммерческие помещения) потребление газа снизилось на 28 млрд куб. м или на 20%. За счет теплой погоды потребление газа снизилось на 13%, за счет экономии электроэнергии – на 7%. Сейчас ЕС продлил обязательное сокращение потребления газа на 15% до 31 марта 2024 г.

- При текущем уровне потребления и поставок газа ЕС успеет заполнить хранилища на 90% к ноябрю

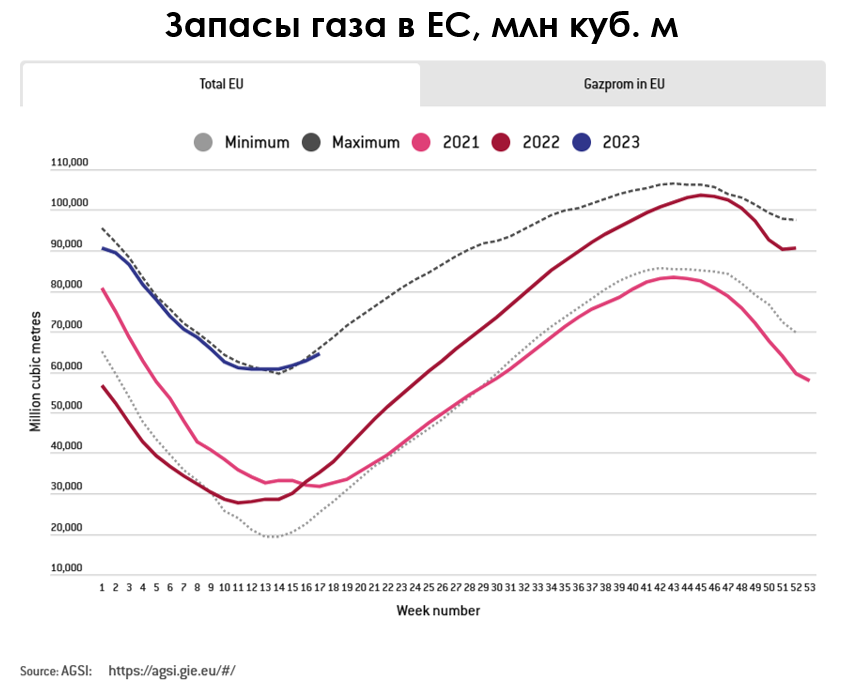

На 15 мая запасы газа в Европе составили 63% (68 млрд куб. м) - на 19 п.п. выше среднего показателя на те же даты за последние пять лет. Темпы закачки газа в хранилища ниже, чем в среднем за последние пять лет (0.35 п.п./сутки). Но при таких темпах закачки ЕС может достичь целевого уровня заполненности газовых хранилищ 90% к ноябрю 2023 г.

Чтобы ЕС достиг цели по заполненности газовых хранилищ в 90% к 1 ноября, по нашей оценке, за этот период надо импортировать 160 млрд куб. или 0.95 млрд куб. м/сутки газа (если потребление газа будет на 15% ниже среднего уровня). В апреле импорт составлял в среднем 0.97 млрд куб. м/сутки. Такого уровня импорта газа было бы достаточно, чтобы заполнить хранилища ЕС на 90% к 1 ноября 2023 г. При этом потребление газа будет зависеть от погоды, а импорт – от поставок СПГ (и спроса на СПГ в Китае).

Подытожим:

Потребление газа в ЕС останется на 15% ниже средних значений, а температура будет на среднем уровне, ЕС успеет к ноябрю заполнить газовые хранилища на 90%. При этом цены на газ будут зависеть от погоды и спроса на СПГ в Китае. Если летом погода будет жаркой, а отопительный сезон наступит быстрее, и спрос на СПГ в Китае во 2 полугодии вырастет, вероятно, цены на газ в Европе будут выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #GAZP

С начала года цены на газ в Европе снизились в 2 раза на фоне высоких запасов в хранилищах и теплой погоды: с $800/тыс. куб. м до менее $363/тыс. куб. м. В посте разберем, успеет ли ЕС заполнить газовые хранилища к осени и что будет с ценами на газ в Европе.

- ЕС компенсировал снижение импорта газа из России за счет СПГ и снижения потребления

Сейчас экспорт газа из России в ЕС на 83% ниже, чем в 2021 г. При этом на импорт газа из России приходилось около 40% потребления газа в ЕС. Зимой 2022-2023 гг. ЕС компенсировал снижение импорта газа из России за счет роста импорта СПГ и снижения потребления газа (более, чем на 15%). В 2022 г. потребление газа снизилось и в промышленности, и в жилом секторе.

В 2022 г. потребление газа в промышленности ЕС снизилось относительно 2019-2021 гг. примерно на 25 млрд куб. м или на 25%, по данным МЭА. При этом за счет снижения производства потребление газа в промышленности снизилось на 13%, за счет перехода на другое топливо – на 7%, за счет повышения эффективности – на 5%.

В жилом секторе (включая коммерческие помещения) потребление газа снизилось на 28 млрд куб. м или на 20%. За счет теплой погоды потребление газа снизилось на 13%, за счет экономии электроэнергии – на 7%. Сейчас ЕС продлил обязательное сокращение потребления газа на 15% до 31 марта 2024 г.

- При текущем уровне потребления и поставок газа ЕС успеет заполнить хранилища на 90% к ноябрю

На 15 мая запасы газа в Европе составили 63% (68 млрд куб. м) - на 19 п.п. выше среднего показателя на те же даты за последние пять лет. Темпы закачки газа в хранилища ниже, чем в среднем за последние пять лет (0.35 п.п./сутки). Но при таких темпах закачки ЕС может достичь целевого уровня заполненности газовых хранилищ 90% к ноябрю 2023 г.

Чтобы ЕС достиг цели по заполненности газовых хранилищ в 90% к 1 ноября, по нашей оценке, за этот период надо импортировать 160 млрд куб. или 0.95 млрд куб. м/сутки газа (если потребление газа будет на 15% ниже среднего уровня). В апреле импорт составлял в среднем 0.97 млрд куб. м/сутки. Такого уровня импорта газа было бы достаточно, чтобы заполнить хранилища ЕС на 90% к 1 ноября 2023 г. При этом потребление газа будет зависеть от погоды, а импорт – от поставок СПГ (и спроса на СПГ в Китае).

Подытожим:

Потребление газа в ЕС останется на 15% ниже средних значений, а температура будет на среднем уровне, ЕС успеет к ноябрю заполнить газовые хранилища на 90%. При этом цены на газ будут зависеть от погоды и спроса на СПГ в Китае. Если летом погода будет жаркой, а отопительный сезон наступит быстрее, и спрос на СПГ в Китае во 2 полугодии вырастет, вероятно, цены на газ в Европе будут выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Газпром: Риск отмены строительства Силы Сибири - 2

#GAZP

Газпром планировал в следующем году начать строительство газопровода Сила Сибири-2 (планируемая мощность – 50 млрд куб. м/год). Этот проект важен для компании, так как он позволит перенаправить в Азию часть (42%) экспорта, который был утерян из-за ограничения поставок в ЕС. Недавно в СМИ появилась информация о том, что Китай может отложить строительство газопровода. В посте разберем, как это может повлиять на Газпром.

- Проект газопровода из Туркменистана может оказаться более приоритетным для Китая, чем Сила Сибири-2, но могут быть заключены обе сделки

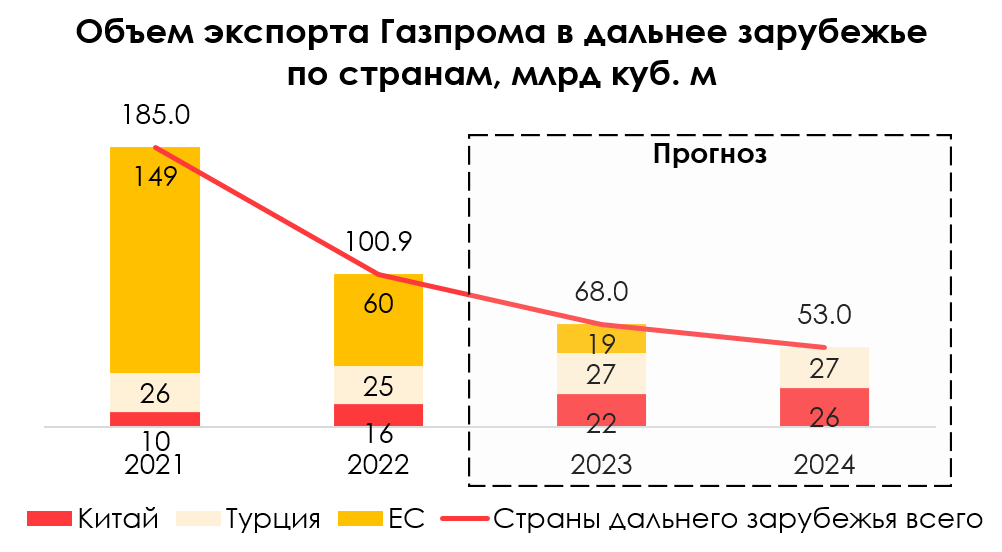

Экспорт газа Газпрома в Европу снизился с 150 млрд куб. м в 2021 г. до 25 млрд куб./год в 2023 г. после аварии на Северных потоках (осенью 2022 г.). Сейчас остается экспорт газа в ЕС по Турецкому потоку и через Украину (25 млрд куб. м/год), а также в Турцию (25-27 млрд куб. м) и в Китай по Силе Сибири-1 (22 млрд куб. м в 2023 г.). В 2024 г. должно начаться строительство газопровода Сила Сибири-2 мощностью 50 млрд куб. м/год (запуск запланирован в 2030 г.) - это поможет компенсировать 42% снижения экспорта в ЕС.

Reuters сообщил со ссылкой на свои источники, что Китай затягивает строительство газопровода Сила Сибири-2 и может даже его отменить, т.к. для Китая более приоритетным (в том числе по политическим причинам) является проект 4-й ветки («линии D») газопровода Туркменистан-Китай. Строительство «линии D» обсуждалось с 2013 г., газопровод могут ввести в эксплуатацию в 2028 г., мощность составит около 30 млрд куб. м/год. Reuters не исключает, что Китай может заключить обе сделки.

- Газпром опровергает информацию о том, что Китай откладывает строительство Силы Сибири-2

Газпром опровергает информацию о том, что строительство Силы Сибири-2 откладывается. Газпром еще не подписал контракт с Китаем по Силе Сибири-2. По данным Financial Times, Китай затягивает переговоры, чтобы заключить более выгодные условия.

- Если Газпром отменит капитальные вложения на Силу Сибири-2, он не станет дивидендной фишкой

Из-за снижения экспорта газа в Европу и роста налогов (надбавка к НДПИ в 2023-2024 гг. составит 600 млрд руб.) прибыль Газпрома снизилась. А капитальные расходы Газпрома могут вырасти с 2.2 трлн руб. в 2022 г. до 3.0 трлн руб. в 2023 г. (по плану кап. вложений Газпрома). По нашей оценке, на строительство Силы Сибири-2 может потребоваться около 0.3 трлн руб./год с учетом стоимости проекта в 1.5 трлн руб.

Если Газпром отменит строительство Силы Сибири-2, компания не станет дивидендной фишкой, так как свободного денежного потока все равно не хватит для высоких дивидендных выплат в 2023-24 гг. (ожидаем FCF около 30 млрд руб. в 2023 г. и -700 млрд руб. в 2024 г.). Поэтому Газпром может в будущем снизить норму выплаты дивидендов из чистой прибыли или платить в долг - в таком случае у него существеннее вырастет долговая нагрузка. При этом уйдёт долгосрочная перспектива увеличения экспорта на азиатском направлении.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Газпром планировал в следующем году начать строительство газопровода Сила Сибири-2 (планируемая мощность – 50 млрд куб. м/год). Этот проект важен для компании, так как он позволит перенаправить в Азию часть (42%) экспорта, который был утерян из-за ограничения поставок в ЕС. Недавно в СМИ появилась информация о том, что Китай может отложить строительство газопровода. В посте разберем, как это может повлиять на Газпром.

- Проект газопровода из Туркменистана может оказаться более приоритетным для Китая, чем Сила Сибири-2, но могут быть заключены обе сделки

Экспорт газа Газпрома в Европу снизился с 150 млрд куб. м в 2021 г. до 25 млрд куб./год в 2023 г. после аварии на Северных потоках (осенью 2022 г.). Сейчас остается экспорт газа в ЕС по Турецкому потоку и через Украину (25 млрд куб. м/год), а также в Турцию (25-27 млрд куб. м) и в Китай по Силе Сибири-1 (22 млрд куб. м в 2023 г.). В 2024 г. должно начаться строительство газопровода Сила Сибири-2 мощностью 50 млрд куб. м/год (запуск запланирован в 2030 г.) - это поможет компенсировать 42% снижения экспорта в ЕС.

Reuters сообщил со ссылкой на свои источники, что Китай затягивает строительство газопровода Сила Сибири-2 и может даже его отменить, т.к. для Китая более приоритетным (в том числе по политическим причинам) является проект 4-й ветки («линии D») газопровода Туркменистан-Китай. Строительство «линии D» обсуждалось с 2013 г., газопровод могут ввести в эксплуатацию в 2028 г., мощность составит около 30 млрд куб. м/год. Reuters не исключает, что Китай может заключить обе сделки.

- Газпром опровергает информацию о том, что Китай откладывает строительство Силы Сибири-2

Газпром опровергает информацию о том, что строительство Силы Сибири-2 откладывается. Газпром еще не подписал контракт с Китаем по Силе Сибири-2. По данным Financial Times, Китай затягивает переговоры, чтобы заключить более выгодные условия.

- Если Газпром отменит капитальные вложения на Силу Сибири-2, он не станет дивидендной фишкой

Из-за снижения экспорта газа в Европу и роста налогов (надбавка к НДПИ в 2023-2024 гг. составит 600 млрд руб.) прибыль Газпрома снизилась. А капитальные расходы Газпрома могут вырасти с 2.2 трлн руб. в 2022 г. до 3.0 трлн руб. в 2023 г. (по плану кап. вложений Газпрома). По нашей оценке, на строительство Силы Сибири-2 может потребоваться около 0.3 трлн руб./год с учетом стоимости проекта в 1.5 трлн руб.

Если Газпром отменит строительство Силы Сибири-2, компания не станет дивидендной фишкой, так как свободного денежного потока все равно не хватит для высоких дивидендных выплат в 2023-24 гг. (ожидаем FCF около 30 млрд руб. в 2023 г. и -700 млрд руб. в 2024 г.). Поэтому Газпром может в будущем снизить норму выплаты дивидендов из чистой прибыли или платить в долг - в таком случае у него существеннее вырастет долговая нагрузка. При этом уйдёт долгосрочная перспектива увеличения экспорта на азиатском направлении.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как аномальная жара в Европе влияет на цены на газ

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Почему цены на газ в Европе выросли, несмотря на рекордные запасы в хранилищах

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как 12-й пакет санкций может повлиять на Газпром и Новатэк

#GAZP #NVTK

ЕС планирует в декабре принять новый 12-й пакет санкций. Обсуждаются в том числе новые меры по регулированию газового рынка и ограничению экспорта газа и СПГ из России. В посте разберем подробнее, как это может сказаться на Газпроме и Новатэке.

- Страны ЕС смогут в одностороннем порядке запретить бронирование мощностей газопроводов и СПГ-терминалов для импорта российского газа и СПГ

12 пакет санкций может быть согласован уже 14-15 декабря. В него предполагается включить новые меры по регулированию рынка газа в ЕС, которые могут ограничить поставки газа и СПГ из России. По новому закону страны ЕС смогут в одностороннем порядке запретить бронировать газопроводы и СПГ-терминалы для импорта газа и СПГ из России. В таком случае европейские компании смогут объявить форс-мажор из-за решения правительства, остановить импорт российского газа и СПГ и не платить штрафы за нарушение долгосрочных контрактов.

- Рост поставок российского СПГ частично компенсирует снижение импорта трубопроводного газа

Ранее ЕС уже заявлял, что планирует постепенно отказаться от российского газа. Сейчас Газпром экспортирует газ через Украину в Словакию, Австрию и Италию, через Турецкий поток – в Грецию, Венгрию, Хорватию, Македонию, Сербию и Боснию. Итальянская компания Eni заявляла, что может отказаться от российского газа к концу 2024 г. Но, например, Венгрия планирует отказаться от него не раньше 2050 г. Экспорт газа в ЕС снизился с 149 млрд куб. м в 2021 г. до 60 млрд куб. м в 2022 г. после остановки Северного потока. Ожидаем, что в 2023 г. экспорт газа в ЕС составит примерно 25 млрд куб. м. и в 2024 г. продолжит снижаться.

В то же время страны ЕС не снизили, а увеличили импорт российского СПГ. Экспорт СПГ из России в ЕС в 2022 г. вырос на 20% г/г до 17 млн т. В 2023 г. экспорт СПГ в Европу оставался примерно на уровне 2022 г. При этом поставки СПГ из России составляют существенную долю поставок СПГ в ЕС всего (около 18%). Российский СПГ продолжают покупать Испания, Бельгия, Франция, Нидерланды, Греция, Финляндия, Швеция. Благодаря высоким объемам импорта СПГ в этом году ЕС частично компенсировал снижение импорта трубопроводного газа и заполнил хранилища газа до рекордного уровня.

Вывод

Новые меры по регулированию газового рынка в ЕС упростят странам ЕС отказ от поставок газа и СПГ из России. Ожидаем, что ЕС продолжит постепенно снижать импорт газа из России, но импорт СПГ останется стабильным и будет компенсировать снижение импорта газа. В случае снижения импорта в ЕС Новатэк сможет перенаправить поставки СПГ в азиатском направлении за счет своих танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK

ЕС планирует в декабре принять новый 12-й пакет санкций. Обсуждаются в том числе новые меры по регулированию газового рынка и ограничению экспорта газа и СПГ из России. В посте разберем подробнее, как это может сказаться на Газпроме и Новатэке.

- Страны ЕС смогут в одностороннем порядке запретить бронирование мощностей газопроводов и СПГ-терминалов для импорта российского газа и СПГ

12 пакет санкций может быть согласован уже 14-15 декабря. В него предполагается включить новые меры по регулированию рынка газа в ЕС, которые могут ограничить поставки газа и СПГ из России. По новому закону страны ЕС смогут в одностороннем порядке запретить бронировать газопроводы и СПГ-терминалы для импорта газа и СПГ из России. В таком случае европейские компании смогут объявить форс-мажор из-за решения правительства, остановить импорт российского газа и СПГ и не платить штрафы за нарушение долгосрочных контрактов.

- Рост поставок российского СПГ частично компенсирует снижение импорта трубопроводного газа

Ранее ЕС уже заявлял, что планирует постепенно отказаться от российского газа. Сейчас Газпром экспортирует газ через Украину в Словакию, Австрию и Италию, через Турецкий поток – в Грецию, Венгрию, Хорватию, Македонию, Сербию и Боснию. Итальянская компания Eni заявляла, что может отказаться от российского газа к концу 2024 г. Но, например, Венгрия планирует отказаться от него не раньше 2050 г. Экспорт газа в ЕС снизился с 149 млрд куб. м в 2021 г. до 60 млрд куб. м в 2022 г. после остановки Северного потока. Ожидаем, что в 2023 г. экспорт газа в ЕС составит примерно 25 млрд куб. м. и в 2024 г. продолжит снижаться.

В то же время страны ЕС не снизили, а увеличили импорт российского СПГ. Экспорт СПГ из России в ЕС в 2022 г. вырос на 20% г/г до 17 млн т. В 2023 г. экспорт СПГ в Европу оставался примерно на уровне 2022 г. При этом поставки СПГ из России составляют существенную долю поставок СПГ в ЕС всего (около 18%). Российский СПГ продолжают покупать Испания, Бельгия, Франция, Нидерланды, Греция, Финляндия, Швеция. Благодаря высоким объемам импорта СПГ в этом году ЕС частично компенсировал снижение импорта трубопроводного газа и заполнил хранилища газа до рекордного уровня.

Вывод

Новые меры по регулированию газового рынка в ЕС упростят странам ЕС отказ от поставок газа и СПГ из России. Ожидаем, что ЕС продолжит постепенно снижать импорт газа из России, но импорт СПГ останется стабильным и будет компенсировать снижение импорта газа. В случае снижения импорта в ЕС Новатэк сможет перенаправить поставки СПГ в азиатском направлении за счет своих танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Актуальная ситуация с ценами на газ в ЕС

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Заплатит ли Газпром дивиденды в этом году

#GAZP

Акции Газпрома до сих пор остаются одной из топ позиций в портфелях у многих физиков. Поэтому решили еще раз сделать разбор ситуации с бизнесом компании и дивидендами.

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

В 2015-2020 гг. объем экспорта Газпрома в дальнее зарубежье составлял от 156 до 200 млрд куб. м в год, в 2021 г. – 185 млрд куб. м. В 2022 г. экспорт в ЕС снизился после аварии на Северном потоке (осенью 2022 г.) до 60 млрд куб. м (-61% от 2021 г.). В 2023 г. объем экспорта в ЕС снизился примерно до 31 млрд куб. м (-80% от 2021 г.). В 2025 г. объем экспорта газа в ЕС может снизиться в 2 раза по сравнению с 2023 г. из-за прекращения транзита через Украину.

Экспорт газа Газпрома может частично восстановиться за счет роста экспорта в Китай. Экспорт в Китай по Силе Сибири планируется увеличить с 22 млрд куб. м в 2023 г. до 38 млрд куб. м в 2025 г. В 2026 г. планируется запустить трубопровод «Сила Сибири 3» (мощностью 10 млрд куб. м/год), а в 2030 г. - «Силу Сибири 2» мощностью 50 млрд куб. м. Тогда экспорт в Китай вырастет до 98 млрд куб. м/год.

Таким образом, экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). В 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Технически по див. политике Газпром может выплатить дивиденды по итогам 2023 г., но в долг

По нашим расчетам, чистый денежный поток Газпрома в 2023 г. был отрицательным (-261 млрд руб.). В 2024-2025 гг. также ожидаем отрицательный денежный поток, так как доходы от экспорта упали, а выстраивание экспорта в Азию требует увеличения кап. затрат.

Тем не менее, если акционеры Газпрома решат не отходить от див. политики в этом году и заплатить дивиденды из расчета 50% от чистой прибыли, то, по нашей оценке, они составят 18 руб./акцию (11% доходности к текущей цене). По див. политике, если коэффициент Чистый долг/EBITDA превысит 2.5х по итогам года, Газпром может уменьшить сумму дивидендов, т. е. выплатить менее 50% от чистой прибыли.

По информации Ф. Садыгова, зампредседателя Правления Газпрома, по итогам 2023 г. коэффициент Чистый долг/EBITDA составит 2.3х. То есть технически по див. политике выплата дивидендов возможна. Но если она будет, то в долг. Газпром рекомендует дивиденды в мае, выплачивает – в июле.

При этом на 2024 г. в бюджет РФ заложены поступления дивидендов в объеме 650 млрд руб. Прогнозные дивиденды Роснефти и Сбера покрывают эту сумму. Поэтому высока вероятность, что Газпром не будет выплачивать дивиденды по итогам 2023 г.

Коэффициент Чистый долг/EBITDA Газпрома уже вырос с 1.1х в 2022 г. до 2.3х на конец 2023 г. Если Газпром выплатит дивиденды по итогам 2023 г. по див. политике, долговая нагрузка компании вырастет еще сильнее. Ожидаем, что на конец 2024 г. Чистый долг/EBITDA составит 3.4х. без выплаты дивидендов по итогам 2023 г., а с выплатой по див. политике - 3.7х. Поэтому по итогам 2024 г., вероятно, Газпром либо снизит коэффициент выплаты дивидендов, либо не будет их выплачивать.

Вывод

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды (18 руб./акцию), и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит в долговую нагрузку 3х Чистый долг/EBITDA и выше (3.7х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Акции Газпрома до сих пор остаются одной из топ позиций в портфелях у многих физиков. Поэтому решили еще раз сделать разбор ситуации с бизнесом компании и дивидендами.

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

В 2015-2020 гг. объем экспорта Газпрома в дальнее зарубежье составлял от 156 до 200 млрд куб. м в год, в 2021 г. – 185 млрд куб. м. В 2022 г. экспорт в ЕС снизился после аварии на Северном потоке (осенью 2022 г.) до 60 млрд куб. м (-61% от 2021 г.). В 2023 г. объем экспорта в ЕС снизился примерно до 31 млрд куб. м (-80% от 2021 г.). В 2025 г. объем экспорта газа в ЕС может снизиться в 2 раза по сравнению с 2023 г. из-за прекращения транзита через Украину.

Экспорт газа Газпрома может частично восстановиться за счет роста экспорта в Китай. Экспорт в Китай по Силе Сибири планируется увеличить с 22 млрд куб. м в 2023 г. до 38 млрд куб. м в 2025 г. В 2026 г. планируется запустить трубопровод «Сила Сибири 3» (мощностью 10 млрд куб. м/год), а в 2030 г. - «Силу Сибири 2» мощностью 50 млрд куб. м. Тогда экспорт в Китай вырастет до 98 млрд куб. м/год.

Таким образом, экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). В 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Технически по див. политике Газпром может выплатить дивиденды по итогам 2023 г., но в долг

По нашим расчетам, чистый денежный поток Газпрома в 2023 г. был отрицательным (-261 млрд руб.). В 2024-2025 гг. также ожидаем отрицательный денежный поток, так как доходы от экспорта упали, а выстраивание экспорта в Азию требует увеличения кап. затрат.

Тем не менее, если акционеры Газпрома решат не отходить от див. политики в этом году и заплатить дивиденды из расчета 50% от чистой прибыли, то, по нашей оценке, они составят 18 руб./акцию (11% доходности к текущей цене). По див. политике, если коэффициент Чистый долг/EBITDA превысит 2.5х по итогам года, Газпром может уменьшить сумму дивидендов, т. е. выплатить менее 50% от чистой прибыли.

По информации Ф. Садыгова, зампредседателя Правления Газпрома, по итогам 2023 г. коэффициент Чистый долг/EBITDA составит 2.3х. То есть технически по див. политике выплата дивидендов возможна. Но если она будет, то в долг. Газпром рекомендует дивиденды в мае, выплачивает – в июле.

При этом на 2024 г. в бюджет РФ заложены поступления дивидендов в объеме 650 млрд руб. Прогнозные дивиденды Роснефти и Сбера покрывают эту сумму. Поэтому высока вероятность, что Газпром не будет выплачивать дивиденды по итогам 2023 г.

Коэффициент Чистый долг/EBITDA Газпрома уже вырос с 1.1х в 2022 г. до 2.3х на конец 2023 г. Если Газпром выплатит дивиденды по итогам 2023 г. по див. политике, долговая нагрузка компании вырастет еще сильнее. Ожидаем, что на конец 2024 г. Чистый долг/EBITDA составит 3.4х. без выплаты дивидендов по итогам 2023 г., а с выплатой по див. политике - 3.7х. Поэтому по итогам 2024 г., вероятно, Газпром либо снизит коэффициент выплаты дивидендов, либо не будет их выплачивать.

Вывод

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды (18 руб./акцию), и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит в долговую нагрузку 3х Чистый долг/EBITDA и выше (3.7х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

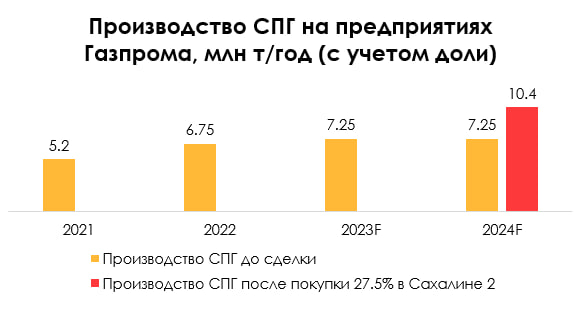

Газпром купит долю Shell в Сахалине 2 вместо Новатэка [1/2]

#GAZP #NVTK

25 марта вышла новость, что доля 27.5% Shell в Сахалине 2 будет продана Газпрому за 94.8 млрд руб. Ранее на долю в Сахалине 2 претендовал Новатэк и подавал заявку в Правительство на его покупку. Рассмотрим, что меняется для компаний в связи с актуальной информацией по сделке.

Сначала рассматривалась продажа доли в Сахалине 2 Новатэку, но позже покупателем был выбран Газпром

Сахалин 2 – СПГ-проект мощностью 11.5 млн т СПГ в год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%). После того, как оператор проекта Сахалин 2 был перерегистрирован на российскую компанию (Сахалинская энергия) в 2022 г., Shell отказалась от участия в проекте и списала свою долю на балансе.

Новатэк в 2023 г. подал заявку в Правительство на приобретение 27.5% доли Shell в проекте Сахалин-2. В апреле 2023 г. Правительство выпустило постановление о том, что доля Shell будет продана Новатэку за 95 млрд руб., но рассмотрение сделки в Правительстве затянулось.

В феврале 2024 г. Правительство РФ изменило требования к покупателю доли в проекте (мы писали об этом в предыдущем посте. 25 мара 2024 г. Правительство утвердило продажу доли 27.5% в операторе проекта Сахалине 2 за 94.8 млрд рублей компании «Сахалинский проект», которая принадлежит Газпрому через дочерние компании: ООО «Газпром капитал» и ООО «Газпром Сахалин холдинг».

Сделка - это позитив для Газпрома, но глобально сложную ситуацию в бизнесе не меняет

Сейчас Газпрому принадлежит 50% доля в проекте, что соответствует объему производства СПГ 5.75 млн т/год. А теперь с учетом доли 27.5% доля Газпрома в Сахалине 2 вырастет до 77.5% (это 8.9 млн т/год). Всего за счет сделки объем производства СПГ Газпрома вырастет на 43% (с учетом доли).

С учетом сделки EBITDA Газпрома по итогам 2024 г. может составить 2309 млрд руб. (-1% г/г), а без учета мы прогнозировали 1940 млрд руб. (-17% г/г). Сделка - это позитив для Газпрома, но глобально это не меняет ситуацию: FCF Газпрома отрицательный, и долговая нагрузка будет расти. По нашей оценке, FCF по итогам 2024 г. может составить -0.6 трлн руб., по итогам 2025 г. может составить -0.9 трлн руб., ожидаем коэффициент Чистый долг/EBITDA на уровне 2.7х на конец 2024 г. и 3.9х на конец 2025 г.

Продолжение в следующей части

#GAZP #NVTK

25 марта вышла новость, что доля 27.5% Shell в Сахалине 2 будет продана Газпрому за 94.8 млрд руб. Ранее на долю в Сахалине 2 претендовал Новатэк и подавал заявку в Правительство на его покупку. Рассмотрим, что меняется для компаний в связи с актуальной информацией по сделке.

Сначала рассматривалась продажа доли в Сахалине 2 Новатэку, но позже покупателем был выбран Газпром

Сахалин 2 – СПГ-проект мощностью 11.5 млн т СПГ в год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%). После того, как оператор проекта Сахалин 2 был перерегистрирован на российскую компанию (Сахалинская энергия) в 2022 г., Shell отказалась от участия в проекте и списала свою долю на балансе.

Новатэк в 2023 г. подал заявку в Правительство на приобретение 27.5% доли Shell в проекте Сахалин-2. В апреле 2023 г. Правительство выпустило постановление о том, что доля Shell будет продана Новатэку за 95 млрд руб., но рассмотрение сделки в Правительстве затянулось.

В феврале 2024 г. Правительство РФ изменило требования к покупателю доли в проекте (мы писали об этом в предыдущем посте. 25 мара 2024 г. Правительство утвердило продажу доли 27.5% в операторе проекта Сахалине 2 за 94.8 млрд рублей компании «Сахалинский проект», которая принадлежит Газпрому через дочерние компании: ООО «Газпром капитал» и ООО «Газпром Сахалин холдинг».

Сделка - это позитив для Газпрома, но глобально сложную ситуацию в бизнесе не меняет

Сейчас Газпрому принадлежит 50% доля в проекте, что соответствует объему производства СПГ 5.75 млн т/год. А теперь с учетом доли 27.5% доля Газпрома в Сахалине 2 вырастет до 77.5% (это 8.9 млн т/год). Всего за счет сделки объем производства СПГ Газпрома вырастет на 43% (с учетом доли).

С учетом сделки EBITDA Газпрома по итогам 2024 г. может составить 2309 млрд руб. (-1% г/г), а без учета мы прогнозировали 1940 млрд руб. (-17% г/г). Сделка - это позитив для Газпрома, но глобально это не меняет ситуацию: FCF Газпрома отрицательный, и долговая нагрузка будет расти. По нашей оценке, FCF по итогам 2024 г. может составить -0.6 трлн руб., по итогам 2025 г. может составить -0.9 трлн руб., ожидаем коэффициент Чистый долг/EBITDA на уровне 2.7х на конец 2024 г. и 3.9х на конец 2025 г.

Продолжение в следующей части

{kind=link}

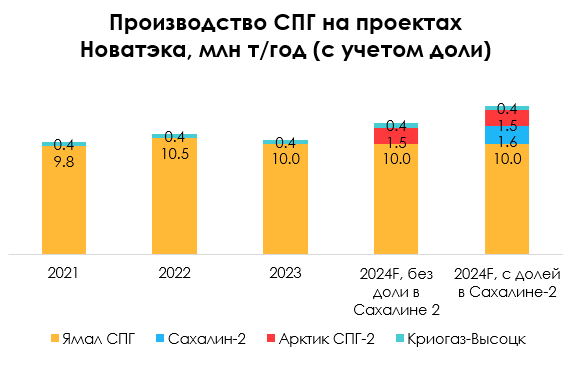

Газпром купит долю Shell в Сахалине 2 вместо Новатэка [2/2]

#GAZP #NVTK

В предыдущей части поста мы рассмотрели сделку по покупке доли в Сахалине 2 и ее влияние на Газпром. В этой части рассмотрим, что меняется для Новатэка в связи с отменой сделки для него. А также дадим наш взгляд на акции обеих компаний.

За счет сделки объем производства СПГ Новатэка мог бы вырасти на ~30%

За счет сделки по покупке доли 27.5% Shell в Сахалине 2 производство СПГ на проектах Новатэка могло бы вырасти примерно на 30% (с учетом доли это +3 млн т г/г к уровню 2023 г.). Для сравнения сейчас на проекте Ямал СПГ Новатэка (доля Новатэка - 50%) объем производства составляет 20-21 млн т/год, на долю Новатэка приходится 10-10.5 млн т/год.

Если бы долю в Сахалин-2 купил Новатэк, то его EBITDA по нашему прогнозу в 2024 г. могла бы вырасти на 24% г/г до 1275 млрд руб. Без учета сделки мы предполагаем, что EBITDA вырастет на 13% г/г до 1011 млрд руб. только за счет дополнительных объемов от Арктик СПГ 2 (если 1 линия будет постепенно выведена на полную мощность к 1 кв. 2025 г.).

Вывод

Сделка — это позитив для Газпрома, при этом кардинально это ситуацию в бизнесе не меняет. Напомним, компания практически полностью потеряла европейский рынок, в результате чего объемы экспорта газа (в дальнее зарубежье) всего снизились на 65% от уровня 2021 г. и восполнить эти объемы на 85% в позитивном сценарии сможет только к 2030 г. за счет увеличение экспорта в Азию (за счет строительства Силы Сибири 2). Компания работает с отрицательным ден. потоком и ее долговая нагрузка растет. И в такой ситуации компании логично отказаться от дивидендных выплат (подробнее об этом писали здесь).

Для Новатэка отмена сделки — это негатив, т. к. раньше он рассматривался в качестве покупателя и за счет сделки мог бы увеличить производство СПГ примерно на 30%. Соответственно, часть апсайда в акциях в связи с отменой сделки уходит (наша целевая цена снизится на 11%). Акции продолжают торговаться с двухзначной недооценкой, при этом реализация потенциала роста зависит от успеха с проектом Арктик СПГ 2.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK

В предыдущей части поста мы рассмотрели сделку по покупке доли в Сахалине 2 и ее влияние на Газпром. В этой части рассмотрим, что меняется для Новатэка в связи с отменой сделки для него. А также дадим наш взгляд на акции обеих компаний.

За счет сделки объем производства СПГ Новатэка мог бы вырасти на ~30%

За счет сделки по покупке доли 27.5% Shell в Сахалине 2 производство СПГ на проектах Новатэка могло бы вырасти примерно на 30% (с учетом доли это +3 млн т г/г к уровню 2023 г.). Для сравнения сейчас на проекте Ямал СПГ Новатэка (доля Новатэка - 50%) объем производства составляет 20-21 млн т/год, на долю Новатэка приходится 10-10.5 млн т/год.

Если бы долю в Сахалин-2 купил Новатэк, то его EBITDA по нашему прогнозу в 2024 г. могла бы вырасти на 24% г/г до 1275 млрд руб. Без учета сделки мы предполагаем, что EBITDA вырастет на 13% г/г до 1011 млрд руб. только за счет дополнительных объемов от Арктик СПГ 2 (если 1 линия будет постепенно выведена на полную мощность к 1 кв. 2025 г.).

Вывод

Сделка — это позитив для Газпрома, при этом кардинально это ситуацию в бизнесе не меняет. Напомним, компания практически полностью потеряла европейский рынок, в результате чего объемы экспорта газа (в дальнее зарубежье) всего снизились на 65% от уровня 2021 г. и восполнить эти объемы на 85% в позитивном сценарии сможет только к 2030 г. за счет увеличение экспорта в Азию (за счет строительства Силы Сибири 2). Компания работает с отрицательным ден. потоком и ее долговая нагрузка растет. И в такой ситуации компании логично отказаться от дивидендных выплат (подробнее об этом писали здесь).

Для Новатэка отмена сделки — это негатив, т. к. раньше он рассматривался в качестве покупателя и за счет сделки мог бы увеличить производство СПГ примерно на 30%. Соответственно, часть апсайда в акциях в связи с отменой сделки уходит (наша целевая цена снизится на 11%). Акции продолжают торговаться с двухзначной недооценкой, при этом реализация потенциала роста зависит от успеха с проектом Арктик СПГ 2.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Газпром: финансовые результаты за 2023 г. и дивиденды

#GAZP

Вчера, 2 мая, Газпром опубликовал финансовые результаты за 2023 г. и 2П 2023 г., которые были хуже наших и так негативных прогнозов. В мае должно быть заседание совета директоров и рекомендация по дивидендам. Ранее мы уже публиковали пост про Газпром. В этом посте расскажем про результаты за 2П 2023 г. и актуализируем прогноз по дивидендам.

Фин. результаты ухудшились, Газпром получил чистый убыток по МСФО

• Выручка во 2П 2023 г. снизилась на 5% г/г, до 4428 млрд руб. Снижение выручки во 2 полугодии было связано в основном со снижением цен на газ в Европе. Всего по итогам 2023 г. выручка снизилась на 27% г/г до 8542 млрд руб. из-за снижения объемов и цен реализации газа.

• EBITDA во 2П 2023 г. достигла отрицательного значения на уровне -589 млрд руб. против -216 млрд руб. во 2П 2022 г. При этом в расчете EBITDA Газпром учитывает неденежные убытки (такие, как обесценение активов). Мы ориентируемся на скорректированный показатель EBITDA. По итогам 2023 г. скорректированный показатель EBITDA снизился на 52% г/г до 1765 млрд руб. Газпром не приводит скорректированный показатель EBITDA по полугодиям.

• Чистый убыток во 2П 2023 г. составил -914 млрд руб. против чистого убытка во 2П 2022 г. на уровне -1162 млрд руб., т. к. финансовые расходы во 2П 2023 г. были ниже, чем во 2П 2022 г. (вероятно, из-за более низких убытков по курсовым разницам). Всего по итогам 2023 г. чистый убыток составил -587 млрд руб. (против чистой прибыли на уровне 1282 млрд руб. по итогам 2022 г.).

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

После аварии на Северном потоке (осенью 2022 г.) и потери европейского рынка сбыта экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). Экспорт газа Газпрома может только частично восстановиться за счет роста экспорта в Китай к 2030 г. Ожидаем, что в 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять около 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Газпром может заплатить дивиденды по итогам 2023 г. по див. политике, но это маловероятно

Газпром платит дивиденды по див. политике из расчета 50% от скорректированной чистой прибыли. Если коэффициент Чистый долг/EBITDA Газпрома превышает 2.5х, компания по див. политике может снизить коэффициент выплат.

Чистый долг Газпрома составил 5231 млрд руб. на конец 2023 г. Долговая нагрузка выросла, коэффициент Чистый долг/скорректированный (приведенный) показатель EBITDA вырос с 1.1х на конец 2022 г. до 3.0х на конец 2023 г.

При расчете скорректированной чистой прибыли (из которой платятся дивиденды) прибыль за год, относящаяся к акционерам, корректируется на такие статьи, как прибыль/убыток по курсовым разницам, убыток от обесценения (суммарно это около 1.5 трлн руб. за 2023 г.) и пр. По итогам 2023 г. скорректированная чистая прибыль составила около 724.4 млрд руб. С учетом коэффициента выплат 50% от скорректированной ЧП дивиденды могут составить 15 руб./акцию (10% к текущей цене). Но с учетом высокой долговой нагрузки и будущего отрицательного FCF считаем, что выплата дивидендов будет нерациональным действием.

Вывод

Мы сохраняем наш негативный взгляд на Газпром: считаем, что акции Газпрома не интересны для инвестиций, у них нет драйверов для роста на горизонте года. Ожидаем, что из-за потери европейского рынка сбыта в ближайшие годы FCF Газпрома будет отрицательным, а долговая нагрузка будет оставаться высокой. Ожидаем, что (как мы писали ранее в предыдущем посте) выплаты дивидендов по итогам 2023 г. не будет, либо коэффициент выплаты будет ниже 50% от скорректированной чистой прибыли.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Вчера, 2 мая, Газпром опубликовал финансовые результаты за 2023 г. и 2П 2023 г., которые были хуже наших и так негативных прогнозов. В мае должно быть заседание совета директоров и рекомендация по дивидендам. Ранее мы уже публиковали пост про Газпром. В этом посте расскажем про результаты за 2П 2023 г. и актуализируем прогноз по дивидендам.

Фин. результаты ухудшились, Газпром получил чистый убыток по МСФО

• Выручка во 2П 2023 г. снизилась на 5% г/г, до 4428 млрд руб. Снижение выручки во 2 полугодии было связано в основном со снижением цен на газ в Европе. Всего по итогам 2023 г. выручка снизилась на 27% г/г до 8542 млрд руб. из-за снижения объемов и цен реализации газа.

• EBITDA во 2П 2023 г. достигла отрицательного значения на уровне -589 млрд руб. против -216 млрд руб. во 2П 2022 г. При этом в расчете EBITDA Газпром учитывает неденежные убытки (такие, как обесценение активов). Мы ориентируемся на скорректированный показатель EBITDA. По итогам 2023 г. скорректированный показатель EBITDA снизился на 52% г/г до 1765 млрд руб. Газпром не приводит скорректированный показатель EBITDA по полугодиям.

• Чистый убыток во 2П 2023 г. составил -914 млрд руб. против чистого убытка во 2П 2022 г. на уровне -1162 млрд руб., т. к. финансовые расходы во 2П 2023 г. были ниже, чем во 2П 2022 г. (вероятно, из-за более низких убытков по курсовым разницам). Всего по итогам 2023 г. чистый убыток составил -587 млрд руб. (против чистой прибыли на уровне 1282 млрд руб. по итогам 2022 г.).

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

После аварии на Северном потоке (осенью 2022 г.) и потери европейского рынка сбыта экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). Экспорт газа Газпрома может только частично восстановиться за счет роста экспорта в Китай к 2030 г. Ожидаем, что в 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять около 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Газпром может заплатить дивиденды по итогам 2023 г. по див. политике, но это маловероятно

Газпром платит дивиденды по див. политике из расчета 50% от скорректированной чистой прибыли. Если коэффициент Чистый долг/EBITDA Газпрома превышает 2.5х, компания по див. политике может снизить коэффициент выплат.

Чистый долг Газпрома составил 5231 млрд руб. на конец 2023 г. Долговая нагрузка выросла, коэффициент Чистый долг/скорректированный (приведенный) показатель EBITDA вырос с 1.1х на конец 2022 г. до 3.0х на конец 2023 г.

При расчете скорректированной чистой прибыли (из которой платятся дивиденды) прибыль за год, относящаяся к акционерам, корректируется на такие статьи, как прибыль/убыток по курсовым разницам, убыток от обесценения (суммарно это около 1.5 трлн руб. за 2023 г.) и пр. По итогам 2023 г. скорректированная чистая прибыль составила около 724.4 млрд руб. С учетом коэффициента выплат 50% от скорректированной ЧП дивиденды могут составить 15 руб./акцию (10% к текущей цене). Но с учетом высокой долговой нагрузки и будущего отрицательного FCF считаем, что выплата дивидендов будет нерациональным действием.

Вывод

Мы сохраняем наш негативный взгляд на Газпром: считаем, что акции Газпрома не интересны для инвестиций, у них нет драйверов для роста на горизонте года. Ожидаем, что из-за потери европейского рынка сбыта в ближайшие годы FCF Газпрома будет отрицательным, а долговая нагрузка будет оставаться высокой. Ожидаем, что (как мы писали ранее в предыдущем посте) выплаты дивидендов по итогам 2023 г. не будет, либо коэффициент выплаты будет ниже 50% от скорректированной чистой прибыли.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Ситуация со сделкой по «Силе Сибири-2» Газпрома

#GAZP

Газпром планирует запустить в 2030 г. газопровод «Сила Сибири-2». Этот проект важен для компании, так как он позволит перенаправить в Азию часть (42%) экспорта, который был утерян из-за ограничения поставок в ЕС. Еще в мае прошлого года мы писали о том, что переговоры по газопроводу с Китаем затягиваются. В этом посте рассмотрим актуальную ситуацию с проектом Газпрома.

После запуска «Силы Сибири-2» Газпром сможет восстановить объем экспорта газа с 70 до 120 млрд куб. м (до 65% от ровня 2021 г.)

Из-за аварии на «Северных потоках» и потери европейского рынка сбыта экспорт газа Газпрома в дальнее зарубежье снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. Экспорт газа в Китай идет через «Силу Сибири», мощность которой составляет 38 млрд куб. м/год, и объем экспорта в КНР планируется увеличить с 22 млрд куб. м в 2023 г. до 38 млрд куб. м в 2025 г. Запуск газопровода «Сила Сибири-2» мощностью 50 млрд куб. м/год с 2030 г. позволит увеличить объем экспорта газа в дальнее зарубежье до 120 млрд куб. м/год.

Заключение сделки по «Силе Сибири-2» затягивается, вероятно, из-за переговоров по цене на газ для Китая

С мая 2023 г. в СМИ появлялись новости о том, что подписание договора по «Силе Сибири-2» с Китаем затягивается. Кроме «Силы Сибири-2», Китай также планирует увеличить импорт газа за счет запуска 4-й ветки («линии D») газопровода Туркменистан-Китай (проектная мощность – 30 млрд куб. м/год).

В июне 2024 г. в Financial Times появилась информация, что переговоры по «Силе Сибири-2» с Китаем затягиваются из-за того, что КНР выдвигает невыгодные условия по цене и по объемам поставок газа. По информации источников издания, Китай запрашивает стоимость поставок газа, которая близка к ценам поставок на российском внутреннем рынке. А объемы закупок составят небольшую часть от запланированной мощности газопровода в 50 млрд куб. м. В МИД КНР при этом заявляют, что Китай готов на взаимовыгодной основе взаимодействовать с Россией по проекту газопровода «Сила Сибири – 2».

По нашим расчетам, в этом году цены экспорта газа в Китай составят $258/тыс. куб. м, что на 18% ниже цен реализации в Европе (на уровне $314/тыс. куб. м). Но цены на российском внутреннем рынке составляют около $60/тыс. куб. м – это в 4 раза ниже текущих цен экспорта газа в Китай (и рентабельность поставок на внутренний рынок низкая).

Вывод

Как мы говорили уже не один раз, мы не считаем Газпром инвестиционно интересным. Газпром уже отказался от выплаты дивидендов по итогам 2023 г., как мы ожидали ранее. И по итогам 2024-2025 гг. базово не ожидаем возвращения к выплатам дивидендов из-за роста долговой нагрузки и отрицательного денежного потока.

По нашей оценке, на строительство Силы Сибири-2 может потребоваться около 0.3 трлн руб./год с учетом стоимости проекта в 1.5 трлн руб. Как мы писали ранее, если Газпром отменит строительство Силы Сибири-2, компания не вернет себе статус дивидендной фишки, т. к., по нашей оценке, без капитальных вложений на строительство трубопровода FCF компании будет все равно отрицательным. При этом уйдет долгосрочная перспектива восстановления объемов экспорта.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Газпром планирует запустить в 2030 г. газопровод «Сила Сибири-2». Этот проект важен для компании, так как он позволит перенаправить в Азию часть (42%) экспорта, который был утерян из-за ограничения поставок в ЕС. Еще в мае прошлого года мы писали о том, что переговоры по газопроводу с Китаем затягиваются. В этом посте рассмотрим актуальную ситуацию с проектом Газпрома.

После запуска «Силы Сибири-2» Газпром сможет восстановить объем экспорта газа с 70 до 120 млрд куб. м (до 65% от ровня 2021 г.)

Из-за аварии на «Северных потоках» и потери европейского рынка сбыта экспорт газа Газпрома в дальнее зарубежье снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. Экспорт газа в Китай идет через «Силу Сибири», мощность которой составляет 38 млрд куб. м/год, и объем экспорта в КНР планируется увеличить с 22 млрд куб. м в 2023 г. до 38 млрд куб. м в 2025 г. Запуск газопровода «Сила Сибири-2» мощностью 50 млрд куб. м/год с 2030 г. позволит увеличить объем экспорта газа в дальнее зарубежье до 120 млрд куб. м/год.

Заключение сделки по «Силе Сибири-2» затягивается, вероятно, из-за переговоров по цене на газ для Китая

С мая 2023 г. в СМИ появлялись новости о том, что подписание договора по «Силе Сибири-2» с Китаем затягивается. Кроме «Силы Сибири-2», Китай также планирует увеличить импорт газа за счет запуска 4-й ветки («линии D») газопровода Туркменистан-Китай (проектная мощность – 30 млрд куб. м/год).

В июне 2024 г. в Financial Times появилась информация, что переговоры по «Силе Сибири-2» с Китаем затягиваются из-за того, что КНР выдвигает невыгодные условия по цене и по объемам поставок газа. По информации источников издания, Китай запрашивает стоимость поставок газа, которая близка к ценам поставок на российском внутреннем рынке. А объемы закупок составят небольшую часть от запланированной мощности газопровода в 50 млрд куб. м. В МИД КНР при этом заявляют, что Китай готов на взаимовыгодной основе взаимодействовать с Россией по проекту газопровода «Сила Сибири – 2».

По нашим расчетам, в этом году цены экспорта газа в Китай составят $258/тыс. куб. м, что на 18% ниже цен реализации в Европе (на уровне $314/тыс. куб. м). Но цены на российском внутреннем рынке составляют около $60/тыс. куб. м – это в 4 раза ниже текущих цен экспорта газа в Китай (и рентабельность поставок на внутренний рынок низкая).

Вывод

Как мы говорили уже не один раз, мы не считаем Газпром инвестиционно интересным. Газпром уже отказался от выплаты дивидендов по итогам 2023 г., как мы ожидали ранее. И по итогам 2024-2025 гг. базово не ожидаем возвращения к выплатам дивидендов из-за роста долговой нагрузки и отрицательного денежного потока.

По нашей оценке, на строительство Силы Сибири-2 может потребоваться около 0.3 трлн руб./год с учетом стоимости проекта в 1.5 трлн руб. Как мы писали ранее, если Газпром отменит строительство Силы Сибири-2, компания не вернет себе статус дивидендной фишки, т. к., по нашей оценке, без капитальных вложений на строительство трубопровода FCF компании будет все равно отрицательным. При этом уйдет долгосрочная перспектива восстановления объемов экспорта.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}