#мысли_аналитика #СПГ #NK

РЫНОК СПГ: ЧТО ЖДАТЬ И ЗА КЕМ СЛЕДИТЬ

Инвесторы, привет!

2021 год начался с рекордов в ценах на газ из-за сильного спроса в Азии и других уголках мира на фоне резкого похолодания на Планете.

Еще недавно всем казалось, что СПГ будет «вредить» газовому рынку ростом предложения, а пару месяцев назад за сжиженный газ платили в 8 раз больше, чем летом. Большой страх вылился в космический рост стоимости газа и поставок топлива.

От этой ситуации в моменте выиграли Газпром и НОВАТЭК.

Однако остается непонятным, чего ожидать в будущем от рынка газа. В этом посте мы:

• посмотрим на текущую ситуацию в поставках;

• обрисуем тренд на 4-5 лет вперед на рынке СПГ;

• выделим газовые фишки, к которым стоит присмотреться для инвестирования.

ПОСТ

Никита Куйдо

Analyst

@nikitakuydo

РЫНОК СПГ: ЧТО ЖДАТЬ И ЗА КЕМ СЛЕДИТЬ

Инвесторы, привет!

2021 год начался с рекордов в ценах на газ из-за сильного спроса в Азии и других уголках мира на фоне резкого похолодания на Планете.

Еще недавно всем казалось, что СПГ будет «вредить» газовому рынку ростом предложения, а пару месяцев назад за сжиженный газ платили в 8 раз больше, чем летом. Большой страх вылился в космический рост стоимости газа и поставок топлива.

От этой ситуации в моменте выиграли Газпром и НОВАТЭК.

Однако остается непонятным, чего ожидать в будущем от рынка газа. В этом посте мы:

• посмотрим на текущую ситуацию в поставках;

• обрисуем тренд на 4-5 лет вперед на рынке СПГ;

• выделим газовые фишки, к которым стоит присмотреться для инвестирования.

ПОСТ

Никита Куйдо

Analyst

@nikitakuydo

{kind=link}

Новатэк: перспективы расширения мощностей с 2024 года

#NVTK #СПГ

У Новатэка есть несколько долгосрочных СПГ проектов, но в 2022 г. они были приостановлены, кроме Арктик СПГ-2. Сейчас планируется запустить 1 линию Арктик СПГ-2 в конце 2023 г. В посте разберем подробнее, какие перспективы сейчас у проектов Новатэка.

👉🏼Новатэк планирует запустить 1 линию Арктик СПГ-2 в 2023 г., а также в 2024-29 гг. запустить Обский СПГ и вывести оба проекта на полную мощность

Раньше Арктик СПГ-2 (проектная мощность – 19.8 млн т/год, 94% от уровня производства СПГ на Ямал СПГ Новатэка в 2022 г.) планировалось запустить в 2023 г. Запуск Обского СПГ (проектная мощность – 4.8 млн т/год, 23% от уровня производства в 2022 г.) планировался в 2024 г. После проекта Арктик СПГ-2 планировалось запустить Арктик СПГ-1 (мощность около 19.8 млн т/год, 94% от уровня производства в 2022 г.).

В 2022 г. Новатэк заморозил работы по перспективным проектам, кроме 1й линии Арктик СПГ-2. Во 2-3 квартале 2023 г. планируется принять инвестиционное решение по Обскому СПГ. 15 марта 2023 г. министр энергетики Н. Шульгинов заявил, что Арктик СПГ 2 и Обский СПГ планируется построить и вывести на проектную мощность в 2024-29 гг.

👉🏼1 линию Арктик СПГ-2 мощностью 6.6 млн т планируется запустить в конце 2023 г., экспорт СПГ можно будет начать с перевалочного терминала в Мурманске, так как танкеры ледового класса построить не успеют

Арктик СПГ-2 будет состоять из 3 линий, каждая мощностью 6.6 млн т СПГ (31% от уровня производства СПГ в 2022 г.) и 1.6 млн т стабильного газового конденсата в год (около 48% от уровня производства в 2022 г.). 1ю линию завода Арктик СПГ-2 планировалось запустить в 2023 г., 2ю – в 2024 г., 3ю – в 2026 г. В феврале 2023 г. глава Новатэка Л. Михельсон подтвердил, что 1 линия Арктик СПГ-2 начнет работу в конце 2023 г., по остальным двум линиям сроки запуска сохраняются.

Новатэк планировал построить для Арктик СПГ-2 21 танкер ледового класса Arc7 (которые могут перевозить СПГ по Северному морскому пути). В 2022 г. сроки строительства танкеров на верфи «Звезда» перенесли на год.

При этом Новатэк планирует в 2023 г. запустить перевалочные терминалы в Мурманске и на Камчатке, чтобы перегружать СПГ c проектов Ямал СПГ и Арктик СПГ-2 из танкеров Arc7 на обычные танкеры. Это позволит начать экспортировать СПГ с Арктик СПГ-2, так как имеющиеся танкеры Arc7 смогут совершать более короткий маршрут до терминала. Также по данным Л. Михельсона, Новатэк может продавать СПГ с перевалочных терминалов на условиях FOB (когда расходы на транспортировку несет покупатель).

📌Подытожим: Таким образом, из проектов Новатэка сейчас сохраняются сроки по запуску 1 линии Арктик СПГ-2 мощностью 6.6 млн т СПГ в год – в конце 2023 г. Экспорт СПГ можно будет осуществлять с перевалочного терминала в Мурманске, так как производство специальных танкеров Arc7 задерживается. Сроки запуска 2 и 3 линий (по 6.6 млн т СПГ в год) сохраняются – 2024 и 2026 гг. Проект Обский СПГ планируется реализовать в 2024-29 гг., в 2-3 кв. 2023 г. Новатэк может принять инвестиционное решение по нему.

С 2024 г. после запуска 1 линии Арктик СПГ-2 Новатэк увеличит производство СПГ на своих проектах на 31% относительно 2022 г. А на горизонте 3-4 лет (когда будут запущены все 3 линии) производство СПГ вырастет на 94% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

У Новатэка есть несколько долгосрочных СПГ проектов, но в 2022 г. они были приостановлены, кроме Арктик СПГ-2. Сейчас планируется запустить 1 линию Арктик СПГ-2 в конце 2023 г. В посте разберем подробнее, какие перспективы сейчас у проектов Новатэка.

👉🏼Новатэк планирует запустить 1 линию Арктик СПГ-2 в 2023 г., а также в 2024-29 гг. запустить Обский СПГ и вывести оба проекта на полную мощность

Раньше Арктик СПГ-2 (проектная мощность – 19.8 млн т/год, 94% от уровня производства СПГ на Ямал СПГ Новатэка в 2022 г.) планировалось запустить в 2023 г. Запуск Обского СПГ (проектная мощность – 4.8 млн т/год, 23% от уровня производства в 2022 г.) планировался в 2024 г. После проекта Арктик СПГ-2 планировалось запустить Арктик СПГ-1 (мощность около 19.8 млн т/год, 94% от уровня производства в 2022 г.).

В 2022 г. Новатэк заморозил работы по перспективным проектам, кроме 1й линии Арктик СПГ-2. Во 2-3 квартале 2023 г. планируется принять инвестиционное решение по Обскому СПГ. 15 марта 2023 г. министр энергетики Н. Шульгинов заявил, что Арктик СПГ 2 и Обский СПГ планируется построить и вывести на проектную мощность в 2024-29 гг.

👉🏼1 линию Арктик СПГ-2 мощностью 6.6 млн т планируется запустить в конце 2023 г., экспорт СПГ можно будет начать с перевалочного терминала в Мурманске, так как танкеры ледового класса построить не успеют

Арктик СПГ-2 будет состоять из 3 линий, каждая мощностью 6.6 млн т СПГ (31% от уровня производства СПГ в 2022 г.) и 1.6 млн т стабильного газового конденсата в год (около 48% от уровня производства в 2022 г.). 1ю линию завода Арктик СПГ-2 планировалось запустить в 2023 г., 2ю – в 2024 г., 3ю – в 2026 г. В феврале 2023 г. глава Новатэка Л. Михельсон подтвердил, что 1 линия Арктик СПГ-2 начнет работу в конце 2023 г., по остальным двум линиям сроки запуска сохраняются.

Новатэк планировал построить для Арктик СПГ-2 21 танкер ледового класса Arc7 (которые могут перевозить СПГ по Северному морскому пути). В 2022 г. сроки строительства танкеров на верфи «Звезда» перенесли на год.

При этом Новатэк планирует в 2023 г. запустить перевалочные терминалы в Мурманске и на Камчатке, чтобы перегружать СПГ c проектов Ямал СПГ и Арктик СПГ-2 из танкеров Arc7 на обычные танкеры. Это позволит начать экспортировать СПГ с Арктик СПГ-2, так как имеющиеся танкеры Arc7 смогут совершать более короткий маршрут до терминала. Также по данным Л. Михельсона, Новатэк может продавать СПГ с перевалочных терминалов на условиях FOB (когда расходы на транспортировку несет покупатель).

📌Подытожим: Таким образом, из проектов Новатэка сейчас сохраняются сроки по запуску 1 линии Арктик СПГ-2 мощностью 6.6 млн т СПГ в год – в конце 2023 г. Экспорт СПГ можно будет осуществлять с перевалочного терминала в Мурманске, так как производство специальных танкеров Arc7 задерживается. Сроки запуска 2 и 3 линий (по 6.6 млн т СПГ в год) сохраняются – 2024 и 2026 гг. Проект Обский СПГ планируется реализовать в 2024-29 гг., в 2-3 кв. 2023 г. Новатэк может принять инвестиционное решение по нему.

С 2024 г. после запуска 1 линии Арктик СПГ-2 Новатэк увеличит производство СПГ на своих проектах на 31% относительно 2022 г. А на горизонте 3-4 лет (когда будут запущены все 3 линии) производство СПГ вырастет на 94% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

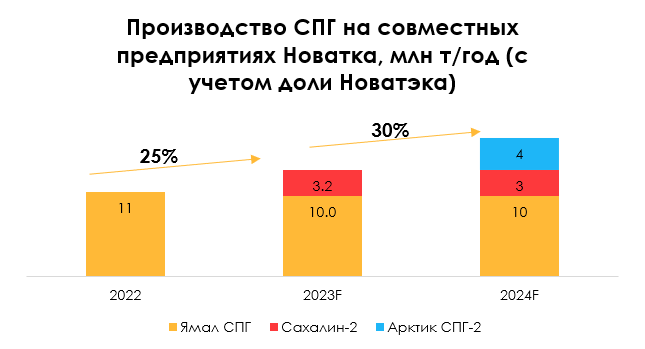

Новатэк покупает долю Shell в Сахалине-2

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как Новатэк может утроить производство СПГ к 2029 г. за счет проекта в Мурманске

#NVTK #СПГ

В начале июня Новатэк заявил, что разрабатывает новый проект СПГ-завода в Мурманской области (мощностью 20.4 млн т/год), который может быть запущен в 2027 г. За счет строящегося Арктик СПГ-2 и завода в Мурманске компания сможет утроить производство СПГ к 2029 г. В посте расскажем подробнее о новом проекте СПГ-завода Новатэка.

- С учетом проекта завода в Мурманске мощностью 20.4 млн т Новатэк может утроить производство СПГ к 2029 г.

Глава Новатэка, Л. Михельсон, заявил, что компания может построить в Мурманске завод мощностью 20.4 млн т, который будет состоять из 3-х линий – по 6.8 млн т/год. Первые две линии планируется запустить в 2027 г., третью – в 2029 г., строительство могут начать в 2024 г. Сейчас у Новатэка есть СПГ-завод «Ямал СПГ» мощностью 20 млн т/год (доля Новатэка в проекте Ямал СПГ – 50.1%) и доля в СПГ-проекте «Сахалин-2» - 27.5% (в «Сахалине-2» 50% принадлежит Газпрому).

Также Новатэк сейчас строит завод «Арктик СПГ-2» мощностью 19.8 млн т/год из трех линий по 6.6 млн т/год. За счет Арктик СПГ-2 Новатэк сможет удвоить мощности СПГ-заводов к 2026 г., а с учетом нового проекта СПГ-завода в Мурманске – утроить в 2029 г.

- Для проекта может использоваться газ Газпрома, у которого есть свободные мощности

Сейчас Новатэк прорабатывает детали нового проекта (инвестиционное решение еще не принято), также проект прорабатывается в Правительстве. У Новатэка нет необходимых свободных мощностей по добыче газа для сжижения на заводе в Мурманске, но у Газпрома есть. Поэтому Новатэк предполагает получать газ для сжижения из ЕСГ (Единой системы газоснабжения) Газпрома. Для этого нужно построить газопровод протяженностью 1.3 тыс. км. (предварительная оценка стоимости - 350 млрд руб.). Газпром планирует начать строительство газопровода в этом году.

- Вместо специальных танкеров Arc7 можно будет использовать обычные и продавать СПГ на условиях FOB

У проекта СПГ-завода есть ряд особенностей. На проекте Ямал СПГ используются специальные танкеры ледового класса Arc7, а в незамерзающем порту Мурманска можно будет использовать обычные танкеры. Также возможна продажа на условиях FOB, когда покупатель газа сам предоставит танкер для вывоза. Также Новатэк сможет использовать мощности Кольской АЭС для сжижения газа, что поможет решить проблему с поставками газовых турбин из-за санкций.

Подытожим: Новатэк разрабатывает новый проект СПГ-завода в Мурманске, строительство которого может начаться в 2024 г. С учетом Арктик СПГ-2 и нового Мурманского СПГ к 2029 г. Новатэк может утроить мощности своих СПГ-заводов. Вероятно, газ для сжижения может покупаться у Газпрома, а для транспортировки СПГ могут использоваться обычные танкеры (вместо специальных Arc7) или танкеры покупателей.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

В начале июня Новатэк заявил, что разрабатывает новый проект СПГ-завода в Мурманской области (мощностью 20.4 млн т/год), который может быть запущен в 2027 г. За счет строящегося Арктик СПГ-2 и завода в Мурманске компания сможет утроить производство СПГ к 2029 г. В посте расскажем подробнее о новом проекте СПГ-завода Новатэка.

- С учетом проекта завода в Мурманске мощностью 20.4 млн т Новатэк может утроить производство СПГ к 2029 г.

Глава Новатэка, Л. Михельсон, заявил, что компания может построить в Мурманске завод мощностью 20.4 млн т, который будет состоять из 3-х линий – по 6.8 млн т/год. Первые две линии планируется запустить в 2027 г., третью – в 2029 г., строительство могут начать в 2024 г. Сейчас у Новатэка есть СПГ-завод «Ямал СПГ» мощностью 20 млн т/год (доля Новатэка в проекте Ямал СПГ – 50.1%) и доля в СПГ-проекте «Сахалин-2» - 27.5% (в «Сахалине-2» 50% принадлежит Газпрому).

Также Новатэк сейчас строит завод «Арктик СПГ-2» мощностью 19.8 млн т/год из трех линий по 6.6 млн т/год. За счет Арктик СПГ-2 Новатэк сможет удвоить мощности СПГ-заводов к 2026 г., а с учетом нового проекта СПГ-завода в Мурманске – утроить в 2029 г.

- Для проекта может использоваться газ Газпрома, у которого есть свободные мощности

Сейчас Новатэк прорабатывает детали нового проекта (инвестиционное решение еще не принято), также проект прорабатывается в Правительстве. У Новатэка нет необходимых свободных мощностей по добыче газа для сжижения на заводе в Мурманске, но у Газпрома есть. Поэтому Новатэк предполагает получать газ для сжижения из ЕСГ (Единой системы газоснабжения) Газпрома. Для этого нужно построить газопровод протяженностью 1.3 тыс. км. (предварительная оценка стоимости - 350 млрд руб.). Газпром планирует начать строительство газопровода в этом году.

- Вместо специальных танкеров Arc7 можно будет использовать обычные и продавать СПГ на условиях FOB

У проекта СПГ-завода есть ряд особенностей. На проекте Ямал СПГ используются специальные танкеры ледового класса Arc7, а в незамерзающем порту Мурманска можно будет использовать обычные танкеры. Также возможна продажа на условиях FOB, когда покупатель газа сам предоставит танкер для вывоза. Также Новатэк сможет использовать мощности Кольской АЭС для сжижения газа, что поможет решить проблему с поставками газовых турбин из-за санкций.

Подытожим: Новатэк разрабатывает новый проект СПГ-завода в Мурманске, строительство которого может начаться в 2024 г. С учетом Арктик СПГ-2 и нового Мурманского СПГ к 2029 г. Новатэк может утроить мощности своих СПГ-заводов. Вероятно, газ для сжижения может покупаться у Газпрома, а для транспортировки СПГ могут использоваться обычные танкеры (вместо специальных Arc7) или танкеры покупателей.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как изменятся цены на рынке СПГ в этом году

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Возможные забастовки в Австралии - поддержка цен на СПГ

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Почему цены на газ в Европе выросли, несмотря на рекордные запасы в хранилищах

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Актуальная ситуация с ценами на газ в ЕС

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

ЕС может включить в 14-й пакет санкций запрет на импорт российского СПГ

#СПГ #NVTK

К июню ЕС планирует принять 14 пакет санкций. В него могут включить в том числе запрет на импорт СПГ из России. Рассмотрим подробнее возможные санкции и их влияние на экспортеров СПГ.

- ЕС может отказаться от российского СПГ с 2025 г.

14-й пакет санкций может быть принят до выборов в Европарламент, которые пройдут с 6 по 9 июня. Министр иностранных дел Швеции сообщил, что ЕС планирует включить в 14-й пакет антироссийских санкций запрет на поставки СПГ.

Ранее мы уже писали в посте о том, что ЕС рассматривает запрет на импорт российского СПГ. В ЕС заявили, что планируют сокращать поставки СПГ из России после прекращения транзита газа через Украину 31 декабря 2024 г. А согласно плану RePowerEU, ЕС должен полностью отказаться от российского газа к 2027 г. Вероятно, что запрет на импорт СПГ из России может начать действовать с 2025 г., причем отказ от российского СПГ может быть постепенным.

- Россия находится на 3 месте по экспорту СПГ в ЕС, но российский СПГ могут заменить США

В 2023 г. Россия была на третьем месте по поставкам СПГ в Европу после США и Катара. Россия экспортировала в ЕС около 15 млн т, что составило 14% от общего объема импорта СПГ в ЕС. Если ЕС сразу откажется от российского СПГ, то не сможет заменить его долгосрочными контрактами, а цены на спотовом рынке вырастут. Но если ЕС постепенно откажется от российского СПГ с 2025 г., то сможет заключить долгосрочные контракты на СПГ с США или другими странами.

В 2025 г. на рынке СПГ появятся дополнительные мощности, которые смогут заменить российский СПГ. Например, США могут увеличить экспорт СПГ с 104 млн т в 2024 г. до 130 млн т в 2025 г. К концу 2025 г. США планируют запустить несколько новых СПГ-проектов: Golden Pass (14 млрд куб. м или 10 млн т в год), Plaquemines LNG и Corpus Christi Liquefaction Stage (13.5 млрд куб. м или 10 млн т в год всего).

- При запрете импорта российского СПГ в ЕС Новатэк может лишиться долгосрочных контрактов с европейскими компаниями, это негативно отразится на рентабельности

Сахалин 2, доля в котором принадлежит Газпрому, экспортирует СПГ в основном в Азию (в Японию, Китай и др. страны). В основном ЕС импортирует российский СПГ с проекта Ямал СПГ Новатэка. По нашим расчетам, из 20-21 млн т экспорта СПГ Ямал СПГ около 15 млн т приходится на ЕС, из них около 10 млн т - на долгосрочные контракты.

В случае запрета поставок СПГ в ЕС, вероятно, Новатэк будет перенаправлять этот объем СПГ в Азию по спотовым ценам с дисконтом. Экспорт в ЕС по долгосрочным контрактам сейчас более выгоден, чем по спотовым ценам (по нашей оценке, примерно на 17%). Также транспортировка СПГ в Азию занимает больше времени, расходы на транспортировку вырастут. Это негативно отразится на рентабельности и финансовых результатах Новатэка.

Вывод

Если к июню ЕС введет запрет на импорт российского СПГ (в 14-м пакете санкций), это будет негативно для Новатэка. Вероятно, запрет начнет действовать не раньше 2025 г., и отразится на финансовых результатах только в 2025 г. В случае санкций Новатэк будет перенаправлять СПГ с проекта Ямал СПГ в Азию, что менее выгодно и негативно отразится на рентабельности (ожидаем, что негативный эффект на прогнозную EBITDA Новатэка в 2025 г. может составить около 5%).

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

К июню ЕС планирует принять 14 пакет санкций. В него могут включить в том числе запрет на импорт СПГ из России. Рассмотрим подробнее возможные санкции и их влияние на экспортеров СПГ.

- ЕС может отказаться от российского СПГ с 2025 г.

14-й пакет санкций может быть принят до выборов в Европарламент, которые пройдут с 6 по 9 июня. Министр иностранных дел Швеции сообщил, что ЕС планирует включить в 14-й пакет антироссийских санкций запрет на поставки СПГ.

Ранее мы уже писали в посте о том, что ЕС рассматривает запрет на импорт российского СПГ. В ЕС заявили, что планируют сокращать поставки СПГ из России после прекращения транзита газа через Украину 31 декабря 2024 г. А согласно плану RePowerEU, ЕС должен полностью отказаться от российского газа к 2027 г. Вероятно, что запрет на импорт СПГ из России может начать действовать с 2025 г., причем отказ от российского СПГ может быть постепенным.

- Россия находится на 3 месте по экспорту СПГ в ЕС, но российский СПГ могут заменить США

В 2023 г. Россия была на третьем месте по поставкам СПГ в Европу после США и Катара. Россия экспортировала в ЕС около 15 млн т, что составило 14% от общего объема импорта СПГ в ЕС. Если ЕС сразу откажется от российского СПГ, то не сможет заменить его долгосрочными контрактами, а цены на спотовом рынке вырастут. Но если ЕС постепенно откажется от российского СПГ с 2025 г., то сможет заключить долгосрочные контракты на СПГ с США или другими странами.

В 2025 г. на рынке СПГ появятся дополнительные мощности, которые смогут заменить российский СПГ. Например, США могут увеличить экспорт СПГ с 104 млн т в 2024 г. до 130 млн т в 2025 г. К концу 2025 г. США планируют запустить несколько новых СПГ-проектов: Golden Pass (14 млрд куб. м или 10 млн т в год), Plaquemines LNG и Corpus Christi Liquefaction Stage (13.5 млрд куб. м или 10 млн т в год всего).

- При запрете импорта российского СПГ в ЕС Новатэк может лишиться долгосрочных контрактов с европейскими компаниями, это негативно отразится на рентабельности

Сахалин 2, доля в котором принадлежит Газпрому, экспортирует СПГ в основном в Азию (в Японию, Китай и др. страны). В основном ЕС импортирует российский СПГ с проекта Ямал СПГ Новатэка. По нашим расчетам, из 20-21 млн т экспорта СПГ Ямал СПГ около 15 млн т приходится на ЕС, из них около 10 млн т - на долгосрочные контракты.

В случае запрета поставок СПГ в ЕС, вероятно, Новатэк будет перенаправлять этот объем СПГ в Азию по спотовым ценам с дисконтом. Экспорт в ЕС по долгосрочным контрактам сейчас более выгоден, чем по спотовым ценам (по нашей оценке, примерно на 17%). Также транспортировка СПГ в Азию занимает больше времени, расходы на транспортировку вырастут. Это негативно отразится на рентабельности и финансовых результатах Новатэка.

Вывод

Если к июню ЕС введет запрет на импорт российского СПГ (в 14-м пакете санкций), это будет негативно для Новатэка. Вероятно, запрет начнет действовать не раньше 2025 г., и отразится на финансовых результатах только в 2025 г. В случае санкций Новатэк будет перенаправлять СПГ с проекта Ямал СПГ в Азию, что менее выгодно и негативно отразится на рентабельности (ожидаем, что негативный эффект на прогнозную EBITDA Новатэка в 2025 г. может составить около 5%).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Какие санкции против российского СПГ готовит ЕС

#СПГ #NVTK

В предыдущем посте мы писали о том, что ЕС рассматривал запрет на импорт российского СПГ в 14 пакете санкций. Сейчас ЕС уже рассматривает ограничения против реэкспорта СПГ в третьи страны. Рассмотрим это подробнее.

Сейчас ЕС готовит ограничения против реэкспорта российского СПГ из Европы в Азию

Ранее ЕС рассматривал отказ от импорта СПГ из России. Вероятно, ЕС мог бы постепенно отказаться от российского СПГ с 2025 г. (когда появятся новые СПГ-проекты и контракты для ЕС).

Сейчас в рамках 14-го пакета санкций идет подготовка ограничений на реэкспорт российского СПГ через европейские порты в третьи страны и мер против производств СПГ. ЕС планирует принять 14 пакет санкций на саммите ЕС 27-28 июня. Санкции ЕС направлены на то, чтобы СПГ, который сейчас поставляется через Европу (в основном через перевалочные пункты в Бельгии и Франции) транспортировался в Азию через Северный Ледовитый океан с помощью специальных ледоколов (танкеров Arc7), которых сейчас у России недостаточно. Запрет на перевалку вступит в силу, если будет согласован всеми членами ЕC.

Ограничения могут затронуть до 11.8 млн т контрактных обязательств Ямал СПГ Новатэка

По данным «Коммерсант» , запрет на перевалку СПГ в европейских портах может затронуть до 11.8 млн т контрактных обязательств завода Ямал СПГ (проект Новатэка, на который приходится 96% поставок СПГ компании). Ямал СПГ продает 20-21 млн т СПГ в год, из них по долгосрочным контрактам – около 15 млн т. Большая часть контрактов приходится на поставки с перевалкой во Франции (в Монтуар-де-Бретань) и Бельгии (в Зебрюгге). По большинству контрактов требуется перевалка в Европе (базис FOB).

Перевалку в Зебрюгге предусматривают контракты: с китайской нефтегазовой компанией CNPC на 3 млн т (зимой, когда нет навигации по Севморпути), с немецкой SEFE на 2.9 млн т (перенаправляет СПГ индийской Gail). Перевалка в Монтуар-де Бретани проходит по следующим контрактам: с французской Total Energies на 5 млн т (из них для 1 млн т по контракту перевалка не обязательна, но фактически осуществляется), с британской Shell — 0.9 млн т.

Вывод

Санкции ЕС против СПГ из России могут усложнить транспортировку до 11.8 млн т СПГ с проекта Ямал СПГ (из 20-21 млн т продаж СПГ в год). Вероятно, Новатэк сможет продавать СПГ европейским покупателям без перевалки или продавать азиатским покупателям с транспортировкой через Севморпуть (в зимний период для этого может потребоваться больше танкеров ледового класса Arc7) либо на базисе FOB в Мурманске. Для этого потребуется перезаключение контрактов или продажа СПГ на споте уже по более низким ценам, что негативно скажется на рентабельности компании. При этом вероятно, что ЕС не будет отказываться от российского СПГ до 2025 г. (когда появятся новые СПГ-проекты).

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

В предыдущем посте мы писали о том, что ЕС рассматривал запрет на импорт российского СПГ в 14 пакете санкций. Сейчас ЕС уже рассматривает ограничения против реэкспорта СПГ в третьи страны. Рассмотрим это подробнее.

Сейчас ЕС готовит ограничения против реэкспорта российского СПГ из Европы в Азию

Ранее ЕС рассматривал отказ от импорта СПГ из России. Вероятно, ЕС мог бы постепенно отказаться от российского СПГ с 2025 г. (когда появятся новые СПГ-проекты и контракты для ЕС).

Сейчас в рамках 14-го пакета санкций идет подготовка ограничений на реэкспорт российского СПГ через европейские порты в третьи страны и мер против производств СПГ. ЕС планирует принять 14 пакет санкций на саммите ЕС 27-28 июня. Санкции ЕС направлены на то, чтобы СПГ, который сейчас поставляется через Европу (в основном через перевалочные пункты в Бельгии и Франции) транспортировался в Азию через Северный Ледовитый океан с помощью специальных ледоколов (танкеров Arc7), которых сейчас у России недостаточно. Запрет на перевалку вступит в силу, если будет согласован всеми членами ЕC.

Ограничения могут затронуть до 11.8 млн т контрактных обязательств Ямал СПГ Новатэка

По данным «Коммерсант» , запрет на перевалку СПГ в европейских портах может затронуть до 11.8 млн т контрактных обязательств завода Ямал СПГ (проект Новатэка, на который приходится 96% поставок СПГ компании). Ямал СПГ продает 20-21 млн т СПГ в год, из них по долгосрочным контрактам – около 15 млн т. Большая часть контрактов приходится на поставки с перевалкой во Франции (в Монтуар-де-Бретань) и Бельгии (в Зебрюгге). По большинству контрактов требуется перевалка в Европе (базис FOB).

Перевалку в Зебрюгге предусматривают контракты: с китайской нефтегазовой компанией CNPC на 3 млн т (зимой, когда нет навигации по Севморпути), с немецкой SEFE на 2.9 млн т (перенаправляет СПГ индийской Gail). Перевалка в Монтуар-де Бретани проходит по следующим контрактам: с французской Total Energies на 5 млн т (из них для 1 млн т по контракту перевалка не обязательна, но фактически осуществляется), с британской Shell — 0.9 млн т.

Вывод

Санкции ЕС против СПГ из России могут усложнить транспортировку до 11.8 млн т СПГ с проекта Ямал СПГ (из 20-21 млн т продаж СПГ в год). Вероятно, Новатэк сможет продавать СПГ европейским покупателям без перевалки или продавать азиатским покупателям с транспортировкой через Севморпуть (в зимний период для этого может потребоваться больше танкеров ледового класса Arc7) либо на базисе FOB в Мурманске. Для этого потребуется перезаключение контрактов или продажа СПГ на споте уже по более низким ценам, что негативно скажется на рентабельности компании. При этом вероятно, что ЕС не будет отказываться от российского СПГ до 2025 г. (когда появятся новые СПГ-проекты).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Куда идет экспорт российского СПГ

#СПГ #GAZP #NVTK

СПГ из России в Европу в 1 полугодии 2024 г. вырос, а в Азию - снизился. В этом посте рассмотрим подробнее, какая сейчас ситуация с экспортом СПГ из России.

В 1 полугодии 2024 г. экспорт СПГ в ЕС вырос на 6.3% г/г (с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т)

В России СПГ производится в основном на проектах Ямал-СПГ (50.1% доля принадлежит Новатэку) и Сахалин-2 (77.5% доля принадлежит Газпрому). Сахалин-2 производит около 10 млн т СПГ в год, Ямал СПГ – около 20-21 млн т/год. Завод Газпрома «Портовая» производит около 1.5 млн т СПГ/год, завод Новатэка «Криогаз-Высоцк» – около 1 млн т СПГ/год. Объем производства на Арктик СПГ-2 Новатэка все еще несущественный (за июль - 0.02 млн т).

Экспорт СПГ в Европу вырос с 16.25 млн т в 2022 г. до 16.42 млн т. в 2023 г., а экспорт в страны Азии снизился с 16.48 млн т в 2022 г. до 15.48 млн т в 2023 г. В 1 полугодии 2024 г. экспорт СПГ из России всего, по данным «Ъ», вырос на 2.7% г/г до 16.79 млн т. При этом экспорт в ЕС вырос на 6.3% г/г (примерно с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т).

За 1П 2024 г. Франция купила около 3.2 млн т российского СПГ, Бельгия – 2.9 млн т, Испания – 2.6 млн т. Экспорт СПГ в Китай за этот период составил 2.5 млн т, в Японию – 2.8 млн т.

США и Катар перенаправили СПГ из Европы в Азию из-за более выгодных цен и короткого маршрута

Летом 2024 г. из-за жаркой погоды вырос спрос на СПГ в Азии и цены на него. В ЕС из-за низкого потребления газа и высоких запасов в хранилищах цены на газ были ниже. При этом из-за атак на суда в Красном море (которые начались в конце 2023 г.) длительность маршрута поставок из стран Ближнего Востока в ЕС выросла (т. к. экспортеры стали обходить Красное море).

Из-за этого США и Катар стали поставлять больше СПГ в Азию вместо Европы. В 1П 2024 г. импорт СПГ из США в ЕС снизился на 15% г/г, из Катара – на 31% г/г. Соответственно, ЕС стал импортировать больше российского СПГ (маршрут поставок которого короче, чем из США или Катара).

Вывод

В марте 2025 г. вступит в силу запрет на перегрузку российского СПГ в портах стран ЕС для поставок в другие страны (в Азию). Вероятно, это может привести к росту объема продаж российского СПГ по спотовым ценам в ЕС, вместо стран Азии.

По мере того, как в США будут расти мощности по производству СПГ и поставки в Европу, ЕС сможет постепенно снизить покупки российского СПГ (вероятно, с 2025 г.). В то же время атаки в Красном море могут продолжать несколько сдерживать поставки США и Катара в ЕС.

Если ЕС снизит закупки российского СПГ, СПГ с проектов Новатэка и Газпрома будет необходимо перенаправить в Азию, что может негативно отразиться на ценах реализации и на рентабельности.

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #GAZP #NVTK

СПГ из России в Европу в 1 полугодии 2024 г. вырос, а в Азию - снизился. В этом посте рассмотрим подробнее, какая сейчас ситуация с экспортом СПГ из России.

В 1 полугодии 2024 г. экспорт СПГ в ЕС вырос на 6.3% г/г (с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т)

В России СПГ производится в основном на проектах Ямал-СПГ (50.1% доля принадлежит Новатэку) и Сахалин-2 (77.5% доля принадлежит Газпрому). Сахалин-2 производит около 10 млн т СПГ в год, Ямал СПГ – около 20-21 млн т/год. Завод Газпрома «Портовая» производит около 1.5 млн т СПГ/год, завод Новатэка «Криогаз-Высоцк» – около 1 млн т СПГ/год. Объем производства на Арктик СПГ-2 Новатэка все еще несущественный (за июль - 0.02 млн т).

Экспорт СПГ в Европу вырос с 16.25 млн т в 2022 г. до 16.42 млн т. в 2023 г., а экспорт в страны Азии снизился с 16.48 млн т в 2022 г. до 15.48 млн т в 2023 г. В 1 полугодии 2024 г. экспорт СПГ из России всего, по данным «Ъ», вырос на 2.7% г/г до 16.79 млн т. При этом экспорт в ЕС вырос на 6.3% г/г (примерно с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т).

За 1П 2024 г. Франция купила около 3.2 млн т российского СПГ, Бельгия – 2.9 млн т, Испания – 2.6 млн т. Экспорт СПГ в Китай за этот период составил 2.5 млн т, в Японию – 2.8 млн т.

США и Катар перенаправили СПГ из Европы в Азию из-за более выгодных цен и короткого маршрута

Летом 2024 г. из-за жаркой погоды вырос спрос на СПГ в Азии и цены на него. В ЕС из-за низкого потребления газа и высоких запасов в хранилищах цены на газ были ниже. При этом из-за атак на суда в Красном море (которые начались в конце 2023 г.) длительность маршрута поставок из стран Ближнего Востока в ЕС выросла (т. к. экспортеры стали обходить Красное море).

Из-за этого США и Катар стали поставлять больше СПГ в Азию вместо Европы. В 1П 2024 г. импорт СПГ из США в ЕС снизился на 15% г/г, из Катара – на 31% г/г. Соответственно, ЕС стал импортировать больше российского СПГ (маршрут поставок которого короче, чем из США или Катара).

Вывод

В марте 2025 г. вступит в силу запрет на перегрузку российского СПГ в портах стран ЕС для поставок в другие страны (в Азию). Вероятно, это может привести к росту объема продаж российского СПГ по спотовым ценам в ЕС, вместо стран Азии.

По мере того, как в США будут расти мощности по производству СПГ и поставки в Европу, ЕС сможет постепенно снизить покупки российского СПГ (вероятно, с 2025 г.). В то же время атаки в Красном море могут продолжать несколько сдерживать поставки США и Катара в ЕС.

Если ЕС снизит закупки российского СПГ, СПГ с проектов Новатэка и Газпрома будет необходимо перенаправить в Азию, что может негативно отразиться на ценах реализации и на рентабельности.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Динамика экспорта российского СПГ в ЕС

#СПГ #GAZP #NVTK

Ранее мы писали о том, что в 2024 г. более половины экспорта российского СПГ идет в Европу. В этом посте актуализируем информацию и рассмотрим подробнее, как может измениться экспорт российского СПГ в Европу.

В 2024 г. доля России в импорте СПГ в ЕС выросла

Доля России в импорте СПГ в Европу выросла с 14% в 1П 2023 г. до 20% в 1П 2024 г. Доля поставок США осталась на уровне 45%, доля Катара снизилась с 14% до 12% соответственно. Катар поставлял больше СПГ в Азию из-за атак хуситов на танкеры в Красном море.

ЕС может принять новые санкции против российского СПГ в 2025 г. в 15-м пакете

В 2024 г. ЕС принял первые санкции против российского СПГ. С марта 2025 г. будет запрещена перевалка российского СПГ в европейских портах для поставки в страны Азии. По данным Reuters, Россия готовится организовать перевалку СПГ вне европейских портов (в Баренцевом и Беринговом морях).

Также ЕС в январе 2025 г. будет обсуждать 15-й пакет санкций против РФ. По данным Politico, санкции будут ограничивать покупку ЕС российского СПГ. Вероятно, что в 2025-2026 гг. ЕС сможет снизить покупки у России СПГ по мере того, как в США будут запускаться новые СПГ-проекты.

Некоторые американские СПГ-проекты переносят сроки запуска

При этом некоторые СПГ-проекты переносят сроки ввода в эксплуатацию. Например, запуск Golden Pass LNG Terminal LLC отложен на три года. Проект включает три линии сжижения по 6 млн т/год, запуск первой линии изначально планировался в середине 2025 г. Для сравнения экспорт СПГ в Европу в 2023 г. составил 16.42 млн т в 2023 г., а в 2024 г. может составить 17.45 млн т (+6.3 % г/г).

Вывод

Вероятно, что после марта 2025 г. Новатэк будет проводить перевалку в других портах, кроме европейских, или перевалку с судна на судно, и экспорт СПГ в целом не снизится. Из-за запрета на перевалку СПГ в европейских портах в 2025 г. поставки СПГ по спотовым ценам в ЕС могут сначала вырасти.

Сроки отказа от российского СПГ в ЕС, вероятно, будут зависеть от сроков запуска американских СПГ-проектов (которые планируются в 2025-2026 гг.). По мере того, как в США будут запускаться новые СПГ-проекты ЕС сможет заключить долгосрочные контракты на американский СПГ вместо российского.

Если ЕС снизит закупки российского СПГ, СПГ с проектов Новатэка и Газпрома будет необходимо перенаправить в Азию, что может негативно отразиться на ценах реализации и на рентабельности.

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #GAZP #NVTK

Ранее мы писали о том, что в 2024 г. более половины экспорта российского СПГ идет в Европу. В этом посте актуализируем информацию и рассмотрим подробнее, как может измениться экспорт российского СПГ в Европу.

В 2024 г. доля России в импорте СПГ в ЕС выросла

Доля России в импорте СПГ в Европу выросла с 14% в 1П 2023 г. до 20% в 1П 2024 г. Доля поставок США осталась на уровне 45%, доля Катара снизилась с 14% до 12% соответственно. Катар поставлял больше СПГ в Азию из-за атак хуситов на танкеры в Красном море.

ЕС может принять новые санкции против российского СПГ в 2025 г. в 15-м пакете

В 2024 г. ЕС принял первые санкции против российского СПГ. С марта 2025 г. будет запрещена перевалка российского СПГ в европейских портах для поставки в страны Азии. По данным Reuters, Россия готовится организовать перевалку СПГ вне европейских портов (в Баренцевом и Беринговом морях).

Также ЕС в январе 2025 г. будет обсуждать 15-й пакет санкций против РФ. По данным Politico, санкции будут ограничивать покупку ЕС российского СПГ. Вероятно, что в 2025-2026 гг. ЕС сможет снизить покупки у России СПГ по мере того, как в США будут запускаться новые СПГ-проекты.

Некоторые американские СПГ-проекты переносят сроки запуска

При этом некоторые СПГ-проекты переносят сроки ввода в эксплуатацию. Например, запуск Golden Pass LNG Terminal LLC отложен на три года. Проект включает три линии сжижения по 6 млн т/год, запуск первой линии изначально планировался в середине 2025 г. Для сравнения экспорт СПГ в Европу в 2023 г. составил 16.42 млн т в 2023 г., а в 2024 г. может составить 17.45 млн т (+6.3 % г/г).

Вывод

Вероятно, что после марта 2025 г. Новатэк будет проводить перевалку в других портах, кроме европейских, или перевалку с судна на судно, и экспорт СПГ в целом не снизится. Из-за запрета на перевалку СПГ в европейских портах в 2025 г. поставки СПГ по спотовым ценам в ЕС могут сначала вырасти.

Сроки отказа от российского СПГ в ЕС, вероятно, будут зависеть от сроков запуска американских СПГ-проектов (которые планируются в 2025-2026 гг.). По мере того, как в США будут запускаться новые СПГ-проекты ЕС сможет заключить долгосрочные контракты на американский СПГ вместо российского.

Если ЕС снизит закупки российского СПГ, СПГ с проектов Новатэка и Газпрома будет необходимо перенаправить в Азию, что может негативно отразиться на ценах реализации и на рентабельности.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}