#show

«ВОТ ТАКИЕ ПИРОГИ» – СВЕЖИЙ ВЫПУСК УЖЕ НА YOUTUBE

Друзья, на этой неделе рынок нас порадовал ростом, за что ему спасибо👍 Главной темой рынка были нерезиденты и расконвертация расписок, а также отчетности (#RUAL, #RASP, #TATN).

1) В сегодняшнем выпуске мы поговорим про то, что тут поменялось с нерезидентами, и почему эти новости сулят укрепление валюты.

2) Также из рынка сильно выделились 4 бумаги - #POLY, #SPBE, #POSI и #RASP (три из них были в нашем портфеле). Нам удалось на этом заработать, поэтому за последнюю неделю наш портфель дал +4.5% (+26.5% с начала года) - в новом выпуске «Пирогов», мы расскажем чем вызван такой рост, и стоит ли ждать его продолжения.

Пока мы с осторожным оптимизмом продолжаем готовиться к 15 августа, когда часть акций принудительно расконвертируют - очевидно, их начнут продавать, но у рынка было 100500 возможностей к этому подготовиться.

3) На этой неделе мы уже писали пост, про то, куда рекомендуют инвестировать так называемые большие киты, и в этом выпуске мы рассказали о том, что говорит Bridgewater - хедж-фонд, основанный Реем Далио.

4) И четвертая тема выпуска - это бюджет. В июне-июле его показатели показали ухудшение, и это дает нам кое какие подсказки.

Важно❗️Специально для наших подписчиков мы проведём прямой эфир с представителями компании Positive Technologies уже во вторник! 16 августа в 19:00 ждём вас на прямом эфире - https://youtu.be/R4ejlMBR7QY

✍️ Смотрите выпуск, ставьте палец вверх и пишите свои комментарии под видео! За самый оригинальный комментарий по итогам голосования команды IH мы подарим победителю кружку ☕️ с цитатой, которую выбрал один из членов команды IH - всего их более 10 видов:)

«ВОТ ТАКИЕ ПИРОГИ» – СВЕЖИЙ ВЫПУСК УЖЕ НА YOUTUBE

Друзья, на этой неделе рынок нас порадовал ростом, за что ему спасибо👍 Главной темой рынка были нерезиденты и расконвертация расписок, а также отчетности (#RUAL, #RASP, #TATN).

1) В сегодняшнем выпуске мы поговорим про то, что тут поменялось с нерезидентами, и почему эти новости сулят укрепление валюты.

2) Также из рынка сильно выделились 4 бумаги - #POLY, #SPBE, #POSI и #RASP (три из них были в нашем портфеле). Нам удалось на этом заработать, поэтому за последнюю неделю наш портфель дал +4.5% (+26.5% с начала года) - в новом выпуске «Пирогов», мы расскажем чем вызван такой рост, и стоит ли ждать его продолжения.

Пока мы с осторожным оптимизмом продолжаем готовиться к 15 августа, когда часть акций принудительно расконвертируют - очевидно, их начнут продавать, но у рынка было 100500 возможностей к этому подготовиться.

3) На этой неделе мы уже писали пост, про то, куда рекомендуют инвестировать так называемые большие киты, и в этом выпуске мы рассказали о том, что говорит Bridgewater - хедж-фонд, основанный Реем Далио.

4) И четвертая тема выпуска - это бюджет. В июне-июле его показатели показали ухудшение, и это дает нам кое какие подсказки.

Важно❗️Специально для наших подписчиков мы проведём прямой эфир с представителями компании Positive Technologies уже во вторник! 16 августа в 19:00 ждём вас на прямом эфире - https://youtu.be/R4ejlMBR7QY

✍️ Смотрите выпуск, ставьте палец вверх и пишите свои комментарии под видео! За самый оригинальный комментарий по итогам голосования команды IH мы подарим победителю кружку ☕️ с цитатой, которую выбрал один из членов команды IH - всего их более 10 видов:)

YouTube

Рост российских акций #POLY, #SPBE, #POSI и #RASP , новости про нерезидентов, укрепление валюты

Друзья, в этот вторник, 16 августа, мы проведем прямой эфир с представителями компании Positive Technologies - задавайте свои интересующие вопросы, а мы во вторник ответим на них вместе с нашими гостями https://youtu.be/R4ejlMBR7QY

Хотите видеть наши идеи…

Хотите видеть наши идеи…

Топ-3 вещи, о которых поговорим сегодня в #daily

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

{kind=link}

ВОТ ТАКИЕ ПИРОГИ - НОВЫЙ ВЫПУСК НА YOUTUBE

Неделя на фондовом рынке была сонной - и этому есть вполне логичное объяснение. Но это не повод расслаблять.

В этом выпуске мы поговорили про:

•Нефть, где уже известен потолок цен - 60$ . Базово мы уже подсчитали, сколько нефть может стоить через 3-4 месяца

•Российский рынок. Газпром улетел вниз (этот товарищ выплатил дивиденды), банки чувствую себя не очень хорошо, так как они самые чувствительные к любым военным активностям. Акции Полюса скорректировались, а сталевары выросли

В видео я рассказал, какие акции на нашем рынке могут стать ловушкой для инвесторов: выглядят дешево, но не все так просто...

•Про новые налоги (нефтегаз, уголь, удобрения) - какой эффект они окажут на EBITDA компаний?

•Бакс вырос до 65р…Но откатился к 62р - я предупреждал, что так и будет: под дивиденды надо было продать валюту + налоговый период

•И в завершение разбор корп новостей… Что недавние новости #RUAL, #MTSS, #CHMF, #UPRO, #ENRU значат для привлекательности компаний

🕰 И напоминаем, что осталось 2 дня до начала нашего бесплатного марафона для инвесторов. Успейте пройти регистрацию сегодня-завтра, чтобы получиться все материалы. В понедельник уже запуск

https://invest-heroes.ru/peresborka-portfelya

Неделя на фондовом рынке была сонной - и этому есть вполне логичное объяснение. Но это не повод расслаблять.

В этом выпуске мы поговорили про:

•Нефть, где уже известен потолок цен - 60$ . Базово мы уже подсчитали, сколько нефть может стоить через 3-4 месяца

•Российский рынок. Газпром улетел вниз (этот товарищ выплатил дивиденды), банки чувствую себя не очень хорошо, так как они самые чувствительные к любым военным активностям. Акции Полюса скорректировались, а сталевары выросли

В видео я рассказал, какие акции на нашем рынке могут стать ловушкой для инвесторов: выглядят дешево, но не все так просто...

•Про новые налоги (нефтегаз, уголь, удобрения) - какой эффект они окажут на EBITDA компаний?

•Бакс вырос до 65р…Но откатился к 62р - я предупреждал, что так и будет: под дивиденды надо было продать валюту + налоговый период

•И в завершение разбор корп новостей… Что недавние новости #RUAL, #MTSS, #CHMF, #UPRO, #ENRU значат для привлекательности компаний

🕰 И напоминаем, что осталось 2 дня до начала нашего бесплатного марафона для инвесторов. Успейте пройти регистрацию сегодня-завтра, чтобы получиться все материалы. В понедельник уже запуск

https://invest-heroes.ru/peresborka-portfelya

YouTube

Какие акции станут ловушкой для инвестора. Рынок замер: покупаем, продаем или держим?

Регистрация на бесплатный обучающий марафон по ссылке - https://invest-heroes.ru/peresborka-portfelya

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Подписывайтесь…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Подписывайтесь…

Русал: все ли хорошо у компании?

#мысли_аналитика #RUAL

В середине марта Русал отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать свои объемы продаж, однако себестоимость производства сильно выросла. В этом посте кратко осветим основные результаты компании и расскажем почему мы не считаем Русал интересным активом для владения.

Рассмотрим причины почему мы не считаем акции Русала интересными к покупке:

Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г до 2190 $/т. преимущественно за счет увеличения закупок глинозема, а также увеличения затрат на энергетику и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г до $2028 млн. Маржинальность EBITDA по итогам 2022 г. снизилась на 9.6 п.п. до 14.5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8.5 млн т глинозема. В результате спецоперации компания потеряла Николаевский завод (~1.75 млн т в год), а доставка сырья с завода Австралии (Русал владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 г. компания снизила производство глинозема на 28% г/г, до 5.9 млн т. Закупки этого сырья по сравнению с 2021 г. выросли в 5 раз, до ~2.5-2.6 млн т, и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 г. на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 г. составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%. На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

Причина 3. Сниженные дивиденды Норникеля. Русал владеет пакетом Норникеля с долей 26.39%. В 2019-2021 гг. Русал получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения Норникеля с Русалом и значительного увеличения капитальных затрат, мы ожидаем, что компания значительно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции Русала на краткосрочном горизонте (до 1 года).

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика #RUAL

В середине марта Русал отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать свои объемы продаж, однако себестоимость производства сильно выросла. В этом посте кратко осветим основные результаты компании и расскажем почему мы не считаем Русал интересным активом для владения.

Рассмотрим причины почему мы не считаем акции Русала интересными к покупке:

Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г до 2190 $/т. преимущественно за счет увеличения закупок глинозема, а также увеличения затрат на энергетику и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г до $2028 млн. Маржинальность EBITDA по итогам 2022 г. снизилась на 9.6 п.п. до 14.5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8.5 млн т глинозема. В результате спецоперации компания потеряла Николаевский завод (~1.75 млн т в год), а доставка сырья с завода Австралии (Русал владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 г. компания снизила производство глинозема на 28% г/г, до 5.9 млн т. Закупки этого сырья по сравнению с 2021 г. выросли в 5 раз, до ~2.5-2.6 млн т, и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 г. на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 г. составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%. На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

Причина 3. Сниженные дивиденды Норникеля. Русал владеет пакетом Норникеля с долей 26.39%. В 2019-2021 гг. Русал получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения Норникеля с Русалом и значительного увеличения капитальных затрат, мы ожидаем, что компания значительно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции Русала на краткосрочном горизонте (до 1 года).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}

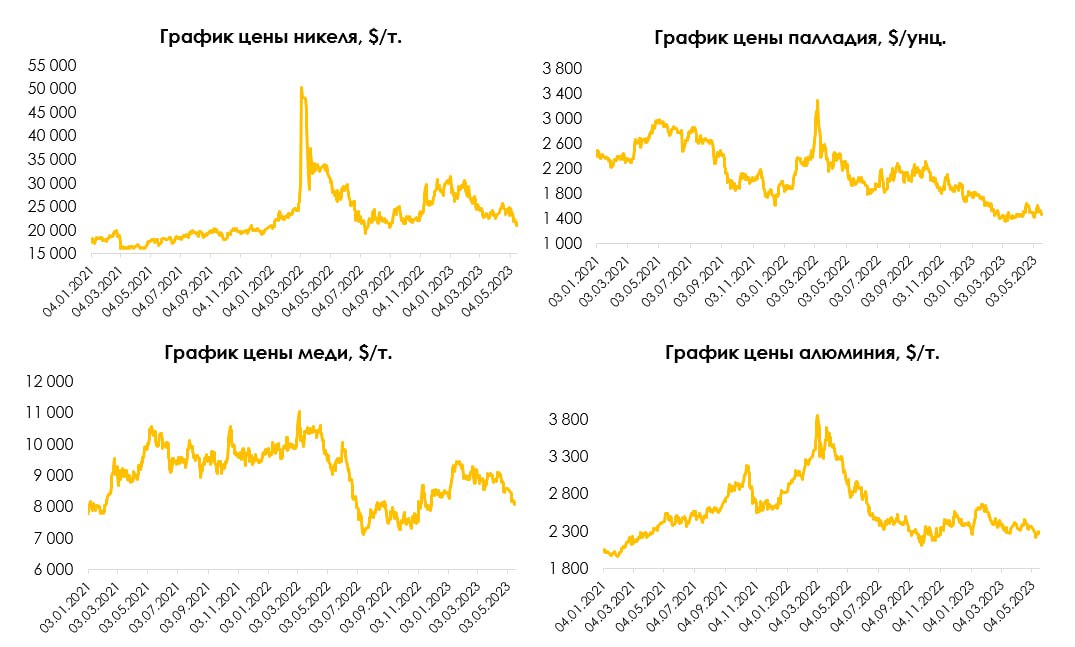

Устойчивый тренд на падение цен промышленных металлов

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Русал: Ожидаемо слабый отчет за 1П 2023

#RUAL

11 августа Русал отчитался о финансовых результатах за 1-е полугодие 2023 г., которые были ожидаемо плохими. Компания продолжает покупать глинозем по завышенным ценам. Удельная себестоимость растет, увеличившись на 13% г/г, до 2297 $/т (текущие цены на алюминий составляют ~2150 $/т).

Высокий курс доллара к рублю поддержит рентабельность компании, но без значительного повышения цен на алюминий финансовые результаты компании продолжат стагнировать. Далее рассмотрим результаты Русала за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты были ожидаемо плохими

👉🏻Выручка снизилась на 16.9% г/г, до $5945 млн. Это обусловлено падением цен реализации алюминия на 26% г/г, до 2500 $/т. При этом увеличение объемов продаж на 10% г/г, до 1935 тыс. т, частично сгладило негативный эффект.

👉🏻EBITDA упала на 84% г/г, до $290 млн, на фоне сильного роста себестоимости, в первую очередь из-за закупок глинозема со значительной премией к рынку (50% и выше). Рентабельность по EBITDA составила 4.9%.

Вероятно, покупки глинозема с премией к рынку продолжат давить на рентабельность компании в обозримом будущем. При этом высокий курс доллара к рублю положительно отразится на результатах компании во 2 полугодии 2023 и в 2024 г. и частично нивелирует этот негативный эффект. По нашим оценкам, пик слабых результатов был пройден в 1-м полугодии 2023 г. (но это с учетом предпосылки о постепенном сокращении премии в ценах покупки глинозема к рыночным ценам до 20-30%).

👉🏻Свободный денежный поток за 1-е полугодие 2023 г. составил -$162 млн против $286 млн годом ранее. Снижение обусловлено слабыми финансовыми результатами компании. Чистый долг на конец 1-го полугодия 2023 г. остался примерно на том же уровне, что и на конец 2022 г. и составил $6289 млн.

Взгляд на компанию

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023 г. и рекомендации Норникеля (Русал владеет крупным пакетом акций Норникеля) не выплачивать дивиденды мы не считаем акции Русала интересными для покупки на горизонте 12 мес.

Акции, вероятно, будут интересны в долгосрочной перспективе, так как мы ожидаем рост цен на алюминий и стабилизацию курса доллара к рублю на высоких отметках. Однако компания уже много лет не делится дивидендами с акционерами. Поэтому для включения бумаги в долгосрочный портфель потенциал роста Русала должен быть заметно выше, чем у голубых фишек (50% и выше). Подписчики нашего сервиса знают актуальную оценку акций Русала.

Марк Пальшин

Senior Analyst

@Palshinmd

#RUAL

11 августа Русал отчитался о финансовых результатах за 1-е полугодие 2023 г., которые были ожидаемо плохими. Компания продолжает покупать глинозем по завышенным ценам. Удельная себестоимость растет, увеличившись на 13% г/г, до 2297 $/т (текущие цены на алюминий составляют ~2150 $/т).

Высокий курс доллара к рублю поддержит рентабельность компании, но без значительного повышения цен на алюминий финансовые результаты компании продолжат стагнировать. Далее рассмотрим результаты Русала за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты были ожидаемо плохими

👉🏻Выручка снизилась на 16.9% г/г, до $5945 млн. Это обусловлено падением цен реализации алюминия на 26% г/г, до 2500 $/т. При этом увеличение объемов продаж на 10% г/г, до 1935 тыс. т, частично сгладило негативный эффект.

👉🏻EBITDA упала на 84% г/г, до $290 млн, на фоне сильного роста себестоимости, в первую очередь из-за закупок глинозема со значительной премией к рынку (50% и выше). Рентабельность по EBITDA составила 4.9%.

Вероятно, покупки глинозема с премией к рынку продолжат давить на рентабельность компании в обозримом будущем. При этом высокий курс доллара к рублю положительно отразится на результатах компании во 2 полугодии 2023 и в 2024 г. и частично нивелирует этот негативный эффект. По нашим оценкам, пик слабых результатов был пройден в 1-м полугодии 2023 г. (но это с учетом предпосылки о постепенном сокращении премии в ценах покупки глинозема к рыночным ценам до 20-30%).

👉🏻Свободный денежный поток за 1-е полугодие 2023 г. составил -$162 млн против $286 млн годом ранее. Снижение обусловлено слабыми финансовыми результатами компании. Чистый долг на конец 1-го полугодия 2023 г. остался примерно на том же уровне, что и на конец 2022 г. и составил $6289 млн.

Взгляд на компанию

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023 г. и рекомендации Норникеля (Русал владеет крупным пакетом акций Норникеля) не выплачивать дивиденды мы не считаем акции Русала интересными для покупки на горизонте 12 мес.

Акции, вероятно, будут интересны в долгосрочной перспективе, так как мы ожидаем рост цен на алюминий и стабилизацию курса доллара к рублю на высоких отметках. Однако компания уже много лет не делится дивидендами с акционерами. Поэтому для включения бумаги в долгосрочный портфель потенциал роста Русала должен быть заметно выше, чем у голубых фишек (50% и выше). Подписчики нашего сервиса знают актуальную оценку акций Русала.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

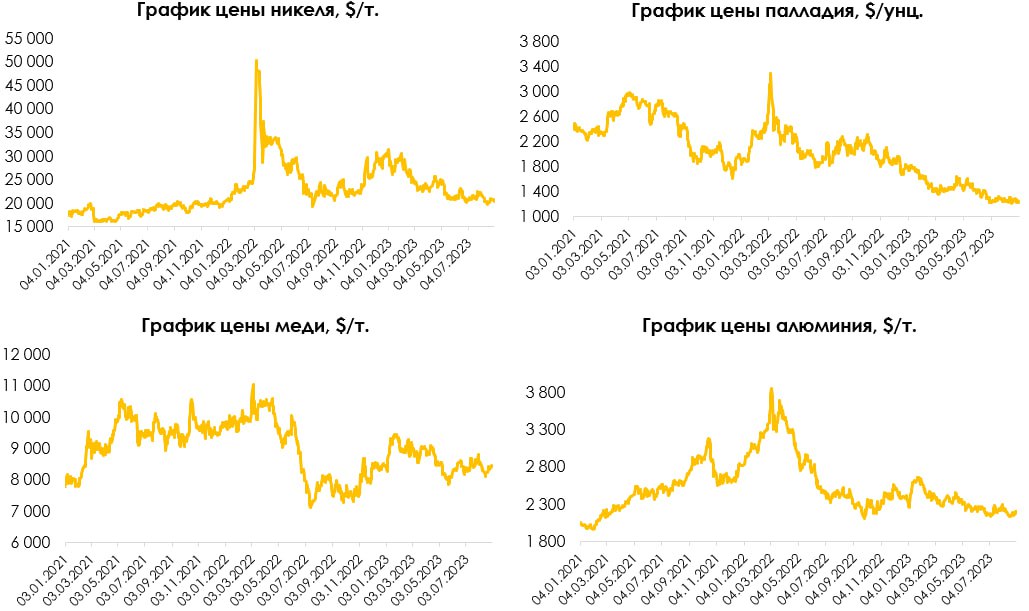

Цены на промышленные металлы продолжают корректироваться

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

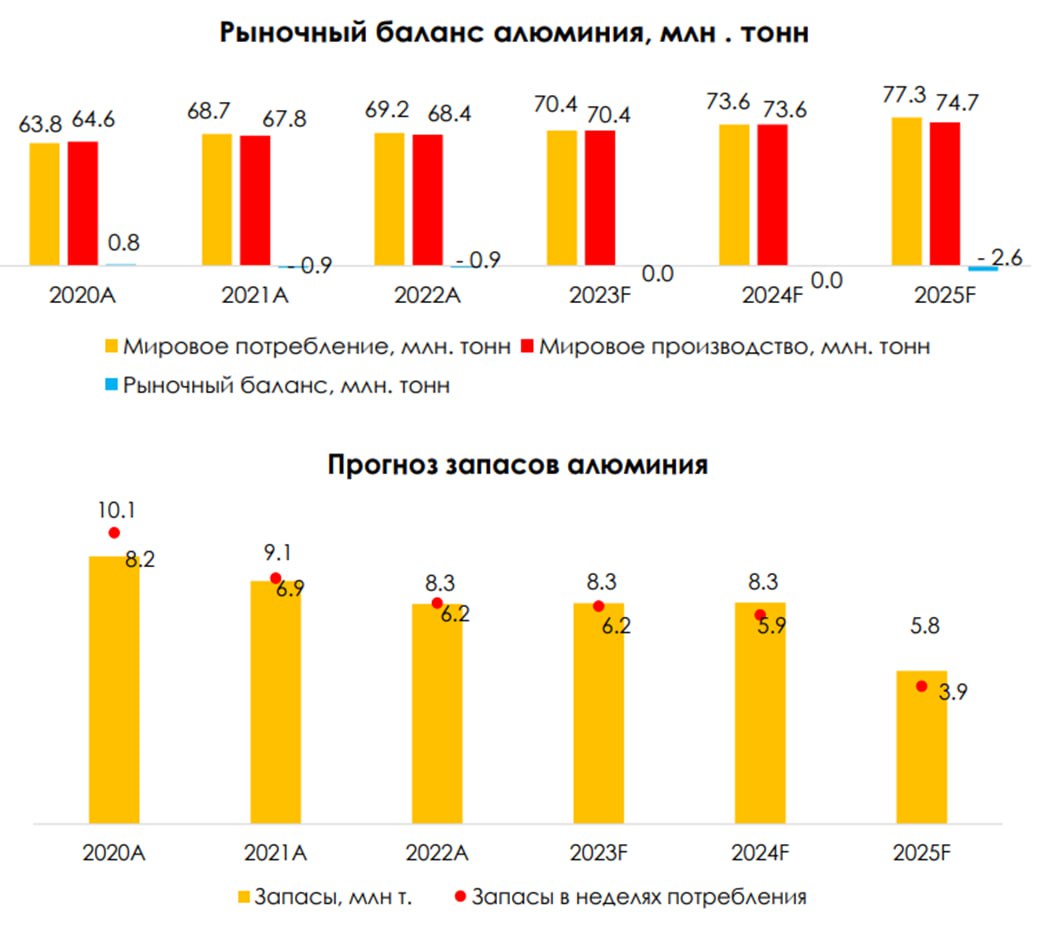

Актуальный взгляд на алюминий и Русал

#RUAL

В этом посте поговорим об основных факторах, влияющих на рынок алюминия, а также дадим актуальный взгляд на Русал (производитель алюминия).

Рынок алюминия в ближайшие 1-2 года будет в балансе

По последним данным (Fitch), спрос на алюминий вне Китая оказался не таким сильным, как ожидалось ранее. В то же время Китай продолжил наращивать производство алюминия высокими темпами.

Это стало возможным благодаря восстановлению мощностей на фоне улучшения энергоснабжения в результате значительного сокращения стоимости электричества и достаточного уровня воды в водохранилищах. За последние 9 мес. производство алюминия в Китае выросло на 3.1% г/г, до 30.9 млн т (+5.3% к 2021 г.).

Исходя из вышеперечисленных факторов, мы ожидаем, что рынок алюминия будет в балансе в 2023-2024 гг., а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного повышения цен на алюминий баланс сместится в сторону дефицита.

Мы ожидаем, что запасы алюминия в 2023-24 гг. будут находится на уровне 6.2 в неделях потребления. Далее, вероятно, запасы будут истощаться без должного роста производства алюминия.

Цены на алюминий, вероятно, вырастут в 2024, но уже не так сильно, как ожидалось ранее

Наш прогноз цен на алюминий строится на основании кривой себестоимости производителей с учетом добавления маржинальности в зависимости от стадии рынка (профицит/дефицит/баланс).

Мы проанализировали исторические периоды и выявили, что в условиях дефицита маржинальность производителей алюминия на 80%-ном перцентиле составляет 30-50%, а когда рынок находился в балансе — 5-25%. Сейчас мы ожидаем, что рынок алюминия в ближайшие 1-2 года будет находиться в балансе или легком профиците, поэтому для прогнозирования цен закладываем 15%-ную маржинальность для компаний, которые находятся на 80%-ном перцентиле кривой себестоимости. Это, по нашим оценкам, соответствует ценам ~2500 $/т. (прогноз на конец 2024 г.).

Актуальный взгляд на Русал

С момента нашего последнего поста мы пересмотрели взгляд на компанию с нейтрального на негативный.

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы не считаем акции Русала интересными для покупки.

Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля будут значительно ниже, чем в 2020-21 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.). Финансовое положение компании с учетом невысоких цен на алюминий, высокой долговой нагрузки и низких дивидендов от Норникеля нельзя назвать стабильным.

Марк Пальшин

Senior Analyst

@Palshinmd

#RUAL

В этом посте поговорим об основных факторах, влияющих на рынок алюминия, а также дадим актуальный взгляд на Русал (производитель алюминия).

Рынок алюминия в ближайшие 1-2 года будет в балансе

По последним данным (Fitch), спрос на алюминий вне Китая оказался не таким сильным, как ожидалось ранее. В то же время Китай продолжил наращивать производство алюминия высокими темпами.

Это стало возможным благодаря восстановлению мощностей на фоне улучшения энергоснабжения в результате значительного сокращения стоимости электричества и достаточного уровня воды в водохранилищах. За последние 9 мес. производство алюминия в Китае выросло на 3.1% г/г, до 30.9 млн т (+5.3% к 2021 г.).

Исходя из вышеперечисленных факторов, мы ожидаем, что рынок алюминия будет в балансе в 2023-2024 гг., а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного повышения цен на алюминий баланс сместится в сторону дефицита.

Мы ожидаем, что запасы алюминия в 2023-24 гг. будут находится на уровне 6.2 в неделях потребления. Далее, вероятно, запасы будут истощаться без должного роста производства алюминия.

Цены на алюминий, вероятно, вырастут в 2024, но уже не так сильно, как ожидалось ранее

Наш прогноз цен на алюминий строится на основании кривой себестоимости производителей с учетом добавления маржинальности в зависимости от стадии рынка (профицит/дефицит/баланс).

Мы проанализировали исторические периоды и выявили, что в условиях дефицита маржинальность производителей алюминия на 80%-ном перцентиле составляет 30-50%, а когда рынок находился в балансе — 5-25%. Сейчас мы ожидаем, что рынок алюминия в ближайшие 1-2 года будет находиться в балансе или легком профиците, поэтому для прогнозирования цен закладываем 15%-ную маржинальность для компаний, которые находятся на 80%-ном перцентиле кривой себестоимости. Это, по нашим оценкам, соответствует ценам ~2500 $/т. (прогноз на конец 2024 г.).

Актуальный взгляд на Русал

С момента нашего последнего поста мы пересмотрели взгляд на компанию с нейтрального на негативный.

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы не считаем акции Русала интересными для покупки.

Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля будут значительно ниже, чем в 2020-21 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.). Финансовое положение компании с учетом невысоких цен на алюминий, высокой долговой нагрузки и низких дивидендов от Норникеля нельзя назвать стабильным.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Санкции на поставку меди, никеля и алюминия

#RUAL #GMKN

В прошлую пятницу Великобритания и США ввели запрет на импорт российского алюминия, меди и никеля. В этом посте рассмотрим, как санкции повлияют на Норникель и Русал, а также дадим актуальный взгляд на компании.

Запрет на поставку металлов

Великобритания и США ввели запрет на поставку российского алюминия, меди и никеля, а также на торговлю этими металлами на своих биржах (CME - Чикагской товарной бирже и LME - Лондонской бирже металлов). На этом фоне сегодня растут цены на металлы (+2.5-3% на алюминий и никель и +1-1.5% на медь).

Мы не считаем, что запрет на поставку металлов окажет сильное влияние на финансовые результаты компаний. Компании уже давно были готовы к санкциям. Мы считаем, что в результате введения таких санкций станет дороже логистика и добавятся незначительные дисконты в ценах реализации к мировым ценам. Также мы не ожидаем, что в результате санкций цены на пром. металлы сильно вырастут.

Русал (производитель алюминия) уже прокомментировал, что санкции не повлияют на возможность поставок алюминия, поскольку не затрагивают глобальные логистические решения компании. При этом LME признает, что значительная часть рынка по-прежнему готова принимать поставки российского алюминия.

Что касается Норникеля (производитель меди и никеля, а также палладия и платины, 90% выручки приходится на медь, никель и палладий), компания уже в прошлом году переориентировала большую часть своих продаж через Китай (Шанхайская товарная биржа). Также отметим, что большая часть объемов металлов (~90-95%) заранее контрактуется. Поэтому мы не ожидаем, что санкции смогут значительно повлиять на финансовые результаты Норникеля и Русала.

Актуальный взгляд на компании

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы сохраняем негативный взгляд на Русал. Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (4.80-1.05 руб. против 16.0-27.0 руб. в 2020-21 гг.). Вышеописанные факторы делают компанию опасной для инвестиций.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за значительного снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию в 2024 г. относительно цен 2022 г., а также сниженных производственных показателей.

Марк Пальшин

Senior Analyst

@Palshinmd

#RUAL #GMKN

В прошлую пятницу Великобритания и США ввели запрет на импорт российского алюминия, меди и никеля. В этом посте рассмотрим, как санкции повлияют на Норникель и Русал, а также дадим актуальный взгляд на компании.

Запрет на поставку металлов

Великобритания и США ввели запрет на поставку российского алюминия, меди и никеля, а также на торговлю этими металлами на своих биржах (CME - Чикагской товарной бирже и LME - Лондонской бирже металлов). На этом фоне сегодня растут цены на металлы (+2.5-3% на алюминий и никель и +1-1.5% на медь).

Мы не считаем, что запрет на поставку металлов окажет сильное влияние на финансовые результаты компаний. Компании уже давно были готовы к санкциям. Мы считаем, что в результате введения таких санкций станет дороже логистика и добавятся незначительные дисконты в ценах реализации к мировым ценам. Также мы не ожидаем, что в результате санкций цены на пром. металлы сильно вырастут.

Русал (производитель алюминия) уже прокомментировал, что санкции не повлияют на возможность поставок алюминия, поскольку не затрагивают глобальные логистические решения компании. При этом LME признает, что значительная часть рынка по-прежнему готова принимать поставки российского алюминия.

Что касается Норникеля (производитель меди и никеля, а также палладия и платины, 90% выручки приходится на медь, никель и палладий), компания уже в прошлом году переориентировала большую часть своих продаж через Китай (Шанхайская товарная биржа). Также отметим, что большая часть объемов металлов (~90-95%) заранее контрактуется. Поэтому мы не ожидаем, что санкции смогут значительно повлиять на финансовые результаты Норникеля и Русала.

Актуальный взгляд на компании

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы сохраняем негативный взгляд на Русал. Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (4.80-1.05 руб. против 16.0-27.0 руб. в 2020-21 гг.). Вышеописанные факторы делают компанию опасной для инвестиций.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за значительного снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию в 2024 г. относительно цен 2022 г., а также сниженных производственных показателей.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}