#daily

#мысли_управляющего

НОРМ. ВСЕ НОРМ

Как мы видим, на рынках акций продолжается неторопливое копошение:

- в США заговорили о том, что может и не быть нового снижения (мы в это слабо верим) на фоне снижение инфляции

- в России все расконвертации и другие плюшки с нерезидентами пока не убивают рынок, и он нормально растет. Растет большинство бумаг. Примечательно, что по автоматической расконвертации все ещё и не началось, а займет 2-3 недели

В сложившихся условиях инвесторам стоит обратить внимание на микро - т..е не судьбы рынков, а результаты и оценки отдельных компаний. Вот, что зацепило мой взгляд:

1) Apple (#AAPL) очень переоценен: компания торгуется по EV/EBITDA > 18.5x при том, что темп роста доходов компании по прогнозам не превысит 6-10% в год в ближайшие годы

2) у ЛУКОЙЛ (#LKOH) FCF yield такой мощный (25-30% FTM), что это может быть супер дивфишка. Несмотря на все обстоятельства (крепкий рубль, дисконт к нефти)

3) отчитывается Позитив #POSI - и было такое ралли перед этим событием, что почти выполнена наша актуальная целевая цена = 1350Р за акцию. Будем ее пересматривать по итогам отчетности и общения с компанией завтра

4) Мосбиржа #MOEX забыта инвесторами, хотя по нашим прогнозам EV/EBITDA биржи даже с учетом падения оборотов = 2.2-2.7х в 2022-2023 годах

5) Распадская, РУСАЛ отчитываются неожиданно хуже: по промышленным компаниям виден мощный непредвиденный рост издержек. Возможно, что будут такие же проблемы и с Мечелом

Т.к. скоро налоговый период, а торговый баланс сохранил профицит, неопределенной остается судьба рубля... хотя судя по всему отток капитала перекрывает избыток экспортной выручки. Поэтому судьба доллара до конца августа остается для меня котом в мешке😇 - пытаюсь разобрать эту ситуацию.

В общем, нет идей - пойдем с бубей) будем играть от фундаментала и не давить на газ в пол, пока нет ясности по доллару и продолжает проливаться нефть) Ранее мы хорошо заработали, и теперь самое время присмотреться к свежим трендам

MACRO CHANGES - SO, FOCUS ON MICRO AND VALUATIONS

#мысли_управляющего

НОРМ. ВСЕ НОРМ

Как мы видим, на рынках акций продолжается неторопливое копошение:

- в США заговорили о том, что может и не быть нового снижения (мы в это слабо верим) на фоне снижение инфляции

- в России все расконвертации и другие плюшки с нерезидентами пока не убивают рынок, и он нормально растет. Растет большинство бумаг. Примечательно, что по автоматической расконвертации все ещё и не началось, а займет 2-3 недели

В сложившихся условиях инвесторам стоит обратить внимание на микро - т..е не судьбы рынков, а результаты и оценки отдельных компаний. Вот, что зацепило мой взгляд:

1) Apple (#AAPL) очень переоценен: компания торгуется по EV/EBITDA > 18.5x при том, что темп роста доходов компании по прогнозам не превысит 6-10% в год в ближайшие годы

2) у ЛУКОЙЛ (#LKOH) FCF yield такой мощный (25-30% FTM), что это может быть супер дивфишка. Несмотря на все обстоятельства (крепкий рубль, дисконт к нефти)

3) отчитывается Позитив #POSI - и было такое ралли перед этим событием, что почти выполнена наша актуальная целевая цена = 1350Р за акцию. Будем ее пересматривать по итогам отчетности и общения с компанией завтра

4) Мосбиржа #MOEX забыта инвесторами, хотя по нашим прогнозам EV/EBITDA биржи даже с учетом падения оборотов = 2.2-2.7х в 2022-2023 годах

5) Распадская, РУСАЛ отчитываются неожиданно хуже: по промышленным компаниям виден мощный непредвиденный рост издержек. Возможно, что будут такие же проблемы и с Мечелом

Т.к. скоро налоговый период, а торговый баланс сохранил профицит, неопределенной остается судьба рубля... хотя судя по всему отток капитала перекрывает избыток экспортной выручки. Поэтому судьба доллара до конца августа остается для меня котом в мешке😇 - пытаюсь разобрать эту ситуацию.

В общем, нет идей - пойдем с бубей) будем играть от фундаментала и не давить на газ в пол, пока нет ясности по доллару и продолжает проливаться нефть) Ранее мы хорошо заработали, и теперь самое время присмотреться к свежим трендам

MACRO CHANGES - SO, FOCUS ON MICRO AND VALUATIONS

Invest Heroes

Всем привет, сегодня в #daily поговорим про актуальные вещи на рынке: 1. Самая горящая тема - замещающиеся облигации. Я думаю, что не все в курсе, но сейчас можно купить облигации Газпрома или других топовых эмитентов с доходностью чуть ли не 8% годовых…

#MOEX

#timestamp

МОСБИРЖА НЕ ДАЛА ДИВИДЕНДЫ

Интересно. Компания не платит, т.к. у нее сохраняются повышенные требования к обеспечению позиций - иными словами, кэш генерится, но по требованиям регулятора нужно больше обеспечения.

🤷♂️ Значит, выплаты будут в будущих периодах.. причем если требования к обеспечению снизятся, то компания может дать инвесторам сразу много денег.. но пока на квартальчик мы можем забыть об этой истории

#timestamp

МОСБИРЖА НЕ ДАЛА ДИВИДЕНДЫ

Интересно. Компания не платит, т.к. у нее сохраняются повышенные требования к обеспечению позиций - иными словами, кэш генерится, но по требованиям регулятора нужно больше обеспечения.

🤷♂️ Значит, выплаты будут в будущих периодах.. причем если требования к обеспечению снизятся, то компания может дать инвесторам сразу много денег.. но пока на квартальчик мы можем забыть об этой истории

#MOEX

Почему Мосбиржа не платит дивиденды сейчас и когда начнет?

Мосбиржа является стабильной голубой фишкой, приносившей инвесторам 6-9% дивидендной доходности в 2017-2020 гг. По итогам 2021 г. компания отменила выплату.

Бизнес Мосбиржи генерирует высокий денежный поток, несмотря на снижение оборотов торгов из-за блокировки нерезидентов.

Тем не менее компания не возвращается к выплатам, это связано с ее внутренними нормативами. Подробнее о причине, почему Мосбиржа не платит дивиденды и о том, когда начнет, читайте далее в посте

• Невыплата по дивидендам не связана с проблемами с доходами (EBITDA за 9 мес. 2022 выросла на 24% г/г)

После февральских событий доступ к торгам нерезидентов был закрыт, из-за чего снижение объема торгов на бирже составило от 10 до 50% на различных рынках. На этом фоне компания потеряла часть комиссионных доходов.

Но Мосбиржа предпринимает меры по изменению структуры тарифов в пользу поставщиков ликвидности (маркетмейкеров), то есть снижает для них комиссию и повышает для других участников торгов. Такая мера реализована на рынках акций, валютном и рынке деривативов, что успешно позволяет компенсировать падение объемов торгов (к примеру, комиссионные доходы на рынке деривативов за 3 кв. 2022 снизились всего на 15% г/г, по сравнению с падением объемов на 41% г/г).

• Дивиденды не выплачиваются из-за высоких клиентских остатков на счетах НКЦ, что приводит к нарушению внутренних нормативов по капиталу

После различных ограничений на переводы, расчеты и взаимодействие с иностранными финансовыми контрагентами многие банки стали хранить валютные сбережения в НКЦ. В том числе средства полученные от расчетов за нефть и газ.

Большинство этих денег было конвертировано в юань, и на счетах НКЦ образовалось огромное количество клиентских остатков. Насколько именно выросли остатки, Мосбиржа не раскрывает (по требованию ЦБ), но по последним данным на 1 кв. 2022 клиентские остатки выросли в 3.2 раза по сравнению с концом 2021 года. Из-за такого роста остатков капитала НКЦ недостаточно для соответствия внутренним нормативам, поэтому компания отменила выплату.

• По нашим расчетам, выплата дивидендов может быть возобновлена не ранее конца 2023 года

Доля чистой прибыли НКЦ в структуре общей прибыли группы составляет около 70% (2019-2020 гг.), где практически все процентные доходы группы идут через НКЦ. С резким ростом остатков Мосбиржа получает высокие процентные доходы (но не со всего объема остатков, так как валютные средства не удается размещать по соответствующим ставкам в полной мере).

В итоге по накопленной чистой прибыли в НКЦ мы считаем, что внутренние нормативы капитала придут в норму не ранее конца 2023 г. при относительной нормализации остатков и без изменений в регулировании от ЦБ. При этом компания будет накапливать доходы внутри группы, которые в будущем могли бы пойти на расширение, M&A или дополнительные дивиденды.

Alekper Mamedov

Senior Analyst

@Alekper_Mamedov

Почему Мосбиржа не платит дивиденды сейчас и когда начнет?

Мосбиржа является стабильной голубой фишкой, приносившей инвесторам 6-9% дивидендной доходности в 2017-2020 гг. По итогам 2021 г. компания отменила выплату.

Бизнес Мосбиржи генерирует высокий денежный поток, несмотря на снижение оборотов торгов из-за блокировки нерезидентов.

Тем не менее компания не возвращается к выплатам, это связано с ее внутренними нормативами. Подробнее о причине, почему Мосбиржа не платит дивиденды и о том, когда начнет, читайте далее в посте

• Невыплата по дивидендам не связана с проблемами с доходами (EBITDA за 9 мес. 2022 выросла на 24% г/г)

После февральских событий доступ к торгам нерезидентов был закрыт, из-за чего снижение объема торгов на бирже составило от 10 до 50% на различных рынках. На этом фоне компания потеряла часть комиссионных доходов.

Но Мосбиржа предпринимает меры по изменению структуры тарифов в пользу поставщиков ликвидности (маркетмейкеров), то есть снижает для них комиссию и повышает для других участников торгов. Такая мера реализована на рынках акций, валютном и рынке деривативов, что успешно позволяет компенсировать падение объемов торгов (к примеру, комиссионные доходы на рынке деривативов за 3 кв. 2022 снизились всего на 15% г/г, по сравнению с падением объемов на 41% г/г).

• Дивиденды не выплачиваются из-за высоких клиентских остатков на счетах НКЦ, что приводит к нарушению внутренних нормативов по капиталу

После различных ограничений на переводы, расчеты и взаимодействие с иностранными финансовыми контрагентами многие банки стали хранить валютные сбережения в НКЦ. В том числе средства полученные от расчетов за нефть и газ.

Большинство этих денег было конвертировано в юань, и на счетах НКЦ образовалось огромное количество клиентских остатков. Насколько именно выросли остатки, Мосбиржа не раскрывает (по требованию ЦБ), но по последним данным на 1 кв. 2022 клиентские остатки выросли в 3.2 раза по сравнению с концом 2021 года. Из-за такого роста остатков капитала НКЦ недостаточно для соответствия внутренним нормативам, поэтому компания отменила выплату.

• По нашим расчетам, выплата дивидендов может быть возобновлена не ранее конца 2023 года

Доля чистой прибыли НКЦ в структуре общей прибыли группы составляет около 70% (2019-2020 гг.), где практически все процентные доходы группы идут через НКЦ. С резким ростом остатков Мосбиржа получает высокие процентные доходы (но не со всего объема остатков, так как валютные средства не удается размещать по соответствующим ставкам в полной мере).

В итоге по накопленной чистой прибыли в НКЦ мы считаем, что внутренние нормативы капитала придут в норму не ранее конца 2023 г. при относительной нормализации остатков и без изменений в регулировании от ЦБ. При этом компания будет накапливать доходы внутри группы, которые в будущем могли бы пойти на расширение, M&A или дополнительные дивиденды.

Alekper Mamedov

Senior Analyst

@Alekper_Mamedov

Мосбиржа: на самом деле даже маленькие дивиденды — это хорошо

#MOEX

10 марта СД Мосбиржи рекомендовал направить на дивиденды по итогам 2022 года 30% чистой прибыли, при том что дивидендная политика предполагает коэффициент выплат не менее 60%. Рынок отреагировал на рекомендацию СД негативом. Мы не ждали, что Мосбиржа заплатит даже небольшой дивиденд, и объясняли в своем предыдущем посте, от чего зависят дивиденды компании и почему она не платила их весь прошлый год.

В этом посте мы рассмотрим, почему возвращение даже к низким дивидендам - это на самом деле хороший знак.

— На ожидании рекомендации СД Мосбиржа росла, но рекомендуемый размер дивиденда вызвал негатив

На позитивных ожиданиях меньше чем за месяц Мосбиржа выросла на 20% (против +5.9% индекса). Ожидания аналитиков были от 6.4 руб. до 14 руб. на акцию, при этом прогноз по минимальному распределению был 40% от чистой прибыли. На объявлении 4.8 руб. дивидендов на акцию 10 марта Мосбиржа потеряла ~4% и еще ~3.5% на сегодняшнюю дату.

— Выплата дивидендов сигнализирует о нормализации остатков на счетах, повышении нормативов или готовности к обходу нормативов

Как мы раскрывали в прошлом посте, ключевой причиной приостановки выплат дивидендов являются высокие остатки на счетах НКЦ (которые получены от новой схемы расчетов за нефтегазовые доходы). Резко возросшие остатки (по последним раскрытым данным выросли с 0.8 трлн руб. до 3.4 трлн руб. за 1 кв. 2022 г.) повысили необходимый капитал в НКЦ. Поэтому распределение прибылей стало недоступным, несмотря на высокие процентные доходы в том числе с этих остатков. В итоге Мосбиржа смогла направить 30% от чистой прибыли на дивиденды, возможно, сигнализируя о том, что нормативы капитала в НКЦ нормализовались с помощью накопленных доходов/уменьшения остатков.

— Мосбиржа также объявила, что планирует объявить новую дивидендную политику до 3 кв. 2023 года.

Мы полагаем, что изменения политики как раз могут учитывать тонкости по коэффициентам резервирования капитала для таких остатков или же снизить порог для коэфициента распределения выплат (к примеру снизить до минимального 30% от чистой прибыли).

Вывод: даже если в новой дивидендной политике снизится коэффициент распределения, и выплаты будут на минимальном уровне, то это опять будет означать повышенные остатки на счетах, на которые Мосбиржа может получать сверхдоходы. Если новая политика будет обходить эти нормативы, то распределение выплат может вернуться на прежний уровень, и мы увидим хорошую дивидендную доходность.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#MOEX

10 марта СД Мосбиржи рекомендовал направить на дивиденды по итогам 2022 года 30% чистой прибыли, при том что дивидендная политика предполагает коэффициент выплат не менее 60%. Рынок отреагировал на рекомендацию СД негативом. Мы не ждали, что Мосбиржа заплатит даже небольшой дивиденд, и объясняли в своем предыдущем посте, от чего зависят дивиденды компании и почему она не платила их весь прошлый год.

В этом посте мы рассмотрим, почему возвращение даже к низким дивидендам - это на самом деле хороший знак.

— На ожидании рекомендации СД Мосбиржа росла, но рекомендуемый размер дивиденда вызвал негатив

На позитивных ожиданиях меньше чем за месяц Мосбиржа выросла на 20% (против +5.9% индекса). Ожидания аналитиков были от 6.4 руб. до 14 руб. на акцию, при этом прогноз по минимальному распределению был 40% от чистой прибыли. На объявлении 4.8 руб. дивидендов на акцию 10 марта Мосбиржа потеряла ~4% и еще ~3.5% на сегодняшнюю дату.

— Выплата дивидендов сигнализирует о нормализации остатков на счетах, повышении нормативов или готовности к обходу нормативов

Как мы раскрывали в прошлом посте, ключевой причиной приостановки выплат дивидендов являются высокие остатки на счетах НКЦ (которые получены от новой схемы расчетов за нефтегазовые доходы). Резко возросшие остатки (по последним раскрытым данным выросли с 0.8 трлн руб. до 3.4 трлн руб. за 1 кв. 2022 г.) повысили необходимый капитал в НКЦ. Поэтому распределение прибылей стало недоступным, несмотря на высокие процентные доходы в том числе с этих остатков. В итоге Мосбиржа смогла направить 30% от чистой прибыли на дивиденды, возможно, сигнализируя о том, что нормативы капитала в НКЦ нормализовались с помощью накопленных доходов/уменьшения остатков.

— Мосбиржа также объявила, что планирует объявить новую дивидендную политику до 3 кв. 2023 года.

Мы полагаем, что изменения политики как раз могут учитывать тонкости по коэффициентам резервирования капитала для таких остатков или же снизить порог для коэфициента распределения выплат (к примеру снизить до минимального 30% от чистой прибыли).

Вывод: даже если в новой дивидендной политике снизится коэффициент распределения, и выплаты будут на минимальном уровне, то это опять будет означать повышенные остатки на счетах, на которые Мосбиржа может получать сверхдоходы. Если новая политика будет обходить эти нормативы, то распределение выплат может вернуться на прежний уровень, и мы увидим хорошую дивидендную доходность.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

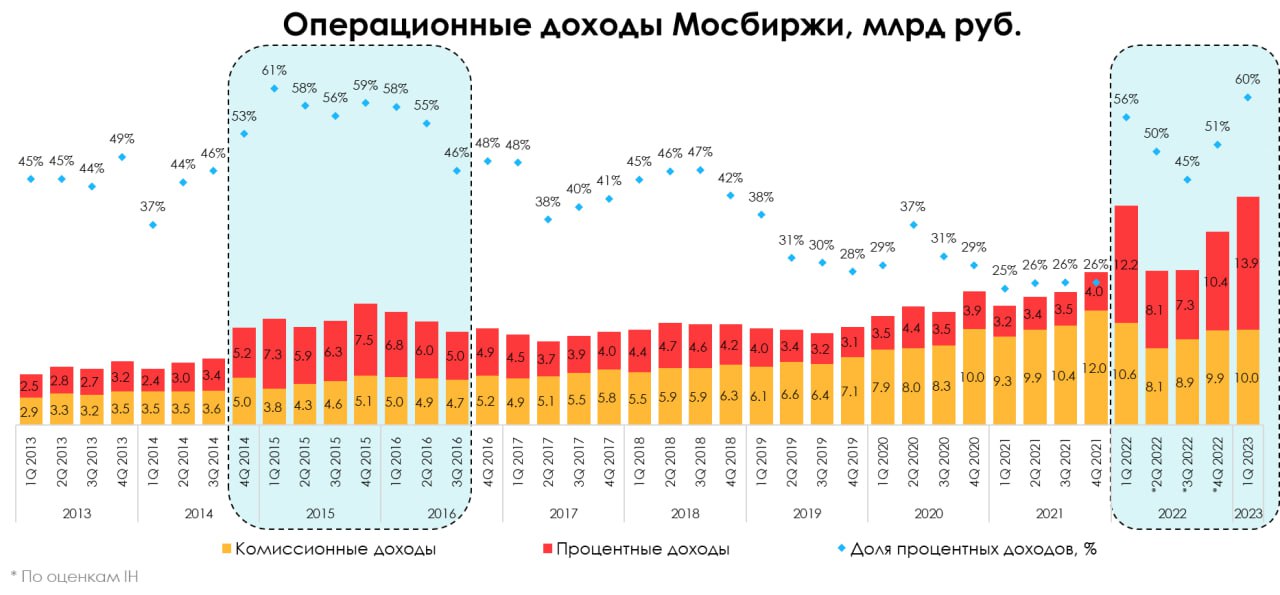

Как долго процентные доходы Мосбиржи будут выше комиссионных? [1/2]

#MOEX

22 мая Мосбиржа отчиталась по итогам 1 кв. 2023 года. Операционные доходы группы составили 23 млрд руб. (+7% г/г) и были выше наших ожиданий и прогноза консенсуса. Расхождение было преимущественно из-за,более высоких процентных доходов, и сейчас их доля составила 60% в составе общих операционных доходов. Обычно большую долю Мосбирже приносили комиссионные доходы. Почему это изменилось и на чем компания будет зарабатывать в ближайший год - разберем в этой серии постов.

— Драйверы комиссионных доходов: объем и тариф

Для начала поймем, как формируются комиссионные доходы. Основным источником комиссионных доходов Мосбиржи является плата за сделку на финансовых рынках. Брокеры, банки и другие участники платят комиссию группе по определенному тарифу. Следовательно, ключевыми драйверами этих доходов являются объем торгов и размер комиссии.

— Комиссионные доходы могут стагнировать несколько лет

Объем торгов в среднем рос на 10% ежегодно с 2013 по 2022 гг. с колебаниями от -7% до 26% г/г внутри периода. При этом, в 2022 году общий объем торгов снизился на 6% и на 17-51% на самых рентабельных рынках (валютный, рынок ценных бумаг и деривативов). Причина - уход нерезидентов. В ближайшем будущем возвращения потерянных объемов ждать не стоит, так как геополитическая напряженность сохраняется и торговля для нерезидентов по-прежнему запрещена. Но потерю объемов Мосбиржа компенсировала повышением тарифов. В итоге при текущих вводных получается, что комиссионные доходы могут стагнировать на протяжении нескольких лет.

— Процентные доходы формируются за счет инвестиционного портфеля и клиентских средств

Процентные доходы компания получает за счет нескольких основных источников: инвестиционного портфеля и размещения клиентских средств на счетах. Доход с инвестиционного портфеля довольно стабилен и состоит он из облигаций голубых фишек рынка РФ, ОФЗ и прочих надежных инструментов. Его доход сравнительно стабилен и колеблется в диапазоне от 2.0 до 2.6 млрд руб. в год за последние три года.

— Процентные доходы с клиентских остатков растут в моменты неопределенности

Доходы с клиентских остатков являются самой волатильной частью процентных доходов. Они зависят от объема клиентских средств и в больше степени, чем инвестиционный портфель, от процентных ставок. Как объем остатков, так и процентные ставки показывают наибольшую волатильность в периоды кризисов и неопределенности. Первый компонент растет, поскольку брокера, банки и другие участники рынка в моменты неопределенности заводят средства на счета Мосбиржи. К примеру, в кризис 2014-15 гг. объем денежных средств на кор. счетах и счетах с ЦБ Мосбиржи вырос на 140% г/г до 1.2 трлн руб. в 1 кв. 2015 года. Через год объем этих средств снизился на 40%.

Второй компонент в виде процентных ставок (в основном с рынка межбанковского кредитования) также зачастую растет с ростом неопределенности на рынке для контроля инфляции. В итоге на повышенном объеме денежных средств и при высоких процентных ставках (максимально ключевая ставка выросла с 10.5% до 17% в 2015 году) Мосбиржа смогла сгенерировать 27 млрд руб. процентных доходов (+93% г/г).

Мы разобрали, из чего складываются доходы компании, в следующей части посмотрим, какие процентные доходы можно ожидать в 2023 г., и продолжат ли они быть выше комиссионных.

#MOEX

22 мая Мосбиржа отчиталась по итогам 1 кв. 2023 года. Операционные доходы группы составили 23 млрд руб. (+7% г/г) и были выше наших ожиданий и прогноза консенсуса. Расхождение было преимущественно из-за,более высоких процентных доходов, и сейчас их доля составила 60% в составе общих операционных доходов. Обычно большую долю Мосбирже приносили комиссионные доходы. Почему это изменилось и на чем компания будет зарабатывать в ближайший год - разберем в этой серии постов.

— Драйверы комиссионных доходов: объем и тариф

Для начала поймем, как формируются комиссионные доходы. Основным источником комиссионных доходов Мосбиржи является плата за сделку на финансовых рынках. Брокеры, банки и другие участники платят комиссию группе по определенному тарифу. Следовательно, ключевыми драйверами этих доходов являются объем торгов и размер комиссии.

— Комиссионные доходы могут стагнировать несколько лет

Объем торгов в среднем рос на 10% ежегодно с 2013 по 2022 гг. с колебаниями от -7% до 26% г/г внутри периода. При этом, в 2022 году общий объем торгов снизился на 6% и на 17-51% на самых рентабельных рынках (валютный, рынок ценных бумаг и деривативов). Причина - уход нерезидентов. В ближайшем будущем возвращения потерянных объемов ждать не стоит, так как геополитическая напряженность сохраняется и торговля для нерезидентов по-прежнему запрещена. Но потерю объемов Мосбиржа компенсировала повышением тарифов. В итоге при текущих вводных получается, что комиссионные доходы могут стагнировать на протяжении нескольких лет.

— Процентные доходы формируются за счет инвестиционного портфеля и клиентских средств

Процентные доходы компания получает за счет нескольких основных источников: инвестиционного портфеля и размещения клиентских средств на счетах. Доход с инвестиционного портфеля довольно стабилен и состоит он из облигаций голубых фишек рынка РФ, ОФЗ и прочих надежных инструментов. Его доход сравнительно стабилен и колеблется в диапазоне от 2.0 до 2.6 млрд руб. в год за последние три года.

— Процентные доходы с клиентских остатков растут в моменты неопределенности

Доходы с клиентских остатков являются самой волатильной частью процентных доходов. Они зависят от объема клиентских средств и в больше степени, чем инвестиционный портфель, от процентных ставок. Как объем остатков, так и процентные ставки показывают наибольшую волатильность в периоды кризисов и неопределенности. Первый компонент растет, поскольку брокера, банки и другие участники рынка в моменты неопределенности заводят средства на счета Мосбиржи. К примеру, в кризис 2014-15 гг. объем денежных средств на кор. счетах и счетах с ЦБ Мосбиржи вырос на 140% г/г до 1.2 трлн руб. в 1 кв. 2015 года. Через год объем этих средств снизился на 40%.

Второй компонент в виде процентных ставок (в основном с рынка межбанковского кредитования) также зачастую растет с ростом неопределенности на рынке для контроля инфляции. В итоге на повышенном объеме денежных средств и при высоких процентных ставках (максимально ключевая ставка выросла с 10.5% до 17% в 2015 году) Мосбиржа смогла сгенерировать 27 млрд руб. процентных доходов (+93% г/г).

Мы разобрали, из чего складываются доходы компании, в следующей части посмотрим, какие процентные доходы можно ожидать в 2023 г., и продолжат ли они быть выше комиссионных.

{kind=link}

Как долго процентные доходы Мосбиржи будут выше комиссионных? [2/2]

#MOEX

В то время как комиссионные доходы падали в 2022 г. (смотри здесь) Мосбиржа также зарабатывала доходы с повышенных остатков ден. средств на клиентских счетах и счетах типа "С", что поддерживало общие операционные доходы. Теперь давайте разбираться, что будет с процентными доходами в 2023 г.

— Уйдет часть процентных доходов со счетов типа "С"

Помимо получения дохода с клиентских остатков Мосбиржа получала доходы со счетов типа "С". На эти средства, по нашим оценкам, компания получила около 8.7 млрд руб. в 2022 году (~30% от общего процентного дохода) и ~3.5 млрд руб. (~25% от общего процентного дохода) за 1 кв. 2023 г. Сейчас эти средства переведены в систему АСВ, и с них компания больше не получает дохода.

— В итоге процентные доходы нормализуются, но останутся высокими

Рассмотрим предпосылки на 2023 год, чтобы сделать выводы о вероятной динамике процентных доходов. Процентные ставки с текущих уровней могут вырасти до средних 8.2% с нынешних 7.5% по прогнозу ЦБ. То есть доходность на остатки будет выше, но незначительно. Объем средств на корр. счетах Мосбиржи может остаться на текущем уровне, пока нет сопоставимой альтернативы для расчетов в валюте для банков, поскольку многие зарубежные кор. счета были утеряны. Дополнительные доходы со счетов типа "С" уйдут.

В итоге, мы ждем, что процентные доходы нормализуются до уровня комиссионных доходов, но останутся высокими по сравнению с динамикой докризисных периодов. А темпы роста общих операционных доходов г/г будут ниже 2022 года.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#MOEX

В то время как комиссионные доходы падали в 2022 г. (смотри здесь) Мосбиржа также зарабатывала доходы с повышенных остатков ден. средств на клиентских счетах и счетах типа "С", что поддерживало общие операционные доходы. Теперь давайте разбираться, что будет с процентными доходами в 2023 г.

— Уйдет часть процентных доходов со счетов типа "С"

Помимо получения дохода с клиентских остатков Мосбиржа получала доходы со счетов типа "С". На эти средства, по нашим оценкам, компания получила около 8.7 млрд руб. в 2022 году (~30% от общего процентного дохода) и ~3.5 млрд руб. (~25% от общего процентного дохода) за 1 кв. 2023 г. Сейчас эти средства переведены в систему АСВ, и с них компания больше не получает дохода.

— В итоге процентные доходы нормализуются, но останутся высокими

Рассмотрим предпосылки на 2023 год, чтобы сделать выводы о вероятной динамике процентных доходов. Процентные ставки с текущих уровней могут вырасти до средних 8.2% с нынешних 7.5% по прогнозу ЦБ. То есть доходность на остатки будет выше, но незначительно. Объем средств на корр. счетах Мосбиржи может остаться на текущем уровне, пока нет сопоставимой альтернативы для расчетов в валюте для банков, поскольку многие зарубежные кор. счета были утеряны. Дополнительные доходы со счетов типа "С" уйдут.

В итоге, мы ждем, что процентные доходы нормализуются до уровня комиссионных доходов, но останутся высокими по сравнению с динамикой докризисных периодов. А темпы роста общих операционных доходов г/г будут ниже 2022 года.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Мосбиржа: как дела у компании [1/2]

#MOEX #special

Недавно Мосбиржа отчиталась по результатам 1 кв. 2024 г., показав уверенный рост. Также в прошлую пятницу прошло заседание ЦБ, риторика которого обозначила возможное повышение ключевой ставки до 18%: Мосбиржа, как известно, является бенефициаром в ситуации высоких ставок, так как зарабатывает с остатков на клиентских счетах. В этой серии постов подробнее поговорим о результатах компании и драйверах будущего роста бизнеса.

Мосбиржа ожидаемо показала сильный результат за 1 квартал

- Комиссионные доходы выросли до 14.5 млрд руб. (+46% г/г). Это стало следствием роста объема торгов на фоне роста оборачиваемости и притока бОльшего числа инвесторов на рынок. При этом, доход вырос сильнее всего оборота площадки (+27% г/г). Сказывается влияние обновленной системы тарифов и, как отмечает менеджмент, произошло увеличение торгов более прибыльными для Мосбиржи инструментами (суммарно, растет эффективная комиссионная ставка);

- Процентные доходы увеличились до 19.4 млрд руб. (+47% г/г). Основной рост пришелся на «процентные доходы по денежным средствам и их эквивалентам» (18.9 млрд руб., +66% г/г). Как раз в этой части бизнеса и проявляется эффект от сохранения высоких ставок, так как клиентские остатки, по сути, размещаются на денежном рынке и приносят сопоставимый доход Мосбирже;

- EBITDA выросла до 25.5 млрд руб. (+34% г/г), чистая прибыль составила 19.4 млрд руб. (+35% г/г). Рост показателей ниже роста суммарного операционного дохода связан с более агрессивной политикой развития.

С чем связан рост расходов:

Во-первых, компания пересмотрела взгляд на премирование сотрудников: теперь премия пропорциональна прибыли, а долгосрочная мотивация (LTIP) привязана к капитализации, что отвечает амбициям бизнеса (расходы на персонал выросли до 5.7 млрд руб., +108% г/г).

Во-вторых, Мосбиржа поддерживает высокий уровень затрат на маркетинг в рамках развития проекта Финуслуг (расходы на рекламу составили 0.9 млрд руб., рост в 8 раз г/г).

В-третьих, высокие ставки также способствуют росту процентных расходов, которые составили 3.0 млрд руб. (рост в 16 раз г/г).

Итог

Несмотря на некоторое снижение рентабельности, доходы и прибыль растут двухзначными темпами.

В следующей части поговорим о том, будет ли продолжаться рост прибыли в будущих периодах, какие есть драйверы роста бизнеса Мосбиржи.

#MOEX #special

Недавно Мосбиржа отчиталась по результатам 1 кв. 2024 г., показав уверенный рост. Также в прошлую пятницу прошло заседание ЦБ, риторика которого обозначила возможное повышение ключевой ставки до 18%: Мосбиржа, как известно, является бенефициаром в ситуации высоких ставок, так как зарабатывает с остатков на клиентских счетах. В этой серии постов подробнее поговорим о результатах компании и драйверах будущего роста бизнеса.

Мосбиржа ожидаемо показала сильный результат за 1 квартал

- Комиссионные доходы выросли до 14.5 млрд руб. (+46% г/г). Это стало следствием роста объема торгов на фоне роста оборачиваемости и притока бОльшего числа инвесторов на рынок. При этом, доход вырос сильнее всего оборота площадки (+27% г/г). Сказывается влияние обновленной системы тарифов и, как отмечает менеджмент, произошло увеличение торгов более прибыльными для Мосбиржи инструментами (суммарно, растет эффективная комиссионная ставка);

- Процентные доходы увеличились до 19.4 млрд руб. (+47% г/г). Основной рост пришелся на «процентные доходы по денежным средствам и их эквивалентам» (18.9 млрд руб., +66% г/г). Как раз в этой части бизнеса и проявляется эффект от сохранения высоких ставок, так как клиентские остатки, по сути, размещаются на денежном рынке и приносят сопоставимый доход Мосбирже;

- EBITDA выросла до 25.5 млрд руб. (+34% г/г), чистая прибыль составила 19.4 млрд руб. (+35% г/г). Рост показателей ниже роста суммарного операционного дохода связан с более агрессивной политикой развития.

С чем связан рост расходов:

Во-первых, компания пересмотрела взгляд на премирование сотрудников: теперь премия пропорциональна прибыли, а долгосрочная мотивация (LTIP) привязана к капитализации, что отвечает амбициям бизнеса (расходы на персонал выросли до 5.7 млрд руб., +108% г/г).

Во-вторых, Мосбиржа поддерживает высокий уровень затрат на маркетинг в рамках развития проекта Финуслуг (расходы на рекламу составили 0.9 млрд руб., рост в 8 раз г/г).

В-третьих, высокие ставки также способствуют росту процентных расходов, которые составили 3.0 млрд руб. (рост в 16 раз г/г).

Итог

Несмотря на некоторое снижение рентабельности, доходы и прибыль растут двухзначными темпами.

В следующей части поговорим о том, будет ли продолжаться рост прибыли в будущих периодах, какие есть драйверы роста бизнеса Мосбиржи.

{kind=link}

Мосбиржа: как дела у компании [2/2]

#MOEX #special

В предыдущей части мы разобрали финансовые результаты Мосбиржи за 1 кв. 2024 г., в этой части расскажем про внешние драйверы роста компании на горизонте 12 месяцев.

Драйверы роста на горизонте 12 месяцев

- Повышение ключевой ставки. Исходя из тона риторики на последнем заседании ЦБ (7 июня), существует вероятность повышения ключевой ставки (КС) до 18% и длительного удержания ее на высоком уровне – подробнее написали здесь. Как подсветили в первой части, Мосбиржа выигрывает от высокой ставки в части процентных доходов;

Результаты за 1 кв. говорят за обновление рекорда по процентным доходам по году, но в случае реализации сценария с повышением КС компания сможет заработать еще больше (при сохранении текущего уровня остатков денежных средств на счетах клиентов)

- Рост количества IPO на Мосбирже. Ситуация с сохранением высокой КС делает привлекательным для компаний привлечение ден. средств через выход на публичный рынок (проведение IPO) вместо кредитования. Для публичных компаний также есть опция SPO. Еще в феврале Владимир Крекотень (управляющий директор Мосбиржи) заявлял о 20 возможных IPO/SPO в 2024 г. На текущий момент на Мосбиржу вышло 7 компаний. Потенциально это увеличивает торговый оборот (по итогам проведенных IPO объем заявок превышал объем предложения), а также Мосбиржа получает доход от проведения листинга.

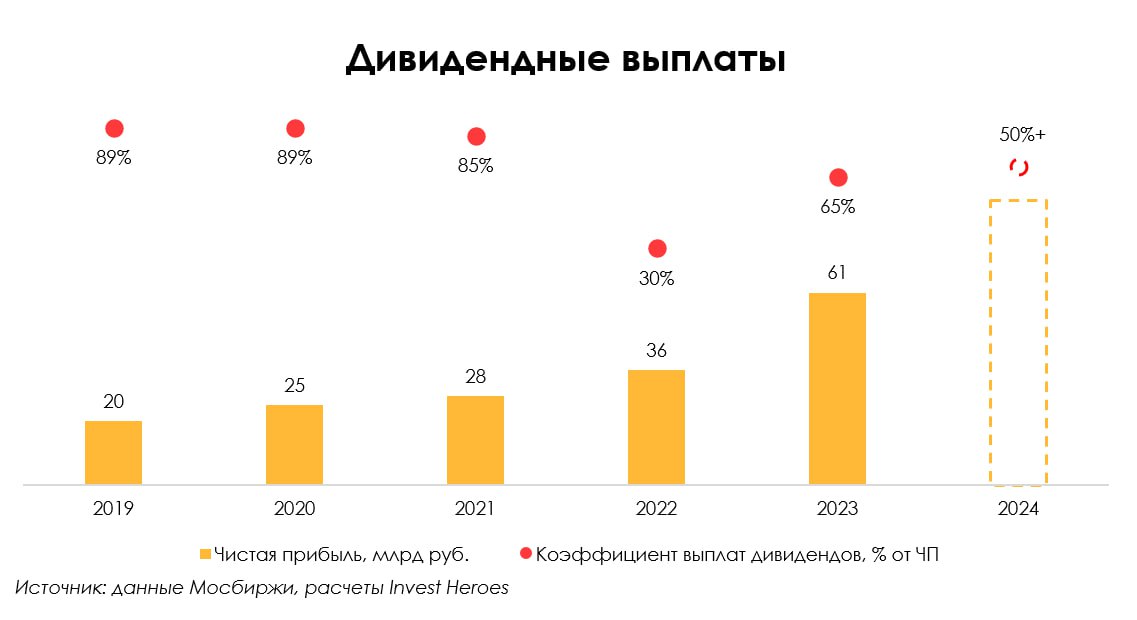

Рост доходов может привести к росту дивидендов

Мосбиржа планирует направлять на выплату дивидендов от 50% чистой прибыли. Однако, существуют ограничения, связанные с распределением средств дочерних компаний и внутренними нормативами компании.

По итогам 2023 г. Мосбиржа объявила дивиденды в размере 65% от чистой прибыли по МСФО. Это дает 7% дивидендной доходности к текущей цене (17.35 руб. на акцию), дата отсечки 14 июня 2024 г. С учетом всего вышесказанного: Мосбиржа может обновить рекорд по чистой прибыли в 2024 г. и выплатить высокий дивиденд. Среднее значение выплат на 2017-2020 года составило 88% от чистой прибыли. По итогам 2024 г. див. доходность может составить 9-14% к текущей цене (в зависимости от коэффициента выплаты), при этом мы не закладываем в прогноз как базовый сценарий выплату по верхней границе.

Взгляд на компанию

Мосбиржа является бенефициаром высокой ключевой ставки. В 2024 г. компания способна обновить рекорд по чистой прибыли и увеличить дивиденды. Наш взгляд на перспективы роста бизнеса остается положительным. При этом важно понимать, по какой цене акции Мосбиржи интересно покупать. На днях в рамках нашего аналитического сервиса мы опубликуем подробный обзор по компании c прогнозом фин. резов и целевой ценой.

#MOEX #special

В предыдущей части мы разобрали финансовые результаты Мосбиржи за 1 кв. 2024 г., в этой части расскажем про внешние драйверы роста компании на горизонте 12 месяцев.

Драйверы роста на горизонте 12 месяцев

- Повышение ключевой ставки. Исходя из тона риторики на последнем заседании ЦБ (7 июня), существует вероятность повышения ключевой ставки (КС) до 18% и длительного удержания ее на высоком уровне – подробнее написали здесь. Как подсветили в первой части, Мосбиржа выигрывает от высокой ставки в части процентных доходов;

Результаты за 1 кв. говорят за обновление рекорда по процентным доходам по году, но в случае реализации сценария с повышением КС компания сможет заработать еще больше (при сохранении текущего уровня остатков денежных средств на счетах клиентов)

- Рост количества IPO на Мосбирже. Ситуация с сохранением высокой КС делает привлекательным для компаний привлечение ден. средств через выход на публичный рынок (проведение IPO) вместо кредитования. Для публичных компаний также есть опция SPO. Еще в феврале Владимир Крекотень (управляющий директор Мосбиржи) заявлял о 20 возможных IPO/SPO в 2024 г. На текущий момент на Мосбиржу вышло 7 компаний. Потенциально это увеличивает торговый оборот (по итогам проведенных IPO объем заявок превышал объем предложения), а также Мосбиржа получает доход от проведения листинга.

Рост доходов может привести к росту дивидендов

Мосбиржа планирует направлять на выплату дивидендов от 50% чистой прибыли. Однако, существуют ограничения, связанные с распределением средств дочерних компаний и внутренними нормативами компании.

По итогам 2023 г. Мосбиржа объявила дивиденды в размере 65% от чистой прибыли по МСФО. Это дает 7% дивидендной доходности к текущей цене (17.35 руб. на акцию), дата отсечки 14 июня 2024 г. С учетом всего вышесказанного: Мосбиржа может обновить рекорд по чистой прибыли в 2024 г. и выплатить высокий дивиденд. Среднее значение выплат на 2017-2020 года составило 88% от чистой прибыли. По итогам 2024 г. див. доходность может составить 9-14% к текущей цене (в зависимости от коэффициента выплаты), при этом мы не закладываем в прогноз как базовый сценарий выплату по верхней границе.

Взгляд на компанию

Мосбиржа является бенефициаром высокой ключевой ставки. В 2024 г. компания способна обновить рекорд по чистой прибыли и увеличить дивиденды. Наш взгляд на перспективы роста бизнеса остается положительным. При этом важно понимать, по какой цене акции Мосбиржи интересно покупать. На днях в рамках нашего аналитического сервиса мы опубликуем подробный обзор по компании c прогнозом фин. резов и целевой ценой.

{kind=link}