Компания «Мать и дитя» опубликовала отчет за 2020 год

🩺 Группа компаний «Мать и дитя» - лидер российского рынка частных медицинских услуг в области женского и детского здоровья. Компания имеет 6 современных госпиталей и 36 клиник в 27 городах России.

Основные показатели:

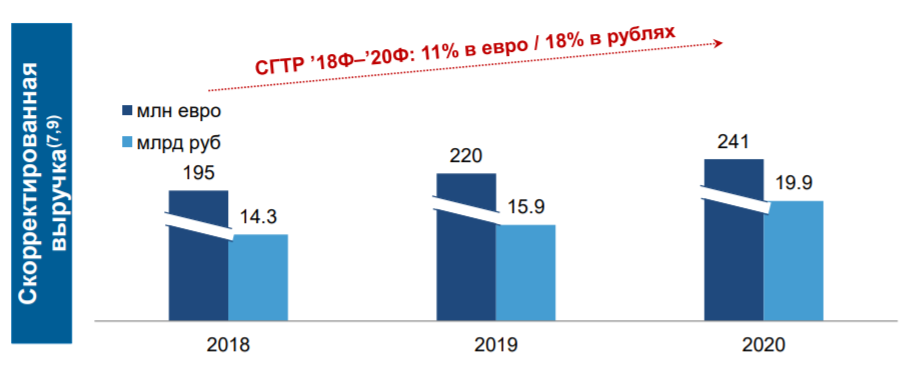

🔸 Выручка: 19,1 млрд руб. (+18% г/г)

🔸 EBITDA: 6 млрд руб. (+30% г/г)

🔸 Операционная прибыль 4,5 млрд. (+43% г/г)

🔸 Чистая прибыль: 4,3 млрд руб. (+56% г/г)

🔸 Чистый долг: 2,9 млрд руб. (-17% г/г)

🔸 Чистый долг/EBITDA: 0,5х (0,8х на конец 2019 г.)

📶 Основным драйвером роста стал запуск госпиталя Лапино-2. В результате бизнес компании стал более диверсифицированным: теперь на долю медицинских услуг, связанных с материнством и детством, приходится 55% выручки, год назад было 69%.

Мать и дитя сейчас развивается исключительно за счет услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология. Прирост выручки по этим направлениям составил 3 млрд, что и обеспечило рост выручки компании на 18%. Этот сегмент более рентабельный, т.к. с увеличением доли выручки рентабельность по EBITDA выросла на 2,7 п.п. до 31,4%.

🔻Традиционный бизнес компании оказался под давлением в 2020 г.: выручка от акушерства и гинекологии упала на 5%, от ЭКО – на 10%, педиатрия – на 8%, положительную динамику показал только сегмент родов +5%.

💬 Комментарии менеджмента:

«Мы продемонстрировали высокие финансовые показатели в 2020 г. Выручка выросла на 18% до 19,1 млрд руб., что стало результатом реальной диверсификации нашего портфеля услуг. Медицинские услуги, не связанные с обеспечением здоровья женщин и детей, принесли 45% от выручки, значительно превысив показатель 31% в 2019 г.

EBITDA выросла на 30%, обеспечив рост рентабельности по EBITDA на 2,7 п.п. до 31,4%. Чистая прибыль увеличилась на 56% до 4,3 млрд руб.

На протяжении отчетного года мы не только успешно адаптировались к радикально изменившейся конъюнктуре, но и заложили прочные основы для дальнейшего устойчивого роста Группы. В частности, мы существенно расширили наш флагманский медицинский кластер в Лапино. В сентябре 2020 г. мы открыли новый хирургический корпус «Лапино-2», где значительное внимание уделяется лечению онкологических заболеваний. Затем мы продолжили курс на диверсификацию, в кратчайшие сроки построив новый корпус «Лапино-4» с упором на лечение инфекционных заболеваний. Мы намерены и далее развивать «Лапино», который уже насчитывает три многофункциональных корпуса и является крупнейшим в стране частным медицинским комплексом, и убеждены, что благодаря таким инициативам этот кластер продолжит быть движущей силой роста всей Группы на годы вперед.

Мы успешно завершили 2020 г. благодаря усилиям команды ГК «Мать и дитя» и вопреки сложным внешним условиям. Мы получили новый опыт и компетенции, которые помогут нам продолжать реализовывать потенциал нашего бизнеса на перспективном российском рынке».

🏥 На ближайшие 2 года запланировано открытие 6 клиник, по 3 в год, т.е. темпы роста будут немного ниже.

🟢 На текущий момент компания оценена недорого: P/E= 8,9х, EV/EBITDA=7,5, дивидендная доходность 5,5%. Хотя на самом деле, эту компанию просто не с чем сравнить по своей оценке на российском рынке. А сравнивать с зарубежными компаниями будет неправильно.

🚩 Мать и Дитя выглядит хорошим и устойчивым бизнесом, компания не цикличная, а значит относительно надежная, маржа высокая, радует рост количества клиник и госпиталей. Дивиденды умеренные, но для растущей компании вполне неплохие. Стоимость невысокая для растущей компании.

Учитывая стабильность и предсказуемость денежных потоков, выглядит интересной инвестиционной идеей. Также это единственная в России мед. компания, которая торгуется на бирже. Планирую приобретать в свой портфель, компания выглядит интересной идеей для покупки даже по текущим ценам. Одно но. Я бы посоветовал осторожным инвесторам воздержаться от покупок на рынке РФ, пока не прояснится вопрос с новыми санкциями.

#MDMG #МатьиДитя

🩺 Группа компаний «Мать и дитя» - лидер российского рынка частных медицинских услуг в области женского и детского здоровья. Компания имеет 6 современных госпиталей и 36 клиник в 27 городах России.

Основные показатели:

🔸 Выручка: 19,1 млрд руб. (+18% г/г)

🔸 EBITDA: 6 млрд руб. (+30% г/г)

🔸 Операционная прибыль 4,5 млрд. (+43% г/г)

🔸 Чистая прибыль: 4,3 млрд руб. (+56% г/г)

🔸 Чистый долг: 2,9 млрд руб. (-17% г/г)

🔸 Чистый долг/EBITDA: 0,5х (0,8х на конец 2019 г.)

📶 Основным драйвером роста стал запуск госпиталя Лапино-2. В результате бизнес компании стал более диверсифицированным: теперь на долю медицинских услуг, связанных с материнством и детством, приходится 55% выручки, год назад было 69%.

Мать и дитя сейчас развивается исключительно за счет услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология. Прирост выручки по этим направлениям составил 3 млрд, что и обеспечило рост выручки компании на 18%. Этот сегмент более рентабельный, т.к. с увеличением доли выручки рентабельность по EBITDA выросла на 2,7 п.п. до 31,4%.

🔻Традиционный бизнес компании оказался под давлением в 2020 г.: выручка от акушерства и гинекологии упала на 5%, от ЭКО – на 10%, педиатрия – на 8%, положительную динамику показал только сегмент родов +5%.

💬 Комментарии менеджмента:

«Мы продемонстрировали высокие финансовые показатели в 2020 г. Выручка выросла на 18% до 19,1 млрд руб., что стало результатом реальной диверсификации нашего портфеля услуг. Медицинские услуги, не связанные с обеспечением здоровья женщин и детей, принесли 45% от выручки, значительно превысив показатель 31% в 2019 г.

EBITDA выросла на 30%, обеспечив рост рентабельности по EBITDA на 2,7 п.п. до 31,4%. Чистая прибыль увеличилась на 56% до 4,3 млрд руб.

На протяжении отчетного года мы не только успешно адаптировались к радикально изменившейся конъюнктуре, но и заложили прочные основы для дальнейшего устойчивого роста Группы. В частности, мы существенно расширили наш флагманский медицинский кластер в Лапино. В сентябре 2020 г. мы открыли новый хирургический корпус «Лапино-2», где значительное внимание уделяется лечению онкологических заболеваний. Затем мы продолжили курс на диверсификацию, в кратчайшие сроки построив новый корпус «Лапино-4» с упором на лечение инфекционных заболеваний. Мы намерены и далее развивать «Лапино», который уже насчитывает три многофункциональных корпуса и является крупнейшим в стране частным медицинским комплексом, и убеждены, что благодаря таким инициативам этот кластер продолжит быть движущей силой роста всей Группы на годы вперед.

Мы успешно завершили 2020 г. благодаря усилиям команды ГК «Мать и дитя» и вопреки сложным внешним условиям. Мы получили новый опыт и компетенции, которые помогут нам продолжать реализовывать потенциал нашего бизнеса на перспективном российском рынке».

🏥 На ближайшие 2 года запланировано открытие 6 клиник, по 3 в год, т.е. темпы роста будут немного ниже.

🟢 На текущий момент компания оценена недорого: P/E= 8,9х, EV/EBITDA=7,5, дивидендная доходность 5,5%. Хотя на самом деле, эту компанию просто не с чем сравнить по своей оценке на российском рынке. А сравнивать с зарубежными компаниями будет неправильно.

🚩 Мать и Дитя выглядит хорошим и устойчивым бизнесом, компания не цикличная, а значит относительно надежная, маржа высокая, радует рост количества клиник и госпиталей. Дивиденды умеренные, но для растущей компании вполне неплохие. Стоимость невысокая для растущей компании.

Учитывая стабильность и предсказуемость денежных потоков, выглядит интересной инвестиционной идеей. Также это единственная в России мед. компания, которая торгуется на бирже. Планирую приобретать в свой портфель, компания выглядит интересной идеей для покупки даже по текущим ценам. Одно но. Я бы посоветовал осторожным инвесторам воздержаться от покупок на рынке РФ, пока не прояснится вопрос с новыми санкциями.

#MDMG #МатьиДитя

{kind=link}

🏥 «Европейский медицинский центр» (EMC) - вторая медицинская компания на МосБирже.

Станем совладельцами частных клиник?

Вчера, 15 июля, на Мосбирже стартовали торги ГДР компании United Medical Group, управляющей сетью частных клиник «Европейский медицинский центр» (EMC) под тикером GEMC.

🔖 О компании:

EMC (Европейский медицинский центр) — одна из крупнейших сетей частных клиник в России, предоставляющая диверсифицированный набор медицинских услуг премиум-класса. Компания представлена в Москве и Московской области. Ключевые активы: 7 многопрофильных медицинских центров, 3 центра по уходу за престарелыми, 1 роддом, 1 реабилитационный центр.

🌡 Выручка компании имеет значительную диверсификацию, при этом самая крупная доля выручки (около 18%) приходится на лечение онкологических заболеваний. Основными клиентами являются жители Москвы и области, но есть и клиенты из других стран, т.к. клиника позиционирует себя как "Премиум", едут лечиться целенаправленно к ним.

💶 Центр не просто так назван "европейским", компания все свои услуги номинирует и продает в евро, т.е. цена на услуги может меняться в зависимости от курса евро. Компания имеет высокую степень диверсификации, а прогнозы менеджмента по росту отрасли частной медицины в РФ - около 10% в год.

🔖 Про IPO:

Объем первичного размещения ГДР United Medical Group составил 500 млн долларов США, цена размещения – 12,5 доллара за бумагу. Примечательной особенностью IPO можно назвать высокий уровень free-float. Компания отмечает, что по завершении предложения и при условии, что опцион на выкуп ГДР не будет реализован, доля акций, находящихся в свободном обращении, составит примерно 44%. Одна ГДР удостоверяет право на одну обыкновенную акцию компании.

📈Первый торговый день акции EMC закрыли без существенных изменений к цене IPO. В начале торговой сессии волатильность в бумаге была повышенной. Максимальная цена внутри дня — 940 руб. (+1,5% к цене размещения), минимальная — 915 руб. (-1,2%). По торговому обороту бумаги были на 15-м месте среди акций Московской биржи. Наиболее существенные объемы прошли под закрытие торгов. Около половины совокупного спроса пришлось на российских инвесторов.

Деньги инвесторов пойдут не в компанию, а ее акционерам, двое из которых полностью вышли из капитала. Согласно инвестиционному меморандуму ЕМС, наращивать операционные показатели планируется за счет роста в структуре выручки доли услуг, оказываемых в рамках обязательного медицинского страхования (ОМС).

🔻При этом ГК Мать и дитя (MDMG) падали до 7% из-за этого IPO, реагируя на IPO EMC. MDMG действительно очень сильно разогнали в последнее время. В пике акция показывала доходность около +100% к цене IPO!

💰Компания EMC планирует выплатить 114 млн евро в 2021 году в виде дивидендов. Див. выплата составит 111 рублей на акцию, при цене акций около 930 руб. на акцию, доходность выплаты составит около 11.9%. Скорее всего это дивиденды из прибыли за последние 2 года, и тогда годовая див. доходность будет уже около 6%, что очень и очень неплохо.

Компания EMC неплохая. Выбирать пока на российском рынке не из чего. Если сравнивать ЕМС и ГК Мать и Дитя, то:

✅ EMC более рентабельна (40% против 30% по EBITDA)

✅ EMC имеет более высокую диверсификацию бизнеса и выручки

✅ Дивиденды также весьма и весьма высоки

❌ Но вот работает компания в более узком премиальном сегменте, в отличие от ГК Мать и Дитя.

❌ ГК Мать и Дитя в моменте выглядит все же дешевле, чем EMC

❌ Net Debt/EBITDA у EMC выше, около 1.2x против 0.5х у Мать и Дитя

🚩Сейчас имею в портфеле ГК Мать и Дитя (MDMG), а вот к EMC пока присмотрюсь. Возможно, после IPO увидим какое-то снижение цен, в этом случае возможно зайду на небольшую часть портфеля. Сейчас оценка видится вполне адекватной и справедливой. Компания дороже, чем MDMG именно из-за более высокой рентабельности и дивидендов. Как дивидендная история EMC выглядит интересно. Большого роста выручки от EMC не жду, хотя она и показывала отличный рост в последние годы.

#GEMC #MDMG #МатьИДитя #ЕМС #обзор

Станем совладельцами частных клиник?

Вчера, 15 июля, на Мосбирже стартовали торги ГДР компании United Medical Group, управляющей сетью частных клиник «Европейский медицинский центр» (EMC) под тикером GEMC.

🔖 О компании:

EMC (Европейский медицинский центр) — одна из крупнейших сетей частных клиник в России, предоставляющая диверсифицированный набор медицинских услуг премиум-класса. Компания представлена в Москве и Московской области. Ключевые активы: 7 многопрофильных медицинских центров, 3 центра по уходу за престарелыми, 1 роддом, 1 реабилитационный центр.

🌡 Выручка компании имеет значительную диверсификацию, при этом самая крупная доля выручки (около 18%) приходится на лечение онкологических заболеваний. Основными клиентами являются жители Москвы и области, но есть и клиенты из других стран, т.к. клиника позиционирует себя как "Премиум", едут лечиться целенаправленно к ним.

💶 Центр не просто так назван "европейским", компания все свои услуги номинирует и продает в евро, т.е. цена на услуги может меняться в зависимости от курса евро. Компания имеет высокую степень диверсификации, а прогнозы менеджмента по росту отрасли частной медицины в РФ - около 10% в год.

🔖 Про IPO:

Объем первичного размещения ГДР United Medical Group составил 500 млн долларов США, цена размещения – 12,5 доллара за бумагу. Примечательной особенностью IPO можно назвать высокий уровень free-float. Компания отмечает, что по завершении предложения и при условии, что опцион на выкуп ГДР не будет реализован, доля акций, находящихся в свободном обращении, составит примерно 44%. Одна ГДР удостоверяет право на одну обыкновенную акцию компании.

📈Первый торговый день акции EMC закрыли без существенных изменений к цене IPO. В начале торговой сессии волатильность в бумаге была повышенной. Максимальная цена внутри дня — 940 руб. (+1,5% к цене размещения), минимальная — 915 руб. (-1,2%). По торговому обороту бумаги были на 15-м месте среди акций Московской биржи. Наиболее существенные объемы прошли под закрытие торгов. Около половины совокупного спроса пришлось на российских инвесторов.

Деньги инвесторов пойдут не в компанию, а ее акционерам, двое из которых полностью вышли из капитала. Согласно инвестиционному меморандуму ЕМС, наращивать операционные показатели планируется за счет роста в структуре выручки доли услуг, оказываемых в рамках обязательного медицинского страхования (ОМС).

🔻При этом ГК Мать и дитя (MDMG) падали до 7% из-за этого IPO, реагируя на IPO EMC. MDMG действительно очень сильно разогнали в последнее время. В пике акция показывала доходность около +100% к цене IPO!

💰Компания EMC планирует выплатить 114 млн евро в 2021 году в виде дивидендов. Див. выплата составит 111 рублей на акцию, при цене акций около 930 руб. на акцию, доходность выплаты составит около 11.9%. Скорее всего это дивиденды из прибыли за последние 2 года, и тогда годовая див. доходность будет уже около 6%, что очень и очень неплохо.

Компания EMC неплохая. Выбирать пока на российском рынке не из чего. Если сравнивать ЕМС и ГК Мать и Дитя, то:

✅ EMC более рентабельна (40% против 30% по EBITDA)

✅ EMC имеет более высокую диверсификацию бизнеса и выручки

✅ Дивиденды также весьма и весьма высоки

❌ Но вот работает компания в более узком премиальном сегменте, в отличие от ГК Мать и Дитя.

❌ ГК Мать и Дитя в моменте выглядит все же дешевле, чем EMC

❌ Net Debt/EBITDA у EMC выше, около 1.2x против 0.5х у Мать и Дитя

🚩Сейчас имею в портфеле ГК Мать и Дитя (MDMG), а вот к EMC пока присмотрюсь. Возможно, после IPO увидим какое-то снижение цен, в этом случае возможно зайду на небольшую часть портфеля. Сейчас оценка видится вполне адекватной и справедливой. Компания дороже, чем MDMG именно из-за более высокой рентабельности и дивидендов. Как дивидендная история EMC выглядит интересно. Большого роста выручки от EMC не жду, хотя она и показывала отличный рост в последние годы.

#GEMC #MDMG #МатьИДитя #ЕМС #обзор

{kind=link}

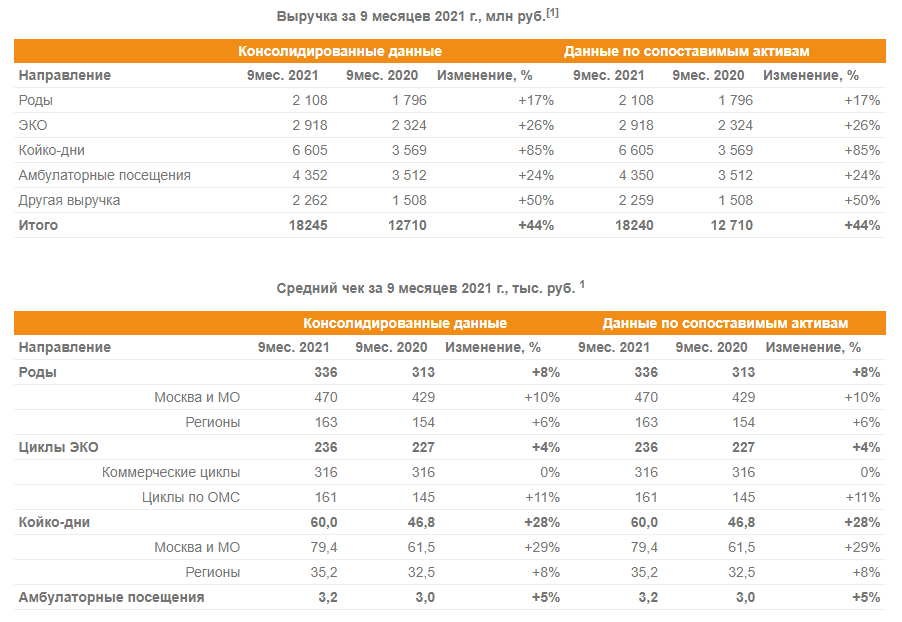

📊 ГК «Мать и дитя» (MDMG) опубликовала операционные результаты за 9 месяцев 2021 г.

🔹Рост выручки 44% г/г за 9 месяцев

🔹Количество родов выросло на 9% г/г до 6 267, выручка по этому направлению выросла на 17% г/г до 2 108 млн руб.;

🔹Количество циклов ЭКО выросло на 21% г/г до 12 367, соответствующая выручка выросла на 26% г/г до 2 918 млн руб.;

🔹Количество койко-дней выросло на 45% г/г до 110 142, соответствующая выручка выросла на 85% г/г до 6 605 млн руб.;

🔹Амбулаторные посещения выросли на 17% г/г до 1 358 579, соответствующая выручка увеличилась на 24% г/г до 4 352 млн руб.

💬 Марк Курцер, генеральный директор ГК «Мать и дитя», отметил:

«В третьем квартале 2021 года наши основные операционные и финансовые показатели продолжили демонстрировать позитивную динамику, которую мы наблюдали ранее в этом году. В результате за первые девять месяцев мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и как следствие добившись значительного роста общей выручки. При этом выручка по всем направлениям росла быстрее объема оказанных услуг благодаря сопутствующему росту среднего чека.

В отчетном периоде росли не только показатели по нашим более традиционным направлениям, с развития которых зарождалась Группа, но и по тому широкому спектру услуг, компетенции в которых мы активно развиваем в последние годы. Именно благодаря таким направлениям, как онкология, терапия, травматология и кардиология, мы увеличили число койко-дней на 45%».

Получив очень хорошие результаты за первые девять месяцев этого года, мы продолжаем наращивать загрузку в существующих госпиталях и ведем строительство новых активов для поддержания такого устойчивого роста и в будущем».

👍🏻 Чистый долг на 30 сентября 2021 г. снизился на 47% или на 1 371 млн руб. по сравнению с 31 декабря 2020 г. до 1 572 млн руб.

📈 Общий объем капитальных вложений за 9 месяцев 2021 г. увеличился на 17% г/г и составил 2 273 млн руб. Основные направления инвестиций связаны со строительством двух новых многофункциональных госпиталей в Санкт-Петербурге и Тюмени.

💰Форвардная дивидендная доходность по текущей цене около 5%

⚖️ Оценка бизнеса около 12.5 P/E и 9 EV/EBITDA, что вполне справедливо

🚩ГК "Мать и Дитя" показывает отличный операционный отчет, последний финансовый отчет также был замечательный.

🟢 Компания имеет очень понятную и хорошую стратегию роста, успешно ее осуществляя:

- компания увеличивает загрузку текущих мощностей

- будет инвестировать 12 млрд. до 2024 года в строительство новых мощностей

- увеличивает операционную эффективность

- повышает средний чек

За счет этого и за счет экспансии в регионы компания демонстрирует высокие темпы роста бизнеса.

При этом, этот растущий бизнес будет платить вам дивиденды около 5% в год.

И оценен он относительно недорого в 12 p/e и 9 EV/EBITDA.

💼 Имею позицию в портфеле. Как долгосрочная инвестиция, компания интересна даже по текущим ценам. Сам сейчас не наращиваю позицию, но если бы не имел, наверное начал бы покупать по текущим ценам и добирать на просадках. Растущая и недорогая компания, на развитых рынках такое встречается редко.

#MDMG #отчеты #обзор #Матьидитя

🔹Рост выручки 44% г/г за 9 месяцев

🔹Количество родов выросло на 9% г/г до 6 267, выручка по этому направлению выросла на 17% г/г до 2 108 млн руб.;

🔹Количество циклов ЭКО выросло на 21% г/г до 12 367, соответствующая выручка выросла на 26% г/г до 2 918 млн руб.;

🔹Количество койко-дней выросло на 45% г/г до 110 142, соответствующая выручка выросла на 85% г/г до 6 605 млн руб.;

🔹Амбулаторные посещения выросли на 17% г/г до 1 358 579, соответствующая выручка увеличилась на 24% г/г до 4 352 млн руб.

💬 Марк Курцер, генеральный директор ГК «Мать и дитя», отметил:

«В третьем квартале 2021 года наши основные операционные и финансовые показатели продолжили демонстрировать позитивную динамику, которую мы наблюдали ранее в этом году. В результате за первые девять месяцев мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и как следствие добившись значительного роста общей выручки. При этом выручка по всем направлениям росла быстрее объема оказанных услуг благодаря сопутствующему росту среднего чека.

В отчетном периоде росли не только показатели по нашим более традиционным направлениям, с развития которых зарождалась Группа, но и по тому широкому спектру услуг, компетенции в которых мы активно развиваем в последние годы. Именно благодаря таким направлениям, как онкология, терапия, травматология и кардиология, мы увеличили число койко-дней на 45%».

Получив очень хорошие результаты за первые девять месяцев этого года, мы продолжаем наращивать загрузку в существующих госпиталях и ведем строительство новых активов для поддержания такого устойчивого роста и в будущем».

👍🏻 Чистый долг на 30 сентября 2021 г. снизился на 47% или на 1 371 млн руб. по сравнению с 31 декабря 2020 г. до 1 572 млн руб.

📈 Общий объем капитальных вложений за 9 месяцев 2021 г. увеличился на 17% г/г и составил 2 273 млн руб. Основные направления инвестиций связаны со строительством двух новых многофункциональных госпиталей в Санкт-Петербурге и Тюмени.

💰Форвардная дивидендная доходность по текущей цене около 5%

⚖️ Оценка бизнеса около 12.5 P/E и 9 EV/EBITDA, что вполне справедливо

🚩ГК "Мать и Дитя" показывает отличный операционный отчет, последний финансовый отчет также был замечательный.

🟢 Компания имеет очень понятную и хорошую стратегию роста, успешно ее осуществляя:

- компания увеличивает загрузку текущих мощностей

- будет инвестировать 12 млрд. до 2024 года в строительство новых мощностей

- увеличивает операционную эффективность

- повышает средний чек

За счет этого и за счет экспансии в регионы компания демонстрирует высокие темпы роста бизнеса.

При этом, этот растущий бизнес будет платить вам дивиденды около 5% в год.

И оценен он относительно недорого в 12 p/e и 9 EV/EBITDA.

💼 Имею позицию в портфеле. Как долгосрочная инвестиция, компания интересна даже по текущим ценам. Сам сейчас не наращиваю позицию, но если бы не имел, наверное начал бы покупать по текущим ценам и добирать на просадках. Растущая и недорогая компания, на развитых рынках такое встречается редко.

#MDMG #отчеты #обзор #Матьидитя

{kind=link}