Wells Fargo убыток 66 центов на акцию, больше ожиданий (ожидали убыток 10 центов).

Дивиденды срезаны с 0.51 до 0.10 центов на акцию (ожидали снижение до 0.20 центов). Хуже ожиданий.

#WFC #WellsFargo

Дивиденды срезаны с 0.51 до 0.10 центов на акцию (ожидали снижение до 0.20 центов). Хуже ожиданий.

#WFC #WellsFargo

По совокупности MS мне нравится больше чем GS. Маржа - больше. Рентабельность - выше. Даже дивиденды выше.

Да, капитал оценен дороже, но это же показатель качества. И даже Cash/Debt у MS выглядит лучше.

А вообще, инвестбанки смогут избежать множества проблем, с которыми столкнутся розничные банки, так что во многом, инвестбанки выглядят даже более интересными активами. Между GS и MS я скорее выберу MS.

А если брать розницу, то присмотрюсь к JPM,BAC. Хотя мои цели покупки ниже текущих котировок. Ничего никому не рекомендую. Надо помнить, банки все еще ждут тяжелые времена! Не обольщайтесь хорошими отчетами. Надеюсь обзор будет вам полезен.

#JPM #BAC #C #WFC #GS #MS

Да, капитал оценен дороже, но это же показатель качества. И даже Cash/Debt у MS выглядит лучше.

А вообще, инвестбанки смогут избежать множества проблем, с которыми столкнутся розничные банки, так что во многом, инвестбанки выглядят даже более интересными активами. Между GS и MS я скорее выберу MS.

А если брать розницу, то присмотрюсь к JPM,BAC. Хотя мои цели покупки ниже текущих котировок. Ничего никому не рекомендую. Надо помнить, банки все еще ждут тяжелые времена! Не обольщайтесь хорошими отчетами. Надеюсь обзор будет вам полезен.

#JPM #BAC #C #WFC #GS #MS

Wells Fargo (WFC) отчет за 4 кв 2020 г.

🔴Выручка (скорректированная): 17,93 млрд долларов против ожидаемых 18,1 млрд долларов

🟢Прибыль на акцию (скорректированная): 0,64 доллара против ожидаемых 0,58 доллара на акцию

🟢 Резервы на покрытие убытков по кредитам:

$179 млн против прогноза в $905,2 млн, в сравнении с $769 млн в 3Q20.

🔴Wells Fargo & Co. в четвертом квартале опубликовала худшие, чем ожидалось, расходы и взяла на себя расходы на более чем 1 миллиард долларов за реструктуризацию и урегулирование скандалов со старыми счетами, поскольку банк изо всех сил пытается сократить расходы в разгар пандемии.

🔴Чистый процентный доход, крупнейший источник дохода Wells Fargo, упал до самого низкого уровня за более чем десятилетие, поскольку влияние низких процентных ставок продолжает сказываться на доходах

Сейчас WFC - худший из банков большой четверки США.

🔻На премаркете WFC - 3.9%

#WFC #WellsFargo

🔴Выручка (скорректированная): 17,93 млрд долларов против ожидаемых 18,1 млрд долларов

🟢Прибыль на акцию (скорректированная): 0,64 доллара против ожидаемых 0,58 доллара на акцию

🟢 Резервы на покрытие убытков по кредитам:

$179 млн против прогноза в $905,2 млн, в сравнении с $769 млн в 3Q20.

🔴Wells Fargo & Co. в четвертом квартале опубликовала худшие, чем ожидалось, расходы и взяла на себя расходы на более чем 1 миллиард долларов за реструктуризацию и урегулирование скандалов со старыми счетами, поскольку банк изо всех сил пытается сократить расходы в разгар пандемии.

🔴Чистый процентный доход, крупнейший источник дохода Wells Fargo, упал до самого низкого уровня за более чем десятилетие, поскольку влияние низких процентных ставок продолжает сказываться на доходах

Сейчас WFC - худший из банков большой четверки США.

🔻На премаркете WFC - 3.9%

#WFC #WellsFargo

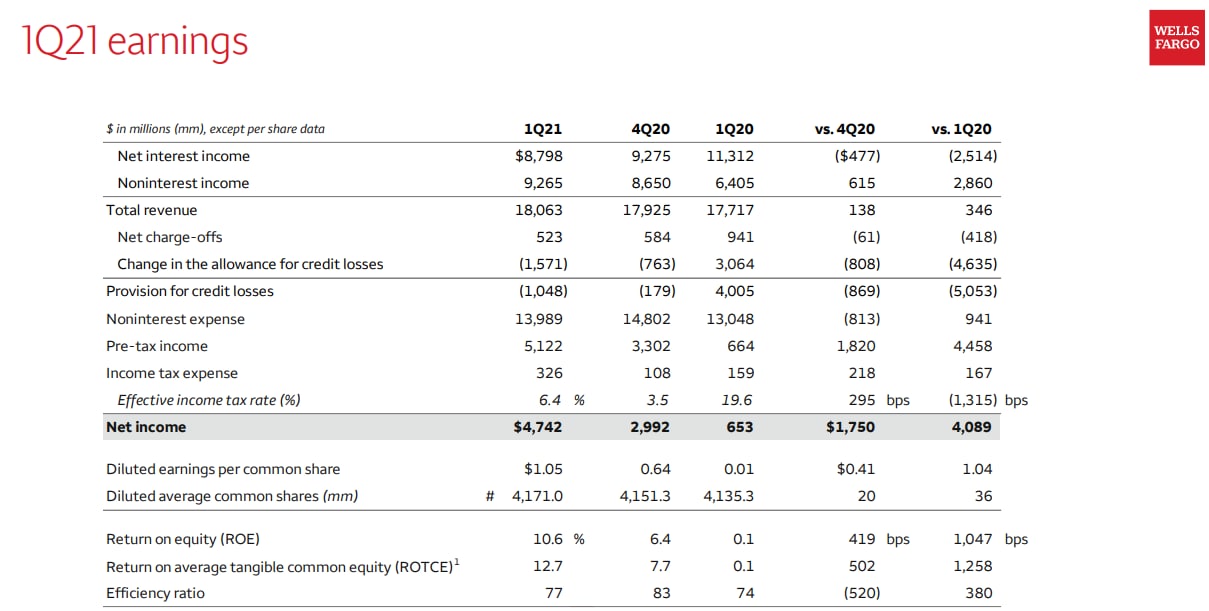

Wells Fargo (WFC) сегодня представил отчет за 1 квартал 2021 года

💥 Результаты также вышли гораздо лучше ожиданий, чему способствовали более высокие доходы и значительное высвобождение резервов.

🟢 EPS = 1.05$ против ожиданий в 0,69$

🟢 Выручка 18,06 млрд. $ против ожиданий в 17,49 млрд. $

💰В прошлом году компания выделила 4 миллиарда долларов на покрытие кредитных убытков для покрытия потенциальных убытков, вызванных пандемией.

В этом году компания высвободила 1,05 миллиарда долларов из резервов на покрытие убытков по ссудам, что означает, что условия улучшились до такой степени, что дополнительный резерв для покрытия убытков не требуется, и, таким образом, эта сумма была возвращена в прибыль. Общее изменение резерва на потери по кредитам составляет 1,6 миллиарда долларов. Снижение произошло за счет снижения чистых списаний и улучшения состояния экономики.

💬 «Наши результаты за квартал, которые включали сокращение резерва на потери по кредитам до налогообложения на 1,6 миллиарда долларов, отразили улучшение экономики США, постоянное внимание к нашим стратегическим приоритетам и постоянную поддержку наших клиентов и наших сообществ», - сказал генеральный директор Чарли Шарф. сказал. «Списание средств находится на историческом минимуме, и мы вносим изменения, чтобы улучшить нашу деятельность и эффективность, но низкие процентные ставки и умеренный спрос на кредиты продолжали мешать нам в этом квартале»

🔺Цена акций в моменте растет почти на +5%!

🟢 Банк торгуется сейчас по 0.9 своего капитала, что достаточно дешево. Но эта дешевизна объясняется проблемами банка, скандалами с навязыванием страховок и других продуктов, которые возникали в течение нескольких прошлых лет, а также относительно низкой рентабельностью банка. Цену можно назвать вполне справедливой для банка.

#WFC

💥 Результаты также вышли гораздо лучше ожиданий, чему способствовали более высокие доходы и значительное высвобождение резервов.

🟢 EPS = 1.05$ против ожиданий в 0,69$

🟢 Выручка 18,06 млрд. $ против ожиданий в 17,49 млрд. $

💰В прошлом году компания выделила 4 миллиарда долларов на покрытие кредитных убытков для покрытия потенциальных убытков, вызванных пандемией.

В этом году компания высвободила 1,05 миллиарда долларов из резервов на покрытие убытков по ссудам, что означает, что условия улучшились до такой степени, что дополнительный резерв для покрытия убытков не требуется, и, таким образом, эта сумма была возвращена в прибыль. Общее изменение резерва на потери по кредитам составляет 1,6 миллиарда долларов. Снижение произошло за счет снижения чистых списаний и улучшения состояния экономики.

💬 «Наши результаты за квартал, которые включали сокращение резерва на потери по кредитам до налогообложения на 1,6 миллиарда долларов, отразили улучшение экономики США, постоянное внимание к нашим стратегическим приоритетам и постоянную поддержку наших клиентов и наших сообществ», - сказал генеральный директор Чарли Шарф. сказал. «Списание средств находится на историческом минимуме, и мы вносим изменения, чтобы улучшить нашу деятельность и эффективность, но низкие процентные ставки и умеренный спрос на кредиты продолжали мешать нам в этом квартале»

🔺Цена акций в моменте растет почти на +5%!

🟢 Банк торгуется сейчас по 0.9 своего капитала, что достаточно дешево. Но эта дешевизна объясняется проблемами банка, скандалами с навязыванием страховок и других продуктов, которые возникали в течение нескольких прошлых лет, а также относительно низкой рентабельностью банка. Цену можно назвать вполне справедливой для банка.

#WFC

{kind=link}

🏦 Традиционно, сезон отчетности в США открывают банки и на прошлой неделе отчитались все банки из большой четверки:

🔶 JP Morgan Chase (JPM)

🔶 Bank of America (BAC)

🔶 Citigroup (C)

🔶 Wells Fargo (WFC)

Сделал видеообзор отчетов всех этих банков на Patreon. Посмотрим какие вышли отчеты, что с прибылями, что с кредитами, как будущее ждет банки, какие новости по ним есть, сравним их между собой, а главное, сколько они сейчас стоят и разумно ли покупать по текущим ценам.

Разбор доступен всем подписчикам Patreon 👉🏻 по этой ссылке

#Patreon #JPM #C #BAC #WFC

🔶 JP Morgan Chase (JPM)

🔶 Bank of America (BAC)

🔶 Citigroup (C)

🔶 Wells Fargo (WFC)

Сделал видеообзор отчетов всех этих банков на Patreon. Посмотрим какие вышли отчеты, что с прибылями, что с кредитами, как будущее ждет банки, какие новости по ним есть, сравним их между собой, а главное, сколько они сейчас стоят и разумно ли покупать по текущим ценам.

Разбор доступен всем подписчикам Patreon 👉🏻 по этой ссылке

#Patreon #JPM #C #BAC #WFC

{kind=link}

🔥 Сезон отчетности в самом разгаре

🔎 Всю неделю и даже на выходных сидел за разбором этих отчетов

Похоже, чтобы разобрать их все, нужна солидная команда инвест. аналитиков. Но самые интересные для вас разобрал.

Разборы доступны всем подписчикам Patreon. И вот содержимое новой пачки отчетов 👇🏻

📕 Netflix (NFLX) взрывным ростом выбивает новые исторические максимумы. Поиграем в кальмара вместе с Netflix? Или кальмар поиграет с нами при таком ценнике? Кто выйдет победителем в битве между Netflix и Disney+? Кому отдать предпочтение, когда сюда еще лезут HBO Max. Amazon Prime и AppleTV. Разбираемся со всей этой темой здесь.

📗Tesla (TSLA) - тоже новые исторические максимумы. Все аналитики пищат о том, каким прекрасным оказался отчет. Но есть и негативные моменты, о которых говорят, но значительно меньше. Сколько на самом деле должна стоить Tesla? Хм. Никому она ничего не должна) Но отчет и перспективы компании разбираем здесь.

📘IBM (IBM) - серьезное падение после отчета. Уже вот-вот они выделят один из своих сегментов в отдельную компанию. А какие перспективы дальше? Подробно эти вопросы и сам отчет разбираем здесь.

📙Verizon (VZ) - дивиденды уже почти 5%. Все ли там нормально, почему они в таком даунтренде? Насколько вообще интересно брать Verizon под дивиденды и насколько хорошо они защищены, разбираем здесь.

📕Snap Inc. (SNAP) - минус 27% за один день. Это что, апокалипсис для рекламного рынка? Apple всех убила парой обновлений и реклама закончилась? Если так, то убыточный SNAP не сможет выйти на нормальную монетизацию, а это уже совсем беда. Короче, все ли так безнадежно, разбираем здесь.

📗Procter&Gamble (PG) - как там дела в стане дивидендных королей, говорят что растут издержки и это губительно для бизнеса. Разбираем отчет здесь.

📘Philip Morris (PM) - мир бросает курить, а у компании дела идут хорошо? Как так? Насколько безопасны дивиденды в 5%? И вот еще вопрос. Может ли повлиять на компанию судебный иск в отношении iQOS в США. Все подробно разбираем в этом ролике

📙 Johnson&Johnson (JNJ) - еще один дивидендный король под нашим прицелом. Разберем отчет, оценку компании, прогнозы, как дела с доходами от вакцины. Отчет JNJ обсудили в этом видео

📕 Taiwan Semiconductor (TSM) - один из крупнейших в мире производителей полупроводников. Большинство ведущих технологических компаний, таких как AMD, Apple, ARM, Broadcom, Marvell, MediaTek, Nvidia и многие другие являются клиентами TSMC. Компания сейчас занимает 52.9% мирового рынка. Т.е. больше половины всех чипов в мире штампует TSMC. Что светит компании при текущем дефиците чипов? Не поздно ли покупать? Разбираемся здесь

📗 Wells Fargo (WFC) - один из отстающих банков большой четверки США, в котором еще может быть некоторый дисконт. Но банк уже несколько лет подряд трясут всевозможные проблемы и напасти. Стоит ли оно того? Отчет WFC разбираем здесь

#отчеты #Patreon #NFLX #TSLA #IBM #VZ #SNAP #PG #PM #JNJ #TSM #WFC

🔎 Всю неделю и даже на выходных сидел за разбором этих отчетов

Похоже, чтобы разобрать их все, нужна солидная команда инвест. аналитиков. Но самые интересные для вас разобрал.

Разборы доступны всем подписчикам Patreon. И вот содержимое новой пачки отчетов 👇🏻

📕 Netflix (NFLX) взрывным ростом выбивает новые исторические максимумы. Поиграем в кальмара вместе с Netflix? Или кальмар поиграет с нами при таком ценнике? Кто выйдет победителем в битве между Netflix и Disney+? Кому отдать предпочтение, когда сюда еще лезут HBO Max. Amazon Prime и AppleTV. Разбираемся со всей этой темой здесь.

📗Tesla (TSLA) - тоже новые исторические максимумы. Все аналитики пищат о том, каким прекрасным оказался отчет. Но есть и негативные моменты, о которых говорят, но значительно меньше. Сколько на самом деле должна стоить Tesla? Хм. Никому она ничего не должна) Но отчет и перспективы компании разбираем здесь.

📘IBM (IBM) - серьезное падение после отчета. Уже вот-вот они выделят один из своих сегментов в отдельную компанию. А какие перспективы дальше? Подробно эти вопросы и сам отчет разбираем здесь.

📙Verizon (VZ) - дивиденды уже почти 5%. Все ли там нормально, почему они в таком даунтренде? Насколько вообще интересно брать Verizon под дивиденды и насколько хорошо они защищены, разбираем здесь.

📕Snap Inc. (SNAP) - минус 27% за один день. Это что, апокалипсис для рекламного рынка? Apple всех убила парой обновлений и реклама закончилась? Если так, то убыточный SNAP не сможет выйти на нормальную монетизацию, а это уже совсем беда. Короче, все ли так безнадежно, разбираем здесь.

📗Procter&Gamble (PG) - как там дела в стане дивидендных королей, говорят что растут издержки и это губительно для бизнеса. Разбираем отчет здесь.

📘Philip Morris (PM) - мир бросает курить, а у компании дела идут хорошо? Как так? Насколько безопасны дивиденды в 5%? И вот еще вопрос. Может ли повлиять на компанию судебный иск в отношении iQOS в США. Все подробно разбираем в этом ролике

📙 Johnson&Johnson (JNJ) - еще один дивидендный король под нашим прицелом. Разберем отчет, оценку компании, прогнозы, как дела с доходами от вакцины. Отчет JNJ обсудили в этом видео

📕 Taiwan Semiconductor (TSM) - один из крупнейших в мире производителей полупроводников. Большинство ведущих технологических компаний, таких как AMD, Apple, ARM, Broadcom, Marvell, MediaTek, Nvidia и многие другие являются клиентами TSMC. Компания сейчас занимает 52.9% мирового рынка. Т.е. больше половины всех чипов в мире штампует TSMC. Что светит компании при текущем дефиците чипов? Не поздно ли покупать? Разбираемся здесь

📗 Wells Fargo (WFC) - один из отстающих банков большой четверки США, в котором еще может быть некоторый дисконт. Но банк уже несколько лет подряд трясут всевозможные проблемы и напасти. Стоит ли оно того? Отчет WFC разбираем здесь

#отчеты #Patreon #NFLX #TSLA #IBM #VZ #SNAP #PG #PM #JNJ #TSM #WFC

{kind=link}

🔥 В США начался сезон отчетов

🔎 Пытаюсь разобрать отчеты самых крупных и интересных компаний

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

🇷🇺 Одна из горячих тем - обсудим обвал на российском рынке акций. Сейчас идет отскок, но что будет дальше? Я уже начал покупать на свои резервы некоторые российские акции. В этом видео поделюсь с вами своими планами: что я делаю, чего жду, чего делать, на мой взгляд, точно не следует. А также расскажу какие именно акции я покупаю и дам расклад по дивидендам российского рынка в 22 году.

📘DigitalOcean (DOCN) — американский провайдер облачных инфраструктур, с главным офисом в Нью-Йорке и с центрами обработки данных по всему миру. DigitalOcean предоставляет облачные услуги для разработчиков, дает возможность развертывать и масштабировать приложения одновременно на нескольких компьютерах. Выручка компании растет по 35% в год, сохранятся ли такие темпы роста? И стоит ли покупать акции, ведь они уже откатили со своих максимумов на 50%? Что же, давайте разбираться в этом видео.

📗Shopify (SHOP) - акция роста, которая растет невероятными темпами, в 2020 году она почти удвоила свою выручку, а в 2021 году рост может составить около 50% год к году. Такими темпами они могут кратно увеличивать выручку в ближайшие годы. Компания уже прибыльна по non-GAAP метрикам и неплохо скорректировалась от своих максимумов. Стоит ли набирать в портфель? Давайте разбираться.

📙TSMC (TSM) - крупнейший контрактный производитель полупроводников отчитался о рекордной выручке и прибыли. А также заявил, что увеличит кап. затраты на расширение своего производства на 40% в 2022 году. При этом цена акций также на исторических максимумах. Стоит ли покупать акции TSMC при таких раскладах? Разбираем отчет.

📕Wells Fargo (WFC) растет на отчете на 3.5% против всего фин. сектора США, давайте посмотрим что такого хорошего в отчете и исчерпан ли весь позитив от повышения процентных ставок в США в 2022 году.

📗 JP Morgan Chase (JPM) - самый эффективный американский банк превзошел прогнозы аналитиков по EPS на 0.3$, 3.33$ при прогнозах в 3.03$. Но акции JPM падают на 6% на этом отчете. Что случилось и откуда такое резкое падение? Стоит ли на нем подбирать акции. Давайте разберем отчет, чтобы понять что происходит с банком.

📘Citigroup (C) все еще торгуется ниже своей балансовой стоимости, около 0.7 капитала. А это неплохая скидка для крупного банка. Да и дивиденд у Citi самый большой среди 4-ки крупнейших банков США. Стоит ли покупать Citi пока не подорожал? Давайте разберем отчет и подумаем.

📙BlackRock (BLK) крупнейшая компания по управлению активами. Акции уже скорректировались почти на 15% с ноября. А ведь компания шикарная, сам держу ее в своем портфеле. Стоит ли покупать на этом падении? Давайте посмотрим на отчет, порассуждаем о перспективах и посмотрим где брать.

📕Procter&Gamble (PG) - одна из голубых фишек американского рынка, повышает дивиденды уже более 60 лет, стабильные показатели, низкая бета, хороший отчет. Одно но, никто не хочет дешево отдавать такую компанию. По каким ценам стоит присмотреться к покупке? Давайте разберем отчет, как идут дела у компании и где стоит подбирать. И стоит ли вообще.

📗X5 Retail Group (FIVE) - лидер на рынке отечественного фуд-ритейла. Давно топлю за его покупку... Но акции валятся вниз, только за последние полгода -25%. А я сижу в позиции в глубокой просадке. Почему акции падают? Давайте посмотрим на результаты операционного отчета, как дела у компании и сколько должен стоить бизнес.

📚REITs и повышение процентных ставок. Как они связаны на самом деле? Всегда ли REIT имеют негативную динамику при повышении ставок. Я разобрал несколько исследований на этот счет. И записал для вас интересный ролик на эту тему.

#отчеты #Patreon #REIT #DOCN #SHOP #TSM #TSMC #JPM #C #WFC #BLK #PG #FIVEDR

🔎 Пытаюсь разобрать отчеты самых крупных и интересных компаний

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

🇷🇺 Одна из горячих тем - обсудим обвал на российском рынке акций. Сейчас идет отскок, но что будет дальше? Я уже начал покупать на свои резервы некоторые российские акции. В этом видео поделюсь с вами своими планами: что я делаю, чего жду, чего делать, на мой взгляд, точно не следует. А также расскажу какие именно акции я покупаю и дам расклад по дивидендам российского рынка в 22 году.

📘DigitalOcean (DOCN) — американский провайдер облачных инфраструктур, с главным офисом в Нью-Йорке и с центрами обработки данных по всему миру. DigitalOcean предоставляет облачные услуги для разработчиков, дает возможность развертывать и масштабировать приложения одновременно на нескольких компьютерах. Выручка компании растет по 35% в год, сохранятся ли такие темпы роста? И стоит ли покупать акции, ведь они уже откатили со своих максимумов на 50%? Что же, давайте разбираться в этом видео.

📗Shopify (SHOP) - акция роста, которая растет невероятными темпами, в 2020 году она почти удвоила свою выручку, а в 2021 году рост может составить около 50% год к году. Такими темпами они могут кратно увеличивать выручку в ближайшие годы. Компания уже прибыльна по non-GAAP метрикам и неплохо скорректировалась от своих максимумов. Стоит ли набирать в портфель? Давайте разбираться.

📙TSMC (TSM) - крупнейший контрактный производитель полупроводников отчитался о рекордной выручке и прибыли. А также заявил, что увеличит кап. затраты на расширение своего производства на 40% в 2022 году. При этом цена акций также на исторических максимумах. Стоит ли покупать акции TSMC при таких раскладах? Разбираем отчет.

📕Wells Fargo (WFC) растет на отчете на 3.5% против всего фин. сектора США, давайте посмотрим что такого хорошего в отчете и исчерпан ли весь позитив от повышения процентных ставок в США в 2022 году.

📗 JP Morgan Chase (JPM) - самый эффективный американский банк превзошел прогнозы аналитиков по EPS на 0.3$, 3.33$ при прогнозах в 3.03$. Но акции JPM падают на 6% на этом отчете. Что случилось и откуда такое резкое падение? Стоит ли на нем подбирать акции. Давайте разберем отчет, чтобы понять что происходит с банком.

📘Citigroup (C) все еще торгуется ниже своей балансовой стоимости, около 0.7 капитала. А это неплохая скидка для крупного банка. Да и дивиденд у Citi самый большой среди 4-ки крупнейших банков США. Стоит ли покупать Citi пока не подорожал? Давайте разберем отчет и подумаем.

📙BlackRock (BLK) крупнейшая компания по управлению активами. Акции уже скорректировались почти на 15% с ноября. А ведь компания шикарная, сам держу ее в своем портфеле. Стоит ли покупать на этом падении? Давайте посмотрим на отчет, порассуждаем о перспективах и посмотрим где брать.

📕Procter&Gamble (PG) - одна из голубых фишек американского рынка, повышает дивиденды уже более 60 лет, стабильные показатели, низкая бета, хороший отчет. Одно но, никто не хочет дешево отдавать такую компанию. По каким ценам стоит присмотреться к покупке? Давайте разберем отчет, как идут дела у компании и где стоит подбирать. И стоит ли вообще.

📗X5 Retail Group (FIVE) - лидер на рынке отечественного фуд-ритейла. Давно топлю за его покупку... Но акции валятся вниз, только за последние полгода -25%. А я сижу в позиции в глубокой просадке. Почему акции падают? Давайте посмотрим на результаты операционного отчета, как дела у компании и сколько должен стоить бизнес.

📚REITs и повышение процентных ставок. Как они связаны на самом деле? Всегда ли REIT имеют негативную динамику при повышении ставок. Я разобрал несколько исследований на этот счет. И записал для вас интересный ролик на эту тему.

#отчеты #Patreon #REIT #DOCN #SHOP #TSM #TSMC #JPM #C #WFC #BLK #PG #FIVEDR

{kind=link}

💼 Портфель на время рецессии от Wells Fargo $WFC

❗️В банке считают, что экономика скоро столкнется с рецессией, но во время рецессии, ФРС будет смягчать свою политику.

Идея в том, что акции начнут расти сразу после того, как рынок поверит, что ФРС больше не будут ужесточать ДКП.

И вот портфель, который предлагает Wells Fargo. В банке считают, что он может опередить рынок.

👉🏻 Всего в портфеле 55 бумаг из 11 секторов. Вес каждой акции в портфеле 1.8%, бумаги разбиты по секторам. Отмечу какие из них держу в своем портфеле значком 💼 и те, что хотелось бы добавить в портфель значком 💸.

🔷 Communication Services (XLC)

Fox (NASDAQ:FOX)

AT&T (T) 💼

Electronic Arts (EA) 💼

Comcast (CMCSA)

Verizon (VZ) 💸

🔷 Consumer Discretionary (XLY)

Lowe's (NYSE:LOW) 💸

Garmin (GRMN)

Genuine Parts (GPC)

Yum! Brands (YUM)

McDonald's (MCD) 💸

🔷 Consumer Staples (XLP)

Hershey (NYSE:HSY)

Mondelez (MDLZ)

Colgate-Palmolive (CL)

Coca-Cola (KO) 💸

PepsiCo (PEP) 💼

🔷 Energy (XLE)

Marathon (NYSE:MPC)

ONEOK (OKE) 💸

Chevron (CVX) 💼

Williams (WMB)

Kinder Morgan (KMI) 💸

🔷 Financials (XLF)

Travelers (TRV)

W.R. Berkley (WRB)

Chubb (CB)

Loews (L)

Berkshire Hathaway (BRK.B)

🔷 Healthcare (XLV)

Amgen (AMGN)

Gilead (GILD)

Merck (MRK) 💼

J&J (JNJ) 💼

Bristol-Myers (BMY) 💼

🔷 Industrials (XLI)

3M (MMM)

General Dynamics (GD) 💼

Republic Services (RSG)

Ametek (AME)

Waste Management (WM)

🔷 Info Tech (XLK)

Automatic Data (ADP)

Broadridge Financial (BR)

Roper Technology (ROP)

Jack Henry (JKHY)

IBM (IBM)

🔷 Materials (XLB)

Packaging Corp. (PKG)

Air Products (APD)

Dow (DOW)

Corteva (CTVA)

International Paper (IP)

🔷 Real Estate (XLRE)

Healthpeak Properties (PEAK)

Mid-America Apartment (MAA) 💸

AvalonBay (AVB) 💸

Welltower (WELL)

Realty Income (O) 💼

🔷 Utilities (XLU)

DTE Energy (DTE)

Dominion Energy (D)

Public Service Enterprise Group (PEG)

Duke Energy (DUK)

Ameren (AEE)

#подборки #рецессия #WFC

❗️В банке считают, что экономика скоро столкнется с рецессией, но во время рецессии, ФРС будет смягчать свою политику.

Идея в том, что акции начнут расти сразу после того, как рынок поверит, что ФРС больше не будут ужесточать ДКП.

И вот портфель, который предлагает Wells Fargo. В банке считают, что он может опередить рынок.

👉🏻 Всего в портфеле 55 бумаг из 11 секторов. Вес каждой акции в портфеле 1.8%, бумаги разбиты по секторам. Отмечу какие из них держу в своем портфеле значком 💼 и те, что хотелось бы добавить в портфель значком 💸.

🔷 Communication Services (XLC)

Fox (NASDAQ:FOX)

AT&T (T) 💼

Electronic Arts (EA) 💼

Comcast (CMCSA)

Verizon (VZ) 💸

🔷 Consumer Discretionary (XLY)

Lowe's (NYSE:LOW) 💸

Garmin (GRMN)

Genuine Parts (GPC)

Yum! Brands (YUM)

McDonald's (MCD) 💸

🔷 Consumer Staples (XLP)

Hershey (NYSE:HSY)

Mondelez (MDLZ)

Colgate-Palmolive (CL)

Coca-Cola (KO) 💸

PepsiCo (PEP) 💼

🔷 Energy (XLE)

Marathon (NYSE:MPC)

ONEOK (OKE) 💸

Chevron (CVX) 💼

Williams (WMB)

Kinder Morgan (KMI) 💸

🔷 Financials (XLF)

Travelers (TRV)

W.R. Berkley (WRB)

Chubb (CB)

Loews (L)

Berkshire Hathaway (BRK.B)

🔷 Healthcare (XLV)

Amgen (AMGN)

Gilead (GILD)

Merck (MRK) 💼

J&J (JNJ) 💼

Bristol-Myers (BMY) 💼

🔷 Industrials (XLI)

3M (MMM)

General Dynamics (GD) 💼

Republic Services (RSG)

Ametek (AME)

Waste Management (WM)

🔷 Info Tech (XLK)

Automatic Data (ADP)

Broadridge Financial (BR)

Roper Technology (ROP)

Jack Henry (JKHY)

IBM (IBM)

🔷 Materials (XLB)

Packaging Corp. (PKG)

Air Products (APD)

Dow (DOW)

Corteva (CTVA)

International Paper (IP)

🔷 Real Estate (XLRE)

Healthpeak Properties (PEAK)

Mid-America Apartment (MAA) 💸

AvalonBay (AVB) 💸

Welltower (WELL)

Realty Income (O) 💼

🔷 Utilities (XLU)

DTE Energy (DTE)

Dominion Energy (D)

Public Service Enterprise Group (PEG)

Duke Energy (DUK)

Ameren (AEE)

#подборки #рецессия #WFC

{kind=link}

🇺🇸 Как проходит сезон отчетности в США?

Традиционно, его открыли банки большой четверки, еще в конце прошлой недели. Какие результаты?

🔹JPMorgan $JPM EPS в 4 квартале 2022 г. 3.57$ против ожиданий 3.10$ (+7.2% г/г)

Отчет отличный, JPM продолжает быть самым качественным активом среди крупных банков США. Самое высокое ROE. Дивиденды под 3%. Рост выручки и прибыли, высокий уровень достаточности капитала.

☝🏻 По итогам 2022 г. JPM увеличил показатель достаточности капитала на 70 б.п. до 13,2% (на 20 б.п. выше целевого уровня)

Рост ставок сейчас помогает банкам зарабатывать и увеличивать процентный доход.

📍Моя оценка - HOLD. Банк прекрасный, но покупать его по 1.5х капитала не хочется. Да и влияние роста ставок в 2023 году будет не таким сильным. И когда-нибудь ставки пойдут вниз. Плюс риски рецессии. По 1.1-1.2 капитала, можно было бы добирать. Ниже 1х капитала - покупать.

🔹Bank of America $BAC EPS в 4 квартале 2022 г. 0.85$ против ожиданий 0.77$ (+3.6% г/г)

А вот этот товарищ стоит 1.1 капитала, более разумно, но он всегда торговался дешевле. Поэтому дисконта нет. По качеству активов, ROE, достаточности капитала и росту он уступает JPM. Впрочем, это также неплохой актив. Но все риски, описанные выше, справедливы и здесь.

📍HOLD. Увидим дисконт хотя бы 0.9-0.8 капитала, подумаем над приобретением. В декабре продал 25ые путы, доходность составила 4.5% годовых. Выше дивиденда BAC (2.6% в моменте). С учетом низкого ценника BAC, работа с опционами даже на небольших капиталах комфортна. Присмотритесь)

🔹Wells Fargo $WFC EPS в 4 квартале 2022 г. 1.45$ против ожиданий 1.1$ (+16% г/г)

Круто? Воу-воу, стоп, не смотрите на относительный рост non-GAAP EPS, ROE банка до сих пор около 7%, это сравнительно мало. Выручка почти -6% г/г. Если смотреть не non-GAAP (вспомним проблемные истории банка с фейковыми счетами клиентов), то только -0.7$ на акцию им дали судебные издержки. Так что реальная прибыль все же ближе к 0.67$ по GAAP, ориентируйтесь скорее на эту цифру 😁

📍HOLD. P/B около 1. WFC можно брать только если очень верите в их скорое решение проблем. Пока он немного проблемный, дисконта нет.

🔹Citi $C EPS в 4 квартале 2022 г. 1.16$ против ожиданий 1.2$ (-20% г/г)

Citi - это, похоже, что-то вроде ВТБ, только в США. Роста нет, эффективность низкая, зато стоит 0.5 капитала. У него балансовая стоимость под 90$ и дивиденд под 4%.

❓Видите здесь недооценку? Дешевый банк? Но он последние лет 10 торгуется со средним балансом 0.5-0.6, так что это ВЕЧНО ДЕШЕВЫЙ банк. Да, сейчас там идет трансформация, они закрывают многие региональные отделения (некоторые из них убыточны). Удастся или нет? Увидим только года через 3-4.

📍HOLD. Пока самый неэффективный банк, поэтому такой дешевый. Здесь рынок справедлив. Покупать имеет смысл, только если верите в трансформацию сити (это уже религиозный вопрос), или спекулятивно, например, если пробьет 54.5$ вверх.

Вечный философский вопрос. Хотите качественный актив или дешевый? Дешевый? Тогда ВТБ, наверняка, тоже есть в вашем портфеле?

🤔 Помнится, ВТБ была одной из первых российских акций, которую я купил, по 7 копеек. Году в 2015. Тогда вместо анализа бумаг я еще слушал блогеров. И один товарищ, который до сих пор вещает и обучает, клялся что ВТБ должен стоить минимум 1 рубль. Но, как оказалось, ВТБ никому ничего не должен. 🤣

Там же я получил рекомендации покупать CTL, F, BBBY. Все там же. И что вы думаете? Купил. Много лет назад. Благо, из F удалось с хорошим профитом выйти. Спасибо ребятам из Reddit. От банкротящегося BBBY они меня тоже с профитом вывезли)) А ВТБ остался. Благо, это была первая покупка и сумма маленькая. Теперь он остался живым уроком в моем портфеле. И CTL тоже (но там хотя бы дивиденды есть).

"Умные учатся на чужих ошибках, дураки на своих".

Я учусь на своих. 😆

Надеюсь, этот канал хотя бы немного помогает вам учиться на моих. И сбережет ваши деньги.

И истина, которой я научился: "Никогда не верьте блогерам, даже если они очень красиво говорят." Даже мне. Ведь не все ошибки решаются через Reddit и опционы))

#отчеты #JPM #WFC #BAC #C

Традиционно, его открыли банки большой четверки, еще в конце прошлой недели. Какие результаты?

🔹JPMorgan $JPM EPS в 4 квартале 2022 г. 3.57$ против ожиданий 3.10$ (+7.2% г/г)

Отчет отличный, JPM продолжает быть самым качественным активом среди крупных банков США. Самое высокое ROE. Дивиденды под 3%. Рост выручки и прибыли, высокий уровень достаточности капитала.

☝🏻 По итогам 2022 г. JPM увеличил показатель достаточности капитала на 70 б.п. до 13,2% (на 20 б.п. выше целевого уровня)

Рост ставок сейчас помогает банкам зарабатывать и увеличивать процентный доход.

📍Моя оценка - HOLD. Банк прекрасный, но покупать его по 1.5х капитала не хочется. Да и влияние роста ставок в 2023 году будет не таким сильным. И когда-нибудь ставки пойдут вниз. Плюс риски рецессии. По 1.1-1.2 капитала, можно было бы добирать. Ниже 1х капитала - покупать.

🔹Bank of America $BAC EPS в 4 квартале 2022 г. 0.85$ против ожиданий 0.77$ (+3.6% г/г)

А вот этот товарищ стоит 1.1 капитала, более разумно, но он всегда торговался дешевле. Поэтому дисконта нет. По качеству активов, ROE, достаточности капитала и росту он уступает JPM. Впрочем, это также неплохой актив. Но все риски, описанные выше, справедливы и здесь.

📍HOLD. Увидим дисконт хотя бы 0.9-0.8 капитала, подумаем над приобретением. В декабре продал 25ые путы, доходность составила 4.5% годовых. Выше дивиденда BAC (2.6% в моменте). С учетом низкого ценника BAC, работа с опционами даже на небольших капиталах комфортна. Присмотритесь)

🔹Wells Fargo $WFC EPS в 4 квартале 2022 г. 1.45$ против ожиданий 1.1$ (+16% г/г)

Круто? Воу-воу, стоп, не смотрите на относительный рост non-GAAP EPS, ROE банка до сих пор около 7%, это сравнительно мало. Выручка почти -6% г/г. Если смотреть не non-GAAP (вспомним проблемные истории банка с фейковыми счетами клиентов), то только -0.7$ на акцию им дали судебные издержки. Так что реальная прибыль все же ближе к 0.67$ по GAAP, ориентируйтесь скорее на эту цифру 😁

📍HOLD. P/B около 1. WFC можно брать только если очень верите в их скорое решение проблем. Пока он немного проблемный, дисконта нет.

🔹Citi $C EPS в 4 квартале 2022 г. 1.16$ против ожиданий 1.2$ (-20% г/г)

Citi - это, похоже, что-то вроде ВТБ, только в США. Роста нет, эффективность низкая, зато стоит 0.5 капитала. У него балансовая стоимость под 90$ и дивиденд под 4%.

❓Видите здесь недооценку? Дешевый банк? Но он последние лет 10 торгуется со средним балансом 0.5-0.6, так что это ВЕЧНО ДЕШЕВЫЙ банк. Да, сейчас там идет трансформация, они закрывают многие региональные отделения (некоторые из них убыточны). Удастся или нет? Увидим только года через 3-4.

📍HOLD. Пока самый неэффективный банк, поэтому такой дешевый. Здесь рынок справедлив. Покупать имеет смысл, только если верите в трансформацию сити (это уже религиозный вопрос), или спекулятивно, например, если пробьет 54.5$ вверх.

Вечный философский вопрос. Хотите качественный актив или дешевый? Дешевый? Тогда ВТБ, наверняка, тоже есть в вашем портфеле?

🤔 Помнится, ВТБ была одной из первых российских акций, которую я купил, по 7 копеек. Году в 2015. Тогда вместо анализа бумаг я еще слушал блогеров. И один товарищ, который до сих пор вещает и обучает, клялся что ВТБ должен стоить минимум 1 рубль. Но, как оказалось, ВТБ никому ничего не должен. 🤣

Там же я получил рекомендации покупать CTL, F, BBBY. Все там же. И что вы думаете? Купил. Много лет назад. Благо, из F удалось с хорошим профитом выйти. Спасибо ребятам из Reddit. От банкротящегося BBBY они меня тоже с профитом вывезли)) А ВТБ остался. Благо, это была первая покупка и сумма маленькая. Теперь он остался живым уроком в моем портфеле. И CTL тоже (но там хотя бы дивиденды есть).

"Умные учатся на чужих ошибках, дураки на своих".

Я учусь на своих. 😆

Надеюсь, этот канал хотя бы немного помогает вам учиться на моих. И сбережет ваши деньги.

И истина, которой я научился: "Никогда не верьте блогерам, даже если они очень красиво говорят." Даже мне. Ведь не все ошибки решаются через Reddit и опционы))

#отчеты #JPM #WFC #BAC #C

{kind=link}

📉 Почему полетели вниз американские банки

Пока Сбербанк показывает отличные отчеты, что-то тревожит банковский сектор США. Если вы следите за американским рынком, вчера рынок США был в красной зоне, но самое большое падение мы увидели в финансовом секторе.

❗️$BAC и $WFC упали более чем на 6% по итогам торгов, даже $JPM -5.5, а некоторые крупные региональные банки растеряли более 10% капитализации.

А больше всего отличились First Republic Bank $FRC -16.5% и SVB Financial Group $SIVB, который улетел вниз на -60%! Да, это за одну сессию.

Что же стряслось?

Вчера главным героем был банк SVB Financial Group, который ведет свой бизнес в силиконовой долине в США и специализируется на венчурном финансировании. Я думаю, вы помните как в период низких ставок летели вверх небольшие технологические компании (у многих даже прибыли не было), как люди закупали Virgin Galactic, игрались со SPACами и инвестировали в IPO, Но период низких ставок закончился. И что?

1️⃣ Капитал не то что перестал заходить в венчурные инвестиции, он оттуда выходил и выходит.

2️⃣ И кредитовать свои венчурные стартапы под нулевой процент уже, простите, не выйдет.

В секторе беда и SVB решил выходить пока не стало слишком поздно. 8 марта SVB Financial Group продала практически все свои ценные бумаги на $21 млрд (14% от всего капитала) с убытком в $1,8 млрд. И это при капитализации около 12-13 млрд. (до обвала) и годовой прибылью около 1.5 млрд.$.

💬 Компания заявила, что переориентируется на повышение чувствительности активов, чтобы воспользоваться потенциалом более высоких краткосрочных ставок. Также она дала прогноз на год, учитывающий резкое снижения чистого процентного дохода.

Но после такого убытка надо искать финансирование? Было принято решение привлечь $2,25 млрд нового капитала в виде размещения обыкновенных и привилегированных акций. А это размытие доли акционеров. На минуточку, вчера на закрытии торгов капитализация банка составила 6.12 млрд. Эмиссия на 2.25 млрд. И акции на всем этом полетели вниз. Это было просто обвальное падение.

🔎 Вообще, обратите внимание на то, что многие банки последнее время испытывают сокращение чистой процентной маржи. Это, по сути, разница между ставкой кредитования и депозита (стоимость займа для банка). Чем меньше процентная маржа, тем меньше процентный доход банка.

🚩Ну и глобально, рынок приуныл по другой важной причине. Глава ФРС заявил, что ключевая ставка может вырасти сильнее, чем ожидалось. Так что рано лезть в рынок, считая что ставка уже на пике. Нет, будет выше. А с высокими ставками любой бизнес с проблемами или высоким риском становится еще более опасным активом. Хотя за крупные банки я бы не переживал, у них резервов много, не разорятся, а вот в цене припасть еще могут. В целом, за этот год у меня было всего пара точечных покупок на рынке США, уже давно большая часть счета - кэш. Я осторожно продаю путы и продлеваю после экспирации. Чем выше волатильность, тем больше будет доходность. С другой стороны, чем выше ставка, тем выше процентный доход на кэш, покрывающий опционы. Жду ставки выше и хороших точек входа в рынок США. Уверен, они будут.

#банки #BAC #JPM #WFC #SIVB #FRC

Пока Сбербанк показывает отличные отчеты, что-то тревожит банковский сектор США. Если вы следите за американским рынком, вчера рынок США был в красной зоне, но самое большое падение мы увидели в финансовом секторе.

❗️$BAC и $WFC упали более чем на 6% по итогам торгов, даже $JPM -5.5, а некоторые крупные региональные банки растеряли более 10% капитализации.

А больше всего отличились First Republic Bank $FRC -16.5% и SVB Financial Group $SIVB, который улетел вниз на -60%! Да, это за одну сессию.

Что же стряслось?

Вчера главным героем был банк SVB Financial Group, который ведет свой бизнес в силиконовой долине в США и специализируется на венчурном финансировании. Я думаю, вы помните как в период низких ставок летели вверх небольшие технологические компании (у многих даже прибыли не было), как люди закупали Virgin Galactic, игрались со SPACами и инвестировали в IPO, Но период низких ставок закончился. И что?

1️⃣ Капитал не то что перестал заходить в венчурные инвестиции, он оттуда выходил и выходит.

2️⃣ И кредитовать свои венчурные стартапы под нулевой процент уже, простите, не выйдет.

В секторе беда и SVB решил выходить пока не стало слишком поздно. 8 марта SVB Financial Group продала практически все свои ценные бумаги на $21 млрд (14% от всего капитала) с убытком в $1,8 млрд. И это при капитализации около 12-13 млрд. (до обвала) и годовой прибылью около 1.5 млрд.$.

💬 Компания заявила, что переориентируется на повышение чувствительности активов, чтобы воспользоваться потенциалом более высоких краткосрочных ставок. Также она дала прогноз на год, учитывающий резкое снижения чистого процентного дохода.

Но после такого убытка надо искать финансирование? Было принято решение привлечь $2,25 млрд нового капитала в виде размещения обыкновенных и привилегированных акций. А это размытие доли акционеров. На минуточку, вчера на закрытии торгов капитализация банка составила 6.12 млрд. Эмиссия на 2.25 млрд. И акции на всем этом полетели вниз. Это было просто обвальное падение.

🔎 Вообще, обратите внимание на то, что многие банки последнее время испытывают сокращение чистой процентной маржи. Это, по сути, разница между ставкой кредитования и депозита (стоимость займа для банка). Чем меньше процентная маржа, тем меньше процентный доход банка.

🚩Ну и глобально, рынок приуныл по другой важной причине. Глава ФРС заявил, что ключевая ставка может вырасти сильнее, чем ожидалось. Так что рано лезть в рынок, считая что ставка уже на пике. Нет, будет выше. А с высокими ставками любой бизнес с проблемами или высоким риском становится еще более опасным активом. Хотя за крупные банки я бы не переживал, у них резервов много, не разорятся, а вот в цене припасть еще могут. В целом, за этот год у меня было всего пара точечных покупок на рынке США, уже давно большая часть счета - кэш. Я осторожно продаю путы и продлеваю после экспирации. Чем выше волатильность, тем больше будет доходность. С другой стороны, чем выше ставка, тем выше процентный доход на кэш, покрывающий опционы. Жду ставки выше и хороших точек входа в рынок США. Уверен, они будут.

#банки #BAC #JPM #WFC #SIVB #FRC

{kind=link}