📊 Пройдемся коротко по отчетам в США

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

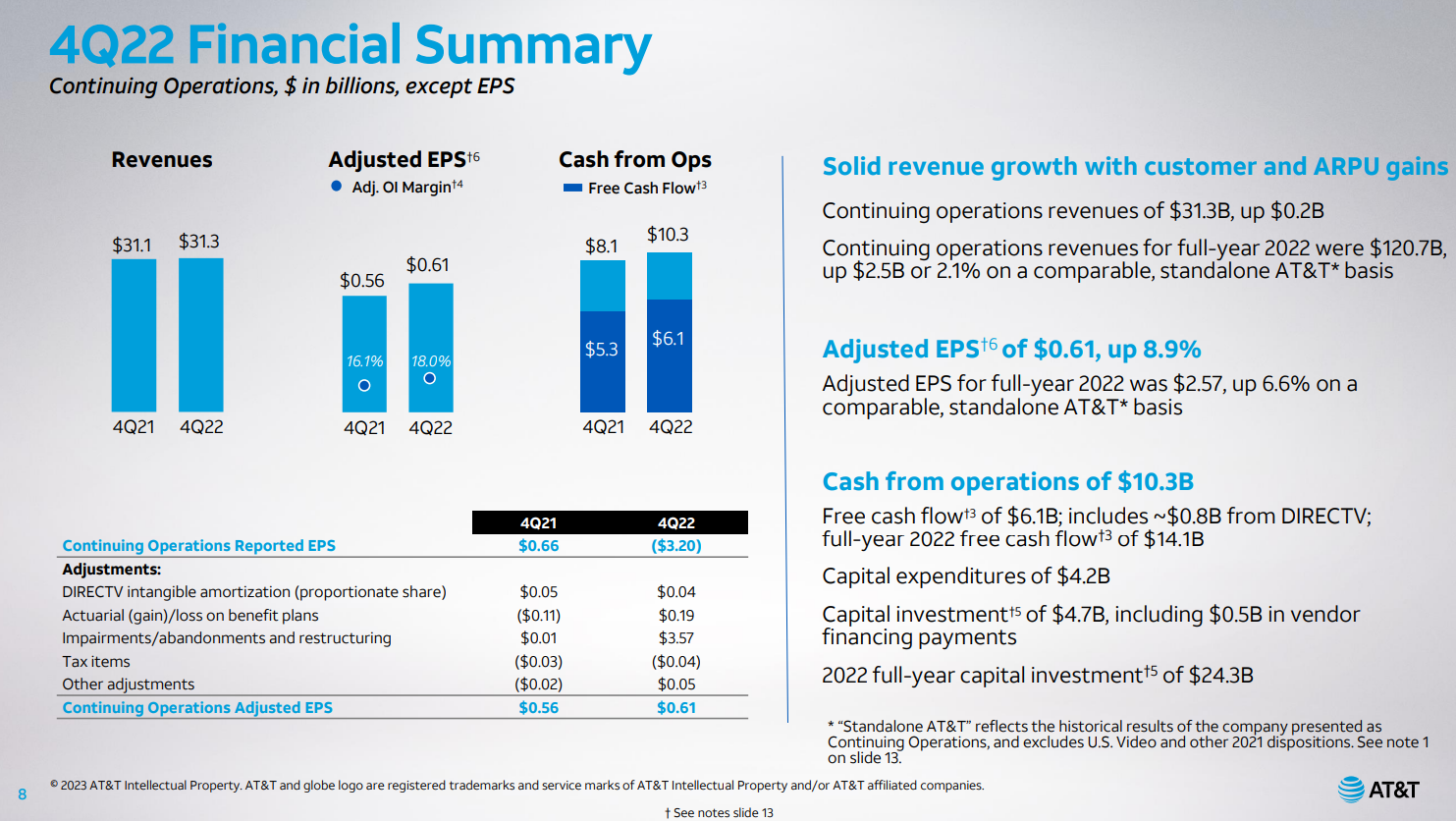

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

{kind=link}