🔥 Падение Бигтехов в США, стоит ли присмотреться?

🟨 Microsoft (MSFT)

🔺С начала года акции в плюсе на 4.13%

🔻За месяц акции в минусе на 4.69%

🔻За неделю акции в минусе на 0.34%

В четверг акции достигли уровня поддержки $225 и начали отскок. В пятницу бумаги достигли сопротивления $232,5. В случае пробоя этой отметки акции могут двинуться в район $240–245. На откате поддержка снова $225.

🔘 Средний таргет аналитиков 273$

◽️Forward P/E = 28.63

◽️PEG = 2.07

◽️Dividend yield = 0.97%

С учетом качества бизнеса и темпов роста, при долгосрочном инвестировании, MSFT может быть интересна даже по текущим ценам. Идеальный добор около 200$. MSFT держу в своем портфеле, занимает значительную долю.

Последний отчет MSFT разбирали коротко в этом посте

🟨 Apple (AAPL)

🔻С начала года акции в минусе на 8.49%

🔻За месяц акции в минусе на 9.35%

🔺За неделю акции в плюсе на 0.13%

Акции снизились на диагональную поддержку. Котировка на пятницу — около $120. На отскоке ближайший ориентир — $128. При высоковероятном негативном сценарии зона поддержки — $110–105.

🔘 Средний таргет аналитиков 151.75$

◽️Forward P/E = 25.94

◽️PEG = 2.23

◽️Dividend yield = 0.68%

Apple мне нравится меньше, но компания тоже отличная. Бумагу держу в своем портфеле, доля небольшая. Докупать хотелось бы не дороже 100$, но, с точки зрения фундаментала, идеальной ценой видится 80$.

Последний отчет Apple, показатели, перспективы и точки входа мы подробно разбирали здесь

🟨 NVIDIA (NVDA)

🔻С начала года акции в минусе на 4.55%

🔻За месяц акции в минусе на 7.9%

🔻За неделю акции в минусе на 9.14%

Акции чипмейкера просели, несмотря на сильную квартальную отчетность. Бумаги оттолкнулись от поддержки $467 и начали отскок. Котировка на пятницу — $494. Вполне вероятно возвращение в район $520–525. При негативном сценарии зона поддержки — $467–447.

🔘 Средний таргет аналитиков 627.8$

◽️Forward P/E = 33.43

◽️PEG = 3.83

◽️Dividend yield = 0.13%

Последний отчет NVDIA разбирали коротко в этом посте

Бизнес тоже шикарный и перспективы отличные, но пока все же дороговато. Хотя самому очень хочется взять от 490$, как раз цена здесь пересекает 200 SMA, так как в портфеле нет ни одной акции. А место для них в портфеле уже давно присмотрел.

#NVDA #APPL #MSFT

🟨 Microsoft (MSFT)

🔺С начала года акции в плюсе на 4.13%

🔻За месяц акции в минусе на 4.69%

🔻За неделю акции в минусе на 0.34%

В четверг акции достигли уровня поддержки $225 и начали отскок. В пятницу бумаги достигли сопротивления $232,5. В случае пробоя этой отметки акции могут двинуться в район $240–245. На откате поддержка снова $225.

🔘 Средний таргет аналитиков 273$

◽️Forward P/E = 28.63

◽️PEG = 2.07

◽️Dividend yield = 0.97%

С учетом качества бизнеса и темпов роста, при долгосрочном инвестировании, MSFT может быть интересна даже по текущим ценам. Идеальный добор около 200$. MSFT держу в своем портфеле, занимает значительную долю.

Последний отчет MSFT разбирали коротко в этом посте

🟨 Apple (AAPL)

🔻С начала года акции в минусе на 8.49%

🔻За месяц акции в минусе на 9.35%

🔺За неделю акции в плюсе на 0.13%

Акции снизились на диагональную поддержку. Котировка на пятницу — около $120. На отскоке ближайший ориентир — $128. При высоковероятном негативном сценарии зона поддержки — $110–105.

🔘 Средний таргет аналитиков 151.75$

◽️Forward P/E = 25.94

◽️PEG = 2.23

◽️Dividend yield = 0.68%

Apple мне нравится меньше, но компания тоже отличная. Бумагу держу в своем портфеле, доля небольшая. Докупать хотелось бы не дороже 100$, но, с точки зрения фундаментала, идеальной ценой видится 80$.

Последний отчет Apple, показатели, перспективы и точки входа мы подробно разбирали здесь

🟨 NVIDIA (NVDA)

🔻С начала года акции в минусе на 4.55%

🔻За месяц акции в минусе на 7.9%

🔻За неделю акции в минусе на 9.14%

Акции чипмейкера просели, несмотря на сильную квартальную отчетность. Бумаги оттолкнулись от поддержки $467 и начали отскок. Котировка на пятницу — $494. Вполне вероятно возвращение в район $520–525. При негативном сценарии зона поддержки — $467–447.

🔘 Средний таргет аналитиков 627.8$

◽️Forward P/E = 33.43

◽️PEG = 3.83

◽️Dividend yield = 0.13%

Последний отчет NVDIA разбирали коротко в этом посте

Бизнес тоже шикарный и перспективы отличные, но пока все же дороговато. Хотя самому очень хочется взять от 490$, как раз цена здесь пересекает 200 SMA, так как в портфеле нет ни одной акции. А место для них в портфеле уже давно присмотрел.

#NVDA #APPL #MSFT

Telegram

InvestDimension

💥Microsoft показал рекордные результаты в 4 квартале 2020 года

Компания продемонстрировала рекордные результаты по всем направлениям, особенно в области облачных вычислений.

🟢За второй финансовый (!) квартал, закончившийся 31 декабря, Microsoft сообщил…

Компания продемонстрировала рекордные результаты по всем направлениям, особенно в области облачных вычислений.

🟢За второй финансовый (!) квартал, закончившийся 31 декабря, Microsoft сообщил…

Microsoft ведет переговоры о покупке Nuance Communications.

🗯 По информации СМИ, Microsoft может заплатить $56 за акции Nuance, что на 23% выше уровня закрытия в пятницу.

В случае успеха переговоров эта сделка станет второй по сумме для Microsoft после приобретения LinkedIn за $27 млрд в 2016 году, отмечает CNBC. О соглашении может быть объявлено уже сегодня.

💻 Nuance Communications — производитель программного обеспечения, занимается технологиями искусственного интеллекта (AI), распознавания речи и изображений.

🔖 Microsoft и Nuance с 2019 г. сотрудничают в области технологий, позволяющих врачам записывать голосовые разговоры во время визитов пациентов и вводить данные в электронные медицинские записи.

«Это действительно может помочь Microsoft ускорить оцифровку отрасли здравоохранения, которая отстала от других секторов, таких как розничная торговля и банковское дело. Самая большая краткосрочная выгода, которую я вижу — в области телездравоохранения, где продукт Nuance для транскрипции в настоящее время используется с Microsoft Teams», — сказал Анураг Рана, старший аналитик Bloomberg Intelligence.

☁️ Ожидается, что развитие искусственного интеллекта в Microsoft способствует росту продаж сегмента облачных вычислений и будет ключевым драйвером в будущем. Это также способствует конкуренции с Google и Amazon, которые вкладывают значительные средства в AI и облачные вычисления.

#MSFT

🗯 По информации СМИ, Microsoft может заплатить $56 за акции Nuance, что на 23% выше уровня закрытия в пятницу.

В случае успеха переговоров эта сделка станет второй по сумме для Microsoft после приобретения LinkedIn за $27 млрд в 2016 году, отмечает CNBC. О соглашении может быть объявлено уже сегодня.

💻 Nuance Communications — производитель программного обеспечения, занимается технологиями искусственного интеллекта (AI), распознавания речи и изображений.

🔖 Microsoft и Nuance с 2019 г. сотрудничают в области технологий, позволяющих врачам записывать голосовые разговоры во время визитов пациентов и вводить данные в электронные медицинские записи.

«Это действительно может помочь Microsoft ускорить оцифровку отрасли здравоохранения, которая отстала от других секторов, таких как розничная торговля и банковское дело. Самая большая краткосрочная выгода, которую я вижу — в области телездравоохранения, где продукт Nuance для транскрипции в настоящее время используется с Microsoft Teams», — сказал Анураг Рана, старший аналитик Bloomberg Intelligence.

☁️ Ожидается, что развитие искусственного интеллекта в Microsoft способствует росту продаж сегмента облачных вычислений и будет ключевым драйвером в будущем. Это также способствует конкуренции с Google и Amazon, которые вкладывают значительные средства в AI и облачные вычисления.

#MSFT

{kind=link}

📝 Вчера отчитались технологические гиганты Microsoft (MSFT), Alphabet (GOOG) и Apple (APPL), посмотрим как у них дела.

🌟Microsoft (MSFT)

🔹Выручка: +21% г/г и составила $46,2 млрд. (прогноз. $44,06 млрд.)

🔹Операционная прибыль: +42% г/г и составила 19.1 млрд.

🔹Чистая прибыль: +47% г/г и составила 16.5 млрд.

🔹Diluted EPS: +49% г/г и составила $2,17 (прогноз. $1,91)

⚖️ Компания торгуется с форвардным P/E = 34.2

Компания отметила высокие продажи сервисов облачных вычислений Microsoft.

В сентябрьском квартале Microsoft ожидает, что объем продаж составит 43,75 миллиарда долларов, что на 18% больше, чем за тот же период прошлого года. Уолл-стрит предсказала, что объем продаж Microsoft в первом финансовом квартале составит 42,5 миллиарда долларов.

Отчет совершенно шикарный и гораздо лучше ожиданий аналитиков, что не помешало акциям упасть на несколько процентов, но после того, как MSFT дали оптимистичный прогноз на будущее, акции немного отскочили.

🌟Alphabet (GOOG)

🔹Выручка: +62% г/г и составила $61,9 млрд. (прогноз. $56,19 млрд.)

🔹Операционная прибыль: +200% г/г и составила 19.36 млрд.

🔹Чистая прибыль: +166% г/г и составила 18.5 млрд.

🔹Diluted EPS: +169% г/г и составила $27,26 (прогноз. $19,33)

⚖️ Компания торгуется с форвардным P/E = 31.3

У Google, похоже, дела идут замечательно. Реклама продается и Google зарабатывает. Сотни процентов прироста - это, конечно, низкая база 2 квартала 2020 года, где в кризис резались рекламные бюджеты.

Финансовый директор Рут Порат объяснила успех компании «высокой онлайн-активностью потребителей» и «широким спектром расходов рекламодателей». Компания сообщила, что выручка от поисковой и прочей деятельности составила $35,9 млрд, а доход от рекламы на YouTube — $7 млрд, что превзошло ожидания инвесторов.

Выручка от облачных вычислений выросла на 53%, до $4,63 млрд, по сравнению с оценкой в $4,5 млрд. Операционный убыток сегмента оказался меньше, чем ожидали аналитики, составив $591 млн. Компания пытается догнать Amazon и Microsoft в облачном пространстве, в будущем это могло бы увеличить общую прибыль компании.

В итоге Google показал сильный квартал, что так ждали инвесторы после негативного I полугодия 2020 г. При этом прогнозов на следующий квартал дано не было — Порат сослалась на неопределенность вокруг пандемии.

🌟Apple (AAPL)

🔹Выручка: +36% г/г и составила $81,4 млрд. (прогноз. $73,4 млрд.)

🔹Операционная прибыль: +84% г/г и составила 24.1 млрд.

🔹Чистая прибыль: +93% г/г и составила 21.8 млрд.

🔹Diluted EPS: +101% г/г и составила $1,3 (прогноз. $1,01)

⚖️ Компания торгуется с форвардным P/E = 28.3

Отчет значительно превзошел ожидания аналитиков, а рост выручки от продажи iPhone составил почти 50%. Генеральный директор Apple Тим Кук сказал, что нехватка части компонентов во II квартале произошла из-за того, что спрос на продукцию превысил собственные прогнозы корпорации. Во втором полугодии Apple ожидает, что ограничение поставок кремния повлияет на продажи iPhone и iPad. Корпорация не дала прогноза о размере выручки и прибыли на акцию по итогам III квартала, но отметила, что дефицит может оказать эффект замедления двухзначного роста, который был годом ранее.

#отчеты #MSFT #AAPL #GOOG

🌟Microsoft (MSFT)

🔹Выручка: +21% г/г и составила $46,2 млрд. (прогноз. $44,06 млрд.)

🔹Операционная прибыль: +42% г/г и составила 19.1 млрд.

🔹Чистая прибыль: +47% г/г и составила 16.5 млрд.

🔹Diluted EPS: +49% г/г и составила $2,17 (прогноз. $1,91)

⚖️ Компания торгуется с форвардным P/E = 34.2

Компания отметила высокие продажи сервисов облачных вычислений Microsoft.

В сентябрьском квартале Microsoft ожидает, что объем продаж составит 43,75 миллиарда долларов, что на 18% больше, чем за тот же период прошлого года. Уолл-стрит предсказала, что объем продаж Microsoft в первом финансовом квартале составит 42,5 миллиарда долларов.

Отчет совершенно шикарный и гораздо лучше ожиданий аналитиков, что не помешало акциям упасть на несколько процентов, но после того, как MSFT дали оптимистичный прогноз на будущее, акции немного отскочили.

🌟Alphabet (GOOG)

🔹Выручка: +62% г/г и составила $61,9 млрд. (прогноз. $56,19 млрд.)

🔹Операционная прибыль: +200% г/г и составила 19.36 млрд.

🔹Чистая прибыль: +166% г/г и составила 18.5 млрд.

🔹Diluted EPS: +169% г/г и составила $27,26 (прогноз. $19,33)

⚖️ Компания торгуется с форвардным P/E = 31.3

У Google, похоже, дела идут замечательно. Реклама продается и Google зарабатывает. Сотни процентов прироста - это, конечно, низкая база 2 квартала 2020 года, где в кризис резались рекламные бюджеты.

Финансовый директор Рут Порат объяснила успех компании «высокой онлайн-активностью потребителей» и «широким спектром расходов рекламодателей». Компания сообщила, что выручка от поисковой и прочей деятельности составила $35,9 млрд, а доход от рекламы на YouTube — $7 млрд, что превзошло ожидания инвесторов.

Выручка от облачных вычислений выросла на 53%, до $4,63 млрд, по сравнению с оценкой в $4,5 млрд. Операционный убыток сегмента оказался меньше, чем ожидали аналитики, составив $591 млн. Компания пытается догнать Amazon и Microsoft в облачном пространстве, в будущем это могло бы увеличить общую прибыль компании.

В итоге Google показал сильный квартал, что так ждали инвесторы после негативного I полугодия 2020 г. При этом прогнозов на следующий квартал дано не было — Порат сослалась на неопределенность вокруг пандемии.

🌟Apple (AAPL)

🔹Выручка: +36% г/г и составила $81,4 млрд. (прогноз. $73,4 млрд.)

🔹Операционная прибыль: +84% г/г и составила 24.1 млрд.

🔹Чистая прибыль: +93% г/г и составила 21.8 млрд.

🔹Diluted EPS: +101% г/г и составила $1,3 (прогноз. $1,01)

⚖️ Компания торгуется с форвардным P/E = 28.3

Отчет значительно превзошел ожидания аналитиков, а рост выручки от продажи iPhone составил почти 50%. Генеральный директор Apple Тим Кук сказал, что нехватка части компонентов во II квартале произошла из-за того, что спрос на продукцию превысил собственные прогнозы корпорации. Во втором полугодии Apple ожидает, что ограничение поставок кремния повлияет на продажи iPhone и iPad. Корпорация не дала прогноза о размере выручки и прибыли на акцию по итогам III квартала, но отметила, что дефицит может оказать эффект замедления двухзначного роста, который был годом ранее.

#отчеты #MSFT #AAPL #GOOG

🔥 Выходит огромное количество отчетов

🔎 Все свободное время провожу за их разбором

Все успеть нельзя, удается разобрать только самые топовые и крупные компании, но позже доберемся и до остальных.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

📕 Microsoft (MSFT) - отчет за Q3 2021. Результаты великолепны, но цены на новых максимумах. Насколько соответствует такая оценка текущим результатам и будущим перспективам? Разбираем отчет здесь.

📗Facebook (FB) или Meta 🤨. Акции откатились уже почти на 20% со своих хаев. Аналитики кричат, что Apple с их обновлениями конфиденциальности iOS убьют рекламный рынок. Facebook уже торгуется дешево, как не торговался последние лет 5. Стоит ли сейчас взять с дисконтом? Разбираемся в ролике.

📘Google (GOOG). Google неплохо растет на хорошем отчете, но рост выручки замедлился и аналитики прогнозируют, что он вернется к более низким допандемийным уровням. В это время цена акций на исторических хаях. Все аналитики кричат "Покупай!". Но стоит ли? Давайте разбираться, посмотрим как отчиталась компания, какие перспективы и насколько справедлива цена. Все здесь.

📙Visa (V). Visa уже откатила примерно процентов на 10% после отчета и процентов на 15-16% со своих исторических максимумов. И этот полет вниз на шикарном отчете, который был лучше ожиданий аналитиков. Что произошло и стоит ли выкупать просадку? Давайте разберем отчет и подумаем. Разбор здесь.

📕3M Company (MMM) - широко диверсифицированная промышленная компания, дивидендный король с доходностью около 3.3%, причем дивиденды абсолютно безопасны. Компания чувствует себя неплохо А вот с текущих максимумов этот див. король уже улетел почти на 15% вниз и пока топчется на месте. Стоит ли прикупить? Давайте разберем отчет и подумаем.

📗Apple (AAPL) что-то приуныла после отчета. Давайте разбираться что там приключилось и стоит ли подбирать акции. Обзор тут.

📘Amazon (AMZN). На последнем отчете Amazon слили, отчет выше значительно хуже ожиданий аналитиков и сильно разочаровал инвесторов. Как текущим фактом, так и прогнозами. Обсудим что делать в этом ролике.

📙 Акции Merck (MRK) на хаях, компания выпустила шикарный отчет, а показатели в следующем году могут быть еще выше. Не поздно ли покупать? И что еще интересного в отчете Merck, разбираемся в этом видео.

📕 Coca-Cola (KO) восстановилась в цене и показывает рекордные темпы роста и операционную прибыль. Див. доходность в моменте около 3%. Давайте посмотрим на отчет, показатели и подумаем что делать с акциями Coca-Cola. Обзор тут.

📗 Bristol-Myers Squibb Co (BMY). В этом видео посмотрим на отчет еще одной фарм. компании - BMY. Ключевое для них - показатели главных препаратов, пайплайн, баланс после покупки Celgene и дивиденды. Все тут.

📘 Kraft Heinz (KHC) уже прилично снизился и див. доходность по бумаге снова неплохая - 4.5%. Стоит ли брать такой дивиденд? Давайте посмотрим на отчет и сделаем выводы.

💥На время карантинов и локдаунов - спецпредложение чтобы не заскучать!

При оформлении годовой подписки на Patreon:

💸 Скидка 10%!

Предложение действует до конца недели.

#отчеты #Patreon #MSFT #V #GOOG #AAPL #FB #AMZN #KO #MMM #KHC #MRK #BMY

🔎 Все свободное время провожу за их разбором

Все успеть нельзя, удается разобрать только самые топовые и крупные компании, но позже доберемся и до остальных.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

📕 Microsoft (MSFT) - отчет за Q3 2021. Результаты великолепны, но цены на новых максимумах. Насколько соответствует такая оценка текущим результатам и будущим перспективам? Разбираем отчет здесь.

📗Facebook (FB) или Meta 🤨. Акции откатились уже почти на 20% со своих хаев. Аналитики кричат, что Apple с их обновлениями конфиденциальности iOS убьют рекламный рынок. Facebook уже торгуется дешево, как не торговался последние лет 5. Стоит ли сейчас взять с дисконтом? Разбираемся в ролике.

📘Google (GOOG). Google неплохо растет на хорошем отчете, но рост выручки замедлился и аналитики прогнозируют, что он вернется к более низким допандемийным уровням. В это время цена акций на исторических хаях. Все аналитики кричат "Покупай!". Но стоит ли? Давайте разбираться, посмотрим как отчиталась компания, какие перспективы и насколько справедлива цена. Все здесь.

📙Visa (V). Visa уже откатила примерно процентов на 10% после отчета и процентов на 15-16% со своих исторических максимумов. И этот полет вниз на шикарном отчете, который был лучше ожиданий аналитиков. Что произошло и стоит ли выкупать просадку? Давайте разберем отчет и подумаем. Разбор здесь.

📕3M Company (MMM) - широко диверсифицированная промышленная компания, дивидендный король с доходностью около 3.3%, причем дивиденды абсолютно безопасны. Компания чувствует себя неплохо А вот с текущих максимумов этот див. король уже улетел почти на 15% вниз и пока топчется на месте. Стоит ли прикупить? Давайте разберем отчет и подумаем.

📗Apple (AAPL) что-то приуныла после отчета. Давайте разбираться что там приключилось и стоит ли подбирать акции. Обзор тут.

📘Amazon (AMZN). На последнем отчете Amazon слили, отчет выше значительно хуже ожиданий аналитиков и сильно разочаровал инвесторов. Как текущим фактом, так и прогнозами. Обсудим что делать в этом ролике.

📙 Акции Merck (MRK) на хаях, компания выпустила шикарный отчет, а показатели в следующем году могут быть еще выше. Не поздно ли покупать? И что еще интересного в отчете Merck, разбираемся в этом видео.

📕 Coca-Cola (KO) восстановилась в цене и показывает рекордные темпы роста и операционную прибыль. Див. доходность в моменте около 3%. Давайте посмотрим на отчет, показатели и подумаем что делать с акциями Coca-Cola. Обзор тут.

📗 Bristol-Myers Squibb Co (BMY). В этом видео посмотрим на отчет еще одной фарм. компании - BMY. Ключевое для них - показатели главных препаратов, пайплайн, баланс после покупки Celgene и дивиденды. Все тут.

📘 Kraft Heinz (KHC) уже прилично снизился и див. доходность по бумаге снова неплохая - 4.5%. Стоит ли брать такой дивиденд? Давайте посмотрим на отчет и сделаем выводы.

💥На время карантинов и локдаунов - спецпредложение чтобы не заскучать!

При оформлении годовой подписки на Patreon:

💸 Скидка 10%!

Предложение действует до конца недели.

#отчеты #Patreon #MSFT #V #GOOG #AAPL #FB #AMZN #KO #MMM #KHC #MRK #BMY

{kind=link}

💥Бомбическая подборка акций для "Метавселенной" - "Metaverse". А вы готовы к метавселенной?

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

- вот 👉🏻 здесь 👈🏻 разбирали Unity (U).

И конечно, в списке не обойдется без...

🌟 Microsoft (MSFT) - капитализация 2,5 трлн. $

Когда Сатья Наделла стал генеральным директором Microsoft, он действительно изменил правила игры для, казалось бы, стареющей технологической компании. Его видение позволило компании перейти из эпохи ПК в гиганта облачных вычислений, которым она является сегодня. И у него есть потенциал сделать то же самое с метавселенной.

💡MSFT уже позиционирует Teams и его программный пакет 365 как платформу для повышения производительности, платформа становится все более важной с увеличением числа сотрудников. Эта лидирующая позиция и лояльность со стороны потребителей и корпоративных клиентов дает MSFT большое преимущество, когда дело доходит до метавселенной. И компания использует это в своих интересах.

На недавнем корпоративном мероприятии Наделла и его команда представили новый набор виртуальных продуктов для метавселенной. Это включает в себя предоставление пользователям возможности создавать аватары для видеоконференций, совместной работы в виртуальных рабочих комнатах и создания иммерсивной среды для участников.

❇️ Например, Microsoft Dynamics 365 Connected Spaces позволит компаниям воссоздавать и посещать свои производственные цеха или розничные магазины во время виртуальных встреч, чтобы улучшить совместную работу, устранять неполадки и напрямую взаимодействовать со своими продуктами. И существующим клиентам MSFT проще будет добавить новое приложение, чем уходить в Metа.

🎮 Возможно, интереснее даже то, что Microsoft может вывести метавселенную в массу "некоммерческим" путем. Благодаря очень успешной игровой системе Xbox. Даниэль Ахмад, аналитик исследовательской компании Niko Partners, оценивает, что до конца октября было продано более 8 миллионов игровых консолей NextGen. Многие люди будут иметь доступ к метавселенной через платформу Xbox.

В целом, обладая лидирующей позицией в области программного обеспечения для повышения производительности и облачных технологий, Microsoft может заставить метавселенную работать на благо бизнеса. Функция plug-and-play его новых инструментов позволит ему занять лидирующее положение в мире.

⚖️ Компания сейчас стоит не дешево, Forward P/E 2022 фин. года = 36.7, тогда как средний форвардный ценник за последние 5 лет был на уровне 28.

P/S = 14.4, по выручке компания также дорогая, но это оправданно, т.к. MSFT имеет очень высокую маржу по чистой прибыли - около 38.5%.

📊 От компании ожидают роста прибыли на акцию в рамках 15-18% в следующие несколько лет, а рост выручки составит также 13-17% в год.

Таким образом, к 2026 году Forward P/E опустится до 20.

🎯 Судя по мнению Wall Street, нужно покупать. Целевая цена аналитиков Wall Street - 359.11$ при текущей в 336.7$, что подразумевает апсайд в 6%

💸 Компания платит дивиденды, текущая доходность всего 0.74%, но учитывая низкий Payout <30%, и рост дивидендов в 10% в год, для акции роста это неплохо.

🚩Microsoft - одна из самых качественных бумаг среди всего FAANGM, по моему мнению. Да, сейчас MSFT стоит дорого, но с учетом шикарных показателей компании и неплохих прогнозов, пока вряд ли что-то может привести к существенной коррекции в этих акциях. Только рыночный армагеддон, которые многие давно ждут. Исходя, из исторических оценок, по форвардной прибыли 2022FY, нормальная цена акций MSFT - около 260$. От этих уровней можно брать. Но для их достижения нужна хорошая коррекция на рынке.

💼 MSFT сейчас вторая по размеру позиция в моем портфеле акций США. В отношении MSFT я буду применять принцип Buy the Dip. Выкупать значимые просадки.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #MSFT #Microsoft

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

- вот 👉🏻 здесь 👈🏻 разбирали Unity (U).

И конечно, в списке не обойдется без...

🌟 Microsoft (MSFT) - капитализация 2,5 трлн. $

Когда Сатья Наделла стал генеральным директором Microsoft, он действительно изменил правила игры для, казалось бы, стареющей технологической компании. Его видение позволило компании перейти из эпохи ПК в гиганта облачных вычислений, которым она является сегодня. И у него есть потенциал сделать то же самое с метавселенной.

💡MSFT уже позиционирует Teams и его программный пакет 365 как платформу для повышения производительности, платформа становится все более важной с увеличением числа сотрудников. Эта лидирующая позиция и лояльность со стороны потребителей и корпоративных клиентов дает MSFT большое преимущество, когда дело доходит до метавселенной. И компания использует это в своих интересах.

На недавнем корпоративном мероприятии Наделла и его команда представили новый набор виртуальных продуктов для метавселенной. Это включает в себя предоставление пользователям возможности создавать аватары для видеоконференций, совместной работы в виртуальных рабочих комнатах и создания иммерсивной среды для участников.

❇️ Например, Microsoft Dynamics 365 Connected Spaces позволит компаниям воссоздавать и посещать свои производственные цеха или розничные магазины во время виртуальных встреч, чтобы улучшить совместную работу, устранять неполадки и напрямую взаимодействовать со своими продуктами. И существующим клиентам MSFT проще будет добавить новое приложение, чем уходить в Metа.

🎮 Возможно, интереснее даже то, что Microsoft может вывести метавселенную в массу "некоммерческим" путем. Благодаря очень успешной игровой системе Xbox. Даниэль Ахмад, аналитик исследовательской компании Niko Partners, оценивает, что до конца октября было продано более 8 миллионов игровых консолей NextGen. Многие люди будут иметь доступ к метавселенной через платформу Xbox.

В целом, обладая лидирующей позицией в области программного обеспечения для повышения производительности и облачных технологий, Microsoft может заставить метавселенную работать на благо бизнеса. Функция plug-and-play его новых инструментов позволит ему занять лидирующее положение в мире.

⚖️ Компания сейчас стоит не дешево, Forward P/E 2022 фин. года = 36.7, тогда как средний форвардный ценник за последние 5 лет был на уровне 28.

P/S = 14.4, по выручке компания также дорогая, но это оправданно, т.к. MSFT имеет очень высокую маржу по чистой прибыли - около 38.5%.

📊 От компании ожидают роста прибыли на акцию в рамках 15-18% в следующие несколько лет, а рост выручки составит также 13-17% в год.

Таким образом, к 2026 году Forward P/E опустится до 20.

🎯 Судя по мнению Wall Street, нужно покупать. Целевая цена аналитиков Wall Street - 359.11$ при текущей в 336.7$, что подразумевает апсайд в 6%

💸 Компания платит дивиденды, текущая доходность всего 0.74%, но учитывая низкий Payout <30%, и рост дивидендов в 10% в год, для акции роста это неплохо.

🚩Microsoft - одна из самых качественных бумаг среди всего FAANGM, по моему мнению. Да, сейчас MSFT стоит дорого, но с учетом шикарных показателей компании и неплохих прогнозов, пока вряд ли что-то может привести к существенной коррекции в этих акциях. Только рыночный армагеддон, которые многие давно ждут. Исходя, из исторических оценок, по форвардной прибыли 2022FY, нормальная цена акций MSFT - около 260$. От этих уровней можно брать. Но для их достижения нужна хорошая коррекция на рынке.

💼 MSFT сейчас вторая по размеру позиция в моем портфеле акций США. В отношении MSFT я буду применять принцип Buy the Dip. Выкупать значимые просадки.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #MSFT #Microsoft

{kind=link}

💥Microsoft купит Activision по цене 95 долларов за акцию, оценивая компанию по производству видеоигр в 68 миллиардов долларов

🚀 Акции Activison (ATVI) +36.6% на премаркете

🔻Microsoft (MSFT) незначительно снижается на -1.26%

👉🏻 Сделка оценивается Activision в 68,7 млрд долларов, и ожидается, что она будет закрыта в 2023 финансовом году

👉🏻 Microsoft, которая производит популярную консоль Xbox и франшизу видеоигр Halo, добавит популярные игры, такие как Call of Duty, Warcraft, Diablo и Overwatch, в свою линейку франшиз видеоигр

👉🏻 Как только сделка будет закрыта, Бобби Котик будет подчиняться Филу Спенсеру, генеральному директору Microsoft Gaming, говорится в пресс-релизе Microsoft

👉🏻 Этот шаг сделает Microsoft (MSFT) третьей по величине игровой компанией по доходам, уступая только Tencent (OTCPK:TCEHY) и Sony (NYSE: SONY)

👉🏻 По данным CNBC, плата за расторжение сделки составляет около 3 миллиардов долларов

#новости #MSFT #ATVI

🚀 Акции Activison (ATVI) +36.6% на премаркете

🔻Microsoft (MSFT) незначительно снижается на -1.26%

👉🏻 Сделка оценивается Activision в 68,7 млрд долларов, и ожидается, что она будет закрыта в 2023 финансовом году

👉🏻 Microsoft, которая производит популярную консоль Xbox и франшизу видеоигр Halo, добавит популярные игры, такие как Call of Duty, Warcraft, Diablo и Overwatch, в свою линейку франшиз видеоигр

👉🏻 Как только сделка будет закрыта, Бобби Котик будет подчиняться Филу Спенсеру, генеральному директору Microsoft Gaming, говорится в пресс-релизе Microsoft

👉🏻 Этот шаг сделает Microsoft (MSFT) третьей по величине игровой компанией по доходам, уступая только Tencent (OTCPK:TCEHY) и Sony (NYSE: SONY)

👉🏻 По данным CNBC, плата за расторжение сделки составляет около 3 миллиардов долларов

#новости #MSFT #ATVI

{kind=link}

🤝 Amazon и Sony «скорее всего» заключат сделку по видеоиграм после недавних M&A на рынке

Ранее мы уже писали о недавних крупных сделках, связанных с индустрией видеоигр. Это новость о том, что Take-Two (NASDAQ: TTWO) купит Zynga (NASDAQ: ZNGA) и новость о том, что Microsoft (NASDAQ: MSFT) купят Activision.

👉🏻 Теперь есть мнение, что Amazon (NASDAQ: AMZN) и Sony (NYSE: SONY) — две компании, которые «наиболее вероятно» заключат сделки на рынке видеоигр. Об этом заявил аналитик Эндрю Уерквитц.

👉🏻 Кроме того, Уерквитц отметил, что приобретение Microsoft (MSFT) Activision (NASDAQ: ATVI) является «авантюристической сделкой» для Microsoft, поскольку она получает доступ к «одним из самых легендарных франшиз в истории» игр, включая «Call of Duty», и дает ему «беспрецедентный масштаб в своей миссии по обслуживанию глобального рынка геймеров через Game Pass и Xbox Cloud на разных платформах».

👉🏻 «Мы считаем, что более крупная, более высокая маржа Activision, более диверсифицированный портфель жанров и платформ, видимый поток контента и стратегическая ценность для Microsoft оправдывают премию по сравнению со сделкой на прошлой неделе», — добавил Уерквитц.

❗️Кстати, SONY значительно скорректировалась за последние дни. Ведь сделка Microsoft с их Xbox может значительно надавить на продажи Sony Playstation. Может кто-то давно хотел купить. Сейчас она торгуется с Forward P/E около 21.5, выглядит недорого. Но ничего рекомендовать не могу, т.к. у меня нет ресерча на эту компанию. Надо будет изучить.

🚩 Короче говоря, Эндрю более позитивно смотрит именно на сделку Microsoft - Activision. Согласен с ним, покупка таких игровых франшиз дает Microsoft невероятные преимущества на игровом рынке. Если Microsoft был и раньше достаточно диверсифицированной компанией, то теперь у нее будет полноценный игровой сегмент, который будет расти в ближайшие годы. Сделку считаю жирным плюсом для акционеров обеих компаний. Причем в ATVI мгновенный результат.

Безусловно, MSFT - мой top pick среди бигтехов. И занимает сейчас второе место по объему в американском портфеле акций. Причем, я готов докупать эту бумагу еще на коррекциях. Хотелось бы увидеть хотя бы 280$ для докупки, что дало бы примерно 26 P/E по форвардной прибыли за следующий финансовый год. Не дешево, но уже вполне справедливо.

#MSFT #AMZN #SONY #ATVI #ZNGA #TTWO #новости

Ранее мы уже писали о недавних крупных сделках, связанных с индустрией видеоигр. Это новость о том, что Take-Two (NASDAQ: TTWO) купит Zynga (NASDAQ: ZNGA) и новость о том, что Microsoft (NASDAQ: MSFT) купят Activision.

👉🏻 Теперь есть мнение, что Amazon (NASDAQ: AMZN) и Sony (NYSE: SONY) — две компании, которые «наиболее вероятно» заключат сделки на рынке видеоигр. Об этом заявил аналитик Эндрю Уерквитц.

👉🏻 Кроме того, Уерквитц отметил, что приобретение Microsoft (MSFT) Activision (NASDAQ: ATVI) является «авантюристической сделкой» для Microsoft, поскольку она получает доступ к «одним из самых легендарных франшиз в истории» игр, включая «Call of Duty», и дает ему «беспрецедентный масштаб в своей миссии по обслуживанию глобального рынка геймеров через Game Pass и Xbox Cloud на разных платформах».

👉🏻 «Мы считаем, что более крупная, более высокая маржа Activision, более диверсифицированный портфель жанров и платформ, видимый поток контента и стратегическая ценность для Microsoft оправдывают премию по сравнению со сделкой на прошлой неделе», — добавил Уерквитц.

❗️Кстати, SONY значительно скорректировалась за последние дни. Ведь сделка Microsoft с их Xbox может значительно надавить на продажи Sony Playstation. Может кто-то давно хотел купить. Сейчас она торгуется с Forward P/E около 21.5, выглядит недорого. Но ничего рекомендовать не могу, т.к. у меня нет ресерча на эту компанию. Надо будет изучить.

🚩 Короче говоря, Эндрю более позитивно смотрит именно на сделку Microsoft - Activision. Согласен с ним, покупка таких игровых франшиз дает Microsoft невероятные преимущества на игровом рынке. Если Microsoft был и раньше достаточно диверсифицированной компанией, то теперь у нее будет полноценный игровой сегмент, который будет расти в ближайшие годы. Сделку считаю жирным плюсом для акционеров обеих компаний. Причем в ATVI мгновенный результат.

Безусловно, MSFT - мой top pick среди бигтехов. И занимает сейчас второе место по объему в американском портфеле акций. Причем, я готов докупать эту бумагу еще на коррекциях. Хотелось бы увидеть хотя бы 280$ для докупки, что дало бы примерно 26 P/E по форвардной прибыли за следующий финансовый год. Не дешево, но уже вполне справедливо.

#MSFT #AMZN #SONY #ATVI #ZNGA #TTWO #новости

{kind=link}

🎮 Консолидация на рынке гейминга продолжается

📍 Все мы помним, как сначала Take-Two Interactive заявила о покупке разработчика мобильных игр Zynga (ZNGA), об этом я писал в этом посте

📍 Вслед за этим, Microsoft (MSFT) объявила о покупке Activision Blizzard (ATVI) почти за 70 млрд. долларов, об этом говорили здесь

❗️Теперь Sony (SONY) приобретает Bungie, разработчика Halo/Destiny, за 3,6 миллиарда долларов.

Bungie продолжит работать независимо. Таким образом, сделка дает Sony доступ к техническому опыту Bungie и, в частности, к ее игровым сервисам. В настоящее время Bungie сосредоточена на разработке Destiny 2 и расширении вселенной Destiny.

💬 «Компания Bungie создала и продолжает развивать некоторые из самых любимых франшиз в мире видеоигр, и, согласовывая свои ценности с желанием людей делиться игровым опытом, они объединяют миллионы людей по всему миру», — говорит председатель/генеральный директор Sony Кенитиро Йошида. Похоже, Sony очень верят в проекты Bungie.

Франшиза Halo почти всегда связывают с Xbox, от конкурента Sony - Microsoft (MSFT). Halo считалась одной из франшиз для первого Xbox, и в целом по франшизе было продано более 65 миллионов игр (при этом игры принесли около 3,4 миллиарда долларов). Пару месяцев назад свет увидела шестая часть, Halo Infinite.

Bungie отделилась от Microsoft, чтобы зарекомендовать себя как независимый разработчик в 2007 году (но Microsoft сохранила за собой права на Halo).

Что касается серии Destiny, Bungie завершила восьмилетнее партнерство с Activision Blizzard (ATVI) в 2019 году, планируя приобрести права на публикацию и выпустить серию самостоятельно.

⚠️ А вот по сделке Activision - Microsoft приходят тревожные новости. Федеральная торговая комиссия (FTC), проведет антимонопольную проверку в США предполагаемого приобретения. Причем ранее считалось, что этим будет заниматься министерство юстиции. Почему это негатив? FTC может занять более жесткую позицию. FTC под руководством Лины Хан, которая ранее активно критиковала крупные технологии, признала, что занимает агрессивную позицию против заключения подобных сделок. И FTC уже подала в суд, чтобы заблокировать два крупных приобретения: сделку Nvidia по покупке Arm Ltd. и предложенную Lockheed Martin покупку Aerojet Rocketdyne Holdings.

#новости #SONY #MSFT #ATVI #TTWO

📍 Все мы помним, как сначала Take-Two Interactive заявила о покупке разработчика мобильных игр Zynga (ZNGA), об этом я писал в этом посте

📍 Вслед за этим, Microsoft (MSFT) объявила о покупке Activision Blizzard (ATVI) почти за 70 млрд. долларов, об этом говорили здесь

❗️Теперь Sony (SONY) приобретает Bungie, разработчика Halo/Destiny, за 3,6 миллиарда долларов.

Bungie продолжит работать независимо. Таким образом, сделка дает Sony доступ к техническому опыту Bungie и, в частности, к ее игровым сервисам. В настоящее время Bungie сосредоточена на разработке Destiny 2 и расширении вселенной Destiny.

💬 «Компания Bungie создала и продолжает развивать некоторые из самых любимых франшиз в мире видеоигр, и, согласовывая свои ценности с желанием людей делиться игровым опытом, они объединяют миллионы людей по всему миру», — говорит председатель/генеральный директор Sony Кенитиро Йошида. Похоже, Sony очень верят в проекты Bungie.

Франшиза Halo почти всегда связывают с Xbox, от конкурента Sony - Microsoft (MSFT). Halo считалась одной из франшиз для первого Xbox, и в целом по франшизе было продано более 65 миллионов игр (при этом игры принесли около 3,4 миллиарда долларов). Пару месяцев назад свет увидела шестая часть, Halo Infinite.

Bungie отделилась от Microsoft, чтобы зарекомендовать себя как независимый разработчик в 2007 году (но Microsoft сохранила за собой права на Halo).

Что касается серии Destiny, Bungie завершила восьмилетнее партнерство с Activision Blizzard (ATVI) в 2019 году, планируя приобрести права на публикацию и выпустить серию самостоятельно.

⚠️ А вот по сделке Activision - Microsoft приходят тревожные новости. Федеральная торговая комиссия (FTC), проведет антимонопольную проверку в США предполагаемого приобретения. Причем ранее считалось, что этим будет заниматься министерство юстиции. Почему это негатив? FTC может занять более жесткую позицию. FTC под руководством Лины Хан, которая ранее активно критиковала крупные технологии, признала, что занимает агрессивную позицию против заключения подобных сделок. И FTC уже подала в суд, чтобы заблокировать два крупных приобретения: сделку Nvidia по покупке Arm Ltd. и предложенную Lockheed Martin покупку Aerojet Rocketdyne Holdings.

#новости #SONY #MSFT #ATVI #TTWO

{kind=link}

🔥 В США отчитываются крупнейшие компании

🔎 Трачу на отчеты все свободное время, выходит их сейчас много

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘PayPal (PYPL) упала на 25% после отчета, за последние полгода акция уже упала на 50%! Что же такого ужасного в отчете? И стоит ли купить этот падающий нож? Что же, давайте посмотрим на фундаментал, на отчет и подумаем насколько обоснована текущая цена и что я сам делаю с акциями, обзор здесь.

📗Компания AMD (AMD) выпустила очень хороший отчет и котировки резко отскочили после снижения к 100$ на падении NASDAQ. Стоит ли покупать акции и по каким ценам? И какая прибыль планируется в будущем? Что же, давайте смотреть отчет и разбираться. И еще один важный вопрос обсудим. По сделке поглощения Xilinx. Видео с разбором тут.

📙Google (GOOGL) выпустила хороший отчет и акции снова торгуются выше 3000$. Хотя в отчете и было несколько негативных моментов, акции обновляют хаи. Стоит ли их покупать на этих уровнях? И что там со сплитом акций тоже поговорим. Обзор здесь.

📕Tesla (TSLA) отчиталась за 4 квартал 2021 и весь год. Честно говоря, даже не ожидал такого отчета, он прекрасен, показатели впечатляют, Tesla действительно крутая компания. Но есть и плохие новости в отчете. И акции сливают. Вопрос в том, где подбирать? Какую цену можно считать справедливой. Свое мнение озвучил в этом ролике.

📘Intel (INTC) - гигант полупроводниковой промышленности отчитался за 4 квартал 2021 года, и акции на отчете слили... Как там дела у нового CEO с реализацией стратегии IDM 2.0?Make Intel Great Again? Получится ли? И стоит ли подбирать акции или держаться в стороне. Давайте разбираться.

📗Apple (AAPL) опубликовала шикарный отчет за последний квартал, почти все показатели радуют глаз, кроме нескольких небольших моментов. Акции на отчете выстреливали вверх. Но справедлива ли цена акций? И по какой цене брать Apple? Давайте смотреть отчет, мультипликаторы и будем считать.

📙Visa (V) и Mastercard (MA) отчитались за 4 квартал и улетели вверх, хороших цен больше не будет? Что ждать от акций и где брать если не купил? Давайте посмотрим и посчитаем мультипликаторы. Обзор тут.

📕Microsoft (MSFT) - откатила с максимумов достаточно неплохо, стоит ли подбирать бумагу сейчас? Пристально слежу за этой акцией и не могу пропустить отчет, давайте посмотрим на результаты и расскажу свое мнение о перспективах компании на будущее. Разбираемся в этом видео.

📘AT&T (T) за день сделала почти -10%, и это казалось бы, на неплохом отчете. В чем же дело? Что ждет компанию дальше? Что будет после выделения WarnerMedia и какие ждут дивиденды, разбираемся в этом обзоре.

📗IBM (IBM) растет на отчете, чем отчет так обрадовал инвесторов? Стоит ли покупать компанию под почти 5% дивиденды? И будут ли эти дивиденды срезать? И чего ждать от компании вообще в 2022 году. Все разбираем в этом ролике.

#отчеты #Patreon #PYPL #AMD #GOOGL #TSLA #INTC #T #AAPL #V #MA #MSFT #IBM

🔎 Трачу на отчеты все свободное время, выходит их сейчас много

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘PayPal (PYPL) упала на 25% после отчета, за последние полгода акция уже упала на 50%! Что же такого ужасного в отчете? И стоит ли купить этот падающий нож? Что же, давайте посмотрим на фундаментал, на отчет и подумаем насколько обоснована текущая цена и что я сам делаю с акциями, обзор здесь.

📗Компания AMD (AMD) выпустила очень хороший отчет и котировки резко отскочили после снижения к 100$ на падении NASDAQ. Стоит ли покупать акции и по каким ценам? И какая прибыль планируется в будущем? Что же, давайте смотреть отчет и разбираться. И еще один важный вопрос обсудим. По сделке поглощения Xilinx. Видео с разбором тут.

📙Google (GOOGL) выпустила хороший отчет и акции снова торгуются выше 3000$. Хотя в отчете и было несколько негативных моментов, акции обновляют хаи. Стоит ли их покупать на этих уровнях? И что там со сплитом акций тоже поговорим. Обзор здесь.

📕Tesla (TSLA) отчиталась за 4 квартал 2021 и весь год. Честно говоря, даже не ожидал такого отчета, он прекрасен, показатели впечатляют, Tesla действительно крутая компания. Но есть и плохие новости в отчете. И акции сливают. Вопрос в том, где подбирать? Какую цену можно считать справедливой. Свое мнение озвучил в этом ролике.

📘Intel (INTC) - гигант полупроводниковой промышленности отчитался за 4 квартал 2021 года, и акции на отчете слили... Как там дела у нового CEO с реализацией стратегии IDM 2.0?Make Intel Great Again? Получится ли? И стоит ли подбирать акции или держаться в стороне. Давайте разбираться.

📗Apple (AAPL) опубликовала шикарный отчет за последний квартал, почти все показатели радуют глаз, кроме нескольких небольших моментов. Акции на отчете выстреливали вверх. Но справедлива ли цена акций? И по какой цене брать Apple? Давайте смотреть отчет, мультипликаторы и будем считать.

📙Visa (V) и Mastercard (MA) отчитались за 4 квартал и улетели вверх, хороших цен больше не будет? Что ждать от акций и где брать если не купил? Давайте посмотрим и посчитаем мультипликаторы. Обзор тут.

📕Microsoft (MSFT) - откатила с максимумов достаточно неплохо, стоит ли подбирать бумагу сейчас? Пристально слежу за этой акцией и не могу пропустить отчет, давайте посмотрим на результаты и расскажу свое мнение о перспективах компании на будущее. Разбираемся в этом видео.

📘AT&T (T) за день сделала почти -10%, и это казалось бы, на неплохом отчете. В чем же дело? Что ждет компанию дальше? Что будет после выделения WarnerMedia и какие ждут дивиденды, разбираемся в этом обзоре.

📗IBM (IBM) растет на отчете, чем отчет так обрадовал инвесторов? Стоит ли покупать компанию под почти 5% дивиденды? И будут ли эти дивиденды срезать? И чего ждать от компании вообще в 2022 году. Все разбираем в этом ролике.

#отчеты #Patreon #PYPL #AMD #GOOGL #TSLA #INTC #T #AAPL #V #MA #MSFT #IBM

{kind=link}

📊 Пройдемся коротко по отчетам в США

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

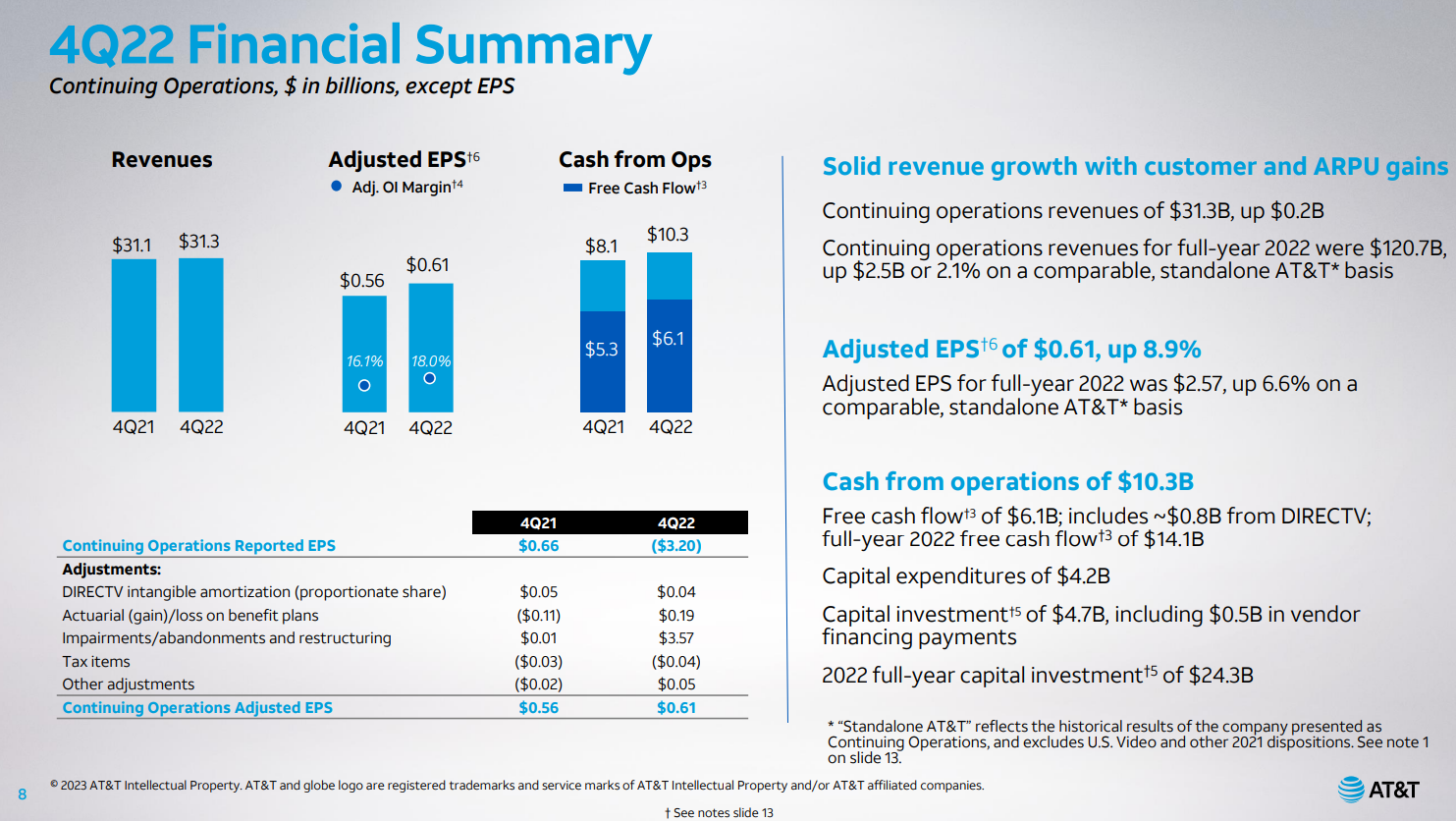

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

{kind=link}