Интересный облигационный кейс с плавающей ставкой

🧐 Интерес компаний РФ к первичному размещению существенно вырос за последний год. И речь не только про IPO, но и про облигационный рынок, который при текущих ставках становится очень привлекательным для частных инвесторов. Тем более, что здесь всегда можно найти интересные истории и максимально диверсифицироваться.

Сегодня у нас на "прожарке" дебютный выпуск облигаций от российской IT компании «Омега». Возможно, вы раньше даже не слышали о существовании этой компании, однако знайте, что она существует на нашем рынке больше 20 лет и в 2027 году даже планирует выйти на IPO. А когда компания ставит перед собой такие амбициозные цели, то сами понимаете, это добавляет стабильности этому облигационному кейсу, а для нашего спокойного сна это самое главное.

👨🏼💻 Итак, кто же такая Омега? Это российская IT-компания, которая занимается разработкой программного обеспечения (ПО), а точнее цифровизацией систем управления и образования, бизнес-аналитикой, робототехникой и множеством технологий на базе искусственного интеллекта.

В 2023 году Омегу включили в реестр Малых технологических компаний (МТК). Работает как с частным сектором, так и с гос. структурами. Среди клиентов компании федеральные министерства, Ростех, Росатом, Софтлайн, 1С и др., а портфель компании насчитывает уже более 2000 успешных проектов.

❗️Инвесторам, которые примут участие в нынешнем размещении облигаций, Омега планируют предложить своеобразный опцион, дающий в будущем возможность приобрести акции компании в размере 50% от объёма купленных бондов. Разумеется, эта "плюшка" с отдалённой реализацией и без всяких гарантий, но всё-таки она добавляет лояльности компании. Да и планы на IPO, судя по всему, решительные, т.к. буквально на днях я видел эту новость сразу в нескольких уважаемых СМИ.

🔍 Что с финансовой устойчивостью компании?

Выпуск облигаций увеличит соотношение NetDebt/EBITDA до уровня 2,1х, и этот долг по-прежнему будет комфортным, т.к. большая часть контрактов Омеги приходится на госсектор (до 80% от выручки), а значит спрос на IT-продукты обеспечен на ближайшие годы!

🔍Финансовое положение:

🔹выручка - 862 млн руб,

🔹чистая прибыль - 141 млн руб,

🔹EBITDA - 217 млн руб,

🔹собственные средства - 894 млн руб,

Компания прогнозирует существенный рост фин. показателей в 2024 и последующих годах. Так, уже в этом году менеджмент ожидает рост чистой прибыли на +51,6% до 293 млн руб., и здесь важно учитывать «особенность» IT-бизнеса: основная выручка приходится на четвертый квартал, поэтому оценивать результаты 1 кв. 2024 по большому счёту нет никакого смысла.

📊 В динамике фин. показателей за последние три года прослеживается стабильность - это важный плюс.

🔍 Параметры выпуска

Срок обращения облигаций: 3,5 года

Купон плавающий: ключевая ставка + 4%

Периодичность выплат: ежемесячно

Амортизация: 50% через 3 года (по итогам 36-го купонного периода)

Рейтинг: BBB-.ru от НКР, прогноз «стабильный».

Дополнительную уверенность инвесторам даёт амортизация в размере 50% номинала, через 3 года после размещения бумаг.

Ложка дёгтя в этой истории - статус квалифицированного инвестора. В размещении могут участвовать только квалы, но в этом есть и плюс: аллокация не будет под угрозой и есть шанс, что все заявки частных инвесторов в полном объёме окажутся удовлетворёнными.

🔍 Организатор размещения:

Финам, уже открыл приём заявок.

👉 Я уже не раз отмечал, что высокая ключевая ставка с нами теперь надолго. А значит флоатеры в текущей ситуации являются не только привлекательными облигациями, но и более безопасными (в случае дальнейшего роста ставки).

Поэтому если вы хотите приобрести в свой портфель бонды, дающие вам доходность на 4% выше "ключа", то #облигации Омега - это отличный выбор! На разумную долю в портфеле, разумеется.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

🧐 Интерес компаний РФ к первичному размещению существенно вырос за последний год. И речь не только про IPO, но и про облигационный рынок, который при текущих ставках становится очень привлекательным для частных инвесторов. Тем более, что здесь всегда можно найти интересные истории и максимально диверсифицироваться.

Сегодня у нас на "прожарке" дебютный выпуск облигаций от российской IT компании «Омега». Возможно, вы раньше даже не слышали о существовании этой компании, однако знайте, что она существует на нашем рынке больше 20 лет и в 2027 году даже планирует выйти на IPO. А когда компания ставит перед собой такие амбициозные цели, то сами понимаете, это добавляет стабильности этому облигационному кейсу, а для нашего спокойного сна это самое главное.

👨🏼💻 Итак, кто же такая Омега? Это российская IT-компания, которая занимается разработкой программного обеспечения (ПО), а точнее цифровизацией систем управления и образования, бизнес-аналитикой, робототехникой и множеством технологий на базе искусственного интеллекта.

В 2023 году Омегу включили в реестр Малых технологических компаний (МТК). Работает как с частным сектором, так и с гос. структурами. Среди клиентов компании федеральные министерства, Ростех, Росатом, Софтлайн, 1С и др., а портфель компании насчитывает уже более 2000 успешных проектов.

❗️Инвесторам, которые примут участие в нынешнем размещении облигаций, Омега планируют предложить своеобразный опцион, дающий в будущем возможность приобрести акции компании в размере 50% от объёма купленных бондов. Разумеется, эта "плюшка" с отдалённой реализацией и без всяких гарантий, но всё-таки она добавляет лояльности компании. Да и планы на IPO, судя по всему, решительные, т.к. буквально на днях я видел эту новость сразу в нескольких уважаемых СМИ.

🔍 Что с финансовой устойчивостью компании?

Выпуск облигаций увеличит соотношение NetDebt/EBITDA до уровня 2,1х, и этот долг по-прежнему будет комфортным, т.к. большая часть контрактов Омеги приходится на госсектор (до 80% от выручки), а значит спрос на IT-продукты обеспечен на ближайшие годы!

🔍Финансовое положение:

🔹выручка - 862 млн руб,

🔹чистая прибыль - 141 млн руб,

🔹EBITDA - 217 млн руб,

🔹собственные средства - 894 млн руб,

Компания прогнозирует существенный рост фин. показателей в 2024 и последующих годах. Так, уже в этом году менеджмент ожидает рост чистой прибыли на +51,6% до 293 млн руб., и здесь важно учитывать «особенность» IT-бизнеса: основная выручка приходится на четвертый квартал, поэтому оценивать результаты 1 кв. 2024 по большому счёту нет никакого смысла.

📊 В динамике фин. показателей за последние три года прослеживается стабильность - это важный плюс.

🔍 Параметры выпуска

Срок обращения облигаций: 3,5 года

Купон плавающий: ключевая ставка + 4%

Периодичность выплат: ежемесячно

Амортизация: 50% через 3 года (по итогам 36-го купонного периода)

Рейтинг: BBB-.ru от НКР, прогноз «стабильный».

Дополнительную уверенность инвесторам даёт амортизация в размере 50% номинала, через 3 года после размещения бумаг.

Ложка дёгтя в этой истории - статус квалифицированного инвестора. В размещении могут участвовать только квалы, но в этом есть и плюс: аллокация не будет под угрозой и есть шанс, что все заявки частных инвесторов в полном объёме окажутся удовлетворёнными.

🔍 Организатор размещения:

Финам, уже открыл приём заявок.

👉 Я уже не раз отмечал, что высокая ключевая ставка с нами теперь надолго. А значит флоатеры в текущей ситуации являются не только привлекательными облигациями, но и более безопасными (в случае дальнейшего роста ставки).

Поэтому если вы хотите приобрести в свой портфель бонды, дающие вам доходность на 4% выше "ключа", то #облигации Омега - это отличный выбор! На разумную долю в портфеле, разумеется.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

{kind=link}

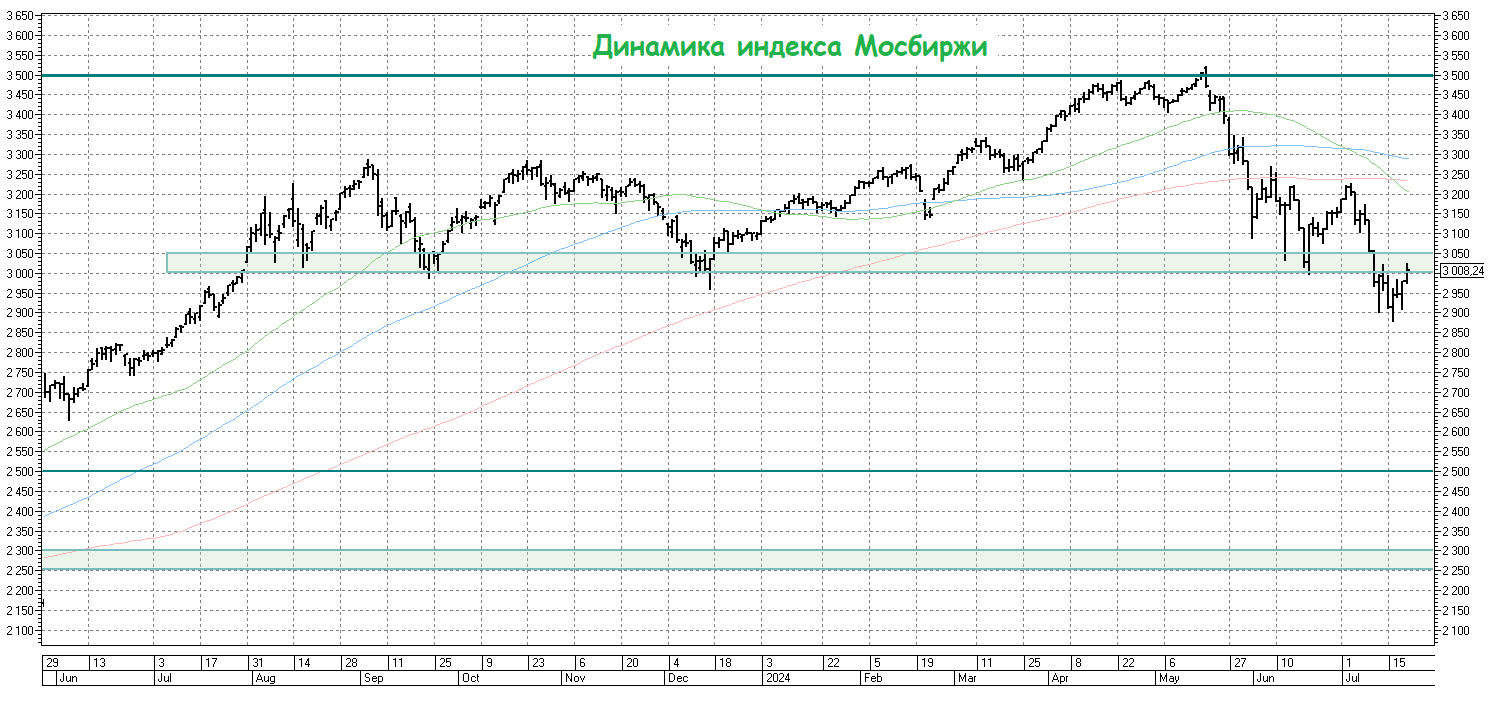

Индекс Мосбиржи: борьба между добром и злом

📉 Уровень 3000 пунктов по индексу Мосбиржи (#micex) становится своеобразной границей между добром и злом, и ожесточённая борьба за него между быками и медведями продолжается.

И тем примечательнее, что минувшую торговую неделю российскому рынку удалось закрыть формально выше этого уровня (3008,24 пункта), и это ровно за неделю до ключевого июльского события - заседания ЦБ РФ по ключевой ставке! И косвенно это указывает на то, что в следующую пятницу ЦБ может приятно удивить и ограничиться осторожным повышением "ключа", в противовес мнению большинства участников рынка, закладывающих рост на 200-300 б.п. Иначе чем обосновывается текущий оптимизм на рынке акций?

📊 В ситуации, когда инфляционные ожидания растут (12,4% в июне против 11,9% в мае), а рост цен с поправкой на сезонность (SAAR) снижается (9,3% в июне против 10,7% в мае), складывается впечатление, что Центробанку не имеет смысла повышать ставку сразу на 2 п.п. до 18%, поскольку даже повышение на 1 п.п. может быть более чем достаточным для ужесточения финансовых условий.

В то же время, учитывая недавние сигналы от руководителей ЦБ о необходимости повышения "ключа" (часть 1 и часть 2), сохранение текущей ставки может быть не лучшим решением, т.к. может нарушить коммуникацию между регулятором и финансовым рынком, что в будущем может привести к рискам волатильности.

Что касается межбанковского рынка, то он прогнозирует увеличение ключевой ставки на 2 п.п. до 18% - таким образом, после излишнего оптимизма в начале весны, межбанк перешёл теперь к чрезмерному пессимизму.

❓Какие два сценария мы имеем в сухом остатке?

1️⃣ Регулятор 26 июля повышает ставку на 2 п.п. до 18%, как этого ожидает денежный рынок и сигнализирует о том, что будет удерживать ставки на этом уровне в течение длительного периода времени.

2️⃣ Регулятор повышает ставку на 1 п.п. до 17%, оставляя открытым вопрос о возможном дальнейшем увеличении в сентябре при возникновении соответствующих условий. Про этот оптимистичный сценарий я указывал на прошлой неделе в своих размышлениях по рынку.

👉 В эту среду, 24 июля, Росстат представит традиционные недельные данные по инфляции. Если показатель останется примерно таким же, как и на прошлой неделе (0,11%), то существует высокая вероятность того, что реализуется именно второй сценарий, который будет положительно воспринят участниками фондового рынка. А значит в преддверии пятничного заседания нужно будет подкупать в свой портфель какие-нибудь акции, чтобы быть готовым к положительной реакции участников рынка на решение по "ключу".

❤️ Хороших вам выходных, друзья! Отдыхаем перед очень интересной и насыщенной рабочей неделей!!

© Инвестируй или проиграешь

📉 Уровень 3000 пунктов по индексу Мосбиржи (#micex) становится своеобразной границей между добром и злом, и ожесточённая борьба за него между быками и медведями продолжается.

И тем примечательнее, что минувшую торговую неделю российскому рынку удалось закрыть формально выше этого уровня (3008,24 пункта), и это ровно за неделю до ключевого июльского события - заседания ЦБ РФ по ключевой ставке! И косвенно это указывает на то, что в следующую пятницу ЦБ может приятно удивить и ограничиться осторожным повышением "ключа", в противовес мнению большинства участников рынка, закладывающих рост на 200-300 б.п. Иначе чем обосновывается текущий оптимизм на рынке акций?

📊 В ситуации, когда инфляционные ожидания растут (12,4% в июне против 11,9% в мае), а рост цен с поправкой на сезонность (SAAR) снижается (9,3% в июне против 10,7% в мае), складывается впечатление, что Центробанку не имеет смысла повышать ставку сразу на 2 п.п. до 18%, поскольку даже повышение на 1 п.п. может быть более чем достаточным для ужесточения финансовых условий.

В то же время, учитывая недавние сигналы от руководителей ЦБ о необходимости повышения "ключа" (часть 1 и часть 2), сохранение текущей ставки может быть не лучшим решением, т.к. может нарушить коммуникацию между регулятором и финансовым рынком, что в будущем может привести к рискам волатильности.

Что касается межбанковского рынка, то он прогнозирует увеличение ключевой ставки на 2 п.п. до 18% - таким образом, после излишнего оптимизма в начале весны, межбанк перешёл теперь к чрезмерному пессимизму.

❓Какие два сценария мы имеем в сухом остатке?

1️⃣ Регулятор 26 июля повышает ставку на 2 п.п. до 18%, как этого ожидает денежный рынок и сигнализирует о том, что будет удерживать ставки на этом уровне в течение длительного периода времени.

2️⃣ Регулятор повышает ставку на 1 п.п. до 17%, оставляя открытым вопрос о возможном дальнейшем увеличении в сентябре при возникновении соответствующих условий. Про этот оптимистичный сценарий я указывал на прошлой неделе в своих размышлениях по рынку.

👉 В эту среду, 24 июля, Росстат представит традиционные недельные данные по инфляции. Если показатель останется примерно таким же, как и на прошлой неделе (0,11%), то существует высокая вероятность того, что реализуется именно второй сценарий, который будет положительно воспринят участниками фондового рынка. А значит в преддверии пятничного заседания нужно будет подкупать в свой портфель какие-нибудь акции, чтобы быть готовым к положительной реакции участников рынка на решение по "ключу".

❤️ Хороших вам выходных, друзья! Отдыхаем перед очень интересной и насыщенной рабочей неделей!!

© Инвестируй или проиграешь

{kind=link}

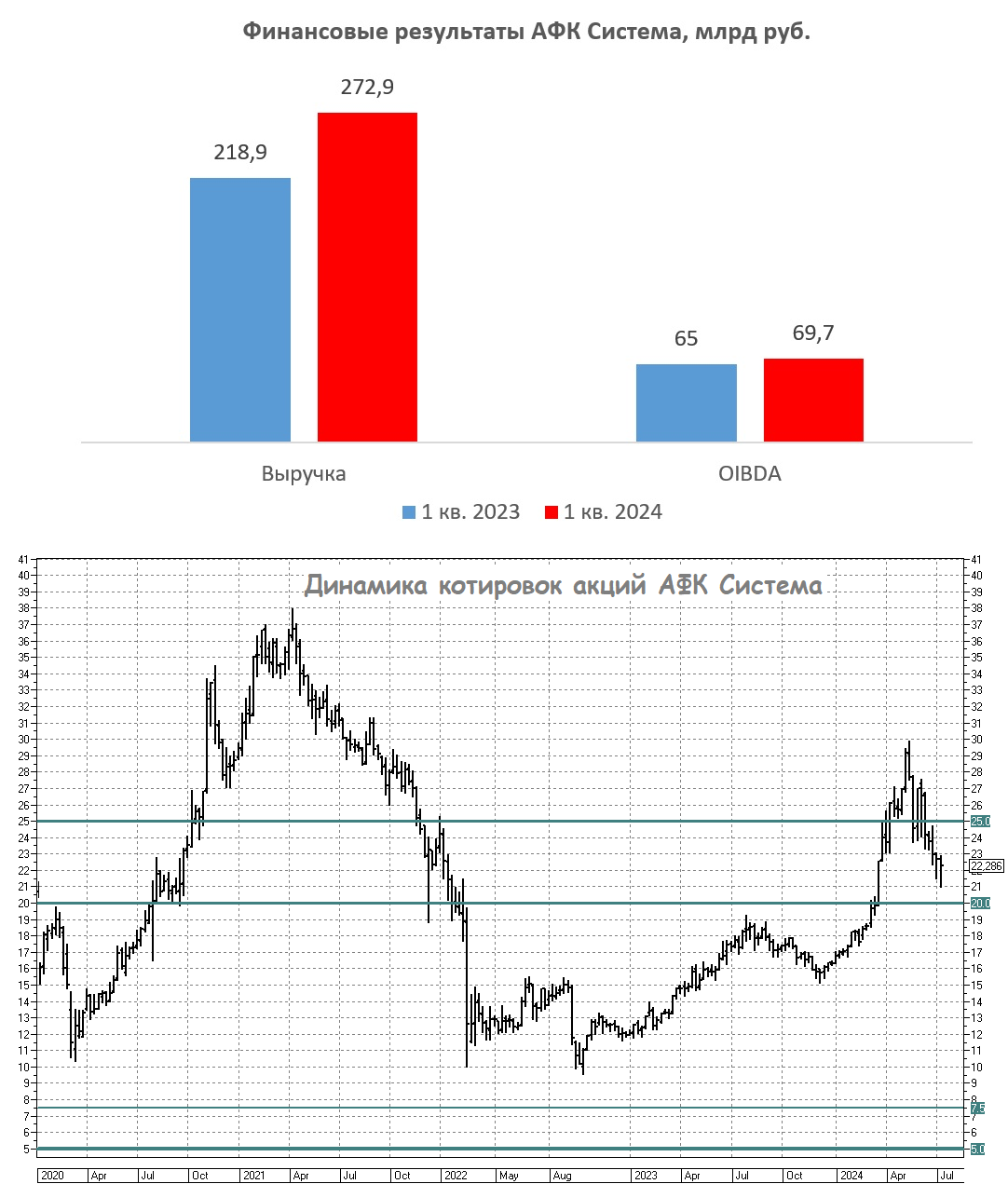

АФК Система оценена справедливо, но впереди четыре IPO

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Евротранс: Щедрое предложение от мажоритариев?

📣 Одним из ньюсмейкеров прошлой недели стала компания ЕвроТранс, которая объявила о планах по обратному выкупу своих акций в августе 2027 года по цене 350 руб. за акцию, что втрое выше текущей рыночной стоимости бумаг. Такое предложение действительно выглядит весьма привлекательное с первого взгляда, и я предлагаю проанализировать его более детально и понять, если ли здесь какие-то скрытые риски?

📈 Итак, по итогам прошлого года ЕвроТранс достиг рекордных финансовых результатов, значительно превысив первоначальные прогнозы руководства: выручка компании за этот период практически удвоилась, также как и показатель EBITDA. При этом даже в IT-секторе мало кому удалось обеспечить столь сильный рост финансовых показателей, а здесь мы имеем дело с компанией из сектора торговли. Поэтому первый вывод, который приходит на ум: у ЕвроТранса эффективная бизнес-модель. И спорить с этим сложно.

Идём далее. ЕвроТранс сфокусирован на Московском регионе, где потребление нефтепродуктов ежегодно увеличивается не менее чем на +10% (г/г) - как за счёт роста транзитного транспортного потока, так и благодаря процессу активной интеграции жителей Москвы в Московскую область.

💳 Одним из конкурентных преимуществ компании является также использование топливных карт, которые в рамках программы лояльности позволяют клиентам экономить на покупке нефтепродуктов. Владельцы таких карт могут внести средства на свой баланс, и тогда стоимость топлива будет зафиксирована на текущую дату, что позволяет экономить в среднем около 6% от общей стоимости покупки. Своеобразный опцион для широких слоёв населения, если хотите.

🚗 Теперь самое время обратиться к рынку электромобилей: по состоянию на 1 июля 2024 года в России их зарегистрировано около 52 тыс. электромобилей, что в два раза больше, чем годом ранее. Рынок электрокаров по-прежнему динамично развивается, что также является одним из драйверов роста бизнеса ЕвроТранса, поскольку компания предоставляет услуги по быстрой зарядке электромобилей через сеть электрозарядных станций, которая будет ежегодно увеличиваться.

🧮 В августе компания планирует представить результаты за 6 мес. 2024 года, и менеджмент уже намекнул, что показатели будут позитивными.

💰 Отрадно отметить, что компания выплачивает ежеквартальные дивиденды и, по прогнозам руководства, выплаты за 2024 год будут выше прошлогодних в размере 16,72 руб. на акцию, что потенциально сулит ДД >14%. Согласитесь, на отечественном фондовом рынке достаточно мало эмитентов, кто может похвастаться подобной доходностью.

💼 В рамках buy back компания готова в августе 2027 года выкупить 20 млн своих акций по цене 350 руб. за одну ценную бумагу. Мажоритарии верят в свой бизнес и готовы приложить столь щедрое предложение для миноритариев, которые пожелают продать свои бумаги через три года. Ну а юридическая формализация предложения по обратному выкупу акций будет представлена в августе 2024 года, об этом я вам сообщу отдельно.

👉 По итогу обозначенных выше размышлений, я резюмирую, что к бизнесу ЕвроТранса (#EUTR) у меня больших вопросов нет: компания динамично развивается и генерирует хорошую дивидендную доходность. Ну а данное предложение по обратному выкупу может стать драйвером для роста капитализации компании в среднесрочной перспективе, по мере того, как на рынке улягутся страсти вокруг ожидаемого повышения ключевой ставки ЦБ.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Одним из ньюсмейкеров прошлой недели стала компания ЕвроТранс, которая объявила о планах по обратному выкупу своих акций в августе 2027 года по цене 350 руб. за акцию, что втрое выше текущей рыночной стоимости бумаг. Такое предложение действительно выглядит весьма привлекательное с первого взгляда, и я предлагаю проанализировать его более детально и понять, если ли здесь какие-то скрытые риски?

📈 Итак, по итогам прошлого года ЕвроТранс достиг рекордных финансовых результатов, значительно превысив первоначальные прогнозы руководства: выручка компании за этот период практически удвоилась, также как и показатель EBITDA. При этом даже в IT-секторе мало кому удалось обеспечить столь сильный рост финансовых показателей, а здесь мы имеем дело с компанией из сектора торговли. Поэтому первый вывод, который приходит на ум: у ЕвроТранса эффективная бизнес-модель. И спорить с этим сложно.

Идём далее. ЕвроТранс сфокусирован на Московском регионе, где потребление нефтепродуктов ежегодно увеличивается не менее чем на +10% (г/г) - как за счёт роста транзитного транспортного потока, так и благодаря процессу активной интеграции жителей Москвы в Московскую область.

💳 Одним из конкурентных преимуществ компании является также использование топливных карт, которые в рамках программы лояльности позволяют клиентам экономить на покупке нефтепродуктов. Владельцы таких карт могут внести средства на свой баланс, и тогда стоимость топлива будет зафиксирована на текущую дату, что позволяет экономить в среднем около 6% от общей стоимости покупки. Своеобразный опцион для широких слоёв населения, если хотите.

🚗 Теперь самое время обратиться к рынку электромобилей: по состоянию на 1 июля 2024 года в России их зарегистрировано около 52 тыс. электромобилей, что в два раза больше, чем годом ранее. Рынок электрокаров по-прежнему динамично развивается, что также является одним из драйверов роста бизнеса ЕвроТранса, поскольку компания предоставляет услуги по быстрой зарядке электромобилей через сеть электрозарядных станций, которая будет ежегодно увеличиваться.

🧮 В августе компания планирует представить результаты за 6 мес. 2024 года, и менеджмент уже намекнул, что показатели будут позитивными.

💰 Отрадно отметить, что компания выплачивает ежеквартальные дивиденды и, по прогнозам руководства, выплаты за 2024 год будут выше прошлогодних в размере 16,72 руб. на акцию, что потенциально сулит ДД >14%. Согласитесь, на отечественном фондовом рынке достаточно мало эмитентов, кто может похвастаться подобной доходностью.

💼 В рамках buy back компания готова в августе 2027 года выкупить 20 млн своих акций по цене 350 руб. за одну ценную бумагу. Мажоритарии верят в свой бизнес и готовы приложить столь щедрое предложение для миноритариев, которые пожелают продать свои бумаги через три года. Ну а юридическая формализация предложения по обратному выкупу акций будет представлена в августе 2024 года, об этом я вам сообщу отдельно.

👉 По итогу обозначенных выше размышлений, я резюмирую, что к бизнесу ЕвроТранса (#EUTR) у меня больших вопросов нет: компания динамично развивается и генерирует хорошую дивидендную доходность. Ну а данное предложение по обратному выкупу может стать драйвером для роста капитализации компании в среднесрочной перспективе, по мере того, как на рынке улягутся страсти вокруг ожидаемого повышения ключевой ставки ЦБ.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

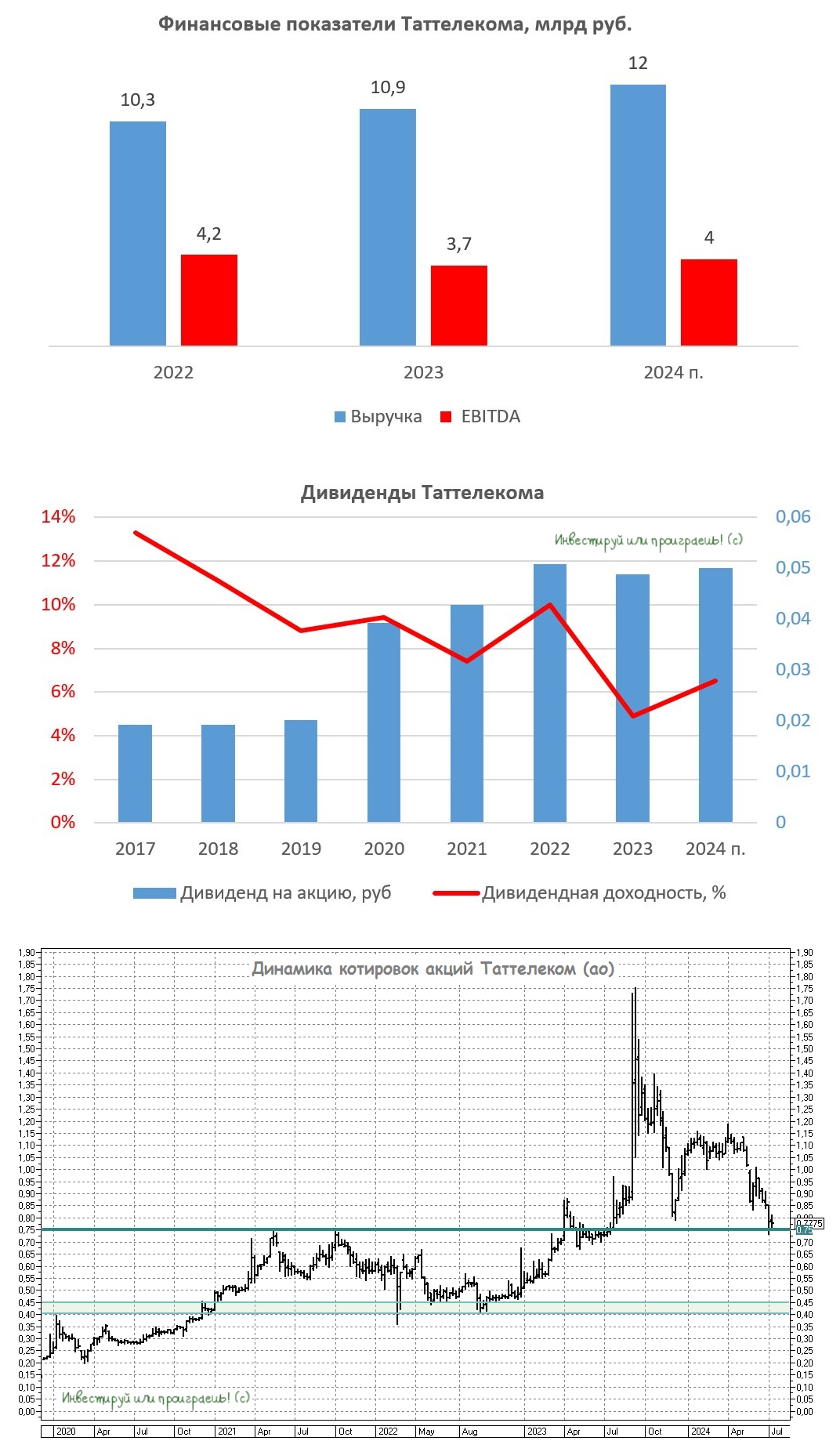

Таттелеком: график акций намекает покупать, но фундаментальный анализ против

📉 Акции Таттелекома за последние 10 месяцев со своих исторических максимумов в районе 1,75 руб. серьёзно скорректировались в район 0,75 руб., где проходит мощнейшая зона поддержки, так и намекающая на покупку этих бумаг. Однако с точки зрения фундаментального анализа и разумного дивидендного инвестирования даже такая глубокая коррекция не особенно способствует к формированию долгосрочной позиции в этом инвестиционном кейсе.

Татарстан, как известно, является лидером среди российских регионов по предоставлению услуг населению в электронном виде, по количеству пользователей высокоскоростного интернета республика занимает первое место в Приволжском федеральном округе. И на этом фоне уместно вспомнить, что активное развитие инфраструктуры доступа в интернет осуществляется именно компанией Таттелеком.

🧮 Что касается финансовых показателей, то в 2023 году компания увеличила свою выручку на +5,7% до 10,9 млрд руб., однако показатель EBITDA при этом снизился на -12,0% до 3,7 млрд руб., что связано со значительными расходами на персонал.

В текущем году все телеком-операторы индексируют тарифы на свои услуги, а значит и Таттелекому это позволит хотя бы частично компенсировать прошлогоднее сокращение операционной прибыли. Думаю, что по итогам 2024 года выручка компании достигнет 12 млрд руб., а показатель EBITDA составит 4 млрд рублей.

💰 Таттелеком, в отличие от своих конкурентов в лице МТС и Ростелекома, обладает положительной чистой денежной позицией, которая при учёте долгосрочных депозитов на текущий момент составляет около 5 млрд руб. Из чего можно сделать логичный вывод о том, что компания потенциально выигрывает от повышения ключевой ставки ЦБ, которое может случиться уже на ближайшем пятничном заседании.

Однако большой радости от этого акционерам мало, и сейчас объясню почему. По уставу Таттелеком направляет на дивиденды не менее 50% от своей чистой прибыли по РСБУ, хотя по факту последние два года коэффициент выплат превышает 70%. Учитывая индексацию тарифов и увеличение процентных доходов от размещения средств на банковских депозитах, компания может направить на дивиденды по итогам 2024 года не менее 0,05 руб. на одну акцию, что сулит весьма скромную ДД=6,5%.

👉 В отличие от Ростелекома, компанию Таттелеком (#TTLK) вряд ли стоит считать историей роста, а по сравнению с МТС дивидендная доходность здесь в последние годы заметно ниже и не дотягивает даже до двузначных показателей. Таттелеком - это, скорее, яркий пример стабильного бизнеса, который демонстрирует рост, сопоставимый с уровнем инфляции в стране, и приносит дивидендную доходность аналогичного уровня.

Такие компании рекомендуется приобретать в периоды значительных рыночных коррекций, и сейчас как раз такое благоприятное время для этого. Правда, даже с учётом этой коррекции потенциальная див. доходность в бумагах Таттелекома ну совсем скромная по нынешним меркам и чуть ли не втрое ниже ключевой ставки ЦБ.

Хотя с точки зрения тех. анализа текущий уровень 0,75 руб. - мощнейшая зона поддержки, и когда я смотрю на этот график, то прямо-таки хочется взять - и прикупить, с надеждой, что этот уровень устоит и на сей раз. Но, пожалуй, воздержусь от этой затеи, всё-таки я ещё не настолько стар, чтобы тратить свою насыщенную инвестиционную жизнь на такие скучные идеи.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📉 Акции Таттелекома за последние 10 месяцев со своих исторических максимумов в районе 1,75 руб. серьёзно скорректировались в район 0,75 руб., где проходит мощнейшая зона поддержки, так и намекающая на покупку этих бумаг. Однако с точки зрения фундаментального анализа и разумного дивидендного инвестирования даже такая глубокая коррекция не особенно способствует к формированию долгосрочной позиции в этом инвестиционном кейсе.

Татарстан, как известно, является лидером среди российских регионов по предоставлению услуг населению в электронном виде, по количеству пользователей высокоскоростного интернета республика занимает первое место в Приволжском федеральном округе. И на этом фоне уместно вспомнить, что активное развитие инфраструктуры доступа в интернет осуществляется именно компанией Таттелеком.

🧮 Что касается финансовых показателей, то в 2023 году компания увеличила свою выручку на +5,7% до 10,9 млрд руб., однако показатель EBITDA при этом снизился на -12,0% до 3,7 млрд руб., что связано со значительными расходами на персонал.

В текущем году все телеком-операторы индексируют тарифы на свои услуги, а значит и Таттелекому это позволит хотя бы частично компенсировать прошлогоднее сокращение операционной прибыли. Думаю, что по итогам 2024 года выручка компании достигнет 12 млрд руб., а показатель EBITDA составит 4 млрд рублей.

💰 Таттелеком, в отличие от своих конкурентов в лице МТС и Ростелекома, обладает положительной чистой денежной позицией, которая при учёте долгосрочных депозитов на текущий момент составляет около 5 млрд руб. Из чего можно сделать логичный вывод о том, что компания потенциально выигрывает от повышения ключевой ставки ЦБ, которое может случиться уже на ближайшем пятничном заседании.

Однако большой радости от этого акционерам мало, и сейчас объясню почему. По уставу Таттелеком направляет на дивиденды не менее 50% от своей чистой прибыли по РСБУ, хотя по факту последние два года коэффициент выплат превышает 70%. Учитывая индексацию тарифов и увеличение процентных доходов от размещения средств на банковских депозитах, компания может направить на дивиденды по итогам 2024 года не менее 0,05 руб. на одну акцию, что сулит весьма скромную ДД=6,5%.

👉 В отличие от Ростелекома, компанию Таттелеком (#TTLK) вряд ли стоит считать историей роста, а по сравнению с МТС дивидендная доходность здесь в последние годы заметно ниже и не дотягивает даже до двузначных показателей. Таттелеком - это, скорее, яркий пример стабильного бизнеса, который демонстрирует рост, сопоставимый с уровнем инфляции в стране, и приносит дивидендную доходность аналогичного уровня.

Такие компании рекомендуется приобретать в периоды значительных рыночных коррекций, и сейчас как раз такое благоприятное время для этого. Правда, даже с учётом этой коррекции потенциальная див. доходность в бумагах Таттелекома ну совсем скромная по нынешним меркам и чуть ли не втрое ниже ключевой ставки ЦБ.

Хотя с точки зрения тех. анализа текущий уровень 0,75 руб. - мощнейшая зона поддержки, и когда я смотрю на этот график, то прямо-таки хочется взять - и прикупить, с надеждой, что этот уровень устоит и на сей раз. Но, пожалуй, воздержусь от этой затеи, всё-таки я ещё не настолько стар, чтобы тратить свою насыщенную инвестиционную жизнь на такие скучные идеи.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Positive Technologies - новые продукты и амбициозные планы

🧮 Один из лидеров отечественного рынка кибербезопасности представил накануне свои результаты по МСФО за 6 мес. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Объем отгрузок с января по июнь увеличился на +8% (г/г) до 4,9 млрд руб. В портфеле компании уже более 20 продуктов, и в 4 кв. 2024 года ожидается старт массовых отгрузок двух новых продуктов - PT NGFW и MaxPatrol Carbon.

Особое внимание стоит уделить сегменту NGFW (один из самых крупных на рынке информационной безопасности), т.к. после ухода зарубежных вендоров с российского рынка отечественный бизнес испытывает недостаток в производительных и надёжных межсетевых экранах. К 2026 году объём целевого рынка для этого продукта может достичь 120 млрд руб., и Positive Technologies намерена занять не менее половины этого рынка.

Важно отметить, что у компании наблюдается сезонность в бизнесе, когда более 65% отгрузок приходится на четвёртый квартал. Впрочем, подобная ситуация характерна почти для всех отечественных айтишников, поскольку клиенты формируют свои бюджеты в конце года, и об этом моменте просто всегда нужно помнить и иметь ввиду.

📈 Компания подтвердила свой первоначальный прогноз по объёмам отгрузок на текущий год, ожидая увеличения показателя до 40-50 млрд руб., что предполагает рост на 60-100% по сравнению с предыдущим годом. Отрадно отметить, что Positive Technologies в прошлом всегда выполнял обещания перед инвесторами, и менеджменту компании можно доверять.

Для реализации своей амбициозной стратегии развития компания постоянно наращивает штат сотрудников и увеличивает инвестиции в разработку новых продуктов. Так, с начала года количество сотрудников увеличилось почти на 500 чел., превысив отметку в 2700 чел. Большинство из них являются специалистами в области разработки программного обеспечения и информационной безопасности.

💰 Что касается дивидендов, то уже в первом полугодии 2024 года компания дважды успела их выплатить своим акционерам, а общая сумма выплат за 2023 год составила 6,5 млрд руб., что на 75% больше, чем годом ранее. Positive Technologies – это своеобразный микс истории роста и дивидендов.

💼 В рамках политики работы с капиталом, в 4 кв. 2024 года компания завершит допэмиссию акций в размере 7,9% акционерного капитала. Это событие уже учтено рынком, т.к. параметры допэмиссии были объявлены руководством ещё в начале весны и по факту оказались гораздо мягче первоначальных ожиданий, когда Positive Technologies сообщила, что устанавливает максимальную величину допэмиссии акций в размере 15% на каждый двукратный рост капитализации, а не 25%, как опасались многие акционеры.

👉 Вот за что мне нравится Positive Technologies, так это за её постоянное стремление к развитию. Причём амбициозные планы по движению вперёд сохраняются как в наращивании доли присутствия на внутреннем рынке, так и в масштабировании бизнеса в Латинской Америке, Африке, Ближнем Востоке и Азии, поскольку в мире присутствует запрос на результативную кибербезопасность.

Бизнес Positive Technologies (#POSI) динамично развивается, что отражается на увеличении стоимости его акций. Продолжаю крепко держать акции компании в своём портфеле, принимая во внимание вышеперечисленные факторы, способствующие дальнейшему росту бизнеса, и готов наращивать своё присутствие в этих бумагах на любых коррекциях! Такие бумаги нам нужны! Тем более процесс импортозамещения всё ещё находится в активной фазе, и этот драйвер ещё точно до конца не отыгран.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Один из лидеров отечественного рынка кибербезопасности представил накануне свои результаты по МСФО за 6 мес. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Объем отгрузок с января по июнь увеличился на +8% (г/г) до 4,9 млрд руб. В портфеле компании уже более 20 продуктов, и в 4 кв. 2024 года ожидается старт массовых отгрузок двух новых продуктов - PT NGFW и MaxPatrol Carbon.

Особое внимание стоит уделить сегменту NGFW (один из самых крупных на рынке информационной безопасности), т.к. после ухода зарубежных вендоров с российского рынка отечественный бизнес испытывает недостаток в производительных и надёжных межсетевых экранах. К 2026 году объём целевого рынка для этого продукта может достичь 120 млрд руб., и Positive Technologies намерена занять не менее половины этого рынка.

Важно отметить, что у компании наблюдается сезонность в бизнесе, когда более 65% отгрузок приходится на четвёртый квартал. Впрочем, подобная ситуация характерна почти для всех отечественных айтишников, поскольку клиенты формируют свои бюджеты в конце года, и об этом моменте просто всегда нужно помнить и иметь ввиду.

📈 Компания подтвердила свой первоначальный прогноз по объёмам отгрузок на текущий год, ожидая увеличения показателя до 40-50 млрд руб., что предполагает рост на 60-100% по сравнению с предыдущим годом. Отрадно отметить, что Positive Technologies в прошлом всегда выполнял обещания перед инвесторами, и менеджменту компании можно доверять.

Для реализации своей амбициозной стратегии развития компания постоянно наращивает штат сотрудников и увеличивает инвестиции в разработку новых продуктов. Так, с начала года количество сотрудников увеличилось почти на 500 чел., превысив отметку в 2700 чел. Большинство из них являются специалистами в области разработки программного обеспечения и информационной безопасности.

💰 Что касается дивидендов, то уже в первом полугодии 2024 года компания дважды успела их выплатить своим акционерам, а общая сумма выплат за 2023 год составила 6,5 млрд руб., что на 75% больше, чем годом ранее. Positive Technologies – это своеобразный микс истории роста и дивидендов.

💼 В рамках политики работы с капиталом, в 4 кв. 2024 года компания завершит допэмиссию акций в размере 7,9% акционерного капитала. Это событие уже учтено рынком, т.к. параметры допэмиссии были объявлены руководством ещё в начале весны и по факту оказались гораздо мягче первоначальных ожиданий, когда Positive Technologies сообщила, что устанавливает максимальную величину допэмиссии акций в размере 15% на каждый двукратный рост капитализации, а не 25%, как опасались многие акционеры.

👉 Вот за что мне нравится Positive Technologies, так это за её постоянное стремление к развитию. Причём амбициозные планы по движению вперёд сохраняются как в наращивании доли присутствия на внутреннем рынке, так и в масштабировании бизнеса в Латинской Америке, Африке, Ближнем Востоке и Азии, поскольку в мире присутствует запрос на результативную кибербезопасность.

Бизнес Positive Technologies (#POSI) динамично развивается, что отражается на увеличении стоимости его акций. Продолжаю крепко держать акции компании в своём портфеле, принимая во внимание вышеперечисленные факторы, способствующие дальнейшему росту бизнеса, и готов наращивать своё присутствие в этих бумагах на любых коррекциях! Такие бумаги нам нужны! Тем более процесс импортозамещения всё ещё находится в активной фазе, и этот драйвер ещё точно до конца не отыгран.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Русагро ждёт замедление темпов роста выручки?

📓 Группа Русагро представила операционные результаты за 2 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с апреля по июнь увеличилась на +20% (г/г) до 72,3 млрд руб. Здесь лишь отметим, что на результаты компании всё ещё оказывает положительный эффект консолидация активов НМЖК, поэтому к такой убедительной динамики нужно относиться весьма осторожно и сдержанно - скоро этот эффект окончательно исчезнет.

✔️ В ключевом масложировом сегменте выручка увеличилась на +68% (г/г) до 47 млрд руб. Помимо консолидации активов НМЖК, положительный вклад внесло органическое увеличение объёмов производства, обусловленное завершением модернизации завода в Балаково.

✔️ В мясном сегменте выручка прибавила всего на +1% (г/г) до 12 млрд руб., что обусловлено слабыми результатами Приморского кластера, из-за отложенного эффекта африканской чумы свиней (АЧС). Вспышка АЧС в прошлом году помешала компании получить разрешение китайских властей на экспорт свинины в Поднебесную.

✔️ В сахарном сегменте выручка рухнула на -39% (г/г) до 8,9 млрд руб. Несмотря на то, что цены на сахар растут немного быстрее инфляции, компания сократила объёмы продаж своей продукции вдвое. Это связано с тем, что Русагро решил зарезервировать значительные объёмы для будущих поставок по долгосрочным контрактам.

✔️ В с/х сегменте выручка сократилась на -24% (г/г) до 4,3 млрд руб. Но тут исключительно эффект высокой базы, который возник в прошлом году из-за переноса графика уборки урожая. В результате у компании накопилось большое количество урожая на начало 2 кв. 2023 года.

⚖️ Итак, как мы видим из проведённого выше анализа, во всех сегментах, кроме масложирового, у Русагро сократились объёмы реализации, и результаты по продажам могли быть ещё более плачевными, если бы не относительно высокая инфляция в нашей стране, которая оказывает позитивное влияние на рост цен на продовольствие.

Но не забывает, что фондовый рынок всегда живёт будущим, а не прошлым, а потому помимо результатов за прошедший квартал нам также следует оценивать перспективы и ближайших отчётных периодов. И по данным компании Ruseed, уборка пшеницы, ячменя, рапса, картофеля и овощей сейчас проходит в 27 российских регионах, а средняя урожайность на текущий момент времени снижается на -1% (г/г) до 37,2 ц/га, из-за весенних заморозков и засушливых периодов на юге страны.

При этом умеренно снижаются и экспортные цены на пшеницу, на фоне улучшения прогнозов урожая в США и активного поступления нового урожая, что также не добавляет оптимизма на этот год.

👉 Во второй половине года положительный эффект от консолидации активов НМЖК будет сведён к нулю, что может привести к замедлению темпов роста выручки Русагро (#AGRO). Спешить с покупкой бумаг на текущих уровнях не стоит, т.к. возрастают риски снижения их стоимости. Не забываем и про грядущую редомициляцию, которая также может спровоцировать волну распродаж - об этом мы с вами рассуждали в прошлую пятницу, когда анализировали онлайн-конференцию с участием топ-менеджмента компании.

Принудительная редомициляция в лучшем случае завершится в январе 2025 года, и желающих влезть в эту историю, с перспективой приостановки торгов чуть ли на полгода, вряд ли будет очень много. Чем мы и воспользуемся, если котировки действительно окажутся под серьёзным давлением на этом фоне.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Группа Русагро представила операционные результаты за 2 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с апреля по июнь увеличилась на +20% (г/г) до 72,3 млрд руб. Здесь лишь отметим, что на результаты компании всё ещё оказывает положительный эффект консолидация активов НМЖК, поэтому к такой убедительной динамики нужно относиться весьма осторожно и сдержанно - скоро этот эффект окончательно исчезнет.

✔️ В ключевом масложировом сегменте выручка увеличилась на +68% (г/г) до 47 млрд руб. Помимо консолидации активов НМЖК, положительный вклад внесло органическое увеличение объёмов производства, обусловленное завершением модернизации завода в Балаково.

✔️ В мясном сегменте выручка прибавила всего на +1% (г/г) до 12 млрд руб., что обусловлено слабыми результатами Приморского кластера, из-за отложенного эффекта африканской чумы свиней (АЧС). Вспышка АЧС в прошлом году помешала компании получить разрешение китайских властей на экспорт свинины в Поднебесную.

✔️ В сахарном сегменте выручка рухнула на -39% (г/г) до 8,9 млрд руб. Несмотря на то, что цены на сахар растут немного быстрее инфляции, компания сократила объёмы продаж своей продукции вдвое. Это связано с тем, что Русагро решил зарезервировать значительные объёмы для будущих поставок по долгосрочным контрактам.

✔️ В с/х сегменте выручка сократилась на -24% (г/г) до 4,3 млрд руб. Но тут исключительно эффект высокой базы, который возник в прошлом году из-за переноса графика уборки урожая. В результате у компании накопилось большое количество урожая на начало 2 кв. 2023 года.

⚖️ Итак, как мы видим из проведённого выше анализа, во всех сегментах, кроме масложирового, у Русагро сократились объёмы реализации, и результаты по продажам могли быть ещё более плачевными, если бы не относительно высокая инфляция в нашей стране, которая оказывает позитивное влияние на рост цен на продовольствие.

Но не забывает, что фондовый рынок всегда живёт будущим, а не прошлым, а потому помимо результатов за прошедший квартал нам также следует оценивать перспективы и ближайших отчётных периодов. И по данным компании Ruseed, уборка пшеницы, ячменя, рапса, картофеля и овощей сейчас проходит в 27 российских регионах, а средняя урожайность на текущий момент времени снижается на -1% (г/г) до 37,2 ц/га, из-за весенних заморозков и засушливых периодов на юге страны.

При этом умеренно снижаются и экспортные цены на пшеницу, на фоне улучшения прогнозов урожая в США и активного поступления нового урожая, что также не добавляет оптимизма на этот год.

👉 Во второй половине года положительный эффект от консолидации активов НМЖК будет сведён к нулю, что может привести к замедлению темпов роста выручки Русагро (#AGRO). Спешить с покупкой бумаг на текущих уровнях не стоит, т.к. возрастают риски снижения их стоимости. Не забываем и про грядущую редомициляцию, которая также может спровоцировать волну распродаж - об этом мы с вами рассуждали в прошлую пятницу, когда анализировали онлайн-конференцию с участием топ-менеджмента компании.

Принудительная редомициляция в лучшем случае завершится в январе 2025 года, и желающих влезть в эту историю, с перспективой приостановки торгов чуть ли на полгода, вряд ли будет очень много. Чем мы и воспользуемся, если котировки действительно окажутся под серьёзным давлением на этом фоне.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Media is too big

VIEW IN TELEGRAM

Самолет Плюс: на pre-IPO заглянул крупный инвестор?

🗓 Помните, когда во время анализа инвестиционного кейса с pre-IPO Самолет Плюс я рассказывал, что сбор заявок в этой истории будет продолжаться вплоть до 26 июля, либо по мере достижения верхней границы объёма размещения в размере 825 млн рублей?

И что-то мне подсказывает, что в итоге сработает именно второй вариант. По крайней мере, сразу в нескольких инвестиционных телеграм-каналах я сегодня увидел новости, что уже собрано почти 80% от необходимого объёма размещения, и что в последние дни отмечается вход в эту историю крупных инвесторов (якобы 150 млн руб. только за последние сутки).

💼 Впрочем, никто изначально и не сомневался, что размещение благополучно соберут, не только вспоминая успешную публичную историю материнской ГК Самолет, но и с учётом того, что в случае с Самолет Плюс будут организованы вторичные торги через брокера - а это для потенциальных акционеров важнейшая опция, автоматически делающая данный актив максимально ликвидным.

Ну а факторы, почему именно это pre-IPO от Самолет Плюс пользуется таким большим спросом у частных и институциональных инвесторов, я уже приводил вашему вниманию в прошлую среду - рекомендую не полениться, вернуться и перечитать их, как минимум для общего развития. Там же, кстати, я оставлял информацию и о том, как поучаствовать в этом размещении, если вы верите в эту историю и хотите сделать ставку на неё своим рублём.

❤️ Поставьте лайк под этим постом, если вы решили поучаствовать в этом pre-IPO, будет любопытно посмотреть статистику по нашим подписчикам.

© Инвестируй или проиграешь

🗓 Помните, когда во время анализа инвестиционного кейса с pre-IPO Самолет Плюс я рассказывал, что сбор заявок в этой истории будет продолжаться вплоть до 26 июля, либо по мере достижения верхней границы объёма размещения в размере 825 млн рублей?

И что-то мне подсказывает, что в итоге сработает именно второй вариант. По крайней мере, сразу в нескольких инвестиционных телеграм-каналах я сегодня увидел новости, что уже собрано почти 80% от необходимого объёма размещения, и что в последние дни отмечается вход в эту историю крупных инвесторов (якобы 150 млн руб. только за последние сутки).

💼 Впрочем, никто изначально и не сомневался, что размещение благополучно соберут, не только вспоминая успешную публичную историю материнской ГК Самолет, но и с учётом того, что в случае с Самолет Плюс будут организованы вторичные торги через брокера - а это для потенциальных акционеров важнейшая опция, автоматически делающая данный актив максимально ликвидным.

Ну а факторы, почему именно это pre-IPO от Самолет Плюс пользуется таким большим спросом у частных и институциональных инвесторов, я уже приводил вашему вниманию в прошлую среду - рекомендую не полениться, вернуться и перечитать их, как минимум для общего развития. Там же, кстати, я оставлял информацию и о том, как поучаствовать в этом размещении, если вы верите в эту историю и хотите сделать ставку на неё своим рублём.

❤️ Поставьте лайк под этим постом, если вы решили поучаствовать в этом pre-IPO, будет любопытно посмотреть статистику по нашим подписчикам.

© Инвестируй или проиграешь

Forwarded from Инвестируй или проиграешь PREMIUM

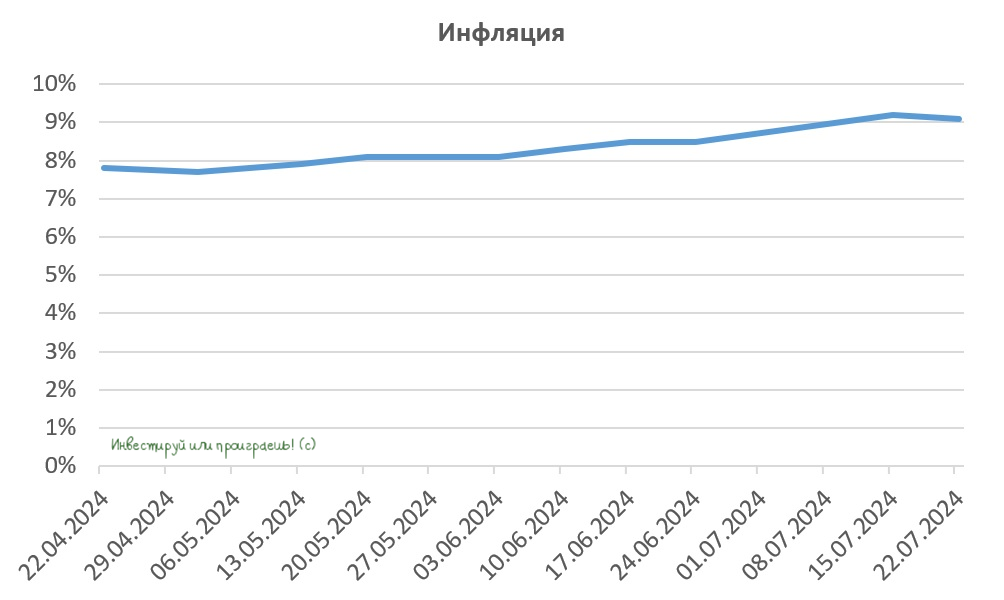

Инфляция в РФ: свежие цифры

📊 Ну что, признавайтесь, ждали сегодняшние свежие данные по инфляции в России? Тогда рассказываю: по данным Росстата, недельная инфляция с 16 по 22 июля в нашей стране составила 0,11%, после тех же 0,11% с 9 по 15 июля, 0,27% со 2 по 8 июля и 0,66% в "тарифную неделю" с 25 июня по 1 июля.

Таким образом, с начала июля рост цен в РФ к 22 июля составил +0,99%, а с начала года +4,91%. Недельные темпы соответствуют ~6% с учётом сезонности (SAAR). Инфляция постепенно приходит в норму.

Что касается годовой инфляции в РФ, то на момент 22 июля она замедлилась за неделю с 9,19% до 9,07%, и это увеличивает шансы увидеть от ЦБ в пятницу те самые 17% по ключевой ставке, которые я сейчас закладываю в свой прогноз.

📊 Ну что, признавайтесь, ждали сегодняшние свежие данные по инфляции в России? Тогда рассказываю: по данным Росстата, недельная инфляция с 16 по 22 июля в нашей стране составила 0,11%, после тех же 0,11% с 9 по 15 июля, 0,27% со 2 по 8 июля и 0,66% в "тарифную неделю" с 25 июня по 1 июля.

Таким образом, с начала июля рост цен в РФ к 22 июля составил +0,99%, а с начала года +4,91%. Недельные темпы соответствуют ~6% с учётом сезонности (SAAR). Инфляция постепенно приходит в норму.

Что касается годовой инфляции в РФ, то на момент 22 июля она замедлилась за неделю с 9,19% до 9,07%, и это увеличивает шансы увидеть от ЦБ в пятницу те самые 17% по ключевой ставке, которые я сейчас закладываю в свой прогноз.

{kind=link}

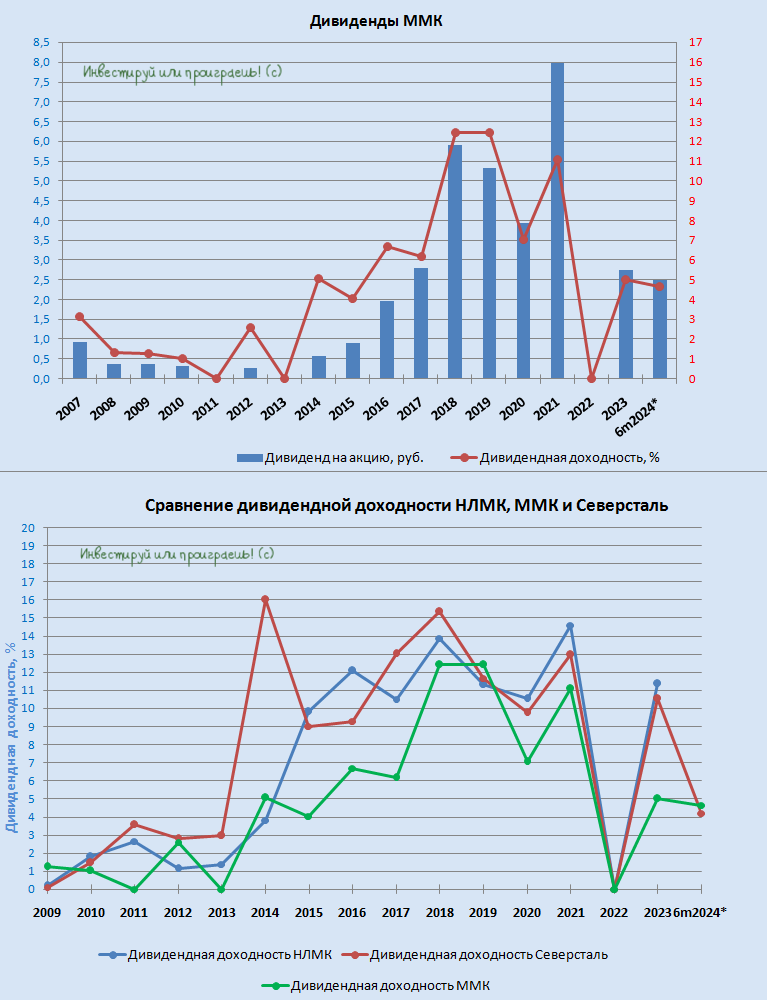

ММК: дивидендная рекомендация

💰 Вслед за Северсталью свои дивидендные рекомендации сегодня озвучил и ММК (#MAGN), Совет директоров которого предложил направить акционерам 2,494 руб. на акцию в качестве промежуточных выплат за 6m2024.

По текущим котировкам это сулит промежуточную ДД=4,6%, что оказалось даже выше, чем у Северстали, однако с точки зрения нормы выплат мы видим те же 100% от свободного денежного потока (FCF) компании. По всей видимости, это станет трендом среди публичных сталеваров в обозримом будущем, и на эту норму выплат нам теперь и нужно ориентироваться в своих прогнозах и моделях.

Финансовую отчётность ММК мы обязательно разберём в самое ближайшее время (Северсталь уже подробно разобрана здесь), ну и ждём теперь дивидендных новостей и от НЛМК, чтобы картина за первое полугодие стала полноценной.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я.

© Инвестируй или проиграешь

💰 Вслед за Северсталью свои дивидендные рекомендации сегодня озвучил и ММК (#MAGN), Совет директоров которого предложил направить акционерам 2,494 руб. на акцию в качестве промежуточных выплат за 6m2024.

По текущим котировкам это сулит промежуточную ДД=4,6%, что оказалось даже выше, чем у Северстали, однако с точки зрения нормы выплат мы видим те же 100% от свободного денежного потока (FCF) компании. По всей видимости, это станет трендом среди публичных сталеваров в обозримом будущем, и на эту норму выплат нам теперь и нужно ориентироваться в своих прогнозах и моделях.

Финансовую отчётность ММК мы обязательно разберём в самое ближайшее время (Северсталь уже подробно разобрана здесь), ну и ждём теперь дивидендных новостей и от НЛМК, чтобы картина за первое полугодие стала полноценной.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я.

© Инвестируй или проиграешь

{kind=link}

Завтра ключевой день для ключевой ставки!

🤔 Ну что, ребятушки, завтра нас ждёт долгожданное событие - опорное заседание ЦБ, которое приковывает к себе сейчас максимально повышенное внимание. Думаю, вам не нужно объяснять о том, насколько важным является этот показатель для рынка акций и облигаций, поэтому интрига перед заседанием очень большая!

На фоне вчерашней весьма обнадёживающей статистики по инфляции есть шанс, что ЦБ ограничится скромным ростом ключевой ставки до 17%, в то время как многие участники рынка закладывают в своих сценариях 18-19%.

В моменте это может дать положительный импульс российскому фондовому рынку (это касается как акций, так и облигаций), ну а дальше - будем внимательно слушать пресс-конференцию с участием Эльвиры Набиуллиной и по итогам подготовим в премиуме большой пост с тезисами и нашими размышлениями на эту тему.

Если же ЦБ предпочтёт действовать агрессивно и действительно повысит "ключ" до 18% и выше, то рынки точно не обрадуются такому решению.... Но судя по динамике котировок в последние дни, это всё-таки не базовый сценарий.

❤️ Ставьте лайк, если моя любимая племяшка классно нарисовала этот коллаж с Эльвирой Сахипзадовной, и участвуйте в опросе, приведённом ниже. Завтра проверим, кто окажется в итоге прав!

© Инвестируй или проиграешь

🤔 Ну что, ребятушки, завтра нас ждёт долгожданное событие - опорное заседание ЦБ, которое приковывает к себе сейчас максимально повышенное внимание. Думаю, вам не нужно объяснять о том, насколько важным является этот показатель для рынка акций и облигаций, поэтому интрига перед заседанием очень большая!

На фоне вчерашней весьма обнадёживающей статистики по инфляции есть шанс, что ЦБ ограничится скромным ростом ключевой ставки до 17%, в то время как многие участники рынка закладывают в своих сценариях 18-19%.

В моменте это может дать положительный импульс российскому фондовому рынку (это касается как акций, так и облигаций), ну а дальше - будем внимательно слушать пресс-конференцию с участием Эльвиры Набиуллиной и по итогам подготовим в премиуме большой пост с тезисами и нашими размышлениями на эту тему.

Если же ЦБ предпочтёт действовать агрессивно и действительно повысит "ключ" до 18% и выше, то рынки точно не обрадуются такому решению.... Но судя по динамике котировок в последние дни, это всё-таки не базовый сценарий.

❤️ Ставьте лайк, если моя любимая племяшка классно нарисовала этот коллаж с Эльвирой Сахипзадовной, и участвуйте в опросе, приведённом ниже. Завтра проверим, кто окажется в итоге прав!

© Инвестируй или проиграешь

{kind=link}

❓Какое решение по ключевой ставке примет ЦБ в пятницу, 26 июля?

Anonymous Poll

19%

Оставит без изменения на уровне 16%

25%

Поднимет до 16,25%-17,00%

43%

Поднимет до 17,25%-18,00%

13%

Поднимет выше 18%

❗️❗️ЦБ повысил ключевую ставку до 18,00%

🔸 Прогноз по средней ключевой ставке в 2024 году повышен с 15,0%-16,0% до 16,9%-17,4%

🔸 Прогноз по средней ключевой ставке в 2025 году повышен с 10%-12% до 14-16%.

🔸 Средняя ключевая ставка в 2027 году ожидается на уровне 7,5%-8,5%.

🔸 Прогноз по инфляции в РФ на 2024 год повышен с 4,3%-4,8% до 6,5%-7,0%, на 2025 год - с 4,0% до 4,0%-4,5%.

🔸 ЦБ сохранил жёсткий сигнал по денежно-кредитной политике и будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях

👉 Мой оптимистичный прогноз (17,00%) не сработал, ЦБ настроен жёстко и решительно, несмотря на то, что инфляция вроде бы выглядит управляемой. Поэтому совершенно неудивительно, что российский рынок акций взгрустнул после объявления ключевой ставки. Зато очень удачно я прикупил себе на прошлой неделе облигации Газпромнефти, с привязкой к ключевой ставке - доходность по ним автоматически выросла теперь на пару процентов.

Через полтора часа послушаем и впитаем пресс-конференцию Эльвиры Набиуллиной, тезисно потом расскажем самое интересное и важное. Но в целом вектор понятен: ЦБ настроен решительно!

© Инвестируй или проиграешь

🔸 Прогноз по средней ключевой ставке в 2024 году повышен с 15,0%-16,0% до 16,9%-17,4%

🔸 Прогноз по средней ключевой ставке в 2025 году повышен с 10%-12% до 14-16%.

🔸 Средняя ключевая ставка в 2027 году ожидается на уровне 7,5%-8,5%.

🔸 Прогноз по инфляции в РФ на 2024 год повышен с 4,3%-4,8% до 6,5%-7,0%, на 2025 год - с 4,0% до 4,0%-4,5%.

🔸 ЦБ сохранил жёсткий сигнал по денежно-кредитной политике и будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях

👉 Мой оптимистичный прогноз (17,00%) не сработал, ЦБ настроен жёстко и решительно, несмотря на то, что инфляция вроде бы выглядит управляемой. Поэтому совершенно неудивительно, что российский рынок акций взгрустнул после объявления ключевой ставки. Зато очень удачно я прикупил себе на прошлой неделе облигации Газпромнефти, с привязкой к ключевой ставке - доходность по ним автоматически выросла теперь на пару процентов.

Через полтора часа послушаем и впитаем пресс-конференцию Эльвиры Набиуллиной, тезисно потом расскажем самое интересное и важное. Но в целом вектор понятен: ЦБ настроен решительно!

© Инвестируй или проиграешь

{kind=link}

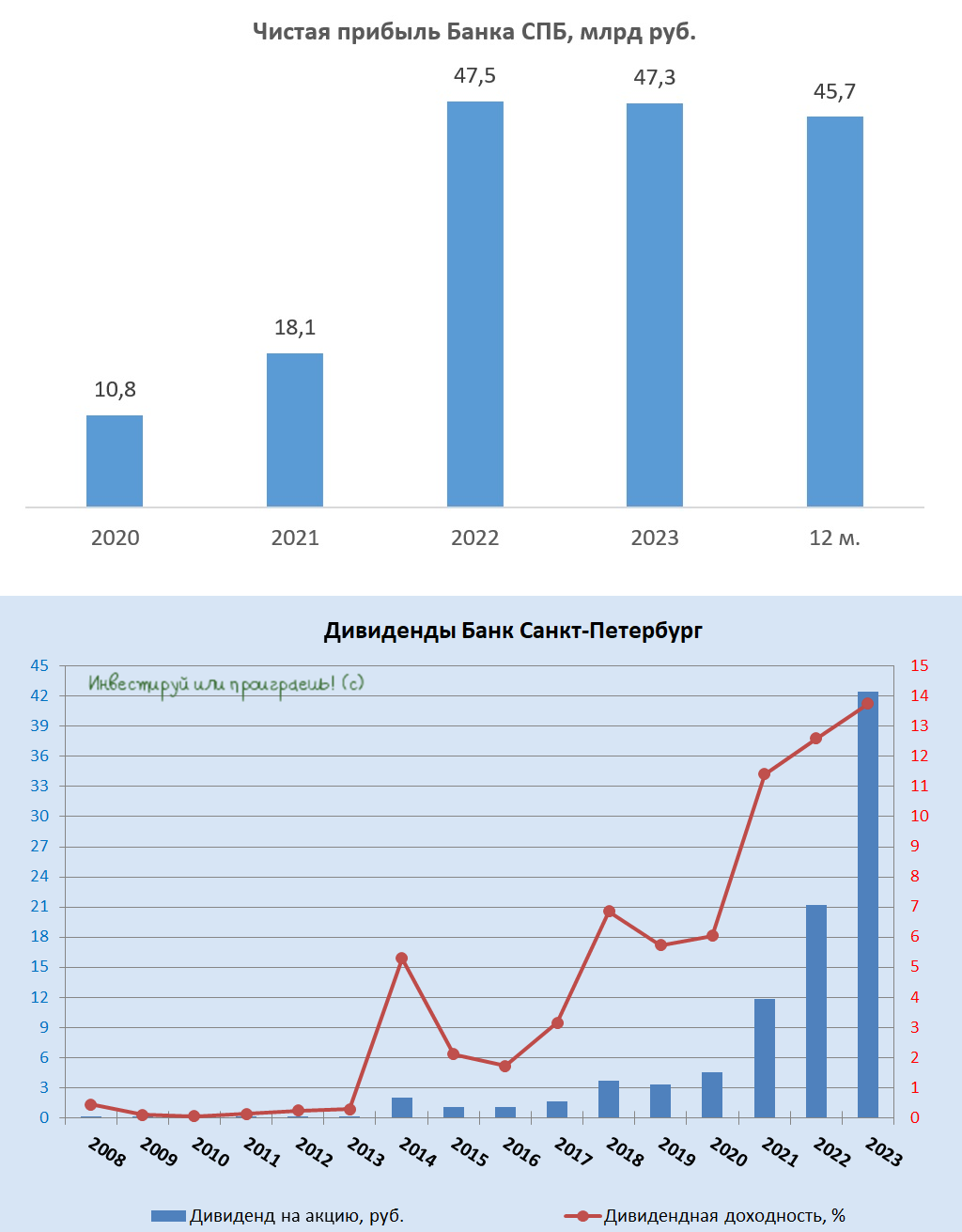

Новый обратный выкуп от Банка Санкт-Петербург

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

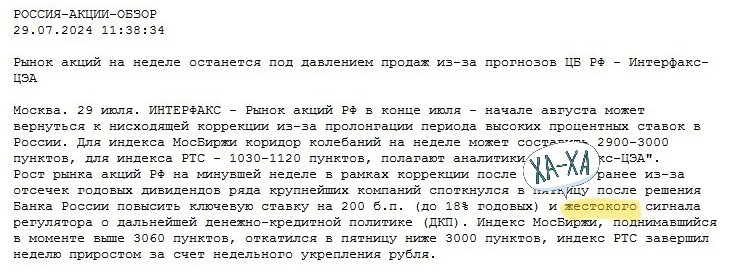

😁 Понятное дело, что это оговорка по Фрейду, но пятничный сигнал ЦБ о возможном повышении ключевой ставки даже выше 18%, если потребуется - это действительно жестоко - как для фондового рынка, так и для бизнеса.

И российский рынок акций сегодня продолжает унывать, демонстрируя решительность обновить годовые минимумы по индексу Мосбиржи (#micex), до которых уже осталось каких-то 50 пунктов...

👉 Но есть ведь в этом и плюсы!

1️⃣ Появятся шансы прикупить на долгосрок акции перспективных российских компаний. И здесь в первую очередь нужно будет выбирать эмитенты с низкой долговой нагрузкой, а в идеале даже с кэшем на счету, который в условиях высокого "ключа" позволит прекрасно зарабатывать на депозитах.

2️⃣ Уже сейчас есть прекрасный шанс зафиксировать доходность 18%-20% (и даже выше) на годы вперёд! Поверьте, такая доходность, да ещё и с эффектом сложного процента, позволит вам на длинной дистанции обогнать среднестатистический портфель российского частного инвестора. Здесь я рекомендую бонды с фиксированным купоном разбавлять бондами с переменным купоном, привязанным к RUONIA либо "ключу". Фонды денежного рынка тоже, кстати, прекрасно подойдут в качестве альтернативы, т.к. доходность по ним напрямую зависит от величины ключевой ставки, и деньги всегда находятся под рукой.

В уникальные времена живём, друзья! И этим можно и нужно пользоваться!

❤️ Всем добра и капитала!

© Инвестируй или проиграешь

И российский рынок акций сегодня продолжает унывать, демонстрируя решительность обновить годовые минимумы по индексу Мосбиржи (#micex), до которых уже осталось каких-то 50 пунктов...

👉 Но есть ведь в этом и плюсы!

1️⃣ Появятся шансы прикупить на долгосрок акции перспективных российских компаний. И здесь в первую очередь нужно будет выбирать эмитенты с низкой долговой нагрузкой, а в идеале даже с кэшем на счету, который в условиях высокого "ключа" позволит прекрасно зарабатывать на депозитах.

2️⃣ Уже сейчас есть прекрасный шанс зафиксировать доходность 18%-20% (и даже выше) на годы вперёд! Поверьте, такая доходность, да ещё и с эффектом сложного процента, позволит вам на длинной дистанции обогнать среднестатистический портфель российского частного инвестора. Здесь я рекомендую бонды с фиксированным купоном разбавлять бондами с переменным купоном, привязанным к RUONIA либо "ключу". Фонды денежного рынка тоже, кстати, прекрасно подойдут в качестве альтернативы, т.к. доходность по ним напрямую зависит от величины ключевой ставки, и деньги всегда находятся под рукой.

В уникальные времена живём, друзья! И этим можно и нужно пользоваться!

❤️ Всем добра и капитала!

© Инвестируй или проиграешь

{kind=link}

Европлан: как на бизнес повлияет повышение ключевой ставки?

🧮 Европлан представил свои операционные результаты за 6 мес. 2024 года, на которые я предлагаю обратить внимание вместе с вами, дополнительно поразмышляв, какое влияние может оказать пятничное повышение ключевой ставки на бизнес компании.

📈 Объём нового бизнеса за первое полугодие вырос на +27% (г/г) до 124,3 млрд руб. В отчётном периоде компания осуществила закупку и передачу в лизинг порядка 28,6 тыс. единиц автотранспорта и различной техники.

При этом компания продолжает развивать партнёрские отношения с автопроизводителями и дилерами, для формирования выгодных предложений для своих клиентов, а также активно работает по программе субсидирования лизинга Минпромторга РФ (фактически госзаказ).

🚗 Впрочем, сильные результаты Европлана по итогам первого полугодия были весьма ожидаемыми, поскольку продажи автомобилей в отчётном периоде увеличились на +64,2% (г/г) до 838,3 тыс.

А вот что касается прогнозов лизинговых компаний, банков и автодилеров на вторую половину 2024 года, то они варьируются от умеренно оптимистичных до крайне негативных. Думаю, истина посередине, и мы можем ожидать небольшого замедления темпов роста.

🚛 В секторе грузовых автомобилей ожидается продолжение спада, обусловленного эффектом высокой базы и увеличением процентных ставок в экономике. Однако спрос на легковые автомобили и особенно на лёгкий коммерческий транспорт (LCV) останется стабильным. Рост в сегменте LCV будет поддерживаться развитием онлайн-торговли, которая требует от бизнеса расширения, для повышения эффективности.

💼 В условиях высокой конкуренции и растущих требований к качеству клиентов маржинальность лизингового бизнеса снижается. На этом фоне выигрывают те компании, которые умеют эффективно продавать дополнительные услуги. Справедливости ради нужно сказать, что у Европлана это получается довольно неплохо.

В свою очередь, повышение ключевой ставки ЦБ неизбежно повлечёт за собой рост проблемной задолженности среди банков и лизинговых компаний. Однако для последних это не всегда является негативным фактором, и сейчас попытаемся объяснить почему. Если возникает просрочка, то начисляется пеня, которая для лизинговой компании является источником сверхдохода. Если лизингополучатель продолжает игнорировать свои обязательства и не возвращается к графику платежей, лизингодатель имеет право изъять предмет лизинга и продать его, чтобы компенсировать свои расходы на приобретение данного имущества.

👉 Менеджмент Европлана (#LEAS) прогнозирует чистую прибыль в 2024 году в диапазоне 18-20 млрд руб. Если ориентироваться на середину диапазона, то компания сейчас торгуется с мультипликатором P/E=5,7х, что является самым высоким показателем среди компаний финансового сектора, и складывается ощущение, что стоимость акций Европлана сейчас всё-таки завышена. А потому для разумных долгосрочных покупок хотелось бы увидеть коррекцию по бумагам хотя бы в район 700-750 руб., который уже выглядит более интересным для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Европлан представил свои операционные результаты за 6 мес. 2024 года, на которые я предлагаю обратить внимание вместе с вами, дополнительно поразмышляв, какое влияние может оказать пятничное повышение ключевой ставки на бизнес компании.

📈 Объём нового бизнеса за первое полугодие вырос на +27% (г/г) до 124,3 млрд руб. В отчётном периоде компания осуществила закупку и передачу в лизинг порядка 28,6 тыс. единиц автотранспорта и различной техники.

При этом компания продолжает развивать партнёрские отношения с автопроизводителями и дилерами, для формирования выгодных предложений для своих клиентов, а также активно работает по программе субсидирования лизинга Минпромторга РФ (фактически госзаказ).

🚗 Впрочем, сильные результаты Европлана по итогам первого полугодия были весьма ожидаемыми, поскольку продажи автомобилей в отчётном периоде увеличились на +64,2% (г/г) до 838,3 тыс.

А вот что касается прогнозов лизинговых компаний, банков и автодилеров на вторую половину 2024 года, то они варьируются от умеренно оптимистичных до крайне негативных. Думаю, истина посередине, и мы можем ожидать небольшого замедления темпов роста.

🚛 В секторе грузовых автомобилей ожидается продолжение спада, обусловленного эффектом высокой базы и увеличением процентных ставок в экономике. Однако спрос на легковые автомобили и особенно на лёгкий коммерческий транспорт (LCV) останется стабильным. Рост в сегменте LCV будет поддерживаться развитием онлайн-торговли, которая требует от бизнеса расширения, для повышения эффективности.

💼 В условиях высокой конкуренции и растущих требований к качеству клиентов маржинальность лизингового бизнеса снижается. На этом фоне выигрывают те компании, которые умеют эффективно продавать дополнительные услуги. Справедливости ради нужно сказать, что у Европлана это получается довольно неплохо.

В свою очередь, повышение ключевой ставки ЦБ неизбежно повлечёт за собой рост проблемной задолженности среди банков и лизинговых компаний. Однако для последних это не всегда является негативным фактором, и сейчас попытаемся объяснить почему. Если возникает просрочка, то начисляется пеня, которая для лизинговой компании является источником сверхдохода. Если лизингополучатель продолжает игнорировать свои обязательства и не возвращается к графику платежей, лизингодатель имеет право изъять предмет лизинга и продать его, чтобы компенсировать свои расходы на приобретение данного имущества.

👉 Менеджмент Европлана (#LEAS) прогнозирует чистую прибыль в 2024 году в диапазоне 18-20 млрд руб. Если ориентироваться на середину диапазона, то компания сейчас торгуется с мультипликатором P/E=5,7х, что является самым высоким показателем среди компаний финансового сектора, и складывается ощущение, что стоимость акций Европлана сейчас всё-таки завышена. А потому для разумных долгосрочных покупок хотелось бы увидеть коррекцию по бумагам хотя бы в район 700-750 руб., который уже выглядит более интересным для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

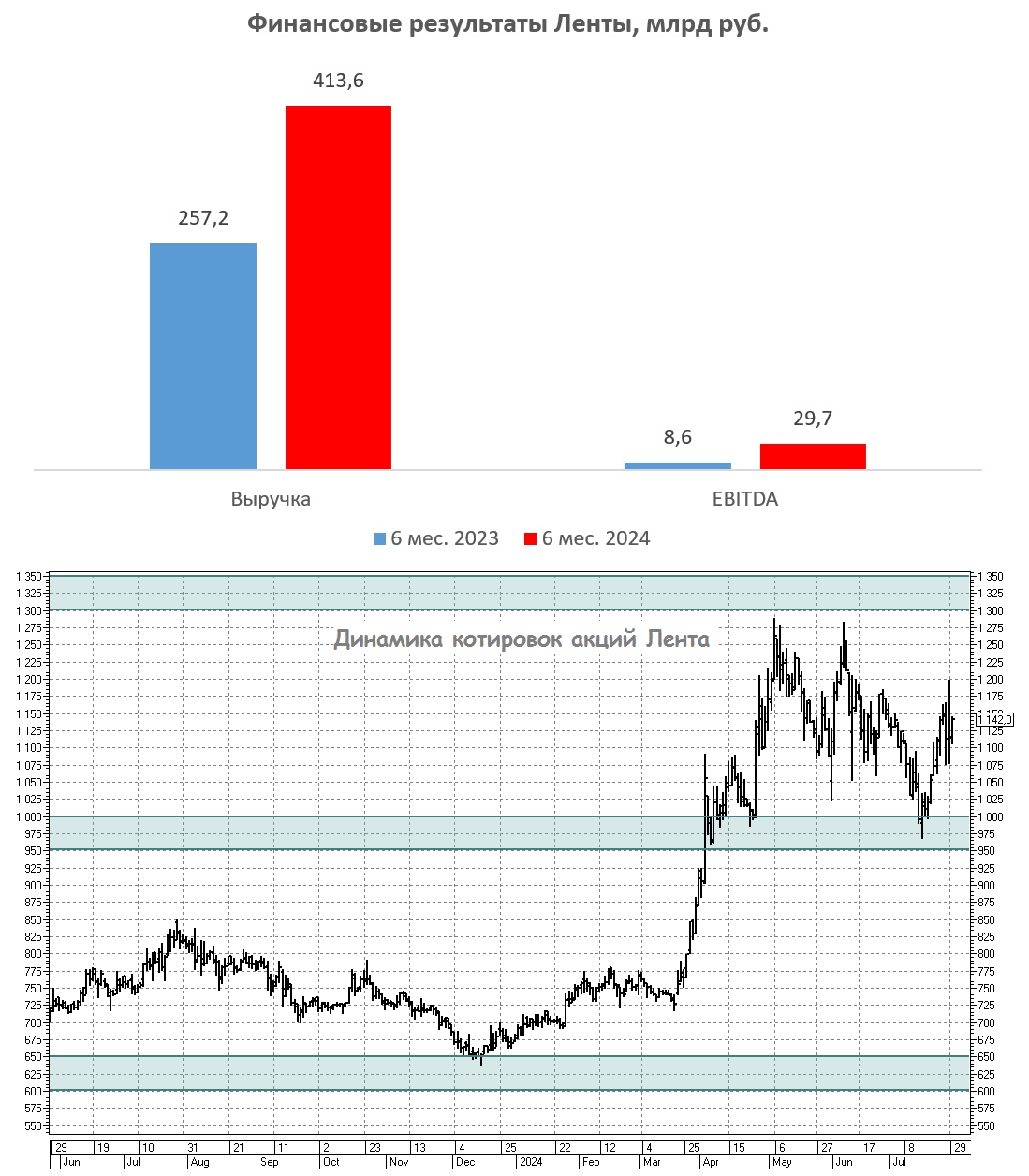

Монетка – ключ к успеху Ленты

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.