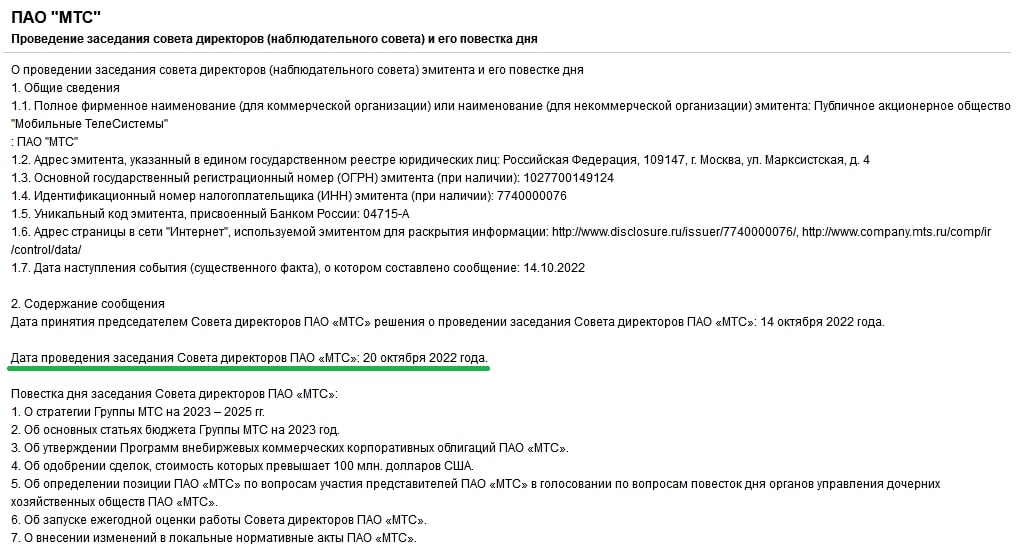

🔏 Сегодня стало известно, что уже 20 октября Совет Директоров МТС (#MTSS) cоберётся на заседании и обсудит новую Стратегию компании на 2023-2025 гг.

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

{kind=link}

💼 АФК Система скупает активы

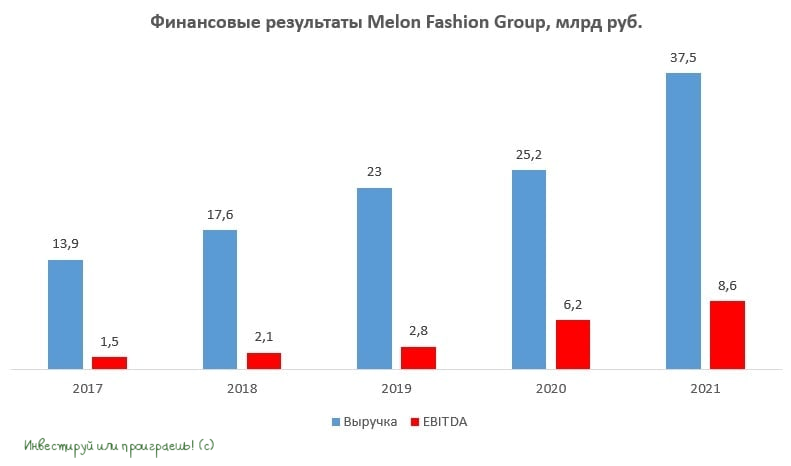

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

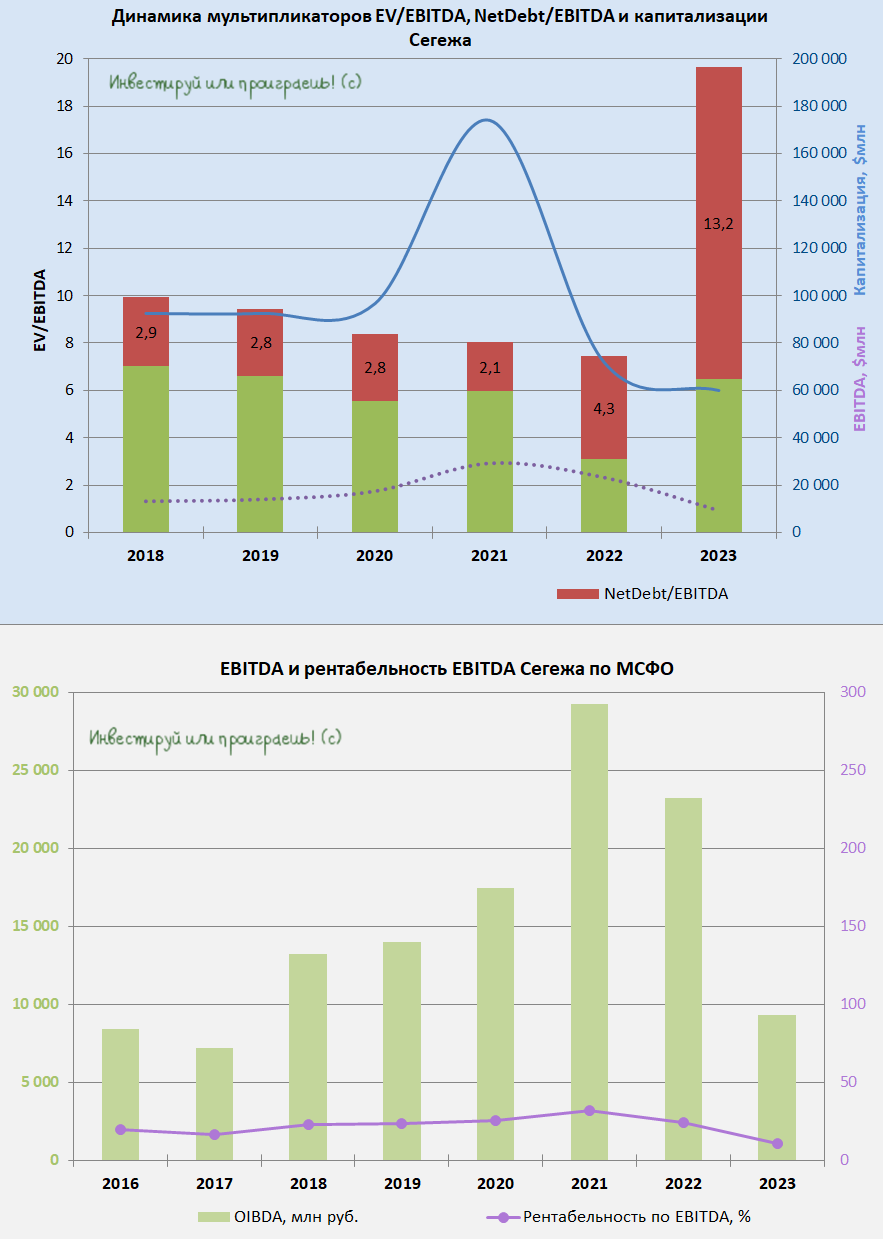

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

{kind=link}

🌾 Рекордный урожай зерна в России позитивен для акций НКХП и АФК Система

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

{kind=link}

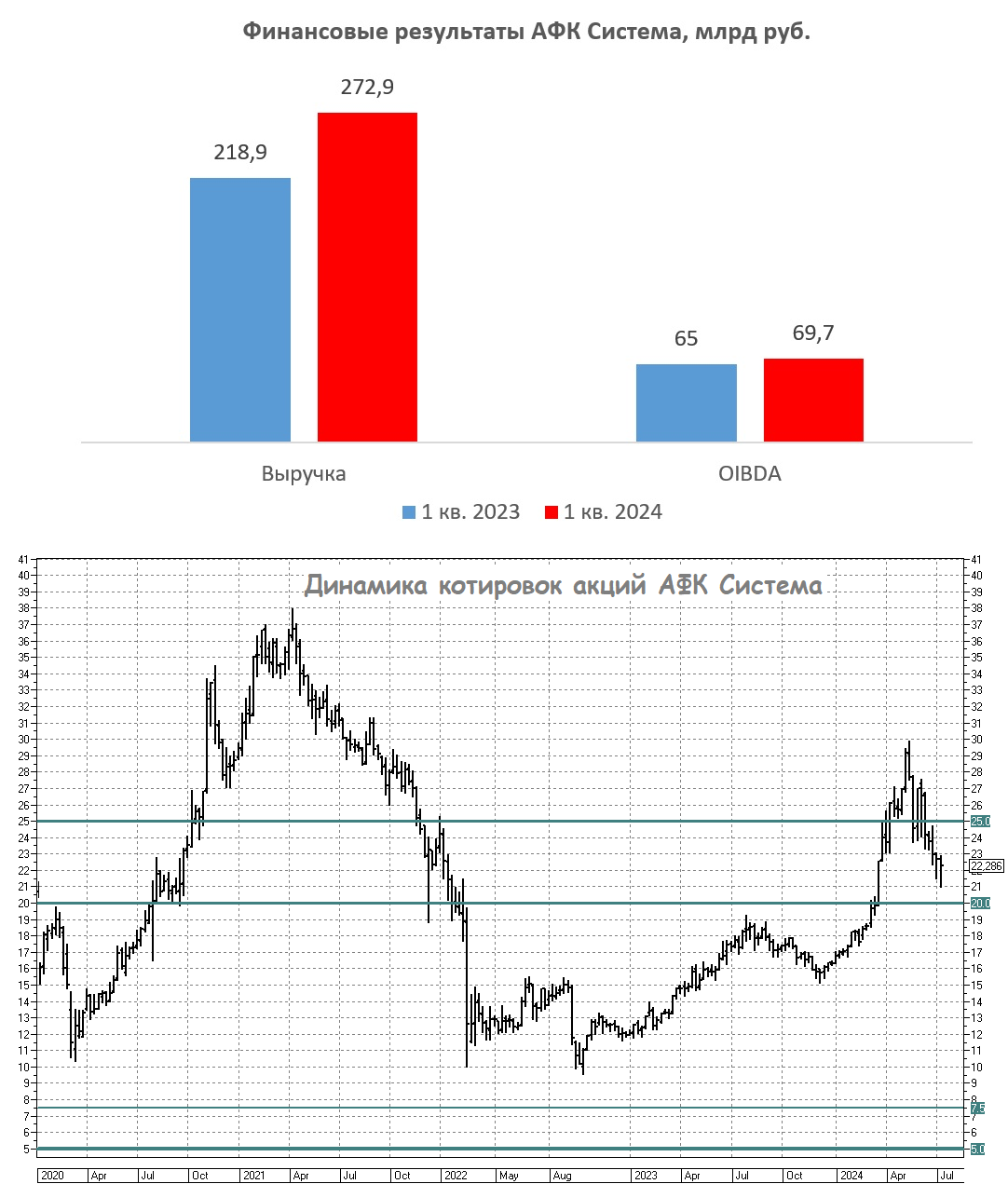

🧮 АФК «Система», которую мы с вами хорошенько прожарили буквально на прошлой неделе, поразмышляв в том числе и о перспективах выхода на IPO её дочек, на сей раз представила результаты по МСФО за 4 кв. 2022 года. Предлагаю пробежаться по основным моментам этой финансовой отчётности.

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

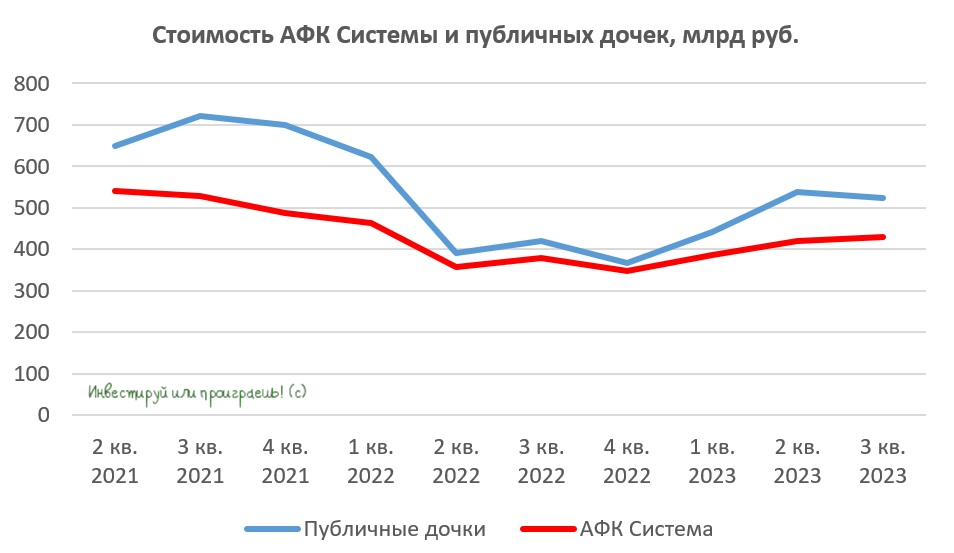

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

{kind=link}

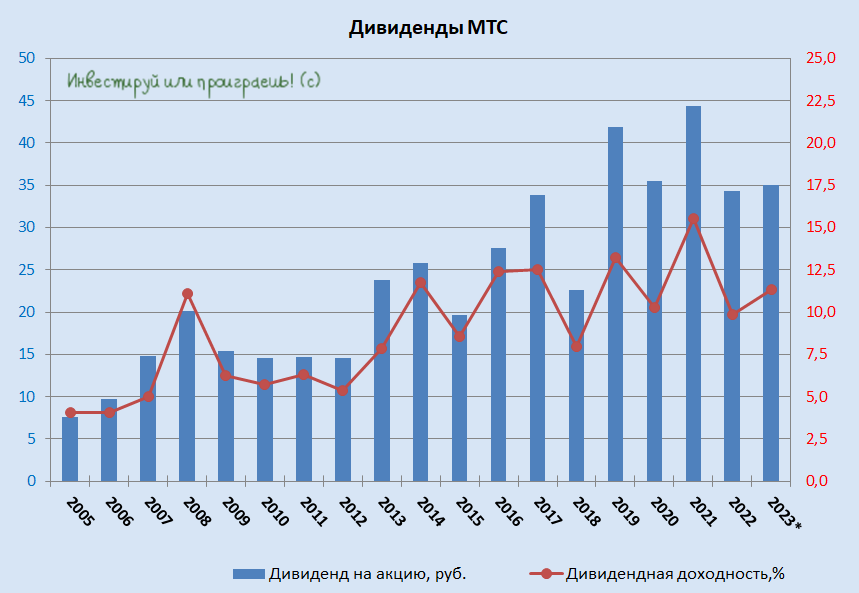

💰 Совет директоров АФК Система (#AFKS) накануне рекомендовал выплатить дивиденды за 2022 год в размере 0,41 руб. на акцию, что по текущим котировкам сулит ДД=2,6%.

В очередной раз призываю всех тех акционеров АФК Система, которые каждый год грезят и мечтают о высоких дивидендах, быть более сдержанными в своих ожиданиях - всё-таки эта инвестиционная история изначально не про дивиденды, ведь это холдинг, у которого совершенно другие цены и задачи. И за потенциальную переоценку рыночной капитализации АФК Система отвечают совершенно другие факторы.

🤔 Прежде всего, я имею ввиду снижение градуса геополитической напряжённости, после чего АФК Система сможет благополучно провести IPO одной из своих "дочек", и ближе всего для этого созрела с/х компания под названием СТЕПЬ. Хотя вполне возможно, к тому моменту к первичному размещению своих акций на бирже будут готовы и другие непубличные "дочки" холдинга, среди которых можно отметить также Медси и Биннофарм Групп (на эту тему у нас был большой апрельский пост в премиуме). И тогда это уже будет совершенно другая история, с гораздо большим интересом к акциям АФК Система и более радужным инвестиционным перспективам.

Ну а пока имеем то, что имеем, и особенно терпеливым и преданным акционерам холдинга я искренне желаю порадоваться даже этим рекомендованным выплатам, а акционеры Газпрома, которые остались без финальных дивидендов за 2022 год вам даже чуть-чуть позавидуют. Но это не точно.

🗓 Дивидендная отсечка намечена на 19 июля 2023 года (с учётом режима торгов Т+2).

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

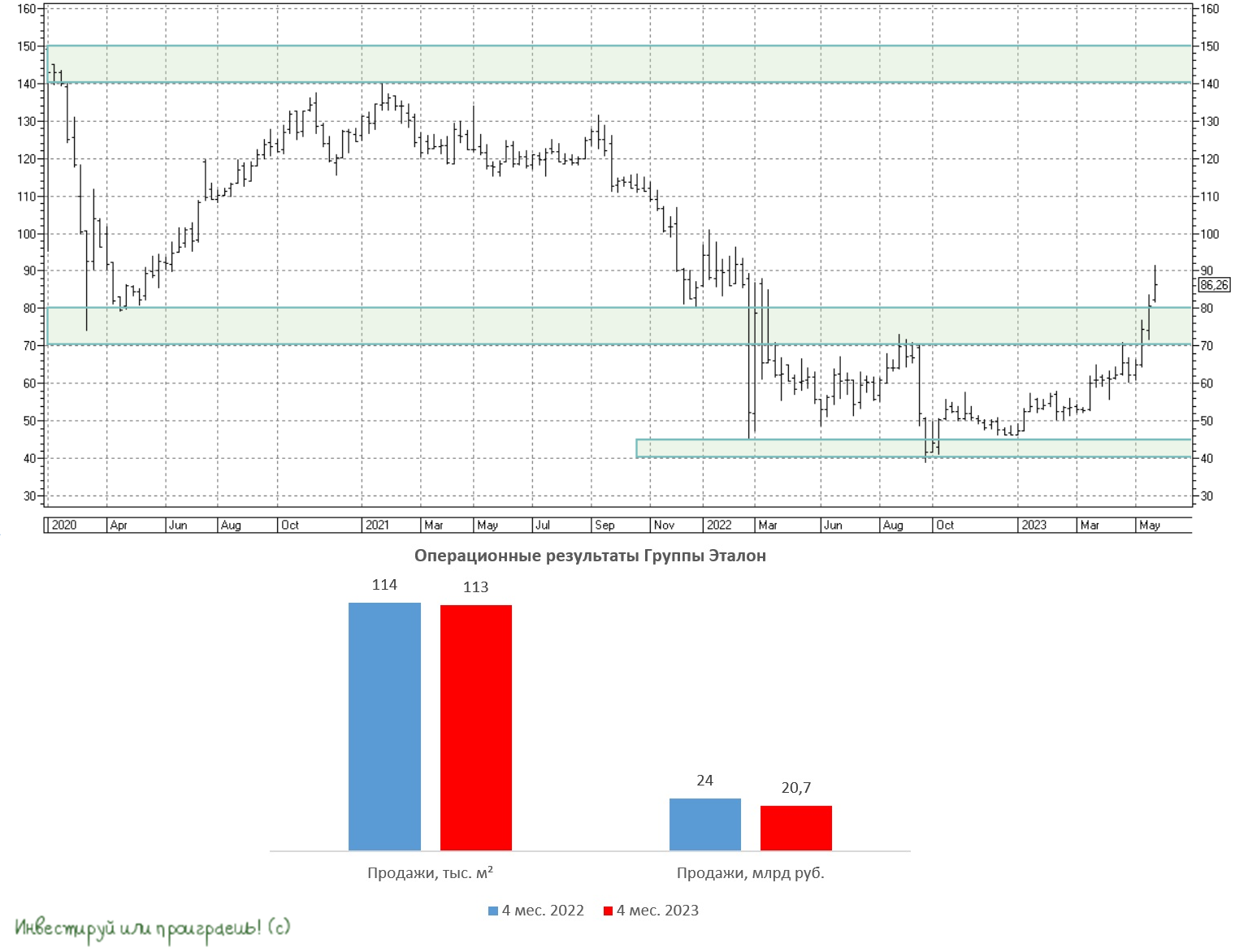

🏗 Группа Эталон представила операционные результаты за январь–апрель 2023 года.

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

{kind=link}

Потенциал роста АФК Системы зависит от IPO дочек

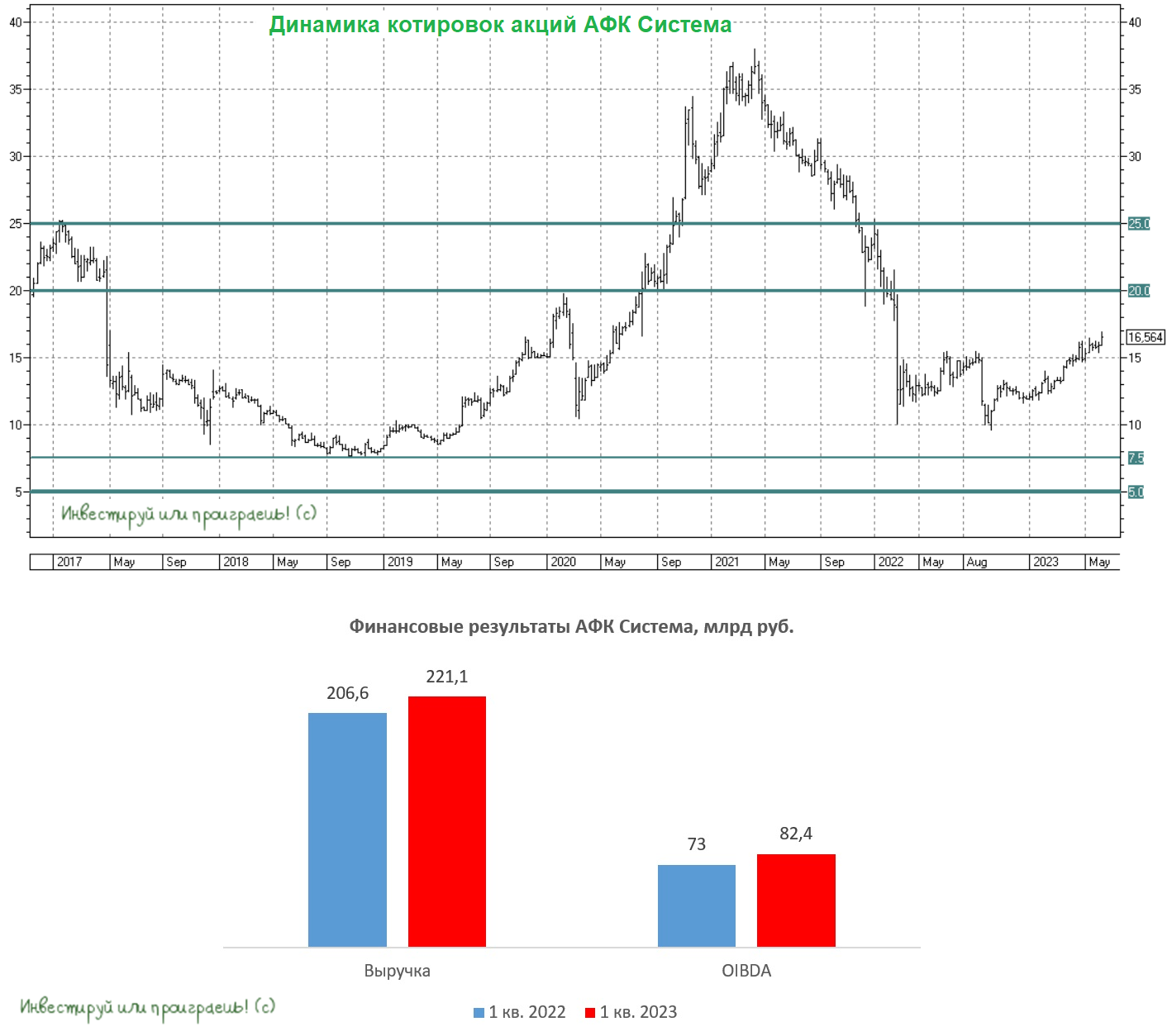

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

{kind=link}

АФК Система вернулась к стандартному дисконту

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}

АФК Система: снижение долга благоприятно для роста капитализации

🧮 АФК Система представила на этой неделе свои финансовые результаты за 2 кв. 2023 года, поэтому самое время в них заглянуть.

📈 Выручка холдинга с апреля по июнь увеличилась на +19,1% (г/г) до 245,7 млрд руб. Из чего мы делаем вывод, что темп роста бизнеса ускоряется, что не может не радовать.

✔️ Ядром бизнеса АФК Система по-прежнему является телекоммуникационный холдинг МТС, выручка которого по итогам отчётного периода увеличилась на +14,8% (г/г) до 146,7 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Экосистема приносит свои плоды и у компании есть хорошие шансы поддерживать двузначный темп роста бизнеса.

✔️ Продажи Segezha Group сократились на -17,9% (г/г) до 21,1 млрд руб., на фоне низких экспортных цен на лесопромышленную продукцию. Президент компании Михаил Шамолин в ходе конференц-колла поведал о том, что в конце лета цены подросли, что позволяет рассчитывать на разворот тренда, поскольку многие производители сократили производство, и по некоторым позициям на рынке сейчас наблюдается дефицит.

✔️ OZON увеличил оборот товаров (GMV) на +118% (г/г) до 372,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Финансовый директор маркетплейса Игорь Герасимов в ходе конференц-колла пересмотрел прогноз по темпу роста GMV на этот год с 70% до 80-90% и считает, что электронная торговля в России будет бодро расти в ближайшие несколько лет.

✔️ Пока ещё не публичная дочка АФК Система, агрохолдинг СТЕПЬ, увеличила продажи по итогам 2Q2023 на +49% (г/г) до 22,7 млрд руб., за счёт увеличения экспорта зерна и эффективной реализации прошлогодних остатков урожая. Кстати, занимательный факт: за последние 12 месяцев выручка компании достигла рубежа $1 млрд, который Владимир Евтушенков считает одной из ключевых метрик для выхода компании на IPO.

✔️ Сеть медицинских клиник МЕДСИ увеличила свои продажи на +17% (г/г) до 10,3 млрд руб., благодаря росту загрузки действующих медицинских центров и открытию новых клиник. МЕДСИ по-прежнему растёт быстрее, чем Группа Мать и дитя (#MDMG), и сохраняет лидирующие позиции на рынке частной медицины в стране. МЕДСИ часто называют ещё одним претендентом на IPO, но за последние 12 месяцев выручка составила всего $0,4 млрд, что значительно ниже “планки” Владимира Евтушенкова.

📉 Предлагаю продолжить путешествие по финансовой отчётности АФК Система, и у нас на очереди показатель OIBDA, который с апреля по июнь сократился на -22,3% (г/г) до 75,1 млрд руб., что во многом вызвано эффектом высокой базы прошлого года, когда АФК признала прибыль от консолидации Биннофарм Групп и Эталона.

💼 Чистый долг корпоративного центра АФК Система неожиданно сократился до 215,3 млрд руб. В целом менеджмент ещё два года назад обещал значительное сокращение долга, однако на практике этого не происходило, и мы уже привыкли к тому, что долг растет, но сейчас компания приятно удивила.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра составляет 390 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 555 млрд руб., что указывает на текущий размер дисконта около 30%, и это на 10 п.п. выше среднего значения.

Таким образом, бумаги АФК Система не выглядят дорогими, с учётом роста котировок в последнее время, и вполне могут подрасти в область 20 руб. и выше, благодаря дальнейшему сокращению долга. А вот для более сильного роста нужны новости по IPO дочерних компаний, но их пока нет. Агрохолдинг СТЕПЬ до сих пор не зарегистрировал проспект ценных бумаг в ЦБ, да и на рынке как-то не особенно "муссируют" слухи на эту тему, поэтому маловероятно, что осенью мы увидим первичное размещение акций в этой истории. А жаль, поскольку этот актив интересный и быстрорастущий.

❤️ Ставьте лайк под этим постом, если он вам показался полезным и интересным, наслаждайтесь этим последним деньком уходящего лета и помните, что инвестиции - это не самое главное в жизни! Не забудьте поцеловать маму и обнять детей!

©Инвестируй или проиграешь

🧮 АФК Система представила на этой неделе свои финансовые результаты за 2 кв. 2023 года, поэтому самое время в них заглянуть.

📈 Выручка холдинга с апреля по июнь увеличилась на +19,1% (г/г) до 245,7 млрд руб. Из чего мы делаем вывод, что темп роста бизнеса ускоряется, что не может не радовать.

✔️ Ядром бизнеса АФК Система по-прежнему является телекоммуникационный холдинг МТС, выручка которого по итогам отчётного периода увеличилась на +14,8% (г/г) до 146,7 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Экосистема приносит свои плоды и у компании есть хорошие шансы поддерживать двузначный темп роста бизнеса.

✔️ Продажи Segezha Group сократились на -17,9% (г/г) до 21,1 млрд руб., на фоне низких экспортных цен на лесопромышленную продукцию. Президент компании Михаил Шамолин в ходе конференц-колла поведал о том, что в конце лета цены подросли, что позволяет рассчитывать на разворот тренда, поскольку многие производители сократили производство, и по некоторым позициям на рынке сейчас наблюдается дефицит.

✔️ OZON увеличил оборот товаров (GMV) на +118% (г/г) до 372,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Финансовый директор маркетплейса Игорь Герасимов в ходе конференц-колла пересмотрел прогноз по темпу роста GMV на этот год с 70% до 80-90% и считает, что электронная торговля в России будет бодро расти в ближайшие несколько лет.

✔️ Пока ещё не публичная дочка АФК Система, агрохолдинг СТЕПЬ, увеличила продажи по итогам 2Q2023 на +49% (г/г) до 22,7 млрд руб., за счёт увеличения экспорта зерна и эффективной реализации прошлогодних остатков урожая. Кстати, занимательный факт: за последние 12 месяцев выручка компании достигла рубежа $1 млрд, который Владимир Евтушенков считает одной из ключевых метрик для выхода компании на IPO.

✔️ Сеть медицинских клиник МЕДСИ увеличила свои продажи на +17% (г/г) до 10,3 млрд руб., благодаря росту загрузки действующих медицинских центров и открытию новых клиник. МЕДСИ по-прежнему растёт быстрее, чем Группа Мать и дитя (#MDMG), и сохраняет лидирующие позиции на рынке частной медицины в стране. МЕДСИ часто называют ещё одним претендентом на IPO, но за последние 12 месяцев выручка составила всего $0,4 млрд, что значительно ниже “планки” Владимира Евтушенкова.

📉 Предлагаю продолжить путешествие по финансовой отчётности АФК Система, и у нас на очереди показатель OIBDA, который с апреля по июнь сократился на -22,3% (г/г) до 75,1 млрд руб., что во многом вызвано эффектом высокой базы прошлого года, когда АФК признала прибыль от консолидации Биннофарм Групп и Эталона.

💼 Чистый долг корпоративного центра АФК Система неожиданно сократился до 215,3 млрд руб. В целом менеджмент ещё два года назад обещал значительное сокращение долга, однако на практике этого не происходило, и мы уже привыкли к тому, что долг растет, но сейчас компания приятно удивила.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра составляет 390 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 555 млрд руб., что указывает на текущий размер дисконта около 30%, и это на 10 п.п. выше среднего значения.

Таким образом, бумаги АФК Система не выглядят дорогими, с учётом роста котировок в последнее время, и вполне могут подрасти в область 20 руб. и выше, благодаря дальнейшему сокращению долга. А вот для более сильного роста нужны новости по IPO дочерних компаний, но их пока нет. Агрохолдинг СТЕПЬ до сих пор не зарегистрировал проспект ценных бумаг в ЦБ, да и на рынке как-то не особенно "муссируют" слухи на эту тему, поэтому маловероятно, что осенью мы увидим первичное размещение акций в этой истории. А жаль, поскольку этот актив интересный и быстрорастущий.

❤️ Ставьте лайк под этим постом, если он вам показался полезным и интересным, наслаждайтесь этим последним деньком уходящего лета и помните, что инвестиции - это не самое главное в жизни! Не забудьте поцеловать маму и обнять детей!

©Инвестируй или проиграешь

{kind=link}

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

«Мать и дитя» вновь выходит на траекторию устойчивого роста

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

{kind=link}

📝 Свежая новость для акционеров МТС и АФК Система

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

{kind=link}

🧨 Новые санкции США: кому повезло меньше, а кому больше?

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

{kind=link}

Интервью с ген.директором Группы «Астра»

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Segezha Group: помощь от АФК Системы — это хорошо, но важнее ситуация в Китае.

🌲 Segezha Group в начале декабря буквально взбудоражила инвестиционную общественностью новостью о получении трёхлетнего займа в размере 7,7 млрд руб. от материнского холдинга в лице АФК Система. Займ - это безусловно лучше, чем допэмиссия акций, которая грозила бы размытием акционерной доли инвесторов, но хватит ли этого кэша? Предлагаю немного порассуждать на эту тему.

В этом контексте сразу же всплывает в памяти момент, когда глава Сегежи Михаил Шамолин на недавнем конференц-колле успокаивал инвесторов и твёрдо говорил о том, что мажоритарий АФК Система в случае необходимости окажет поддержку “дочке”, что в итоге и случилось. Но есть нюанс: в следующем году компании придётся рефинансировать уже 44,7 млрд руб. долга. Чтобы вы понимали, на 30 сентября 2023 года кэш на балансе составлял 7,4 млрд руб., ну а с учётом нового займа кэш едва превысит 15 млрд руб.

🧮 Если посмотреть на календарь текущих размещений бондов, то можно с тревогой увидеть, что уже в апреле 2024 года компания должна погасить облигационный выпуск на 10 млрд руб. А поскольку Центробанк России не планирует снижать ключевую ставку раньше 2 кв. 2024 года, то Segezha Group придётся рефинансировать данный выпуск под высокую процентную ставку.

Найдутся ли желающие покупать такие облигации? На наш субъективный взгляд - да. Хотя бы по той причине, что у Сегежи, несмотря на все трудности и высокую долговую нагрузку, по-прежнему инвестиционный рейтинг ruА- от Эксперт РА, и инвесторам будет интересно зафиксировать высокую доходность перед началом цикла снижения ключевой ставки.

💼 Оставшиеся 34,7 млрд руб. задолженности, которую нужно будет рефинансировать в следующем году, приходятся на банковские кредиты, оферты и купоны по долгосрочным облигациям. Скорее всего, кэш будет направлен на выплату купонов и оферт, а кредиты рефинансированы под поручительство АФК Системы (#AFKS).

👉 В любом случае займ от АФК Системы – это позитивный сигнал для акционеров Сегежи. Во-первых, это чёткий сигнал, что материнский холдинг готов подставить плечо “дочке” в трудную минуту. Во-вторых, мажоритарий пока не заинтересован в допэмиссии и размытии акционерного капитала, и этот сигнал тоже прослеживается.