Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

❗️ЦБ ожидаемо оставил ключевую ставку без изменения на уровне 16,00%.

Теперь ждём пресс-конференцию с Эльвирой Набиуллиной, по итогам которой напишем пост с тезисами и размышлениями по поводу дальнейшей динамики ключевой ставки в 2024 году.

© Инвестируй или проиграешь

Теперь ждём пресс-конференцию с Эльвирой Набиуллиной, по итогам которой напишем пост с тезисами и размышлениями по поводу дальнейшей динамики ключевой ставки в 2024 году.

© Инвестируй или проиграешь

🧑🏼💻 После февральских событий 2022 года, когда временно даже были закрыты фондовые рынки, единственным источником информации по многим российским публичным компаниям стали различные конференции и закрытые звони с топ-менеджментом, из которых мы получали хоть какие-то ориентиры по операционным и финансовым показателям, а также прогнозы на будущее.

С тех пор прошло уже почти два года, и многие эмитенты за это время вернулись к публикации своих пресс-релизов, презентаций и финансовых отчётность, однако мы с командой «Инвестируй или проиграешь» продолжаем исправно посещать подобные мероприятие (как в онлайн, так и в оффлайн формате) и иногда ловим себя на мысли, что информации на этих мероприятиях получаем гораздо больше, чем из публичных источников.

Этот интерес в принципе легко объясняется, учитывая, что зачастую мы получаем там много любопытных инсайдов и намёков, которые нельзя публиковать в публичном поле, а потому все эти посты преимущественно попадают в Инвестируй или проиграешь PREMIUM, где я смело и честно могу об этом написать, не боясь о последствиях. Ну а подписчики премиума получают в итоге не только ценную информацию, но и экономят своё время, получая выжимку самых полезных тезисов, вместо просмотра 1-2 часовых трансляций и эфиров.

💪 Поглядите только, сколько мероприятий нам удалось посетить только за последние пару недель:

📌 ГМК Норникель (закрытый звонок)

📌 М.Видео (закрытый звонок)

📌 Группа Кристалл (день инвестора)

📌 Эталон (онлайн-конференция)

📌 Диасофт (онлайн-конференция)

📌 Henderson (конференц-колл)

📌 Аэрофлот (онлайн-конференция)

📌 Артген Биотех (день инвестора)

❓ Хотите тоже получать эту ценную информацию, а вдобавок много авторской аналитики от нашей команды и отчёт обо всех моих сделках по инвестиционному портфелю? Тогда просто напишите мне! Я отвечу на все ваши вопросы, а если нужно - пришлю примеры постов по любому эмитенту, ну и конечно же мы познакомимся с вами поближе. Цены указаны тут, и на мой взгляд они дешевле, чем у кого бы то ни было, ну а качество контента вы сможете оценить сами!

❤️ Хороших вам выходных, друзья! Проведите их с пользой!

С уважением, дядя Юра.

С тех пор прошло уже почти два года, и многие эмитенты за это время вернулись к публикации своих пресс-релизов, презентаций и финансовых отчётность, однако мы с командой «Инвестируй или проиграешь» продолжаем исправно посещать подобные мероприятие (как в онлайн, так и в оффлайн формате) и иногда ловим себя на мысли, что информации на этих мероприятиях получаем гораздо больше, чем из публичных источников.

Этот интерес в принципе легко объясняется, учитывая, что зачастую мы получаем там много любопытных инсайдов и намёков, которые нельзя публиковать в публичном поле, а потому все эти посты преимущественно попадают в Инвестируй или проиграешь PREMIUM, где я смело и честно могу об этом написать, не боясь о последствиях. Ну а подписчики премиума получают в итоге не только ценную информацию, но и экономят своё время, получая выжимку самых полезных тезисов, вместо просмотра 1-2 часовых трансляций и эфиров.

💪 Поглядите только, сколько мероприятий нам удалось посетить только за последние пару недель:

📌 ГМК Норникель (закрытый звонок)

📌 М.Видео (закрытый звонок)

📌 Группа Кристалл (день инвестора)

📌 Эталон (онлайн-конференция)

📌 Диасофт (онлайн-конференция)

📌 Henderson (конференц-колл)

📌 Аэрофлот (онлайн-конференция)

📌 Артген Биотех (день инвестора)

❓ Хотите тоже получать эту ценную информацию, а вдобавок много авторской аналитики от нашей команды и отчёт обо всех моих сделках по инвестиционному портфелю? Тогда просто напишите мне! Я отвечу на все ваши вопросы, а если нужно - пришлю примеры постов по любому эмитенту, ну и конечно же мы познакомимся с вами поближе. Цены указаны тут, и на мой взгляд они дешевле, чем у кого бы то ни было, ну а качество контента вы сможете оценить сами!

❤️ Хороших вам выходных, друзья! Проведите их с пользой!

С уважением, дядя Юра.

{kind=link}

Мосгорломбард: ПСБ поможет в финансировании сделок M&A

📑 Накануне стало известно, что ПСБ заключил стратегическое соглашение с Мосгорломбардом ( $MGKL) о сотрудничестве в сфере финансирования сделок M&A. Соглашение предусматривает взаимодействие сторон в сфере финансирования сделок по приобретению ПАО «МГКЛ» ломбардных сетей, что позволит Мосгорломбарду развивать новые направления бизнеса и расширять текущую деятельность. Также ПСБ будет осуществлять так называемую секьюритизацию портфеля ломбардных займов — это процесс, при котором требования компании по выданным кредитам будут использованы в качестве залога по ссудам, выданным со стороны банка.

📈 Учитывая стратегию Мосгорломбарда, предусматривающую быстрое масштабирование и развитие, с кратным ростом портфеля займов и активному наращиванию доли компании на российском рынке, подобное сотрудничество окажет очень хорошую поддержку бизнесу и повысит финансовую стабильность компании. Про амбициозные планы Мосгорломбарда, думаю, вы тоже прекрасно помните: несмотря на то, что с 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз (!), менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз (!!), что выглядит весьма реально, с учётом намеченных планов по масштабированию!

Именно поэтому значимость подобных стратегических вариантов сотрудничества с крупными российскими банками тяжело переоценить, позитивный эффект обязательно проявит себя в будущем. Ну а вот эти два комментария, которые мне особенно понравились, я оставляю вам на закуску, думаю комментарии тут не нужны, всё и так предельно понятно:

📌 «Сегодня ломбардный бизнес является одним из доходных и перспективных финансовых направлений, отличающийся как высокой платежной дисциплиной, так и высокотехнологичностью сектора - реализация товаров происходит не только через оффлайн-площадки ломбардных сетей, но и онлайн через маркетплейсы с широкой аудиторией. Объединение двух направлений реализации дает высокую синергию и расширяет рынок ресейла в России. Обширная экспертиза и финансовая поддержка ПСБ поможет компании в дальнейшем развитии и укреплении позиций в отрасли», - отметил один из представителей отрасли.

📌 «В настоящий момент мы ведем переговоры о приобретении ряда ломбардных сетей в Московском регионе, и данное соглашение позволит нам профинансировать такие сделки. Согласно одному из направлений нашей стратегии роста мы намерены усилить лидерские позиции в сегменте ломбардных залоговых займов, нарастив долю в регионе с текущих 11% до 40% к 2027 году. Подписание соглашения с Крупным Банком является важным шагом в реализации этих планов, и мы ценим поддержку со стороны банка, – прокомментировал генеральный директор Мосгорломбарда Алексей Лазутин. – Также мы сосредоточимся на расширении присутствия на российском рынке ресейла и будем развивать еще одно стратегическое для нас направление – присутствие в сегменте вторичного оборота драгоценных металлов».

👉 На этом фоне есть большая надежда, что синергия с банковским сектором позволит Мосгорломбарду ($MGKL) благополучно реализовать все свои стратегические цели, согласно намеченной Стратегии, а котировки акций компании рано или поздно нащупают поддержку и всё-таки перейдут к росту.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

📑 Накануне стало известно, что ПСБ заключил стратегическое соглашение с Мосгорломбардом ( $MGKL) о сотрудничестве в сфере финансирования сделок M&A. Соглашение предусматривает взаимодействие сторон в сфере финансирования сделок по приобретению ПАО «МГКЛ» ломбардных сетей, что позволит Мосгорломбарду развивать новые направления бизнеса и расширять текущую деятельность. Также ПСБ будет осуществлять так называемую секьюритизацию портфеля ломбардных займов — это процесс, при котором требования компании по выданным кредитам будут использованы в качестве залога по ссудам, выданным со стороны банка.

📈 Учитывая стратегию Мосгорломбарда, предусматривающую быстрое масштабирование и развитие, с кратным ростом портфеля займов и активному наращиванию доли компании на российском рынке, подобное сотрудничество окажет очень хорошую поддержку бизнесу и повысит финансовую стабильность компании. Про амбициозные планы Мосгорломбарда, думаю, вы тоже прекрасно помните: несмотря на то, что с 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз (!), менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз (!!), что выглядит весьма реально, с учётом намеченных планов по масштабированию!

Именно поэтому значимость подобных стратегических вариантов сотрудничества с крупными российскими банками тяжело переоценить, позитивный эффект обязательно проявит себя в будущем. Ну а вот эти два комментария, которые мне особенно понравились, я оставляю вам на закуску, думаю комментарии тут не нужны, всё и так предельно понятно:

📌 «Сегодня ломбардный бизнес является одним из доходных и перспективных финансовых направлений, отличающийся как высокой платежной дисциплиной, так и высокотехнологичностью сектора - реализация товаров происходит не только через оффлайн-площадки ломбардных сетей, но и онлайн через маркетплейсы с широкой аудиторией. Объединение двух направлений реализации дает высокую синергию и расширяет рынок ресейла в России. Обширная экспертиза и финансовая поддержка ПСБ поможет компании в дальнейшем развитии и укреплении позиций в отрасли», - отметил один из представителей отрасли.

📌 «В настоящий момент мы ведем переговоры о приобретении ряда ломбардных сетей в Московском регионе, и данное соглашение позволит нам профинансировать такие сделки. Согласно одному из направлений нашей стратегии роста мы намерены усилить лидерские позиции в сегменте ломбардных залоговых займов, нарастив долю в регионе с текущих 11% до 40% к 2027 году. Подписание соглашения с Крупным Банком является важным шагом в реализации этих планов, и мы ценим поддержку со стороны банка, – прокомментировал генеральный директор Мосгорломбарда Алексей Лазутин. – Также мы сосредоточимся на расширении присутствия на российском рынке ресейла и будем развивать еще одно стратегическое для нас направление – присутствие в сегменте вторичного оборота драгоценных металлов».

👉 На этом фоне есть большая надежда, что синергия с банковским сектором позволит Мосгорломбарду ($MGKL) благополучно реализовать все свои стратегические цели, согласно намеченной Стратегии, а котировки акций компании рано или поздно нащупают поддержку и всё-таки перейдут к росту.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

{kind=link}

Противоречивый Норникель

🤷♂️ В последнее время публичные отечественные компании из металлургического сектора чувствуют себя неплохо, всё лучше адаптируясь к новой реальности. В частности, Совет директоров Северстали совсем недавно даже рекомендовал дивиденды своим акционерам, впервые за последние два года, а котировки акций НЛМК и ММК на дивидендных ожиданиях находятся вблизи своих локальных максимумов.

А вот ГМК Норникель таким оптимизмом сейчас похвастаться не может, да и менеджмент посылает рынку весьма противоречивые сигналы. Был на их звонке на прошлой неделе, за выходные еще раз обдумал услышанное, делюсь своими наблюдениями:

➕ С одной стороны, в апреле планируется завершить процесс дробления акций в соотношении 1:100, что сделает их более доступными для широкого круга инвесторов. Причём это решение было принято после многолетних просьб со стороны инвесторов, которые не могли позволить себе покупку таких дорогих акций. Руководство компании прислушалось к мнению общественности, что не может не радовать, однако ждать нам пришлось очень долго.

➖ С другой стороны, ГМК Норникель — это зрелый бизнес, а потому акционеры вправе ожидать от компании щедрые дивиденды. Однако, никаких четких ориентиров по новой див. политике менеджмент до сих пор дать не может.

В течение всего прошлого года фондовый рынок обсуждал этот вопрос, и инвесторы ожидали, что компания будет направлять на дивиденды свободный денежный поток (FCF). Однако менеджмент предлагает скорректировать этот показатель на выплату процентов и дивиденды миноритариям Быстринского ГОКа, что сокращает FCF почти в два раза. В итоге это может привести к тому, что акционеры ГМК останутся без финальных выплат за прошлый год и будут довольствоваться лишь промежуточными выплатами в размере 915,33 руб., которые уже ушли в историю.

➖ Что касается Быстринского ГОКа, то в 2023 году выручка компании составила $1,3 млрд, а показатель EBITDA - около $963 млн. Знаете, сколько было направлено на дивиденды? Около $1 млрд! А теперь давайте посмотрим на структуру акционерного капитала Быстринского ГОКа, где мы можем увидеть, что ГМК Норникель владеет 50,01% акций актива, у структур Интерроса Владимира Потанина — 36,66%, у китайского фонда Hopu Investments - оставшиеся 13,33%.

Не трудно посчитать, что Владимир Потанин, как один из мажоритариев ГОКа, получил дивиденды в размере $366 млн. Поэтому рискну предположить, что несмотря на отсутствие возможности у других акционеров как-то повлиять на распределение дивидендов, Потанин, по всей видимости, вполне удовлетворен текущей ситуацией, продолжая получать значительные доходы от Быстринского ГОКа.

📉 Если взглянуть на котировки акций Норникеля (#GMKN), то можно увидеть, что они находятся в среднесрочном нисходящем тренде. В апреле планируется дробление акций, что сделает их более доступными для широкой инвестиционной аудитории в нашей стране. Однако какие фундаментальные драйверы для роста получат в итоге акционеры-физики? Компания озвучила производственный прогноз на 2024 год, который предполагает сокращение выплавки металлов. Финансовый директор ГМК Сергей Малышев намекнул 9 февраля, что акционерам не стоит ожидать финальных дивидендов за 2023 год. Негативные комментарии менеджмента только усиливают нисходящий тренд в акциях, и совершенно неудивительно, что на минувшей неделе котировки обновили свои 7-месячные минимумы.

Руководство ГМК объясняет свои проблемы негативной ценовой конъюнктурой на рынке промышленных металлов, однако подобная ситуация уже происходила в 2014-2016 гг., когда стоимость палладия на мировых товарных биржах упала почти вдвое, а цены на никель - почти втрое.

👉 Справедливости ради стоит отметить, что подобное снижение цен на промышленные металлы происходит примерно раз в 8-10 лет. Поэтому очень хочется верить, что финансовый директор компании разработает новую антикризисную программу, вместо того чтобы ограничиваться стандартными шаблонами, и тогда мы действительно получим глоток свежего воздуха в этой истории, как преданные и многолетние акционеры этой компании.

© Инвестируй или проиграешь

🤷♂️ В последнее время публичные отечественные компании из металлургического сектора чувствуют себя неплохо, всё лучше адаптируясь к новой реальности. В частности, Совет директоров Северстали совсем недавно даже рекомендовал дивиденды своим акционерам, впервые за последние два года, а котировки акций НЛМК и ММК на дивидендных ожиданиях находятся вблизи своих локальных максимумов.

А вот ГМК Норникель таким оптимизмом сейчас похвастаться не может, да и менеджмент посылает рынку весьма противоречивые сигналы. Был на их звонке на прошлой неделе, за выходные еще раз обдумал услышанное, делюсь своими наблюдениями:

➕ С одной стороны, в апреле планируется завершить процесс дробления акций в соотношении 1:100, что сделает их более доступными для широкого круга инвесторов. Причём это решение было принято после многолетних просьб со стороны инвесторов, которые не могли позволить себе покупку таких дорогих акций. Руководство компании прислушалось к мнению общественности, что не может не радовать, однако ждать нам пришлось очень долго.

➖ С другой стороны, ГМК Норникель — это зрелый бизнес, а потому акционеры вправе ожидать от компании щедрые дивиденды. Однако, никаких четких ориентиров по новой див. политике менеджмент до сих пор дать не может.

В течение всего прошлого года фондовый рынок обсуждал этот вопрос, и инвесторы ожидали, что компания будет направлять на дивиденды свободный денежный поток (FCF). Однако менеджмент предлагает скорректировать этот показатель на выплату процентов и дивиденды миноритариям Быстринского ГОКа, что сокращает FCF почти в два раза. В итоге это может привести к тому, что акционеры ГМК останутся без финальных выплат за прошлый год и будут довольствоваться лишь промежуточными выплатами в размере 915,33 руб., которые уже ушли в историю.

➖ Что касается Быстринского ГОКа, то в 2023 году выручка компании составила $1,3 млрд, а показатель EBITDA - около $963 млн. Знаете, сколько было направлено на дивиденды? Около $1 млрд! А теперь давайте посмотрим на структуру акционерного капитала Быстринского ГОКа, где мы можем увидеть, что ГМК Норникель владеет 50,01% акций актива, у структур Интерроса Владимира Потанина — 36,66%, у китайского фонда Hopu Investments - оставшиеся 13,33%.

Не трудно посчитать, что Владимир Потанин, как один из мажоритариев ГОКа, получил дивиденды в размере $366 млн. Поэтому рискну предположить, что несмотря на отсутствие возможности у других акционеров как-то повлиять на распределение дивидендов, Потанин, по всей видимости, вполне удовлетворен текущей ситуацией, продолжая получать значительные доходы от Быстринского ГОКа.

📉 Если взглянуть на котировки акций Норникеля (#GMKN), то можно увидеть, что они находятся в среднесрочном нисходящем тренде. В апреле планируется дробление акций, что сделает их более доступными для широкой инвестиционной аудитории в нашей стране. Однако какие фундаментальные драйверы для роста получат в итоге акционеры-физики? Компания озвучила производственный прогноз на 2024 год, который предполагает сокращение выплавки металлов. Финансовый директор ГМК Сергей Малышев намекнул 9 февраля, что акционерам не стоит ожидать финальных дивидендов за 2023 год. Негативные комментарии менеджмента только усиливают нисходящий тренд в акциях, и совершенно неудивительно, что на минувшей неделе котировки обновили свои 7-месячные минимумы.

Руководство ГМК объясняет свои проблемы негативной ценовой конъюнктурой на рынке промышленных металлов, однако подобная ситуация уже происходила в 2014-2016 гг., когда стоимость палладия на мировых товарных биржах упала почти вдвое, а цены на никель - почти втрое.

👉 Справедливости ради стоит отметить, что подобное снижение цен на промышленные металлы происходит примерно раз в 8-10 лет. Поэтому очень хочется верить, что финансовый директор компании разработает новую антикризисную программу, вместо того чтобы ограничиваться стандартными шаблонами, и тогда мы действительно получим глоток свежего воздуха в этой истории, как преданные и многолетние акционеры этой компании.

© Инвестируй или проиграешь

{kind=link}

Яндекс уверенно движется к выручке в 1 трлн рублей

💻 Яндекс представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть.

📈 Выручка компании увеличилась за минувшие 12 месяцев примерно наполовину - на +51% (г/г) до 800,1 млрд руб., благодаря значительному росту доходов от интернет-рекламы и электронной коммерции. Показатель вышел чуть лучше наших ожиданий – как вы помните, буквально в конце января мы с вами рассматривали отечественный IT-сектор, и тогда пришли к выводу, что выручка компании может достигнуть отметки 783 млрд руб. В целом мы всегда придерживаемся консервативных оценок, поскольку лучше получить апсайд, чем завышенные ожидания и, как следствие, разочарование.

✅ В сегменте поиска и портала компания увеличила свою рыночную долю на 1,5 п.п. до 63,4%. Выручка в данном сегменте увеличилась на +49% (г/г) до 337,5 млрд руб. В 2024 году можно ожидать замедление темпов роста доходов от интернет-рекламы, поскольку отечественная экономика будет расти скромными темпами.

✅ В электронной коммерции выручка увеличилась на +77% (г/г) до 178,8 млрд руб. Компания наращивает клиентскую базу и увеличивает ассортимент, что позволяет поддерживать высокие темпы роста.

✅ Выручка райдтеха, куда входят сервисы онлайн-заказа такси, аренды самокатов и каршеринга, увеличилась на +36% (г/г) до 165,8 млрд руб. Среднемесячная аудитория данного сегмента достигла 47,4 млн человек, что на +18% больше, чем в прошлом году. Райдтех – это зрелый бизнес, и в этом сегменте мы ожидаем дальнейшего замедление темпа прироста в 2024 году. Жаль, что компания не раскрывает результаты каршеринга и кикшеринга, поскольку было бы интересно их сравнить с показателями Делимобиля и Whoosh.

✅ Выручка развлекательных сервисов выросла на +110% (г/г) до 66,9 млрд руб. Кинопоиск продолжает удерживать лидирующую позицию на рынке онлайн-кинотеатров, в то время как Яндекс Афиша является крупнейшим сервисом по продаже билетов.

👉 Яндекс (#YNDX) продолжает радовать своих акционеров в частности и фондовый рынок в целом своими сильными результатами. На наш взгляд, по итогам 2024 года выручка компании благополучно превысит 1 трлн руб., что соответствует справедливой стоимости компании в размере около 2,3 трлн руб. (6985 руб. на акцию). При справедливом обмене акций Yandex N.V. на бумаги МКАО Яндекс в соотношении 1:1 акционеры компании могут рассчитывать на хороший потенциал роста капитализации. Будем надеяться, что Яндекс не пойдет по пути Газпрома и не будет разрушать акционерную стоимость.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

💻 Яндекс представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть.

📈 Выручка компании увеличилась за минувшие 12 месяцев примерно наполовину - на +51% (г/г) до 800,1 млрд руб., благодаря значительному росту доходов от интернет-рекламы и электронной коммерции. Показатель вышел чуть лучше наших ожиданий – как вы помните, буквально в конце января мы с вами рассматривали отечественный IT-сектор, и тогда пришли к выводу, что выручка компании может достигнуть отметки 783 млрд руб. В целом мы всегда придерживаемся консервативных оценок, поскольку лучше получить апсайд, чем завышенные ожидания и, как следствие, разочарование.

✅ В сегменте поиска и портала компания увеличила свою рыночную долю на 1,5 п.п. до 63,4%. Выручка в данном сегменте увеличилась на +49% (г/г) до 337,5 млрд руб. В 2024 году можно ожидать замедление темпов роста доходов от интернет-рекламы, поскольку отечественная экономика будет расти скромными темпами.

✅ В электронной коммерции выручка увеличилась на +77% (г/г) до 178,8 млрд руб. Компания наращивает клиентскую базу и увеличивает ассортимент, что позволяет поддерживать высокие темпы роста.

✅ Выручка райдтеха, куда входят сервисы онлайн-заказа такси, аренды самокатов и каршеринга, увеличилась на +36% (г/г) до 165,8 млрд руб. Среднемесячная аудитория данного сегмента достигла 47,4 млн человек, что на +18% больше, чем в прошлом году. Райдтех – это зрелый бизнес, и в этом сегменте мы ожидаем дальнейшего замедление темпа прироста в 2024 году. Жаль, что компания не раскрывает результаты каршеринга и кикшеринга, поскольку было бы интересно их сравнить с показателями Делимобиля и Whoosh.

✅ Выручка развлекательных сервисов выросла на +110% (г/г) до 66,9 млрд руб. Кинопоиск продолжает удерживать лидирующую позицию на рынке онлайн-кинотеатров, в то время как Яндекс Афиша является крупнейшим сервисом по продаже билетов.

👉 Яндекс (#YNDX) продолжает радовать своих акционеров в частности и фондовый рынок в целом своими сильными результатами. На наш взгляд, по итогам 2024 года выручка компании благополучно превысит 1 трлн руб., что соответствует справедливой стоимости компании в размере около 2,3 трлн руб. (6985 руб. на акцию). При справедливом обмене акций Yandex N.V. на бумаги МКАО Яндекс в соотношении 1:1 акционеры компании могут рассчитывать на хороший потенциал роста капитализации. Будем надеяться, что Яндекс не пойдет по пути Газпрома и не будет разрушать акционерную стоимость.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

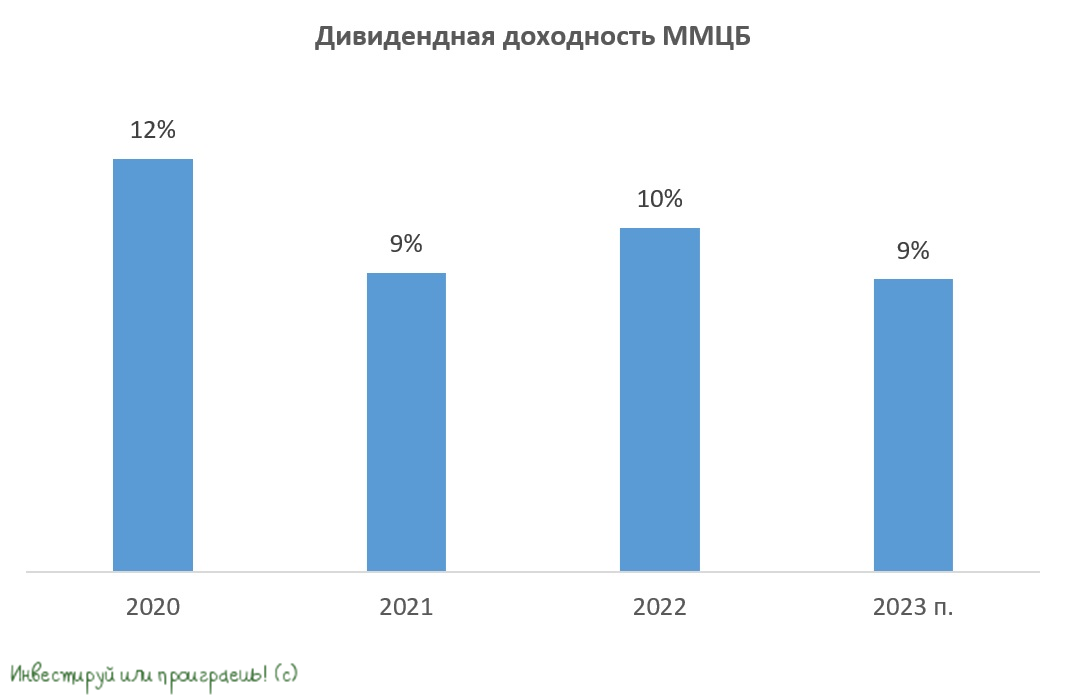

ММЦБ: причины роста и возможности для инвесторов

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

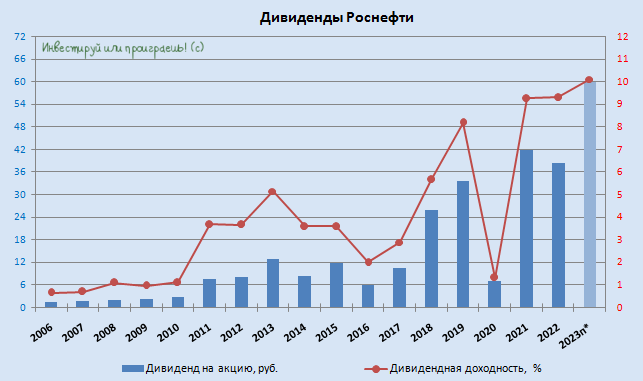

💰 Вчера была опубликована финансовая отчётность Роснефти, и на предстоящих выходных я её разберу максимально подробно. Однако уже сейчас есть хорошая возможность прикинуть размер финальных дивидендов, с точностью до копейки.

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ДВМП начинает год на мажорной ноте

⚓️ Ассоциация морских торговых портов представила накануне статистику по грузообороту за январь 2024 года, поэтому самое время заглянуть в неё и проанализировать цифры вместе с вами.

📉 Совокупный грузооборот по итогам первого месяца текущего года сократился на -6,2% (г/г) до 71 млн тонн. Однако есть и положительные моменты: перевалка минеральных удобрений увеличилась на +32,4% (г/г), а контейнеров - на +5% (г/г). Погрузка зерна при этом осталась на уровне прошлого года, что объясняется снижением урожайности зерновых в прошлом году. В остальных сегментах наблюдалось снижение погрузки.

✔️ Грузооборот портов Новороссийска сократился на -1,5% (г/г) до 14 млн тонн. В прошлом месяце мы с вами обсуждали основные тренды в отрасли и тогда пришли к выводу, что перевалка нефти у НМТП (#NMTP) сократится в начале года, поскольку отечественные нефтяные компании вынуждены дополнительно сокращать объём экспортных поставок в 1 кв. 2024 года, в рамках сделки ОПЕК+. А вот уже в следующем году Транснефть (#TRNFP) планирует завершить модернизацию портовой инфраструктуры, что позволит НМТП увеличить перевалку нефти на 12 млн тонн. Кроме того, к 2027 году планируется завершить строительство универсального перегрузочного комплекса для перевалки металлургических грузов, удобрений и контейнеров, что позволит увеличить грузооборот ещё на 10 млн тонн.

✔️ Грузооборот порта во Владивостоке вырос на +2,7% (г/г) до 2,8 млн тонн. Это было ожидаемо, т.к. торговля между Россией и Китаем продолжает расти, что положительно сказывается на бизнесе ДВМП (#FESH). Компания активно работает над расширением своих производственных мощностей, как и её конкуренты из Новороссийска. В прошлом году было перевалено 860 тыс. TEU контейнеров, к 2025 году планируется увеличить грузооборот до 1 млн TEU, а к 2028 году - до 1,2 млн.

👉 Как мы помним, обе компании, ДВМП и НМТП, начали модернизацию портовой инфраструктуры ещё в далёком 2021 году. Однако ДВМП продвигается в этом направлении значительно быстрее, что отражается в более убедительном росте капитализации. А вот НМТП пока не выглядит привлекательно, из-за сокращения экспорта нефти. Однако в апреле нефтяники планируют восстановить поставки на внешние рынки до прежнего уровня, что может положительно сказаться на доходах новороссийцев.

С точки зрения тех. анализа, весьма перспективными уровнями на покупку акций НМТП является диапазон 10-11 руб., на покупку акций ДВМП (FESCO) - диапазон 65-75 руб. Однако насколько высоки шансы дождаться реализации этих целей - решать только вам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов представила накануне статистику по грузообороту за январь 2024 года, поэтому самое время заглянуть в неё и проанализировать цифры вместе с вами.

📉 Совокупный грузооборот по итогам первого месяца текущего года сократился на -6,2% (г/г) до 71 млн тонн. Однако есть и положительные моменты: перевалка минеральных удобрений увеличилась на +32,4% (г/г), а контейнеров - на +5% (г/г). Погрузка зерна при этом осталась на уровне прошлого года, что объясняется снижением урожайности зерновых в прошлом году. В остальных сегментах наблюдалось снижение погрузки.

✔️ Грузооборот портов Новороссийска сократился на -1,5% (г/г) до 14 млн тонн. В прошлом месяце мы с вами обсуждали основные тренды в отрасли и тогда пришли к выводу, что перевалка нефти у НМТП (#NMTP) сократится в начале года, поскольку отечественные нефтяные компании вынуждены дополнительно сокращать объём экспортных поставок в 1 кв. 2024 года, в рамках сделки ОПЕК+. А вот уже в следующем году Транснефть (#TRNFP) планирует завершить модернизацию портовой инфраструктуры, что позволит НМТП увеличить перевалку нефти на 12 млн тонн. Кроме того, к 2027 году планируется завершить строительство универсального перегрузочного комплекса для перевалки металлургических грузов, удобрений и контейнеров, что позволит увеличить грузооборот ещё на 10 млн тонн.

✔️ Грузооборот порта во Владивостоке вырос на +2,7% (г/г) до 2,8 млн тонн. Это было ожидаемо, т.к. торговля между Россией и Китаем продолжает расти, что положительно сказывается на бизнесе ДВМП (#FESH). Компания активно работает над расширением своих производственных мощностей, как и её конкуренты из Новороссийска. В прошлом году было перевалено 860 тыс. TEU контейнеров, к 2025 году планируется увеличить грузооборот до 1 млн TEU, а к 2028 году - до 1,2 млн.

👉 Как мы помним, обе компании, ДВМП и НМТП, начали модернизацию портовой инфраструктуры ещё в далёком 2021 году. Однако ДВМП продвигается в этом направлении значительно быстрее, что отражается в более убедительном росте капитализации. А вот НМТП пока не выглядит привлекательно, из-за сокращения экспорта нефти. Однако в апреле нефтяники планируют восстановить поставки на внешние рынки до прежнего уровня, что может положительно сказаться на доходах новороссийцев.

С точки зрения тех. анализа, весьма перспективными уровнями на покупку акций НМТП является диапазон 10-11 руб., на покупку акций ДВМП (FESCO) - диапазон 65-75 руб. Однако насколько высоки шансы дождаться реализации этих целей - решать только вам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

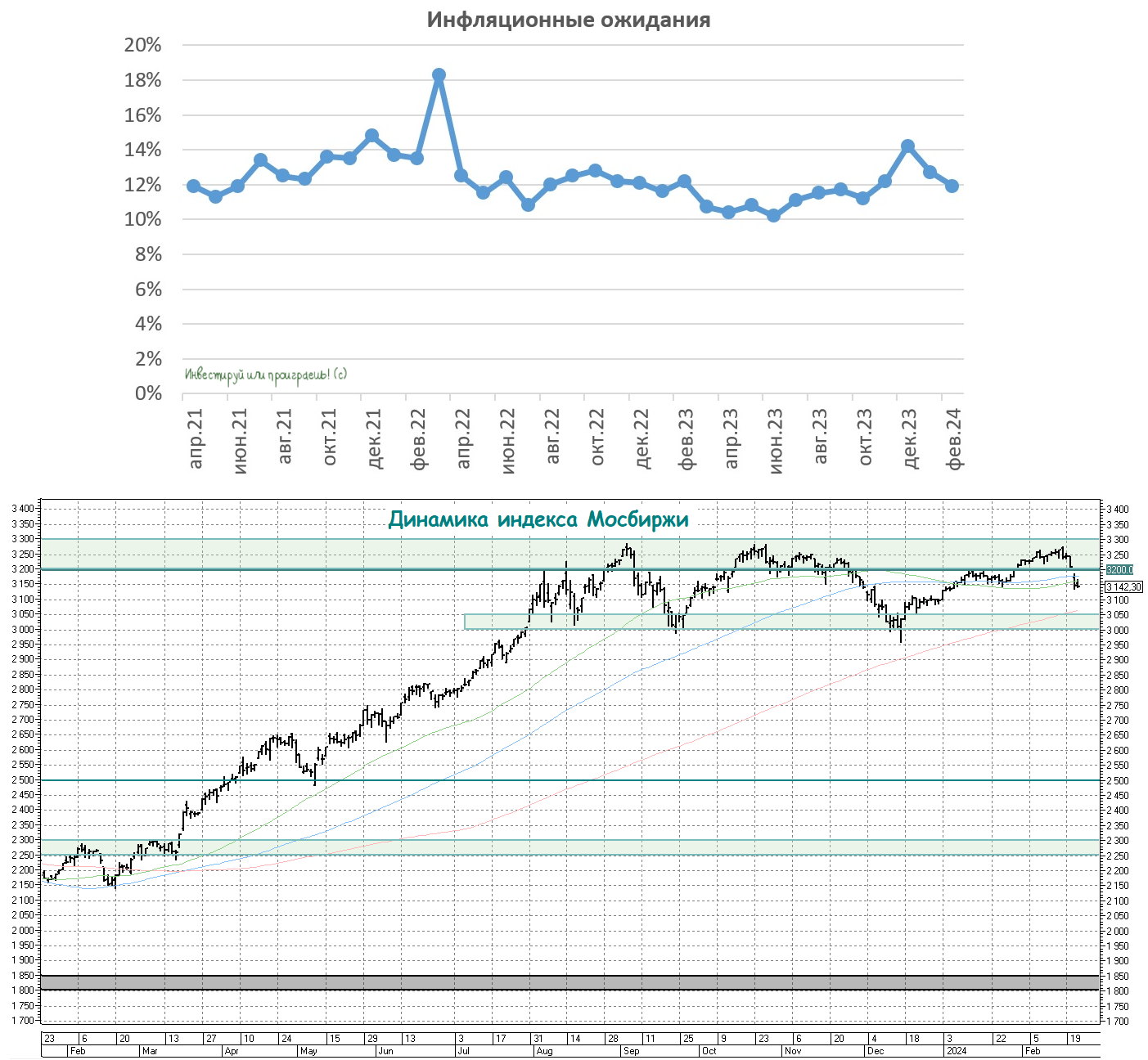

Долой панику!

📉 Российский рынок акций приуныл, в ожидании новых антироссийских санкций со стороны Запада, которые будут озвучены в самое ближайшее время, а также на попытках коррекции нефтяных котировок в последние дни.

Уровень сопротивления в районе 3275 пунктов по индексу Мосбиржи (#micex) получил очередное (уже третье по счёту) подтверждение, а значит для уверенного преодоления ключевого рубежа в 3300 пунктов потребуются серьёзные драйверы!

🤔 Вполне допускаю, что в перспективе ближайших нескольких месяцев этим драйвером станет ключевая ставка, которую ЦБ, скорее всего, начнёт снижать уже с апреля. Если, конечно, инфляционные процессы в российской экономике и дальше будут плавно идти на спад.

Но в любом случае, давайте не забывать, что мы с вами инвесторы! А значит в подобные моменты лёгких коррекций на фондовом рынке нужно не унывать, а наоборот – радоваться потенциальным хорошим возможностям для покупки подешевевших акций!

❤️ Поэтому всегда старайтесь сохранять здоровый оптимизм и трезвый расчёт! Ну и конечно же не допускайте, чтобы в вас вселился "мозг ящера", о котором написана целая книга!

© Инвестируй или проиграешь

Уровень сопротивления в районе 3275 пунктов по индексу Мосбиржи (#micex) получил очередное (уже третье по счёту) подтверждение, а значит для уверенного преодоления ключевого рубежа в 3300 пунктов потребуются серьёзные драйверы!

Но в любом случае, давайте не забывать, что мы с вами инвесторы! А значит в подобные моменты лёгких коррекций на фондовом рынке нужно не унывать, а наоборот – радоваться потенциальным хорошим возможностям для покупки подешевевших акций!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

ГМК Норникель: причины падения и риски для инвесторов

📉 С момента нашего последнего разбора Норникеля всего несколько дней, а котировки акций компании с тех пор упали ещё на -4%, обновив 9-месячные минимумы. И на этом фоне складывается впечатление, что компания, являющаяся лидером отечественной цветной металлургии, на фоне корпоративных новостей быстро превращается в главного аутсайдера индекса Мосбиржи.

📣 Накануне директор департамента Норникеля по работе с инвестиционным сообществом Михаил Боровиков и директор департамента маркетинга Денис Шарыпин приняли участие в эфире, в рамках которого был сделан ряд важных заявлений.

❗️Как мы знаем, по итогам 2023 года соотношение NetDebt/EBITDA практически не изменилось, составив на конец отчётного периода достаточно скромные 1,2х. Более того, в абсолютном выражении чистый долг в прошлом году даже снизился - с $9,8 млрд до $8,1 млрд. И на этом фоне тезисы менеджмента ГМК о росте долговой нагрузки, которые они регулярно подчёркивают, вызывают удивление, поскольку в последние годы компания всегда утверждала, что комфортный уровень долговой нагрузки составляет менее 2х.

Показатель NetDebt/EBITDA <2х является бенчмарком мировой цветной металлургии, и ГМК Норникель последние 6 лет честно соответствовал этому критерию, причём с большим запасом.

🤷♂️ Зачем менеджмент продолжает озвучивать негативные комментарии – это большой вопрос. Фондовому рынку подобные вербальные интервенции явно не по душе, и именно поэтому в последние дни мы наблюдаем крутое пике в бумагах Норникеля.

🧮 Руководство продолжает намекать на низкий свободный денежный поток (FCF), который обусловлен как удорожанием заимствований, так и необходимостью выплаты дивидендов акционерам Быстринского ГОКа. Напомню, что ГМК Норникель владеет контрольным пакетом акций этого предприятия, а чуть более трети акций принадлежат президенту ГМК Владимиру Потанину. При этом у проекта отсутствует официальная дивидендная политика, и менеджмент Норникеля поэтому со спокойной совестью ссылается на некое акционерное соглашение, которое не подлежит разглашению.

💰 В 2022 году Норникель впервые в своей публичной истории не выплатил дивиденды, при этом акционеры Быстринского ГОКа получили причитающиеся им выплаты. Таким образом, мажоритарий Норникеля защитил себя стабильным дивидендным потоком с Быстры, в период неблагоприятной ценовой конъюнктуры на рынке промышленных металлов, фактически уводя через низовую структуру существенную часть консолидированной прибыли головной компании.

👉 Резюмируем всё вышесказанное. Негативные вербальные интервенции руководства Норникеля в последние две недели отправили акции ГМК Норильский Никель (#GMKN) в глубокий нокдаун. И если подобная ситуация продолжится в марте, то к апрельскому сплиту акции могут ещё больше потерять в цене.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📉 С момента нашего последнего разбора Норникеля всего несколько дней, а котировки акций компании с тех пор упали ещё на -4%, обновив 9-месячные минимумы. И на этом фоне складывается впечатление, что компания, являющаяся лидером отечественной цветной металлургии, на фоне корпоративных новостей быстро превращается в главного аутсайдера индекса Мосбиржи.

📣 Накануне директор департамента Норникеля по работе с инвестиционным сообществом Михаил Боровиков и директор департамента маркетинга Денис Шарыпин приняли участие в эфире, в рамках которого был сделан ряд важных заявлений.

❗️Как мы знаем, по итогам 2023 года соотношение NetDebt/EBITDA практически не изменилось, составив на конец отчётного периода достаточно скромные 1,2х. Более того, в абсолютном выражении чистый долг в прошлом году даже снизился - с $9,8 млрд до $8,1 млрд. И на этом фоне тезисы менеджмента ГМК о росте долговой нагрузки, которые они регулярно подчёркивают, вызывают удивление, поскольку в последние годы компания всегда утверждала, что комфортный уровень долговой нагрузки составляет менее 2х.

Показатель NetDebt/EBITDA <2х является бенчмарком мировой цветной металлургии, и ГМК Норникель последние 6 лет честно соответствовал этому критерию, причём с большим запасом.

🤷♂️ Зачем менеджмент продолжает озвучивать негативные комментарии – это большой вопрос. Фондовому рынку подобные вербальные интервенции явно не по душе, и именно поэтому в последние дни мы наблюдаем крутое пике в бумагах Норникеля.

🧮 Руководство продолжает намекать на низкий свободный денежный поток (FCF), который обусловлен как удорожанием заимствований, так и необходимостью выплаты дивидендов акционерам Быстринского ГОКа. Напомню, что ГМК Норникель владеет контрольным пакетом акций этого предприятия, а чуть более трети акций принадлежат президенту ГМК Владимиру Потанину. При этом у проекта отсутствует официальная дивидендная политика, и менеджмент Норникеля поэтому со спокойной совестью ссылается на некое акционерное соглашение, которое не подлежит разглашению.

💰 В 2022 году Норникель впервые в своей публичной истории не выплатил дивиденды, при этом акционеры Быстринского ГОКа получили причитающиеся им выплаты. Таким образом, мажоритарий Норникеля защитил себя стабильным дивидендным потоком с Быстры, в период неблагоприятной ценовой конъюнктуры на рынке промышленных металлов, фактически уводя через низовую структуру существенную часть консолидированной прибыли головной компании.

👉 Резюмируем всё вышесказанное. Негативные вербальные интервенции руководства Норникеля в последние две недели отправили акции ГМК Норильский Никель (#GMKN) в глубокий нокдаун. И если подобная ситуация продолжится в марте, то к апрельскому сплиту акции могут ещё больше потерять в цене.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Снова хорошие новости для инвесторов М.Видео-Эльдорадо!

🕺 Как вы прекрасно знаете, я являюсь почётным облигационером М.Видео-Эльдорадо, имея в своём портфеле третий и четвёртый выпуск бондов компании (RU000A104ZK2 и RU000A106540 соответственно). А потому в среду вечером моей радости не было предела, когда на сайте компании я увидел новость о том, что рейтинговое агентство АКРА повысило прогноз по кредитному рейтингу компании со “стабильного” на “позитивный“, подтвердив рейтинг на уровне A(RU).

📌 При этом АКРА отмечает:

✅ Сильные операционные результаты компании за 2023 год;

✅ Улучшение долговой нагрузки компании, а также сильную оценку ликвидности и денежного потока;

✅ Высокий уровень корпоративного управления.

👍 Со всеми приведёнными выше тезисами я абсолютно согласен, т.к. периодически мне предоставляется прекрасная возможность пообщаться с топ-менеджментом компании, в рамках деловых звонков, где я задаю все интересующие меня вопросы и всегда получаю убедительные ответы.

Признаюсь честно, я всегда остаюсь в восторге после общения с финансовым директором Анной Гармановой, которая является очень компетентным специалистом в своей области, прекрасно ориентируется во всех нюансах, деталях и цифрах, касающихся компании М.Видео-Эльдорадо, и продолжает вселять уверенность в светлое будущее компании. Которое, надо сказать, после сегодняшней новости действительно стало еще светлее. Так компания обновила свой прогноз по снижением долговой нагрузки - теперь показатель NetDebt/EBITDA ожидается ниже 3,3х по итогам 2023 года! Хотя ещё в конце лета соотношение NetDebt/EBITDA оценивалось выше 5,3х!

❓ Что я делаю, когда у меня хорошее настроение? Правильно - делюсь закрытыми материалами из нашего премиума! И сегодня прекрасный шанс для этого! Поэтому располагайтесь поудобнее, возьмите поп-корн и внимательно прочитайте наш пост недельной давности о V-образном восстановлении бизнеса М.Видео-Эльдорадо, выводы о котором мы сделали по итогам изучения операционных результатов компании за 2023 год и общения с Анной Гармановой:

https://teletype.in/@invest_or_lost/JLSMQ8TxJoE

👉 Я ещё летом прошлого года искренне верил, что М.Видео-Эльдорадо (#MVID) благополучно справится со всеми своими проблемами, и за минувшие полгода эта вера только окрепла! Поэтому если вы до сих пор не являетесь облигационером этой компании, самое время открыть охоту за 20%-й доходностью, которую сейчас предлагает рынок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Если соберём 300 лайков - в ближайшее время порадую вас ещё интересным контентом с закрытого канала.

© Инвестируй или проиграешь

🕺 Как вы прекрасно знаете, я являюсь почётным облигационером М.Видео-Эльдорадо, имея в своём портфеле третий и четвёртый выпуск бондов компании (RU000A104ZK2 и RU000A106540 соответственно). А потому в среду вечером моей радости не было предела, когда на сайте компании я увидел новость о том, что рейтинговое агентство АКРА повысило прогноз по кредитному рейтингу компании со “стабильного” на “позитивный“, подтвердив рейтинг на уровне A(RU).

📌 При этом АКРА отмечает:

✅ Сильные операционные результаты компании за 2023 год;

✅ Улучшение долговой нагрузки компании, а также сильную оценку ликвидности и денежного потока;

✅ Высокий уровень корпоративного управления.

👍 Со всеми приведёнными выше тезисами я абсолютно согласен, т.к. периодически мне предоставляется прекрасная возможность пообщаться с топ-менеджментом компании, в рамках деловых звонков, где я задаю все интересующие меня вопросы и всегда получаю убедительные ответы.

Признаюсь честно, я всегда остаюсь в восторге после общения с финансовым директором Анной Гармановой, которая является очень компетентным специалистом в своей области, прекрасно ориентируется во всех нюансах, деталях и цифрах, касающихся компании М.Видео-Эльдорадо, и продолжает вселять уверенность в светлое будущее компании. Которое, надо сказать, после сегодняшней новости действительно стало еще светлее. Так компания обновила свой прогноз по снижением долговой нагрузки - теперь показатель NetDebt/EBITDA ожидается ниже 3,3х по итогам 2023 года! Хотя ещё в конце лета соотношение NetDebt/EBITDA оценивалось выше 5,3х!

❓ Что я делаю, когда у меня хорошее настроение? Правильно - делюсь закрытыми материалами из нашего премиума! И сегодня прекрасный шанс для этого! Поэтому располагайтесь поудобнее, возьмите поп-корн и внимательно прочитайте наш пост недельной давности о V-образном восстановлении бизнеса М.Видео-Эльдорадо, выводы о котором мы сделали по итогам изучения операционных результатов компании за 2023 год и общения с Анной Гармановой:

https://teletype.in/@invest_or_lost/JLSMQ8TxJoE

👉 Я ещё летом прошлого года искренне верил, что М.Видео-Эльдорадо (#MVID) благополучно справится со всеми своими проблемами, и за минувшие полгода эта вера только окрепла! Поэтому если вы до сих пор не являетесь облигационером этой компании, самое время открыть охоту за 20%-й доходностью, которую сейчас предлагает рынок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Если соберём 300 лайков - в ближайшее время порадую вас ещё интересным контентом с закрытого канала.

© Инвестируй или проиграешь

Teletype

М.Видео: V-образное восстановление бизнеса

🛒 Группа М.Видео-Эльдорадо представила свои операционные результаты за 4 кв. и 12 месяцев 2023 года, поэтому самое время заглянуть...

Почему люди берут микрозаймы, а не кредиты в банках?

💵 В связи с тем, что на российском фондовом рынке планируют провести первичное размещение акций ведущие отечественные игроки из сегмента микрофинансовых организаций (МФО), самое время познакомиться с этим сегментом поближе и попытаться развеять ряд мифов.

Сначала немного инфы для контекста: в конце 2023 года банки одобряли только треть заявок на получение необеспеченных кредитов, по данным РБК. В результате этого уже многие клиенты банков становятся клиентами в МФО. В перспективе подход банков к кредитованию может стать ещё жестче, из-за регулирования со стороны ЦБ, поэтому переток людей из банков в МФО, скорее всего, продолжится.

❓ В чём же основные отличия микрозаймов и банковских кредитов, и почему люди могут предпочесть именно микрозаймы вместо традиционных кредитов?

✔️ Для получения микрозаймов требуется минимум документов. Проверки у технологичных ведущих игроков сектора занимают мало времени, но не уступают по сложности банковским. В итоге деньги на карточку можно получить всего за несколько минут. К тому же займ можно получить онлайн в любое время суток. Это делает процесс получения займа более быстрым и удобным, чем получение обычного кредита в банке.

✔️Микрозаймы бывают разные – до зарплаты (paydayloans, PDL), среднесрочные займы (instalmentloans), займы при покупке (pointofsale, POS). И в отличие от банковских кредитов такие займы не требуют залога или поручительства, справок о доходах.

✔️ Микрозаймы доступны тем людям, которые раньше не брали займы или кредиты, то есть у которых нет кредитной истории. Ещё тем, у кого просто нет банка поблизости. И также тем, у кого кредитный рейтинг не дотягивает до нужного банкам. В этом отношении банки традиционно более придирчивы к кредитной истории заёмщиков.

🧐 МФО предоставляют займы на небольшие суммы, которые могут быть полезны в различных жизненных ситуациях. Проценты, которые взимают МФО, выше, чем в банках, но зато и деньги они предоставляют быстро, а процесс сбора данных о платежеспособности клиента они берут на себя. Важно отметить, что МФО работают строго в рамках российского законодательства, а потому обязаны соблюдать установленные правила и ограничения.

❗️В представлении многих МФО ассоциируются с клиентами с низким уровнем дохода. Однакоисследования показывают, что портрет типичного клиента микрофинансовых компаний значительно отличается от общепринятого:

📌 В действительности займы берут представители всех возрастов и социальных групп, от 18 до 70+, их социально-демографический портрет практически совпадает с профилем всего населения России.

📌 Что касается среднего дохода клиентов МФО, то он составляет 57 тыс. руб., что соответствует медианной зарплате в России. Таким образом, нельзя утверждать, что клиентами МФО являются исключительно граждане с низким уровнем дохода.

📌 Интересно отметить, что около половины клиентов МФО одновременно занимают средства и у банков. Это неудивительно, ведь зачастую люди преследуют разные цели. За небольшими суммами на краткосрочные нужды люди идут в микрофинансовые компании, в то время как банки могут использоваться для более крупных и долгосрочных целей, таких как покупка недвижимости или автомобиля. Это говорит о том, что люди осознают различия между этими двумя типами кредиторов и используют их в соответствии со своими потребностями.

👉 В середине февраля газета "Ведомости" организовала конференцию, на которой ведущие отечественные брокеры обсудили перспективы IPO в 2024 году. По их прогнозам, ожидается до 15 первичных размещений акций, при этом будут преобладать IT и финансовые компании.

Особенно интересно будет наблюдать за размещениями МФО (в частности Займера, на который мы с вами обратили внимание ещё в декабре 2023 года), т.к. компания держится в лидерах рынках и демонстрирует высокую рентабельность капитала, а значит и способна приятно удивить своих потенциальных акционеров.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

💵 В связи с тем, что на российском фондовом рынке планируют провести первичное размещение акций ведущие отечественные игроки из сегмента микрофинансовых организаций (МФО), самое время познакомиться с этим сегментом поближе и попытаться развеять ряд мифов.

Сначала немного инфы для контекста: в конце 2023 года банки одобряли только треть заявок на получение необеспеченных кредитов, по данным РБК. В результате этого уже многие клиенты банков становятся клиентами в МФО. В перспективе подход банков к кредитованию может стать ещё жестче, из-за регулирования со стороны ЦБ, поэтому переток людей из банков в МФО, скорее всего, продолжится.

❓ В чём же основные отличия микрозаймов и банковских кредитов, и почему люди могут предпочесть именно микрозаймы вместо традиционных кредитов?

✔️ Для получения микрозаймов требуется минимум документов. Проверки у технологичных ведущих игроков сектора занимают мало времени, но не уступают по сложности банковским. В итоге деньги на карточку можно получить всего за несколько минут. К тому же займ можно получить онлайн в любое время суток. Это делает процесс получения займа более быстрым и удобным, чем получение обычного кредита в банке.

✔️Микрозаймы бывают разные – до зарплаты (paydayloans, PDL), среднесрочные займы (instalmentloans), займы при покупке (pointofsale, POS). И в отличие от банковских кредитов такие займы не требуют залога или поручительства, справок о доходах.

✔️ Микрозаймы доступны тем людям, которые раньше не брали займы или кредиты, то есть у которых нет кредитной истории. Ещё тем, у кого просто нет банка поблизости. И также тем, у кого кредитный рейтинг не дотягивает до нужного банкам. В этом отношении банки традиционно более придирчивы к кредитной истории заёмщиков.

🧐 МФО предоставляют займы на небольшие суммы, которые могут быть полезны в различных жизненных ситуациях. Проценты, которые взимают МФО, выше, чем в банках, но зато и деньги они предоставляют быстро, а процесс сбора данных о платежеспособности клиента они берут на себя. Важно отметить, что МФО работают строго в рамках российского законодательства, а потому обязаны соблюдать установленные правила и ограничения.

❗️В представлении многих МФО ассоциируются с клиентами с низким уровнем дохода. Однакоисследования показывают, что портрет типичного клиента микрофинансовых компаний значительно отличается от общепринятого:

📌 В действительности займы берут представители всех возрастов и социальных групп, от 18 до 70+, их социально-демографический портрет практически совпадает с профилем всего населения России.

📌 Что касается среднего дохода клиентов МФО, то он составляет 57 тыс. руб., что соответствует медианной зарплате в России. Таким образом, нельзя утверждать, что клиентами МФО являются исключительно граждане с низким уровнем дохода.

📌 Интересно отметить, что около половины клиентов МФО одновременно занимают средства и у банков. Это неудивительно, ведь зачастую люди преследуют разные цели. За небольшими суммами на краткосрочные нужды люди идут в микрофинансовые компании, в то время как банки могут использоваться для более крупных и долгосрочных целей, таких как покупка недвижимости или автомобиля. Это говорит о том, что люди осознают различия между этими двумя типами кредиторов и используют их в соответствии со своими потребностями.

👉 В середине февраля газета "Ведомости" организовала конференцию, на которой ведущие отечественные брокеры обсудили перспективы IPO в 2024 году. По их прогнозам, ожидается до 15 первичных размещений акций, при этом будут преобладать IT и финансовые компании.

Особенно интересно будет наблюдать за размещениями МФО (в частности Займера, на который мы с вами обратили внимание ещё в декабре 2023 года), т.к. компания держится в лидерах рынках и демонстрирует высокую рентабельность капитала, а значит и способна приятно удивить своих потенциальных акционеров.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

{kind=link}

🧑🏼💻 С Днём защитника Отечества!

Желаю, чтобы все военные действия в нашей жизни ограничивались играми в «стрелялки», схватками с шумными соседями, ночными развед.операциями к холодильнику и масштабными баталиями в спальне с любимой. А ещё желаю мирного неба над головой - сейчас это, пожалуй, самое нужное и самое желанное поздравление. Порой жутко становится от того, как твой ребёнок смотрит в небо и различает вертолёт МИ-26Т от МИ-28.

Ну а я, благодаря короткой рабочей недели, нашёл время и записал видеоролик, назвав его просто: "Мои правила инвестирования". В данном видео я решил в лаконичной и понятной форме рассказать о своих правилах инвестирования, коснувшись темы фундаментального и технического анализа, а также их роли в принятии инвестиционного решения.

Ни в коем случае не претендую на правду, но это честный рассказ моих инвестиционных правил, сформированных за 15 лет реальной практики:

❤️ Ставьте лайк, если видео вам показалось интересным и полезным. С праздником!!!

Желаю, чтобы все военные действия в нашей жизни ограничивались играми в «стрелялки», схватками с шумными соседями, ночными развед.операциями к холодильнику и масштабными баталиями в спальне с любимой. А ещё желаю мирного неба над головой - сейчас это, пожалуй, самое нужное и самое желанное поздравление. Порой жутко становится от того, как твой ребёнок смотрит в небо и различает вертолёт МИ-26Т от МИ-28.

Ну а я, благодаря короткой рабочей недели, нашёл время и записал видеоролик, назвав его просто: "Мои правила инвестирования". В данном видео я решил в лаконичной и понятной форме рассказать о своих правилах инвестирования, коснувшись темы фундаментального и технического анализа, а также их роли в принятии инвестиционного решения.

Ни в коем случае не претендую на правду, но это честный рассказ моих инвестиционных правил, сформированных за 15 лет реальной практики:

❤️ Ставьте лайк, если видео вам показалось интересным и полезным. С праздником!!!

YouTube

Мои правила инвестирования

В данном видео я решил в лаконичной и понятной форме рассказать о своих правилах инвестирования, коснувшись темы фундаментального и технического анализа, а также их роли в принятии инвестиционного решения.

Ну и традиционно напоминаю, что всю аналитику и…

Ну и традиционно напоминаю, что всю аналитику и…

КАМАЗ делает ставку на высокомаржинальные грузовики

📣 Глава КамАЗа Сергей Когогин дал интересное интервью Ведомостям, основные тезисы которого я предлагаю вашему вниманию:

🚛 В 2023 году компания продемонстрировала впечатляющие финансовые результаты, которые в значительной степени обусловлены увеличением продаж грузовиков нового поколения семейства К5. Эти грузовики отличаются высокой маржинальностью, что делает их особенно привлекательными для менеджмента. В связи с этим, руководство приняло решение сосредоточить все свои усилия на данном сегменте в 2024 году. Производство грузовиков К5 планируется увеличить в три раза до 15 тыс. шт.

🚛 Склады дилеров затоварены китайскими грузовиками. В прошлом году рынок тяжелых грузовиков вырос более чем на 70%, и на фоне высоких цен китайские автопроизводители вместе с дистрибьюторами зарабатывали неплохую маржу, однако сейчас рынок изменился, т.к. высокая ключевая ставка Центробанка приводит к сокращению продаж грузовой техники.

🚛 В настоящее время на рынке наблюдается стагнация, что вынуждает дилеров снижать цены на китайские грузовики. Однако, несмотря на это, КАМАЗ принял решение повысить отпускные цены. Это связано с тем, что у дистрибьюторов в прошлом году образовалась значительная спекулятивная премия, и теперь им приходится поумерить свои аппетиты.

🚛 За последние пять лет Китай значительно улучшил организацию и автоматизацию своих производств, создав значительный резерв мощностей. Это делает конкуренцию с китайскими производителями сложной задачей.

🚛 Daimler Truck продал свои 15% акций КАМАЗа в этом году, однако шеф автогиганта не раскрыл покупателя.

🚛 КАМАЗ тестирует беспилотные грузовики на трассе М11, однако Сергей Когогин приходит к выводу, что без покрытия сети 5G полноценного автопилота создать не получится. Важно отметить, что МВД выступает против беспилотных грузовиков.

🚛 Завод Москвич, технологическим партнером которого является КамАЗ, в прошлом году понёс убытки в размере 160 млн руб. В этом году планируется выпустить 30-35 тыс. автомобилей, но для достижения безубыточности необходимо произвести 40 тыс. машин. Финансовая модель проекта была разработана с учётом курса юаня на уровне 9 руб., однако текущий показатель составляет 12,7 руб., что привело к значительному увеличению затрат, которые сложно быстро оптимизировать. В следующем году на заводе начнётся производство электромобиля "Атом".

👉 Эффект высокой базы и двузначная ключевая ставка ЦБ неминуемо охладят рынок грузовой техники в 2024 году, однако менеджмент КАМАЗа делает ставку на увеличение продаж высокомаржинальных грузовиков поколения К5, что позитивно для роста выручки. В отличие от китайских конкурентов, у компании есть неплохой бонус в виде спецзаказов на нужды СВО. По понятным причинам автопроизводитель не раскрывает объём поставляемой техники для Минобороны, однако в конце 2023 года руководитель пресс-службы Олег Афанасьев поведал о том, что объёмы поставок значительные.

В акциях КамАЗа (#KMAZ) прошлым летом надулся “спекулятивный пузырь”, который сейчас благополучно сдувается. При дальнейшей коррекции в область 140-150 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И удачной вам рабочей недели!

© Инвестируй или проиграешь

📣 Глава КамАЗа Сергей Когогин дал интересное интервью Ведомостям, основные тезисы которого я предлагаю вашему вниманию:

🚛 В 2023 году компания продемонстрировала впечатляющие финансовые результаты, которые в значительной степени обусловлены увеличением продаж грузовиков нового поколения семейства К5. Эти грузовики отличаются высокой маржинальностью, что делает их особенно привлекательными для менеджмента. В связи с этим, руководство приняло решение сосредоточить все свои усилия на данном сегменте в 2024 году. Производство грузовиков К5 планируется увеличить в три раза до 15 тыс. шт.

🚛 Склады дилеров затоварены китайскими грузовиками. В прошлом году рынок тяжелых грузовиков вырос более чем на 70%, и на фоне высоких цен китайские автопроизводители вместе с дистрибьюторами зарабатывали неплохую маржу, однако сейчас рынок изменился, т.к. высокая ключевая ставка Центробанка приводит к сокращению продаж грузовой техники.

🚛 В настоящее время на рынке наблюдается стагнация, что вынуждает дилеров снижать цены на китайские грузовики. Однако, несмотря на это, КАМАЗ принял решение повысить отпускные цены. Это связано с тем, что у дистрибьюторов в прошлом году образовалась значительная спекулятивная премия, и теперь им приходится поумерить свои аппетиты.

🚛 За последние пять лет Китай значительно улучшил организацию и автоматизацию своих производств, создав значительный резерв мощностей. Это делает конкуренцию с китайскими производителями сложной задачей.

🚛 Daimler Truck продал свои 15% акций КАМАЗа в этом году, однако шеф автогиганта не раскрыл покупателя.

🚛 КАМАЗ тестирует беспилотные грузовики на трассе М11, однако Сергей Когогин приходит к выводу, что без покрытия сети 5G полноценного автопилота создать не получится. Важно отметить, что МВД выступает против беспилотных грузовиков.

🚛 Завод Москвич, технологическим партнером которого является КамАЗ, в прошлом году понёс убытки в размере 160 млн руб. В этом году планируется выпустить 30-35 тыс. автомобилей, но для достижения безубыточности необходимо произвести 40 тыс. машин. Финансовая модель проекта была разработана с учётом курса юаня на уровне 9 руб., однако текущий показатель составляет 12,7 руб., что привело к значительному увеличению затрат, которые сложно быстро оптимизировать. В следующем году на заводе начнётся производство электромобиля "Атом".

👉 Эффект высокой базы и двузначная ключевая ставка ЦБ неминуемо охладят рынок грузовой техники в 2024 году, однако менеджмент КАМАЗа делает ставку на увеличение продаж высокомаржинальных грузовиков поколения К5, что позитивно для роста выручки. В отличие от китайских конкурентов, у компании есть неплохой бонус в виде спецзаказов на нужды СВО. По понятным причинам автопроизводитель не раскрывает объём поставляемой техники для Минобороны, однако в конце 2023 года руководитель пресс-службы Олег Афанасьев поведал о том, что объёмы поставок значительные.

В акциях КамАЗа (#KMAZ) прошлым летом надулся “спекулятивный пузырь”, который сейчас благополучно сдувается. При дальнейшей коррекции в область 140-150 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И удачной вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Российский рынок акций по-прежнему сильно недооценен!

🙇🏽♂️ После того, как ЦБ на своём первом заседании в этом году сохранил ключевую ставку без изменений, на уровне 16%, теперь мы достоверно можем говорить о том, что она превышает январскую инфляцию на 8,6%. С момента введения Центробанком понятия "ключевая ставка" в далёком 2013 году, это первый случай, когда “ключ” оказался настолько значительно выше инфляции.

В то время как за последние 10 лет ключевая ставка в среднем опережала инфляцию лишь на 1,6%! Именно поэтому я продолжаю придерживаться непопулярного нынче мнения, что снижение ставки не за горами. Вы спросите: а зачем регулятор тогда так сильно поднял ключ, чтобы спустя полгода переходить к снижению? Отвечаю: по мнению монетарных властей, подобная мера позволит в относительно сжатые сроки развернуть инфляционный тренд вниз. Думаю, вы и без меня прекрасно понимаете, что перед президентскими выборами именно показатель инфляции является определяющим для электората, а потому без жёсткого контроля никуда.

Агентство «инФОМ» подготовило свежее исследование по инфляционным ожиданиям населения, согласно которому в феврале 2024 года показатель сократился на 0,8 п.п. до 11,9%. Таким образом, с декабрьского пика показатель сократился уже на 2,3 п.п. Хотя инфляционные ожидания всё ещё остаются высокими, снижение показателя является положительным сигналом, а значит вероятность снижения ключевой ставки на заседаниях во втором квартале (2️⃣6️⃣ апреля и 7️⃣ июня 2024 года) значительно возрастает.

💪 Для рынка акций это позитивный сигнал! Плюс ко всему, согласно имеющейся статистике, за последние два месяца фонды, ориентированные на денежный рынок, привлекли в общей сложности 63,7 млрд руб. Это существенный показатель для отечественного финансового рынка, и по мере снижения ключевой ставки часть средств из фондов денежного рынка может перейти в акции, что окажет положительное влияние на рост индекса Мосбиржи.

Если текущая тенденция к снижению инфляционных ожиданий сохранится на горизонте ближайших двух месяцев, то ЦБ РФ, вероятно, начнёт цикл смягчения денежно-кредитной политики на заседании, запланированном на 26 апреля 2024 года.

По состоянию на 1 февраля 2024 года, объём денежной массы (М2) достиг отметки в 97,7 трлн рублей, в то время как капитализация рынка акций составила 61 трлн руб. Это красноречивое доказательство того, что российский фондовый рынок по-прежнему стоит дёшево относительно денежной массы, и будущее снижение ключевой ставки может стать неплохим топливом для роста акций на фоне оттока капитала из фондов денежного рынка.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь