👑 Селигдар представил производственные результаты за 1 кв. 2023 года.

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

RU000A105CS1) с погашением в октябре 2025 года, которые торгуются сейчас с неплохой премией к ОФЗ, а также “золотые облигации” (RU000A1062M5) со ставкой купона 5,5% годовых, где можно заработать на росте курса золота.❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

{kind=link}

Производитель радиоэлектроники и медтехники «ЗАСЛОН» готовит дебютный облигационный выпуск

⛴ 🚁 Продолжаем нашу традиционную облигационную рубрику, которая выходит с хэштегом #облигации, и сегодня у нас с вами на прожарке компания, имеющая производственные площадки в Санкт-Петербурге, Пушкине и Новосибирске, и изготавливающая оборудование для авиации, радиолокационные комплексы для кораблей ВМФ, а также медицинское ультразвуковое оборудование. Продукция эмитента — это уникальные высокоэффективные и технологичные разработки, не имеющие аналогов в России.

Продукция компании включена в Государственную программу вооружений России на период до 2035 года, поэтому риски для бизнеса находятся на минимальном уровне, и что-то мне подсказывает, что с гос.заказами проблем быть не должно. Сфера радиолокационных станций для ВМФ достаточно узкая, и «ЗАСЛОН» является лидером отрасли. А потому портфель заказов от Минобороны позволяет эмитенту спокойно работать до конца текущего десятилетия, что положительно влияет на платежеспособность компании.

📈 У менеджмента амбициозные планы на ближайшие три года, и все привлеченные средства в рамках дебютного облигационного займа будут направлены на расширение производственных площадок, а также строительство БЦ класса А «Атлас сити» в Московском районе Санкт-Петербурга.

По итогам прошлого года выручка составила 12 млрд руб., и стратегия развития компании предполагает рост продаж до 50 млрд руб. к 2025 году.

🤵♂️«В рамках инвестпрограммы будут введены в эксплуатацию не менее 30 тыс. м² новых производственных, лабораторно–испытательных и административных площадей. Общий объём собственных инвестиций за 3 года составит более 7,4 млрд рублей», - рассказал коммерческий директор АО «ЗАСЛОН» Евгений Григорьев.

💪 Последние два кризиса компания прошла весьма успешно: за период 2020-2022 гг. выручка увеличилась почти в 3 раза! На этом фоне амбициозные планы менеджмента на ближайшую трехлетку не выглядят какими-то фантастическими.

Эмитент активно движется в сторону импортозамещения, а значит отсутствие иностранных комплектующих на российском рынке не оказывает негативного влияния на бизнес. Компания исторически сфокусирована на внутреннем рынке и не поставляет свою продукцию на экспорт – бизнес никак не пострадал от изменения логистических цепочек из-за геополитики.

👉 «ЗАСЛОН» планирует разместить 3-летний облигационный выпуск объемом не менее 1 млрд руб. с полугодовыми купонами. Ориентир доходности составляет 12,5% годовых, что предполагает неплохую премию к ОФЗ. Данные бумаги выглядят весьма интересно, и возможно после их первичного размещения я прикуплю их в свой портфель.

❤️ Не забывайте ставить лайки под этим постом и любите облигации также, как их люблю я!

© Инвестируй или проиграешь

⛴ 🚁 Продолжаем нашу традиционную облигационную рубрику, которая выходит с хэштегом #облигации, и сегодня у нас с вами на прожарке компания, имеющая производственные площадки в Санкт-Петербурге, Пушкине и Новосибирске, и изготавливающая оборудование для авиации, радиолокационные комплексы для кораблей ВМФ, а также медицинское ультразвуковое оборудование. Продукция эмитента — это уникальные высокоэффективные и технологичные разработки, не имеющие аналогов в России.

Продукция компании включена в Государственную программу вооружений России на период до 2035 года, поэтому риски для бизнеса находятся на минимальном уровне, и что-то мне подсказывает, что с гос.заказами проблем быть не должно. Сфера радиолокационных станций для ВМФ достаточно узкая, и «ЗАСЛОН» является лидером отрасли. А потому портфель заказов от Минобороны позволяет эмитенту спокойно работать до конца текущего десятилетия, что положительно влияет на платежеспособность компании.

📈 У менеджмента амбициозные планы на ближайшие три года, и все привлеченные средства в рамках дебютного облигационного займа будут направлены на расширение производственных площадок, а также строительство БЦ класса А «Атлас сити» в Московском районе Санкт-Петербурга.

По итогам прошлого года выручка составила 12 млрд руб., и стратегия развития компании предполагает рост продаж до 50 млрд руб. к 2025 году.

🤵♂️«В рамках инвестпрограммы будут введены в эксплуатацию не менее 30 тыс. м² новых производственных, лабораторно–испытательных и административных площадей. Общий объём собственных инвестиций за 3 года составит более 7,4 млрд рублей», - рассказал коммерческий директор АО «ЗАСЛОН» Евгений Григорьев.

💪 Последние два кризиса компания прошла весьма успешно: за период 2020-2022 гг. выручка увеличилась почти в 3 раза! На этом фоне амбициозные планы менеджмента на ближайшую трехлетку не выглядят какими-то фантастическими.

Эмитент активно движется в сторону импортозамещения, а значит отсутствие иностранных комплектующих на российском рынке не оказывает негативного влияния на бизнес. Компания исторически сфокусирована на внутреннем рынке и не поставляет свою продукцию на экспорт – бизнес никак не пострадал от изменения логистических цепочек из-за геополитики.

👉 «ЗАСЛОН» планирует разместить 3-летний облигационный выпуск объемом не менее 1 млрд руб. с полугодовыми купонами. Ориентир доходности составляет 12,5% годовых, что предполагает неплохую премию к ОФЗ. Данные бумаги выглядят весьма интересно, и возможно после их первичного размещения я прикуплю их в свой портфель.

❤️ Не забывайте ставить лайки под этим постом и любите облигации также, как их люблю я!

© Инвестируй или проиграешь

{kind=link}

📈 Котировки акций публичных российских девелоперов (ЛСР, Etalon, ПИК, Самолет) активно прибавляют на протяжении последних двух дней. Учитывая, что тенденция эта носит общеотраслевой характер, причины этой тенденции нужно искать в каком-то общем драйвере и общих факторах этого роста.

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

Teletype

Застройщики: под влиянием противоречивых факторов

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся...

📈 Ещё вчера на вечерней торговой сессии акции Юнипро (#UPRO) взлетели почти на 10%, и сегодня будет очень любопытно посмотреть на дальнейшее развитие ситуации.

📈 Также хорошую поддержку могут получить и бумаги ТГК-1 (#TGKA), в капитале которой доля Fortum составляет 29,4%. Тоже будем пристально наблюдать!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

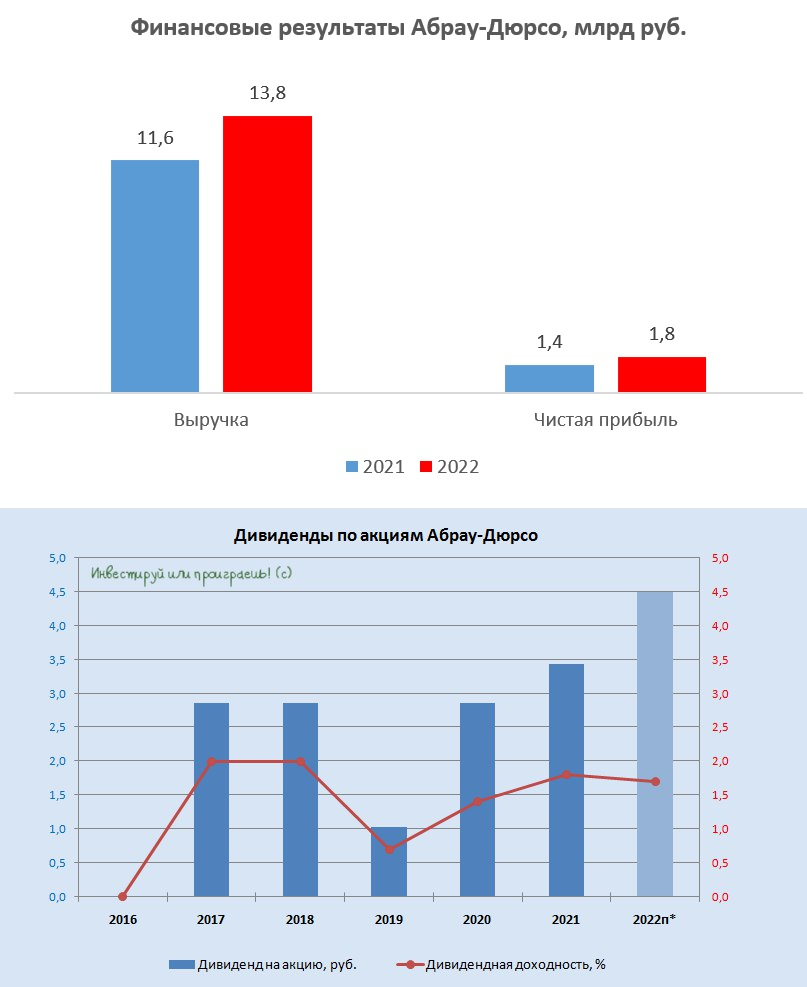

🍾 Абрау-Дюрсо представила финансовые результаты за 2022 год.

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, - поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

Уверен, подписчики нашего премиума прекрасно помнят наш большой февральский пост на эту тему, где мы очень подробно раскрыли долгосрочные перспективы компании и точки роста бизнеса. Поэтому не буду повторяться, тут и в несколько абзацев тяжело изложить всю суть.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо (#ABRD) динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста - очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

❤️ Не стесняйтесь ставить лайки под этим постом, но если всё равно стесняетесь - выпейте для смелости бокал хорошего полусухого вина производства Абрау-Дюрсо. Акционеры компании вам скажут за это большое спасибо!

© Инвестируй или проиграешь

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, - поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

Уверен, подписчики нашего премиума прекрасно помнят наш большой февральский пост на эту тему, где мы очень подробно раскрыли долгосрочные перспективы компании и точки роста бизнеса. Поэтому не буду повторяться, тут и в несколько абзацев тяжело изложить всю суть.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо (#ABRD) динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста - очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

❤️ Не стесняйтесь ставить лайки под этим постом, но если всё равно стесняетесь - выпейте для смелости бокал хорошего полусухого вина производства Абрау-Дюрсо. Акционеры компании вам скажут за это большое спасибо!

© Инвестируй или проиграешь

{kind=link}

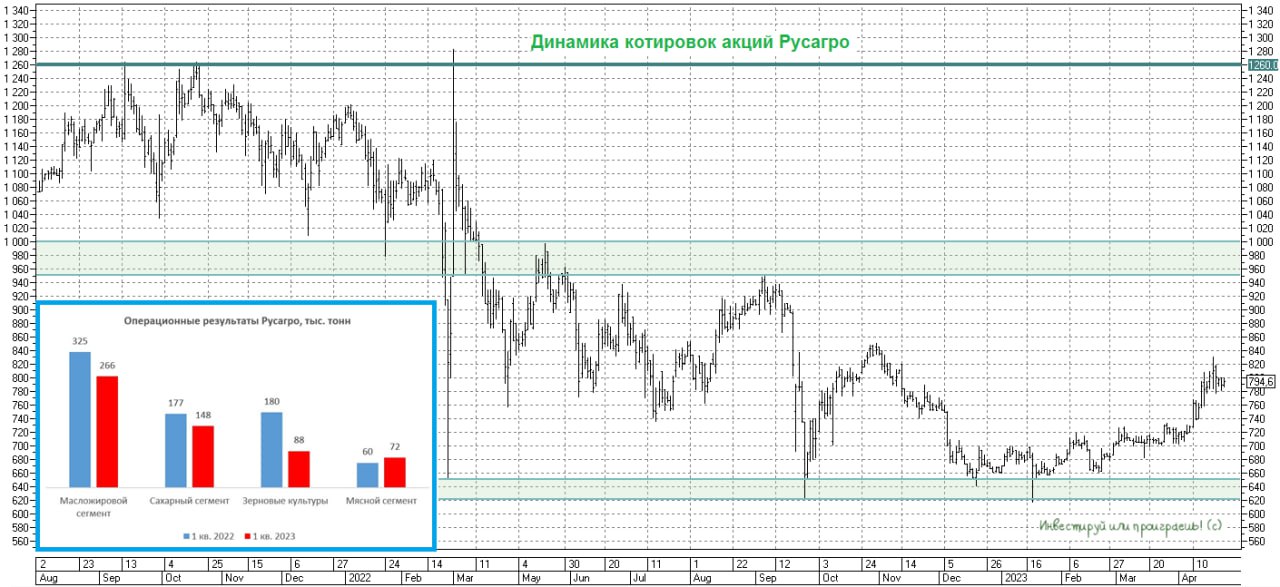

🐖🌾 Группа Русагро представила на этой неделе свои операционные результаты за 1 кв. 2023 года.

📉 Выручка компании в денежном выражении с января по март сократилась на -23% (г/г) до 49,4 млрд руб.

🔸 Слабые результаты во многом вызваны снижением продаж в масложировом сегменте. В то время, как по данным Центробанка России многие с/х компании в стране демонстрируют двузначный темп роста, у Русагро выручка сокращается второй квартал подряд : по итогам отчётного периода объём реализации масложировой продукции в натуральном выражении сократился на -18% (г/г) до 266 тыс. тонн. Дополнительное давление на бизнес оказало также снижение цен реализации.

🔸 В мясном сегменте продажи выросли на +19% (г/г) до 72 тыс. тонн. Комплексы в Приморье постепенно выходят на проектную мощность, а на Дальнем Востоке компания реализует свиноводческий кластер полного цикла, который в будущем может стать мировым центром производства охлажденной свинины, учитывая близость крупных рынков сбыта в Азиатско-Тихоокеанском регионе.

🔸 Продажи сахара в натуральном выражении сократились на -17% (г/г) до 148 тыс. т., на фоне высокой базы прошлого года. Минсельхоз РФ вводит новые правила работы, явно ущемляющие интересы продавцов семян иностранной селекции. В частности, новые правила предполагают установление квот на ввозимые семена, что приведет к их удорожанию для фермеров. Самая большая проблема как раз с сахарной свеклой, где на долю иностранных семян приходится 95% селекции. Таким образом, Русагро ждет удорожание себестоимости производства и снижение маржинальности бизнеса в сахарном сегменте.

🔸 Объем реализации зерновых культур сократился на -51% (г/г) до 88 тыс. тонн, на фоне снижения спроса на внутреннем рынке, при этом компания планирует увеличить экспорт в последующих кварталах.

👉 Результаты Русагро откровенно разочаровали. Теперь в этой истории надеяться осталось разве что на редомициляцию, и возможно какие-то новости на эту тему появятся уже 10 мая, когда компания проведет конференц-звонок по итогам 1 кв. 2023 года, где возможно прозвучит какая-то конкретика и хоть какие-то планы. Хотя я пока в столь благоприятный сценарий верить не спешу, давайте признаем - шансов маловато на скорейшее разрешение этого вопроса.

А потому с текущим положением дел не планирую покупать бумаги в свой портфель, да и котировки акций Русагро (#AGRO) вовсе не случайно ведут себя неубедительно, находясь ещё очень далеко от прошлогодних локальных максимумов.

❤️ Я понимаю, что после прочтения этого поста у вас на душе грусть, однако поставив лайк под этим постом вы точно сделаете этот мир хоть чуть-чуть повеселее.

© Инвестируй или проиграешь

📉 Выручка компании в денежном выражении с января по март сократилась на -23% (г/г) до 49,4 млрд руб.

🔸 Слабые результаты во многом вызваны снижением продаж в масложировом сегменте. В то время, как по данным Центробанка России многие с/х компании в стране демонстрируют двузначный темп роста, у Русагро выручка сокращается второй квартал подряд : по итогам отчётного периода объём реализации масложировой продукции в натуральном выражении сократился на -18% (г/г) до 266 тыс. тонн. Дополнительное давление на бизнес оказало также снижение цен реализации.

🔸 В мясном сегменте продажи выросли на +19% (г/г) до 72 тыс. тонн. Комплексы в Приморье постепенно выходят на проектную мощность, а на Дальнем Востоке компания реализует свиноводческий кластер полного цикла, который в будущем может стать мировым центром производства охлажденной свинины, учитывая близость крупных рынков сбыта в Азиатско-Тихоокеанском регионе.

🔸 Продажи сахара в натуральном выражении сократились на -17% (г/г) до 148 тыс. т., на фоне высокой базы прошлого года. Минсельхоз РФ вводит новые правила работы, явно ущемляющие интересы продавцов семян иностранной селекции. В частности, новые правила предполагают установление квот на ввозимые семена, что приведет к их удорожанию для фермеров. Самая большая проблема как раз с сахарной свеклой, где на долю иностранных семян приходится 95% селекции. Таким образом, Русагро ждет удорожание себестоимости производства и снижение маржинальности бизнеса в сахарном сегменте.

🔸 Объем реализации зерновых культур сократился на -51% (г/г) до 88 тыс. тонн, на фоне снижения спроса на внутреннем рынке, при этом компания планирует увеличить экспорт в последующих кварталах.

👉 Результаты Русагро откровенно разочаровали. Теперь в этой истории надеяться осталось разве что на редомициляцию, и возможно какие-то новости на эту тему появятся уже 10 мая, когда компания проведет конференц-звонок по итогам 1 кв. 2023 года, где возможно прозвучит какая-то конкретика и хоть какие-то планы. Хотя я пока в столь благоприятный сценарий верить не спешу, давайте признаем - шансов маловато на скорейшее разрешение этого вопроса.

А потому с текущим положением дел не планирую покупать бумаги в свой портфель, да и котировки акций Русагро (#AGRO) вовсе не случайно ведут себя неубедительно, находясь ещё очень далеко от прошлогодних локальных максимумов.

❤️ Я понимаю, что после прочтения этого поста у вас на душе грусть, однако поставив лайк под этим постом вы точно сделаете этот мир хоть чуть-чуть повеселее.

© Инвестируй или проиграешь

{kind=link}

💰Уже завтра, 28 апреля, Совет директоров ГМК Норильский Никель (#GMKN) рассмотрит вопрос о дивидендах за 2022 год. И в преддверии этого события предлагаем вашему вниманию большой пост на эту тему, с авторскими размышлениями относительно того, на какой размер дивидендов рассчитывать акционерам по итогам предстоящего Совета директоров и рассчитывать ли?

https://teletype.in/@invest_or_lost/bclr_ksfiJX

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

ГМК Норникель: главная дивидендная интрига весны 2023 года

💰Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель (#GMKN) рассмотрит вопрос о дивидендах за 2022 год.

💰 Ещё в начале февраля в нашем премиуме мы поднимали вопрос, может ли Газпром вернуть "должок" рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует , и сейчас попытаемся объяснить почему.

В прошлом году Газпром (#GAZP) отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022. Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи (#MOEX), что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

☝️ С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания. В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется - вполне!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🔸 Прогноз по инфляции на 2023 год понижен до 4,5%-6,5%

🔸 Прогноз средней ключевой ставки на 2023 год: 7,1%-8,6%

🔸 Прогноз средней ключевой ставки на 2024 год: 6,5%-7,5%, 2025 год: 5-6%

🔸 Прогноз по динамике ВВП РФ в 2023 году улучшен до роста от 0,5% до 2,0%, в 2024 году ожидается рост 0,5%-2,5%, в 2025 году ожидается рост 1,5%-2,5%.

🔸 ЦБ РФ сохранил прогноз по цене на нефть марки Urals на 2023 год на уровне $55 за баррель, ожидания на 2024-2025 гг. на уровне $55.

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔 На первый взгляд может показаться, что котировки акций Русгидро чувствуют себя сейчас более ли менее неплохо, торгуясь в нескольких шагах от своих 6-летних максимумов. Однако с инвестиционной точки зрения этот кейс вряд ли можно назвать привлекательным для долгосрочных вложений, и сейчас попробую объяснить почему.

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

{kind=link}

https://teletype.in/@invest_or_lost/lMMkOhvGm3G

Традиционно сопровождаю этот пост хэштегом #лайфхак, а специально для тех, кто забыл, спешу напомнить, что ключевая ставка ЦБ сейчас на сегодняшний день составляет 7,5%, поэтому предложение уж точно выгодное, и я категорически рекомендую им воспользоваться (действует до конца мая 2023 года точно)!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Лайфхак: как на банковском депозите заработать 12,7% годовых?

🧐 Сегодня я попытаюсь максимально понятно и доступно рассказать вам, как с помощью банковского депозита заработать свыше 12% годовых...

🏛 В пятницу Банк России принял решение сохранить ключевую ставку на уровне 7,5%, а чуть позже состоялась традиционная пресс-конференция по итогам заседания, основные тезисы которой я предлагаю вашему вниманию:

✔️ Проинфляционные риски по-прежнему выражены сильне, чем дефляционные. В их числе - возможное ужесточение санкционного режима, усиление дефицита на рынке труда. На следующих заседаниях регулятор будет рассматривать целесообразность повышения ключевой ставки, чтобы вернуть инфляцию к 4% в следующем году.

✔️ ЦБ поддерживает введение лимита на валютные операции в рамках сделок “на выход” нерезидентов - это поможет снизить волатильность на валютном рынке.

✔️ Счет текущих операций по итогам 2023 года может сократится до $47 млрд, против первоначального прогноза $66 млрд. Снижение показателя приведет к новому витку девальвации рубля во второй половине года.

✔️ ЦБ поддерживает адресную программу льготной ипотеки для вторичного рынка, что является умеренно позитивным сигналом для рынка недвижимости. Регулятор не видит новых ипотечных схем между застройщиками и банками, но держит руку на пульсе и постоянно мониторит рынок.

✔️ Объем льготной ипотеки от застройщиков составляет около 5% от совокупного ипотечного кредитования. Пока это не создает проблем для банковской системы.

✔️ Цифровой рубль подходит только для расчетов, а не для сбережений, поскольку на него не будут начисляться проценты.

👉 Российский ЦБ также повысил прогноз по росту ВВП РФ до 0,5-2,0%. Для нас это не стало большим сюрпризом, поскольку ещё в начале марта мы с вами обсуждали позитивную динамику по индексам PMI и реальной денежной массе, что уже тогда сигнализировало об ускорении экономического роста, и является благоприятным фактором для продолжения восходящего тренда на фондовом рынке.

❤️ Не забывайте ставить лайки под этим постом, всегда верьте в лучшее и не верьте правилу "Sell in May and go away"! Это правило когда-то придумали за океаном, вот там пусть его и применяют на практике!

©Инвестируй или проиграешь!

✔️ Проинфляционные риски по-прежнему выражены сильне, чем дефляционные. В их числе - возможное ужесточение санкционного режима, усиление дефицита на рынке труда. На следующих заседаниях регулятор будет рассматривать целесообразность повышения ключевой ставки, чтобы вернуть инфляцию к 4% в следующем году.

✔️ ЦБ поддерживает введение лимита на валютные операции в рамках сделок “на выход” нерезидентов - это поможет снизить волатильность на валютном рынке.

✔️ Счет текущих операций по итогам 2023 года может сократится до $47 млрд, против первоначального прогноза $66 млрд. Снижение показателя приведет к новому витку девальвации рубля во второй половине года.

✔️ ЦБ поддерживает адресную программу льготной ипотеки для вторичного рынка, что является умеренно позитивным сигналом для рынка недвижимости. Регулятор не видит новых ипотечных схем между застройщиками и банками, но держит руку на пульсе и постоянно мониторит рынок.

✔️ Объем льготной ипотеки от застройщиков составляет около 5% от совокупного ипотечного кредитования. Пока это не создает проблем для банковской системы.

✔️ Цифровой рубль подходит только для расчетов, а не для сбережений, поскольку на него не будут начисляться проценты.

👉 Российский ЦБ также повысил прогноз по росту ВВП РФ до 0,5-2,0%. Для нас это не стало большим сюрпризом, поскольку ещё в начале марта мы с вами обсуждали позитивную динамику по индексам PMI и реальной денежной массе, что уже тогда сигнализировало об ускорении экономического роста, и является благоприятным фактором для продолжения восходящего тренда на фондовом рынке.

❤️ Не забывайте ставить лайки под этим постом, всегда верьте в лучшее и не верьте правилу "Sell in May and go away"! Это правило когда-то придумали за океаном, вот там пусть его и применяют на практике!

©Инвестируй или проиграешь!

YouTube

Пресс-конференция по итогам заседания Совета директоров 28.04.2023

Пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция доступна на нашем сайте, в YouTube- и Telegram…

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция доступна на нашем сайте, в YouTube- и Telegram…

💰 Буквально в четверг мы с вами обсуждали возможный дивидендный сценарий ГМК Норильский Никель (#GMKN) за 2022 год, и тогда пришли к выводу, что совокупный объём выплат в размере $1.5 млрд (530 руб. на акцию) выглядел бы вполне адекватно текущей ситуации, когда на одной чаше весов стоит рухнувший в прошлом году FCF, геополитические риски и завершение акционерного соглашения с РУСАЛом, а на другой - репутация стабильного дивидендного эмитента, социальная нагрузка и уверенное финансовое положение ГМК.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

{kind=link}

💻 Яндекс накануне представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Выручка компании с января по март увеличились на +54% (г/г) до 163,3 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции. Отрадно отметить, что темп роста выручки оказался максимальным за последние пять кварталов. Напомню, именно выручка является ключевой метрикой для IT-компаний.

🔸 В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,3 п.п. до 63,3% - уход иностранных конкурентов оказывает исключительно благоприятное влияние на бизнес компании. Малый и средний бизнес по-прежнему остаётся основным драйвером роста выручки.

🔸 Выручка в электронной коммерции практически удвоилась и преодолела рубеж в 40 млрд руб. В ближайших кварталах мы ожидаем сохранения высоких темпов роста, за счет низкой базы Яндекс.Маркета, а также динамичного развития E-grocery, на фоне низкого уровня проникновения услуги доставки еды в России.

🔸 Сегмент райдтеха прошёл стадию бурного роста и на фоне высокой базы демонстрирует средний темп роста выручки (+23% г/г). Менеджмент сейчас сфокусирован над повышением эффективности загрузки водителей и подключением новых партнёров к платформе.

🔸 Стремительный рост аудитории подписки Яндекс Плюс привёл к увеличению выручки в развлекательных сервисах на +129% (г/г) до 13,4 млрд руб.

📈 Как результат - скорректированный показатель EBITDA увеличился почти в 10 раз до 12,8 млрд руб., в том числе за счёт эффекта низкой базы.

📈 Яндекс сумел оказаться прибыльным по итогам 1Q2023, даже несмотря на рост операционных доходов: чистая прибыль составила 5,8 млрд руб., против убытка в 13 млрд руб. годом ранее.

🤔 Менеджмент компании при этом вновь отказался давать прогноз по финансовым результатам на этот год, сославшись на геополитическую напряжённость. В ноябре 2021 года финансовый директор Светлана Демяшкевич анонсировала стратегию развития, которая предполагала рост выручки в 3-5 раз к 2026 году.

Таким образом, был озвучен ориентир по среднегодовому темпу роста в размере 25-38%. По итогам прошлого года выручка выросла на 46%, а в начале этого года темп роста ускорился. Яндекс уверенно реализует свою стратегию развития, что не может не радовать.

👉 К бизнесу Яндекса (#YNDX) лично у меня особых вопросов нет: компания динамично развивается и имеет неплохие шансы по итогам следующего года достигнуть рубежа по выручке в 1 трлн руб. Сейчас компания торгуется с мультипликатором EV/S=1,1х, что достаточно дёшево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги весьма интересны для покупок.

❤️ Не забывайте ставить лайки под этим постом, пользуйтесь Яндексом, а не Гуглом, ну и конечно же не теряйте веры в российский фондовый рынок!

©Инвестируй или проиграешь!

📈 Выручка компании с января по март увеличились на +54% (г/г) до 163,3 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции. Отрадно отметить, что темп роста выручки оказался максимальным за последние пять кварталов. Напомню, именно выручка является ключевой метрикой для IT-компаний.

🔸 В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,3 п.п. до 63,3% - уход иностранных конкурентов оказывает исключительно благоприятное влияние на бизнес компании. Малый и средний бизнес по-прежнему остаётся основным драйвером роста выручки.

🔸 Выручка в электронной коммерции практически удвоилась и преодолела рубеж в 40 млрд руб. В ближайших кварталах мы ожидаем сохранения высоких темпов роста, за счет низкой базы Яндекс.Маркета, а также динамичного развития E-grocery, на фоне низкого уровня проникновения услуги доставки еды в России.

🔸 Сегмент райдтеха прошёл стадию бурного роста и на фоне высокой базы демонстрирует средний темп роста выручки (+23% г/г). Менеджмент сейчас сфокусирован над повышением эффективности загрузки водителей и подключением новых партнёров к платформе.

🔸 Стремительный рост аудитории подписки Яндекс Плюс привёл к увеличению выручки в развлекательных сервисах на +129% (г/г) до 13,4 млрд руб.

📈 Как результат - скорректированный показатель EBITDA увеличился почти в 10 раз до 12,8 млрд руб., в том числе за счёт эффекта низкой базы.

📈 Яндекс сумел оказаться прибыльным по итогам 1Q2023, даже несмотря на рост операционных доходов: чистая прибыль составила 5,8 млрд руб., против убытка в 13 млрд руб. годом ранее.

🤔 Менеджмент компании при этом вновь отказался давать прогноз по финансовым результатам на этот год, сославшись на геополитическую напряжённость. В ноябре 2021 года финансовый директор Светлана Демяшкевич анонсировала стратегию развития, которая предполагала рост выручки в 3-5 раз к 2026 году.

Таким образом, был озвучен ориентир по среднегодовому темпу роста в размере 25-38%. По итогам прошлого года выручка выросла на 46%, а в начале этого года темп роста ускорился. Яндекс уверенно реализует свою стратегию развития, что не может не радовать.

👉 К бизнесу Яндекса (#YNDX) лично у меня особых вопросов нет: компания динамично развивается и имеет неплохие шансы по итогам следующего года достигнуть рубежа по выручке в 1 трлн руб. Сейчас компания торгуется с мультипликатором EV/S=1,1х, что достаточно дёшево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги весьма интересны для покупок.

❤️ Не забывайте ставить лайки под этим постом, пользуйтесь Яндексом, а не Гуглом, ну и конечно же не теряйте веры в российский фондовый рынок!

©Инвестируй или проиграешь!

{kind=link}

💰По текущим котировкам это сулит ДД=9,1% по обычкам (#RTKM) и ДД=9,4% по префам (#RTKMP) – весьма достойно!

Правда, пока эта информация остаётся исключительно на уровне слухов, первые официальные новости стоит ждать после заседания Совета директров Ростелекома, дата которого неизвестна, т.к. календарь инвестора на официальном сайте компании пуст.

❤️ В любом случае, рекомендую ставить лайк под такими приятными новостями и верить только в лучшее!

Please open Telegram to view this post

VIEW IN TELEGRAM

Европейская Электротехника представила финансовые результаты за 2022 год.

🧮 В начала марта мы с вами хорошенько прожарили инжиниринговую компанию Европейская Электротехника, и тогда пришли к выводу, что эта инвестиционная история достойна попадания в широко диверсифицированные инвестиционные портфели. Ну а на днях эмитент представил свою финансовую отчетность за прошлый год.

📈 Так, выручка компании увеличилась на +56,5% до 7,1 млрд руб., благодаря стремительному росту продаж оборудования для нефтегазовой промышленности.

📈 Показатель EBITDA удвоился - до 1,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Ну а чистая прибыль на этом фоне уверенно выросла на +132,5% до 947 млн руб. Напомню, что ещё в январе менеджмент ориентировал инвесторов на чистую прибыль в размере 758 млн руб., а итоговый показатель по факту оказался даже лучше первоначальных оценок, что не может не радовать.

💼 В прошлом году компания погасила все свои обязательства, и у неё напрочь отсутствует чистый долг. Объём кэша на балансе при этом составил 395 млн руб.

💰 Поскольку у компании низкая потребность в капитальных затратах, то она может вновь порадовать инвесторов неплохими дивидендами. Не случайно генеральный директор Европейской электротехники Илья Каленков порадовал акционеров новостью, что выплаты за прошлый год будут однозначно выше аналогичного показателя за 2021 год.

Напомню, дивидендная политика предполагает норму выплат не менее 20% от чистой прибыли по МСФО, при этом за 2021 год было выплачено около 46,3% прибыли. В теории инвесторы могут рассчитывать на дивиденды за 2022 год в размере 0,82 руб. на акцию, что по текущим котировкам сулит ДД=6,4%.

❓Хватит ли у компании средств для выплаты дивидендов?

Как было отмечено ранее, кэш по итогам прошлого года составил 395 млн руб., и в январе этого года ЛУКОЙЛ погасил дебиторскую задолженность в размере 725 млн руб. Таким образом, компании вполне по силам выплатить почти половину прибыли в виде дивидендов.

👌 Отрадно отметить, что менеджмент нацелен на повышение ликвидности акций: в планах увеличить free-float на 2,5 п.п. до 10% и войти во второй котировальный список Мосбиржи.

📊 Ну а что касается прогнозов на 2023 год, то менеджмент ждёт роста выручки на +35% до 9,6 млрд руб. и увеличения чистой прибыли на +128% до 2,1 млрд руб.

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и у компании отличные перспективы роста, как за счет увеличения поставок отечественным нефтегазовым корпорациям, так и за счет роста экспорта в страны Африки и Ближнего Востока. Компания становится бенефициаром текущего геополитического кризиса, поскольку именно из-за геополитики с российского рынка ушли иностранные конкуренты.

Неприятным нюансом в этой истории является то, что некоторые брокеры (в частности Тинькофф) пока не предоставляют возможность торговать акциями Европейской Электротехники, но по мере роста интереса к ним со стороны участников рынка это обязательно произойдёт. Могу сказать, что Сбер точно даёт возможность торговать этими акциями.

❤️ Ставьте лайк, если вам понравился данный пост, и если с инвестиционной точки зрения вам интересны не только голубые фишки, но и компании из второго эшелона. Будем периодически их разбирать вместе.

©Инвестируй или проиграешь!

🧮 В начала марта мы с вами хорошенько прожарили инжиниринговую компанию Европейская Электротехника, и тогда пришли к выводу, что эта инвестиционная история достойна попадания в широко диверсифицированные инвестиционные портфели. Ну а на днях эмитент представил свою финансовую отчетность за прошлый год.

📈 Так, выручка компании увеличилась на +56,5% до 7,1 млрд руб., благодаря стремительному росту продаж оборудования для нефтегазовой промышленности.

📈 Показатель EBITDA удвоился - до 1,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Ну а чистая прибыль на этом фоне уверенно выросла на +132,5% до 947 млн руб. Напомню, что ещё в январе менеджмент ориентировал инвесторов на чистую прибыль в размере 758 млн руб., а итоговый показатель по факту оказался даже лучше первоначальных оценок, что не может не радовать.

💼 В прошлом году компания погасила все свои обязательства, и у неё напрочь отсутствует чистый долг. Объём кэша на балансе при этом составил 395 млн руб.

💰 Поскольку у компании низкая потребность в капитальных затратах, то она может вновь порадовать инвесторов неплохими дивидендами. Не случайно генеральный директор Европейской электротехники Илья Каленков порадовал акционеров новостью, что выплаты за прошлый год будут однозначно выше аналогичного показателя за 2021 год.

Напомню, дивидендная политика предполагает норму выплат не менее 20% от чистой прибыли по МСФО, при этом за 2021 год было выплачено около 46,3% прибыли. В теории инвесторы могут рассчитывать на дивиденды за 2022 год в размере 0,82 руб. на акцию, что по текущим котировкам сулит ДД=6,4%.

❓Хватит ли у компании средств для выплаты дивидендов?

Как было отмечено ранее, кэш по итогам прошлого года составил 395 млн руб., и в январе этого года ЛУКОЙЛ погасил дебиторскую задолженность в размере 725 млн руб. Таким образом, компании вполне по силам выплатить почти половину прибыли в виде дивидендов.

👌 Отрадно отметить, что менеджмент нацелен на повышение ликвидности акций: в планах увеличить free-float на 2,5 п.п. до 10% и войти во второй котировальный список Мосбиржи.

📊 Ну а что касается прогнозов на 2023 год, то менеджмент ждёт роста выручки на +35% до 9,6 млрд руб. и увеличения чистой прибыли на +128% до 2,1 млрд руб.

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и у компании отличные перспективы роста, как за счет увеличения поставок отечественным нефтегазовым корпорациям, так и за счет роста экспорта в страны Африки и Ближнего Востока. Компания становится бенефициаром текущего геополитического кризиса, поскольку именно из-за геополитики с российского рынка ушли иностранные конкуренты.

Неприятным нюансом в этой истории является то, что некоторые брокеры (в частности Тинькофф) пока не предоставляют возможность торговать акциями Европейской Электротехники, но по мере роста интереса к ним со стороны участников рынка это обязательно произойдёт. Могу сказать, что Сбер точно даёт возможность торговать этими акциями.

❤️ Ставьте лайк, если вам понравился данный пост, и если с инвестиционной точки зрения вам интересны не только голубые фишки, но и компании из второго эшелона. Будем периодически их разбирать вместе.

©Инвестируй или проиграешь!

{kind=link}

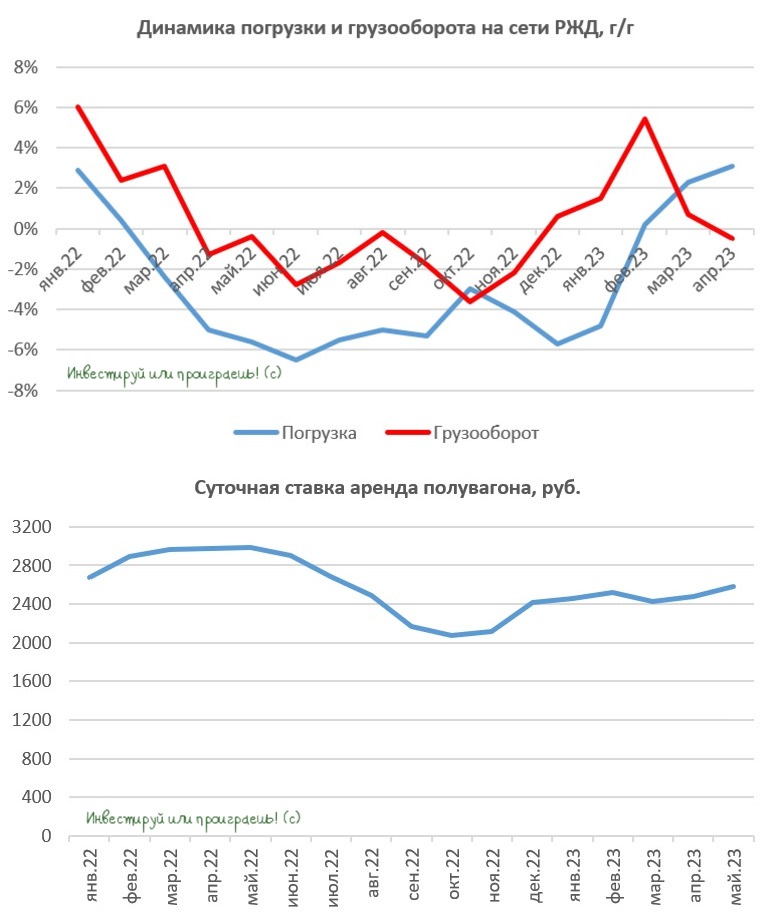

🚂 Погрузка на сети РЖД в апреле 2023 года выросла на +3,1% (г/г) до 105,5 млн т.

Таким образом, погрузка растет третий месяц подряд, что не может не радовать. На сей раз главными драйверами роста стали сегменты перевозки угля (+1,7% г/г) и зерна (+35% г/г).

А вот грузооборот неожиданно сократился на -0,5% (г/г) до 221,6 млрд тарифных тонно-км. В очередной раз спешу напомнить, что для ж/д операторов именно грузооборот является ключевой метрикой, поскольку он коррелирует с выручкой перевозчиков.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале мая суточные ставки аренды полувагонов выросли на +4% (м/м) по отношению к апрелю и составили 2583 руб. С начала года средний показатель арендных ставок составляет 2500 руб., что является высоким значением для отрасли.

👍 Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,8% до 60,2 тыс. ед. Сокращение избытка вагонов позволяет рассчитывать на сохранение высоких арендных ставок.

🇷🇺 Дальнейший рост отрасли ж/д перевозок все участники связывают с расширением Восточного полигона. В интервью телеканалу РЖД ТВ заместитель генерального директора ОАО РЖД Алексей Шило поведал о том, что объём невывезенных грузов очень большой, поскольку инфраструктура Восточного полигона изначально планировалась под другие задачи. Алексей Шило отметил тот факт, что в 1 кв. 2023 г. объем перевозок в восточном направлении вырос на 7,4% (г/г) до 72 млн тонн – драйверами роста стали погрузка угля (+8% г/г) и контейнеров (+46,7% г/г).

📣 Алексей Шило также поведал о том, что руководство монополии не удовлетворено динамикой погрузки черных металлов, и в последующих кварталах планируется исправить эту ситуацию, что позволяет рассчитывать на увеличение экспорта металлопроката со стороны отечественных сталеваров.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR) и ДВМП (#FESH), бумаги которых могут быть интересными для покупок на коррекциях. Однако нужно учитывать тот факт, что оба эмитента не платят дивиденды – первый из-за кипрской прописки, второй из-за масштабной инвестиционной программы.

❤️ Ударной вам пятницы, предпраздничного настроения и только прибыльных портфелей, друзья мои! Не забывайте ставить лайки, это главная мотивация для меня радовать вас интересным и качественным контентом!

©Инвестируй или проиграешь!

Таким образом, погрузка растет третий месяц подряд, что не может не радовать. На сей раз главными драйверами роста стали сегменты перевозки угля (+1,7% г/г) и зерна (+35% г/г).

А вот грузооборот неожиданно сократился на -0,5% (г/г) до 221,6 млрд тарифных тонно-км. В очередной раз спешу напомнить, что для ж/д операторов именно грузооборот является ключевой метрикой, поскольку он коррелирует с выручкой перевозчиков.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале мая суточные ставки аренды полувагонов выросли на +4% (м/м) по отношению к апрелю и составили 2583 руб. С начала года средний показатель арендных ставок составляет 2500 руб., что является высоким значением для отрасли.

👍 Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,8% до 60,2 тыс. ед. Сокращение избытка вагонов позволяет рассчитывать на сохранение высоких арендных ставок.

🇷🇺 Дальнейший рост отрасли ж/д перевозок все участники связывают с расширением Восточного полигона. В интервью телеканалу РЖД ТВ заместитель генерального директора ОАО РЖД Алексей Шило поведал о том, что объём невывезенных грузов очень большой, поскольку инфраструктура Восточного полигона изначально планировалась под другие задачи. Алексей Шило отметил тот факт, что в 1 кв. 2023 г. объем перевозок в восточном направлении вырос на 7,4% (г/г) до 72 млн тонн – драйверами роста стали погрузка угля (+8% г/г) и контейнеров (+46,7% г/г).

📣 Алексей Шило также поведал о том, что руководство монополии не удовлетворено динамикой погрузки черных металлов, и в последующих кварталах планируется исправить эту ситуацию, что позволяет рассчитывать на увеличение экспорта металлопроката со стороны отечественных сталеваров.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR) и ДВМП (#FESH), бумаги которых могут быть интересными для покупок на коррекциях. Однако нужно учитывать тот факт, что оба эмитента не платят дивиденды – первый из-за кипрской прописки, второй из-за масштабной инвестиционной программы.

❤️ Ударной вам пятницы, предпраздничного настроения и только прибыльных портфелей, друзья мои! Не забывайте ставить лайки, это главная мотивация для меня радовать вас интересным и качественным контентом!

©Инвестируй или проиграешь!

{kind=link}

💼 ОБЯЗАТЕЛЬНО К ПРОЧТЕНИЮ!

Формирование и управление инвестиционным портфелем — это важнейшая задача для всех инвесторов, от которой, в первую очередь, будет зависеть итоговый размер вашего дохода. Поэтому от того, на сколько грамотно вы создадите свой портфель, будет зависеть судьба ваших вложений.

Прошлый год нас всех изрядно потрепал, в силу известных событий, инвестиционные портфели изрядно просели у многих из нас. Однако жизнь продолжается, и мы всё также анализируем рынки, пытаемся смотреть в будущее и строим финансовые планы. Да, безусловно, стратегия инвестирования претерпела существенные изменения за последнее время, опять же ввиду влияния сложившихся обстоятельств, но ведь в этом и состоит наша главная задача - всегда быть гибким и уметь подстраиваться под текущую ситуацию.

📌 Какие изменения произошли в моём портфеле за последний год:

🔸 Ещё в начале марта 2022 года я принял решение полностью уйти с рынка акций США, и пока возвращаться туда не планирую.

🔸 Доля облигаций в моём портфеле выросла до немыслимых ранее 30%. Поэтому в случае очередных громких распродаж на рынке акций я буду готов частично перекладываться из облигаций, и кэш на покупки в нужный момент я всегда найду.

🔸 В моём портфеле появились замещающие облигации - новый способ хеджирования валютных рисков, причём с привлекательной доходностью порядка 8-9%.

🔸 А ещё в моём портфеле появились юаневые облигации - тоже новый тренд для наших публичных эмитентов, который продолжает набирать обороты.

🔸 Депозитарные расписки на российские акции поставлены на паузу. Ровно с февраля 2022 года я не докупил ни одной такой бумаги и не планирую докупать ровно до тех пор, пока сценарий с редомициляцией, о которой в последнее время так много говорят, не реализуется.

👉 Анализируя структуру своего инвестиционного портфеля (я это делаю через ресурс Intelinvest), вы с одной стороны можете расстроиться снижению его рыночной стоимости за последний год, а с другой - заглянуть в раздел "Денежные потоки" и увидеть прогнозы по своему пассивному доходу (который традиционно складывается из выплачиваемых дивидендов и купонов) и понять, что жизнь продолжается, а инвестиции всё также актуальны и прибыльны, как бы парадоксально это не звучало! Лично для меня эта статистика по денежным потокам является главным мотиватором и источником хорошего инвестиционного настроения, поэтому я предпочитаю акцентироваться именно на ней, а не отвлекаться на ежедневно меняющиеся котировки в наших торговых терминалах.

Категорически рекомендую изменить своё мышление и вам, стараясь рассуждать подобными категориями и исключительно в позитивном ключе. Не забывайте, все наши мысли - материальны!

🎁 Напоследок спешу напомнить специально тем, кто не знает, или тем, кто находится в нерешительности, что у нас есть закрытый клуб "Инвестируй или проиграешь PREMIUM", в котором вашему вниманию предлагается:

✅ Авторская аналитика по российским компаниям и отраслям

✅ Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

✅ Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

✅ Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

✅ Технический и фундаментальный анализ

✅ "Прожарка" компаний

✅ И многое-многое другое

Стоимость подписки - пожалуй, самая демократичная среди закрытых каналов подобной тематики, а наша команда трудится буквально сутками напролёт, без праздников и выходных, чтобы радовать вас исключительно полезными и интересными аналитическими материалами.

Не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Подписавшись однажды, вы останетесь с нами навсегда! Всё, что нужно сделать для этого - просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

❤️ Всех обнял. С уважением, дядя Юра.

©Инвестируй или проиграешь!

Формирование и управление инвестиционным портфелем — это важнейшая задача для всех инвесторов, от которой, в первую очередь, будет зависеть итоговый размер вашего дохода. Поэтому от того, на сколько грамотно вы создадите свой портфель, будет зависеть судьба ваших вложений.

Прошлый год нас всех изрядно потрепал, в силу известных событий, инвестиционные портфели изрядно просели у многих из нас. Однако жизнь продолжается, и мы всё также анализируем рынки, пытаемся смотреть в будущее и строим финансовые планы. Да, безусловно, стратегия инвестирования претерпела существенные изменения за последнее время, опять же ввиду влияния сложившихся обстоятельств, но ведь в этом и состоит наша главная задача - всегда быть гибким и уметь подстраиваться под текущую ситуацию.

📌 Какие изменения произошли в моём портфеле за последний год:

🔸 Ещё в начале марта 2022 года я принял решение полностью уйти с рынка акций США, и пока возвращаться туда не планирую.

🔸 Доля облигаций в моём портфеле выросла до немыслимых ранее 30%. Поэтому в случае очередных громких распродаж на рынке акций я буду готов частично перекладываться из облигаций, и кэш на покупки в нужный момент я всегда найду.

🔸 В моём портфеле появились замещающие облигации - новый способ хеджирования валютных рисков, причём с привлекательной доходностью порядка 8-9%.

🔸 А ещё в моём портфеле появились юаневые облигации - тоже новый тренд для наших публичных эмитентов, который продолжает набирать обороты.

🔸 Депозитарные расписки на российские акции поставлены на паузу. Ровно с февраля 2022 года я не докупил ни одной такой бумаги и не планирую докупать ровно до тех пор, пока сценарий с редомициляцией, о которой в последнее время так много говорят, не реализуется.

👉 Анализируя структуру своего инвестиционного портфеля (я это делаю через ресурс Intelinvest), вы с одной стороны можете расстроиться снижению его рыночной стоимости за последний год, а с другой - заглянуть в раздел "Денежные потоки" и увидеть прогнозы по своему пассивному доходу (который традиционно складывается из выплачиваемых дивидендов и купонов) и понять, что жизнь продолжается, а инвестиции всё также актуальны и прибыльны, как бы парадоксально это не звучало! Лично для меня эта статистика по денежным потокам является главным мотиватором и источником хорошего инвестиционного настроения, поэтому я предпочитаю акцентироваться именно на ней, а не отвлекаться на ежедневно меняющиеся котировки в наших торговых терминалах.

Категорически рекомендую изменить своё мышление и вам, стараясь рассуждать подобными категориями и исключительно в позитивном ключе. Не забывайте, все наши мысли - материальны!

🎁 Напоследок спешу напомнить специально тем, кто не знает, или тем, кто находится в нерешительности, что у нас есть закрытый клуб "Инвестируй или проиграешь PREMIUM", в котором вашему вниманию предлагается:

✅ Авторская аналитика по российским компаниям и отраслям

✅ Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

✅ Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

✅ Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

✅ Технический и фундаментальный анализ

✅ "Прожарка" компаний

✅ И многое-многое другое

Стоимость подписки - пожалуй, самая демократичная среди закрытых каналов подобной тематики, а наша команда трудится буквально сутками напролёт, без праздников и выходных, чтобы радовать вас исключительно полезными и интересными аналитическими материалами.

Не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Подписавшись однажды, вы останетесь с нами навсегда! Всё, что нужно сделать для этого - просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

❤️ Всех обнял. С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

❤️ Дорогие друзья! От всего сердца я спешу поздравить всех вас с Днём Великой Победы, который ровно 78 лет назад подарил долгожданную свободу и мир.

Год за годом уходит в прошлое одна из самых кровопролитных и вместе с тем памятных страниц истории нашего Отечества. Год за годом редеют ряды ветеранов - свидетелей тех страшных событий, но Праздник Великой Победы по-прежнему значим для каждой российской семьи и для каждого из нас. Низкий поклон нашим дедам и прадедам за мирное небо над головой! Мы всегда будем вас помнить.

День Победы, пожалуй, самый главный праздник в году. Всегда нужно помнить, что без прошлого не было бы настоящего. Никогда не стоит забывать эту страницу в истории нашей страны, пусть даже страшную и трагичную, унёсшую тысячи жизней. В этом празднике, как и прежде, — радость и боль, улыбки и слезы. И так будет всегда.

❤️ С Днем Победы всех нас! Пусть будет мирным небо над всей планетой! А новые победы ещё впереди, я даже не сомневаюсь в этом!

Год за годом уходит в прошлое одна из самых кровопролитных и вместе с тем памятных страниц истории нашего Отечества. Год за годом редеют ряды ветеранов - свидетелей тех страшных событий, но Праздник Великой Победы по-прежнему значим для каждой российской семьи и для каждого из нас. Низкий поклон нашим дедам и прадедам за мирное небо над головой! Мы всегда будем вас помнить.

День Победы, пожалуй, самый главный праздник в году. Всегда нужно помнить, что без прошлого не было бы настоящего. Никогда не стоит забывать эту страницу в истории нашей страны, пусть даже страшную и трагичную, унёсшую тысячи жизней. В этом празднике, как и прежде, — радость и боль, улыбки и слезы. И так будет всегда.

❤️ С Днем Победы всех нас! Пусть будет мирным небо над всей планетой! А новые победы ещё впереди, я даже не сомневаюсь в этом!

🏥 Группа «Мать и дитя» на минувшей неделе представила операционные результаты за 1 кв. 2023 года.

⚖️ Выручка компании с января по март осталась на прежнем уровне 6,2 млрд руб. При этом доходы в московских клиниках и госпиталях сократились по сравнению с аналогичным периодом прошлого года на -8,8% (г/г) до 3,7 млрд руб., на фоне снижение потребительского спроса, а также эффекта высокой базы. В то время как в региональных клиниках доходы заметно прибавили на +16,9% (г/г) до 2,5 млрд руб., благодаря выходу новых проектов на плановую загрузку.

До начала СВО у менеджмента «Мать и дитя» были амбициозные планы по региональной экспансии бизнеса, и руководство ориентировало инвесторов на среднегодовой темп роста выручки порядка 20% на горизонте до 2026 года, однако в новой реальности об этом можно благополучно забыть, поскольку масштабные инвестиционные проекты поставлены на паузу, а ядро бизнеса, Московский регион, как мы видим, стагнирует.

📉Сопоставимые продажи (Like for Like) сократились в отчётном периоде на -1%, опять же на фоне слабых результатов Московского региона. Ситуация уже не такая драматичная, как кварталом ранее, когда LFL-продажи рухнули на 6,7%, но и оптимизма сильно не прибавляет.

🤵♂️«Мы уверенно начали 2023 год, показав способность компании адаптироваться к изменяющейся рыночной среде и продемонстрировав хороший рост основных операционных показателей», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

К слову, Марк Курцер всегда чересчур оптимистично смотрит на свой бизнес, но по-другому и быть не может для руководителя! Однако нас, частных инвесторов, такая динамика вряд ли может устраивать, поскольку мы привыкли, что Группа «Мать и дитя» — это красивая история роста на отечественном фондовом рынке. Более того, в учебниках по инвестициям пишут, что отрасль здравоохранения относится к защитным секторам фондового рынка, которые комфортно чувствуют себя в периоды экономического спада.

👉 Поэтому я вынужден резюмировать, что операционные результаты «Мать и дитя» (#MDMG) за 1 кв. 2023 года откровенно разочаровали. В данный момент я не планирую покупать бумаги компании в свой портфель, и куда с большим нетерпением жду IPO медицинской дочки АФК Системы – МЕДСИ. В отличие от «Мать и дитя», эта компания уверенно поддерживает высокий темп роста бизнеса, да и финансовый директор МЕДСИ Ольга Шакирова совсем недавно недвусмысленно намекнула, что Владимир Евтушенков поставил задачу быть готовым к IPO к осени 2023 года и ждать удачного «окна», когда можно будет разместить бумаги на бирже.

❤️ Ставьте лайк, если инвестиционная история МЕДСИ вам нравится больше, нежели «Мать и дитя» в текущем состоянии. Ну и поздравляю вас с началом короткой рабочей недели!

© Инвестируй или проиграешь

⚖️ Выручка компании с января по март осталась на прежнем уровне 6,2 млрд руб. При этом доходы в московских клиниках и госпиталях сократились по сравнению с аналогичным периодом прошлого года на -8,8% (г/г) до 3,7 млрд руб., на фоне снижение потребительского спроса, а также эффекта высокой базы. В то время как в региональных клиниках доходы заметно прибавили на +16,9% (г/г) до 2,5 млрд руб., благодаря выходу новых проектов на плановую загрузку.

До начала СВО у менеджмента «Мать и дитя» были амбициозные планы по региональной экспансии бизнеса, и руководство ориентировало инвесторов на среднегодовой темп роста выручки порядка 20% на горизонте до 2026 года, однако в новой реальности об этом можно благополучно забыть, поскольку масштабные инвестиционные проекты поставлены на паузу, а ядро бизнеса, Московский регион, как мы видим, стагнирует.

📉Сопоставимые продажи (Like for Like) сократились в отчётном периоде на -1%, опять же на фоне слабых результатов Московского региона. Ситуация уже не такая драматичная, как кварталом ранее, когда LFL-продажи рухнули на 6,7%, но и оптимизма сильно не прибавляет.

🤵♂️«Мы уверенно начали 2023 год, показав способность компании адаптироваться к изменяющейся рыночной среде и продемонстрировав хороший рост основных операционных показателей», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

К слову, Марк Курцер всегда чересчур оптимистично смотрит на свой бизнес, но по-другому и быть не может для руководителя! Однако нас, частных инвесторов, такая динамика вряд ли может устраивать, поскольку мы привыкли, что Группа «Мать и дитя» — это красивая история роста на отечественном фондовом рынке. Более того, в учебниках по инвестициям пишут, что отрасль здравоохранения относится к защитным секторам фондового рынка, которые комфортно чувствуют себя в периоды экономического спада.

👉 Поэтому я вынужден резюмировать, что операционные результаты «Мать и дитя» (#MDMG) за 1 кв. 2023 года откровенно разочаровали. В данный момент я не планирую покупать бумаги компании в свой портфель, и куда с большим нетерпением жду IPO медицинской дочки АФК Системы – МЕДСИ. В отличие от «Мать и дитя», эта компания уверенно поддерживает высокий темп роста бизнеса, да и финансовый директор МЕДСИ Ольга Шакирова совсем недавно недвусмысленно намекнула, что Владимир Евтушенков поставил задачу быть готовым к IPO к осени 2023 года и ждать удачного «окна», когда можно будет разместить бумаги на бирже.

❤️ Ставьте лайк, если инвестиционная история МЕДСИ вам нравится больше, нежели «Мать и дитя» в текущем состоянии. Ну и поздравляю вас с началом короткой рабочей недели!

© Инвестируй или проиграешь

{kind=link}